Tamaño y Participación del Mercado de Pentóxido de Niobio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

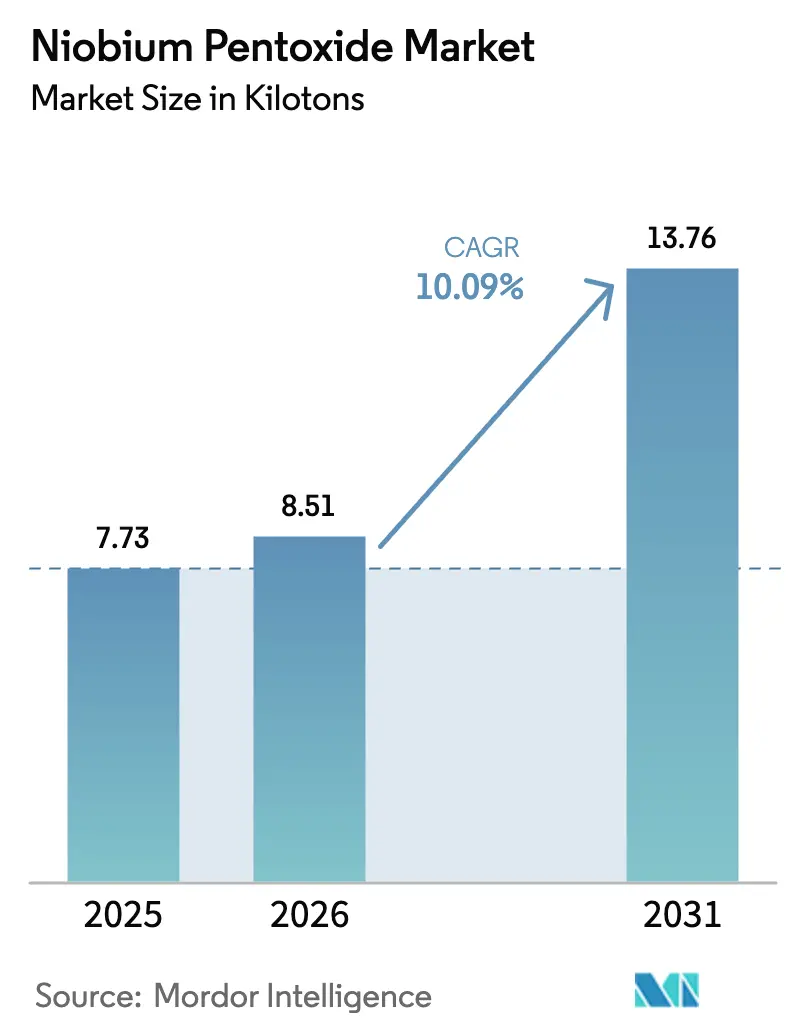

| Volumen del Mercado (2026) | 8.51 kilotones |

| Volumen del Mercado (2031) | 13.76 kilotones |

| Tasa de crecimiento (2026 - 2031) | 10.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pentóxido de Niobio por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Pentóxido de Niobio se expanda desde 7,73 kilotoneladas en 2025 y 8,51 kilotoneladas en 2026 hasta 13,76 kilotoneladas en 2031, registrando una CAGR del 10,09% entre 2026 y 2031. El sólido gasto en infraestructura en Asia, un ciclo constante de renovación de flotas aeroespaciales en América del Norte y la rápida adopción de químicas de baterías de carga ultrarrápida están sosteniendo un crecimiento de la demanda de dos dígitos. El consumo masivo en aceros de alta resistencia continúa anclando los volúmenes, aunque los usos de nicho en rápida expansión en vidrio óptico, polvos para fabricación aditiva y objetivos de pulverización catódica para radiofrecuencia de 5G están mejorando la combinación de valor general. Las iniciativas de diversificación de la cadena de suministro fuera de Brasil han cobrado impulso desde 2024, pero la reserva de mineral dominante de CBMM sigue sustentando el descubrimiento de precios. Los equipos de adquisición con visión de futuro están, por tanto, cerrando contratos de suministro a largo plazo e invirtiendo en reciclaje de circuito cerrado para cubrir la volatilidad.

Conclusiones Clave del Informe

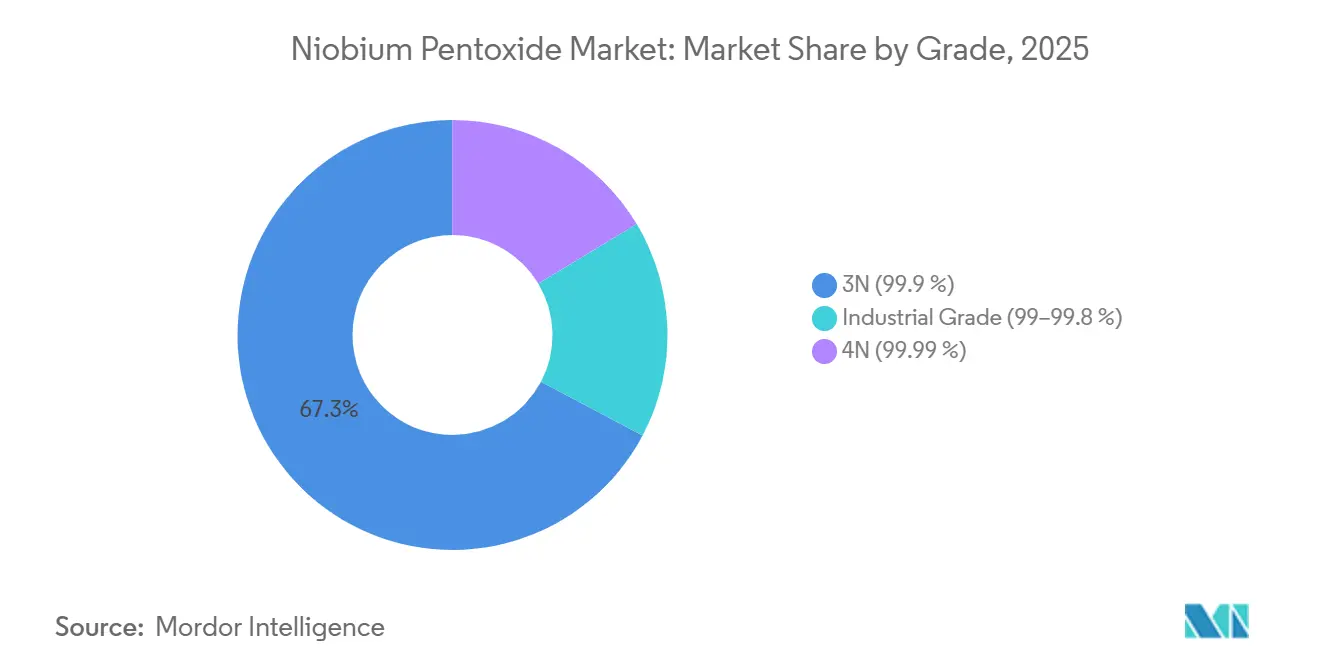

- Por grado, el segmento de pureza 3N capturó el 67,26% de la participación del mercado de pentóxido de niobio en 2025 y avanza a una CAGR del 10,77% hasta 2031.

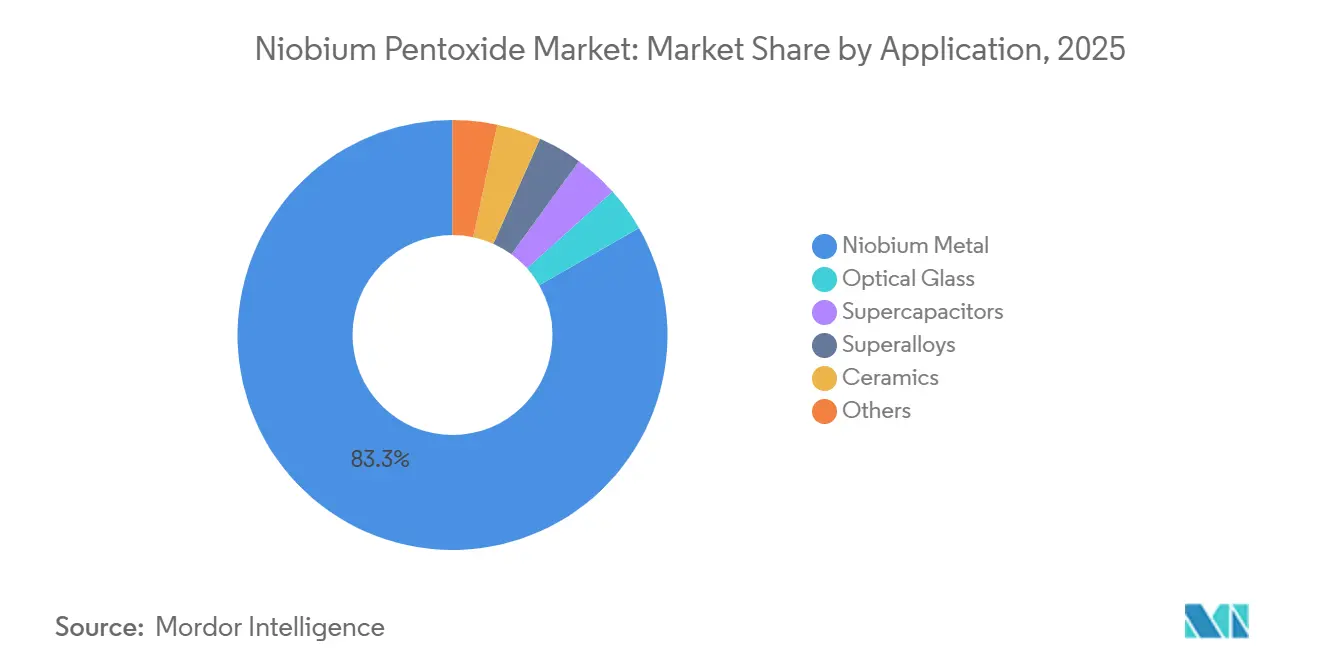

- Por aplicación, la producción de metal de niobio representó el 83,30% del tamaño del mercado de pentóxido de niobio en 2025 y está creciendo a una CAGR del 10,41% hasta 2031.

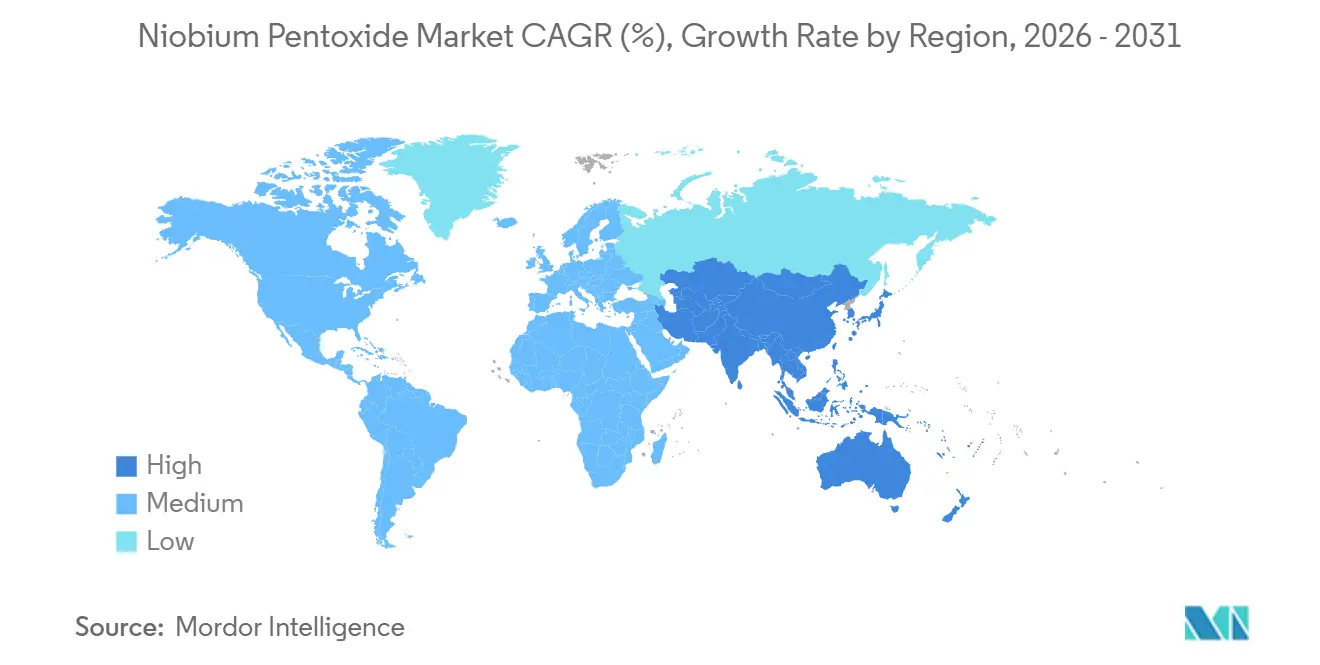

- Por geografía, Asia-Pacífico lideró con el 46,72% del volumen global en 2025; se proyecta que la región se expanda a una CAGR del 12,59% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pentóxido de Niobio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de vidrio óptico de alto índice de refracción | +1.2% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Adopción creciente en aceros de alta resistencia y superaleaciones | +3.8% | Global | Largo plazo (≥ 4 años) |

| Expansión de baterías de carga rápida y supercondensadores basados en Nb₂O₅ | +2.5% | Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Uso emergente en objetivos de pulverización catódica para 5G / realidad aumentada | +1.1% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Cerámica dieléctrica de alta constante dieléctrica sin plomo que reemplaza al PbO | +1.3% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Vidrio Óptico de Alto Índice de Refracción

Los fabricantes de vidrio japoneses aumentaron la producción de preformas dopadas con Nb₂O₅ en 2024 para satisfacer los programas de lentes para teléfonos inteligentes y realidad aumentada, logrando índices de refracción superiores a 1,9 sin adiciones de plomo. Los elementos de cámara asféricos contienen ahora hasta un 20% en peso de pentóxido de niobio, lo que permite módulos más delgados en teléfonos de gama alta y ópticas más ligeras en pantallas montadas en la cabeza. Los fabricantes de automóviles también están especificando sílice dopada con niobio en guías de onda de lidar de estado sólido para reducir las pérdidas por dispersión. Los usos ópticos consumen menos del 2% del volumen global, pero su prima de margen respalda la capacidad incremental para el refinado 4N. Los productores, por tanto, equilibran las asignaciones entre el vidrio de alto valor y los canales de acero a granel para maximizar la utilización de activos.

Adopción Creciente en Aceros de Alta Resistencia y Superaleaciones

Los constructores de gasoductos dependen de adiciones de niobio del 0,02–0,05% para alcanzar el grado API 5L X80 sin tratamiento térmico posterior a la soldadura, un beneficio que acelera los proyectos en el Ártico y en aguas profundas[1]Instituto Americano del Petróleo, "API 5L: Edición 2024," api.org. China tendió casi 8.000 kilómetros de tuberías de transmisión anualmente entre 2024 y 2025, manteniendo la demanda de ferroniobio resiliente incluso cuando el crecimiento de las barras de refuerzo se desaceleró. En aviación, las superaleaciones con niobio, como el Inconel 718, ofrecen resistencia a la fluencia por encima de 650 °C, un requisito previo para los discos de turbofán con engranajes certificados en 2024. La doble tracción de la infraestructura y el sector aeroespacial asegura una base a largo plazo para el consumo masivo de óxido.

Expansión de Baterías de Carga Rápida y Supercondensadores Basados en Nb₂O₅

Los ánodos de Nb₂O₅ se cargan al 80% en seis minutos porque su inserción pseudocapacitiva de litio evita el crecimiento de dendritas. Los fabricantes de celdas chinos están pilotando ánodos compuestos que soportan tasas de 4C, posicionando las flotas de autobuses eléctricos para la carga de rotación en los horarios de los depósitos. La química de titanato anterior de Toshiba demostró 20.000 ciclos; el pentóxido de niobio ahora ofrece una densidad de energía un 30% mayor con vidas útiles similares. Aunque el Nb₂O₅ cuesta entre ocho y diez veces más que el grafito sintético, la economía a nivel de sistema mejora cuando los cargadores y las flotas se co-optimizan, lo que podría elevar la demanda de baterías al 7% del volumen global de óxido para 2030.

Uso Emergente en Objetivos de Pulverización Catódica para 5G / Realidad Aumentada

Los filtros de radiofrecuencia dependen de la alta constante dieléctrica del pentóxido de niobio para reducir la huella sin añadir pérdidas de inserción[2]Actas del Simposio de Microondas del IEEE, "Capas Dieléctricas de Alta Constante Dieléctrica," ieee.org. Materion y Kurt J. Lesker ampliaron la capacidad de objetivos 4N en 2024 para abastecer los módulos de front-end de Samsung. Las guías de onda de realidad aumentada explotan el índice de refracción de 2,3 del Nb₂O₅ a 550 nm, lo que permite apilamientos difractivos más delgados en auriculares de consumo. Los objetivos de pulverización catódica representan menos del 1% del tonelaje, pero exigen una prima de precio tres veces mayor, lo que motiva a los refinadores a reservar flujos ultra-puros dedicados.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud y seguridad por la exposición al polvo de Nb₂O₅ | -0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Concentración de la cadena de suministro en Brasil | -1.5% | Global | Largo plazo (≥ 4 años) |

| Alta huella energética y de carbono del refinado ultra-puro | -1.2% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud y Seguridad por la Exposición al Polvo de Nb₂O₅

La OSHA limita el polvo respirable de compuestos de niobio a 5 mg/m³, lo que obliga a los refinadores a instalar manejo en recintos cerrados y monitores en tiempo real. El régimen REACH de Europa exige evaluaciones de exposición para los usuarios intermedios con volúmenes superiores a una tonelada, añadiendo costos de ingeniería de cumplimiento del 8–12% en las nuevas líneas. Los convertidores más pequeños de América del Norte se han fusionado para amortizar estos gastos, dejando siete proveedores en 2025 frente a once en 2020. La automatización y las transferencias en gas inerte reducen el riesgo de litigios, pero persiste una erosión del margen de uno a dos puntos, lo que modera los apetitos de inversión a corto plazo.

Concentración de la Cadena de Suministro en Brasil

La mina Araxá de CBMM alberga 842 millones de toneladas con una ley del 2,5% de Nb₂O₅, equivalente a aproximadamente el 85% del mineral económicamente recuperable. Una sola huelga laboral o una paralización de permisos podría desestabilizar el suministro global en cuestión de semanas, como se vio tras el fallo de los relaves de Brumadinho en 2024, que desencadenó una revisión minera estatal de seis meses. Las agencias de defensa ahora tratan el niobio como un material crítico; el Departamento de Defensa de los Estados Unidos otorgó 26,4 millones de USD en 2024 para reactivar la producción doméstica de óxido en Pensilvania. Sin embargo, las nuevas minas suelen necesitar una década para alcanzar un estado estable, por lo que los compradores continúan manteniendo entre seis y nueve meses de existencias de seguridad, lo que limita la liquidez en el mercado spot.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: El 3N Ultra-Puro Domina la Materia Prima Metalúrgica

El grado 3N capturó el 67,26% del volumen global en 2025, subrayando su condición de materia prima preferida para las cadenas de ferroniobio y aleaciones maestras. Se prevé que este segmento registre una CAGR del 10,77% hasta 2031, manteniéndose al ritmo de la expansión general del mercado de pentóxido de niobio. El óxido de grado industrial queda rezagado porque los usos en pigmentos y vidrio toleran ventanas de impureza más amplias, lo que permite una sustitución parcial por compuestos de circonio o cerio de menor costo. Mientras tanto, el segmento 4N sirve a los objetivos de pulverización catódica para semiconductores y al crecimiento de monocristales, y se está expandiendo rápidamente a medida que aumenta la demanda de filtros de radiofrecuencia. JX Advanced Metals aumentó la capacidad 4N en un 40% en 2024 para abastecer a las fábricas coreanas, una señal de que los flujos ultra-puros pueden justificar precios premium cuando están respaldados por compromisos de volumen plurianuales.

Los históricos puntos de referencia trimestrales del ferroniobio protegen a los compradores de grado metalúrgico de la volatilidad spot, fomentando un flujo de caja predecible en todo el mercado de pentóxido de niobio. Por el contrario, los refinadores 4N deben afrontar los ciclos de gasto de capital en semiconductores, que oscilan hasta un 30% de un año a otro. La norma ISO 11135:2024 define ahora un grado intermedio de "dispositivo médico" que limita el tantalio y el titanio por debajo de 500 ppm, dividiendo efectivamente el espectro entre el 3N a granel y el 4N ultra-puro. Los convertidores que se certifican tanto en ISO 9001 como en la nueva norma médica están en posición de capturar los nichos emergentes de esterilización e imagen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Producción de Metal de Niobio Ancla la Demanda

El metal de niobio absorbió el 83,30% del volumen de pentóxido de niobio en 2025 porque los aceros microaleados dominan la construcción global y los gasoductos de energía. Se proyecta que el segmento crezca al 10,41% hasta 2031, reflejando el kilometraje previsto de gasoductos y las tasas de construcción de turbinas. La demanda de vidrio óptico está impulsada por los envíos de módulos de cámara y la adopción temprana de lidar. Los supercondensadores y las superaleaciones se expanden más rápido que el crecimiento general debido a los ciclos de uso de los vehículos eléctricos y las temperaturas de disparo más elevadas de las turbinas de gas. La cerámica podría escalar rápidamente una vez que los condensadores KNN reemplacen al PZT en las unidades de control automotriz exigidas tras los plazos de la directiva RoHS de 2027.

Para 2030, los segmentos de electrónica de mayor valor y baterías podrían reducir el dominio del metal de niobio al 78–80% a medida que los polvos para fabricación aditiva y el óxido de grado para baterías ganen terreno. TANIOBIS patentó una ruta de pirólisis por pulverización en 2024 que reduce la energía del proceso en un 30%, un posible punto de inflexión para los precursores de baterías competitivos en costos. El reciclaje de superaleaciones en circuito cerrado sigue siendo poco desarrollado, con menos del 10% del niobio recuperado de los discos de turbina retirados, aunque los avances hidrometalúrgicos podrían desbloquear una materia prima secundaria que se alinea con los objetivos de economía circular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 46,72% del volumen del mercado de pentóxido de niobio en 2025 y se proyecta que crezca al 12,59% hasta 2031, el crecimiento regional más rápido. La participación del 54% de China en la producción mundial de acero bruto ancla la demanda de ferroniobio, mientras que Japón y Corea del Sur dominan los nichos ultra-puros vinculados a las cadenas de valor de semiconductores y óptica. La expansión de carreteras de India y las ampliaciones de gasoductos de petróleo y gas están impulsando la demanda de aceros microaleados con niobio, respaldados por objetivos de política que apuntan a 25.000 kilómetros de nuevas carreteras para 2026. Vietnam e Indonesia están emergiendo como centros secundarios a medida que ponen en marcha plantas integradas que especifican ferroniobio para la construcción de edificios en altura.

El consumo de pentóxido de niobio en América del Norte y Europa se ve afectado por la demanda madura de acero. Los Estados Unidos reiniciaron la producción doméstica de óxido en 2025 en Boyertown bajo una adjudicación del Título III de 26,4 millones de USD, aislando los flujos aeroespaciales y de defensa del riesgo de fuente única. Europa se inclina hacia la pureza 4N para equipos de semiconductores, aunque la fijación de precios del carbono bajo el Sistema de Comercio de Emisiones de la Unión Europea infla los costos de refinado, lo que lleva a algunos convertidores a reubicar los pasos ultra-puros en Asia. La Ley de Materias Primas Críticas de la Unión Europea de 2024 agiliza los permisos para proyectos de niobio, pero la paridad de precios con el suministro asiático sigue siendo difícil de alcanzar.

América del Sur, Oriente Medio y África en conjunto están experimentando una demanda creciente de pentóxido de niobio. El proyecto Kanyika de Globe Metals en Malaui, finalizado en 2024, apunta a la primera producción para 2027 a 3.267 toneladas por año, lo que podría abastecer el 4% de la demanda global y diversificar la base de suministro primario. La absorción en Oriente Medio se centra en aceros inoxidables estabilizados con niobio para gasoductos de gas ácido, como el campo Jafurah de Saudi Aramco, cuya construcción comenzó en 2024. Estos impulsores regionales de nicho proporcionan un amortiguador modesto pero estratégicamente importante frente a cualquier perturbación brasileña.

Panorama Competitivo

El mercado de pentóxido de niobio se caracteriza por un alto nivel de consolidación, con los principales actores aprovechando la integración vertical y los avances tecnológicos para mantener una ventaja competitiva. Estas empresas invierten fuertemente en investigación y desarrollo para mejorar la eficiencia de producción y explorar aplicaciones innovadoras, particularmente en áreas emergentes como los vehículos eléctricos y el almacenamiento de energía. Para garantizar la eficiencia operativa, las empresas están ampliando las capacidades de producción y formando alianzas estratégicas a lo largo de la cadena de valor, asegurando el suministro de materias primas y optimizando las redes de distribución. La colaboración entre fabricantes y usuarios finales está aumentando, con un enfoque en el desarrollo de soluciones personalizadas de alto rendimiento. Además, los líderes del mercado están integrando iniciativas de sostenibilidad y adoptando prácticas de fabricación ecológica, al tiempo que refuerzan su presencia global a través de instalaciones de producción regionales y alianzas estratégicas de distribución.

Líderes de la Industria del Pentóxido de Niobio

CBMM

CMOC

JX Advanced Metals Corporation

AMG

XIMEI Resources Holding Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: AMG Advanced Metallurgical Group reveló la exploración de emplazamientos en Pensilvania y Ohio para la producción de metal de niobio en los Estados Unidos, alineada con la demanda aeroespacial y energética.

- Noviembre de 2024: JX Advanced Metals aumentó la capacidad de óxido 4N en un 40% en Kurami, atendiendo las líneas de filtros de radiofrecuencia de Samsung.

- Junio de 2024: Materion lanzó objetivos de pulverización catódica certificados según SEMI MF1188 para nodos de semiconductores por debajo de 5 nm.

Alcance del Informe del Mercado Global de Pentóxido de Niobio

El pentóxido de niobio, u óxido de niobio(V), es un compuesto químico representado por la fórmula Nb₂O₅. Este polvo cristalino blanco e inodoro es insoluble en agua. Debido a sus propiedades únicas, el pentóxido de niobio encuentra aplicaciones en diversas industrias, incluidas la electrónica, la óptica, el sector aeroespacial y la biomedicina.

El mercado de pentóxido de niobio está segmentado por grado, aplicación y geografía. Por grado, el mercado se categoriza en grado industrial, 3N y 4N. Por aplicación, el mercado está segmentado en metal de niobio, vidrio óptico, supercondensadores, superaleaciones, cerámica y otros. El informe también cubre los tamaños de mercado y las previsiones para el mercado global de pentóxido de niobio en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Grado Industrial (99–99,8 %) |

| 3N (99,9 %) |

| 4N (99,99 %) |

| Metal de Niobio |

| Vidrio Óptico |

| Supercondensadores |

| Superaleaciones |

| Cerámica |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado | Grado Industrial (99–99,8 %) | |

| 3N (99,9 %) | ||

| 4N (99,99 %) | ||

| Por Aplicación | Metal de Niobio | |

| Vidrio Óptico | ||

| Supercondensadores | ||

| Superaleaciones | ||

| Cerámica | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pentóxido de niobio en 2026 y qué CAGR se espera hasta 2031?

Se estima que el mercado de pentóxido de niobio alcanza 8,51 kilotoneladas en 2026 y se proyecta que aumente a 13,76 kilotoneladas para 2031, reflejando una CAGR del 10,09%.

¿Qué grado de pureza domina actualmente la demanda de pentóxido de niobio?

El grado 3N concentra el 67,26% del volumen de 2025 y se prevé que crezca a una CAGR del 10,77% hasta 2031.

¿Qué proporción del consumo de pentóxido de niobio se destina a la producción de metal de niobio?

La producción de metal de niobio, incluidos el ferroniobio y las aleaciones maestras, absorbió el 83,30% del volumen total de óxido en 2025.

¿Qué región lidera la demanda de pentóxido de niobio y a qué velocidad está creciendo?

Asia-Pacífico concentró el 46,72% del volumen de 2025 y se está expandiendo a una CAGR del 12,59% hasta 2031.

¿Por qué se considera la concentración de la cadena de suministro un factor de riesgo importante?

Aproximadamente el 85% de las reservas mundiales de mineral económicamente recuperable se encuentran en la mina Araxá de Brasil, por lo que cualquier perturbación allí podría reducir la disponibilidad mundial y disparar los precios.

¿Qué aplicación emergente está en posición de impulsar la demanda de pentóxido de niobio de alta pureza?

Se espera que los ánodos de baterías de carga rápida que alcanzan el 80% del estado de carga en seis minutos impulsen el óxido de grado para baterías hacia el 7% de la demanda total para 2030.

Última actualización de la página el: