Tamaño y Participación del Mercado de Neumáticos en Irán

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

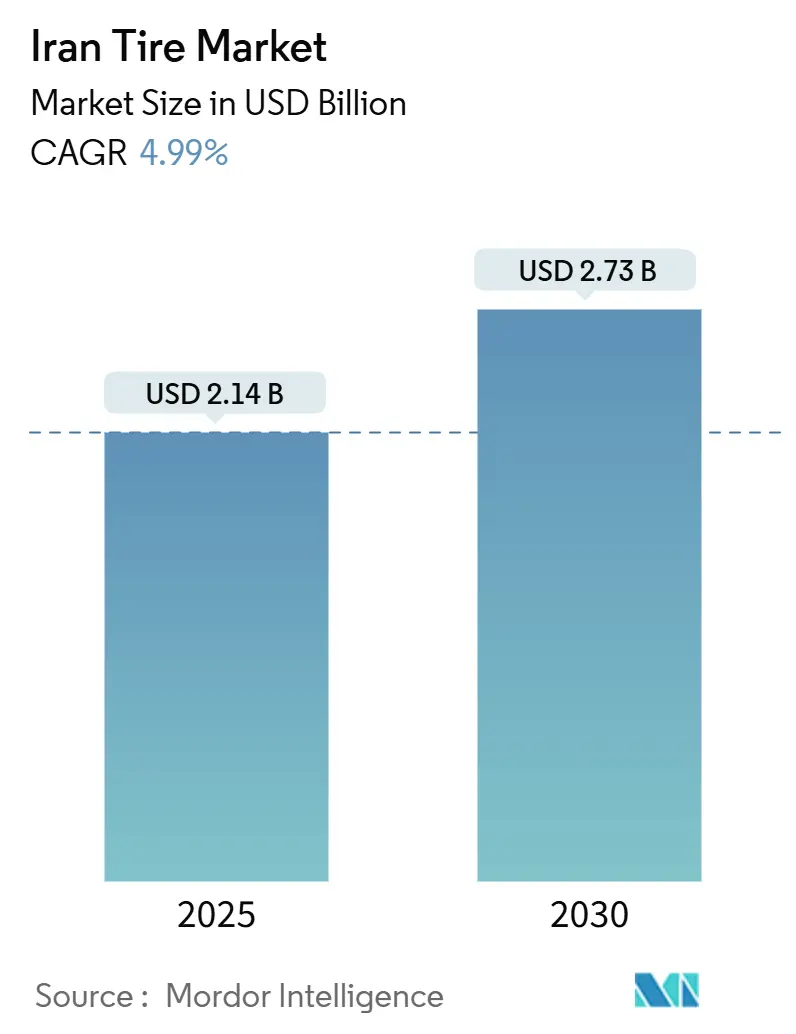

| Tamaño del Mercado (2025) | 2.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.73 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos en Irán por Mordor Intelligence

El mercado iraní de neumáticos se situó en USD 2,14 mil millones en 2025 y se prevé que alcance los USD 2,73 mil millones en 2030, registrando una CAGR del 4,99% durante el período 2025-2030. La producción nacional de vehículos, los esquemas de precios subsidiados por el gobierno y una estructura de distribución de doble canal continúan siendo los pilares de la demanda de reposición. El firme impulso de localización de Iran Khodro (IKCO) y SAIPA está profundizando los vínculos con los proveedores nacionales, mientras que los nuevos acuerdos de transferencia de tecnología, como la asociación de Linglong para la planta Arya Hamoon, demuestran la determinación de la industria de modernizarse a pesar de los obstáculos derivados de las sanciones. Las duras condiciones viales y el extremo calor estival acortan los ciclos de reposición, manteniendo elevados los volúmenes del mercado de posventa, y la gradual implementación de flotas de taxis eléctricos en Teherán está generando demanda de neumáticos de baja resistencia a la rodadura. En conjunto, estas fuerzas posicionan al mercado iraní de neumáticos para una expansión moderada pero resiliente hasta finales de la década.

Conclusiones Clave del Informe

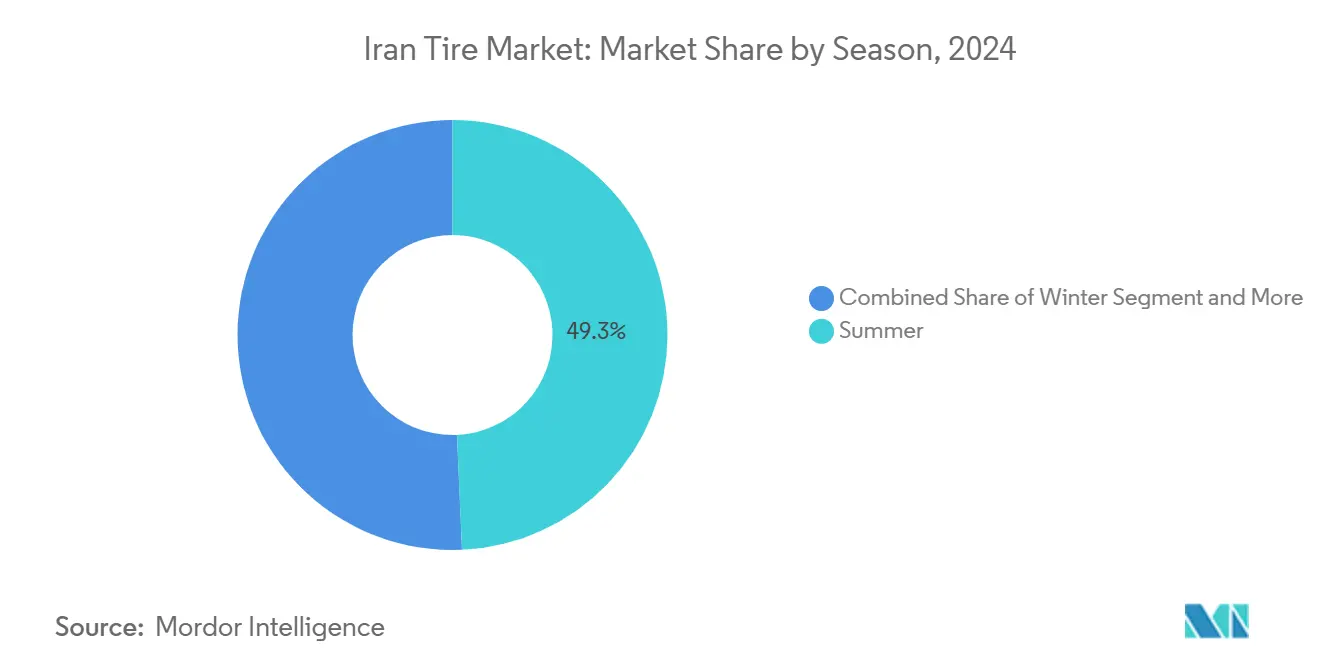

- Por temporada, los neumáticos de verano representaron el 49,33% de la participación del mercado iraní de neumáticos en 2024; los neumáticos de invierno avanzan a una CAGR del 6,12% hasta 2030.

- Por diseño de neumático, la construcción radial representó el 70,25% de la participación del mercado iraní de neumáticos en 2024, mientras que se prevé que los neumáticos no neumáticos/sin aire registren la CAGR más rápida del 7,58% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 43,16% de la participación del mercado iraní de neumáticos en 2024, mientras que se proyecta que el mismo segmento se expanda a una CAGR del 5,03% hasta 2030.

- Por aplicación, el segmento en carretera lideró con el 68,55% de la participación del mercado iraní de neumáticos en 2024, mientras que se proyecta que el mismo segmento se expanda a una CAGR del 5,47% hasta 2030.

- Por usuario final, el segmento de posventa mantuvo el 64,15% de la participación del mercado iraní de neumáticos en 2024 y está creciendo a una CAGR del 6,48% hasta 2030.

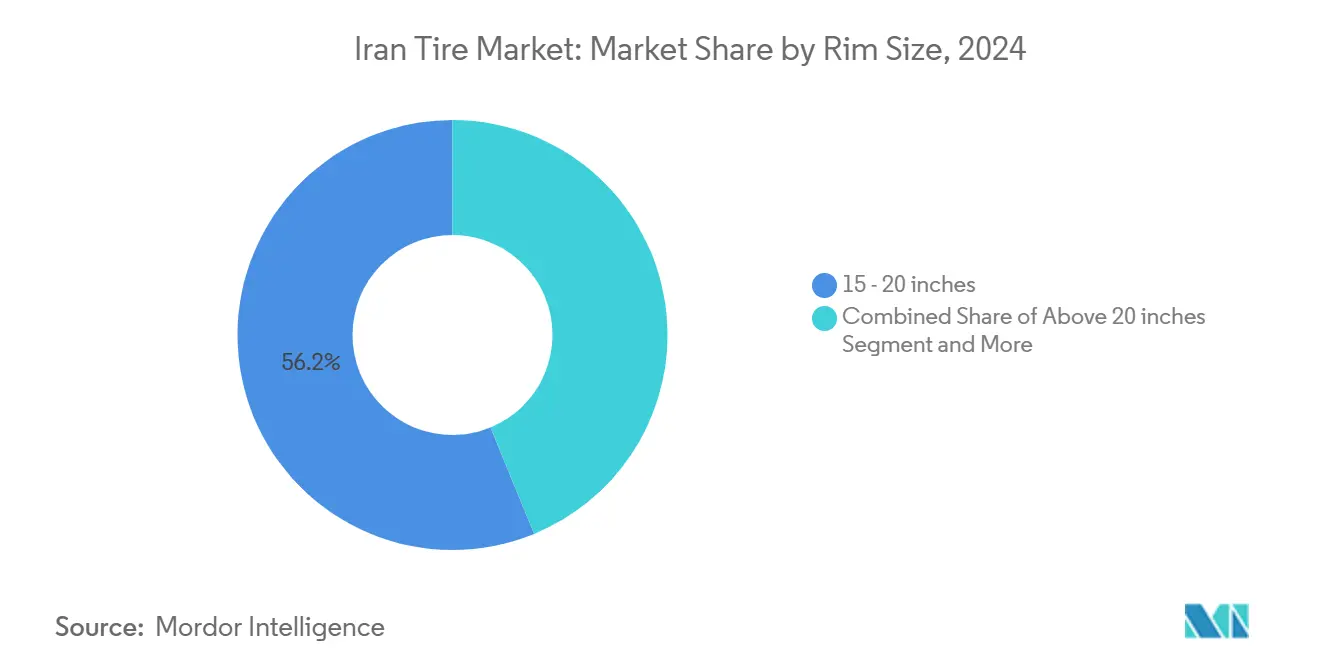

- Por tamaño de llanta, los productos de 15-20 pulgadas capturaron el 56,17% de la participación del mercado iraní de neumáticos en 2024, mientras que se proyecta que las ofertas de más de 20 pulgadas aumenten a una CAGR del 7,14% hasta 2030.

- Por propulsión, los vehículos de combustión interna representaron el 83,18% de la participación del mercado iraní de neumáticos en 2024, pero se prevé que los vehículos eléctricos de batería registren una CAGR del 10,92% durante 2025-2030.

Tendencias e Información del Mercado de Neumáticos en Irán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estabilización de la Demanda mediante Precios Subsidiados | +0.8% | Nacional, principales centros urbanos | Mediano plazo (2-4 años) |

| Impulso de Localización de IKCO y SAIPA | +0.6% | Centros de fabricación en Teherán y Jorasán | Largo plazo (≥ 4 años) |

| Ciclos de Reposición más Cortos | +0.5% | A nivel nacional, intensificado en las provincias del sur | Corto plazo (≤ 2 años) |

| Expansión del Parque de SUV y CUV | +0.4% | Teherán, Isfahán y otros corredores urbanos | Mediano plazo (2-4 años) |

| Ventas Electrónicas Obligatorias Vinculadas a Identificación | +0.3% | Implementación digital nacional | Corto plazo (≤ 2 años) |

| Proyectos Piloto de Taxis Eléctricos Emergentes | +0.2% | Área metropolitana de Teherán; implementación en otras grandes ciudades | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programa de Precios Subsidiados que Estabiliza la Demanda de Reposición

La asignación estatal mantiene los neumáticos de automóviles de pasajeros subsidiados aproximadamente entre un 35% y un 40% por debajo de las cotizaciones del mercado libre, garantizando una venta constante en plataformas como kala.ntsw.ir. La convergencia de los precios controlados y libres ha desincentivado el acaparamiento especulativo, y los límites de cuota de un par por identificación nacional cada seis meses distribuyen las compras a lo largo del año. Los fabricantes se benefician de volúmenes predecibles en la puerta de fábrica, ya que los neumáticos subsidiados deben cumplir los mismos estándares de calidad INSO. Sin embargo, a medida que los precios de mercado se acercan a los niveles subsidiados, algunos conductores son menos propensos a compartir datos personales, lo que supone un desafío para la viabilidad a largo plazo del sistema.

Impulso de Localización de Fabricantes de Equipos Originales por parte de IKCO y SAIPA

IKCO y SAIPA, que controlan una participación notable de la producción nacional de vehículos, están intensificando la localización ante los ajustados presupuestos de divisas extranjeras, solicitando una inversión combinada en crédito de emergencia para reforzar las cadenas de suministro. Su estrategia dirige más volumen hacia las empresas nacionales de neumáticos que pueden suministrar líneas radiales y sin cámara que cumplan los requisitos de los nuevos modelos en Jorasán y Tabriz. Los acuerdos de intercambio tecnológico, como la adquisición por parte de Kavir Tire del conocimiento técnico radial de Matador, subrayan el compromiso del mercado iraní de neumáticos con la competencia de producción propia. La localización también mitiga el riesgo de importación relacionado con las sanciones, convirtiendo la volatilidad cambiaria en un viento de cola estructural para los contratos nacionales.

Ciclos de Reposición más Cortos por Carreteras Difíciles y Altas Temperaturas

Los ciclos térmicos y el asfalto rugoso acortan la vida útil de la banda de rodadura de los automóviles de pasajeros muy por debajo de los promedios mundiales, especialmente en las provincias desérticas donde las temperaturas superan los 50 °C. Las flotas mineras y de construcción experimentan un desgaste más pronunciado; especialistas en neumáticos como BazarLastik adaptan los compuestos para resistir suelos ácidos y cuarzo irregular en las carreteras de acarreo de minas a cielo abierto. Los datos recopilados a través del portal de asignación de vehículos pesados de Irán confirman una mayor tasa de desguace en el sur, creando una cadencia fiable en el mercado de posventa que sustenta los planes de utilización de fábricas de los productores nacionales.

Rápida Expansión del Parque de SUV y Vehículos Todoterreno

Los SUV y los CUV ya representan una participación significativa de la producción local de Chery, impulsando la demanda de llantas de 15-20 pulgadas que capturaron la mayoría de los volúmenes de 2024. Los flancos más grandes y los talones reforzados exigen precios premium, ampliando los márgenes brutos para los productores capaces de escalar cavidades más grandes y diseños de banda de rodadura de dos capas que disipan el calor bajo temperaturas viales de verano de 50 °C. El aumento del consumo de gasolina confirma un mayor uso de los vehículos, acelerando las tasas de desgaste de los SUV más pesados [1]"El Consumo de Combustible Alcanza Nuevos Máximos," Tehran Times, tehrantimes.com. El mercado iraní de neumáticos, por tanto, se beneficia doblemente de los tamaños de mayor diámetro y los ciclos de reposición más cortos en este segmento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Cambiaria que Infla los Costos de Insumos | −1.2% | A nivel nacional, aguda en los clústeres de Teherán e Isfahán | Corto plazo (≤ 2 años) |

| Sanciones de EE. UU. que Bloquean la Entrada de Tecnología | −0.8% | Nacional, especialmente en inversiones radiales avanzadas | Largo plazo (≥ 4 años) |

| Envejecimiento de la Flota de Camiones que Ralentiza la Conversión Radial | −0.4% | Corredores de transporte comercial | Mediano plazo (2-4 años) |

| Estrés Hídrico que Limita los Proyectos de Caucho | −0.3% | Provincias del sur y del centro propensas a la sequía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Cambiaria que Infla los Costos de Materias Primas Importadas

Dado que el negro de humo especial, el cordón de acero y el caucho sintético siguen denominados en dólares, cada fluctuación del rial comprime los márgenes en las plantas locales. El modelado de Equilibrio General Dinámico Estocástico vincula los choques de las sanciones con caídas pronunciadas en las importaciones de bienes intermedios, reforzando la escasez de materias primas. Incluso con la producción nacional de negro de humo, por ejemplo, la línea de 42.000 t de Carbon Simorgh, los insumos de mayor calidad aún deben obtenerse en el extranjero, lo que eleva los precios en fábrica cada vez que el tipo de cambio del mercado libre sube. Las ventanillas de divisas preferenciales ayudan temporalmente, pero los calendarios de asignación impredecibles obligan a realizar acumulaciones de inventario conservadoras que inmovilizan el capital.

Sanciones Secundarias de EE. UU. que Limitan la Entrada de Tecnología

Desde 2018, los licenciantes occidentales han abandonado los proyectos iraníes, paralizando actualizaciones como las líneas de sensores para neumáticos inteligentes y las prensas de curado totalmente automatizadas. Los grupos chinos han llenado parcialmente el vacío; el proyecto de 3,1 millones de unidades de Linglong es emblemático, pero su equipamiento carece de cierta automatización de vanguardia disponible en los proveedores europeos[2]"La Expansión de Linglong en Irán," European Rubber Journal, european-rubber-journal.com. El retraso tecnológico resultante limita la competitividad exportadora del mercado iraní de neumáticos justo cuando Turquía y Pakistán, países vecinos, enfatizan la calidad conforme a la normativa de la Unión Europea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Temporada: El Dominio del Verano Refleja la Realidad Climática

Los patrones de verano representaron el 49,33% del mercado iraní de neumáticos en 2024, sustentados por las altas temperaturas durante todo el año en la meseta central y la costa sur. Los neumáticos de invierno ocupan una base más pequeña hoy en día, pero crecerán a una CAGR del 6,12% a medida que los automovilistas de Gilán, Mazandarán y Kurdistán respondan a controles de seguridad más estrictos en los pasos de montaña. Por lo tanto, el tamaño del mercado iraní de neumáticos para productos de invierno está destinado a crecer más rápido que la demanda total, aunque el volumen absoluto seguirá siendo inferior al de las líneas de verano hasta 2030.

Las campañas de educación al consumidor y la mejora del suministro de patrones de nieve certificados por INSO están acortando el tiempo necesario para la adopción del segmento. Mientras tanto, los neumáticos para todas las estaciones siguen siendo populares entre los conductores de Teherán que enfrentan condiciones meteorológicas mixtas durante todo el año. Los proveedores adaptan las mezclas de compuestos añadiendo mayor contenido de sílice para mantener la banda de rodadura flexible por debajo de los 7 °C, garantizando un rendimiento uniforme al tiempo que amplían las garantías de kilometraje, un argumento de venta importante en ciudades sensibles al precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Diseño de Neumático: La Tecnología Radial Lidera la Modernización

La construcción radial aseguró el 70,25% de la participación del mercado de neumáticos de Irán en 2024, reflejando tres décadas de actualizaciones de fábricas financiadas mediante bonos nacionales y acuerdos tecnológicos con Matador y Linglong. Los diseños diagonales sobreviven principalmente en flotas agrícolas y de transporte pesado más antiguas, donde el bajo costo unitario supera al rendimiento. El tamaño del mercado iraní de neumáticos para soluciones no neumáticas/sin aire sigue siendo un nicho, pero se beneficiará de los pedidos mineros y militares, expandiéndose a una CAGR del 7,58% hasta 2030.

Los fabricantes de herramientas nacionales ahora suministran una parte significativa del equipo de bobinado de talón y extrusión, reduciendo el gasto de capital y acelerando el despliegue de líneas radiales. A medida que los fabricantes de equipos originales cambien completamente a especificaciones sin cámara después de 2026, el segmento diagonal residual se reducirá aún más, liberando capacidad que los productores pueden redirigir hacia las unidades de mantenimiento de existencias optimizadas para vehículos eléctricos emergentes, con bloques de banda de rodadura de baja resistencia a la rodadura e insertos de espuma para reducir el ruido.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Impulsan el Crecimiento del Volumen

La demanda de automóviles de pasajeros representó el 43,16% del tamaño del mercado iraní de neumáticos en 2024 y se proyecta que crezca a una CAGR del 5,03%, gracias a un sólido flujo de sedanes de IKCO y SAIPA más el activo comercio de vehículos usados. Las furgonetas comerciales ligeras están ganando impulso gracias a las empresas de entrega de última milla del comercio electrónico, mientras que las reposiciones de camiones pesados dependen de los volúmenes de carga de infraestructura.

Los vehículos de dos ruedas siguen siendo indispensables en los callejones estrechos de Teherán, aunque su participación en términos de valor es modesta porque su tamaño de llanta promedio es inferior a 18 pulgadas. Las categorías de minería y construcción fuera de carretera ofrecen márgenes más altos por kilogramo, atrayendo a participantes especializados que fabrican compuestos resistentes a los cortes para las flotas de Komatsu y Caterpillar que operan en los cinturones de canteras de la cordillera de Zagros.

Por Aplicación: El Dominio en Carretera Refleja el Enfoque en Infraestructura

Los equipamientos en carretera capturaron el 68,55% de la participación del mercado de neumáticos de Irán en 2024 y deberían expandirse a una CAGR del 5,47% respaldados por la mejora de las autopistas que conectan Mashhad, Isfahán y los puertos del Golfo Pérsico. Los nichos fuera de carretera, minería, agricultura y construcción representan un volumen menor, pero exigen precios unitarios hasta 3 veces más altos debido a la profundidad de la banda de rodadura y las capas de refuerzo.

Los distribuidores de neumáticos industriales informan que los camiones de cantera en la Provincia de Kermán cambian los juegos cada 1.500 horas debido a la arenisca abrasiva, un ciclo dos veces más rápido que las normas mundiales. Las marcas nacionales están experimentando con carcasas de 3 capas y flancos de compuesto dual para capturar este segmento premium. La adopción agrícola se beneficia de los incentivos de mecanización en Fars, donde los nuevos tractores calificaron para neumáticos subsidiados en 2024.

Por Usuario Final: El Mercado de Posventa Refleja el Perfil de Antigüedad de la Flota

Los volúmenes del mercado de posventa representaron el 64,15% del mercado iraní de neumáticos en 2024, y este canal se está acelerando a una CAGR del 6,48% a medida que los propietarios retienen sus vehículos por más tiempo durante la incertidumbre económica. Las adquisiciones de fabricantes de equipos originales reflejan la producción de automóviles de pasajeros, pero se mantienen por debajo de la demanda total de unidades de neumáticos.

El recauchutado goza de ventajas de costo que resuenan con las grandes flotas de camiones. El Complejo de Neumáticos Aria cotiza ahorros del 30-50% frente a los juegos nuevos, reutilizando el 80% del material de la carcasa y reduciendo la carga ambiental. Para los propietarios de automóviles de pasajeros, las redes de concesionarios ahora incluyen paquetes de alineación de ruedas e inflado con nitrógeno, aumentando el valor del ticket mientras fidelizan la marca.

Por Tamaño de Llanta: Los Tamaños de Rango Medio Dominan la Demanda Actual

Las llantas entre 15 y 20 pulgadas representaron el 56,17% de la participación del mercado iraní de neumáticos en 2024, impulsadas por los sedanes compactos y los CUV emergentes. Las unidades de mantenimiento de existencias de más de 20 pulgadas se expandirán a una CAGR del 7,14% a medida que las importaciones premium y los modelos de lujo nacionales ganen terreno.

La capacidad de Mashhad Wheel Manufacturing ahora incluye líneas de conformado por flujo para aleaciones ligeras de 22 pulgadas. Este suministro local reduce la dependencia de las importaciones de ruedas chinas, apoyando directamente la adopción de neumáticos de mayor diámetro de llanta. Sin embargo, las llantas de 14 pulgadas o menos en las flotas de taxis rurales siguen siendo comunes, lo que limita la demanda de caucho de perfil ultrabajo fuera de las principales áreas metropolitanas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: Los Vehículos de Combustión Interna Siguen Dominando Mientras el Impulso Eléctrico Crece

Las plataformas de combustión interna aseguraron el 83,18% del mercado iraní de neumáticos en 2024, aunque los equipamientos de vehículos eléctricos de batería entregarán la CAGR más rápida del 10,92%, impulsados por generosas reducciones arancelarias y mandatos de aire limpio. Los volúmenes híbridos se quedan atrás, pero podrían acelerarse una vez que los fabricantes de automóviles nacionales localicen los sistemas de 48 V.

Los compuestos de baja resistencia a la rodadura y los flancos aerodinámicos están ahora en producción piloto, con Kavir Tire comparando la resistencia a la rodadura con calificación A de la etiqueta de la Unión Europea. A medida que los corredores de carga se expanden a lo largo de la autopista Qom-Isfahán, los conductores de vehículos eléctricos demandarán neumáticos con mayor calificación de velocidad, ampliando el segmento premium y reforzando el crecimiento del valor por encima de las meras ganancias unitarias.

Análisis Geográfico

El mercado nacional de Irán sigue siendo el ancla, pero el aumento de las exportaciones no petroleras a Turquía muestra por qué los fabricantes de neumáticos tienen en la mira a los estados vecinos para ventas incrementales. Las plantas agrupadas alrededor de Teherán, Isfahán y Kermán disfrutan de enlaces por carretera y ferrocarril que mantienen los costos de flete competitivos para las cargas salientes hacia Irak, Azerbaiyán y Armenia. Mientras tanto, la instalación Arya Hamoon en construcción en Sistán-Baluchistán planea destinar una capacidad notable para Pakistán y Afganistán, aprovechando la proximidad a la frontera.

La demanda interna varía considerablemente según el clima. Las provincias desérticas como Juzestán solicitan caucho de banda de rodadura resistente al calor durante todo el año, mientras que los minoristas de Gilán y Mazandarán desplazan volúmenes significativos de invierno entre noviembre y marzo. El parque vehicular de Teherán asegura su posición como el mayor mercado urbano individual, respaldado por las inspecciones técnicas periódicas obligatorias que fomentan las reposiciones oportunas.

El gasto en infraestructura regional influye en los volúmenes fuera de carretera. Las minas de cobre de Kermán impulsan los pedidos de camiones pesados, mientras que los proyectos de irrigación de Juzestán impulsan la demanda de neumáticos de flotación en las granjas de caña de azúcar. Los datos gubernamentales extraídos del portal kala.ntsw.ir permiten a los productores asignar el inventario con precisión, aunque algunos aún eluden los requisitos de reporte completo, causando escaseces esporádicas en las ciudades provinciales. En general, la geografía favorece a los proveedores con redes de múltiples plantas capaces de trasladar inventario en respuesta a estos picos de micromercado.

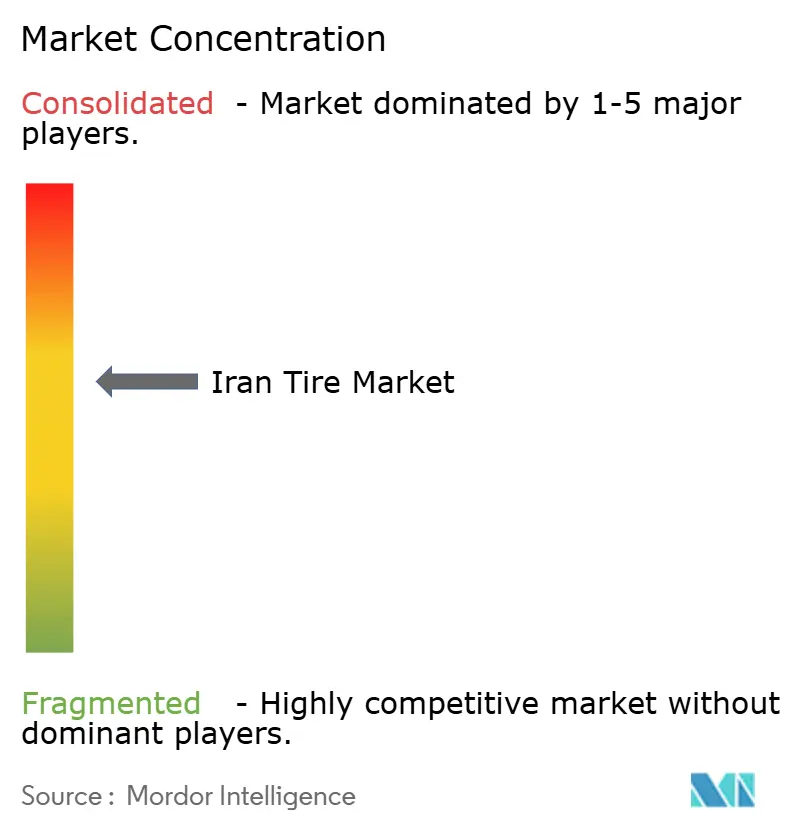

Panorama Competitivo

El mercado iraní de neumáticos muestra una concentración moderada. Kavir Tire, Barez Industrial Group e Iran Tire Manufacturing siguen siendo los pesos pesados, cada uno con líneas integradas de mezcla de compuestos y alambre de talón para limitar el contenido importado. Goodyear mantiene una posición a través de Nikran Tire Co., apoyándose en el posicionamiento premium y una base de clientes de altos ingresos fiel.

Las asociaciones tecnológicas forman el eje competitivo. El suministro de equipos de Linglong a Arya Hamoon incorpora curado automatizado e inspección por rayos X, mientras que el anterior acuerdo de alambre radial de Matador ayudó a Kavir Tire a desarrollar capacidades sin cámara. Los grupos nacionales que se actualicen ahora podrán atender las solicitudes de los fabricantes de equipos originales para diseños de baja resistencia a la rodadura compatibles con vehículos eléctricos, un área donde las marcas importadas anteriormente tenían ventaja.

Los movimientos estratégicos también incluyen expansiones de capacidad: Barez inició obras civiles en una planta de 15 ktpa de neumáticos para camiones y autobuses radiales en Lorestan, con el objetivo de completarla en 2025 [3]"Inversión en la Planta de Lorestan," Barez Industrial Group, barez-tires.com. La empresa de ruedas aguas arriba de Mashhad Wheel la posiciona como proveedor de sistemas, agrupando neumáticos y llantas para kits de ensamblaje de vehículos en condición de semiensamblado. Mientras tanto, los actores más pequeños exploran franquicias de recauchutado para asegurar ingresos recurrentes. Con las sanciones que probablemente persistirán, la carrera se centra en la integración de materias primas locales, el control de costos y el cumplimiento de las normas de etiquetado INSO que prohíben la importación de neumáticos con más de dos años de antigüedad en la aduana.

Líderes de la Industria de Neumáticos en Irán

Barez Industrial Group

Kavir Tire Co.

Yazd Tire Co.

Iran Tire Manufacturing Co.

Artawheel Tire (Aptrco)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Barez Industrial Group inició la construcción de una planta nueva en Aligoudarz para producir 15 ktpa de neumáticos radiales para camiones, autobuses y camiones ligeros antes de julio de 2025.

- Enero de 2023: Barez Industrial Group lanzó el primer proyecto de neumáticos gigantes para equipos fuera de carretera de Irán en un terreno de 220 acres que se espera entre en funcionamiento en un plazo de tres años.

Alcance del Informe del Mercado de Neumáticos en Irán

| Verano |

| Invierno |

| Todas las Estaciones |

| Radial |

| Diagonal |

| No Neumático / Sin Aire |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Pesados y Autobuses Comerciales |

| Vehículos de Dos Ruedas |

| Fuera de Carretera y Especialidad (Equipos Fuera de Carretera, Agricultura, Minería, Carreras) |

| En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) |

| Fabricante de Equipos Originales |

| Posventa (Reposición y Recauchutado) |

| Menos de 15 Pulgadas |

| 15 - 20 Pulgadas |

| Más de 20 Pulgadas |

| Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos y de Pila de Combustible |

| Por Temporada | Verano |

| Invierno | |

| Todas las Estaciones | |

| Por Diseño de Neumático | Radial |

| Diagonal | |

| No Neumático / Sin Aire | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Camiones Pesados y Autobuses Comerciales | |

| Vehículos de Dos Ruedas | |

| Fuera de Carretera y Especialidad (Equipos Fuera de Carretera, Agricultura, Minería, Carreras) | |

| Por Aplicación | En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) | |

| Por Usuario Final | Fabricante de Equipos Originales |

| Posventa (Reposición y Recauchutado) | |

| Por Tamaño de Llanta | Menos de 15 Pulgadas |

| 15 - 20 Pulgadas | |

| Más de 20 Pulgadas | |

| Por Propulsión | Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos y de Pila de Combustible |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de neumáticos en Irán en 2025?

El tamaño del mercado de neumáticos en Irán alcanzó los USD 2,14 mil millones en 2025 y se proyecta que ascienda a USD 2,73 mil millones en 2030.

¿Cuál es la tasa de crecimiento esperada para los neumáticos en Irán entre 2025 y 2030?

Se prevé que la demanda total avance a una CAGR del 4,99% durante el período 2025-2030.

¿Qué segmento de neumáticos lidera en participación de mercado?

Los diseños radiales dominan con una participación del 70,25% de los envíos de 2024 en el mercado de neumáticos en Irán.

¿Por qué el mercado de posventa representa la mayor parte de las ventas?

Un parque vehicular envejecido, las duras condiciones viales y los programas de subsidios gubernamentales impulsan los volúmenes de reposición al 64,15% de la demanda de 2024.

Última actualización de la página el: