Tamaño y Participación del Mercado Global de Preparación de Muestras para NGS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

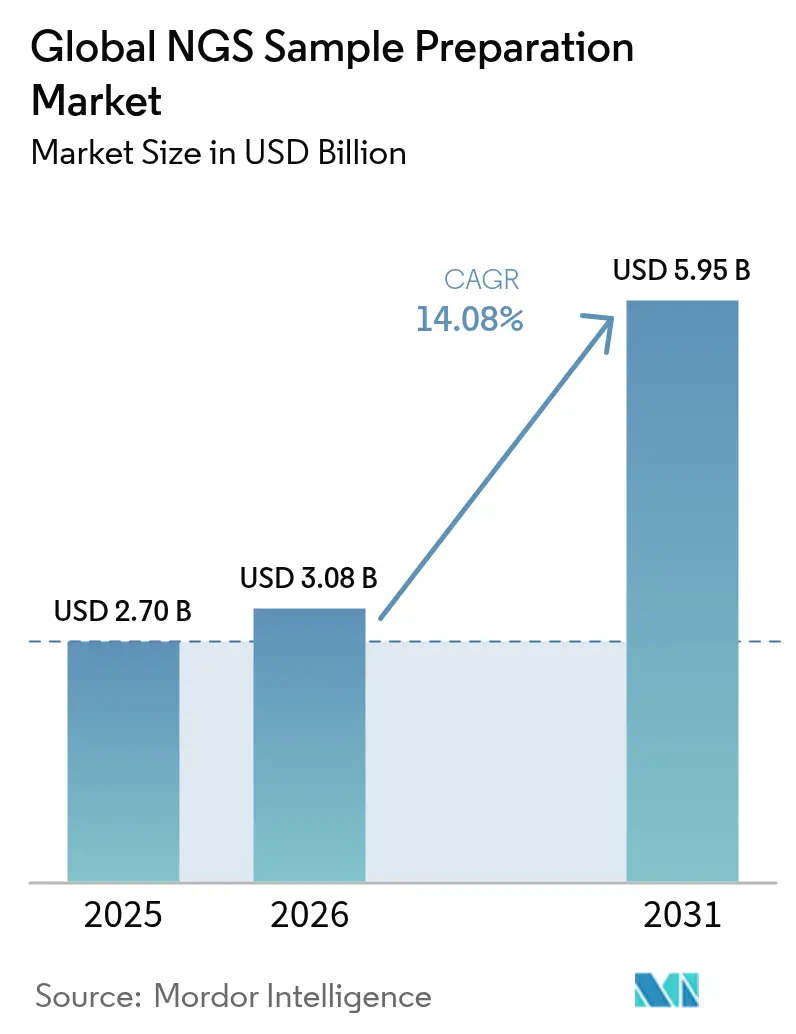

| Tamaño del Mercado (2026) | 3.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Preparación de Muestras para NGS por Mordor Intelligence

Se espera que el tamaño del mercado de preparación de muestras para secuenciación de nueva generación crezca de USD 2,7 mil millones en 2025 a USD 3,08 mil millones en 2026 y se pronostica que alcance USD 5,95 mil millones en 2031 a una CAGR del 14,08% durante 2026-2031. El crecimiento está impulsado por la caída de los costos de secuenciación por base, la automatización que reduce el tiempo de manipulación manual y la expansión de los casos de uso clínico, como la oncología y las pruebas prenatales no invasivas. Los reactivos y consumibles continúan suministrando flujos de ingresos recurrentes, mientras que las estaciones de trabajo de automatización capturan la reasignación presupuestaria hacia infraestructura de ahorro de mano de obra. La claridad regulatoria en América del Norte y los programas genómicos financiados por gobiernos en Asia Pacífico sostienen la demanda, incluso cuando la resiliencia de la cadena de suministro y la química libre de cadena de frío remodelan las estrategias de adquisición. La intensidad competitiva se mantiene moderada: los actores consolidados aprovechan la integración vertical y los nuevos participantes bien financiados se diferencian por costos y flexibilidad de plataforma.

Conclusiones Clave del Informe

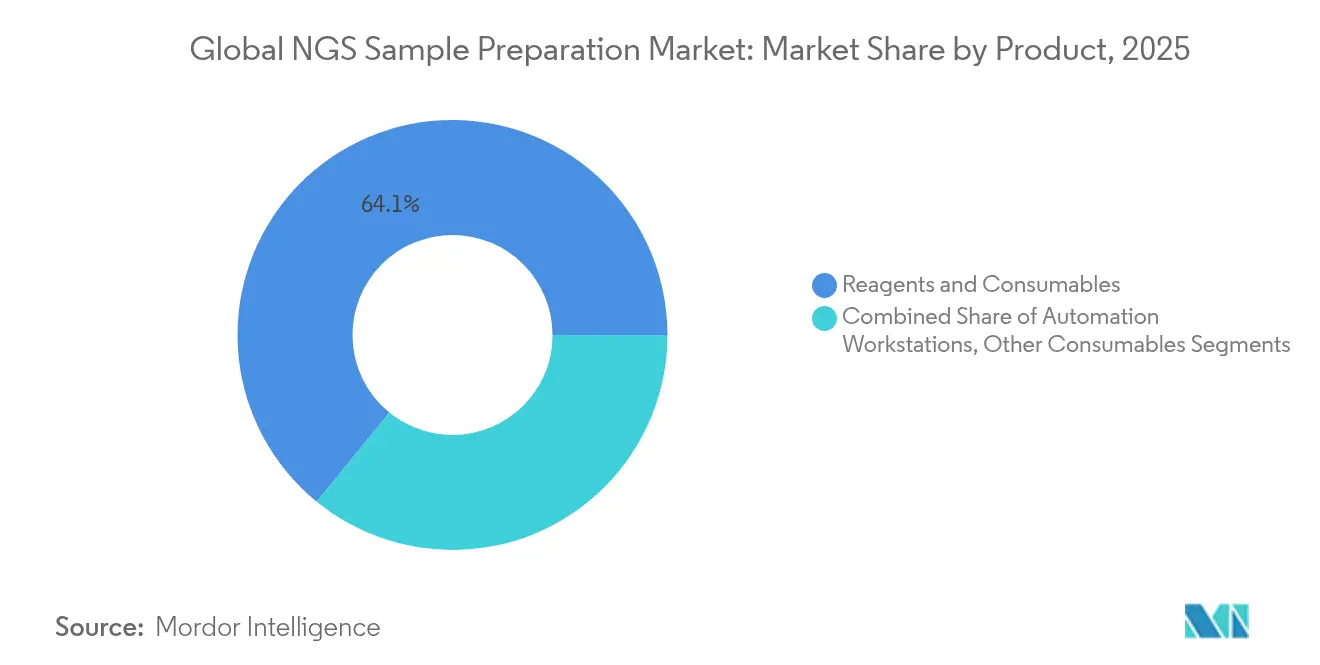

- Por clase de producto, los reactivos y consumibles mantuvieron el 64,12% de la participación del mercado de preparación de muestras para secuenciación de nueva generación en 2025, mientras que se proyecta que las estaciones de trabajo de automatización crezcan a una CAGR del 18,28% hasta 2031.

- Por aplicación, el diagnóstico, incluida la oncología, representó una participación de ingresos del 53,62% en 2025; se espera que la salud reproductiva (NIPT) se expanda a una CAGR del 17,62% hasta 2031.

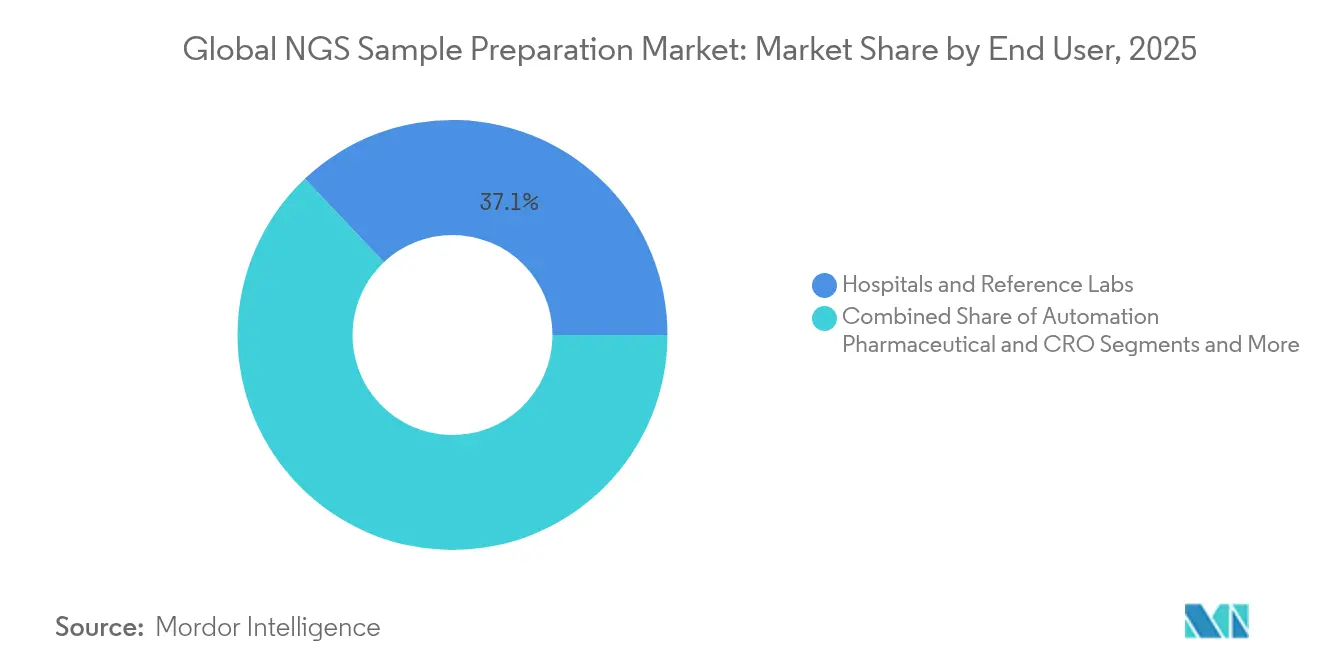

- Por usuario final, los hospitales y laboratorios de referencia representaron el 37,05% del tamaño del mercado de preparación de muestras para secuenciación de nueva generación en 2025, mientras que las organizaciones de investigación por contrato registraron la CAGR más rápida del 15,74% hasta 2031.

- Por región, América del Norte lideró con una participación de ingresos del 39,10% en 2025; se pronostica que Asia Pacífico crezca a una CAGR del 14,22% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Preparación de Muestras para NGS

Análisis de Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de patógenos infecciosos y emergentes | +2.10% | África Subsahariana, Asia Pacífico | Mediano plazo (2-4 años) |

| Caída de los costos de secuenciación por base y química de plataforma abierta | +2.80% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Automatización que reduce el tiempo de manipulación manual en laboratorios de alto rendimiento | +2.40% | América del Norte, Unión Europea, expansión a los principales mercados de Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción clínica de sistemas rápidos de muestra a respuesta integrados | +1.90% | Sistemas de salud desarrollados a nivel mundial | Corto plazo (≤ 2 años) |

| Financiamiento de capital de riesgo para startups de preparación de muestras como servicio | +1.20% | América del Norte, Europa, Asia Pacífico emergente | Largo plazo (≥ 4 años) |

| Expansión de la oncología de precisión y las aplicaciones de diagnóstico complementario | +3.10% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Patógenos Infecciosos y Emergentes

Más de la mitad de las naciones del África Subsahariana operan ahora plataformas de vigilancia de NGS en el país, acelerando la capacidad de seguimiento de patógenos construida durante la respuesta al COVID-19.[1]Ogwell Ouma, "Desarrollo de Capacidad de Vigilancia Genómica de Patógenos," Medicina Tropical y Enfermedades Infecciosas, mdpi.com Los consorcios regionales, como la Iniciativa de Genómica de Patógenos de Asia, agregan recursos para mitigar los persistentes cuellos de botella en el suministro. Los ensayos metagenómicos validados alcanzan una sensibilidad del 93,6% para virus respiratorios en menos de 24 horas.[2]Chang-Yi Lin et al., "Secuenciación Metagenómica para la Detección de Virus Respiratorios," Nature Communications, nature.com La combinación de la secuenciación por nanoporos con la identificación de resistencia antimicrobiana ofrece una concordancia >90% con los datos fenotípicos, reforzando las mejoras en la preparación de muestras diseñadas para matrices de especímenes diversas. Por ello, los laboratorios priorizan kits compatibles con muestras de bajo aporte y ricas en patógenos con tiempos de procesamiento reducidos.

Caída de los Costos de Secuenciación por Base y Química de Plataforma Abierta

Los precios de los componentes para celdas de flujo, enzimas y terminadores continúan descendiendo a medida que maduran las cadenas de suministro de múltiples proveedores, lo que permite a los nuevos participantes comercializar secuenciadores de sobremesa por menos de USD 100.000. La química de biblioteca integrada en la celda de flujo de Illumina, programada para su lanzamiento comercial en 2025, elimina los pasos de preparación de biblioteca por separado y reduce los costos generales por ejecución. Los kits independientes de plataforma, como CapTrap-seq, dan a los laboratorios la flexibilidad de cambiar de instrumento sin necesidad de revalidar la preparación previa. Estos avances desplazan las decisiones de presupuesto de capital de los ciclos de reemplazo de hardware hacia la optimización de la química y los flujos de trabajo, reforzando la competencia de precios en los reactivos.

Automatización que Reduce el Tiempo de Manipulación Manual en Laboratorios de Alto Rendimiento

Los manipuladores de líquidos acústicos comprimen un flujo de trabajo manual de ocho horas en aproximadamente 30 minutos, liberando las escasas horas de los técnicos. Los sistemas de alto rendimiento como el MGISP-960 automatizan 96 placas en una ejecución sin operador, alineándose con los hospitales que ahora procesan miles de muestras de oncología y enfermedades hereditarias mensualmente. Los módulos de programación basados en inteligencia artificial reducen aún más los retrasos en la adquisición y disminuyen los desabastecimientos de consumibles. Una vez automatizados, los laboratorios de citogenética reportan una menor variabilidad entre operadores, lo que subraya la prima de reproducibilidad que justifica el gasto de capital.

Adopción Clínica de Sistemas Rápidos de Muestra a Respuesta Integrados

Los programas de biopsia líquida en Canadá logran una mediana de tres días de tiempo de procesamiento, desde la extracción hasta el informe, frente a los flujos de trabajo tradicionales con tejido que pueden superar las dos semanas. Las aprobaciones aceleradas de la FDA para ensayos de NGS metagenómico en 2023 abrieron una vía rápida para los paneles de enfermedades infecciosas, incentivando a los laboratorios hospitalarios a integrar la secuenciación directamente en los entornos de atención de urgencias.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Regla Final sobre Pruebas Desarrolladas en Laboratorio (LDT)," fda.gov La química Nanopore Q20+ registra ahora una precisión de lectura sin procesar ≥99%, lo que respalda el rastreo rápido de brotes y conserva los beneficios de las lecturas largas. Los módulos de preparación integrados con los secuenciadores eliminan los pasos heredados de preparación de bibliotecas y cumplen con las ventanas de dosificación en oncología.

Análisis de Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costos de automatización intensivos en capital y de consumibles para laboratorios de tamaño mediano | -1.80% | Global, más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Alta variabilidad en la calidad de la muestra previa que afecta el rendimiento de la biblioteca | -1.20% | Entornos con recursos limitados en todo el mundo | Corto plazo (≤ 2 años) |

| Orientación regulatoria fragmentada para pruebas desarrolladas en laboratorio en distintas regiones | -2.10% | Asia Pacífico, América Latina | Largo plazo (≥ 4 años) |

| Restricciones de cadena de frío para la logística de reactivos en mercados emergentes | -1.40% | África Subsahariana, Sudeste Asiático, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Automatización Intensivos en Capital y de Consumibles para Laboratorios de Tamaño Mediano

Equipos como el MGISP-960 requieren inversiones de seis cifras y un rendimiento constante; los laboratorios que procesan menos de 1.000 muestras al mes tienen dificultades para obtener ahorros por muestra. Los consumibles pueden representar hasta el 70% del costo total de preparación, lo que presiona a las instalaciones de volumen medio a externalizar la secuenciación. Las químicas de estabilización a temperatura ambiente de Biomatrica mantienen ahora la integridad del ADN sin cadena de frío, ofreciendo un remedio parcial y reduciendo el gasto logístico. Los proveedores de preparación de muestras como servicio salvan las brechas de capacidad, aunque frenan el crecimiento directo de equipos de capital.

Orientación Regulatoria Fragmentada para Pruebas Desarrolladas en Laboratorio en Distintas Regiones

La regla final de la FDA de mayo de 2024 elimina gradualmente la discrecionalidad de aplicación durante cuatro años, exigiendo revisión previa a la comercialización para las LDT de alto riesgo. Las vías del IVDR europeo difieren en los requisitos de documentación, mientras que varios países de Asia Pacífico aplican esquemas de registro locales, lo que obliga a los laboratorios multinacionales a gestionar validaciones paralelas. Las empresas más pequeñas enfrentan costos administrativos adicionales, amplificando la ventaja de los actores consolidados con equipos dedicados al cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Producto: La Automatización Impulsa el Crecimiento del Segmento Premium

Los reactivos y consumibles mantuvieron el 64,12% de la participación del mercado de preparación de muestras para secuenciación de nueva generación en 2025, subrayando su perfil de ingresos recurrentes. Se espera que las estaciones de trabajo de automatización, aunque con menor ingreso absoluto, crezcan un 18,28% anualmente a medida que la escasez de personal eleva el costo de los flujos de trabajo manuales. El kit de fragmentación enzimática NEBNext Ultra II reduce el tiempo de manipulación manual a 15 minutos manteniendo una alta complejidad de biblioteca, lo que ejemplifica cómo los avances en química complementan la automatización. Dentro de este segmento, los dispositivos de valor agregado que monitorean el uso de reactivos y previenen errores de pipeteo aseguran precios premium y períodos de retorno de menos de 18 meses para laboratorios que superen las 500 muestras mensuales.

Los laboratorios agrupan cada vez más el hardware de automatización con paneles de control de software que predicen el agotamiento de reactivos, alineando las compras con la entrega justo a tiempo. El manipulador I.DOT de DISPENDIX automatiza el 80% de los pasos de preparación de biblioteca y proporciona puntos de control de calidad visual, reduciendo las tasas de repetición. A medida que aumenta el rendimiento, estas plataformas integradas optimizan el consumo de reactivos y refuerzan las estrategias de vinculación con el proveedor.

Por Aplicación: La Medicina de Precisión Acelera la Adopción Clínica

El diagnóstico, liderado por la oncología, generó el 53,62% de los ingresos de 2025 a medida que el perfilado genómico se convirtió en el estándar de atención en los principales subtipos de cáncer. Se pronostica que el NIPT registre una CAGR del 17,62% hasta 2031, impulsado por una cobertura más amplia de los pagadores y la expansión de los ensayos de haplotipo paterno. Los paneles de oncología de precisión detectan ahora la enfermedad residual mínima en tumores en etapas tempranas, orientando las decisiones de terapia adyuvante y elevando los requisitos de sensibilidad para la preparación de muestras. La alianza de Labcorp con Ultima Genomics en las pruebas de enfermedad residual basadas en secuenciación de genoma completo ilustra cómo los laboratorios clínicos refinan los flujos de trabajo para frecuencias alélicas variantes ultrabajas.

Los grupos de descubrimiento de fármacos adoptan la secuenciación de células individuales para descifrar los microambientes tumorales, mientras que los investigadores agrícolas despliegan la genotipificación por secuenciación dirigida para mejorar los rasgos de los cultivos, diversificando los ingresos más allá de la salud humana. Estos variados casos de uso sostienen el mercado de preparación de muestras para secuenciación de nueva generación a medida que los fabricantes de kits adaptan las químicas para ADN circulante, tejido FFPE o material vegetal, garantizando la adaptabilidad del flujo de trabajo.

Por Usuario Final: Las OIC Capitalizan las Tendencias de Externalización

Los hospitales y laboratorios de referencia aseguraron el 37,05% de los ingresos de 2025; sin embargo, las organizaciones de investigación por contrato se están expandiendo a una CAGR del 15,74% a medida que los desarrolladores farmacéuticos externalizan proyectos de genómica a socios especializados. Charles River ahora agrupa servicios de identificación microbiana, RNA-Seq y edición CRISPR en paquetes llave en mano que eliminan el gasto en infraestructura interna. Los institutos académicos siguen siendo compradores constantes, aunque las biotecnológicas de tamaño medio se asocian cada vez más con OIC para obtener datos de secuencia de grado regulatorio, reforzando el crecimiento de terceros.

Los fabricantes de equipos de automatización responden ofreciendo plataformas conectadas a la nube que permiten actualizaciones de protocolos remotas y monitoreo del rendimiento, características valoradas por las redes de OIC distribuidas que gestionan ensayos clínicos multicéntricos. Estas dinámicas sostienen la demanda tanto de equipos como de consumibles, consolidando a las OIC como un grupo clave de clientes finales.

Por Fase de Flujo de Trabajo: La Integración Impulsa Ganancias en Eficiencia

La calidad de la extracción determina el éxito posterior, aunque la construcción de bibliotecas sigue siendo la fase más propensa a errores. Esto ha impulsado la adopción de kits de transposones enlazados a perlas como Illumina DNA Prep, que proporcionan una cobertura uniforme del genoma a partir de 1-500 ng de aporte en 3,5 horas. El enriquecimiento de objetivos por captura híbrida aumenta la sensibilidad entre 10 y 100 veces, un beneficio esencial para los ensayos de biopsia líquida. Los módulos de control de calidad en tiempo real ahora señalan fragmentos subóptimos durante la ejecución, permitiendo ajustes de protocolo sobre la marcha.

La convergencia de flujos de trabajo está acelerando la química integrada en la celda de flujo de Illumina, programada para 2025, que une la preparación de biblioteca y la secuenciación en un único consumible, prometiendo menor riesgo de contaminación y tiempos de ciclo más cortos. Los conjuntos integrados que abarcan desde la extracción hasta la visualización de datos están, por lo tanto, remodelando las adquisiciones hacia ecosistemas de proveedor único, consolidando aún más el gasto dentro del mercado de preparación de muestras para secuenciación de nueva generación.

Análisis Geográfico

América del Norte mantuvo el 39,10% de los ingresos de 2025, sustentada por sólidas estructuras de reembolso en salud y vías regulatorias claras que reducen el riesgo de adopción. Illumina, Thermo Fisher Scientific y Element Biosciences mantienen presencia de fabricación y soporte regional, facilitando los ciclos de validación de los clientes. Los programas de biopsia líquida en hospitales comunitarios de Canadá ilustran la adopción clínica, mientras que México aprovecha su proximidad a los proveedores estadounidenses para escalar la capacidad de los laboratorios de referencia.

Europa se beneficia de la financiación coordinada de investigación y la madurez infraestructural en Alemania, el Reino Unido, Francia, Italia y España. Las reglas armonizadas del IVDR permiten el despliegue de kits transfronterizos, aunque la documentación adicional impone costos adicionales que los laboratorios más pequeños compensan mediante modelos de adquisición en consorcio. Los mercados emergentes de Europa del Este obtienen transferencia tecnológica a través de proyectos conjuntos con centros genómicos establecidos, ampliando la contribución regional al tamaño del mercado de preparación de muestras para secuenciación de nueva generación.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 14,22% a medida que los gobiernos integran la genómica en las agendas de salud pública. La iniciativa IndiGen de India, que secuenció 1.000 genomas, impulsó la capacidad local de biobanco. MGI Tech de China escala estaciones de trabajo automatizadas a nivel nacional y exporta al Sudeste Asiático, mientras que Japón es pionero en la secuenciación rápida en hospitales terciarios. No obstante, la logística de cadena de frío y los estándares regulatorios variables siguen siendo obstáculos que los proveedores abordan mediante estabilizadores a temperatura ambiente y oficinas locales de soporte al cumplimiento normativo.

Panorama Competitivo

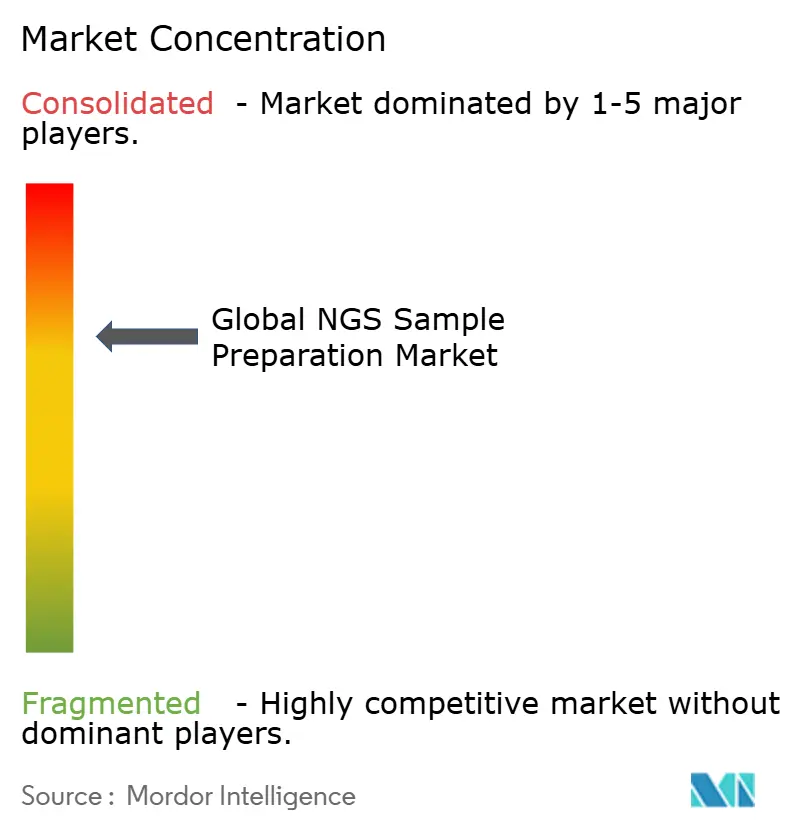

La concentración del mercado es moderada: los cinco principales proveedores, como Illumina, Thermo Fisher Scientific, Qiagen, Agilent y MGI Tech, controlan colectivamente una participación de mercado significativa, lo que refleja tanto la propiedad de plataformas como las tasas de adhesión de reactivos. La adquisición por parte de Illumina de SomaLogic por USD 350 millones incorpora la proteómica a su ecosistema, reforzando el potencial de venta cruzada multiómico. La participación mayoritaria de Hitachi High-Tech en Nabsys amplía las capacidades de mapeo electrónico, lo que indica un interés más amplio en los flujos de trabajo de variantes estructurales.

Element Biosciences demuestra cómo la I+D enfocada y USD 277 millones en capital nuevo pueden pasar rápidamente de 40 a 190 instalaciones de secuenciadores en un año, desafiando los puntos de referencia de rendimiento por costo. Los proveedores compiten cada vez más en el costo total de propiedad, la amplitud del flujo de trabajo y el análisis integrado, en lugar de solo en la longitud de lectura o la precisión.

Las alianzas estratégicas con laboratorios de diagnóstico, OIC y socios de genómica agrícola amplían las áreas de aplicación y aseguran los ingresos por consumibles.

Líderes de la Industria Global de Preparación de Muestras para NGS

Illumina, Inc.

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

PerkinElmer Inc.

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Illumina acordó adquirir SomaLogic por USD 350 millones para integrar el ensayo de proteómica SomaScan con los flujos de trabajo de NGS.

- Febrero de 2025: Agilent se comprometió con USD 725 millones para duplicar la capacidad de fabricación de ácidos nucleicos terapéuticos, con nuevos envíos previstos para 2026.

- Enero de 2025: GeneDx anunció planes para adquirir Fabric Genomics por hasta USD 51 millones para descentralizar la interpretación genómica impulsada por inteligencia artificial.

- Julio de 2024: Labcorp amplió su asociación con Ultima Genomics para aplicar la secuenciación de genoma completo en la detección de enfermedad residual mínima.

Alcance del Informe del Mercado Global de Preparación de Muestras para NGS

Según el alcance de este informe, la secuenciación de nueva generación (NGS) es una tecnología de alto rendimiento que puede obtener información sobre cualquier especie a nivel genómico, transcriptómico o epigenético. La NGS ha hecho posible obtener información genética de muestras de manera mucho más rápida, con mayor confiabilidad y menor costo que antes. Los rápidos avances en las tecnologías de secuenciación han dado lugar a un aumento significativo en las capacidades de rendimiento y una reducción de costos. El Mercado de Preparación de Muestras para NGS está segmentado por Clase de Producto (Reactivos y Consumibles, Estaciones de Trabajo), Aplicación (Diagnóstico, Descubrimiento de Fármacos y Otras Aplicaciones), Usuario Final (Hospitales y Clínicas, Empresas Farmacéuticas y Biotecnológicas, y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Reactivos y Consumibles |

| Estaciones de Trabajo de Automatización |

| Otros Consumibles |

| Extracción y Purificación de Ácidos Nucleicos |

| Construcción de Biblioteca |

| Enriquecimiento de Objetivos / Generación de Amplicones |

| Control de Calidad y Cuantificación |

| Diagnóstico |

| Descubrimiento de Fármacos / Genómica Funcional |

| Agricultura e Investigación Animal |

| Otras Aplicaciones de Investigación |

| Hospitales y Laboratorios de Referencia |

| Empresas Farmacéuticas y Biotecnológicas |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Producto | Reactivos y Consumibles | |

| Estaciones de Trabajo de Automatización | ||

| Otros Consumibles | ||

| Por Fase de Flujo de Trabajo | Extracción y Purificación de Ácidos Nucleicos | |

| Construcción de Biblioteca | ||

| Enriquecimiento de Objetivos / Generación de Amplicones | ||

| Control de Calidad y Cuantificación | ||

| Por Aplicación | Diagnóstico | |

| Descubrimiento de Fármacos / Genómica Funcional | ||

| Agricultura e Investigación Animal | ||

| Otras Aplicaciones de Investigación | ||

| Por Usuario Final | Hospitales y Laboratorios de Referencia | |

| Empresas Farmacéuticas y Biotecnológicas | ||

| Institutos Académicos y de Investigación | ||

| Organizaciones de Investigación por Contrato | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de preparación de muestras para secuenciación de nueva generación?

Está valorado en USD 3,08 mil millones en 2026 y se proyecta que alcance USD 5,95 mil millones en 2031.

¿Qué clase de producto domina los ingresos?

Los reactivos y consumibles representan el 64,12% de los ingresos de 2025, reflejando la demanda recurrente por muestra.

¿Por qué se considera Asia Pacífico la región de más rápido crecimiento?

Los programas financiados por el gobierno, como el proyecto IndiGen de India, la expansión de la vigilancia de patógenos y el creciente gasto en salud impulsan una CAGR del 14,22% en la región.

¿Cómo impactan las estaciones de trabajo de automatización en la economía de los laboratorios?

Reducen una preparación manual de biblioteca de ocho horas a aproximadamente 30 minutos, ofreciendo un retorno de la inversión en 18 meses para laboratorios de alto volumen.

¿Qué cambios regulatorios afectan a las pruebas desarrolladas en laboratorio en los Estados Unidos?

La regla final de la FDA de mayo de 2024 elimina gradualmente la discrecionalidad de aplicación durante cuatro años, requiriendo que las LDT de alto riesgo se sometan a revisión previa a la comercialización.

Última actualización de la página el: