Tamaño y Cuota del Mercado de Cuidados a Largo Plazo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.34 Billones de dólares |

| Tamaño del Mercado (2031) | 1.82 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidados a Largo Plazo por Mordor Intelligence

Se espera que el tamaño del Mercado de Cuidados a Largo Plazo crezca de USD 1,26 billones en 2025 a USD 1,34 billones en 2026 y se prevé que alcance USD 1,82 billones en 2031 a una CAGR del 6,31% durante 2026-2031.

El crecimiento refleja medidas de política deliberadas que redirigen el gasto hacia modelos basados en el hogar y la comunidad, una mayor dependencia de la tecnología de monitoreo remoto y la migración de los pagadores hacia contratos basados en valor. Los desembolsos de Medicaid para servicios basados en el hogar y la comunidad (HCBS, por sus siglas en inglés) superaron la atención institucional en el año fiscal 2024, liberando capacidad en entornos de menor costo e impulsando la demanda de coordinación de atención habilitada por inteligencia artificial. Los aseguradores privados están incorporando cláusulas de resultados funcionales en los contratos, lo que comprime los márgenes de los operadores que carecen de métricas de calidad demostrables. La inflación salarial, junto con los mandatos de registros electrónicos de salud (EHR, por sus siglas en inglés), añade presión sobre los costos, pero también acelera la consolidación entre los proveedores que pueden aprovechar la escala para la adquisición de tecnología.

Conclusiones Clave del Informe

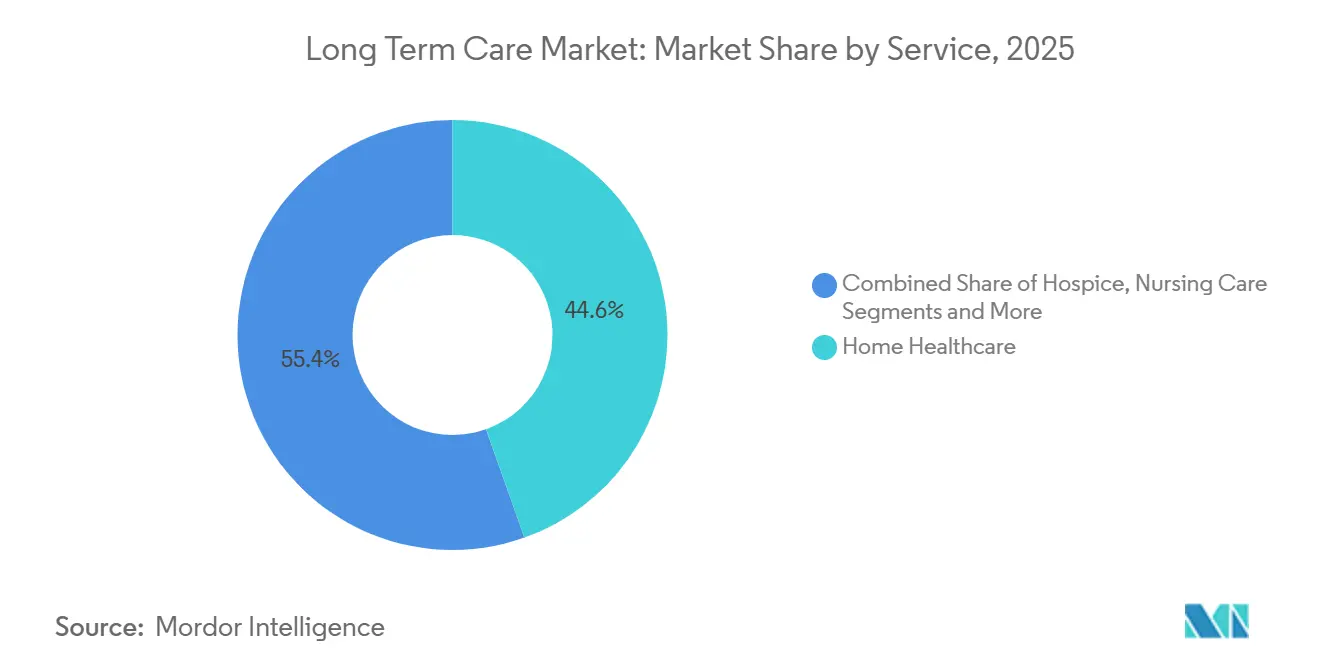

- Por línea de servicio, la Atención Médica Domiciliaria capturó el 44,56% de la cuota del mercado de cuidados a largo plazo en 2025, mientras que los Centros de Atención Diurna para Adultos registraron la CAGR más rápida del 9,25% hasta 2031.

- Por pagador, los programas públicos representaron el 57,53% del gasto en 2025; los Contratos de Atención Administrada y Basados en Valor se están expandiendo a una CAGR del 7,85% hasta 2031.

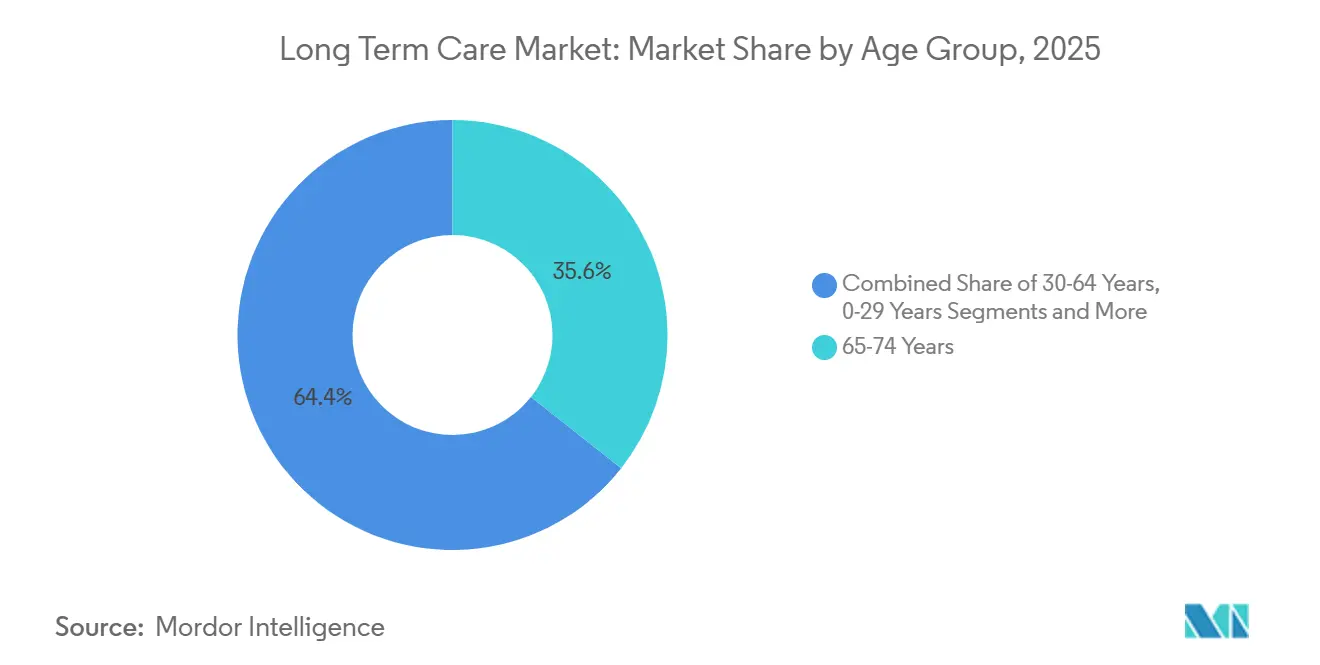

- Por grupo de edad, los adultos de 65-74 años lideraron los ingresos con el 35,63% en 2025, pero el grupo de 85 años y más está avanzando a una CAGR del 6,87%.

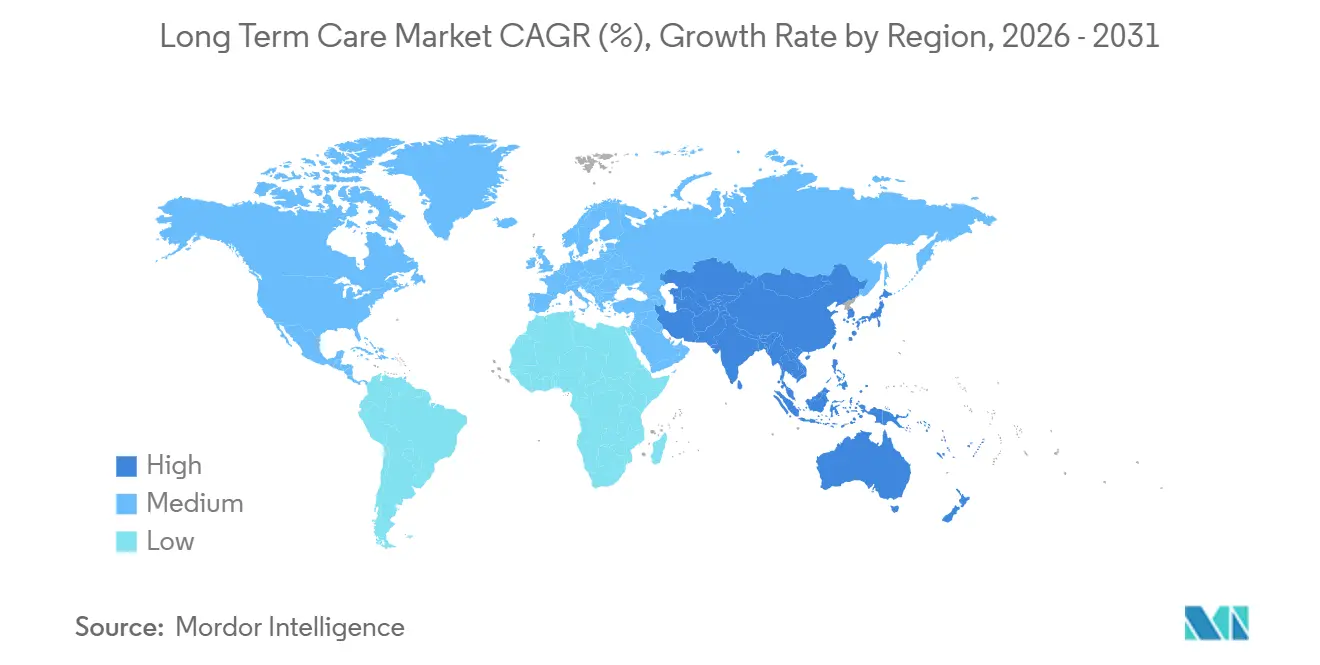

- Por geografía, América del Norte generó el 40,53% del gasto de 2025, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 8,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cuidados a Largo Plazo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Planes de Seguro de Cuidados a Largo Plazo Favorables | +0.8% | América del Norte, Europa Occidental, Japón | Mediano plazo (2-4 años) |

| Crecimiento de la Población Anciana que Impulsa la Demanda de Servicios | +1.2% | Global, mayor en APAC y Europa | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para la Atención Basada en el Hogar y la Comunidad | +0.9% | América del Norte, Unión Europea | Corto plazo (≤ 2 años) |

| Monitoreo Remoto Habilitado por Inteligencia Artificial y Análisis Predictivo | +0.7% | América del Norte, APAC urbano | Mediano plazo (2-4 años) |

| Integración de Robótica para el Hogar Inteligente para el Apoyo en Actividades de la Vida Diaria | +0.6% | Japón, Corea del Sur, proyectos piloto en China | Mediano plazo (2-4 años) |

| Financiación de Capital de Riesgo para Plataformas Basadas en el Hogar | +0.5% | América del Norte, Unión Europea seleccionada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Planes de Seguro de Cuidados a Largo Plazo Favorables

Las pólizas de vida híbridas con cláusulas de enfermedad crónica registraron un aumento de ventas del 19% en 2024, ya que los incentivos fiscales de los Estados Unidos bajo la Sección 7702B permitieron el pago de primas antes de impuestos[1]Asociación Nacional de Comisionados de Seguros, "Informes de Experiencia en Seguros de Cuidados a Largo Plazo," naic.org. Los aseguradores ahora incluyen líneas de atención de enfermería y capacitación para cuidadores, reduciendo la frecuencia de reclamaciones al orientar a los asegurados hacia entornos domiciliarios. Japón mantuvo un copago del 10% para los beneficiarios en su revisión de primas de 2025, protegiendo la asequibilidad y sosteniendo los ingresos de los proveedores. Francia aumentó las asignaciones mensuales de la Asignación Personalizada de Autonomía y vinculó los incrementos futuros a la inflación, anclando el poder adquisitivo de los adultos mayores con alta dependencia. En conjunto, estas medidas amplían el mercado de cuidados a largo plazo al ampliar la cobertura y estabilizar la demanda.

Crecimiento de la Población Anciana que Impulsa la Demanda de Servicios

La cohorte de China de 60 años o más alcanzó el 21,1% de la población en 2024 y está creciendo un 3,2% anualmente, superando la capacidad institucional[2]Oficina Nacional de Estadísticas de China, "Estadísticas de Población," stats.gov.cn. El programa "Silver Town" de Corea del Sur de 2025 subsidia complejos integrados de vida para adultos mayores, canalizando capital privado hacia nueva oferta. Italia, donde el 28,6% de los residentes tenían 65 años o más en 2024, depende de cuidadores migrantes ante las brechas de servicio regionales. Estos datos demográficos intensifican la demanda en todo el mercado de cuidados a largo plazo, particularmente en entornos comunitarios que retrasan o reemplazan las estancias en residencias de ancianos. Los operadores capaces de escalar los servicios domiciliarios están en posición de capturar volúmenes crecientes.

Incentivos Gubernamentales para la Atención Basada en el Hogar y la Comunidad

El gasto de Medicaid en HCBS alcanzó USD 125 mil millones en 2024 y superó los desembolsos en instalaciones de enfermería, reflejando los esfuerzos de reequilibrio de los estados. Doce estados recibieron exenciones 1115 en 2025 para financiar apoyos no médicos como la entrega de comidas y modificaciones del hogar, reduciendo los ingresos institucionales. La Ley de Reducción de la Inflación aumentó temporalmente las tasas de cofinanciación federal de HCBS en 6 puntos, permitiendo aumentos salariales para los trabajadores de atención directa y consolidando un gasto base más elevado. La Estrategia de Cuidados a Largo Plazo de la Unión Europea de 2024 destinó EUR 2.300 millones para la digitalización de la atención domiciliaria. Estas políticas aceleran el cambio del mercado de cuidados a largo plazo hacia modelos basados en la comunidad.

Monitoreo Remoto Habilitado por Inteligencia Artificial y Análisis Predictivo

Las presentaciones 510(k) ante la FDA para dispositivos de monitoreo remoto orientados a personas mayores aumentaron un 34% en 2024. Un estudio de JAMDA de 2025 reportó una reducción del 18% en los reingresos a residencias de ancianos tras la implementación de análisis de inteligencia artificial, lo que se traduce en un ahorro de USD 3.200 por residente al año. Los planes Medicare Advantage ahora eximen de primas a los beneficiarios que consienten el intercambio continuo de datos, estimulando la adopción de dispositivos. La Oficina de Derechos Civiles aclaró las normas de la Ley de Portabilidad y Responsabilidad del Seguro Médico para dispositivos portátiles en marzo de 2025, orientando a los proveedores hacia la computación en el borde para limitar la transmisión en la nube. Las eficiencias resultantes y los incentivos de los pagadores amplían la base direccionable para el mercado de cuidados a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja Concienciación del Consumidor en Economías Emergentes | -0.4% | Asia Meridional, África Subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Escasez de Personal de Enfermería Especializada y Cuidadores | -0.8% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Privacidad de Datos y Riesgos Cibernéticos | -0.3% | América del Norte, Unión Europea (RGPD) | Mediano plazo (2-4 años) |

| Presiones Salariales Crecientes Impulsadas por la Inflación | -0.6% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Personal de Enfermería Especializada y Cuidadores

Las vacantes de auxiliares de enfermería certificados en instalaciones de enfermería especializada de los Estados Unidos alcanzaron el 13% en 2025, lo que obligó a pagar primas de costo del 40% por mano de obra contratada y erosionó los márgenes[3]Asociación Americana de Atención Médica, "Informe de Vacantes de Personal," ahca.org. La Oficina de Estadísticas Laborales prevé un crecimiento del 22% en la demanda de auxiliares de salud domiciliaria entre 2024 y 2034, muy por encima del promedio del 3% para todas las ocupaciones. Alemania reportó 47.000 puestos de atención vacantes en 2024 y está agilizando visas para enfermeras filipinas y vietnamitas. Japón proyecta un déficit de 690.000 trabajadores para 2040 y está invirtiendo en robótica para compensar la escasez. Las brechas persistentes de personal restringen la expansión de la capacidad en todo el mercado de cuidados a largo plazo.

Presiones Salariales Crecientes Impulsadas por la Inflación sobre los Operadores de Instalaciones

La inflación de precios al consumidor se enfrió al 3,2% en los Estados Unidos durante 2025, sin embargo, los salarios en el sector de atención médica y asistencia social aumentaron un 5,8%, reflejando la escasez de mano de obra y los nuevos contratos sindicales con escaladores anuales. La mano de obra representa entre el 60% y el 70% de los gastos operativos en las instalaciones de cuidados a largo plazo, por lo que las escalas salariales elevadas erosionan los márgenes a menos que los reembolsos aumenten en paralelo. Los pagos de Medicaid, que generan más de la mitad de los ingresos de las residencias de ancianos, a menudo se retrasan respecto a la inflación hasta dos años porque las legislaturas estatales reajustan las tarifas en ciclos bienales. La ocupación promedio de enfermería especializada cayó al 78,4% en el cuarto trimestre de 2024, por debajo del umbral de equilibrio del 85%, y 92 instalaciones se declararon en quiebra en 2025. Los operadores de vida asistida tienen mayor margen de fijación de precios, pero las familias resisten los aumentos de tarifas una vez que los cargos mensuales superan los USD 6.000, limitando la transferencia en muchos mercados. En respuesta, algunos proveedores están implementando precios escalonados que separan los servicios de limpieza, transporte y actividades sociales, permitiendo a los residentes adaptar el gasto mientras los operadores capturan ingresos incrementales de clientes de mayor complejidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Atención Médica Domiciliaria Domina, la Atención Diurna Crece con Fuerza

La Atención Médica Domiciliaria generó la mayor porción del tamaño del mercado de cuidados a largo plazo, reclamando el 44,56% de los ingresos de 2025 gracias al beneficio de atención domiciliaria de Medicare que atendió a 3,4 millones de beneficiarios en 2024. Los costos promedio de episodios de 60 días de USD 3.200 se comparan favorablemente con los gastos de reingreso hospitalario de USD 15.000, alineando los incentivos de los pagadores con las preferencias de los pacientes. Las agencias con registros electrónicos de salud sólidos ilustran tasas de reingreso más bajas, posicionándose para bonificaciones de ahorros compartidos bajo contratos basados en valor. Los Centros de Atención Diurna para Adultos, aunque más pequeños, se prevé que se expandan a un ritmo anual del 9,25% hasta 2031, el más rápido en el mercado de cuidados a largo plazo; la asistencia en 2024 aumentó un 11% a medida que los programas añadieron módulos de atención para la memoria y transporte puerta a puerta. Su estructura híbrida permite a los cuidadores mantenerse empleados, retrasando la institucionalización costosa.

Las instalaciones de Atención de Enfermería continúan luchando con una ocupación inferior al 80% y el retraso en las tarifas de Medicaid, sin embargo, las unidades especializadas en demencia exigen primas que compensan parcialmente la inflación laboral. La Vida Asistida atrae a hogares de pago privado que buscan autonomía, con modelos de servicio escalonado que desagregan las comodidades para capturar ingresos. Los Cuidados Paliativos, una porción menor de la cuota del mercado de cuidados a largo plazo, atrajeron USD 22.400 millones en 2024 pero enfrentan una supervisión más estricta sobre la duración de la estancia. El modelo de atención para la demencia GUIDE de los Centros de Servicios de Medicare y Medicaid de 2024 paga una tarifa mensual de gestión de atención en todas las líneas de servicio, recompensando a los operadores que integran atención domiciliaria, atención diurna y servicios de respiro y demuestran mejoras de calidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Pagador: La Atención Administrada Gana Terreno, el Pago por Servicio Retrocede

Los programas públicos representaron el 57,53% del gasto de 2025, subrayando el papel central de Medicaid en el financiamiento del mercado de cuidados a largo plazo. Sin embargo, los Contratos de Atención Administrada y Basados en Valor capitados están aumentando a una CAGR del 7,85% a medida que los estados transfieren el riesgo a los planes de servicios y apoyos a largo plazo administrados. Los proveedores deben cumplir con estándares de gestión de utilización y presentación de informes de calidad que varían entre los planes, añadiendo complejidad administrativa. Una encuesta de 2025 encontró que el 63% de las agencias señalan los requisitos de documentación como un punto de dolor principal. No obstante, los proveedores que alcanzan los puntos de referencia de calidad pueden obtener suplementos de ahorros compartidos, mejorando los márgenes. El Seguro Privado, incluidas las pólizas híbridas, sigue siendo una cuota modesta pero está creciendo a medida que los aseguradores refinan los modelos actuariales e incluyen servicios de coordinación de atención. Los desembolsos de Pago Directo siguen siendo significativos, especialmente para la vida asistida, donde la cobertura de Medicaid es limitada y los activos del hogar cubren la diferencia; casi la mitad de los estadounidenses que cumplieron 65 años en 2024 enfrentan costos de cuidados a largo plazo de por vida superiores a USD 100.000.

Por Grupo de Edad: La Cohorte de Mayor Edad Crece Más Rápido

Los adultos de 65-74 años representaron el 35,63% de los ingresos de 2025, reflejando las grandes cohortes de la generación del baby boom que aún gozan de relativamente buena salud y prefieren la atención diurna para adultos y los servicios domiciliarios de baja complejidad. El grupo de 85 años y más, aunque más pequeño, está proyectado para registrar una CAGR del 6,87% hasta 2031, superando a todos los demás grupos y elevando el tamaño del mercado de cuidados a largo plazo para las ofertas de alta complejidad. Un tercio de esta cohorte tiene la enfermedad de Alzheimer u otras demencias relacionadas, duplicando los costos de atención per cápita. Los proveedores atienden a los adultos de mediana edad avanzada (75-84 años) con programas preventivos orientados a preservar la función, como el modelo CAPABLE que redujo los ingresos a residencias de ancianos en un 30% durante dos años. Los adultos de 30-64 años con discapacidades dependen de las exenciones de Medicaid para el apoyo comunitario, mientras que los cuidados a largo plazo pediátricos siguen siendo un nicho dentro del mercado más amplio de cuidados a largo plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte lideró el mercado de cuidados a largo plazo con el 40,53% del gasto de 2025, impulsado por el desembolso de USD 450 mil millones de los Estados Unidos en 2024. Los pagadores federales dominan el reembolso institucional de enfermería y atención domiciliaria, pero el pago privado asume las tarifas de vida asistida y de comunidades de retiro de atención continua. Los programas provinciales de atención domiciliaria de Canadá persiguen modelos médico-sociales integrados, sin embargo, las vastas provincias rurales se enfrentan a escasez de personal que infla los costos unitarios. México registró menos de 1.000 residencias de ancianos con licencia en 2025 y lanzó un proyecto piloto para capacitar a trabajadores comunitarios de salud y pagar estipendios a los cuidadores familiares.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,21%, impulsada por el sistema de seguros maduro de Japón, el subsidio de China para la robótica domiciliaria y la iniciativa Silver Town de Corea del Sur. Japón gastó JPY 11,2 billones (USD 75 mil millones) en cuidados a largo plazo en el año fiscal 2024, el 70% para servicios domiciliarios y de atención diurna. China seleccionó 15 ciudades en 2025 para despliegues de robots que apoyan a los adultos mayores rurales donde la mano de obra es escasa. El naciente mercado de cuidados a largo plazo de India atrajo USD 180 millones de capital privado en vivienda para adultos mayores durante 2024, pero sigue siendo fragmentado.

Europa tiene una cuota significativa a través de Alemania, el Reino Unido, Francia, Italia y España. Alemania aumentó los beneficios del Pflegeversicherung en un 5% en 2025 y añadió cobertura para el deterioro cognitivo leve, ampliando la elegibilidad a 180.000 personas. El Reino Unido endurece las pruebas de medios, trasladando los costos a las familias e impulsando la demanda de atención domiciliaria de pago privado. Francia amplió su beneficio APA en 2024, preservando el poder adquisitivo de los hogares. Las provincias del sur de Italia dependen de cuidadores migrantes en la economía informal, reflejando disparidades regionales.

En otros lugares, el Consejo de Cooperación del Golfo invierte en campus de vida para adultos mayores para poblaciones expatriadas y nacionales. La política nacional de cuidados a largo plazo de Brasil de 2024 establece estándares federales y cofinanciamiento para la expansión de la atención domiciliaria municipal. Australia introdujo un sistema de calificación por estrellas e intensificó las inspecciones en 2024, elevando los costos de cumplimiento pero mejorando la transparencia.

Panorama Competitivo

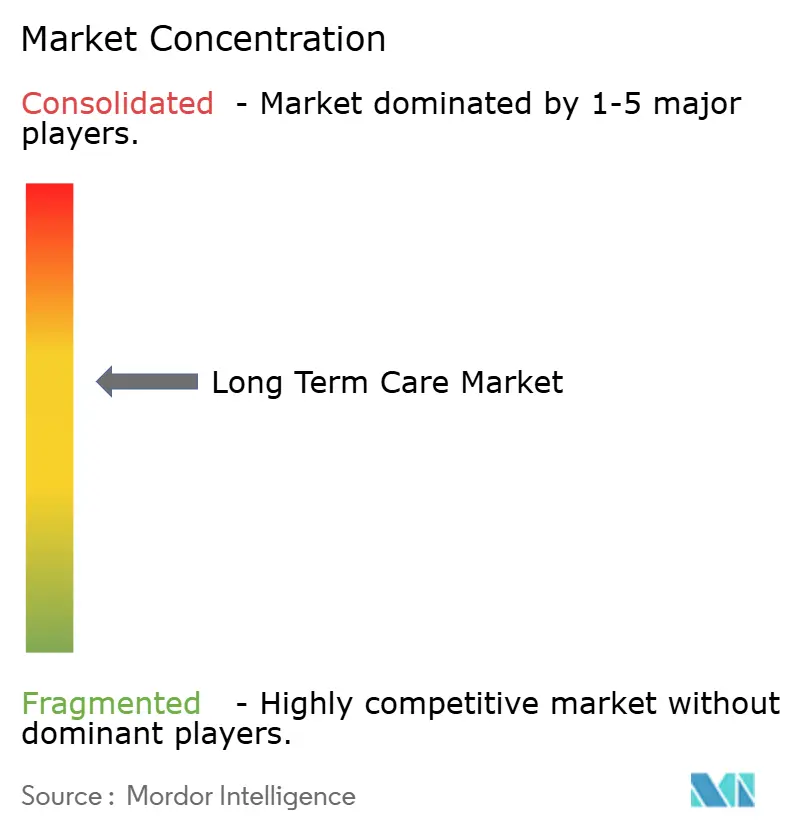

El mercado de cuidados a largo plazo presenta una concentración moderada. Los grandes operadores aprovechan la escala para la adquisición de registros electrónicos de salud y la contratación de mano de obra, mientras que las cadenas regionales e independientes cubren necesidades de nicho, como programas de demencia adaptados culturalmente. La inflación salarial del 12% para los auxiliares de enfermería certificados en 2025 ajustó los márgenes operativos. Brookdale Senior Living se comprometió a instalar sistemas de detección ambiental en 200 comunidades en 2025 para fortalecer la negociación de contratos basados en riesgo. The Ensign Group añadió 16 instalaciones de enfermería especializada mediante adquisición para ampliar las redes de derivación, mientras que Encompass Health formó empresas conjuntas con hospitales de atención aguda para integrar vías post-agudas que alimentan su rama de atención domiciliaria.

Las plataformas respaldadas por capital de riesgo que conectan a cuidadores independientes con familias recaudaron financiación considerable y ofrecen salarios netos más altos, presionando a las agencias tradicionales. Sin embargo, el Sistema de Calificación de Calidad de Cinco Estrellas de los Centros de Servicios de Medicare y Medicaid y las licencias estatales crean obstáculos regulatorios que protegen a los operadores establecidos. Los pagadores de atención administrada exigen cada vez más el intercambio de datos en tiempo real; los operadores sin módulos de registros electrónicos de salud certificados corren el riesgo de quedar excluidos de los canales de derivación de alto volumen. Las estrategias corporativas se centran, por tanto, en la adopción de tecnología, las cadenas de suministro de personal y la diversificación de líneas de servicio para gestionar el riesgo de reembolso.

La ciberseguridad se ha convertido en una prioridad a nivel de consejo directivo. El Departamento de Salud y Servicios Humanos registró 87 violaciones de datos que involucraron a entidades de cuidados a largo plazo en 2024. Las cadenas más grandes están invirtiendo en arquitecturas de confianza cero y capacitación del personal, mientras que los proveedores más pequeños frecuentemente carecen de experiencia interna, convirtiéndose en objetivos de adquisición para empresas con mayor capital que buscan ampliar redes conformes. En general, la industria de cuidados a largo plazo continúa consolidándose en torno a organizaciones capaces de satisfacer las demandas de datos de los pagadores y absorber la escalada salarial.

Líderes de la Industria de Cuidados a Largo Plazo

Brookdale Senior Living, Inc.

Extendicare, Inc.

Sunrise Senior Living

Atria Senior Living, Inc.

Sonida Senior Living

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: El seguro de cuidados a largo plazo cubrió a casi 7 millones de estadounidenses, ofreciendo flexibilidad para recibir servicios en el hogar, en entornos comunitarios o en instalaciones.

- Octubre de 2025: Provider Partners lanzó un programa de atención basada en valor que integra servicios de atención basada en valor directamente en los flujos de trabajo de las residencias de ancianos, compartiendo ahorros vinculados a resultados funcionales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de cuidados a largo plazo como el valor generado por proveedores formales que brindan apoyo médico y no médico a personas que necesitan asistencia con las actividades de la vida diaria durante 90 días o más, en entornos como atención médica domiciliaria, hogares de enfermería, residencias de vida asistida, centros de atención diurna para adultos y hospicios. Solo contabilizamos los ingresos obtenidos de tarifas de clientes o reembolsos públicos en valores de 2025.

Exclusiones del alcance: el cuidado familiar informal, el software independiente de cuidados a largo plazo y las unidades de rehabilitación transitoria dentro de hospitales de atención aguda quedan excluidos para mantener un enfoque preciso.

Descripción general de la segmentación

- Por Servicio

- Atención Médica Domiciliaria

- Cuidados Paliativos

- Atención de Enfermería

- Instalaciones de Vida Asistida

- Centros de Atención Diurna para Adultos

- Otros Servicios

- Por Pagador

- Público

- Seguro Privado

- Pago Directo / Autofinanciado

- Contratos de Atención Administrada y Basados en Valor

- Por Grupo de Edad

- 0-29 Años

- 30-64 Años

- 65-74 Años

- 75-84 Años

- 85 Años y Más

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

El equipo de Mordor entrevistó a administradores de redes de atención domiciliaria, geriatras, planificadores estatales de Medicaid y gerentes de compras grupales en América del Norte, Europa y Asia-Pacífico. Los conocimientos sobre la presión salarial, el reembolso diario promedio y los umbrales de ocupación nos permitieron refinar las ponderaciones de la combinación de servicios y someter a prueba de estrés las estimaciones preliminares de escritorio.

Investigación de escritorio

Nos apoyamos en fuentes de referencia de acceso público, incluidas las tablas de Gasto Nacional en Salud de los Centers for Medicare & Medicaid Services, las cuentas de salud de la Organisation for Economic Co-operation and Development, los paneles de Envejecimiento y Población de las United Nations, y estadísticas del sector de organismos como la American Health Care Association, los Indicadores de Cuidados a Largo Plazo de Eurostat y el Ministerio de Salud, Trabajo y Bienestar de Japón, para dimensionar los grupos de residentes, las distribuciones de pagos y la capacidad de servicios. Los informes 10-K de las empresas, las bases de datos de exenciones Medicaid estatales y revistas de prestigio como Health Affairs proporcionaron tasas de utilización, ratios de personal y tendencias de inflación de costos. Según los analistas de Mordor, bases de datos de pago como D&B Hoovers y Dow Jones Factiva suministraron instantáneas de ingresos de instalaciones y canalizaciones de operaciones que afinaron los supuestos de crecimiento. Esta lista es ilustrativa, ya que se consultaron muchas fuentes adicionales para realizar verificaciones cruzadas.

También recurrimos a Marklines para obtener recuentos de flotas de transporte médico y a Questel para obtener señales de patentes relacionadas con dispositivos de monitoreo inteligente, que apuntan a próximos cambios hacia modelos basados en el hogar. Estos insumos anclan las curvas de precios y adopción antes de la validación primaria.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con los desembolsos de gasto en salud por país etiquetados como cuidados a largo plazo, que luego se dividen por línea de servicio utilizando participaciones de utilización y pagadores. Los resultados se corroboran con consolidaciones selectivas de abajo hacia arriba, recuentos de instalaciones muestreadas multiplicados por el gasto promedio por cama o visita de atención domiciliaria, para detectar anomalías. Los principales impulsores del modelo incluyen: crecimiento de la población de 65 años o más, prevalencia de demencia, salarios medianos de cuidadores, penetración de la exención HCBS de Medicaid, ocupación de instalaciones y duración media de la estancia. Los pronósticos emplean regresión multivariante con análisis de escenarios; la escalada salarial y las tendencias de la tasa de dependencia actúan como variables adelantadas, mientras que el consenso de expertos orienta la moderación del crecimiento terminal. Las brechas en los datos de abajo hacia arriba, como los calendarios de tarifas de instalaciones privadas faltantes, se cubren con proxies regionales verificados durante las entrevistas.

Ciclo de validación de datos y actualización

Nosotros, los analistas, realizamos verificaciones de varianza en tres pasos frente al gasto histórico, los archivos de la competencia y los indicadores centinela (niveles de personal, pagos de aseguradoras). Los revisores senior dan su aprobación solo después de que se reconcilian los valores atípicos. Los informes se actualizan cada año, y las actualizaciones intermedias se activan cuando los cambios de política o reembolso desplazan materialmente la línea de base.

Por qué la línea de base de cuidados a largo plazo de Mordor resulta confiable

Las partes interesadas observan que las cifras de mercado publicadas rara vez coinciden porque los editores divergen en el alcance del servicio, el tratamiento de la inflación y la frecuencia de actualización.

Reconocemos estas variaciones de antemano y las describimos a continuación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,26 T (2025) | Mordor Intelligence | |

| USD 1,18 T (2024) | Global Consultancy A | Excluye la atención diurna para adultos y aplica un incremento de precio uniforme del 3 % en lugar de una indexación vinculada a los salarios |

| USD 1,16 T (2024) | Industry Research House B | Omite el gasto HCBS de Medicaid y deja los ingresos de atención domiciliaria para un estudio separado, reduciendo el alcance |

Nuestra comparación muestra que, una vez aplicados un alcance coherente y una fijación de precios vinculada a los salarios, Mordor ofrece una línea de base equilibrada y transparente que los clientes pueden rastrear hasta variables medibles y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de cuidados a largo plazo hoy en día?

El tamaño del mercado de cuidados a largo plazo alcanzó USD 1,34 billones en 2026 y se prevé que supere USD 1,82 billones en 2031.

¿Qué línea de servicio lidera el gasto?

La Atención Médica Domiciliaria tiene la mayor cuota de 2025 con el 44,56%, impulsada por la cobertura de Medicare y los menores costos de episodio en comparación con los reingresos hospitalarios.

¿Qué región está creciendo más rápido?

Asia-Pacífico está en una trayectoria de CAGR del 8,21% hasta 2031, impulsada por las reformas del seguro de Japón y los subsidios de robótica de China.

¿Cuál es el mayor desafío operativo para los proveedores?

La escasez de personal sigue siendo aguda, con una tasa de vacantes del 13% para los auxiliares de enfermería certificados de los Estados Unidos en 2025 y brechas similares en Europa y Japón.

¿Cómo están influyendo los pagadores en el mercado?

Medicaid y los planes de atención administrada vinculan el reembolso a los resultados funcionales, impulsando a los operadores a adoptar registros electrónicos de salud interoperables y herramientas de monitoreo remoto.

¿Están rindiendo frutos las inversiones en tecnología?

Las instalaciones que implementan análisis basados en inteligencia artificial redujeron los reingresos hospitalarios en un 18%, ahorrando aproximadamente USD 3.200 por residente al año y mejorando su posición en los contratos basados en riesgo.

Última actualización de la página el: