Tamaño y Participación del Mercado de Servicios de Laboratorio Clínico de Nigeria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

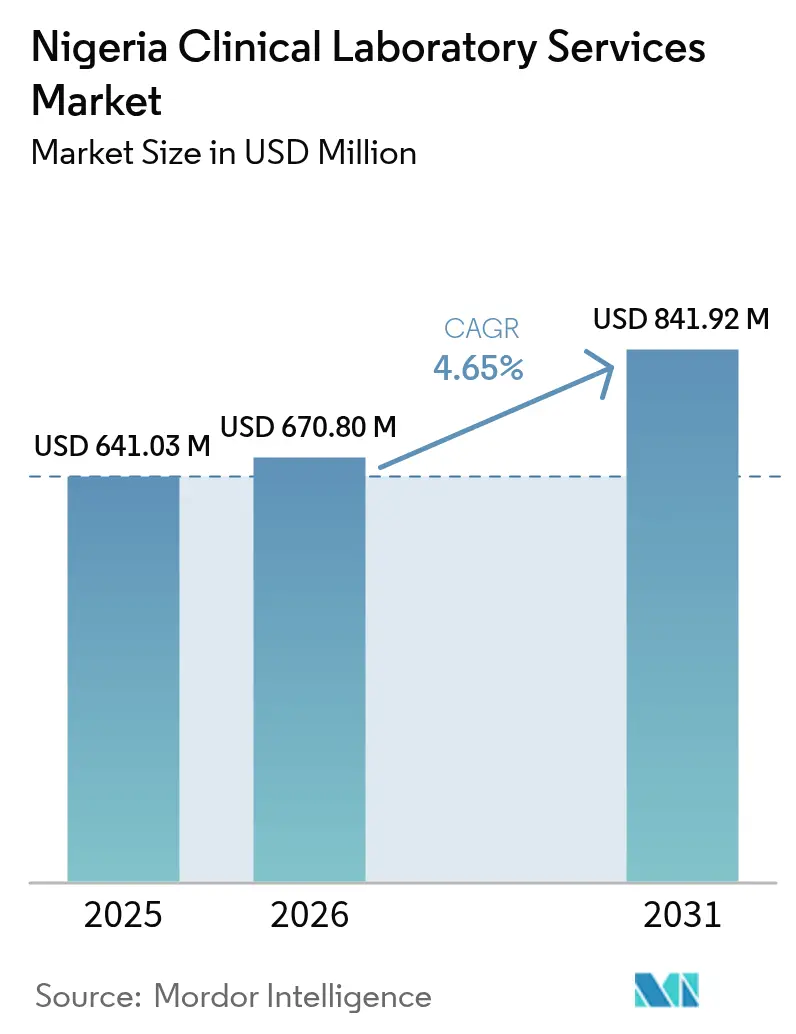

| Tamaño del mercado en el año base (2025) | 641.03 Millones de dólares |

| Tamaño del Mercado (2026) | 670.8 Millones de dólares |

| Tamaño del Mercado (2031) | 841.92 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Laboratorio Clínico de Nigeria por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de laboratorio clínico de Nigeria crezca de USD 641,03 millones en 2025 a USD 670,8 millones en 2026, con una previsión de alcanzar USD 841,92 millones en 2031 a una CAGR del 4,65% durante el período 2026-2031. La demanda sostenida proviene de la doble carga de enfermedades, el aumento de la inscripción en seguros de salud y la continua inversión público-privada que moderniza la infraestructura diagnóstica. La volatilidad cambiaria y un incremento del 1.100% en los costos de antibióticos tras la salida de empresas farmacéuticas multinacionales comprimieron los márgenes; sin embargo, los volúmenes de pruebas aumentaron a medida que los médicos intensificaron la atención basada en evidencia para compensar la escasez de medicamentos. La adopción tecnológica, especialmente los sistemas de información de laboratorio y las plataformas de atención en el punto de cuidado, mejoró los tiempos de respuesta en los centros urbanos, mientras que los análisis habilitados por inteligencia artificial comenzaron a penetrar en los flujos de trabajo de detección de retinopatía diabética. A pesar de las limitaciones de personal —Nigeria cuenta con solo 55.000 médicos para 220 millones de ciudadanos—, la distribución de tareas, la telepatología y las redes de referencia centralizadas ayudaron a los laboratorios a mantener la continuidad del servicio.

Conclusiones Clave del Informe

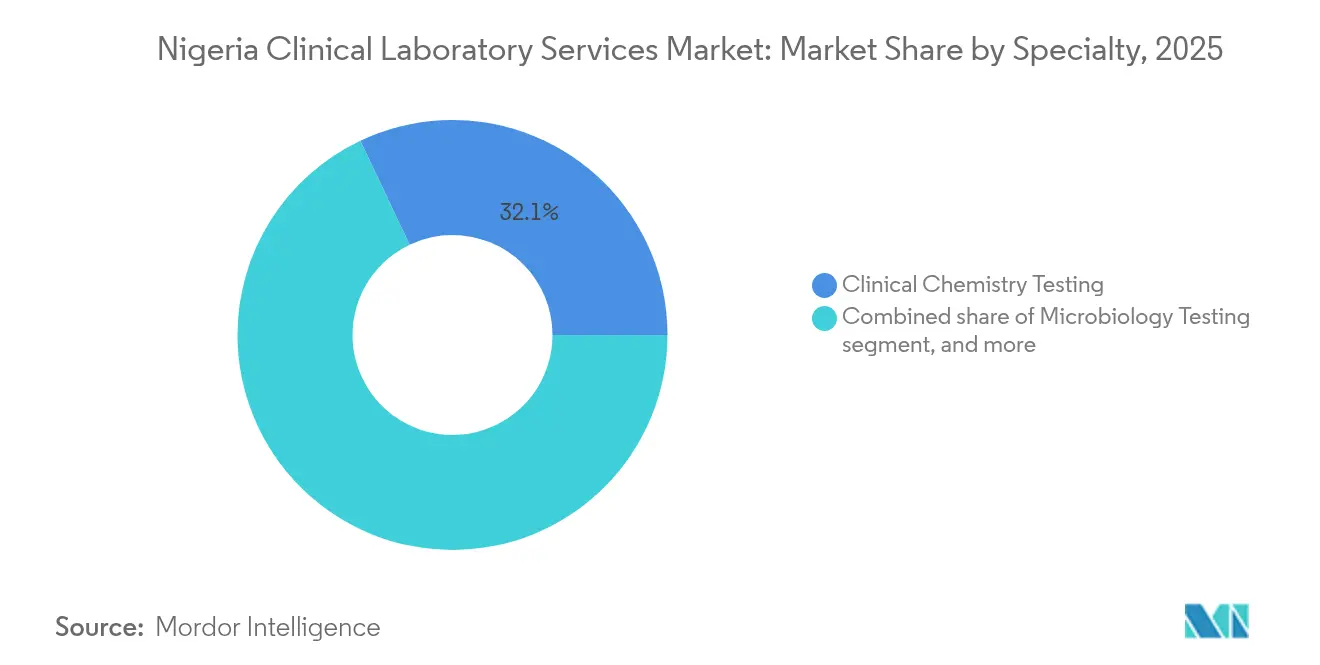

- Por especialidad, la química clínica lideró con una participación de ingresos del 32,05% en 2025; se prevé que las pruebas genéticas y moleculares avancen a una CAGR del 6,31% hasta 2031.

- Por tipo de proveedor, los laboratorios independientes y de referencia representaron el 59,10% de la participación del mercado de servicios de laboratorio clínico de Nigeria en 2025, mientras que los laboratorios hospitalarios se expanden a una CAGR del 6,08% hasta 2031.

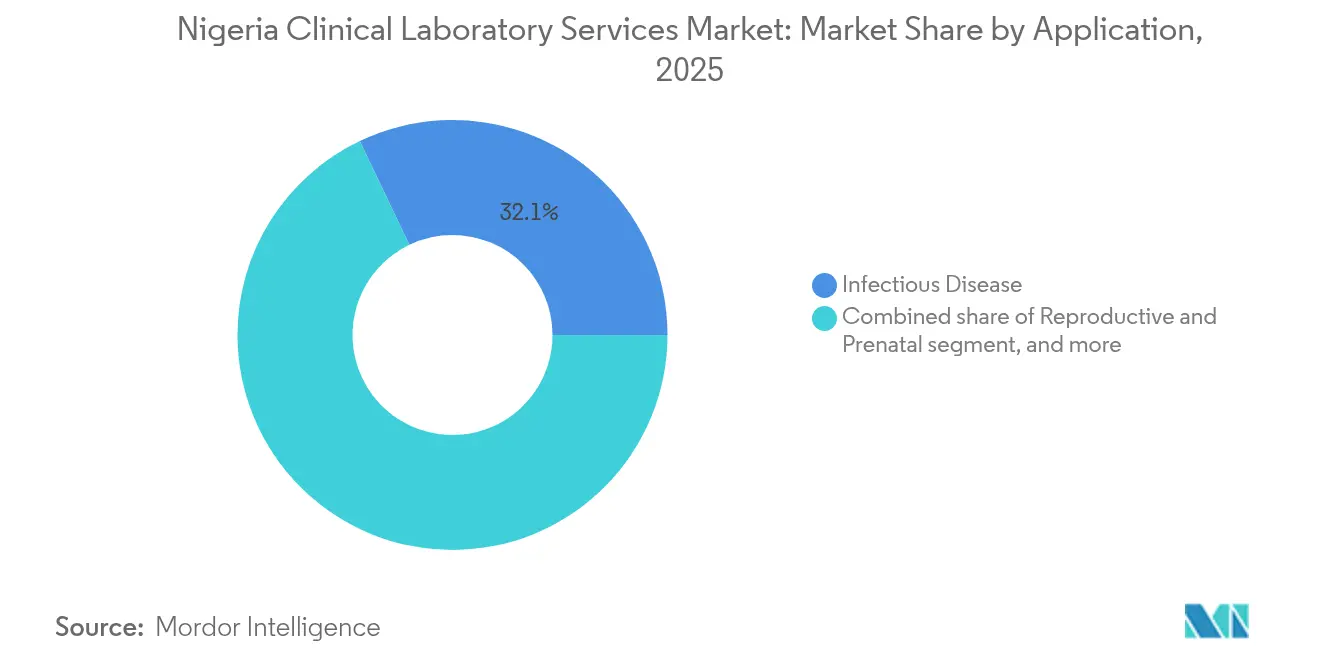

- Por aplicación, las pruebas de enfermedades infecciosas captaron el 32,10% del tamaño del mercado de servicios de laboratorio clínico de Nigeria en 2025; se prevé que las pruebas de enfermedades no transmisibles registren una CAGR del 7,14% hasta 2031.

- Por tipo de prueba, las pruebas de rutina representaron el 55,12% del tamaño del mercado de servicios de laboratorio clínico de Nigeria en 2025; se proyecta que las pruebas especializadas y esotéricas crezcan a una CAGR del 6,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Laboratorio Clínico de Nigeria

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Carga de Enfermedades y la Demanda Diagnóstica | +1.2% | Lagos, Kano, Rivers | Mediano plazo (2-4 años) |

| Expansión de las Inversiones Público-Privadas en Salud | +0.9% | Lagos, Abuja, Port Harcourt | Largo plazo (≥ 4 años) |

| Crecimiento de la Cobertura de Seguro de Salud | +0.7% | A nivel nacional | Largo plazo (≥ 4 años) |

| Adopción de Tecnologías Digitales y de Atención en el Punto de Cuidado | +0.8% | Centros urbanos con extensión a zonas rurales | Mediano plazo (2-4 años) |

| Gasto en Salud Impulsado por las Remesas de la Diáspora | +0.5% | Suroeste y Sureste | Corto plazo (≤ 2 años) |

| Iniciativas Gubernamentales de Calidad y Acreditación | +0.6% | Instalaciones terciarias a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Carga de Enfermedades y la Demanda Diagnóstica

La lucha simultánea de Nigeria contra las enfermedades infecciosas y no transmisibles sustenta el crecimiento estructural del mercado de servicios de laboratorio clínico de Nigeria. La positividad de la malaria superó el 52,4% en varios estados durante 2024, mientras que la cobertura de GeneXpert para tuberculosis se disparó del 7,4% en 2015 al 66% en 2023, lo que subraya los agresivos programas de detección de casos. Al mismo tiempo, la prevalencia de enfermedades cardiovasculares se aceleró, aunque solo el 31,6% de los hospitales terciarios entregó resultados de marcadores cardíacos dentro de la ventana recomendada de una hora[1]F. Mbonu et al., "Estudio de Tiempo de Respuesta de Marcadores Cardíacos," African Journal of Health Sciences, ajhsjournal.org. Las tasas de hepatitis viral —6,9% para hepatitis B y 4,8% para hepatitis C— requieren un monitoreo continuo de la carga viral. El crecimiento poblacional hacia 440 millones para 2050 incrementa la presión sobre los laboratorios existentes, impulsando la expansión de redes y la adopción de analizadores de alto rendimiento. En conjunto, estas tendencias epidemiológicas se traducen en una demanda duradera de pruebas multiespecialidad que protege al mercado de servicios de laboratorio clínico de Nigeria de las fluctuaciones económicas cíclicas.

Expansión de las Inversiones Público-Privadas en Salud

La Iniciativa Nacional de Inversión para la Renovación del Sector Salud cataliza USD 3.000 millones en financiamiento combinado, canalizando fondos hacia 3.000 centros de atención primaria planificados equipados con laboratorios básicos. La asignación presupuestaria federal para salud aumentó un 41,5% en 2023, incluyendo ₦37.000 millones para mejoras de instalaciones. El capital privado sigue el mismo camino: una cadena con sede en Lagos obtuvo USD 2 millones para la ampliación de su red, mientras que un fabricante internacional de diagnóstico in vitro estableció un centro de administración de antimicrobianos en 2023, llevando capacidad avanzada de pruebas fenotípicas a África Occidental. Las alianzas transfronterizas reducen los costos de adquisición de equipos, permiten descuentos por volumen en reactivos y aceleran la búsqueda de acreditación ISO 15189. Este impulso inversor respalda el crecimiento de volumen a largo plazo, incluso cuando persisten los riesgos macroeconómicos.

Crecimiento de la Cobertura de Seguro de Salud

La implementación de la Ley de la Autoridad Nacional de Seguros de Salud en 2022 remodela los flujos de pago en el mercado de servicios de laboratorio clínico de Nigeria. El Fondo para Grupos Vulnerables tiene como objetivo a 83 millones de ciudadanos, lo que podría duplicar la base asegurada y reducir la tasa actual de gasto de bolsillo del 76%. Los primeros despliegues del Fondo Básico de Provisión de Atención Médica en los estados del norte ya incrementan la adopción de exámenes prenatales y las frecuencias de monitoreo de enfermedades crónicas. Los laboratorios están rediseñando sus interfaces de facturación para integrar módulos de gestión de reclamaciones, acortando los ciclos de reembolso y mejorando el flujo de caja. Una cobertura más amplia fomenta las pruebas preventivas y los paneles de gestión de enfermedades a largo intervalo, apoyando un crecimiento de volumen constante durante la próxima década.

Adopción de Tecnologías Digitales y de Atención en el Punto de Cuidado

La digitalización avanza desde sistemas de información de laboratorio aislados hacia plataformas integradas alojadas en la nube, capaces de conectividad bidireccional con historias clínicas electrónicas en hospitales terciarios de Lagos y Abuja. Una auditoría de preparación a nivel estatal identificó una mejora de 35 puntos en las puntuaciones de adopción de sistemas de información de laboratorio entre 2022 y 2024. Los centros de diagnóstico móvil aprovechan analizadores ligeros y conectividad satelital, reduciendo drásticamente los tiempos de tránsito de muestras para pacientes rurales. Los glucómetros de atención en el punto de cuidado y las tiras reactivas de orina son ahora estándar en el 68% de las instalaciones encuestadas, aunque menos del 56% mantiene registros continuos de control de calidad. Los analizadores habilitados con inteligencia artificial, como una plataforma de detección oftálmica que aspira a examinar a 5 millones de nigerianos para 2027, prometen compensar la escasez de especialistas y elevar la precisión diagnóstica. Los reguladores han actualizado las listas de verificación de validación para incorporar protocolos de ciberseguridad y privacidad de datos, equilibrando la innovación con los mandatos de seguridad del paciente.

Análisis de Impacto de las Restricciones*

| Análisis de Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Personal Calificado e Infraestructura | −0.8% | Regiones rurales y del norte | Largo plazo (≥ 4 años) |

| Desafíos en la Cadena de Suministro y la Confiabilidad del Suministro Eléctrico | −0.6% | A nivel nacional, agudo en los estados del norte | Mediano plazo (2-4 años) |

| Fluctuaciones Cambiarias que Incrementan los Costos de Insumos | −0.5% | Instalaciones dependientes de importaciones a nivel nacional | Corto plazo (≤ 2 años) |

| Supervisión Regulatoria y de Calidad Fragmentada | −0.4% | Múltiples agencias a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Personal Calificado e Infraestructura

La densidad de médicos se sitúa en 1:4.000, muy por debajo del objetivo de la OMS de 1:600, ya que entre 15.000 y 16.000 médicos emigraron en los últimos cinco años. Los programas de tecnólogos de laboratorio matriculan menos de 2.100 graduados anuales, lo que genera una brecha de competencias cada vez mayor. Los diferenciales salariales —el salario doméstico oscila entre USD 2.000 y USD 4.000 anuales frente a USD 60.000 en el Reino Unido— impulsan la migración hacia el exterior. La escasez de equipos agrava el estrés de la fuerza laboral: solo el 55,9% de los hospitales terciarios opera analizadores de marcadores cardíacos funcionales, y el 43% carece de suministros eléctricos ininterrumpidos, fundamentales para el almacenamiento de reactivos en cadena de frío. Los centros de diagnóstico rurales soportan la mayor parte de las carencias, extendiendo los tiempos de muestra a resultado más allá de las ventanas clínicamente útiles. Sin becas de formación acelerada e incentivos de retención, la industria de servicios de laboratorio clínico de Nigeria corre el riesgo de sufrir cuellos de botella de capacidad que frenen el crecimiento a largo plazo.

Desafíos en la Cadena de Suministro y la Confiabilidad del Suministro Eléctrico

Los laboratorios importan el 79% de los analizadores, reactivos y consumibles, exponiéndolos a la volatilidad del tipo de cambio que disparó los costos cuando el naira se depreció un 55% frente al dólar estadounidense en 2024[2]Banco Central de Nigeria, "Estadísticas del Mercado de Divisas 2024," cbn.gov.ng. La salida en 2024 de distribuidores farmacéuticos multinacionales interrumpió las cadenas de entrega de reactivos justo a tiempo, obligando a los laboratorios a realizar pedidos anticipados de seis meses de existencias, inmovilizando así el capital de trabajo. La confiabilidad de la red eléctrica nacional se mantuvo en un 68% de tiempo de actividad, lo que obligó a las instalaciones a depender de generadores diésel que elevaron los costos de energía por prueba en un 11%. Las fallas en la cadena de frío provocaron un desperdicio de reactivos del 7,3% en los laboratorios periféricos durante la temporada pico de malaria de 2023. La Agencia Nacional de Administración de Alimentos y Medicamentos (NAFDAC) ha comenzado a implementar un canal de importación acelerada de diagnóstico in vitro alineado con la precalificación de la OMS para reducir a la mitad los retrasos aduaneros, aunque la ampliación de escala sigue pendiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Especialidad: Las Pruebas Moleculares Aceleran la Atención de Precisión

La química clínica mantuvo un liderazgo de ingresos del 32,05% dentro del mercado de servicios de laboratorio clínico de Nigeria en 2025, lo que subraya el papel de esta categoría en el manejo de la diabetes, la función renal y los perfiles lipídicos. El dominio del segmento está impulsado por analizadores automatizados capaces de procesar entre 400 y 600 pruebas por hora, minimizando los costos por prueba. Sin embargo, el diagnóstico molecular registró una CAGR del 6,31% y está redefiniendo las trayectorias de crecimiento de alto margen. Los programas de detección genética para la enfermedad de células falciformes y los paneles de oncología ganaron impulso político tras el lanzamiento del Centro de Virología Humana y Genómica en Lagos. Los acuerdos de adquisición federal redujeron los precios de los reactivos para PCR en un 18%, lo que desencadenó la adopción en 27 centros terciarios adicionales. Las pruebas de ácidos nucleicos para enfermedades infecciosas ahora cubren el 66% de la detección de casos de tuberculosis, mientras que las instalaciones emergentes de secuenciación de nueva generación produjeron los primeros paneles de vigilancia genómica de patógenos de Nigeria en 2024. Por lo tanto, se espera que el tamaño del mercado de servicios de laboratorio clínico de Nigeria para el diagnóstico molecular aumente de manera constante a medida que se amplíen las capacidades y bajen las curvas de costos.

El crecimiento paralelo impregna la microbiología, la hematología y la inmunología. Los ingresos de microbiología aumentaron tras una expansión molecular nacional de tuberculosis que redujo el tiempo de respuesta de las pruebas a 3 horas. La demanda de hematología sigue vinculada al manejo de la malaria y la enfermedad de células falciformes; la apertura de un laboratorio dedicado a las hemoglobinopatías en Awka extendió las pruebas especializadas de citometría de flujo más allá de Lagos. El crecimiento de la inmunología está anclado en el monitoreo de la carga viral del VIH, con precios de paquetes de reactivos que cayeron un 12% bajo esquemas de adquisición conjunta. Los servicios de citología y patología se rezagan debido a una proporción de patólogos por población de 1:250.000, pero los proyectos piloto de lectura remota de láminas podrían desbloquear la demanda latente. A medida que los perfiles de enfermedades se diversifican, los laboratorios multidisciplinarios capaces de enrutar muestras a través de líneas de química, inmunoensayo y moleculares capturarán una prima, profundizando la diferenciación competitiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor: Las Redes Independientes Mantienen la Ventaja de Escala

Los laboratorios independientes y de referencia comandaron el 59,10% de la participación del mercado de servicios de laboratorio clínico de Nigeria en 2025, aprovechando la logística de concentrador y radio, la confianza de marca y el marketing directo al consumidor. Las cadenas líderes procesan más de 2 millones de pruebas anuales, ofreciendo menús de 360 grados que abarcan desde hematología hasta genómica de alta resolución. La eficiencia de costos proviene de analizadores centralizados de alto rendimiento y contratos de compra masiva de reactivos, lo que permite márgenes estrechos por prueba mientras se mantiene la rentabilidad. Los laboratorios hospitalarios, históricamente limitados por presupuestos de capital, ahora se benefician de fondos de infraestructura asignados bajo la Iniciativa de Renovación de la Salud, registrando una CAGR del 6,08% y cerrando brechas de servicio en áreas periurbanas.

Los modelos de asociación se multiplican a medida que los laboratorios privados firman acuerdos de servicios gestionados con hospitales públicos, instalando analizadores a cambio de volúmenes mínimos garantizados. Las redes de telepatología enrutan láminas histológicas a centros de referencia, ampliando la amplitud del servicio sin patólogos presenciales a tiempo completo. Se prevé que el tamaño del mercado de servicios de laboratorio clínico de Nigeria atribuido a las operaciones integradas en hospitales aumente a medida que los centros terciarios se actualicen a ISO 15189 para mejorar las métricas de preparación para trasplantes. Sin embargo, la migración del conjunto de beneficios hacia los laboratorios hospitalarios puede permanecer limitada hasta que las tarifas de reembolso se alineen con las fluctuaciones del tipo de cambio en tiempo real. Las redes independientes contrarrestan integrando portales de recolección a domicilio y resultados digitales, consolidando su posición en el mercado.

Por Aplicación: Los Paneles de Enfermedades Crónicas Superan el Enfoque Tradicional en Enfermedades Infecciosas

Las pruebas de enfermedades infecciosas aún generaron el 32,10% de los ingresos de 2025, pero su participación está disminuyendo gradualmente a medida que los paneles de enfermedades no transmisibles ganan terreno. La urbanización y los cambios dietéticos impulsaron la prevalencia de diabetes en adultos por encima del 6%, aumentando los pedidos de pruebas de HbA1c en un 14% en 2024. Los paneles de riesgo cardiovascular que comprenden perfiles lipídicos, ensayos de proteína C reactiva de alta sensibilidad y marcadores cardíacos crecieron un 11% interanual a pesar de los aumentos en los precios de los reactivos. En consecuencia, se prevé que el tamaño del mercado de servicios de laboratorio clínico de Nigeria correspondiente a las aplicaciones de enfermedades no transmisibles crezca más rápido, con una CAGR del 7,14%. Los volúmenes de detección prenatal también aumentaron, vinculados a campañas financiadas por el gobierno para la reducción de la mortalidad materna que exigen análisis de sangre antenatales tempranos.

El diagnóstico oncológico sigue siendo incipiente pero prometedor. Un estimado de 125.000 nuevos casos de cáncer en 2024 impulsó la demanda de paneles de marcadores tumorales, inmunohistoquímica HER2 y proyectos piloto de biopsia líquida, aunque la escasez de especialistas sigue limitando la capacidad. Los paquetes de pruebas de bienestar se ampliaron en medio del aumento de la cobertura de seguros corporativos, incorporando perfiles de vitamina D, tiroides y hormonales en los chequeos de salud ejecutivos de rutina. Los subsegmentos de enfermedades infecciosas también están evolucionando: los paneles de patógenos respiratorios múltiples y la RT-PCR para dengue llenan vacíos en el diagnóstico diferencial a medida que el cambio climático actualiza los mapas de enfermedades transmitidas por vectores. Los laboratorios que se diversifiquen hacia paneles integrales de enfermedades crónicas mientras mantienen sólidas capacidades en enfermedades infecciosas obtendrán flujos de ingresos equilibrados resistentes a las fluctuaciones estacionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Prueba: Las Pruebas Especializadas y Esotéricas Desbloquean un Potencial de Margen Superior

Las pruebas de rutina representaron el 55,12% del volumen total en 2025, dominadas por hemogramas completos, electrolitos y urianálisis. La automatización de estas pruebas alcanzó una penetración del 85% en los centros urbanos, logrando un costo variable por ensayo inferior a USD 1. Sin embargo, las pruebas especializadas y esotéricas —paneles de citocinas, ensayos farmacogenómicos y secuenciación de nueva generación— registraron una CAGR del 6,52%, eclipsando la expansión de las pruebas de rutina. Las pruebas de alta complejidad tienen márgenes brutos superiores al 45%, en comparación con el 22% de los paneles de rutina, lo que presenta una atractiva variación de mezcla para los proveedores orientados a la rentabilidad. Se espera que el tamaño del mercado de servicios de laboratorio clínico de Nigeria atribuido a las pruebas especializadas se duplique para 2030 a medida que los oncólogos y reumatólogos integren biomarcadores moleculares en las vías de tratamiento.

La adopción de dispositivos de atención en el punto de cuidado añade matices: estos dispositivos ofrecen lecturas rápidas de glucosa y troponina en unidades de emergencia, pero pueden erosionar los volúmenes de laboratorios centralizados si no se integran en los sistemas de información de laboratorio para la consolidación de datos. Los datos de encuestas muestran que solo el 56% de las instalaciones realiza controles de calidad diarios en los dispositivos de atención en el punto de cuidado, lo que genera riesgo de variabilidad en los resultados. La integración de middleware que armonice los datos de los dispositivos de atención en el punto de cuidado y los laboratorios centrales sigue siendo una prioridad para evitar silos diagnósticos. La demanda de pruebas especializadas también impulsa la evolución logística; los requisitos de cadena de frío y las limitaciones de estabilidad de las muestras llevan a los laboratorios de referencia a desplegar mini-centros regionales equipados con congeladores de −80 °C. En consecuencia, la diversificación por tipo de prueba da forma a las estrategias de adquisición, los modelos de dotación de personal y los horizontes de inversión de capital.

Panorama Competitivo

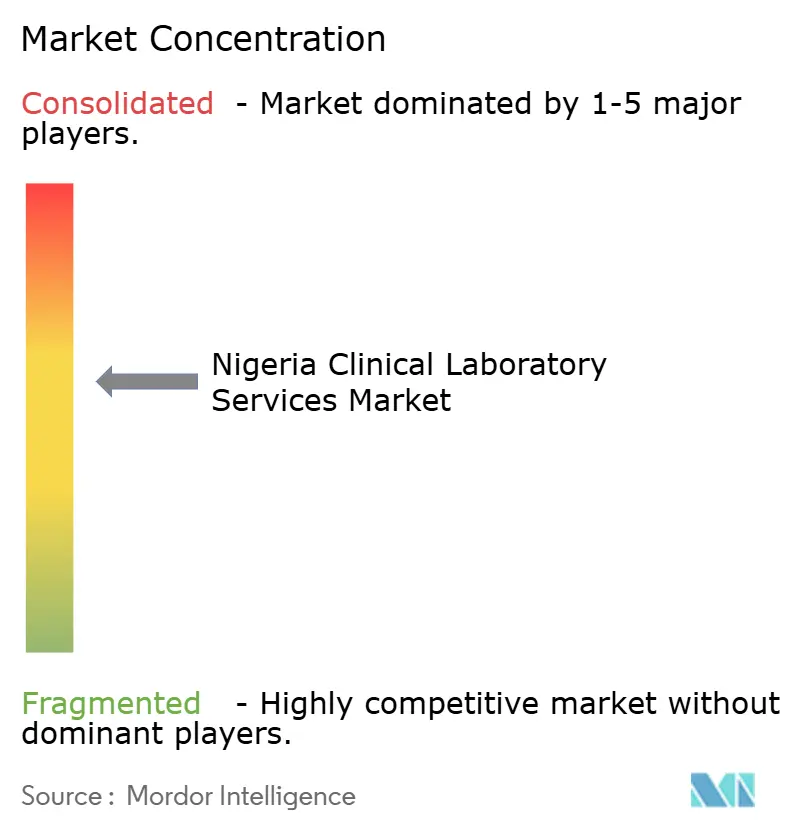

La intensidad competitiva es moderada, sin que ningún operador supere el 15% de participación de volumen a nivel nacional. SYNLAB, con respaldo internacional, aprovecha su red global de 600 millones de pruebas anuales y la adquisición centralizada para ofrecer paneles especializados, mientras que Lancet Laboratories mantiene fortaleza en microbiología y pruebas oncológicas. La cadena autóctona MDaaS Global emplea un modelo digital primero que integra recolección a domicilio, teleconsulta e informes BeaconOS, posicionando estratégicamente 17 centros dentro de un tiempo de conducción de 3 horas para 53 millones de nigerianos. Los laboratorios independientes autónomos compiten en conveniencia y rapidez de respuesta, pero las desventajas de escala limitan su capacidad para obtener descuentos en reactivos.

La tecnología sirve como diferenciador clave. La solución de retinopatía diabética de FundusAI está incorporando análisis de imágenes retinianas en los flujos de trabajo de laboratorios asociados, reduciendo la carga de derivaciones a oftalmólogos en un 38%. Los actores establecidos invierten en middleware para unificar los datos de los dispositivos de atención en el punto de cuidado, los laboratorios centrales y la radiología, mejorando así la experiencia del usuario clínico. El estado de acreditación influye en las negociaciones con los pagadores; los laboratorios certificados con ISO 15189 obtienen primas tarifarias del 8% bajo determinados planes de seguros corporativos. Las barreras de entrada al mercado incluyen los requisitos de licencia del Consejo de Ciencias de Laboratorio Médico de Nigeria (MLSCN), los permisos de importación de la NAFDAC y los costos de capital para las líneas de química automatizada, lo que modera la amenaza de nuevos participantes.

Las alianzas estratégicas proliferan. Las cadenas hospitalarias externalizan las operaciones de laboratorio bajo acuerdos de alquiler de reactivos, garantizando volúmenes mínimos que reducen el riesgo de las inversiones de los proveedores. Los proveedores de equipos ubican ingenieros de mantenimiento dentro de los laboratorios de alto volumen, reduciendo el tiempo medio de reparación de 72 a 24 horas. La cobertura de la cadena de suministro mediante contratos de adquisición en múltiples divisas ganó impulso tras las fluctuaciones cambiarias de 2024. Es probable que la dinámica competitiva se intensifique a medida que los proveedores de telemedicina integren la solicitud de análisis de laboratorio bajo demanda, difuminando los límites entre los ecosistemas de diagnóstico y atención primaria, y reforzando la centralidad de la prestación de servicios basada en datos en el mercado de servicios de laboratorio clínico de Nigeria.

Líderes de la Industria de Servicios de Laboratorio Clínico de Nigeria

Mecure Healthcare Limited

AfriGlobal Medicare Limited

Synlab Bondco PLC

Echolab

Union Diagnostic & Clinical Services PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El Centro Médico de Excelencia Africano inició operaciones comerciales, integrando laboratorios moleculares y de imágenes avanzados en Abuja.

- Octubre de 2024: Cinven acordó adquirir una participación del 10% en SYNLAB AG, reforzando el capital para la expansión en el África subsahariana.

- Agosto de 2024: HJFMRI inauguró un laboratorio modular de tuberculosis en Abuja, aumentando la capacidad nacional de GeneXpert.

- Junio de 2024: eHealth Africa invirtió USD 2 millones y donó USD 112.000 en equipos a EHA Clinics, mejorando la automatización de laboratorios.

Alcance del Informe del Mercado de Servicios de Laboratorio Clínico de Nigeria

Según el alcance del informe, un laboratorio clínico utiliza muestras de fluidos o tejidos de pacientes para obtener información sobre el estado de salud del paciente y así contribuir al diagnóstico, la prevención y el tratamiento de enfermedades. El sector está organizado en patología anatómica, química clínica, hematología, genética, microbiología, flebotomía y banco de sangre.

El mercado de servicios de laboratorio clínico de Nigeria está segmentado por especialidad y proveedor. El mercado está segmentado por especialidad en pruebas de química clínica, pruebas de microbiología, pruebas de hematología, pruebas de inmunología, pruebas de citología, pruebas genéticas y otras especialidades. El segmento de proveedor divide el mercado en laboratorios independientes, de referencia y hospitalarios. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Pruebas de Química Clínica |

| Pruebas de Microbiología |

| Pruebas de Hematología |

| Pruebas de Inmunología |

| Pruebas de Citología |

| Pruebas Genéticas y Moleculares |

| Otras Especialidades |

| Laboratorios Independientes y de Referencia |

| Laboratorios Hospitalarios |

| Enfermedades Infecciosas |

| Enfermedades No Transmisibles / Crónicas |

| Salud Reproductiva y Prenatal |

| Oncología |

| Bienestar y Detección Preventiva |

| Pruebas de Rutina |

| Pruebas Especializadas / Esotéricas |

| Por Especialidad | Pruebas de Química Clínica |

| Pruebas de Microbiología | |

| Pruebas de Hematología | |

| Pruebas de Inmunología | |

| Pruebas de Citología | |

| Pruebas Genéticas y Moleculares | |

| Otras Especialidades | |

| Por Proveedor | Laboratorios Independientes y de Referencia |

| Laboratorios Hospitalarios | |

| Por Aplicación | Enfermedades Infecciosas |

| Enfermedades No Transmisibles / Crónicas | |

| Salud Reproductiva y Prenatal | |

| Oncología | |

| Bienestar y Detección Preventiva | |

| Por Tipo de Prueba | Pruebas de Rutina |

| Pruebas Especializadas / Esotéricas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de laboratorio clínico de Nigeria en 2026?

El tamaño del mercado de servicios de laboratorio clínico de Nigeria es de USD 670,8 millones en 2026 y se prevé que alcance USD 841,92 millones en 2031 a una CAGR del 4,65%.

¿Qué segmento de pruebas se expande más rápido a nivel nacional?

El diagnóstico genético y molecular lidera el crecimiento con una CAGR proyectada del 6,31% a medida que las iniciativas de medicina de precisión obtienen financiamiento y los costos de los equipos disminuyen.

¿Qué participación tienen los laboratorios independientes?

Los laboratorios independientes y de referencia captaron el 59,10% de la participación del mercado de servicios de laboratorio clínico de Nigeria en 2025, aprovechando centros centralizados de alto rendimiento y servicios de recolección a domicilio.

¿Por qué es fundamental la expansión del seguro de salud para los laboratorios?

La Autoridad Nacional de Seguros de Salud tiene como objetivo la cobertura de 83 millones de ciudadanos, lo que se espera que impulse la utilización de pruebas y estabilice los flujos de reembolso.

¿Cuáles son los principales desafíos operativos para los laboratorios?

Las principales barreras incluyen la escasez de personal calificado, la inestabilidad del suministro eléctrico, la volatilidad cambiaria que encarece los reactivos y la supervisión regulatoria fragmentada.

¿Cómo están abordando los laboratorios las brechas diagnósticas en zonas rurales?

Los proveedores despliegan unidades de pruebas móviles, adoptan dispositivos de atención en el punto de cuidado e integran redes de telepatología para acortar los tiempos de resultados y ampliar la oferta de servicios en regiones desatendidas.

Última actualización de la página el: