Tamaño y Participación del Mercado de Proyectores 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

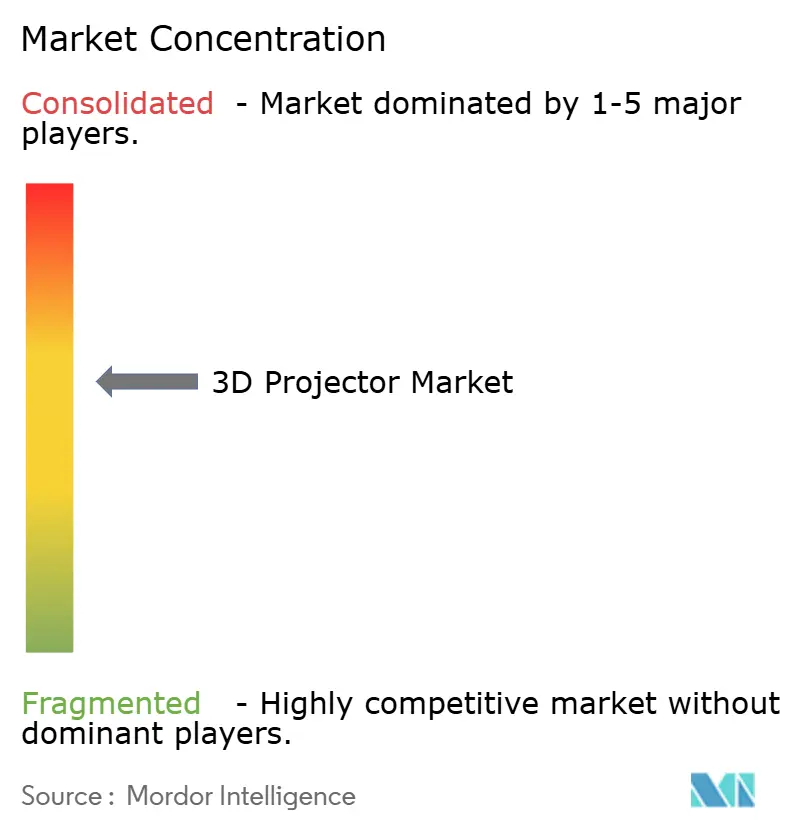

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proyectores 3D por Mordor Intelligence

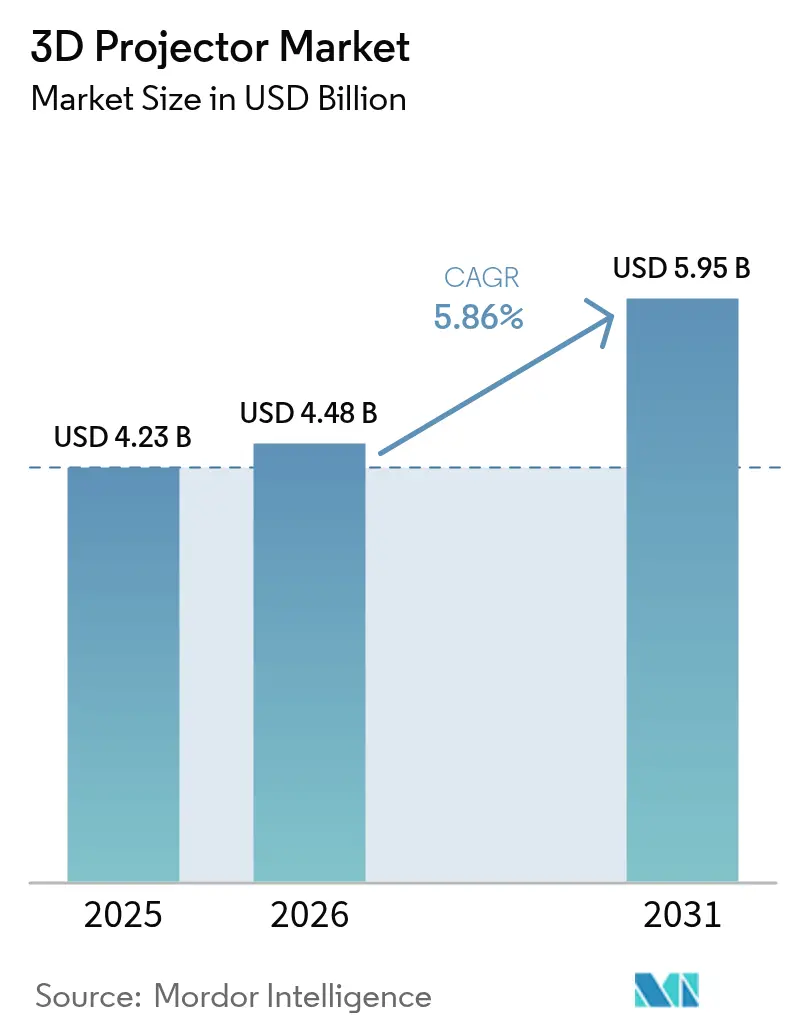

El tamaño del mercado de proyectores 3D fue valorado en USD 4,23 mil millones en 2025 y se estima que crecerá desde USD 4,48 mil millones en 2026 hasta alcanzar USD 5,95 mil millones en 2031, a una CAGR del 5,86% durante el período de previsión (2026-2031). El progreso continúa a pesar del creciente interés en los LED de visualización directa, ya que la iluminación láser, los procesadores de imagen avanzados y la reducción del costo por lumen mantienen la proyección competitiva tanto para usos fijos como portátiles. Las plataformas láser de alto brillo dominan los recintos profesionales, mientras que los modelos pico con batería ganan terreno en el entretenimiento doméstico y el comercio minorista temporal. La demanda de sistemas de resolución 4K y ≥10.000 lúmenes se expande con mayor rapidez a medida que los recintos buscan imágenes más brillantes y nítidas que resistan la luz ambiental. Al mismo tiempo, el comercio electrónico está cambiando la forma en que los compradores investigan y adquieren equipos, impulsando a los fabricantes a simplificar la instalación y ofrecer datos de producto más completos en línea.

Conclusiones Clave del Informe

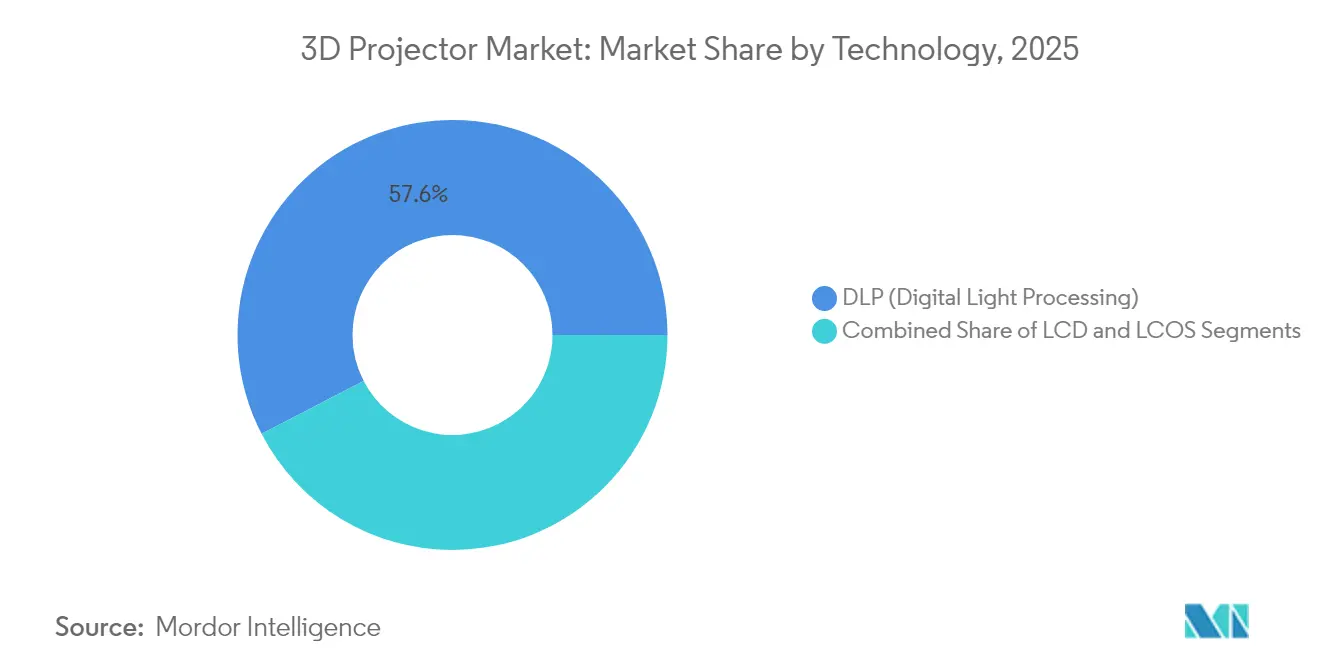

- Por tecnología, los sistemas DLP representaron el 57,60% de la participación del mercado de proyectores 3D en 2025; se proyecta que LCOS crecerá a una CAGR del 5,95% hasta 2031.

- Por fuente de luz, los proyectores láser representaron el 46,10% del tamaño del mercado de proyectores 3D en 2025, mientras que los modelos LED registraron la CAGR más rápida del 8,05% hasta 2031.

- Por brillo, las unidades de 4.000-9.999 lúmenes capturaron el 35,50% del tamaño del mercado de proyectores 3D en 2025; los modelos de ≥10.000 lúmenes están creciendo a una CAGR del 7,25%.

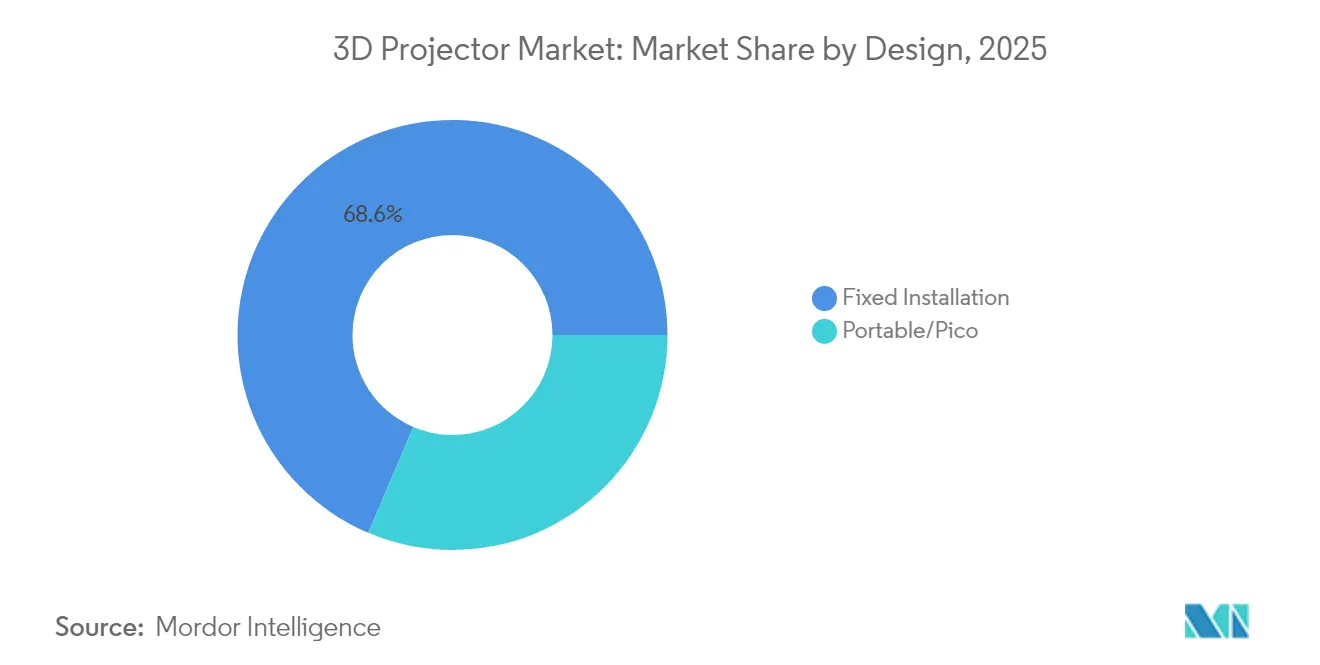

- Por diseño, los productos de instalación fija lideraron con una participación de ingresos del 68,60% en 2025; las unidades portátiles y pico se están expandiendo a una CAGR del 8,75%.

- Por usuario final, el cine representó el 32,00% del tamaño del mercado de proyectores 3D en 2025; los eventos y grandes recintos registran la CAGR más alta del 6,45%.

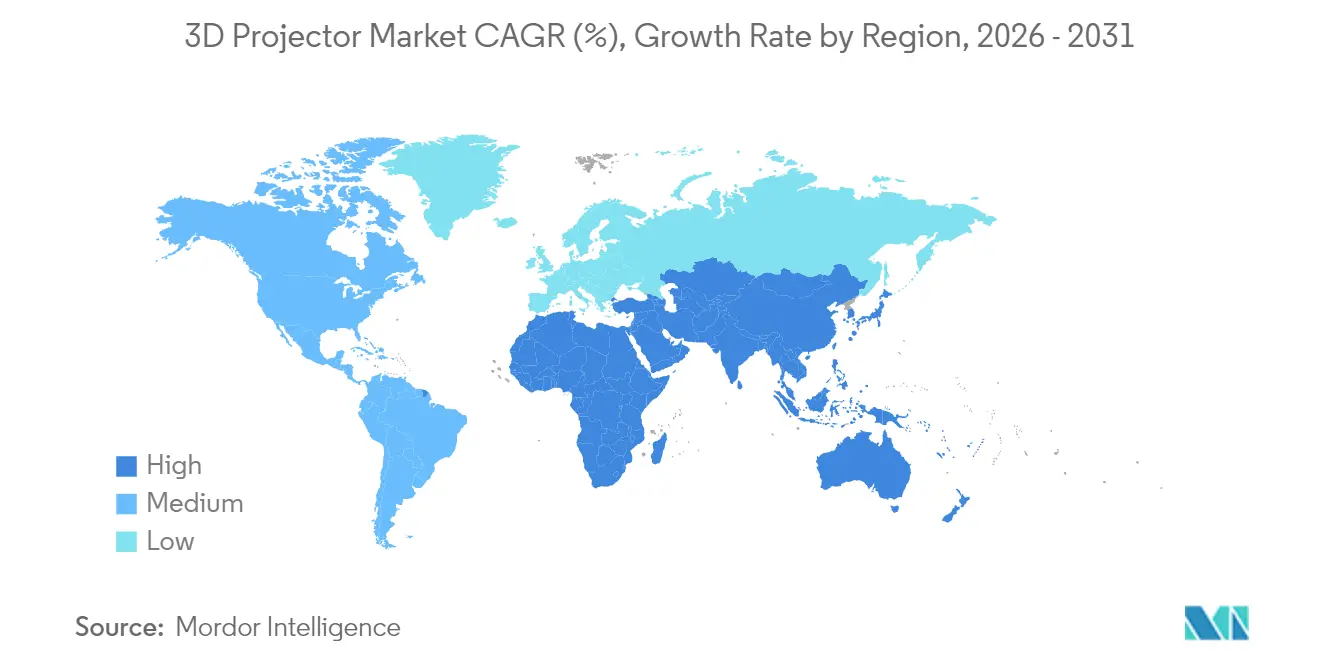

- Por geografía, Asia Pacífico representó el 41,70% de los ingresos en 2025, mientras que Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 6,90%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Proyectores 3D

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las fuentes de luz de láser-fósforo reducen el costo total de propiedad | +1.2% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Parques temáticos y atracciones inmersivas | +1.0% | Asia Pacífico y Oriente Medio | Mediano plazo (2–4 años) |

| Implementaciones de aulas inteligentes | +0.8% | Asia Pacífico | Corto plazo (≤2 años) |

| Resurgimiento de películas 3D en 4K-HDR | +0.6% | Global | Mediano plazo (2–4 años) |

| Salas de metaverso empresarial | +0.7% | América del Norte y Europa | Largo plazo (≥4 años) |

| Adopción de cine en casa urbano | +0.5% | Asia Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Fuentes de Luz de Láser-Fósforo que Mejoran el Costo Total de Propiedad en Instalaciones Pro-AV

La iluminación de láser-fósforo extiende la vida útil operativa a aproximadamente 20.000 horas, reduce drásticamente el tiempo de inactividad por reemplazo de lámparas y puede reducir el costo total de propiedad en un 40% en comparación con las lámparas convencionales.[1]Christie Digital, "Iluminación Láser para Cine," christiedigital.com Los recintos profesionales aprovechan esta estabilidad para negociar contratos de servicio a precio fijo de mayor duración y reducir las fallas durante las proyecciones. El brillo y el color constantes a lo largo de la vida útil del proyector también mejoran los estándares de marca para las cadenas de cine franquiciadas y las producciones itinerantes. A medida que los precios del láser disminuyen, los socios de canal ofrecen garantías más largas que reducen aún más el riesgo de los desembolsos de capital. Estas ventajas económicas mantendrán las plataformas láser en el centro de las actualizaciones de recintos premium a mediano plazo, reforzando una brecha de calidad frente a los competidores basados en lámparas en entornos corporativos, educativos y de entretenimiento.

Rápida Expansión de Parques Temáticos y Atracciones Inmersivas en China y el CCG

Las atracciones de gran formato en Shanghái, Dubái y Riad especifican cada vez más matrices de múltiples proyectores que superan los 10.000 lúmenes por unidad para ofrecer visuales de piso a techo. Dichos proyectos impulsan una CAGR del 7,5% para el segmento de alto brillo, con proveedores como BenQ que ofrecen modelos de simulación 4K equipados con protección antipolvo propia para soportar climas desérticos. Las instalaciones premium establecen nuevos referentes visuales que se extienden a los centros de innovación corporativa y los laboratorios de educación superior. Los creadores de contenido también orientan sus flujos de trabajo hacia resoluciones y tasas de fotogramas más altas para adaptarse a estos lienzos más brillantes, reforzando la demanda de hardware.

Implementaciones de Aulas Inteligentes 3D Respaldadas por el Gobierno en India y la ASEAN

Los programas de adquisición nacionales estandarizan las especificaciones 3D interactivas en miles de aulas, acelerando la adopción masiva. Solo el mercado de proyectores de India tiene previsto superar los USD 2,1 mil millones en 2029, con los planes de estudio de CTIM impulsando el requisito de visualización estereoscópica.[2]Vijay Sharma, "Rápido Crecimiento del Mercado de Proyectores de India," dqindia.com Las grandes licitaciones enfatizan la conectividad robusta, el bajo mantenimiento y las plataformas agnósticas de contenido, orientando a los proveedores hacia motores de láser-fósforo y ecosistemas de software abiertos. Los estudios positivos sobre resultados de aprendizaje impulsan a las escuelas privadas a replicar las especificaciones estatales, ampliando la demanda potencial sin necesidad de financiamiento público adicional.

Resurgimiento de Estrenos de Películas 3D en 4K-HDR por Estudios de Hollywood y Chinos

Las carteras de los estudios muestran un renovado interés en títulos 3D premium a medida que buscan ingresos teatrales que superan a los equivalentes en 2D en precio promedio de entrada. Con los flujos de trabajo de acabado HDR ya maduros, el contenido llega más brillante, con un contraste más profundo que impulsa a los exhibidores a adoptar proyectores capaces de alcanzar mayores lúmenes pico. Este efecto de arrastre estabiliza la demanda del cine incluso cuando algunas salas premium migran a LED. Los mercados auxiliares, como el entretenimiento temático y el cine en casa, también se benefician de la mayor riqueza del catálogo de contenidos, manteniendo el mercado de proyectores 3D vibrante en todos los segmentos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Canibalización de pantallas de cine premium por LED de visualización directa | –0.9% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Mareo y fatiga ocular en educación | –0.5% | Global | Corto plazo (≤2 años) |

| Infraestructura débil de contenido 3D en mercados emergentes | –0.7% | Asia Pacífico y América Latina | Mediano plazo (2–4 años) |

| Alto gasto de capital para pequeños cines de la UE | –0.6% | Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Pantallas LED de Visualización Directa que Canibalizan las Pantallas de Cine Premium

Las pantallas de cine LED ofrecen brillo uniforme, alto contraste y no requieren cabina de proyección, lo que las hace atractivas para nuevas construcciones. Eluden problemas como la atenuación relacionada con la polarización en la presentación 3D, reduciendo la ventaja funcional de la proyección. Los costos de capital siguen siendo más altos, pero algunos operadores de multicines justifican el gasto reutilizando el espacio liberado de la cabina para asientos adicionales o concesiones minoristas. A medida que el paso de píxel LED se reduce y las curvas de precios descienden, los proveedores de proyectores deben agudizar la diferenciación en el costo total de propiedad y la precisión del color para defender las salas de mayor categoría.

Preocupaciones por Mareo y Fatiga Ocular en Casos de Uso Educativo

La visualización prolongada de material estereoscópico puede provocar malestar en estudiantes más jóvenes, lo que lleva a algunos distritos escolares a restringir su uso a módulos breves. Los fabricantes responden con señales de profundidad ajustables y frecuencias de intercalado de fotogramas más bajas, pero las directrices basadas en evidencia aún están evolucionando. La incertidumbre disuade a las instituciones más pequeñas de invertir fuertemente en hardware específico para 3D, desacelerando marginalmente la expansión en el segmento educativo hasta que se estandaricen las mejores prácticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de DLP se Encuentra con el Impulso de LCOS

El Procesamiento Digital de Luz mantuvo el 57,60% de la participación del mercado de proyectores 3D en 2025, reflejando su fuerte contraste y su compacto motor óptico. El segmento se beneficia de una cadena de suministro de componentes madura que mantiene los costos predecibles para los integradores. Sin embargo, LCOS registra una CAGR del 5,95% a medida que los estudios de diseño y los cines en casa premium valoran su reducido efecto de puerta de pantalla e imágenes más suaves. El posicionamiento competitivo se está volviendo específico por aplicación; DLP a menudo prevalece en flotas portátiles y de alquiler, mientras que LCOS asegura simuladores de alta fidelidad.

Los envíos de LCOS seguirán erosionando la ventaja de DLP en escenarios donde la densidad de píxeles y la uniformidad del color superan al brillo absoluto. Sin embargo, se espera que el tamaño total del mercado de proyectores 3D vinculado a las plataformas DLP se mantenga significativo hasta 2031, ya que los inventarios profundos de canal, la familiaridad con el firmware y los ecosistemas de accesorios favorecen la continuidad. LCD sigue siendo relevante en licitaciones educativas sensibles al costo, aunque las brechas de precio frente al DLP de nivel básico se están reduciendo a medida que los motores láser avanzan hacia el mercado de menor costo.

Por Fuente de Luz: El Láser Lidera, el LED Acelera

Las unidades láser capturaron el 46,10% de los ingresos en 2025, una señal clara de que los recintos profesionales ahora priorizan la operación sin mantenimiento sobre el menor costo inicial. Las hojas de ruta de los proveedores diferencian cada vez más entre sistemas RGB puros para salas insignia y híbridos de láser-fósforo que equilibran el costo y la gama de colores. Se prevé que el tamaño del mercado de proyectores 3D para modelos láser se expanda junto con la caída de los precios de los diodos y la mayor aceptación de la compatibilidad con 120 voltios, lo que facilita la planificación eléctrica.

La CAGR del 8,05% del LED se debe en gran medida al auge de los modelos portátiles y pico. La operación con batería, el encendido/apagado casi instantáneo y el bajo calor crean experiencias de usuario que rivalizan con los televisores inteligentes, especialmente cuando se combinan con transmisión integrada. Los productos basados en lámparas ahora atienden casi exclusivamente a compradores con presupuesto ajustado que priorizan el bajo costo de adquisición sobre la economía de vida útil, y su participación seguirá disminuyendo a medida que los mercados emergentes salten directamente a la iluminación de estado sólido.

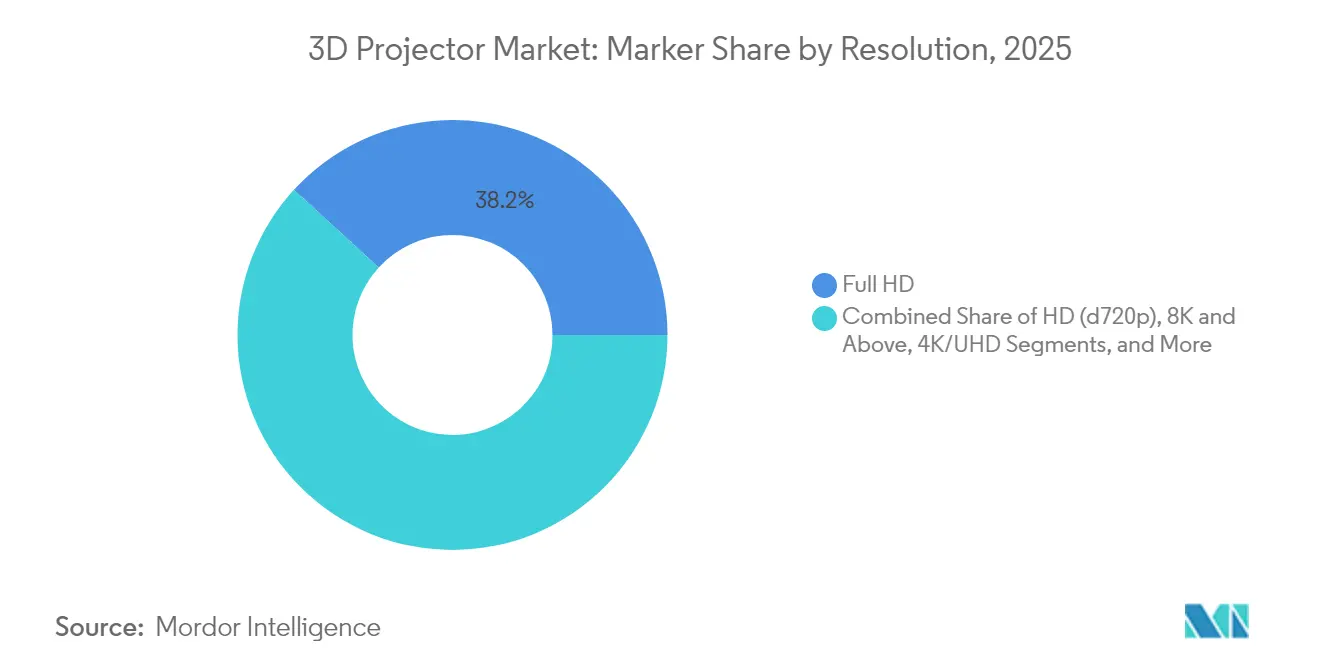

Por Resolución: La Adopción de 4K se Extiende Más Allá del Cine

Full-HD mantuvo una participación de ingresos del 38,20% en 2025 porque equilibra la claridad con el ancho de banda y la disponibilidad de contenido. Sin embargo, los envíos de 4K/UHD están creciendo a una CAGR del 6,95% a medida que las empresas y universidades invierten en espacios de colaboración de mayor resolución. Los chips nativos de 4K siguen siendo costosos, por lo que las marcas implementan tecnologías de desplazamiento de píxeles como el e-shiftX de JVC para ofrecer una nitidez cercana a 4K con menores sobrecargas de tasa de bits.

Por encima de 4K, los primeros modelos 8K sirven como productos insignia, sosteniendo la I+D en óptica y procesamiento de imágenes. Si bien la participación del mercado de proyectores 3D por encima de 4K es pequeña hoy en día, estos modelos de gama alta moldean las expectativas de los compradores y proporcionan beneficios de transferencia tecnológica a las líneas de gama media con el tiempo.

Por Brillo: El Segmento de Alto Lumen se Amplía

Los proyectores con clasificación de 4.000-9.999 lúmenes mantuvieron una participación de mercado del 35,50% en 2025, sustentando los auditorios corporativos y las salas de conferencias de tamaño mediano. Su precio en el punto óptimo supera a los paneles planos montados en pared por encima de 100 pulgadas. Sin embargo, los dispositivos de ≥10.000 lúmenes avanzan a una CAGR del 7,25% a medida que las exposiciones de arte inmersivo, las arenas de deportes electrónicos y los recintos de culto demandan lienzos cada vez más brillantes. Los modelos EB-PQ de 20.000 lúmenes de Epson funcionan con corriente eléctrica estándar, eliminando una barrera principal para la adopción.

Los proveedores también impulsan el brillo en factores de forma portátiles; los motores de 3 chips 3LCD ahora superan los 5.000 lúmenes en chasis adecuados para bastidores con ruedas. A medida que los compradores perciben el brillo como la especificación más sencilla para comparar valor, el marketing basado en lúmenes seguirá dando forma a las hojas de ruta de productos.

Por Diseño: Los Portátiles Disrumpen la Base de Instalaciones

Las instalaciones fijas representaron el 68,60% de los ingresos en 2025, respaldadas por los canales pro-AV consolidados y el hardware de montaje específico para cada recinto. Las largas vidas útiles del láser ahora extienden los ciclos de reemplazo, moderando los volúmenes de unidades pero elevando el precio de venta promedio. Mientras tanto, las unidades portátiles y pico registran una CAGR del 8,75% a medida que el trabajo remoto, los microeventos y el comercio minorista temporal intensifican la demanda de pantallas que puedan desplazarse. Los usuarios valoran los chasis compactos, la corrección automática de la distorsión trapezoidal y la duplicación de pantalla desde el teléfono inteligente, características que migran rápidamente desde la electrónica de consumo hacia los SKU empresariales.

Los fabricantes aprovechan este crecimiento enviando láseres listos para maleta con barras de sonido integradas y certificación de Netflix, como el modelo Google TV de Formovie. Los proveedores de instalaciones fijas responden con kits de lentes modulares y servicio sin herramientas para mantener la economía de su plataforma atractiva.

Por Aplicación de Usuario Final: Los Recintos se Diversifican

El cine mantuvo una participación del 32,00% en 2025, anclado por la construcción de multicines en mercados emergentes incluso cuando las pantallas de mayor categoría prueban alternativas LED. La conversión a láser 4K mantiene la relevancia de la proyección al ofrecer imágenes HDR que sostienen los precios de entradas premium. Las compras en educación se mantienen estables, pero las tendencias pedagógicas hacia el aprendizaje combinado favorecen los paneles planos interactivos para el frente del aula y los proyectores para los laboratorios inmersivos.

Los eventos y grandes recintos registran una CAGR del 6,45% impulsada por conciertos itinerantes, torneos de deportes electrónicos y marketing experiencial. El LU9800 de 10.000 lúmenes de BenQ, clasificado para operación a 360°, ilustra cómo la fusión de bordes y la orientación vertical crean nuevos modelos de ingresos para las empresas de alquiler. El cine en casa y los videojuegos continúan creciendo a medida que las plataformas de transmisión lanzan más títulos 3D en HDR.

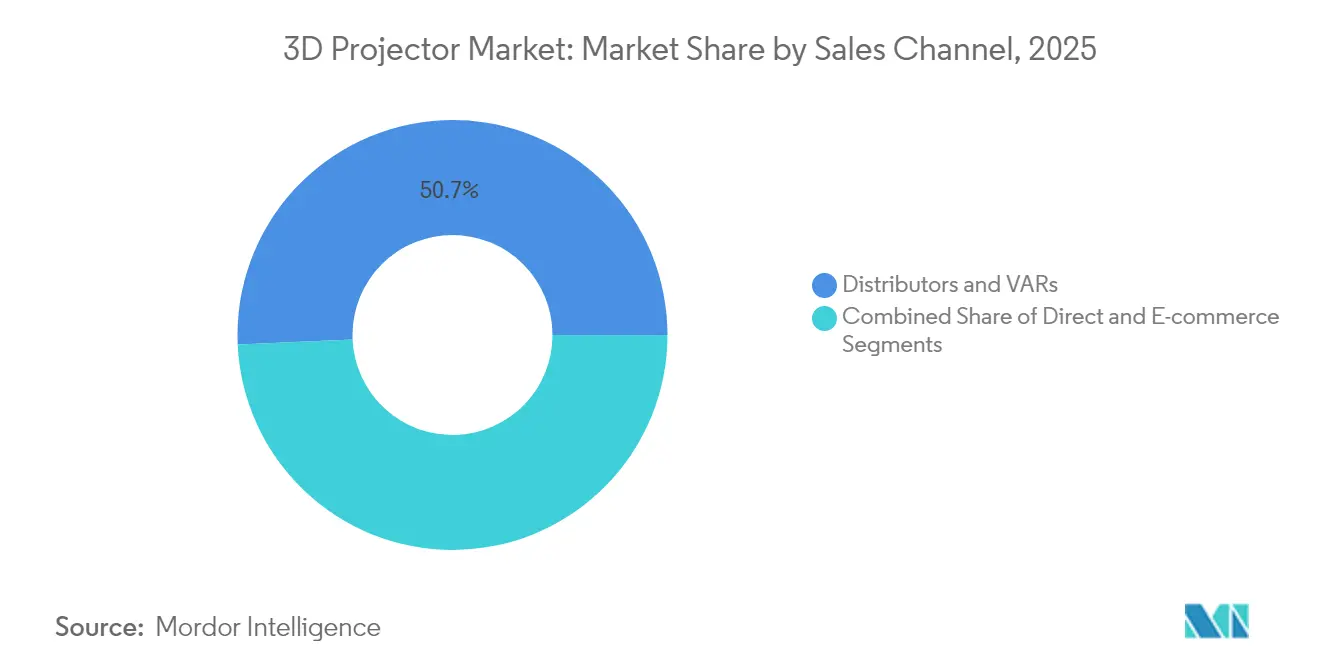

Por Canal de Ventas: El Comercio Electrónico Replantea la Adquisición

Los distribuidores y VARs poseen el 50,70% de los ingresos de 2025, aprovechando su profundo conocimiento de integración y los acuerdos de servicio incluidos. Su participación sigue siendo resiliente en instalaciones complejas donde los estudios de sitio y el soporte posventa son críticos. Sin embargo, el comercio electrónico está creciendo a una CAGR del 9,25%, impulsado por compradores en los segmentos de educación y pequeñas y medianas empresas que dependen de filtros de especificaciones en línea detallados y reseñas de pares antes de la compra. Las marcas ahora ofrecen actualizaciones de firmware de autodiagnóstico para reducir las llamadas de soporte, alineando el diseño del producto con la filosofía de autoservicio de las compras en línea.

Los acuerdos directos con fabricantes de equipos originales persisten entre las principales cadenas de cine y fabricantes de automóviles que negocian ópticas personalizadas o condiciones de garantía. En general, las estrategias multicanal se vuelven esenciales a medida que los compradores alternan entre la investigación en línea y las demostraciones presenciales según el alcance del proyecto.

Análisis Geográfico

Asia Pacífico lideró con el 41,70% de los ingresos en 2025, impulsado por el canal de parques temáticos premium de China y los programas de educación del sector público de India. Los integradores chinos adquieren láseres de >10.000 lúmenes para atracciones inmersivas, mientras que las licitaciones indias especifican modelos interactivos de gama media para laboratorios de CTIM, elevando los envíos regionales en todas las bandas de precios. La densa vivienda urbana de Japón respalda una fuerte adopción del cine en casa, reforzando el crecimiento de los modelos portátiles.

Oriente Medio y África registran la CAGR más alta del 6,90% hasta 2031. Los gobiernos del CCG integran la proyección en megaproyectos culturales y aulas digitales, a menudo exigiendo láser RGB para atracciones de primer nivel. El desarrollo del sector del entretenimiento en Arabia Saudita acelera la demanda de equipos de ≥20.000 lúmenes capaces de soportar el polvo del desierto sin enfriadores externos. La localización de contenido va a la zaga de los despliegues de hardware, aunque las actualizaciones de fibra óptica y los estudios locales están reduciendo la brecha.

América del Norte y Europa registran una demanda de reemplazo constante a medida que los operadores cambian lámparas por láseres para reducir los costos de servicio. Los usuarios corporativos equipan salas de visualización de metaverso que se sinergian con estrategias más amplias de gemelo digital. América Latina sigue siendo desafiada por las fluctuaciones cambiarias, aunque las cadenas de cine de Brasil aún priorizan las actualizaciones de proyectores sobre el LED debido a los menores costos de adecuación del sitio.

Panorama Competitivo

Los cinco principales proveedores — Epson, Sony, Barco, Christie Digital y BenQ — controlaron aproximadamente el 60% de los ingresos globales en 2024, lo que indica una concentración moderada. Las hojas de ruta tecnológicas se dividen entre el láser RGB premium orientado a grandes recintos y el LED optimizado en costos para portátiles. Sony reingresó a Europa con su BRAVIA Projector 7, señalando un renovado énfasis regional tras la consolidación de su cartera. Epson continúa ampliando el brillo del láser mientras simplifica los requisitos de alimentación para defender su participación en el segmento de montaje para alquiler.[6]Epson, "Epson Mejora la Accesibilidad de los Proyectores para Grandes Recintos," news.epson.com

Los competidores emergentes chinos Xiaomi y Hisense aprovechan las economías de escala domésticas para competir en precio con los titulares en el extranjero, especialmente en proyectores inteligentes por debajo de USD 1.000. La demostración de Dirección de Luz de Hisense con Barco en el CES 2025 ilustró la colaboración a través de los límites de la cadena de valor para abordar las limitaciones de HDR en la proyección. Los actores de nicho se especializan en simulación, recintos religiosos o mapeo arquitectónico, a menudo agrupando software y servicios de calibración para proteger los márgenes.

Los ecosistemas de componentes también evolucionan: los proveedores de diodos láser impulsan la eficiencia del fósforo de bomba azul más allá de 5 W de salida por emisor, mientras que Texas Instruments escala los tamaños de obleas DMD para reducir el costo por espejo. Estas dinámicas ascendentes influyen en las estrategias de precios descendentes y abren espacio para asociaciones de fabricación por diseño orientadas a marcas de consumo de marca blanca.

Líderes de la Industria de Proyectores 3D

Seiko Epson Corp.

Sony Corp.

Barco NV

BenQ Corp. (Qisda)

Optoma Corp. (Coretronic)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Sony anunció su BRAVIA Projector 7 para Europa, marcando un regreso a los mercados residenciales y comerciales de la región.

- Mayo 2025: Epson presentó el EH-QS100, un proyector láser de ultra corta distancia 4K PRO-UHD, para fortalecer su posición en el cine en casa premium.

- Febrero 2025: Epson habilitó la alimentación de 120 voltios para proyectores EB-PU de hasta 19.000 lúmenes, reduciendo los costos de instalación para grandes recintos.

- Febrero 2025: BenQ lanzó los proyectores de cine inteligente GP520 y W2720i con transmisión integrada para simplificar la configuración doméstica.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado global de proyectores 3D como todos los dispositivos de proyección fabricados en fábrica que transforman señales de vídeo estereoscópico en imágenes percibidas en profundidad sobre una superficie bidimensional cuando se visualizan con equipos compatibles. Los valores de ingresos reflejan las ventas de nuevas unidades más el software integrado asociado y los motores de luz, expresados en USD.

Exclusión del alcance: los kits de lentes 3D de posventa, los ingresos por alquiler y los proyectores puramente 2D actualizados mediante firmware no se contabilizan.

Descripción general de la segmentación

- Por Tecnología

- DLP (Procesamiento Digital de Luz)

- LCD

- LCOS

- Por Fuente de Luz

- Láser (Estado Sólido y Láser-Fósforo)

- LED

- Basado en Lámpara

- Híbrido/Fósforo-LED

- Por Resolución

- HD (≤720p)

- Full-HD (1080p)

- 4K/UHD

- 8K y Superior

- Por Brillo (Lúmenes ANSI)

- Menos de 2.000

- 2.000-3.999

- 4.000-9.999

- ≥10.000

- Por Diseño

- Instalación Fija

- Portátil/Pico

- Por Aplicación de Usuario Final

- Cine

- Educación

- Cine en Casa y Videojuegos

- Empresarial y Corporativo

- Eventos y Grandes Recintos

- Otras Aplicaciones

- Por Canal de Ventas

- Directo (B2B/Fabricante de Equipos Originales)

- Distribuidores y VARs

- Comercio Electrónico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, entrevistamos a integradores de cines regionales, gestores de AV en campus universitarios, proveedores de componentes y distribuidores de canal en Asia-Pacífico, América del Norte y Europa. Estas conversaciones validaron las tasas de penetración en el mundo real de los motores de luz láser, aclararon los precios de venta promedio por banda de luminosidad y pusieron de manifiesto los patrones de utilización en aulas híbridas que rara vez se documentan públicamente.

Investigación documental

Los analistas de Mordor comenzaron mapeando las cadenas de suministro y los grupos de demanda a través de conjuntos de datos abiertos del Instituto de Estadística de la UNESCO, la Motion Picture Association, los códigos de envío de UN Comtrade 852869 y 900850, y el gasto en hardware educativo publicado por la OCDE. Los libros blancos de organismos del sector de la Laser Illuminated Projector Association, las revistas académicas sobre física de pantallas estereoscópicas y los recientes informes 10-K de los principales fabricantes de óptica enriquecieron nuestros parámetros de referencia de costos y precios. Los repositorios de pago, D&B Hoovers para la distribución de ingresos por empresa y Dow Jones Factiva para los recuentos de instalaciones, respaldaron la triangulación de tendencias. Las fuentes enumeradas ilustran, sin agotar, las referencias que revisamos durante el trabajo documental.

Dimensionamiento del mercado y previsión

Se construyó una reconstrucción descendente de la base instalada a partir de los envíos anuales de proyectores y los ciclos de reemplazo, seguida de verificaciones cruzadas ascendentes selectivas utilizando acumulaciones de ASP muestreadas por lúmenes a partir de facturas de distribuidores. Las variables principales que impulsan el modelo incluyen: (i) nuevas incorporaciones de pantallas de cine, (ii) recuentos de aulas en educación terciaria, (iii) intervalos de renovación de salas de reuniones corporativas, (iv) erosión del precio de las fuentes de luz láser y (v) crecimiento del ingreso disponible regional que influye en la adopción del cine en casa. La regresión multivariante, informada por esos indicadores y moderada con análisis de escenarios para la sustitución por videowalls LED, arrojó el valor de referencia. Las previsiones aplican suavizado exponencial a cada variable después de que los supuestos de política y tecnología sean revisados por pares con nuestros encuestados primarios.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a ratios históricos, tendencias independientes de taquilla cinematográfica y recuentos de envíos aduaneros. Un segundo analista audita las fórmulas y las desviaciones significativas desencadenan nuevos contactos. Las actualizaciones completas se realizan anualmente; las actualizaciones provisionales se ejecutan cuando los picos trimestrales de envíos o los cambios regulatorios superan los umbrales preestablecidos.

Por qué la línea de base de proyectores 3D de Mordor es de confianza

Los valores publicados suelen divergir porque las empresas eligen diferentes clases de dispositivos, puntos de precio o cadencias de actualización. El alcance disciplinado y el modelado de doble capa de Mordor mantienen esas elecciones transparentes.

Los principales factores de diferencia frente a otros editores incluyen: algunos incorporan la facturación por alquiler en las ventas, algunos aplican un crecimiento uniforme del ASP ignorando la deflación del láser, y varios extienden las previsiones sin verificar la canibalización emergente de los videowalls LED. Nuestra actualización anual y las curvas de costos validadas de los motores de luz limitan dicha desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 4,23 mil millones (2025) | Mordor Intelligence | - |

| USD 3,99 mil millones (2024) | Global Consultancy A | excluye el canal de cine en casa, utiliza la base monetaria de 2019 |

| USD 4,41 mil millones (2024) | Industry Association B | contabiliza unidades reacondicionadas, sin validación primaria de precios |

| USD 4,40 mil millones (2024) | Regional Consultancy C | proyecta crecimiento lineal, omite el factor de sustitución por LED |

En conjunto, la comparación muestra que las cifras de Mordor se sitúan dentro del rango observado, pero se basan en reglas de alcance claramente articuladas, variables validadas y una cadencia de actualización en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento previsto del mercado de proyectores 3D?

El mercado de proyectores 3D se sitúa en USD 4,48 mil millones en 2026 y se proyecta que alcance USD 5,95 mil millones en 2031, avanzando a una CAGR del 5,86% durante el período de previsión (2026-2031).

¿Qué región tiene la mayor participación en el mercado de proyectores 3D?

Asia Pacífico lidera con el 41,70% de los ingresos en 2025, respaldado por las atracciones premium de China y los grandes despliegues de aulas inteligentes de India.

¿Qué tecnología de proyección está creciendo más rápido?

LCOS es el segmento tecnológico de más rápido crecimiento, expandiéndose a una CAGR del 5,95% de 2026 a 2031 debido a su alta densidad de píxeles e imágenes suaves.

¿Cómo afectan las fuentes de luz láser al costo total de propiedad?

Los motores de láser-fósforo ofrecen hasta 20.000 horas de uso sin mantenimiento, reduciendo el costo total de propiedad hasta en un 40% frente a los sistemas de lámpara, manteniendo el brillo estable.

¿Por qué el comercio electrónico se está convirtiendo en un canal clave para las ventas de proyectores 3D?

Las plataformas en línea permiten comparaciones rápidas de precios y especificaciones, impulsando una CAGR del 9,25% en las ventas de comercio electrónico a medida que los compradores de entretenimiento doméstico y pequeñas y medianas empresas prefieren la compra directa.

¿Cuál es la principal restricción para los proyectores 3D de cine premium?

Las pantallas LED de visualización directa están desplazando a los proyectores en los auditorios de mayor categoría al ofrecer mayor brillo y contraste sin necesidad de una cabina de proyección dedicada.

Última actualización de la página el: