Tamaño y Participación del Mercado de Software de Optimización de Rutas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.98 Mil millones de dólares |

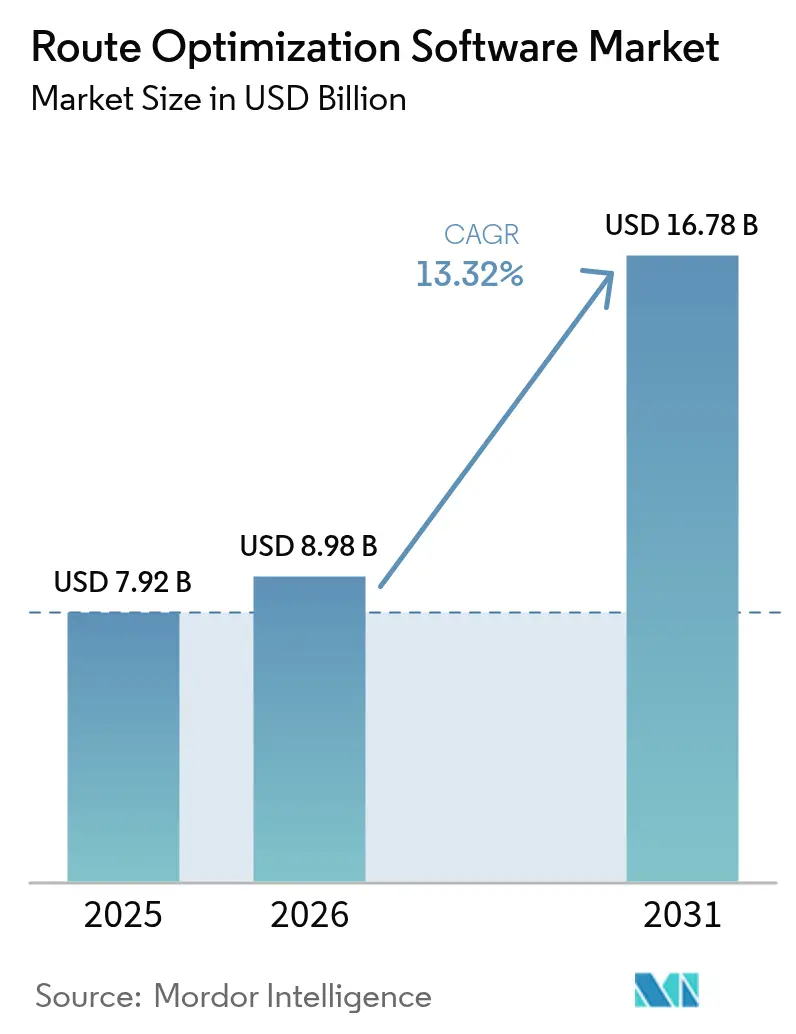

| Tamaño del Mercado (2031) | 16.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Optimización de Rutas por Mordor Intelligence

El tamaño del mercado de Software de Optimización de Rutas fue valorado en USD 7,92 mil millones en 2025 y se estima que crecerá desde USD 8,98 mil millones en 2026 hasta alcanzar USD 16,78 mil millones en 2031, a una CAGR del 13,32% durante el período de previsión (2026-2031). El continuo crecimiento del comercio electrónico, la integración de la inteligencia artificial y la persistente escasez de conductores están redefiniendo la economía logística, impulsando la adopción global de motores automatizados de planificación de rutas. Las plataformas nativas en la nube aceleran los tiempos de implementación, mientras que la conectividad 5G permite recálculos de tráfico en fracciones de segundo que reducen los kilómetros improductivos y los costos de horas extra. Los mandatos de zonas de bajas emisiones, la convergencia entre telemática e inteligencia artificial, y los programas nacionales de logística inteligente amplifican la demanda a medida que las flotas buscan cumplir con los objetivos medioambientales y las restricciones laborales. Las ofertas comerciales incluyen cada vez más funciones de mantenimiento predictivo, análisis de seguridad del conductor y optimización agnóstica al tipo de vehículo, convirtiendo el software de rutas en una torre de control para la orquestación de la última milla.

Conclusiones Clave del Informe

- Por componente de solución, las plataformas de software lideraron con una participación de ingresos del 62,15% del tamaño del mercado de Software de Optimización de Rutas en 2025, mientras que los servicios se expanden a una CAGR del 14,08% hasta 2031.

- Por vertical de usuario final, la entrega de alimentos bajo demanda registró la CAGR más rápida del 15,03% hasta 2031, mientras que el comercio minorista y los bienes de consumo masivo concentraron el 31,25% de la participación del mercado de Software de Optimización de Rutas en 2025.

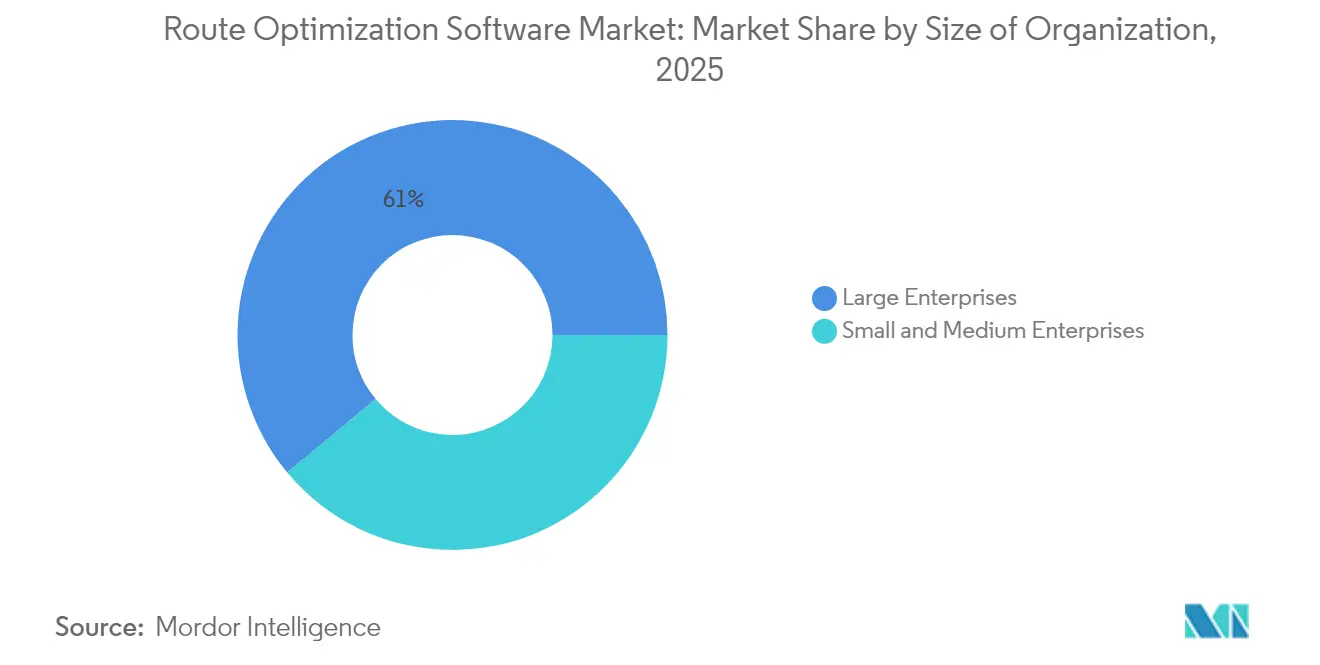

- Por tamaño de organización, las grandes empresas representaron el 61,05% del tamaño del mercado de Software de Optimización de Rutas en 2025, aunque las PYMES registran la CAGR más alta del 14,12% hasta 2031.

- Por modo de implementación, las soluciones en la nube representaron el 65,74% de la participación del mercado de Software de Optimización de Rutas en 2025 y avanzan a una CAGR del 13,95% hasta 2031.

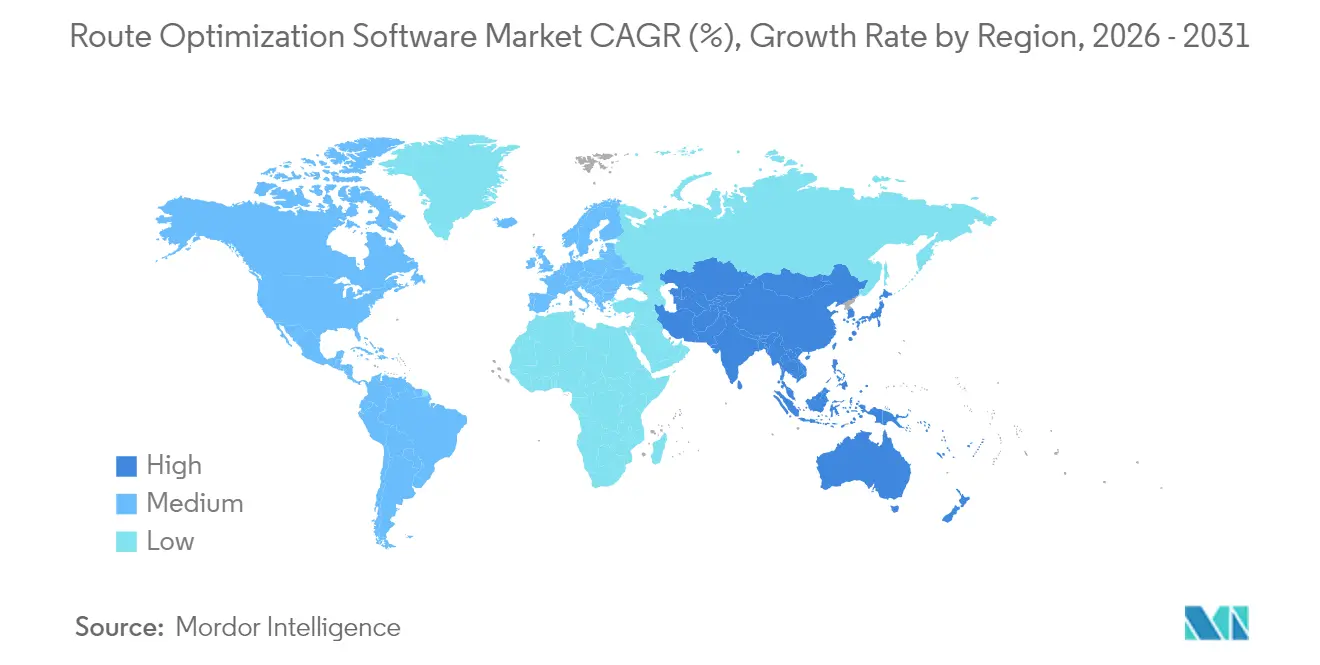

- Por geografía, América del Norte capturó el 38,05% de la participación de ingresos del mercado de Software de Optimización de Rutas en 2025, mientras que Asia-Pacífico se proyecta expandir a una CAGR del 14,82% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Optimización de Rutas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento explosivo en el volumen de paquetes de comercio electrónico | +3.2% | Global, con concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de asistencia al conductor derivados de zonas urbanas de bajas emisiones | +2.1% | Europa y determinadas ciudades de América del Norte | Mediano plazo (2-4 años) |

| Optimización en tiempo real habilitada por 5G para flotas de la economía colaborativa | +1.8% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Convergencia de telemática y motores de rutas impulsados por inteligencia artificial | +2.5% | Global | Largo plazo (≥ 4 años) |

| Modelos de precios dinámicos que reducen el TCO para adoptantes PYMES | +1.4% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Programas nacionales de logística inteligente (p. ej., EU DTLF, India ULIP) | +1.7% | Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo en el Volumen de Paquetes de Comercio Electrónico

Los paquetes de comercio electrónico se dispararon hasta cifras multimillonarias anuales, derrumbando los modelos heredados de concentrador y radio y obligando a los proveedores de software a gestionar millones de puntos de entrega dinámicos dentro de ventanas horarias reducidas. Amazon procesó solo en 2024 más de cinco mil millones de paquetes, lo que pone de manifiesto la necesidad de algoritmos capaces de gestionar simultáneamente la proximidad al inventario, las ubicaciones de centros de microfulfillment y las predicciones de tráfico en tiempo real. Las entregas de alta densidad en zonas urbanas requieren ahora motores de aprendizaje automático capaces de pre-optimizar rutas a partir de datos históricos de demanda, condiciones meteorológicas y comportamiento del conductor. Las plataformas que no pueden ofrecer recálculos en milisegundos pierden relevancia a medida que los minoristas escalan sus servicios omnicanal y sus promesas de entrega en el mismo día.[1]Amazon.com, "Amazon entrega cinco mil millones de paquetes en 2024," amazon.com

Optimización en Tiempo Real Habilitada por 5G para Flotas de la Economía Colaborativa

La latencia en milisegundos del 5G y la Computación en el Borde de Acceso Múltiple transforma la programación por lotes en una optimización continua. Las plataformas de entrega de alimentos aprovechan los bordes de red locales para recalcular rutas de forma instantánea cuando los pedidos se disparan o emergen cuellos de botella en el tráfico. Los nodos de borde reducen los tiempos de cómputo de ida y vuelta a entre 1 y 10 milisegundos, lo que significa que un conductor puede recibir una secuencia de entrega actualizada antes del siguiente semáforo. La cobertura sigue siendo principalmente urbana, por lo que las flotas rurales experimentan menores beneficios hasta que los despliegues nacionales maduren.[2]GSMA, "Computación en el Borde 5G para Logística," gsma.com

Convergencia de Telemática y Motores de Rutas Impulsados por Inteligencia Artificial

Los motores modernos incorporan diagnósticos del vehículo, curvas de consumo de combustible, sensores de fatiga del conductor y feeds de congestión en tiempo real para maximizar múltiples objetivos de forma simultánea: costo, velocidad, emisiones y seguridad del conductor. Los calendarios de mantenimiento predictivo ahora se integran directamente en las asignaciones de rutas, evitando averías que interrumpirían compromisos de entrega ajustados. Los transportistas de larga distancia reportan reducciones del consumo de combustible de entre el 1% y el 2% una vez que los modelos de inteligencia artificial reordenan las secuencias de entrega en función del terreno histórico, el peso de la carga y la ciclicidad del tráfico.[3]Daimler Truck AG, "Enrutamiento Eficiente en Combustible con Telemática de Inteligencia Artificial," daimlertruck.com

Modelos de Precios Dinámicos que Reducen el TCO para Adoptantes PYMES

Las plataformas en la nube popularizaron los modelos de pago por uso y de participación en ahorros que eliminan las elevadas tarifas de licencia iniciales. Las empresas de mensajería locales pueden implementar una optimización de nivel empresarial en cuestión de días, aprovechando las mejoras algorítmicas compartidas extraídas de datos de flota anonimizados. Los contratos basados en resultados alinean los incentivos del proveedor con las ganancias de productividad del cliente, acelerando la adopción en mercados sensibles al costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Derechos complejos sobre los datos en conjuntos de datos de conducción de origen colaborativo | -1.5% | Global, con aplicación más estricta en Europa | Mediano plazo (2-4 años) |

| Resistencia de los conductores ante calendarios de entrega de alta densidad | -2.1% | Global, con concentración en mercados desarrollados | Corto plazo (≤ 2 años) |

| Precisión cartográfica limitada en redes rurales de mercados emergentes | -1.2% | Zonas rurales de Asia-Pacífico, África y América Latina | Largo plazo (≥ 4 años) |

| Regulaciones fragmentadas de última milla que incrementan los costos de cumplimiento | -1.8% | Global, con particular complejidad en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Derechos Complejos sobre los Datos en Conjuntos de Datos de Conducción de Origen Colaborativo

El RGPD y normativas similares restringen el volumen y la granularidad de los datos de comportamiento disponibles para los flujos de procesamiento de aprendizaje automático. Los proveedores de software deben incorporar gestión del consentimiento, seguimiento del linaje de datos y flujos de trabajo de eliminación selectiva que incrementan la carga de cumplimiento normativo. Los proveedores más pequeños que carecen de equipos jurídicos dedicados enfrentan barreras para la expansión transfronteriza, lo que impulsa la concentración del mercado al alza a medida que los operadores con mayor capital absorben los costos de cumplimiento.[4]Europa.eu, "RGPD y Transferencias Transfronterizas de Datos," europa.eu

Resistencia de los Conductores ante Calendarios de Entrega de Alta Densidad

Los informes de campo muestran que los algoritmos de optimización frecuentemente pasan por alto las realidades del borde de la acera: escasez de aparcamiento, códigos de acceso a edificios y tiempos de permanencia, generando calendarios que los conductores consideran poco realistas. Los sindicatos y las coaliciones de conductores de la economía colaborativa han convocado huelgas en las principales áreas metropolitanas, obligando a las flotas a insertar tiempos de reserva y mecanismos de anulación manual. Estas intervenciones manuales erosionan las ganancias de eficiencia proyectadas y pueden alargar los horizontes de retorno de la inversión, especialmente donde las negociaciones laborales siguen siendo volátiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente de Solución: El Crecimiento de los Servicios Supera al de las Plataformas

Las plataformas de software mantuvieron una participación del 62,15% en la cuota del mercado de Software de Optimización de Rutas durante 2025, lo que refleja su papel como columna vertebral de los sistemas de despacho automatizado. Los servicios de consultoría e integración, aunque menores en valor absoluto, crecen a una CAGR del 14,08% a medida que las empresas lidian con entornos de TI de múltiples proveedores y obstáculos en la gestión del cambio. Los implementadores rediseñan los flujos de trabajo de almacén, las interfaces de los sistemas de gestión del transporte y las notificaciones de CRM para desbloquear los ahorros prometidos por el software. Los proveedores incluyen cada vez más compromisos de asesoría, reconociendo que las implementaciones de plataformas sin rediseño de procesos rara vez logran reducciones de costos de entrega de dos dígitos.

Las empresas también recurren a los equipos de servicios para el ajuste continuo de modelos, la evaluación comparativa y la gestión de excepciones en casos extremos, aspectos críticos una vez que las flotas escalan más allá de los distritos piloto. Como resultado, los contratos recurrentes de optimización como servicio están desplazando a las licencias perpetuas, estabilizando los flujos de ingresos para los proveedores. Se espera que el tamaño del mercado de Software de Optimización de Rutas asignado a los servicios profesionales supere los USD 4,72 mil millones en 2031, lo que señala un desplazamiento hacia modelos de colaboración basados en resultados.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Vertical de Usuario Final: La Entrega de Alimentos Impulsa el Crecimiento más Rápido

Los proveedores de comercio minorista y bienes de consumo masivo dominaron los ingresos, aunque la entrega de alimentos bajo demanda se acelera con una CAGR del 15,03% a medida que las ventanas de promesa de 30 minutos se convierten en una línea de base competitiva. El tamaño del mercado de Software de Optimización de Rutas vinculado a las flotas de entrega de comidas superará los USD 2,32 mil millones en 2031, impulsado por grupos dinámicos de repartidores y cargas perecederas que exigen recálculos en tiempo real. Los algoritmos deben re-optimizar las rutas cada pocos minutos, equilibrando las restricciones de pérdida de calor y el rendimiento de las cocinas.

Los servicios de campo, la atención sanitaria y los servicios de transporte bajo demanda requieren cada uno bibliotecas de restricciones personalizadas: monitoreo de temperatura para productos farmacéuticos, correspondencia de habilidades de técnicos o modelos de reposicionamiento de conductores. Esta verticalización impulsa a los proveedores a lanzar complementos en lugar de motores universales, fragmentando el panorama de plataformas pero incrementando el valor total disponible en nichos especializados.

Por Tamaño de Organización: Las PYMES Adoptan Soluciones Nativas en la Nube

Las grandes multinacionales concentraron el 61,05% del tamaño del mercado de Software de Optimización de Rutas en 2025, implementando sofisticados coordinadores multimodales que integran carga aérea, ferroviaria y tramos de transporte por carretera. Sin embargo, las PYMES muestran la CAGR más sólida del 14,12% porque las implementaciones en la nube reducen drásticamente las cargas de infraestructura y soporte. Las tarifas basadas en el uso se alinean con volúmenes de envío esporádicos, haciendo que la optimización sea económicamente viable para mensajeros regionales y distribuidores especializados.

La adopción por parte de las PYMES también está impulsada por paneles de control intuitivos y constructores de rutas basados en asistentes que eliminan las pronunciadas curvas de aprendizaje. A medida que los marketplaces y las plataformas de comercio electrónico incorporan botones de "optimizar" dentro de los portales de vendedores, los microcomerciantres obtienen acceso con un solo clic a la inteligencia de enrutamiento antes reservada para las grandes empresas. Esta democratización amplía la paridad competitiva, presionando a los operadores establecidos a investigar garantías de servicio hiperlocal.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modo de Implementación: El Dominio de la Nube Refleja los Requisitos en Tiempo Real

Las configuraciones en la nube capturaron el 65,74% de la participación del mercado de Software de Optimización de Rutas en 2025 y registran una CAGR del 13,95% hasta 2031. Las llamadas API en tiempo real a sistemas de tráfico, meteorología y confirmación de punto de entrega saturan el ancho de banda que las instancias locales tienen dificultades para aprovisionar. La elasticidad de escalado automático gestiona los picos estacionales, el comercio electrónico en períodos festivos y la logística de cosecha sin excesos de inversión en capital.

No obstante, los sectores que manejan cargas militares o farmacéuticas sensibles persisten con implementaciones locales o híbridas. Los dispositivos optimizados para el borde ejecutan ahora una optimización localizada para actualizaciones minuto a minuto, sincronizando al mismo tiempo agregados anonimizados con modelos en la nube para el aprendizaje a escala de flota. Estas arquitecturas combinan cumplimiento normativo con innovación, un compromiso que probablemente sostendrá una presencia híbrida de dos dígitos en los sectores más intensamente regulados.

Análisis Geográfico

América del Norte concentró el 38,05% de los ingresos de 2025, respaldada por la madurez del comercio electrónico y la escasez crítica de conductores que hace que el ahorro algorítmico de kilómetros sea de importancia estratégica. Los sistemas propietarios de Amazon establecen estándares de referencia que repercuten entre los competidores, mientras que Canadá aprovecha los módulos transfronterizos para sincronizar los corredores del TLCAN. El auge manufacturero de México impulsa algoritmos de equilibrio de flujos entrantes y salientes que minimizan los kilómetros en vacío a través de los clústeres industriales. Las posturas regulatorias regionales hacia el intercambio de datos siguen siendo comparativamente permisivas, lo que permite la rápida implementación de paneles de formación en el comportamiento del conductor y ahorro de combustible.

Asia-Pacífico es el mercado de expansión más rápida, registrando una CAGR del 14,82% impulsada por la congestión en las megalópolis y los esquemas de logística digital patrocinados por los estados. El ULIP de India introduce canalizaciones de datos estandarizadas entre más de 500 transportistas, lo que permite a las pequeñas flotas aprovechar motores de optimización compartidos sin integraciones personalizadas. Los entornos metropolitanos de China con cobertura 5G soportan recálculos en fracciones de segundo para enjambres de entrega de comestibles y paquetes, mientras que el "Problema de 2024" de Japón —el límite de horas extra— exige saltos de productividad para mantener el flujo de mercancías a pesar de las horas de conducción restringidas. El crecimiento en el Sudeste Asiático se sustenta en el comercio centrado en el smartphone, la penetración en la nube y el auge de las zonas manufactureras orientadas a la exportación que requieren una logística portuaria sincronizada.

Europa exhibe una adopción constante impulsada por la regulación medioambiental. Las zonas de bajas emisiones en más de 250 ciudades imponen restricciones de ventana horaria y de carga que solo el enrutamiento mejorado con inteligencia artificial puede satisfacer económicamente. El Foro Digital de Transporte y Logística de la UE publica APIs armonizadas que reducen los costos de cumplimiento para los envíos transfronterizos. Sin embargo, las estrictas normas de consentimiento del RGPD restringen el uso de telemetría de origen colaborativo, empujando a los proveedores a desarrollar técnicas de aprendizaje que preserven la privacidad, como la optimización federada y el enmascaramiento diferencial.

Panorama Competitivo

El mercado de Software de Optimización de Rutas presenta una fragmentación moderada, aunque las tendencias de consolidación son inconfundibles a medida que los gigantes de la telemática adquieren especialistas en inteligencia artificial de nicho. La alianza de Trimble en 2025 con Microsoft Azure añade mantenimiento predictivo, integrando la planificación de rutas en ecosistemas más amplios de salud de la flota. Verizon Connect explota su infraestructura 5G para lanzar el re-enrutamiento en fracciones de segundo, diferenciándose de los competidores heredados de procesamiento por lotes. ORTEC amplía sus capacidades hacia el modelado de autonomía de vehículos eléctricos, posicionándose para las flotas que migran hacia furgonetas de cero emisiones.

Los nuevos entrantes nativos en la nube corteja a las PYMES con interfaces de usuario guiadas por asistentes y precios por entrega, capturando cuota en segmentos históricamente desatendidos por las suites centradas en grandes empresas. Los especialistas verticales como Locus.sh en logística sanitaria y Bringg en formación de conductores subrayan el valor de las bibliotecas de restricciones específicas del dominio. Las barreras de propiedad intelectual giran en torno a arquitecturas de cómputo en tiempo real, salvaguardas de privacidad federada y asociaciones de datos propietarios con proveedores de cartografía o sensores de tráfico. Los operadores establecidos del mercado deben acelerar las inversiones internas en inteligencia artificial o llevar a cabo adquisiciones selectivas para frenar la erosión en los nichos.

Líderes de la Industria de Software de Optimización de Rutas

Trimble Inc.

Verizon Connect Solutions Inc.

The Descartes Systems Group Inc.

Omnitracs LLC

ORTEC B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Trimble integró su plataforma de rutas con Azure IoT de Microsoft para habilitar la programación de mantenimiento predictivo en más de 10.000 vehículos en América del Norte y Europa.

- Agosto de 2025: Verizon Connect lanzó el enrutamiento dinámico impulsado por 5G en 15 áreas metropolitanas de Estados Unidos, prometiendo recálculos en fracciones de segundo durante el tráfico pico.

- Julio de 2025: El Foro Digital de Transporte y Logística de la UE publicó APIs estandarizadas para la optimización de rutas transfronterizas, reduciendo la carga de cumplimiento para los transportistas paneuropeos.

- Junio de 2025: ORTEC presentó un módulo de conciencia de autonomía para vehículos eléctricos que incorpora la disponibilidad de cargadores y la optimización del tiempo de permanencia.

- Mayo de 2025: El ULIP de India entró en pleno funcionamiento, conectando a 500 proveedores de logística con interfaces de intercambio de datos estandarizadas que alimentan los motores de optimización nacionales.

- Abril de 2025: Descartes Systems adquirió un especialista en optimización de última milla por USD 125 millones para mejorar las capacidades de orquestación de entregas urbanas.

Alcance del Informe Global del Mercado de Software de Optimización de Rutas

El mercado de software de optimización de rutas se define en función de los ingresos generados por el software utilizado en diversos verticales de usuarios finales en todo el mundo. El análisis se basa en los conocimientos del mercado obtenidos a través de la investigación secundaria y las fuentes primarias. El mercado también cubre los principales factores que inciden en su crecimiento en términos de impulsores y restricciones.

El mercado de software de optimización de rutas está segmentado por vertical de usuario final (entrega de alimentos bajo demanda, comercio minorista y bienes de consumo masivo, servicios de transporte bajo demanda y taxi, y otros verticales de usuarios finales), tamaño de la organización (pequeñas y medianas empresas, grandes empresas), modo de implementación (nube, local) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, y Oriente Medio y África). Los tamaños del mercado y las previsiones se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Plataformas de Software |

| Servicios |

| Entrega de Alimentos bajo Demanda |

| Comercio Minorista y Bienes de Consumo Masivo |

| Servicios de Campo |

| Servicios de Transporte bajo Demanda y Taxi |

| Atención Sanitaria y Productos Farmacéuticos |

| Otros Verticales de Usuario Final |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Nube |

| Local |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente de Solución | Plataformas de Software | ||

| Servicios | |||

| Por Vertical de Usuario Final | Entrega de Alimentos bajo Demanda | ||

| Comercio Minorista y Bienes de Consumo Masivo | |||

| Servicios de Campo | |||

| Servicios de Transporte bajo Demanda y Taxi | |||

| Atención Sanitaria y Productos Farmacéuticos | |||

| Otros Verticales de Usuario Final | |||

| Por Tamaño de la Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Singapur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el mercado de Software de Optimización de Rutas hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 13,32% de 2026 a 2031.

¿Qué región registrará el crecimiento más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR del 14,82% impulsada por programas de logística inteligente y cobertura 5G.

¿Por qué los servicios crecen más rápido que las plataformas de software?

Las empresas necesitan experiencia en integración, gestión del cambio y ajuste de modelos para capturar los beneficios completos de la optimización, lo que impulsa a los servicios a una CAGR del 14,08%.

¿Cómo influyen las redes 5G en la optimización de rutas?

El 5G permite recálculos de rutas en fracciones de segundo mediante computación en el borde, mejorando la capacidad de respuesta en tiempo real de la flota en áreas urbanas densas.

¿Qué desafíos limitan la adopción del software entre las flotas?

El cumplimiento de la normativa de privacidad de datos, la resistencia de los conductores ante los calendarios de alta densidad y la inconsistente precisión cartográfica en zonas rurales moderan las tasas de adopción.

¿Cómo se benefician las PYMES de las soluciones de rutas nativas en la nube?

Las tarifas basadas en el uso y las implementaciones sin infraestructura permiten a las PYMES implementar una optimización de nivel empresarial de forma rápida y rentable.

Última actualización de la página el: