Tamaño y Participación del Mercado de Pruebas de Glucosa en Red en el Punto de Atención

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Glucosa en Red en el Punto de Atención por Mordor Intelligence

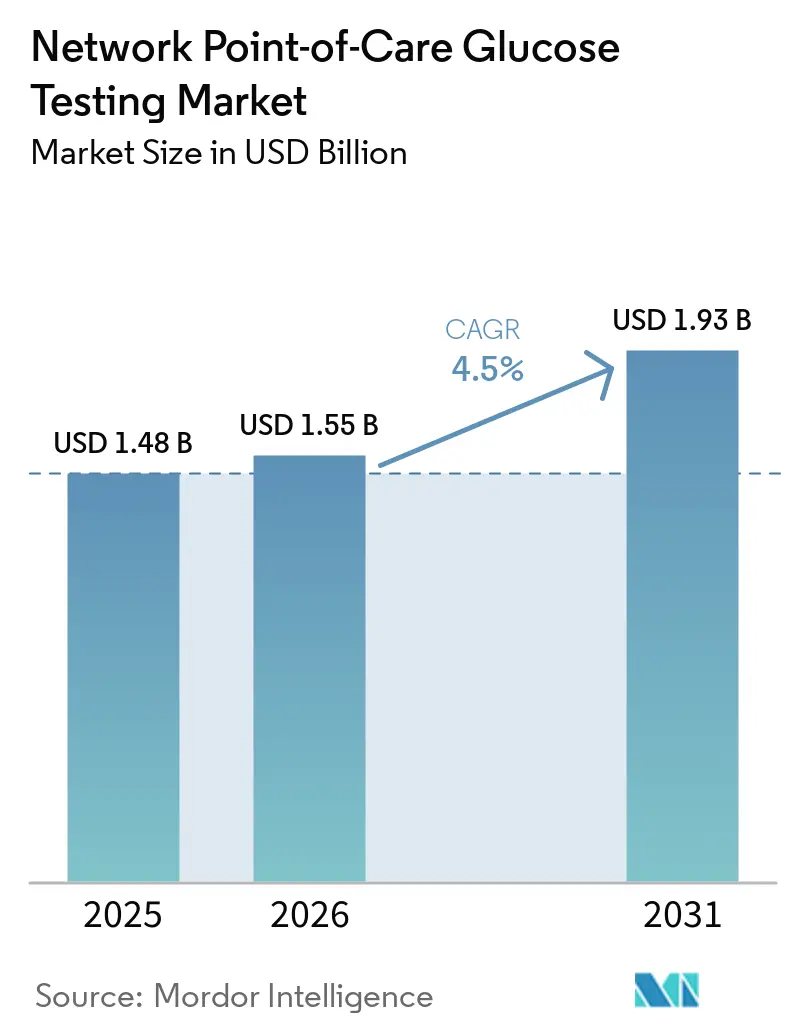

Se espera que el tamaño del Mercado de Pruebas de Glucosa en Red en el Punto de Atención crezca de USD 1,48 mil millones en 2025 a USD 1,55 mil millones en 2026 y se prevé que alcance USD 1,93 mil millones en 2031 a una CAGR del 4,5% durante 2026-2031.

Los hospitales están adoptando cada vez más sistemas en red que transmiten directamente las lecturas de glucosa a los registros electrónicos de salud, alejándose de los medidores de cabecera desconectados y la transcripción manual. Este cambio subraya la importancia de la modernización de las tecnologías de la información y la conectividad de los dispositivos, que ahora son tan críticas como la precisión del medidor durante las evaluaciones del sistema. Las decisiones de adquisición siguen vinculadas a los estándares de calidad y flujo de trabajo, especialmente en mercados donde la financiación prioriza las plataformas conectadas de punto de atención que se integran con la infraestructura digital existente. El mercado de pruebas de glucosa en red en el punto de atención también está creciendo debido al creciente interés en el monitoreo remoto, las herramientas de dosificación de insulina basadas en la nube y los dispositivos wearables de glucosa que mejoran la atención hospitalaria. Sin embargo, los requisitos más estrictos de ciberseguridad y las limitaciones presupuestarias en los sistemas hospitalarios con financiación insuficiente están ralentizando los ciclos de reemplazo, favoreciendo a los proveedores más grandes con mayores capacidades regulatorias y de software.

Conclusiones Clave del Informe

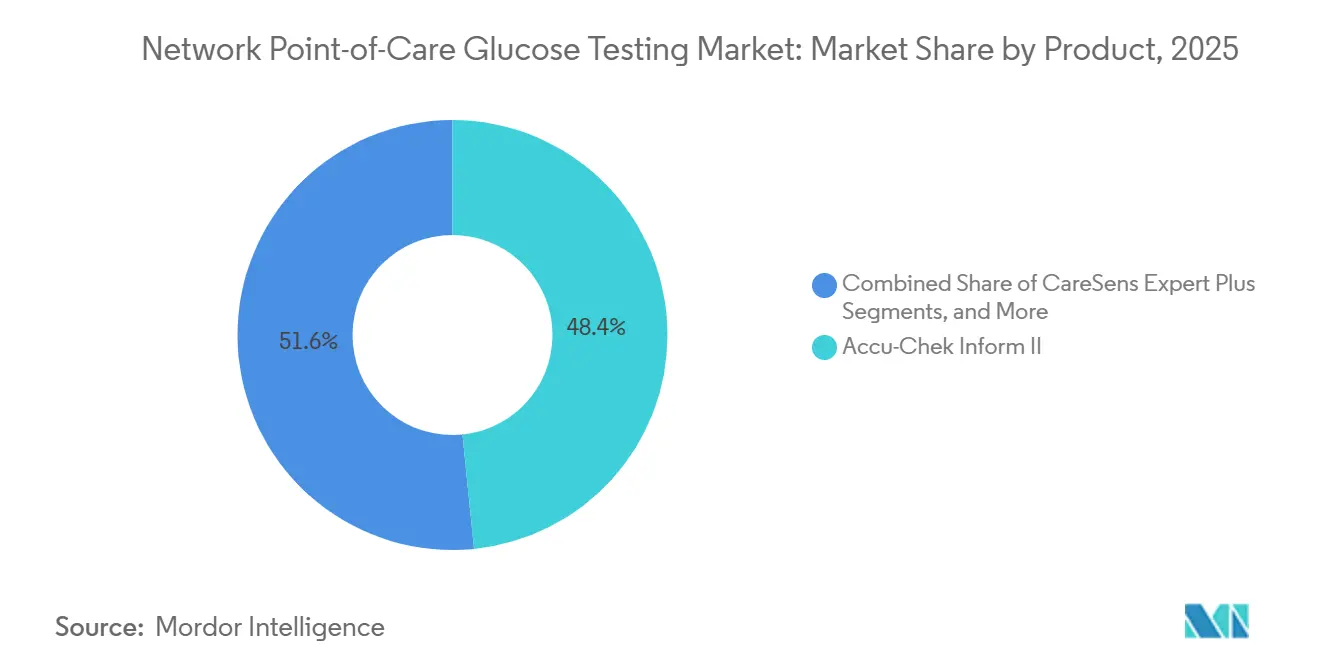

- Por tipo de producto, Accu-Chek Inform II representó el 48,40% de los ingresos en 2025, mientras que CareSens Expert Plus se proyecta que se expandirá a una CAGR del 7,80% hasta 2031.

- Por modalidad, los dispositivos portátiles y manejables representaron el 42,87% de los ingresos en 2025, mientras que se espera que los dispositivos wearables crezcan a una CAGR del 8,25% hasta 2031.

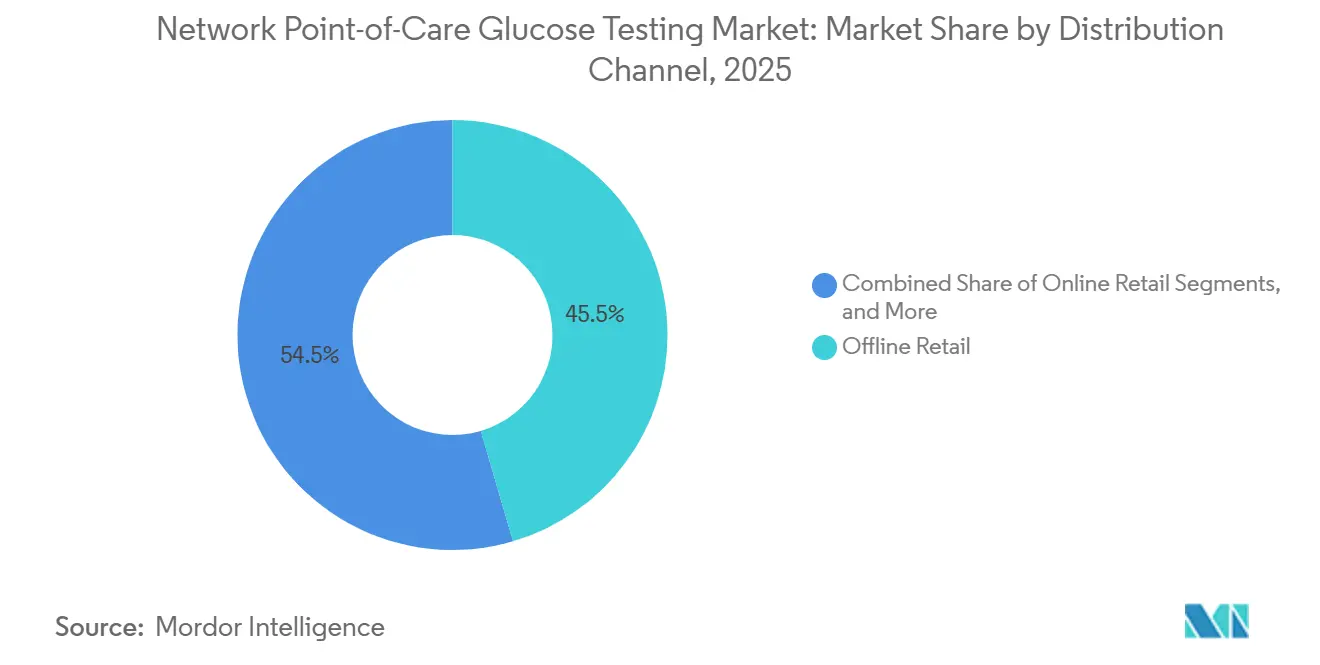

- Por canal de distribución, la venta minorista fuera de línea representó el 45,45% de los ingresos en 2025, mientras que se proyecta que la venta minorista en línea avance a una CAGR del 6,69% hasta 2031.

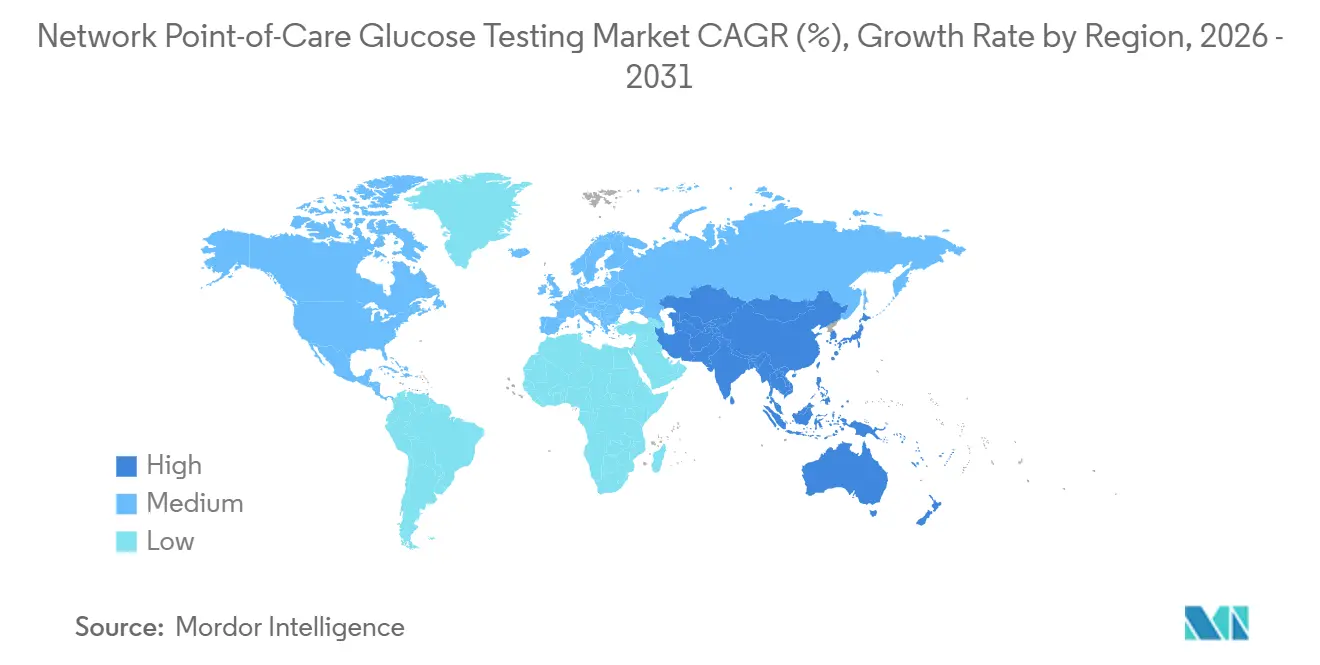

- Por geografía, América del Norte representó el 40,27% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 7,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pruebas de Glucosa en Red en el Punto de Atención

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Integración de redes hospitalarias y centralización de datos de glucosa en tiempo real en sistemas de registros electrónicos de salud | +1.5% | Global, con adopción primaria en América del Norte y Alemania | Corto plazo (≤ 2 años) |

| Demanda de monitoreo remoto en poblaciones de pacientes diabéticos de alto riesgo y en estado crítico | +1.0% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuerte preferencia de adquisición por dispositivos integrados al flujo de trabajo y alineados con organizaciones de compras grupales | +0.8% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Mayor uso de dispositivos conectados interoperables en entornos de atención hospitalaria | +0.7% | Global | Mediano plazo (2-4 años) |

| Expansión de ecosistemas digitales de diabetes que vinculan los datos del dispositivo con plataformas de dosificación de insulina | +0.6% | Núcleo de Asia-Pacífico, con extensión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Apoyo de reembolso para el monitoreo de glucosa conectado en entornos hospitalarios y remotos | +0.5% | América del Norte, Unión Europea, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Integración de Redes Hospitalarias: De Medidores Aislados a Centros de Comando Glucémico

Los hospitales están transitando de las pruebas de cabecera independientes a sistemas de glucosa integrados que ingresan directamente los resultados en los registros empresariales. En abril de 2025, Abbott integró los datos de FreeStyle Libre en Epic a través de la plataforma de software Aura. Este movimiento otorgó a más de 575.000 proveedores de atención médica en los Estados Unidos, que atienden a 280 millones de pacientes, acceso fluido a los datos de glucosa dentro de su flujo de trabajo habitual. Una vez que los datos de glucosa se integran con la documentación de enfermería, la facturación y los protocolos de tratamiento, los hospitales se muestran reacios a cambiar de dispositivos, incluso si los competidores ofrecen un rendimiento similar. Roche anunció 24.000 nuevas instalaciones de cobas pulse en la región de Europa, Oriente Medio y África para su Día de Diagnóstico 2026, con un lanzamiento en vivo en los Estados Unidos en 2026, lo que subraya la preferencia de los compradores por sistemas que se alineen con entornos de software hospitalario más amplios. El programa de financiación KHZG de Alemania refuerza esta tendencia, destacando los sistemas conectados de punto de atención que resuenan con los objetivos de digitalización hospitalaria, captando la atención de los equipos de adquisición.

Monitoreo Remoto en Pacientes Diabéticos de Alto Riesgo: Ampliando las Pruebas de Cabecera Más Allá de la Cabecera

El monitoreo remoto de glucosa está evolucionando de una solución temporal a un modelo de atención sostenible para pacientes hospitalizados de alto riesgo. En mayo de 2026, Glooko obtuvo la autorización 510(k) de la FDA para EndoTool IV Cloud, convirtiéndola en la primera plataforma de dosificación de insulina hospitalaria basada en la nube aprobada para uso hospitalario. Esta innovación elimina la necesidad de infraestructura local, permitiendo la gestión centralizada entre instalaciones. Un estudio multicéntrico en Diabetes Care destacó que el monitoreo continuo de glucosa en tiempo real, combinado con la supervisión remota de enfermería, redujo la hipoglucemia en pacientes hospitalizados dependientes de insulina sin efectos adversos. Esto permite a los hospitales ampliar la supervisión especializada sin sobrecargar al personal de cabecera y enfatiza la creciente importancia de las plataformas de software en las discusiones de adquisición.

Expansión de Ecosistemas Digitales de Diabetes: Los Dispositivos como Puntos de Entrada, No como Puntos Finales

Los dispositivos de glucosa conectados son cada vez más reconocidos por su papel en la alimentación de datos hacia flujos de trabajo amplios de diabetes, en lugar de simplemente mostrar lecturas en la cabecera del paciente. Glooko avanzó en este enfoque en junio de 2026 al lanzar una integración de configuraciones de bomba de insulina en registros electrónicos de salud, que incorpora programas basales, relaciones insulina-carbohidratos y estado de bucle cerrado en las hojas de flujo de los registros electrónicos de salud. Esta integración permite a los médicos monitorear las tendencias de glucosa y las configuraciones de insulina en una plataforma unificada, minimizando la necesidad de navegar por múltiples portales de dispositivos. Los hospitales ahora priorizan la integración abierta sobre los modelos de datos cerrados, remodelando las evaluaciones de proveedores. Los proveedores que apoyan una amplia interoperabilidad están avanzando más rápido en los procesos de compra hospitalaria, consolidando la conexión del mercado de pruebas de glucosa en red en el punto de atención con el desarrollo de ecosistemas digitales de diabetes en hospitales y entornos ambulatorios.

Apoyo de Reembolso para el Monitoreo de Glucosa Conectado: Desbloqueando Volumen en Zonas de Transición Ambulatoria

El respaldo de reembolso está amplificando el valor de los datos de glucosa conectados, extendiendo su importancia más allá de la estancia hospitalaria inicial. En los Estados Unidos, el aumento en la facturación de monitoreo remoto de pacientes ha incrementado el interés en sistemas de glucosa capaces de transmitir datos después del alta. Esta capacidad permite a los proveedores integrar el monitoreo en flujos de trabajo de seguimiento documentados, garantizando una transición fluida para los pacientes dependientes de insulina que regresan a la gestión domiciliaria. En diciembre de 2025, Findex y Abbott Japan firmaron un acuerdo de vinculación de datos que conecta los datos del monitor continuo de glucosa FreeStyle Libre 2 con la aplicación de orientación al paciente Medical Avenue y el sistema de gestión de datos médicos Claio, mejorando la continuidad entre la atención hospitalaria y el seguimiento ambulatorio.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Carga de revisión de ciberseguridad para la presentación previa a la comercialización de dispositivos de glucosa conectados | -0.5% | Global | Corto plazo (≤ 2 años) |

| Fricción de interoperabilidad en arquitecturas heterogéneas de tecnologías de la información hospitalaria y dispositivos médicos | -0.4% | Global | Mediano plazo (2-4 años) |

| Variabilidad en la calidad de las tiras reactivas y los medidores que afecta la confianza clínica en los resultados conectados | -0.3% | Global | Corto plazo (≤ 2 años) |

| Presión presupuestaria en los centros de salud que limita los ciclos de renovación de tecnología médica | -0.2% | Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Revisión de Ciberseguridad: El Cumplimiento como Barrera de Entrada al Mercado

Los medidores de glucosa conectados ahora enfrentan requisitos de cumplimiento más estrictos antes de la aprobación regulatoria. La guía final de ciberseguridad de la FDA, emitida el 27 de junio de 2025, actualizó las expectativas de la Sección 524B, requiriendo listas de materiales de software, planes de divulgación de vulnerabilidades y evaluaciones detalladas de riesgos de ciberseguridad en las presentaciones previas a la comercialización. Estas medidas son críticas ya que los fallos de conectividad pueden erosionar la confianza en los resultados clínicos. En diciembre de 2024, la FDA anunció una corrección de software de Clase I para los medidores de glucosa y glucosa/cetonas StatStrip de Nova Biomedical debido a un error de software que arriesgaba transmitir resultados incorrectos durante eventos inalámbricos simultáneos. Los proveedores más pequeños a menudo luchan con el tiempo y los costos necesarios para cumplir con estas exigencias, lo que hace que la entrada al mercado sea más desafiante y favorece a las empresas más grandes con mayores capacidades regulatorias.

Fricción de Interoperabilidad: El Costo Oculto de los Entornos Hospitalarios con Múltiples Proveedores

Muchos hospitales operan sistemas de punto de atención con múltiples proveedores, creando desafíos de integración que superan las afirmaciones de los productos. Si bien un medidor de glucosa puede admitir conectividad, a menudo requiere configuraciones de middleware personalizadas y validación local para garantizar una transferencia de datos fluida hacia los sistemas de información de laboratorio o hospitalarios. Un estudio multicéntrico sobre el sistema cobas pulse reveló que lograr un flujo de datos confiable en diversos entornos de tecnologías de la información requirió una configuración significativa y validación de cumplimiento durante la implementación.[1]Centro Nacional de Información sobre Biotecnología, "Estudio de Viabilidad de Monitoreo Remoto de Glucosa en Pacientes Hospitalizados," Diabetes Care a través de PMC, pmc.ncbi.nlm.nih.gov Estos esfuerzos adicionales aumentan el tiempo, los costos y la coordinación, lo que lleva a los equipos de adquisición a evaluar los dispositivos en función del esfuerzo total de implementación en lugar de solo las características o el rendimiento. En consecuencia, el mercado de pruebas de glucosa en red en el punto de atención depende en gran medida de la preparación de las tecnologías de la información y la capacidad de integración de los hospitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de Accu-Chek Desafiado por Competidores con Enfoque en Conectividad

El Inform II de Accu-Chek, respaldado por el software navify POC Operations de Roche, dominó el mercado de pruebas de glucosa en red en el punto de atención con una participación del 48,40% en 2025. Esta posición dominante, particularmente en hospitales europeos y norteamericanos, se ve reforzada por el software de Roche, que admite más de 100 tipos de dispositivos y agiliza la gestión de datos. Los compradores ahora priorizan las plataformas de flujo de trabajo junto con los dispositivos de prueba, lo que refleja el cambio de la industria hacia la gestión de datos y los informes de cumplimiento. CareSens Expert Plus, con conectividad Wi-Fi, Ethernet, USB y NFC, es el producto de más rápido crecimiento, proyectado para expandirse a una CAGR del 7,80% hasta 2031.

StatStrip, el único medidor autorizado por la FDA para todos los tipos de muestras de pacientes en estado crítico, continúa desempeñando un papel clínico fundamental. Nova Biomedical reforzó esta posición en marzo de 2025 con su plataforma de próxima generación, que ofrece un sistema operativo Linux, entrada de datos por RFID y un rango de hematocrito más amplio. El Glucose 201+ de HemoCue mantiene una presencia constante en la atención descentralizada, reportando 20 millones de pruebas en 2024 en 11.000 consultorios en los Estados Unidos. El sistema i-STAT 1 de Abbott sigue siendo crítico en entornos de emergencia, con actualizaciones autorizadas por la FDA en agosto de 2025 que garantizan su relevancia en las pruebas de múltiples analitos. Los sistemas líderes del mercado integran la funcionalidad clínica con las operaciones hospitalarias de manera fluida.

Por Modalidad: Los Dispositivos Portátiles Lideran, Pero los Wearables Están Reescribiendo la Lógica Clínica

Los dispositivos portátiles representaron el 42,87% del mercado de pruebas de glucosa en red en el punto de atención en 2025, manteniéndose como la opción preferida para los protocolos de pacientes hospitalizados debido a su presencia establecida y facilidad de integración en las rutinas de enfermería. Sin embargo, se proyecta que los wearables crezcan a una CAGR del 8,25% hasta 2031, impulsados por la expansión de las aplicaciones clínicas. Una revisión de 2025 destacó la viabilidad del monitoreo continuo de glucosa en tiempo real con integración en registros electrónicos de salud para reducir las pruebas de punción digital, aunque las pruebas confirmatorias siguen siendo estándar en muchos entornos.

Los wearables están ganando terreno a medida que se amplían sus casos de uso clínico. La aprobación de la Marca CE de Abbott en mayo de 2026 para sus biowearables duales de glucosa-cetona destaca esta tendencia. Los dispositivos de sobremesa, aunque la modalidad más pequeña, atienden a entornos adyacentes a laboratorios que priorizan el rendimiento sobre la portabilidad. La vía de reembolso de Japón en 2024 para el monitoreo continuo de glucosa en tiempo real para pacientes hospitalizados señala una adopción más rápida de wearables. La competencia está pasando de los factores de forma del dispositivo al valor de los datos continuos y conectados en las decisiones de atención.

Por Canal de Distribución: La Venta Minorista Fuera de Línea Mantiene su Participación, Pero la Adquisición Digital Está Reestructurando las Compras Hospitalarias

La venta minorista fuera de línea representó el 45,45% del mercado de pruebas de glucosa en red en el punto de atención en 2025, ya que los hospitales dependían de redes de distribuidores establecidas y contratos directos para los sistemas de glucosa regulados. Estas compras a menudo implican validación, acuerdos de servicio y capacitación del personal, favoreciendo a los distribuidores capaces de brindar soporte a largo plazo. Se proyecta que la venta minorista en línea crezca a una CAGR del 6,69% hasta 2031, a medida que las instalaciones utilizan cada vez más herramientas digitales para suministros recurrentes como tiras reactivas y lancetas. El mercado está dividido, con equipos de capital moviéndose a través de canales tradicionales y los consumibles encontrando un acceso más fácil en línea.

Las ventas directas siguen siendo cruciales para las cuentas premium, lo que permite a los principales proveedores combinar dispositivos con software y soporte. Roche, Abbott y Nova Biomedical sobresalen en este modelo, ya que los hospitales prefieren paquetes integrales que cubran la implementación y la capacitación. Los fabricantes más pequeños enfrentan desafíos para igualar las extensas estructuras de servicio de los proveedores más grandes. En los mercados emergentes, la adquisición digital mejora el acceso a los consumibles, incluso cuando los hospitales dependen de procesos tradicionales para las decisiones iniciales del sistema. Esta dinámica da forma a la competencia entre canales, equilibrando la adopción de dispositivos complejos con el cumplimiento ágil de suministros.

Análisis Geográfico

En 2025, América del Norte representó el 40,27% del mercado de pruebas de glucosa en red en el punto de atención, convirtiéndose en el mayor contribuyente regional. La región se beneficia de una sólida infraestructura de atención terciaria, una alta adopción de registros electrónicos de salud y sistemas de reembolso que apoyan el monitoreo conectado. Las redes hospitalarias de los Estados Unidos a menudo integran los sistemas de glucosa en flujos de trabajo más amplios de tecnologías de la información y farmacia, favoreciendo a los proveedores con herramientas de integración avanzadas. El lanzamiento de cobas pulse de Roche en los Estados Unidos en 2026 destaca el significativo potencial de reemplazo y actualización de la región. Europa sigue siendo el segundo mercado más grande, con Alemania liderando gracias a la financiación KHZG, que impulsa la adopción de sistemas conectados de punto de atención alineados con las estrategias de digitalización hospitalaria.

Se proyecta que Asia-Pacífico crezca a una CAGR del 7,45% hasta 2031, la más rápida entre todas las regiones. El crecimiento está impulsado por la expansión de la infraestructura hospitalaria, el aumento de las necesidades de atención de la diabetes y el creciente interés en el monitoreo conectado en países como China, India, Japón y Corea del Sur. Los hospitales están adoptando cada vez más sistemas que admiten pruebas de cabecera e integración de datos digitales. En 2025, Findex y Abbott Japan vincularon los datos del monitor continuo de glucosa FreeStyle Libre 2 con sistemas de orientación al paciente y gestión de datos médicos en Japón, mostrando avances en la conectividad de datos en todos los entornos de atención.

Oriente Medio, África y América del Sur exhiben un crecimiento desigual debido a las limitaciones presupuestarias, los sistemas de tecnologías de la información fragmentados y los ciclos de renovación de dispositivos más lentos. Sin embargo, las redes hospitalarias urbanas en Brasil y los sistemas de salud del Golfo bien financiados presentan oportunidades para las plataformas de glucosa conectadas. Los proveedores multinacionales desempeñan un papel clave en estas regiones, ya que los hospitales a menudo requieren un soporte de implementación significativo. El crecimiento del mercado en estas áreas depende en gran medida de la estabilidad del financiamiento y la preparación digital.

Panorama Competitivo

Roche, Abbott y Nova Biomedical dominan el mercado de pruebas de glucosa en red en el punto de atención, particularmente en entornos hospitalarios. Estos líderes de la industria han desplazado su enfoque competitivo más allá de la mera precisión del dispositivo y la economía de las tiras reactivas. Hoy en día, las capacidades de software, la interoperabilidad y la integración fluida del flujo de trabajo desempeñan roles fundamentales en las negociaciones de contratos. Roche consolidó su posición en el mercado fusionando sus medidores establecidos con navify POC Operations y ampliando el alcance de cobas pulse en varios sistemas hospitalarios. De manera similar, Abbott integró sus datos de Libre en Epic en abril de 2025, asegurando que los datos de glucosa permanezcan dentro de los flujos de trabajo clínicos familiares de los proveedores de atención médica. Glooko intensifica la competencia con su plataforma de dosificación hospitalaria basada en la nube y herramientas de integración de registros electrónicos de salud, enfatizando la importancia de la orquestación de software junto con la conectividad de hardware.

Estas maniobras estratégicas indican un cambio en la competencia, que se extiende desde las meras pruebas de cabecera hasta abarcar funciones más amplias de gestión de glucosa. En mayo de 2026, Abbott obtuvo la Marca CE para su Libre Duo, introduciendo la detección dual de glucosa-cetona en los wearables. Este avance eleva los estándares para el monitoreo conectado, especialmente en la gestión de diabetes de alto riesgo. Medtronic también está profundizando su incursión en el control glucémico integrado. En noviembre de 2025, la FDA otorgó la autorización 510(k) para la Tecnología SmartGuard de Medtronic para la Predicción de Glucosa Baja, clasificándola bajo los controladores glucémicos automatizados interoperables.

Los costos de cambio han surgido como un factor competitivo significativo. Una vez que los hospitales establecen interfaces validadas, capacitan a su personal y sincronizan los datos de glucosa con los registros de enfermería y farmacia, la transición a un nuevo sistema resulta más disruptiva de lo que el precio del dispositivo podría indicar. Este desafío se magnifica por las exigencias de ciberseguridad, ya que los proveedores más grandes poseen una ventaja distintiva en el mantenimiento de la documentación, la implementación de actualizaciones de software y la garantía de la preparación para auditorías a lo largo del tiempo. En consecuencia, si bien el mercado de pruebas de glucosa en red en el punto de atención sigue abierto a nuevos participantes, las ganancias más sustanciales están preparadas para aquellos que son hábiles en abordar simultáneamente los desafíos de flujo de trabajo y cumplimiento.

Líderes de la Industria de Pruebas de Glucosa en Red en el Punto de Atención

Abbott Laboratories

Ascensia Diabetes Care Holdings AG

F. Hoffmann-La Roche Ltd.

Nova Biomedical Corporation

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Glooko introdujo la primera Integración de Configuraciones de Bomba de Insulina en Registros Electrónicos de Salud, que permite la visualización independiente del dispositivo de los datos de la bomba de insulina, incluidos los programas basales y las relaciones insulina-carbohidratos, directamente en las hojas de flujo de los registros electrónicos de salud.

- Mayo de 2026: Abbott recibió la aprobación de la Marca CE para Libre Duo y Libre Duo 10 Day, los primeros biowearables duales de glucosa-cetona para el monitoreo continuo de ambos analitos desde un único sensor.

- Mayo de 2026: Glooko obtuvo la autorización 510(k) de la FDA para EndoTool IV Cloud, la primera plataforma de dosificación de insulina basada en la nube diseñada para uso hospitalario.

- Febrero de 2026: Trividia Health emitió un retiro de Clase I para todos los Sistemas de Monitoreo de Glucosa en Sangre TRUE METRIX en múltiples regiones debido a un problema de etiquetado del código de error E-5.

- Enero de 2026: Ascensia Diabetes Care firmó un acuerdo para transferir la comercialización del monitor continuo de glucosa Eversense a Senseonics, con la transición en los Estados Unidos completada en enero de 2026 y Europa prevista para junio de 2026.

Alcance del Informe del Mercado Global de Pruebas de Glucosa en Red en el Punto de Atención

Según el alcance del informe, las Pruebas de Glucosa en Red en el Punto de Atención se refieren a sistemas de monitoreo de azúcar en sangre donde los dispositivos de prueba portátiles de cabecera (como los glucómetros) están conectados digitalmente a los Registros Electrónicos de Salud y los sistemas de información de laboratorio de un hospital o clínica.

El mercado de pruebas de glucosa en red en el punto de atención está segmentado por tipo de producto, modalidad, canal de distribución y geografía. Por tipo de producto, el mercado incluye Accu-Chek Inform II, StatStrip, HemoCue, BAROzen H Expert Plus, i-STAT y CareSens Expert Plus. Por modalidad, el mercado está segmentado en dispositivos portátiles/manejables, dispositivos wearables y dispositivos de sobremesa. Por canal de distribución, el mercado está categorizado en venta minorista en línea, venta minorista fuera de línea y ventas directas. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Accu-Chek Inform II |

| StatStrip |

| HemoCue |

| BAROzen H Expert Plus |

| i-STAT |

| CareSens Expert Plus |

| Dispositivos Portátiles/Manejables |

| Dispositivos Wearables |

| Dispositivos de Sobremesa |

| Venta Minorista en Línea |

| Venta Minorista Fuera de Línea |

| Ventas Directas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Accu-Chek Inform II | |

| StatStrip | ||

| HemoCue | ||

| BAROzen H Expert Plus | ||

| i-STAT | ||

| CareSens Expert Plus | ||

| Por Modalidad | Dispositivos Portátiles/Manejables | |

| Dispositivos Wearables | ||

| Dispositivos de Sobremesa | ||

| Por Canal de Distribución | Venta Minorista en Línea | |

| Venta Minorista Fuera de Línea | ||

| Ventas Directas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de las pruebas de glucosa en red en el punto de atención para 2031?

Se proyecta que el sector alcance USD 1,93 mil millones en 2031, frente a USD 1,55 mil millones en 2026, a una CAGR del 4,50% durante 2026-2031.

¿Qué producto lidera la adopción hospitalaria hoy en día?

Accu-Chek Inform II lideró en 2025 con una participación de ingresos del 48,40%, respaldado por su larga presencia hospitalaria y las herramientas de flujo de trabajo conectado de Roche.

¿Qué modalidad se está expandiendo más rápido hasta 2031?

Se prevé que los dispositivos wearables crezcan más rápido a una CAGR del 8,25% a medida que los hospitales se sienten más cómodos con el monitoreo continuo conectado.

¿Por qué América del Norte tiene la mayor participación regional?

América del Norte representó el 40,27% en 2025 debido a la sólida adopción de tecnologías de la información hospitalaria, las densas redes de atención terciaria y el mejor soporte para los flujos de trabajo clínicos conectados.

¿Cuál es el principal factor que ralentiza la adopción de los sistemas de glucosa conectados?

Las exigencias de ciberseguridad e integración son las principales barreras, ya que los dispositivos conectados ahora necesitan una documentación regulatoria más sólida y una mayor validación de las tecnologías de la información hospitalaria.

¿Cómo están cambiando los hospitales la forma en que compran estos sistemas?

Los hospitales aún dependen de los canales fuera de línea y directos para las compras de sistemas validados, pero la adquisición en línea está creciendo más rápido a una CAGR del 6,69% para suministros recurrentes y consumibles.

Última actualización de la página el: