Tamaño y Participación del Mercado de Automonitoreo de Glucosa en Sangre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

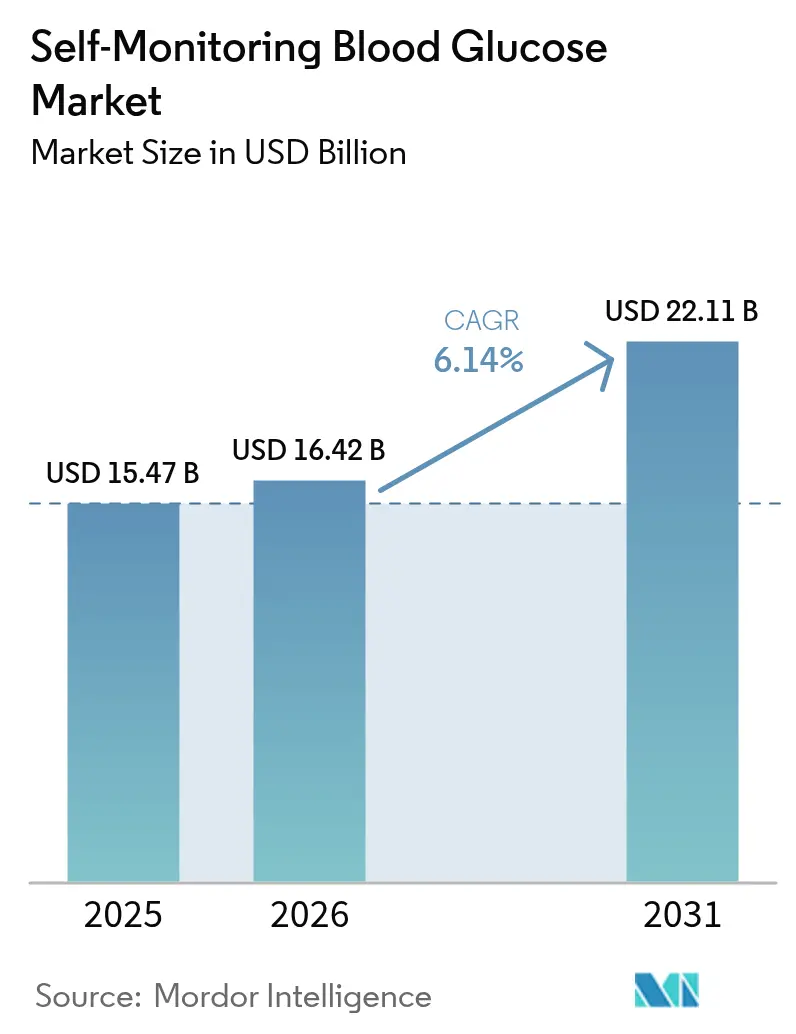

| Tamaño del Mercado (2026) | 16.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.14% CAGR |

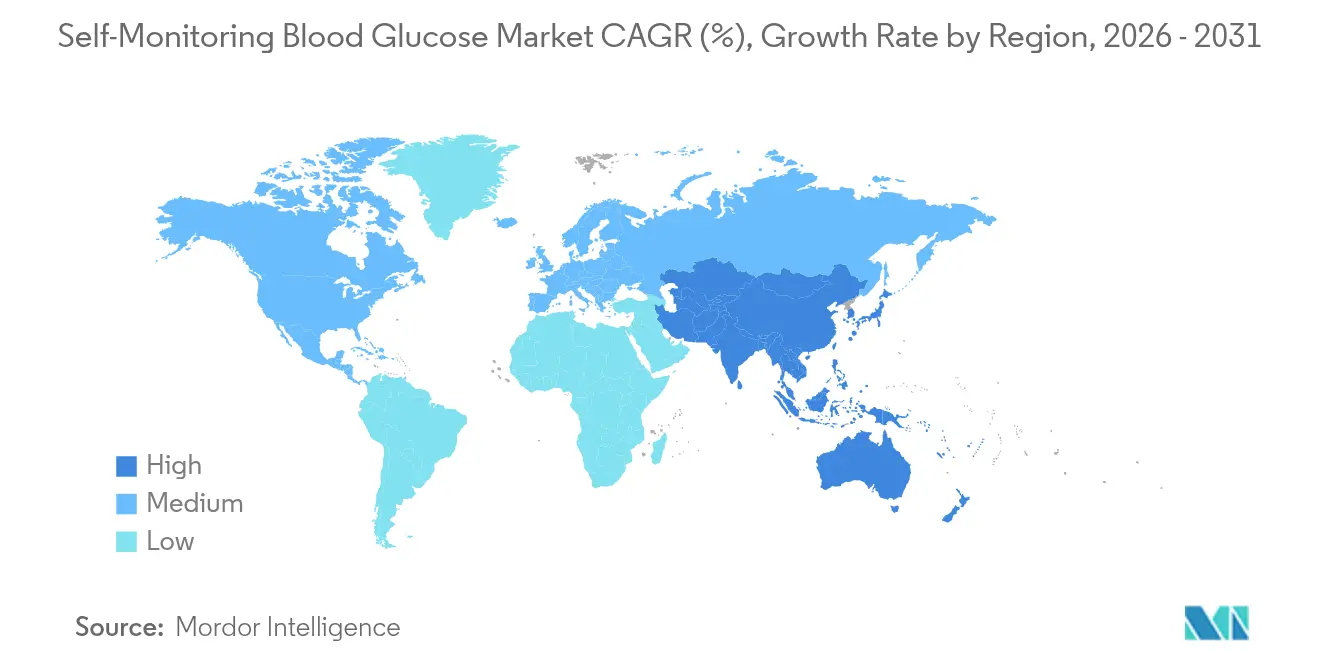

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automonitoreo de Glucosa en Sangre por Mordor Intelligence

El tamaño del mercado de Automonitoreo de Glucosa en Sangre en 2026 se estima en USD 16,42 mil millones, creciendo desde el valor de 2025 de USD 15,47 mil millones con proyecciones para 2031 que muestran USD 22,11 mil millones, creciendo a una CAGR del 6,14% durante 2026-2031. La sólida demanda proviene del marcado aumento en la prevalencia de la diabetes, la continua migración hacia la gestión domiciliaria y la rápida adopción de medidores conectados digitalmente que transmiten lecturas a teléfonos inteligentes y portales en la nube para una atención basada en datos. La competencia de precios en las tiras reactivas sigue siendo intensa, aunque el consumo recurrente de tiras sigue siendo el ancla de los ingresos. Los proveedores se diferencian mediante materiales ecológicos, sensores de mayor duración y dispositivos habilitados con Bluetooth que se integran perfectamente en los flujos de trabajo de tele-diabetes. América del Norte mantiene el liderazgo gracias a una amplia cobertura de reembolso, mientras que Asia-Pacífico registra el crecimiento unitario más rápido a medida que el aumento de los ingresos se combina con la expansión de los esquemas de seguros.

Conclusiones Clave del Informe

- Por tipo de producto, las tiras reactivas lideraron con una participación de ingresos del 76,12% en 2025, mientras que se proyecta que los glucómetros se aceleren a una CAGR del 10,85% hasta 2031.

- Por tecnología, los sensores electroquímicos capturaron el 89,30% de la participación del mercado de Automonitoreo de Glucosa en Sangre en 2025, mientras que se prevé que las plataformas fotométricas crezcan un 9,45% anualmente hasta 2031.

- Por modalidad, los medidores convencionales de mano representaron el 86,25% del volumen en 2025; el segmento portátil/conectado avanza a la misma CAGR del 13,10% hasta 2031.

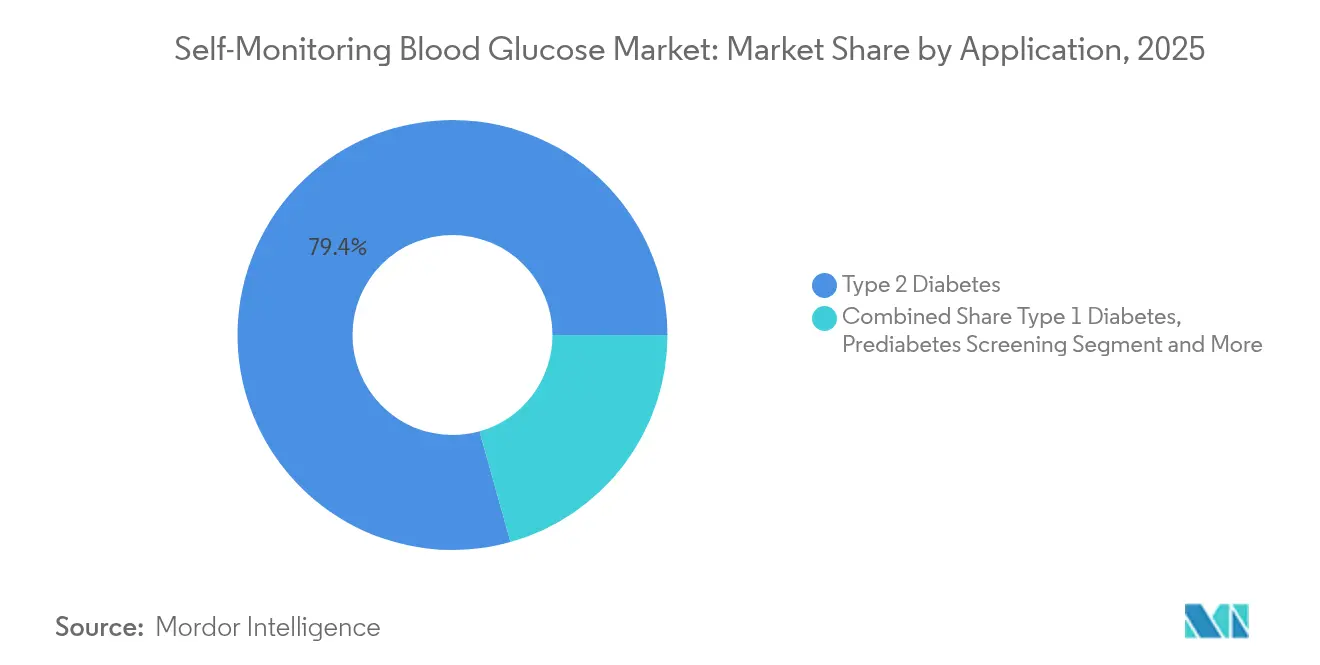

- Por aplicación, la diabetes tipo 2 representó el 79,35% del tamaño del mercado de Automonitoreo de Glucosa en Sangre en 2025 y el segmento de detección de prediabetes está preparado para una CAGR del 10,05% entre 2026-2031.

- Por usuario final, los entornos de atención domiciliaria representaron una participación del 60,40% en 2025, mientras que los centros de cirugía ambulatoria registran la CAGR proyectada más alta del 8,95% hasta 2031.

- Por canal de distribución, las farmacias minoristas capturaron el 43,55% de la participación de mercado en 2025 y las farmacias en línea están creciendo a una CAGR del 12,75% hasta 2031.

- Por geografía, América del Norte representó el 39,45% de los ingresos globales en 2025; Asia-Pacífico está preparada para crecer a una CAGR del 9,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automonitoreo de Glucosa en Sangre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia mundial de diabetes y tasas de diagnóstico más tempranas | +2.1% | Global, con mayor impacto en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Cambio hacia la gestión de glucosa domiciliaria centrada en el paciente | +1.5% | América del Norte, Europa, Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Expansión del reembolso por terceros y cobertura de seguros para suministros de automonitoreo de glucosa en sangre en las principales economías | +1.2% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Aumento del ingreso disponible y conciencia sobre la diabetes en mercados emergentes de alto crecimiento | +0.8% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Integración de datos de automonitoreo de glucosa en sangre con plataformas de salud digital y tele-diabetes que impulsan servicios de valor agregado | +0.7% | América del Norte, Europa, Asia-Pacífico desarrollada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia Mundial de Diabetes

Los organismos internacionales advierten que los casos de diabetes superaron los 800 millones de adultos en 2024 y podrían alcanzar los 1.310 millones en 2025, amplificando la necesidad imperativa de controles frecuentes de glucosa. La diabetes tipo 2 representa el 96% de los diagnósticos, con un índice de masa corporal elevado que impulsa más de la mitad de los años de vida ajustados por discapacidad relacionados[1]Federación Internacional de Diabetes, "Recomendaciones Clínicas Globales de la FID para el Manejo de la Diabetes Tipo 2 – 2025," idf.org. El gasto médico directo anual vinculado a la diabetes se proyecta en USD 413 mil millones, lo que lleva a las aseguradoras a enfatizar la intervención temprana mediante dispositivos de automonitoreo confiables. Las guías de consenso publicadas en 2025 refuerzan las pruebas estructuradas como base para evitar complicaciones. La magnitud de la carga garantiza que incluso las ganancias incrementales en la penetración de las pruebas se traduzcan en una demanda unitaria sustancial.

Cambio hacia la Gestión de Glucosa Domiciliaria

La COVID-19 catalizó un amplio rediseño de las vías de atención, normalizando los medidores de uso doméstico tanto para el monitoreo hospitalario como ambulatorio bajo protocolos de emergencia que los reguladores posteriormente hicieron permanentes. La evidencia que vincula las autopruebas con reducciones de 0,3 a 0,5 puntos porcentuales en la HbA1c ha convencido a los médicos de respaldar controles domiciliarios más frecuentes tanto para usuarios de insulina como para quienes no la utilizan. Las lecturas remotas del medidor transmitidas a los médicos apoyan la titulación de medicamentos sin visitas a la clínica, reduciendo los costos para los pagadores y mejorando la comodidad. Los fabricantes están incorporando subsidios para tiras reactivas en paquetes integrados de medidor y aplicación para profundizar el compromiso del paciente y defender los precios.

Expansión del Reembolso para Suministros de Automonitoreo de Glucosa en Sangre

La decisión de Medicare de reembolsar los glucómetros de venta libre para decisiones de tratamiento eliminó una barrera de larga data y desencadenó movimientos paralelos por parte de aseguradoras comerciales y programas estatales de Medicaid[2]Centros de Servicios de Medicare y Medicaid, "Monitor de Glucosa – Artículo de Política (A52464)," cms.gov. Alemania, el Reino Unido y Australia reportaron aumentos de dos dígitos en el automonitoreo tras la ampliación de la elegibilidad por parte de los subsidios gubernamentales. Los pagadores estadounidenses que trasladan la cobertura de los presupuestos de equipos médicos duraderos a los beneficios farmacéuticos han simplificado el acceso y reducido el papeleo. La certeza del reembolso estabiliza los pronósticos de demanda, permitiendo a los proveedores expandir la producción local de tiras e invertir en plataformas conectadas que califican para tarifas más altas.

Integración Digital con Plataformas de Tele-Diabetes

La penetración de teléfonos inteligentes supera el 85% en muchos mercados avanzados; por lo tanto, los medidores habilitados con Bluetooth que se sincronizan con paneles de control en la nube han pasado de ser un nicho a convertirse en corriente principal. Los médicos valoran los registros automatizados que reducen los diarios manuales, mientras que los pacientes aprecian los gráficos de tendencias y los recordatorios. Las herramientas de inteligencia artificial están añadiendo alertas predictivas a los datos de automonitoreo de glucosa en sangre, señalando eventos inminentes de hiper o hipoglucemia con horas de anticipación. Las conexiones a nivel de sistema con los registros electrónicos de salud están mejorando el análisis de salud poblacional y facilitando contratos de pago por desempeño basados en métricas objetivas de adherencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la competencia de precios y la mercantilización de las tiras reactivas que comprimen los márgenes | -0.8% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Requisitos regulatorios estrictos y de cumplimiento de calidad que prolongan los plazos de aprobación de productos | -0.6% | América del Norte, Europa, Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Preocupaciones medioambientales y de gestión de residuos relacionadas con las tiras y lancetas de un solo uso | -0.4% | Europa, América del Norte, Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Presión de Precios en las Tiras Reactivas

Las tiras genéricas y las ofertas de marca propia de las farmacias han erosionado los precios de venta promedio entre un 5 y un 7% anualmente desde 2023 en los mercados maduros[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Sistemas de Prueba de Glucosa en Sangre para Automonitoreo de Venta Libre," fda.gov. Dado que las tiras representan aproximadamente tres cuartas partes de los ingresos totales, la compresión de márgenes está orientando a los actores establecidos hacia tácticas basadas en volumen o hacia la migración a ecosistemas conectados premium. Los gestores de beneficios farmacéuticos realizan licitaciones anuales que intensifican la competencia, obligando a los fabricantes a incluir aplicaciones de asesoramiento y garantías extendidas para defender el espacio en los estantes. Los grandes actores están explorando la integración vertical en la producción de enzimas para recuperar ventajas de costos.

Obstáculos de Cumplimiento Regulatorio Estricto

Los glucómetros se sitúan entre la electrónica de consumo y las categorías de dispositivos médicos, lo que complica las vías de aprobación. La política de la Administración de Alimentos y Medicamentos divide los productos en rutas de Clase II 510(k) y Clase III PMA según el uso previsto, el tipo de muestra y el nivel de conectividad. Los innovadores más pequeños tienen dificultades con el costo de USD 1 a 2 millones de las pruebas de conformidad y los ensayos clínicos, retrasando la comercialización en un promedio de 18 a 24 meses. La presión pública por un acceso más rápido choca con la insistencia de los organismos de control en una precisión dentro de ±15 mg/dL, especialmente para la dosificación de insulina. Las empresas con ambiciones globales enfrentan una capa adicional de auditorías regionales y normas de vigilancia poscomercialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Tiras Reactivas Anclan los Ingresos Recurrentes

Las tiras reactivas generaron el 76,12% de los ingresos del mercado de Automonitoreo de Glucosa en Sangre en 2025, impulsadas por la necesidad de múltiples mediciones diarias entre los usuarios de insulina. Este modelo de consumibles protege a los proveedores de los ciclos de reemplazo de hardware, aunque la mercantilización ha reducido los márgenes unitarios. Las innovaciones en tiras reactivas ahora apuntan a volúmenes capilares inferiores a 0,4 µL y tiempos de lectura de 5 segundos para mejorar la adherencia. El tamaño del mercado de Automonitoreo de Glucosa en Sangre vinculado a los glucómetros se está expandiendo rápidamente, con una CAGR proyectada del 10,85% hasta 2031, ofreciendo datos más ricos y servicios de valor agregado que justifican precios premium. Los fabricantes se asocian con desarrolladores de aplicaciones para teléfonos inteligentes para integrar registros de nutrición, conteos de pasos y recordatorios de medicamentos, mejorando la diferenciación. Los esfuerzos para minimizar la huella ambiental de las tiras —carcasas de bioplástico y embalajes de papel corrugado— responden a las crecientes expectativas de sostenibilidad de los consumidores.

Las tiras de segunda generación incorporan diseños de múltiples electrodos que verifican el hematocrito y la temperatura ambiente, reduciendo el error del usuario. Los proveedores incluyen programas de fidelización que descuentan paquetes a granel, vinculando a los pacientes a ecosistemas propietarios. Por el contrario, los sistemas de salud en regiones de menores ingresos aún priorizan la asequibilidad sobre la conectividad, sosteniendo la demanda básica de tiras incluso cuando los precios unitarios disminuyen.

Por Tecnología: Los Sensores Electroquímicos Mantienen la Primacía

Los sensores electroquímicos sustentan el 89,30% de los dispositivos vendidos, testimonio de décadas de fiabilidad y eficiencia de costos. Su salida de corriente mediada por enzimas se correlaciona linealmente con la concentración de glucosa, simplificando la calibración. La continua miniaturización mediante electrodos de nanotubos de carbono permite tiras más delgadas y cortas que requieren menos sangre. Los métodos fotométricos tienen hoy solo una participación modesta, pero registran la trayectoria de crecimiento más alta del 9,45% gracias a los chips ópticos que prometen detección no enzimática y posibles aplicaciones basadas en el sudor. La ventaja de participación de mercado de las plataformas electroquímicas en el mercado de Automonitoreo de Glucosa en Sangre se mantiene segura hasta que la precisión óptica y la economía unitaria converjan.

Los investigadores están experimentando con espectroscopía Raman de superficie mejorada para resolver la glucosa intersticial, pero enfrentan desafíos como la variabilidad del tono de piel y la relación señal-ruido. Están surgiendo medidores híbridos que incorporan módulos tanto electroquímicos como fotométricos, ofreciendo redundancia y facilitando vías de transición para los usuarios. Los organismos reguladores exigen umbrales estrictos de diferencia relativa absoluta media; por lo tanto, las nuevas tecnologías deben superar los estándares electroquímicos para ganar legitimidad clínica.

Por Modalidad: Los Dispositivos Conectados Reimaginan la Experiencia del Usuario

Los medidores convencionales de mano representaron el 86,25% de las unidades en 2025, favorecidos por su bajo precio de entrada y flujo de trabajo sencillo. Sin embargo, los dispositivos portátiles conectados —en formato de brazalete o correa de muñeca— se espera que registren una CAGR del 13,10% a medida que las cohortes más jóvenes buscan paneles de salud integrados. El tamaño del mercado de Automonitoreo de Glucosa en Sangre atribuible a las modalidades conectadas crecerá a medida que las suscripciones de sincronización en la nube y los paquetes de asesoramiento desbloqueen flujos de ingresos recurrentes. Los avances en hardware, como el Bluetooth de bajo consumo, la carga por NFC y las pantallas táctiles a color, están mejorando la comodidad.

Los medidores convencionales siguen siendo indispensables donde la cobertura celular o la propiedad de teléfonos inteligentes es limitada. Los fabricantes ofrecen kits híbridos que incluyen un lector básico con cupones de actualización para modelos conectados, fomentando la migración progresiva. Los hospitales valoran los dispositivos conectados por sus capacidades de registro automático que reducen el tiempo de documentación de enfermería hasta en un 30%, alineándose con los registros electrónicos de administración de medicamentos.

Por Aplicación: La Diabetes Tipo 2 Domina el Volumen

Los pacientes con diabetes tipo 2 representaron el 79,35% de la demanda del mercado de Automonitoreo de Glucosa en Sangre en 2025, aunque la frecuencia de pruebas individual varía ampliamente según la intensidad del tratamiento. Los segmentos de tipo 2 tratados con insulina realizan pruebas casi con la misma frecuencia que sus contrapartes de tipo 1, mientras que las cohortes controladas con dieta pueden monitorear solo semanalmente. Los protocolos de pruebas estructuradas promovidos por las sociedades profesionales están aumentando los volúmenes de tiras incluso en usuarios que no utilizan insulina. El tamaño del mercado de Automonitoreo de Glucosa en Sangre vinculado a la detección de prediabetes —especialmente entre los participantes en programas de pérdida de peso— registra la CAGR más rápida del 10,05% a medida que los empleadores subsidian los beneficios de bienestar metabólico.

La diabetes tipo 1, aunque menor en número de pacientes, genera una alta rotación de dispositivos debido a las decisiones obligatorias de dosificación de insulina. El diseño de productos es cada vez más sensible a las necesidades pediátricas, añadiendo retroalimentación animada e indicaciones de voz. La demanda de monitoreo de diabetes gestacional está creciendo con el aumento de la edad materna y la obesidad; las lancetas desechables con agujas integradas abordan los requisitos de control de infecciones en entornos obstétricos.

Por Usuario Final: La Atención Domiciliaria Lidera, los Centros Ambulatorios Crecen

Los usuarios domiciliarios generaron el 60,40% de los ingresos en 2025, subrayando el cambio hacia la gestión centrada en el paciente. Las mejoras en alfabetización digital y los programas de asesoramiento remoto refuerzan la adherencia. Los hospitales y clínicas siguen siendo importantes, especialmente para el control de glucosa perioperatorio; las guías de consenso respaldan controles horarios para ciertos pacientes hospitalizados, apoyando variantes de tiras premium validadas para cuidados críticos. Los centros de cirugía ambulatoria muestran una CAGR del 8,95% a medida que proliferan los procedimientos en el mismo día, lo que requiere una verificación rápida de glucosa.

Los farmacéuticos actúan cada vez más como educadores de dispositivos, aunque las encuestas revelan que el tiempo didáctico promedio sobre el monitoreo de glucosa es inferior a 60 minutos durante los planes de estudio de doctorado, lo que genera llamados a una formación ampliada. Los modelos de telefarmacia ahora ofrecen sesiones de incorporación virtual, mejorando el acceso de los pacientes rurales. Los laboratorios de diagnóstico aprovechan los analizadores de tiras de alto rendimiento para programas de alcance en puntos de atención, ampliando el cribado comunitario.

Por Canal de Distribución: Las Farmacias Minoristas Mantienen la Primera Posición

Las farmacias minoristas capturaron el 43,55% de las ventas en 2025, aprovechando la comodidad de acceso directo y la capacidad de facturar a los planes de seguro en tiempo real. Los operadores de cadenas almacenan tiras de marca propia con precios entre un 20 y un 30% por debajo de las marcas, presionando a los actores establecidos. Las farmacias hospitalarias suministran medidores para uso hospitalario y dispensan kits de inicio al alta para apoyar la continuidad de la atención. Las farmacias en línea, aunque con una participación de mediados de la adolescencia hoy en día, se están expandiendo a una CAGR del 12,75% a medida que el envío gratuito en dos días y los servicios de recarga automática resuenan entre los usuarios con conocimientos tecnológicos.

Los fabricantes gestionan tiendas web directas al consumidor que incluyen suministros con tele-asesoramiento, evitando los márgenes mayoristas. Los modelos de suscripción envían tiras mensualmente, suavizando el flujo de caja y mejorando la adherencia. La claridad regulatoria en torno a las recetas electrónicas en múltiples estados de los Estados Unidos ha acelerado la adopción de la farmacia digital, permitiendo el aprovisionamiento de dispositivos sin fricciones bajo los formularios de los pagadores.

Análisis Geográfico

América del Norte representó el 39,45% de los ingresos de 2025, anclada por los Estados Unidos, donde la prevalencia de diabetes se situó en el 11,3% de los adultos y el gasto sanitario per cápita sigue siendo el más alto del mundo. Medicare y las aseguradoras privadas reembolsan tanto el hardware del medidor como los suministros, sosteniendo una participación significativa del mercado de Automonitoreo de Glucosa en Sangre y financiando dispositivos conectados de próxima generación. Canadá refleja estas dinámicas, aunque los formularios provinciales enfatizan los límites de precios en las tiras, impulsando el crecimiento de marcas de menor costo. La amplia cobertura de 4G/5G sustenta las plataformas de tele-diabetes que integran las lecturas del medidor directamente en los registros electrónicos de salud.

Europa ocupa el segundo lugar, con Alemania sola representando más de una cuarta parte de los ingresos regionales en 2025. Los esquemas de seguros estatutarios reembolsan tiras ilimitadas para los usuarios de insulina, impulsando los volúmenes a pesar de la feroz erosión de precios impulsada por licitaciones. Las directivas medioambientales como el Pacto Verde Europeo elevan el escrutinio de los componentes plásticos de un solo uso, lo que lleva a los proveedores a introducir cartuchos reciclables y proyectos piloto de devolución. Naciones como Suecia y Francia han comenzado a incorporar métricas de huella de carbono en la puntuación de adquisiciones, ofreciendo ventajas de primer movimiento a las marcas con enfoque ecológico.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,18% hasta 2031. La prevalencia de diabetes en adultos de China del 10,9% se traduce en más de 140 millones de usuarios potenciales; los fabricantes nacionales aprovechan la escala para suministrar tiras de bajo precio, mientras que las marcas extranjeras compiten en precisión y conectividad. La creciente clase media de India y los esquemas gubernamentales de seguro de salud como Ayushman Bharat amplían el acceso, aunque persisten brechas en la distribución rural. La penetración de teléfonos inteligentes que supera el 70% en el sudeste asiático urbano acelera la adopción de medidores vinculados a aplicaciones. Las interfaces en idiomas locales y los servidores en la nube alojados dentro de las fronteras nacionales abordan las preferencias regulatorias y culturales, facilitando la adopción.

Panorama Competitivo

El mercado de Automonitoreo de Glucosa en Sangre está moderadamente concentrado, con los cinco principales fabricantes representando una parte significativa de los ingresos globales. Abbott, Roche y LifeScan siguen siendo dominantes gracias a sus amplias carteras de tiras, tecnologías enzimáticas propietarias y presencia global de ventas. Abbott fortaleció la fidelización al ecosistema en 2025 al integrar su plataforma LibreView con múltiples proveedores de telesalud, permitiendo el intercambio de datos con un solo clic que ancla la selección de dispositivos. Roche avanzó en sus credenciales de sostenibilidad al pasar a viales de tiras reactivas de papel que reducen el plástico en un 45%.

Los competidores emergentes se centran en propuestas de valor conectadas. El medidor CONTOUR PLUS BLUE de Ascensia, con autorización de la Administración de Alimentos y Medicamentos en 2024, se conecta mediante Bluetooth a su aplicación, impulsando información personalizada e informes glucémicos semanales. Las empresas emergentes están probando micro-sensores ópticos integrados en correas de relojes inteligentes, aunque la mayoría permanece en etapas de investigación. La fabricación por contrato en Malasia y México amplía la capacidad y reduce los plazos de entrega para el suministro regional.

Las alianzas estratégicas proliferan. Las empresas de dispositivos se asocian con compañías de administración de insulina para ofrecer calculadoras de dosificación integradas, elevando las barreras competitivas. Las tendencias de integración vertical incluyen adquisiciones de producción de enzimas y licencias de tecnología de impresión de tiras, con el objetivo de compensar la compresión de precios. Los litigios de propiedad intelectual persisten sobre recubrimientos de electrodos y protocolos de formato de datos, aunque están surgiendo acuerdos de licencias cruzadas a medida que las empresas priorizan la interoperabilidad de plataformas para satisfacer los requisitos de los pagadores de intercambio abierto de datos.

Líderes de la Industria de Automonitoreo de Glucosa en Sangre

F. Hoffmann-La Roche AG

Ascensia Diabetes Care

LifeScan Inc.

ARKRAY Inc.

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Novo Nordisk lanzó el programa de devolución de plásticos ReMed para recoger componentes usados de dispositivos para diabetes, avanzando hacia su objetivo de cero impacto ambiental para 2030.

- Febrero de 2024: Ascensia Diabetes Care recibió la autorización de la Administración de Alimentos y Medicamentos para el Sistema de Monitoreo de Glucosa en Sangre CONTOUR PLUS BLUE con conectividad Bluetooth a teléfonos inteligentes y tabletas.

Alcance del Informe Global del Mercado de Automonitoreo de Glucosa en Sangre

El automonitoreo de glucosa en sangre es una ayuda importante en el cuidado de la diabetes mellitus. Los pacientes con diabetes pueden medir su glucosa en sangre para detectar hipoglucemia, ajustar las dosis de insulina según sea necesario y establecer la respuesta a la nutrición y la farmacoterapia.

El Mercado de Automonitoreo de Glucosa en Sangre está segmentado en Componentes (Dispositivos Glucómetros, Tiras Reactivas y Lancetas) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). El informe ofrece el valor (en USD) y el volumen (en Unidades) para los segmentos anteriores.

| Glucómetros |

| Tiras Reactivas |

| Lancetas |

| Electroquímica |

| Fotométrica |

| Convencional de Mano |

| Portátil / Conectado |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Diabetes Gestacional |

| Prediabetes |

| Hospitales y Clínicas |

| Entornos de Atención Domiciliaria |

| Laboratorios de Diagnóstico |

| Centros de Cirugía Ambulatoria |

| Farmacias Minoristas |

| Farmacias Hospitalarias |

| Farmacias en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Glucómetros | |

| Tiras Reactivas | ||

| Lancetas | ||

| Por Tecnología | Electroquímica | |

| Fotométrica | ||

| Por Modalidad | Convencional de Mano | |

| Portátil / Conectado | ||

| Por Aplicación | Diabetes Tipo 1 | |

| Diabetes Tipo 2 | ||

| Diabetes Gestacional | ||

| Prediabetes | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Entornos de Atención Domiciliaria | ||

| Laboratorios de Diagnóstico | ||

| Centros de Cirugía Ambulatoria | ||

| Por Canal de Distribución | Farmacias Minoristas | |

| Farmacias Hospitalarias | ||

| Farmacias en Línea | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Automonitoreo de Glucosa en Sangre en 2026?

El tamaño del mercado de Automonitoreo de Glucosa en Sangre es de USD 16,42 mil millones en 2026, con una perspectiva de CAGR del 6,14% hasta 2031.

¿Qué tipo de producto genera más ingresos?

Las tiras reactivas dominan, con el 76,12% de los ingresos de 2025 gracias al alto consumo diario.

¿Qué región crece más rápido hasta 2031?

Asia-Pacífico registra la CAGR más alta del 9,18%, impulsada por el aumento de la prevalencia de diabetes y un mayor acceso a seguros.

¿Cómo están impactando los dispositivos conectados en la adopción?

Los medidores habilitados con Bluetooth cargan lecturas en aplicaciones, impulsando una CAGR del 13,10% en el segmento de modalidad portátil/conectada y mejorando el compromiso del paciente.

¿Qué medidas de sostenibilidad están tomando los fabricantes?

Las empresas están introduciendo viales de tiras reciclables, componentes de bioplástico y programas como la iniciativa de devolución ReMed de Novo Nordisk para reducir los residuos de dispositivos.

¿Por qué las presiones de precios son agudas en las tiras reactivas?

Las alternativas genéricas y las marcas propias de las farmacias han reducido los precios de venta entre un 5 y un 7% anualmente en los mercados maduros, obligando a la diferenciación a través de características y servicios digitales.

Última actualización de la página el: