Tamaño y Participación del Mercado de Monitoreo de Glucosa en Sangre en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

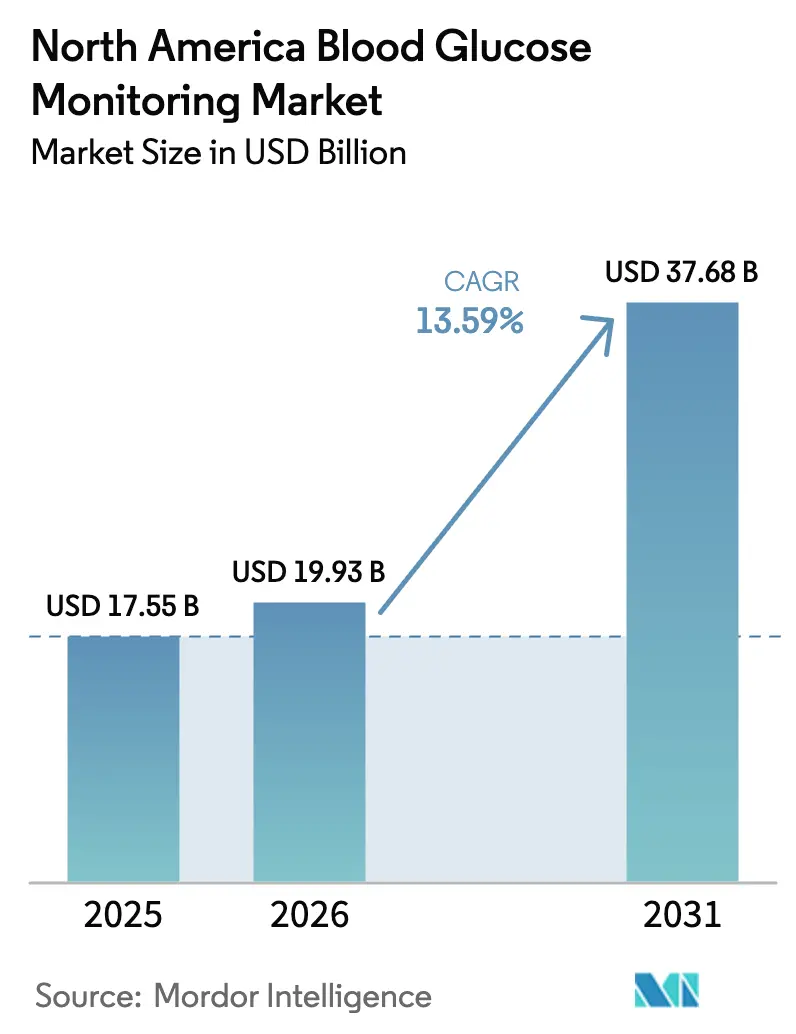

| Tamaño del mercado en el año base (2025) | 17.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Glucosa en Sangre en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Monitoreo de Glucosa en Sangre en América del Norte sea de USD 17,55 mil millones en 2025, USD 19,93 mil millones en 2026, y alcance USD 37,68 mil millones para 2031, creciendo a una CAGR del 13,59% de 2026 a 2031.

Las ampliaciones del reembolso de sensores, los avances tecnológicos en sensores de uso prolongado y la integración de datos en tiempo real en plataformas de diabetes habilitadas por inteligencia artificial están comprimiendo los plazos de adopción y desplazando los ingresos de los medidores tradicionales de punción digital. La ampliación de la elegibilidad de Medicare añadió 3,5 millones de usuarios potenciales de monitoreo continuo de glucosa (MCG) en 2024, mientras que la entrada del MCG de venta libre (OTC) ha abierto el canal minorista a adultos con diabetes tipo 2 que no requieren recetas médicas. En conjunto, estos cambios de política y de canal están catalizando un crecimiento de dos dígitos en el mercado de monitoreo de glucosa en sangre en toda América del Norte.

Conclusiones Clave del Informe

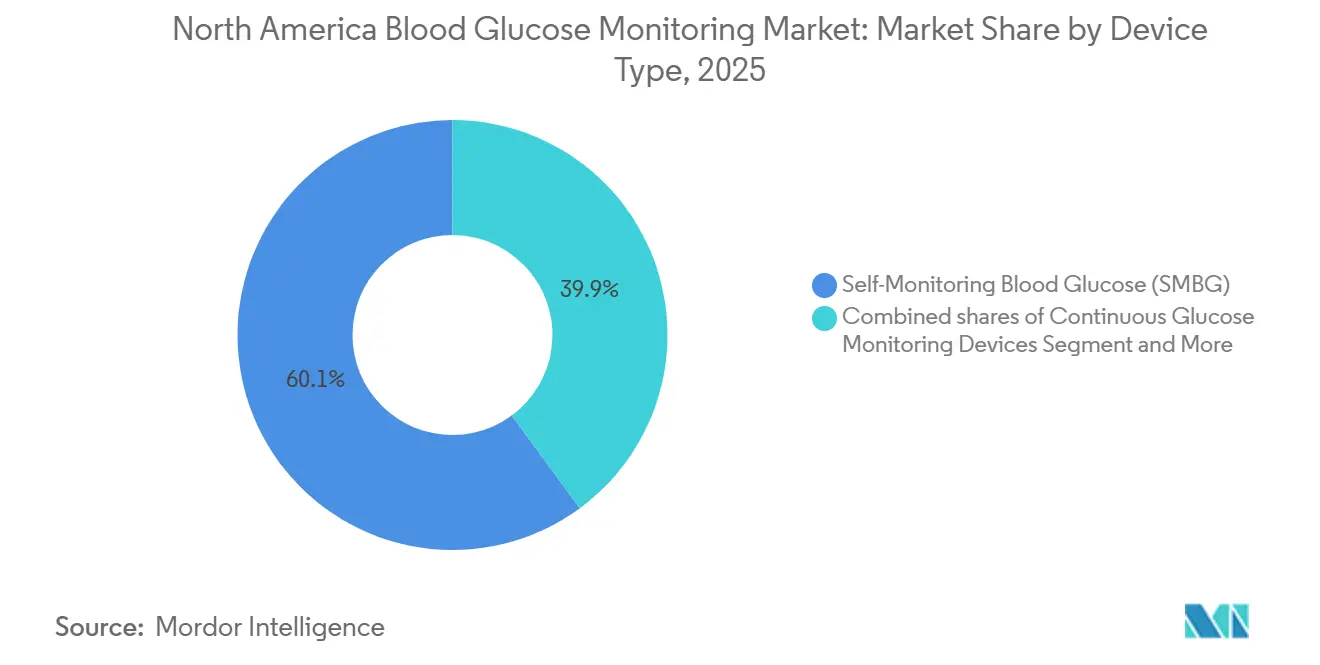

- Por dispositivo, los dispositivos de automonitoreo de glucosa en sangre (AMGS) lideraron con el 60,1% de la participación del mercado de monitoreo de glucosa en sangre en 2025, mientras que se proyecta que el MCG se expanda a una CAGR del 13,76% hasta 2031.

- Por aplicaciones, las aplicaciones de gestión de diabetes representaron el 73,21% del tamaño del mercado de monitoreo de glucosa en sangre en 2025, mientras que se prevé que el monitoreo de salud y bienestar crezca un 14,78% entre 2026 y 2031.

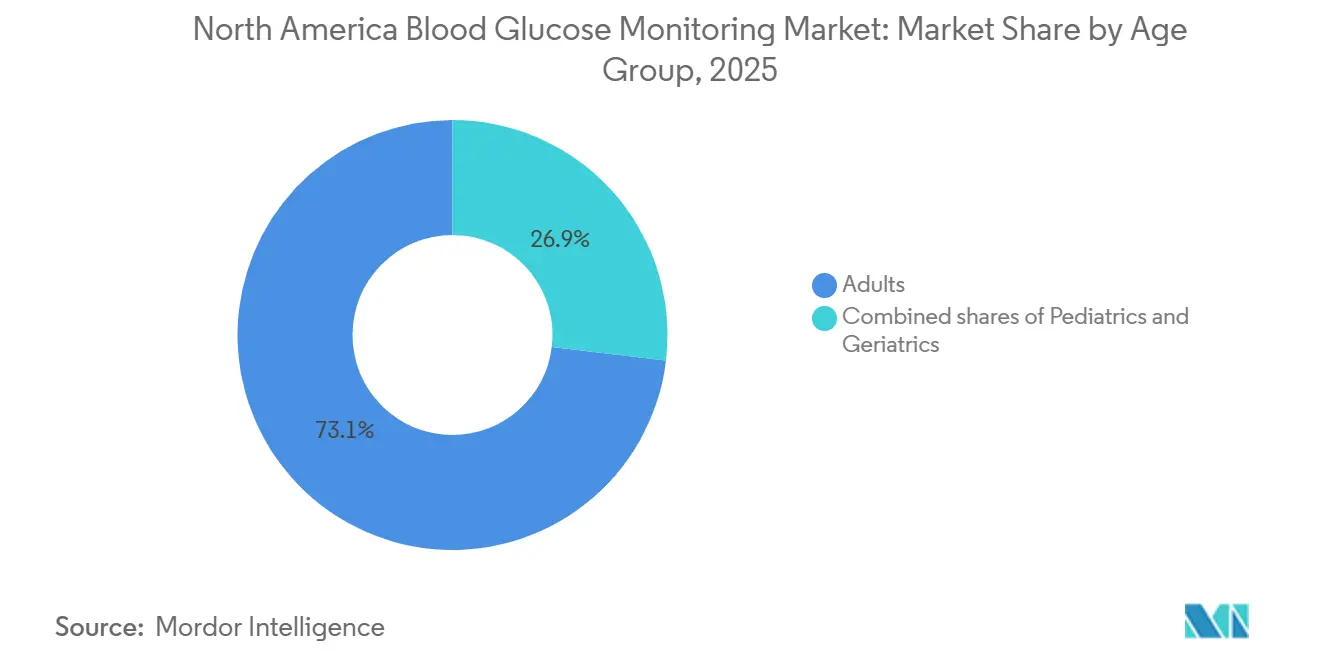

- Por grupo de edad, los adultos representaron el 73,1% de los usuarios en 2025; se espera que el segmento pediátrico crezca a una CAGR del 15,6% hasta 2031.

- Por tipo de prueba, los métodos de prueba invasivos capturaron el 61,65% de la participación en 2025, mientras que se proyecta que los sistemas no invasivos registren una tasa de crecimiento del 14,21% para 2031.

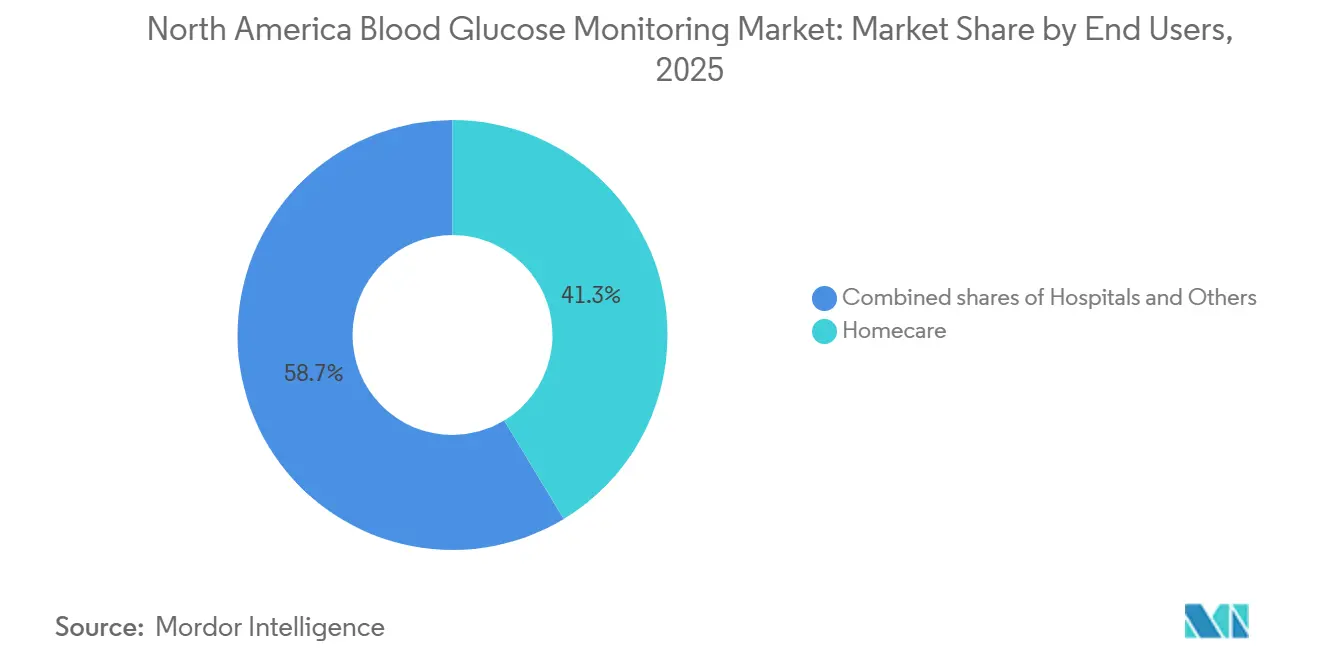

- Por usuarios finales, los entornos de atención domiciliaria representaron el 41,34% de los ingresos de 2025 y se encuentran en una trayectoria de expansión del 15,11% hasta 2031.

- Por país, Estados Unidos contribuyó con el 83,1% del valor regional en 2025, mientras que México está preparado para crecer a una CAGR del 14,32% a medida que la adquisición del sector público amplía el acceso.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Monitoreo de Glucosa en Sangre en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ampliaciones Favorables del Reembolso (CMS, Pagadores Privados) | +3.2% | Estados Unidos, con efecto secundario en los planes provinciales canadienses | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en Sensores MCG de Uso Prolongado | +2.8% | América del Norte, liderada por las aprobaciones de la FDA de EE. UU. y las autorizaciones de Health Canada de Canadá | Mediano plazo (2-4 años) |

| Creciente Adopción del MCG por Parte de Pacientes con Diabetes Tipo 2 Más Allá de los Usuarios de Insulina | +2.5% | Estados Unidos y Canadá, adopción temprana en el México urbano (Ciudad de México, Monterrey, Guadalajara) | Mediano plazo (2-4 años) |

| Lanzamiento del Canal Minorista y OTC para Dispositivos MCG | +1.8% | Estados Unidos, concentrado en las redes de farmacias CVS, Walgreens y Walmart | Corto plazo (≤ 2 años) |

| Transición hacia Plataformas de Diabetes Basadas en Datos y Habilitadas por IA | +1.9% | Estados Unidos y Canadá, programas piloto en Ciudad de México y Monterrey | Largo plazo (≥ 4 años) |

| La Proximidad Geográfica en la Fabricación de Sensores Reduce el Riesgo de la Cadena de Suministro | +1.2% | América del Norte, con centros de fabricación en Illinois, Arizona y Monterrey | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ampliaciones Favorables del Reembolso (CMS, Pagadores Privados)

La norma de Medicare de 2024 que amplió la cobertura del MCG a usuarios de insulina no intensiva eliminó una barrera histórica, duplicando la población de adultos mayores elegibles a 5,3 millones e impulsando un aumento del 47% en las prescripciones entre los miembros de Medicare Advantage en el primer semestre de 2025. Los aseguradores comerciales replicaron el cambio y redujeron los obstáculos de autorización previa, permitiendo a las farmacias almacenar MCG de venta libre en todo el país. Las organizaciones de atención responsable están aprovechando estos beneficios para reducir las visitas a urgencias, acelerando la migración de ingresos del AMGS al MCG e impulsando el impulso general del mercado de monitoreo de glucosa en sangre.

Avances Tecnológicos en Sensores MCG de Uso Prolongado

Los sensores de catorce y quince días, como FreeStyle Libre 3 y Dexcom G7, logran puntuaciones de diferencia relativa absoluta media (MARD, por sus siglas en inglés) por debajo del 8,5%, cumpliendo con los estándares de dosificación de insulina sin confirmación mediante punción digital. Los avances en la fabricación mediante impresión de electrodos de rollo a rollo han reducido los costos unitarios en aproximadamente un 25% desde 2024. Los menores costos de monitoreo por día hacen que el MCG sea competitivo en precio con el AMGS de múltiples punciones, estimulando los proyectos piloto hospitalarios y la adopción minorista en el mercado de monitoreo de glucosa en sangre.

Creciente Adopción del MCG por Parte de Pacientes con Diabetes Tipo 2 Más Allá de los Usuarios de Insulina

Los Estándares Actualizados de la ADA ahora recomiendan el MCG para adultos que tienen dificultades para alcanzar los objetivos glucémicos, independientemente de la intensidad de la insulina. Los datos del mundo real de Kaiser Permanente mostraron reducciones de 0,8 puntos en la HbA1c para usuarios sin insulina frente a 0,3 puntos con AMGS. Los empleadores autoasegurados han reaccionado eliminando los copagos, apostando a que la progresión diferida hacia la insulina compensa los costos del programa. Estos movimientos amplían colectivamente el mercado de monitoreo de glucosa en sangre al atraer a un segmento previamente desatendido.

Transición hacia Plataformas de Diabetes Basadas en Datos y Habilitadas por IA

Los análisis en la nube convierten los flujos de glucosa sin procesar en información predictiva. La versión 2025 de Dexcom Clarity advierte a los usuarios hasta 60 minutos antes de una hipoglucemia proyectada. Los datos de Libre de Abbott ahora alimentan el algoritmo Control-IQ de Tandem, lo que permite a las bombas ajustar las tasas basales cada cinco minutos. La guía de SaMD de la FDA impone un rigor de validación, pero el valor del ecosistema supera los costos de cumplimiento, sustentando la expansión a largo plazo del mercado de monitoreo de glucosa en sangre.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Recurrentes de Sensores y Tiras para Usuarios de Bajos Ingresos | -1.8% | Estados Unidos, particularmente en áreas rurales y estados con expansión de Medicaid; población no asegurada de México | Corto plazo (≤ 2 años) |

| Preocupaciones de Precisión / Calibración en Rangos Extremos de Glucosa | -0.9% | América del Norte, que afecta a todos los mercados con enfoque en poblaciones pediátricas y geriátricas | Mediano plazo (2-4 años) |

| Disparidades en la Cobertura de Medicaid Estado por Estado | -1.2% | Estados Unidos, concentrado en estados sin expansión (Texas, Florida, Georgia, Alabama) | Mediano plazo (2-4 años) |

| Costos de Cumplimiento de Ciberseguridad y Privacidad de Datos (HIPAA, FDA) | -1.0% | Estados Unidos y Canadá, que afecta a todos los fabricantes de dispositivos conectados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Recurrentes de Sensores y Tiras para Usuarios de Bajos Ingresos

Los adultos sin seguro o con seguro insuficiente enfrentan precios de lista de USD 350 por mes para sensores MCG y USD 60-150 para tiras AMGS de marca [1]Coalición de Defensa del Paciente con Diabetes, "Encuesta de Costos para Pacientes 2025," diabetespac.org. La carga de costos lleva al racionamiento de pruebas, aumentando los riesgos de hipo- e hiperglucemia no detectadas. Aunque los fabricantes ofrecen planes de descuento, los límites de inscripción dejan a muchos excluidos, moderando la penetración a corto plazo del mercado de monitoreo de glucosa en sangre en los segmentos de menores ingresos.

Disparidades en la Cobertura de Medicaid Estado por Estado

Solo 10 estados proporcionan acceso irrestricto al MCG, mientras que 22 restringen la cobertura a usuarios intensivos de insulina [2]Kaiser Family Foundation, "Políticas de Cobertura de MCG de Medicaid por Estado," kff.org. Los retrasos en la aprobación se extienden hasta 90 días en Texas y Florida, deprimiendo las tasas de adopción entre los 12 millones de beneficiarios de Medicaid con diabetes en esas jurisdicciones. La fragmentación obliga a los proveedores a gestionar 50 reglas de reembolso, inflando los gastos administrativos y frenando el crecimiento en el mercado de monitoreo de glucosa en sangre hasta que se materialice la armonización de políticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El MCG Gana Terreno Mientras el AMGS Mantiene el Volumen

Se prevé que los ingresos del MCG eclipsen al AMGS a pesar de la participación del 60,1% del AMGS en el mercado de monitoreo de glucosa en sangre en 2025. La tasa de crecimiento del 13,76% del MCG refleja sensores de uso extendido, disponibilidad OTC y la expansión de Medicare. Se proyecta que el tamaño del mercado de monitoreo de glucosa en sangre para el MCG se componga más rápidamente a medida que el costo por día disminuya y la precisión clínica aumente [3]Abbott Laboratories, "Informe Anual de Abbott 2025," abbott.com. El AMGS sigue arraigado en los hospitales donde los medidores de punto de atención se integran con los registros electrónicos de salud, pero incluso aquí, los medidores conectados apuntan a imitar el flujo de datos continuo.

Está emergiendo un patrón de adopción bifurcado: la mayoría de los niños recién diagnosticados con diabetes tipo 1 comienzan con MCG dentro de los tres meses, pero la adopción entre los adultos mayores se rezaga debido a la complejidad de la interfaz. Los proveedores están respondiendo con receptores simplificados y sensores implantables de seis meses, moderando la deserción. En conjunto, estas dinámicas sostienen un sólido flujo de oportunidades tanto para dispositivos MCG premium como para dispositivos AMGS orientados al valor dentro del mercado de monitoreo de glucosa en sangre más amplio.

Por Aplicaciones: La Gestión de Diabetes Domina, el Monitoreo de Bienestar Emerge

Las aplicaciones terapéuticas de gestión de diabetes representaron el 73,21% del valor de 2025, sustentando la mayor porción de la participación del mercado de monitoreo de glucosa en sangre. Las bombas de circuito cerrado, las revisiones de telesalud y los paneles de salud poblacional intensifican la utilización de datos, apoyando una trayectoria de crecimiento futuro del 14,78%.

El monitoreo orientado al bienestar a través de modelos de suscripción como Levels Health introduce el MCG a los entusiastas del fitness y a los prediabéticos, ampliando la conciencia más allá de las indicaciones clínicas. Aunque todavía representa una porción modesta del tamaño del mercado de monitoreo de glucosa en sangre, la adopción por estilo de vida contribuye con volumen incremental de sensores y podría canalizar a los usuarios hacia vías terapéuticas al momento del diagnóstico.

Por Grupo de Edad: Auge Pediátrico, Base Adulta

Los adultos mantuvieron una participación del 73,1% en 2025, reflejando la prevalencia del tipo 2. Sin embargo, se proyecta que el segmento pediátrico registre una CAGR del 15,6% a medida que las políticas escolares permitan el monitoreo en clase y las etiquetas de la FDA se extiendan a niños tan pequeños como de dos años. Los fabricantes simplifican la inserción y habilitan la visualización por parte de los cuidadores, mejorando la adherencia entre los menores.

Dentro de la geriatría, el MCG tiene una penetración limitada en aquellos mayores de 75 años en comparación con la alta adopción entre el grupo de 65 a 74 años. La fragilidad de la piel y los obstáculos de alfabetización digital ralentizan la conversión, pero las opciones implantables y los lectores simplificados podrían desbloquear un potencial al alza, sustentando un crecimiento incremental para el mercado de monitoreo de glucosa en sangre.

Por Tipo de Prueba: Las Pruebas Invasivas Dominan, las No Invasivas Ganan Atención

Las modalidades invasivas capturaron el 61,65% de la participación en 2025, pero prototipos no invasivos como el Bio-RFID de Know Labs están apuntando a presentaciones ante la FDA para 2026. Si los ensayos logran una MARD inferior al 10%, los dispositivos portátiles no invasivos podrían ampliar el tamaño del mercado de monitoreo de glucosa en sangre al atraer a usuarios con aversión a los sensores.

Los métodos ópticos aún enfrentan interferencias de pigmentación e hidratación, lo que mantiene la autorización clínica fuera de alcance. Sin embargo, USD 420 millones en financiamiento de capital de riesgo en 2025 señalan la confianza de los inversores en un eventual avance. Mientras tanto, el MCG invasivo continúa refinando su química y extendiendo la vida útil del sensor, reforzando la fortaleza de los actores establecidos.

Por Usuario Final: La Atención Domiciliaria Domina, los Hospitales se Modernizan

La atención domiciliaria representó el 41,34% de los ingresos de 2025 gracias a los incentivos de telesalud y los nuevos códigos de facturación de monitoreo remoto de pacientes (RPM, por sus siglas en inglés) que pagan a los médicos USD 64 por 20 minutos de interpretación mensual de datos de MCG. La preferencia por las visitas virtuales de endocrinología sustenta una perspectiva de crecimiento del 15,11%.

Los hospitales siguen siendo indispensables para la atención aguda, dependiendo de medidores centralizados que cumplen con los estándares de la Comisión Conjunta. Los estudios piloto en Johns Hopkins muestran una reducción significativa de la hipoglucemia con MCG para pacientes hospitalizados, lo que sugiere una penetración futura una vez que la FDA apruebe las decisiones de dosificación en sala. Los centros de atención a largo plazo y los establecimientos correccionales representan segmentos más pequeños pero especializados que demandan dispositivos robustos y fácilmente auditables, completando las oportunidades en el mercado de monitoreo de glucosa en sangre.

Análisis Geográfico

Estados Unidos ancla el mercado de monitoreo de glucosa en sangre con el 83,1% del valor de 2025. La amplia cobertura de Medicare y de los pagadores comerciales, combinada con 37,3 millones de diabéticos diagnosticados, sustenta las ventajas de escala para los proveedores. La proximidad geográfica en la fabricación se está intensificando; la planta de Dexcom en Arizona por USD 150 millones abastecerá la demanda de EE. UU. y Canadá, reduciendo el riesgo de envíos desde Europa.

Canadá se beneficia de los programas de MCG financiados por las provincias, aunque persisten las disparidades de política interprovincial. Ontario y Columbia Británica reembolsan a los usuarios intensivos de insulina con diabetes tipo 2, pero Quebec aplica umbrales estrictos de HbA1c, retrasando la adopción y limitando la contribución general de Canadá al mercado de monitoreo de glucosa en sangre.

México es la geografía de más rápido crecimiento con una CAGR del 14,32% hasta 2031, impulsada por un programa nacional que apunta a 500.000 colocaciones de MCG para 2028. El centro de distribución de Abbott en Monterrey reduce los tiempos de entrega, mientras que los primeros proyectos piloto de aseguradoras privadas en centros urbanos insinúan una demanda comercial incipiente. A pesar del menor gasto per cápita, el crecimiento en volumen posiciona a México como un contribuyente emergente al mercado de monitoreo de glucosa en sangre en América del Norte.

Panorama Competitivo

La concentración de ingresos del MCG es alta: Abbott, Dexcom y Medtronic dominan la mayoría de las ventas de la categoría, reflejando la intensidad de capital y la complejidad regulatoria. La franquicia FreeStyle Libre de Abbott registró ingresos significativos en ventas globales de 2025, una porción considerable de los cuales proviene de América del Norte. La base instalada de Dexcom superó los 2,5 millones de usuarios, y su Stelo OTC apunta a 500.000 adicionales para finales de 2026. El sistema Guardian 4 de Medtronic junto con la bomba MiniMed 780G crea un sistema de circuito cerrado que asegura los ingresos por consumibles.

El AMGS sigue fragmentado con marcas de tiras de marca privada y medidores conectados de Ascensia y LifeScan. Senseonics apunta al MCG implantable de uso prolongado, abordando los puntos de dolor de adherencia para los adultos mayores. Las plataformas de bienestar directo al consumidor como Levels Health generan conciencia entre categorías, potencialmente alimentando el crecimiento futuro de prescripciones. Las solicitudes de patentes enfatizan la longevidad del sensor y el monitoreo de doble analito, presagiando una innovación continua que dará forma a la trayectoria del mercado de monitoreo de glucosa en sangre.

Líderes de la Industria de Monitoreo de Glucosa en Sangre en América del Norte

Dexcom

Johnson & Johnson

F. Hoffmann-La Roche AG

Abbott Diabetes Care

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Dexcom presentó un sensor G7 de 15 días para adultos en EE. UU., con disponibilidad minorista prevista para mediados de 2026.

- Octubre de 2025: OSR Holdings alcanzó un acuerdo vinculante para adquirir Woori IO Co., una empresa reconocida por su tecnología de monitoreo de glucosa no invasivo. La adquisición se completará mediante un intercambio total de acciones.

- Julio de 2025: Abbott introdujo su dispositivo de monitoreo de glucosa más reciente, el FreeStyle Libre 3 Plus, en el mercado canadiense. El sistema utiliza el sensor más pequeño de la empresa hasta la fecha, ofreciendo a las personas con diabetes una forma más ligera y menos intrusiva de monitorear su nivel de azúcar en sangre.

Alcance del Informe del Mercado de Monitoreo de Glucosa en Sangre en América del Norte

Según el alcance del mercado, el monitoreo de glucosa en sangre es el proceso fundamental de medir la concentración de glucosa (azúcar) en la sangre, sirviendo como una herramienta crítica para el manejo de la diabetes y la comprensión de la salud metabólica.

El mercado de monitoreo de glucosa en sangre en América del Norte está segmentado por dispositivo, aplicaciones, grupo de edad, tipo de prueba, usuarios finales y geografía. Por dispositivo, el mercado está segmentado en dispositivos de automonitoreo de glucosa en sangre, dispositivos de monitoreo continuo de glucosa y dispositivos portátiles no invasivos emergentes. Por aplicaciones, el mercado está segmentado en gestión de diabetes bovina, monitoreo de salud y bienestar, y otros. Por grupo de edad, el mercado está segmentado en pediatría, adultos y geriatría. Por tipo de prueba, el mercado está segmentado en invasivo y no invasivo. Por usuarios finales, el mercado está segmentado en hospitales, atención domiciliaria y otros. Geográficamente, el mercado está segmentado en Estados Unidos, Canadá y México. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Dispositivos de Automonitoreo de Glucosa en Sangre |

| Dispositivos de Monitoreo Continuo de Glucosa |

| Dispositivos Portátiles No Invasivos Emergentes |

| Gestión de Diabetes |

| Monitoreo de Salud y Bienestar |

| Otros |

| Pediatría |

| Adultos |

| Geriatría |

| Invasivo |

| No Invasivo |

| Hospitales |

| Atención Domiciliaria |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Por Dispositivo | Dispositivos de Automonitoreo de Glucosa en Sangre |

| Dispositivos de Monitoreo Continuo de Glucosa | |

| Dispositivos Portátiles No Invasivos Emergentes | |

| Por Aplicaciones | Gestión de Diabetes |

| Monitoreo de Salud y Bienestar | |

| Otros | |

| Por Grupo de Edad | Pediatría |

| Adultos | |

| Geriatría | |

| Por Tipo de Prueba | Invasivo |

| No Invasivo | |

| Por Usuario Final | Hospitales |

| Atención Domiciliaria | |

| Otros | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de monitoreo de glucosa en sangre en América del Norte en 2031?

Se prevé que el mercado de monitoreo de glucosa en sangre alcance USD 37,68 mil millones para 2031.

¿Qué categoría de dispositivo está creciendo más rápido en América del Norte?

Los sistemas de monitoreo continuo de glucosa están avanzando a una CAGR del 13,76% hasta 2031, la más alta entre las principales categorías.

¿Cómo ha afectado la política de Medicare a la adopción del MCG?

El CMS amplió la elegibilidad en 2024, duplicando instantáneamente la población de adultos mayores elegibles e incrementando las prescripciones de MCG en un 47% entre los miembros de Medicare Advantage en 2025.

¿Qué país de América del Norte muestra el crecimiento de mercado más rápido?

México lidera con una CAGR proyectada del 14,32% a medida que su programa nacional de diabetes despliega dispositivos MCG ampliamente.

Última actualización de la página el: