Tamaño y Participación del Mercado de Automonitoreo de Glucosa en Sangre en América Latina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

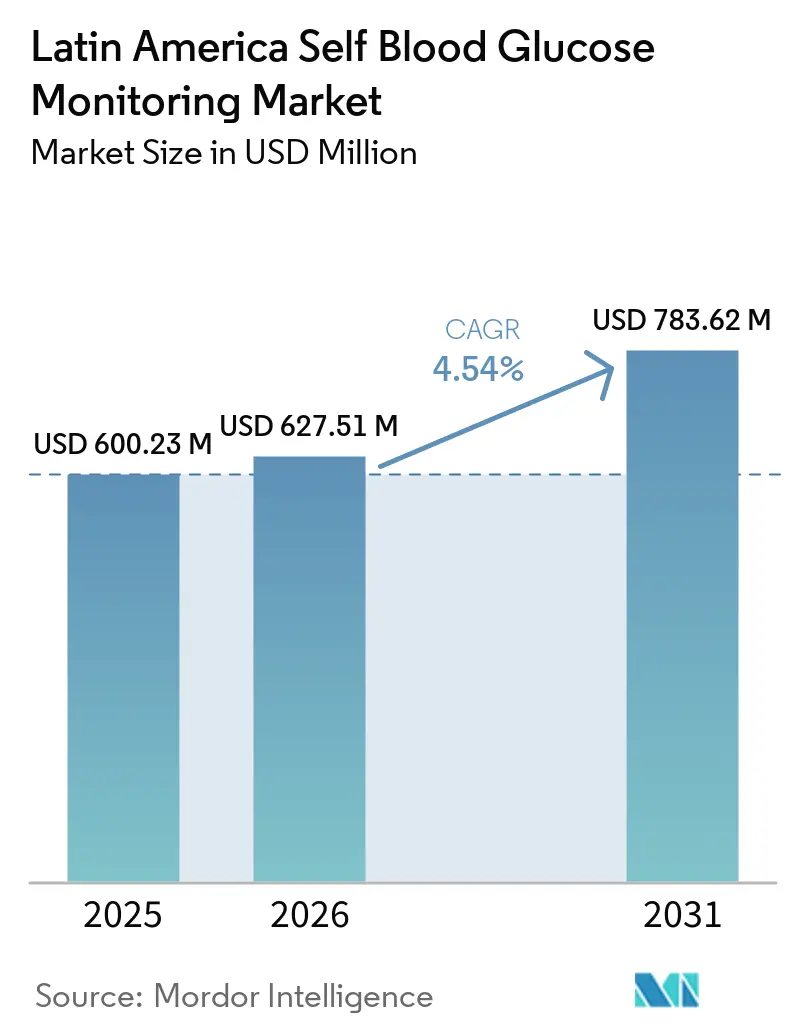

| Tamaño del mercado en el año base (2025) | 600.23 Millones de dólares |

| Tamaño del Mercado (2026) | 627.51 Millones de dólares |

| Tamaño del Mercado (2031) | 783.62 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.54% CAGR |

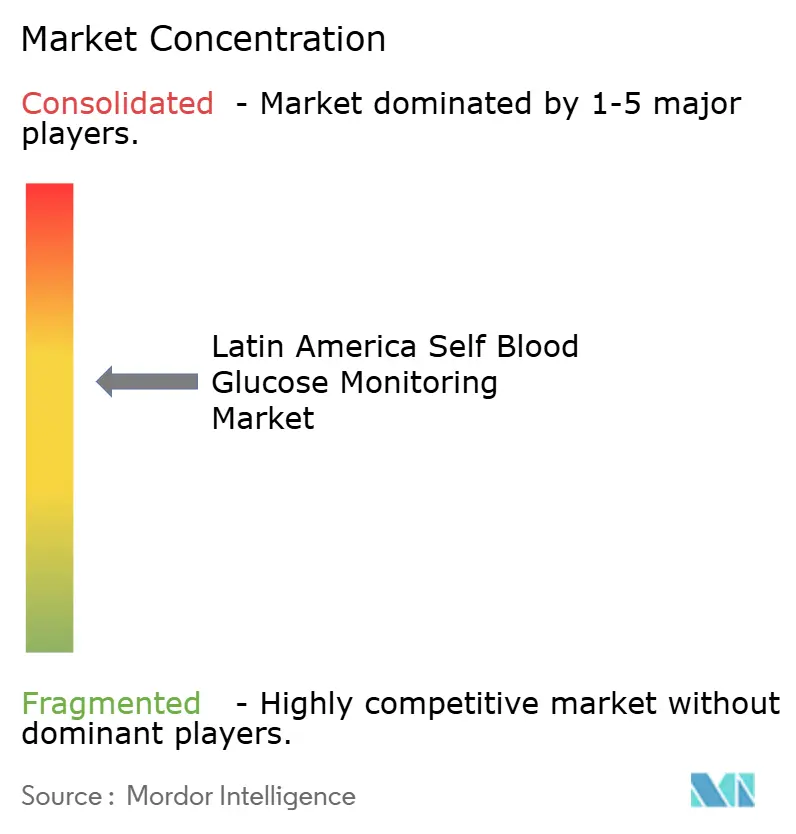

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automonitoreo de Glucosa en Sangre en América Latina por Mordor Intelligence

El tamaño del Mercado de Automonitoreo de Glucosa en Sangre en América Latina fue valorado en USD 600,23 millones en 2025 y se estima que crecerá desde USD 627,51 millones en 2026 hasta alcanzar USD 783,62 millones en 2031, a una CAGR del 4,54% durante el período de pronóstico (2026-2031).

Las tiras reactivas establecen el patrón para la creación de valor recurrente a través de pruebas capilares de alta frecuencia, mientras que el alcance de las farmacias minoristas y la logística emergente de e-farmacias configuran los patrones de acceso en los grandes corredores urbanos. Brasil mantiene la mayor base a nivel de país por valor, mientras que México registra el ritmo de crecimiento más rápido hasta 2031, lo que refleja la concentración de la demanda en zonas de alta prevalencia y densas redes minoristas. La diabetes tipo 2 sigue siendo el principal grupo de demanda, con la diabetes gestacional como el segmento de más rápido crecimiento, a medida que los protocolos prenatales amplían los requisitos de monitoreo en las principales ciudades. El monitoreo continuo de glucosa se expande entre los usuarios de insulina en canales privados, aunque las autopruebas con punción digital continúan representando la mayor parte de los volúmenes minoristas entre las poblaciones de tipo 2 no insulinodependientes. Una supervisión más estricta de las importaciones y la aplicación de controles de calidad[1]Agência Nacional de Vigilância Sanitária, "Dispositivos Médicos com Irregularidades São Barrados Pela Anvisa," ANVISA, gov.br reconfiguran los volúmenes dependientes de licitaciones en localidades clave, y las alianzas con grandes cadenas de farmacias respaldan el posicionamiento de marca y los programas de adherencia posteriores.

Conclusiones Clave del Informe

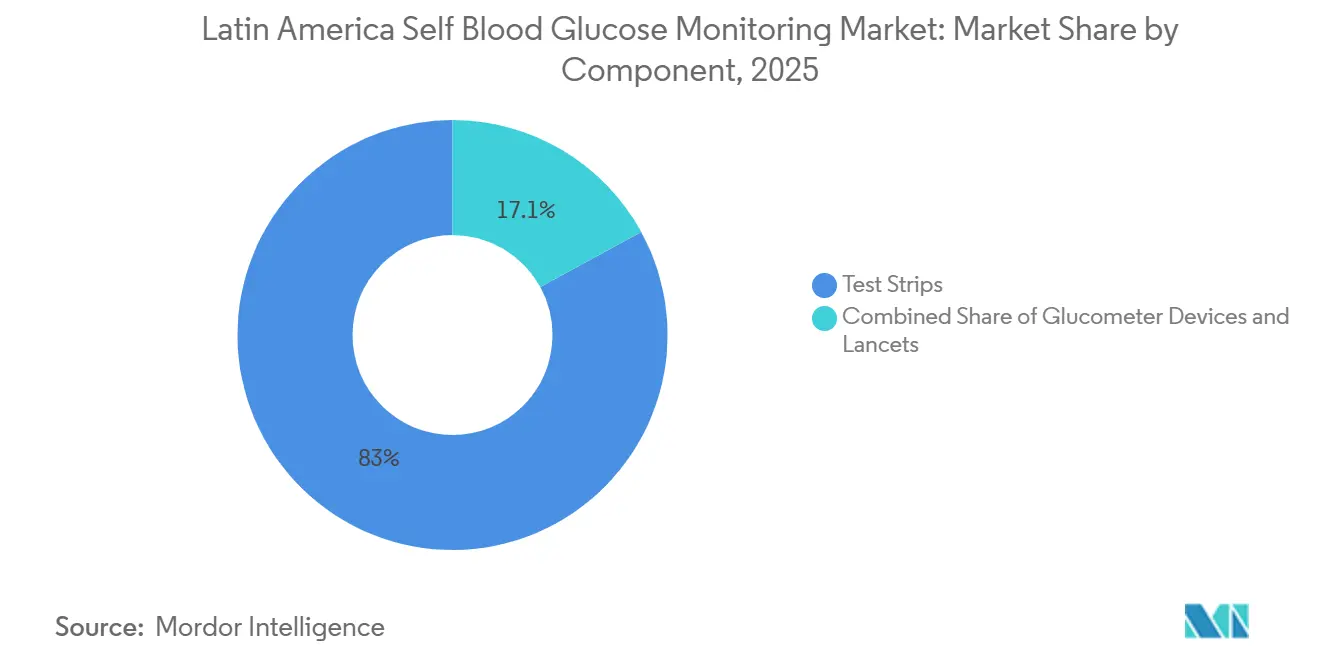

- Por componente, las tiras reactivas lideraron con una participación de ingresos del 82,95% en 2025, y se proyecta que el mismo subsegmento crezca a una CAGR del 5,21% hasta 2031.

- Por tipo de paciente, la diabetes tipo 2 representó el 88,35% de los ingresos de 2025, mientras que se prevé que la diabetes gestacional se expanda a una CAGR del 7,46% hasta 2031.

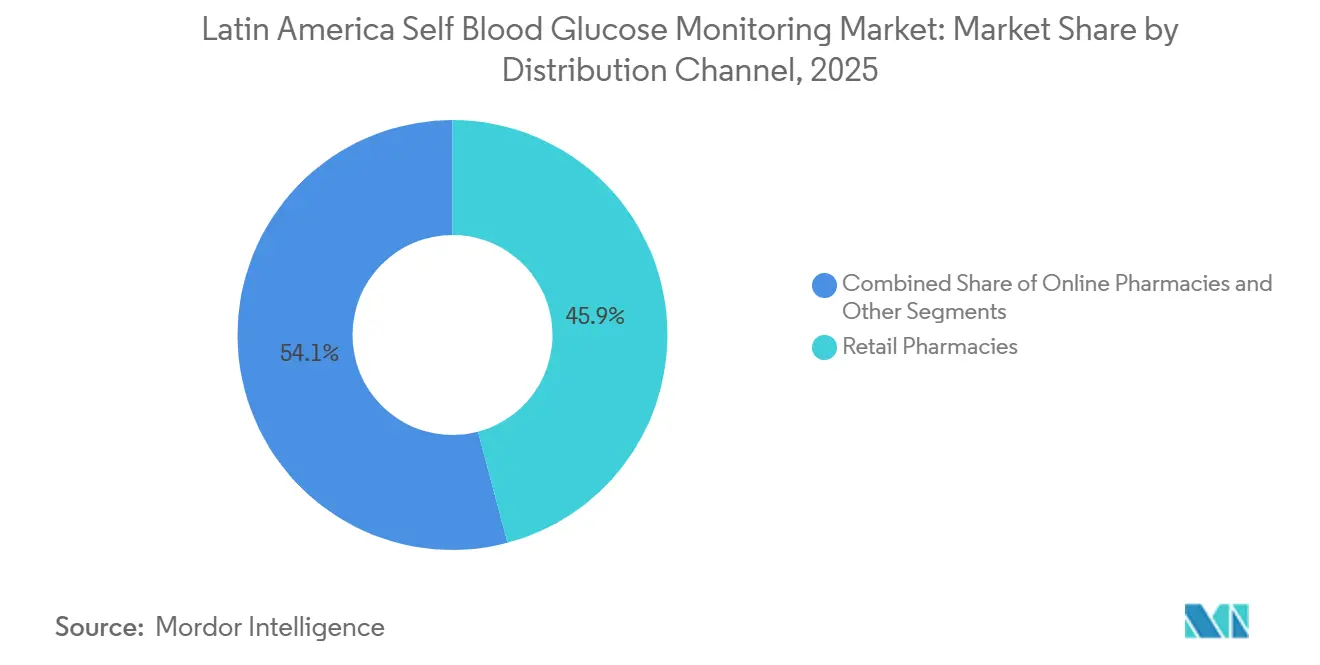

- Por canal de distribución, las farmacias minoristas representaron una participación del 45,89% del tamaño del mercado de Automonitoreo de Glucosa en Sangre en América Latina en 2025, mientras que las farmacias en línea registraron la CAGR proyectada más alta, del 8,85%, hasta 2031.

- Por usuario final, los entornos de atención domiciliaria concentraron el 58,09% de los ingresos de 2025 y se proyecta que avancen a una CAGR del 5,37% durante 2026-2031.

- Por país, Brasil concentró el 39,26% en 2025, mientras que se proyecta que México crezca a una CAGR del 5,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Automonitoreo de Glucosa en Sangre en América Latina

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Diabetes y Carga de Casos No Diagnosticados | +1.8% | Brasil, México, Argentina como núcleo; extensión a Chile, Colombia | Mediano plazo (2–4 años) |

| Provisión Pública y Reembolso de Suministros de Automonitoreo de Glucosa en Sangre | +1.3% | Ciudades del SUS en Brasil, PAMI en Argentina, zonas IMSS/ISSSTE en México | Largo plazo (≥ 4 años) |

| Transición hacia la Autogestión Domiciliaria y la Habilitación Digital | +0.9% | Centros urbanos: São Paulo, Ciudad de México, Buenos Aires | Corto plazo (≤ 2 años) |

| Expansión del Cumplimiento Minorista y de E-Farmacias para Mejorar el Acceso | +0.6% | Nacional, con ganancias tempranas en Santiago, Valparaíso, Concepción | Mediano plazo (2–4 años) |

| Fidelización de Marca entre Glucómetro y Tira Reactiva que Sostiene los Volúmenes Recurrentes de Tiras | +0.5% | Global | Largo plazo (≥ 4 años) |

| Programas de Farmacia Omnicanal que Impulsan la Adherencia | +0.4% | Áreas metropolitanas de Brasil, ciudades de primer nivel de México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Diabetes y Carga de Casos No Diagnosticados en América Latina

La creciente carga de la diabetes en América Latina incrementa las autopruebas rutinarias de glucosa para los casos recién identificados y para los pacientes que intensifican su tratamiento. México ejemplifica el desafío con un alto perfil de prevalencia en adultos[2]International Diabetes Federation, "Mexico Country Profile," Diabetes Atlas, diabetesatlas.org, lo que sostiene un monitoreo frecuente en los corredores urbanos con densas redes de farmacias. Los sistemas de salud están impulsando más tamizajes oportunistas a través de la atención primaria y los entornos laborales, lo que canaliza a los pacientes recién diagnosticados hacia el mercado de automonitoreo de glucosa en sangre en América Latina como primer paso en la autogestión. La detección temprana de casos vincula la adopción del glucómetro con el asesoramiento conductual y el ajuste dietético, lo que estabiliza el uso básico de tiras antes de cualquier transición hacia terapias avanzadas. Los equipos de atención primaria enfatizan las pruebas capilares para pacientes no insulinodependientes con el fin de apoyar la titulación de medicamentos y detectar complicaciones con mayor prontitud. Estos cambios elevan el consumo recurrente de tiras a medida que más adultos formalizan rutinas de pruebas diarias o semanales alineadas con las guías clínicas locales.

Provisión Pública y Reembolso de Suministros de Automonitoreo de Glucosa en Sangre

Los programas del sector público en toda la región refuerzan el automonitoreo al integrar glucómetros y tiras reactivas en las vías de atención de enfermedades crónicas para cohortes priorizadas. Los programas municipales y provinciales registran a los usuarios elegibles e incorporan los reabastecimientos de automonitoreo de glucosa en sangre dentro de los seguimientos programados, lo que reduce las ausencias y mantiene la adherencia estable a lo largo del tiempo. Los planes de seguridad social y de jubilados fortalecen el acceso para los pacientes mayores que requieren controles más frecuentes debido a la multimorbilidad y el uso de insulina. Cuando los formularios públicos excluyen glucómetros o limitan las asignaciones de tiras, las compras minoristas y el apoyo del empleador cubren la brecha. Este sistema fragmentado sigue beneficiando al Mercado de Automonitoreo de Glucosa en Sangre en América Latina porque múltiples vías de acceso estabilizan los volúmenes mensuales a medida que los pacientes combinan suministros públicos con recargas minoristas. En las zonas urbanas densas, esta combinación de vías mantiene un flujo predecible a través de las cadenas de farmacias y los centros de distribución.

Transición hacia la Autogestión Domiciliaria de la Diabetes y la Habilitación Digital

El monitoreo domiciliario estructurado con glucómetros conectados y aplicaciones de asesoramiento está mejorando los resultados y reduciendo el uso de atención aguda. En Ecuador, un programa controlado que utilizó el automonitoreo de glucosa en sangre habilitado con Bluetooth integrado con soporte de aplicación redujo la HbA1c media en 2,67 puntos porcentuales frente a 1,38 puntos en la atención estándar, eliminó las visitas a urgencias que habían ocurrido a una tasa base del 16% y generó ahorros netos mensuales por paciente, lo que en conjunto constituye un argumento sólido para una implementación a escala, según un artículo de febrero de 2026 publicado en Frontiers in Clinical Diabetes and Healthcare[3]Frontiers Editorial, "Structured Telemonitoring With Bluetooth-Enabled SMBG Reduces HbA1c and Acute Events in Ecuador," Frontiers in Clinical Diabetes and Healthcare, frontiersin.org. El mismo protocolo reportó una reducción anualizada de costos hospitalarios cuando se extrapoló a la población inscrita, lo que indica que las pruebas capilares consistentes más los recordatorios digitales pueden evitar eventos desestabilizadores e ingresos hospitalarios. A medida que los programas se expanden, el automonitoreo de glucosa en sangre de alta frecuencia durante la titulación de dosis y el cambio de comportamiento apoya transiciones más seguras para los regímenes de insulina y orales. Los glucómetros conectados y los paneles de aplicaciones también agilizan la revisión clínica entre visitas, lo que favorece los reabastecimientos específicos en lugar de las asignaciones generales. Estos avances posicionan al mercado de automonitoreo de glucosa en sangre en América Latina como una capa fundamental en los modelos de atención digital híbrida que combinan consultas presenciales con seguimiento basado en datos.

La Expansión del Cumplimiento Minorista y de E-Farmacias Mejora el Acceso al Automonitoreo de Glucosa en Sangre

Las grandes cadenas de farmacias y las crecientes plataformas de e-farmacias están haciendo que los suministros de automonitoreo de glucosa en sangre sean más accesibles a través de entrega a domicilio, recogida en tienda y servicios de suscripción. Los kits combinados con tiras de inicio reducen la fricción para los nuevos usuarios y mejoran la incorporación de los hogares que gestionan a varios miembros diabéticos. Los programas de fidelización y los reabastecimientos automáticos fomentan un comportamiento de prueba continuo, lo que aumenta el consumo de tiras y mejora la fidelidad a las marcas líderes. A medida que las opciones omnicanal se extienden desde las grandes ciudades hacia los centros secundarios, la comodidad de compra y la transparencia de precios configuran la elección de marca. Investigaciones revisadas por pares procedentes de Perú han documentado una amplia dispersión de precios en glucómetros y tiras, lo que subraya por qué la visibilidad de precios y la elección de canal afectan el comportamiento del usuario dentro del mercado de automonitoreo de glucosa en sangre en América Latina. Estas dinámicas de canal respaldan una adopción más rápida en los mercados de países con mayor crecimiento.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Adopción de MCG entre Usuarios de Insulina que Reduce la Frecuencia de Punción Digital | -0.9% | Centros urbanos de Brasil, Ciudad de México, Santiago | Mediano plazo (2–4 años) |

| Dependencia de Importaciones, Volatilidad Cambiaria y Topes de Precios que Presionan los Márgenes del Automonitoreo de Glucosa en Sangre | -0.7% | Argentina, Brasil (exposición al real), zonas arancelarias regionales | Corto plazo (≤ 2 años) |

| Suspensiones Regulatorias/Interdicciones de Calidad que Interrumpen las Licitaciones Públicas | -0.3% | Jurisdicción de ANVISA en Brasil, supervisión de COFEPRIS en México | Corto plazo (≤ 2 años) |

| Tiras Falsificadas/Subestándar en Canales Informales que Erosionan la Confianza | -0.2% | Corredores fronterizos, redes minoristas informales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción de MCG entre Usuarios de Insulina que Reduce la Frecuencia de Punción Digital

Los sensores de glucosa continuos y flash ganan terreno entre los usuarios de insulina en canales privados, lo que reduce la frecuencia rutinaria de punción digital para los pacientes que logran hábitos estables de uso y escaneo. A medida que más clínicas de endocrinología adoptan protocolos de monitoreo continuo de glucosa como primera opción para el control deficiente, los usuarios de tiras de mayor frecuencia hacen la transición a sensores para la visibilidad diaria de tendencias. Esta sustitución afecta al Mercado de Automonitoreo de Glucosa en Sangre en América Latina principalmente en las áreas metropolitanas más prósperas, donde la cobertura privada o la capacidad de pago directo es mayor. Para las cohortes de tipo 2 no insulinodependientes, el automonitoreo de glucosa en sangre sigue siendo el estándar para la titulación de dosis y el manejo del estilo de vida, lo que sostiene una gran base de demanda recurrente de tiras. Muchas clínicas aún recomiendan controles capilares periódicos para los usuarios de monitoreo continuo de glucosa para confirmar lecturas durante cambios de dosis o cuando los sensores señalan inestabilidad, lo que preserva cierto volumen de tiras en flujos de trabajo híbridos. El efecto neto es un reequilibrio del consumo de tiras, alejándose de los usuarios intensivos de insulina hacia poblaciones más amplias no insulinodependientes y cohortes de incorporación.

Dependencia de Importaciones, Volatilidad Cambiaria y Topes de Precios que Presionan los Márgenes del Automonitoreo de Glucosa en Sangre

La dependencia de las importaciones de glucómetros y tiras expone a los operadores regionales a fluctuaciones cambiarias, plazos aduaneros y cambios en las clasificaciones arancelarias. En países con reembolso administrado o topes de precios, una depreciación repentina puede comprimir los márgenes de los distribuidores cuando los ajustes de precios se retrasan respecto a los movimientos cambiarios. La fragmentación de las adquisiciones y los márgenes variables agravan aún más la dispersión de precios minoristas, lo que influye en la rotación de productos entre los segmentos premium y de valor en el Mercado de Automonitoreo de Glucosa en Sangre en América Latina. Un artículo de febrero de 2025 publicado en BMJ Public Health[4]BMJ Public Health Editorial, "Availability and Prices of Blood Glucose Monitoring Products in Peru," BMJ Public Health, bmjpublichealth.bmj.com destacó amplias diferencias en la disponibilidad y los precios minoristas de los productos de monitoreo de glucosa, lo que valida el impacto que la estructura de adquisición y canal tiene sobre la asequibilidad y el acceso. Las empresas responden con ensamblaje local selectivo y una colaboración de pronóstico más estrecha con las cadenas de farmacias para reducir las roturas de stock y evitar promociones de precios en situaciones de apuro. Estas medidas ayudan a estabilizar el suministro, pero la volatilidad sigue siendo un riesgo de planificación tanto para los volúmenes de licitación como para los minoristas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Ventas Recurrentes de Tiras Anclan la Rentabilidad

Las tiras reactivas capturaron el 82,95% de los ingresos de 2025 y se proyecta que crezcan a una CAGR del 5,21%, lo que refleja el papel dominante de los consumibles en el Mercado de Automonitoreo de Glucosa en Sangre en América Latina. Las tiras reactivas representaron una gran participación del tamaño del mercado de automonitoreo de glucosa en sangre en América Latina en 2025, mientras que el hardware de glucómetros registró márgenes unitarios más reducidos a medida que las estrategias de colocación enfatizaban el arrastre recurrente de tiras. Las colocaciones de glucómetros subsidiadas o de bajo margen siguen siendo comunes para acelerar la incorporación, mientras que las recompras de tiras se extienden durante ciclos largos debido a la fidelización de marca y al ecosistema. Esa fidelización se fortalece porque muchos pacientes prefieren glucómetros y tiras compatibles que coincidan con los materiales de asesoramiento y los protocolos clínicos. Las características que reducen el desperdicio, como el muestreo de segunda oportunidad y los indicadores de llenado guiado, también ayudan a estirar los presupuestos y mejorar el valor percibido para los programas públicos y las familias. A medida que más usuarios registran lecturas diarias o semanales en casa, el reemplazo predecible de tiras impulsa un flujo constante en los canales minoristas y de e-farmacias.

Las lancetas mantienen un papel de ingresos menor en comparación con las tiras, pero siguen siendo altas en volúmenes unitarios debido a los protocolos de higiene de un solo uso y las normas de seguridad del paciente. Los proveedores suelen incluir lancetas con nuevos glucómetros o kits de inicio, lo que simplifica el uso inicial para los pacientes recién diagnosticados. Las especificaciones de adquisición en los esquemas públicos continúan enfatizando el control de calidad de los consumibles, lo que favorece a las marcas establecidas con sólidos registros de vigilancia poscomercialización. En los mercados urbanos donde la incorporación es frecuente, los equipos de farmacia ayudan a alinear la elección del glucómetro, el calibre de la lanceta y la compatibilidad de las tiras durante el asesoramiento. Ese apoyo reduce las devoluciones causadas por errores de configuración y técnicas de muestreo inconsistentes, y sostiene una experiencia de usuario positiva. En conjunto, las tiras anclan los ingresos recurrentes, el hardware sostiene el posicionamiento de marca y las lancetas completan el kit de pruebas domiciliarias rutinarias en el mercado de automonitoreo de glucosa en sangre en América Latina.

Por Tipo de Paciente: La Mayoría de Tipo 2 Contrasta con el Auge Gestacional

La diabetes tipo 2 representó el 88,35% de la combinación de pacientes en 2025, lo que establece la base para las colocaciones de glucómetros y el consumo mensual de tiras en todo el mercado de automonitoreo de glucosa en sangre en América Latina. La diabetes tipo 2 representó el 88,35% de la participación del mercado de automonitoreo de glucosa en sangre en América Latina en 2025, y los médicos suelen recomendar el automonitoreo de glucosa en sangre rutinario durante los cambios dietéticos, la titulación de medicación oral y el manejo de comorbilidades. Ese patrón distribuye la intensidad de las pruebas entre millones de pacientes no insulinodependientes en lugar de concentrar el volumen únicamente en los usuarios de insulina. A medida que las aplicaciones móviles y los glucómetros conectados se vuelven más comunes, muchos usuarios de tipo 2 adoptan patrones semanales que equilibran la frecuencia de las pruebas con la retroalimentación del asesoramiento. Las clínicas refuerzan el automonitoreo de glucosa en sangre para detectar la desestabilización de forma temprana, lo que apoya la adherencia al tratamiento y reduce la atención aguda evitable. Estos hábitos sustentan tasas estables de reemplazo de tiras en los grandes centros urbanos.

Se proyecta que la diabetes gestacional crezca a una CAGR del 7,46% hasta 2031, convirtiéndola en el segmento de pacientes de más rápido crecimiento en el mercado de automonitoreo de glucosa en sangre en América Latina. Los equipos de atención prenatal están formalizando los controles capilares en ayunas y posprandiales para gestionar los resultados maternos y neonatales, lo que amplía las asignaciones de glucómetros y tiras para esta cohorte. Las vías prenatales estructuradas también generan familiaridad con el automonitoreo de glucosa en sangre que puede sostener el monitoreo continuo para las mujeres en riesgo de progresión a tipo 2 después del parto. Las clínicas públicas y las farmacias minoristas ayudan con la incorporación demostrando técnicas de punción y configuración del glucómetro durante las visitas prenatales y los encuentros de compra. La combinación de directrices prenatales en expansión y educación del paciente sustenta las sólidas perspectivas de crecimiento del segmento.

Por Canal de Distribución: El Minorista Lidera Mientras lo Digital se Acelera

Las farmacias minoristas concentraron el 45,89% de la distribución de 2025, respaldadas por densas redes de establecimientos y asesoramiento en tienda que mejoran la incorporación al automonitoreo de glucosa en sangre en todo el Mercado de Automonitoreo de Glucosa en Sangre en América Latina. Las farmacias minoristas representaron una participación del 45,89% del tamaño del mercado de automonitoreo de glucosa en sangre en América Latina en 2025, con equipos de tienda que asisten en la configuración del glucómetro, las verificaciones de calibración y el momento del reabastecimiento. Los programas de fidelización y las campañas periódicas de bienestar fomentan las pruebas regulares y las compras a granel de tiras. La presencia minorista en vecindarios de alto tráfico ayuda a los pacientes recién diagnosticados a comenzar a realizarse pruebas rápidamente después de la prescripción o el asesoramiento. A medida que las clínicas derivan a los pacientes a las farmacias cercanas para obtener suministros, el factor de conveniencia apoya el seguimiento consistente para los reabastecimientos mensuales. Esta interacción de proximidad, asesoramiento y promociones mantiene al minorista en el centro del comportamiento de reabastecimiento.

Se proyecta que las farmacias en línea crezcan a una CAGR del 8,85% y están ampliando la cobertura con entrega el mismo día en las metrópolis densas y recogida rápida en las ciudades secundarias. Las suscripciones de envío automático ayudan a estabilizar los volúmenes de tiras al reducir los reabastecimientos perdidos y suavizar la demanda entre los picos promocionales. Para las familias que gestionan a varios miembros diabéticos, las cestas de e-farmacias que combinan glucómetros, tiras y lancetas simplifican las compras y la gestión del presupuesto. La integración de recetas electrónicas de la telemedicina amplía el acceso para los pacientes que prefieren evitar las colas en las farmacias presenciales. Los canales de empresa a empresa mantienen una participación estable al atender las licitaciones públicas y los formularios hospitalarios que operan bajo calendarios de adquisición estructurados. Otros canales, incluidos los programas de empleadores y las clínicas no gubernamentales, añaden volumen incremental y a menudo son pioneros en financiamiento alternativo para apoyar la adherencia en el mercado de automonitoreo de glucosa en sangre en América Latina.

Por Usuario Final: El Dominio de la Atención Domiciliaria Refleja el Imperativo de la Autogestión

Los entornos de atención domiciliaria concentraron el 58,09% de la demanda de 2025 y se prevé que crezcan a una CAGR del 5,37%, lo que refleja el papel central de las pruebas domiciliarias en el manejo de enfermedades crónicas en todo el mercado de automonitoreo de glucosa en sangre en América Latina. Las autopruebas permiten la titulación de dosis, el ajuste del estilo de vida y la alerta temprana de desestabilización sin visitas frecuentes a la clínica. La educación sobre el muestreo correcto, la seguridad de las lancetas y la interpretación de lecturas mejora la confianza del usuario, lo que apoya una frecuencia de pruebas consistente. Los equipos de farmacia minorista y los enfermeros comunitarios refuerzan la técnica adecuada durante la incorporación. Los glucómetros conectados y las aplicaciones guían además a los usuarios sobre los momentos y tendencias de las pruebas, lo que mejora la adherencia durante los primeros meses tras el diagnóstico. Estos apoyos fortalecen la base para el comportamiento de automonitoreo de glucosa en sangre a largo plazo.

Los hospitales y clínicas desempeñan roles específicos donde el automonitoreo de glucosa en sangre complementa el control de glucosa en pacientes hospitalizados, los seguimientos ambulatorios y las evaluaciones de laboratorio. En entornos agudos, las pruebas capilares se combinan con protocolos para el ajuste de medicamentos y el manejo de la descompensación. Las clínicas ambulatorias utilizan los registros de automonitoreo de glucosa en sangre para informar los cambios de tratamiento, mientras que los centros de diagnóstico emplean las lecturas capilares como triaje antes de las pruebas de laboratorio confirmatorias. Los modelos de atención digital que combinan el automonitoreo de glucosa en sangre con el asesoramiento basado en aplicaciones han demostrado mejores resultados y han eliminado las visitas a urgencias en cohortes controladas, lo que respalda el argumento para escalar la telemonitorización estructurada en la región. A medida que estas prácticas se difunden, la atención domiciliaria sigue siendo el ancla para las pruebas diarias, mientras que los centros institucionales proporcionan vías de escalada y supervisión. Esa combinación mantiene la demanda ampliamente distribuida en todo el mercado de automonitoreo de glucosa en sangre en América Latina.

Análisis Geográfico

Brasil concentró el 39,26% del tamaño del mercado de automonitoreo de glucosa en sangre en América Latina en 2025, lo que refleja su gran base de pacientes diagnosticados y las amplias redes de distribución pública dentro del mercado latinoamericano. Los programas municipales de Brasil registran a los usuarios elegibles y distribuyen glucómetros y tiras a través de las unidades de salud locales, lo que estabiliza los volúmenes recurrentes dentro de las cohortes prioritarias. La aplicación regulatoria se intensificó a principios de 2026, cuando el regulador nacional prohibió los dispositivos médicos irregulares y suspendió las importaciones vinculadas a problemas de clasificación, lo que elevó las salvaguardas de calidad para las licitaciones públicas y los canales minoristas. Los canales privados complementan los programas públicos con asesoramiento y conveniencia, lo que ayuda a mantener la adherencia entre los ciclos de reabastecimiento. A medida que las herramientas digitales se difunden, el intercambio de datos de los glucómetros conectados informa las decisiones de seguimiento y mejora la utilización de las pruebas. Estas dinámicas respaldan un avance constante en la porción brasileña del mercado de automonitoreo de glucosa en sangre en América Latina.

Se proyecta que México crezca a una CAGR del 5,09% hasta 2031 y se beneficia de una densa cobertura de farmacias minoristas que simplifica la incorporación de glucómetros y el reabastecimiento de tiras. El país registra un alto perfil de prevalencia de diabetes en adultos, lo que indica una gran base para el automonitoreo de glucosa en sangre entre los pacientes de tipo 2 no insulinodependientes y los adultos recién diagnosticados. El asesoramiento minorista, las estaciones de medición en tienda y las promociones de paquetes múltiples ayudan a los pacientes a iniciar rutinas de pruebas poco después del diagnóstico. Las opciones de e-farmacia añaden conveniencia en las principales metrópolis, mientras que la recogida en tienda cierra las brechas de última milla para las ciudades secundarias. Estos canales distribuyen la demanda ampliamente al tiempo que generan familiaridad de marca con glucómetros y tiras que los pacientes pueden utilizar con confianza en casa. Esa combinación sustenta el liderazgo de crecimiento de México en el mercado de automonitoreo de glucosa en sangre en América Latina.

En el resto de América Latina, los grandes centros urbanos de Argentina, Chile y Colombia muestran una adopción constante vinculada a la integración de la atención primaria y el asesoramiento farmacéutico, mientras que los programas piloto validan el apoyo digital para el automonitoreo de glucosa en sangre en entornos como Ecuador. Las cohortes controladas que combinan glucómetros habilitados con Bluetooth con asesoramiento basado en aplicaciones han demostrado reducciones de HbA1c clínicamente significativas y menos eventos agudos, lo que respalda los planes de expansión incremental en las vías públicas. Los estudios de adquisición y precios en la región documentan una dispersión significativa en los precios de dispositivos y tiras, lo que influye en la selección de canales y el momento de las compras domésticas. En conjunto, estos factores configuran las curvas de adopción fuera de los dos mercados más grandes y proporcionan un camino para que el mercado de automonitoreo de glucosa en sangre en América Latina se amplíe durante el período de pronóstico.

Panorama Competitivo

El mercado de automonitoreo de glucosa en sangre en América Latina cuenta con un grupo central de líderes multinacionales junto con marcas orientadas al valor y marcas propias. Abbott, Roche y LifeScan lideran muchos estantes minoristas a través de sólidas redes de distribución, relaciones con clínicas y programas de apoyo que refuerzan la familiaridad de marca. Los ecosistemas de productos que vinculan glucómetros, tiras reactivas, aplicaciones de asesoramiento y paneles de datos aumentan la fidelización y mejoran la previsibilidad del reabastecimiento. Las alianzas con farmacias que codesarrollan SKU exclusivos o agrupan kits de inicio ayudan a alinear el posicionamiento de marca con los programas de fidelización. Estas medidas generan volúmenes recurrentes de tiras y defienden la participación frente a las alternativas de menor precio.

Las empresas continúan perfeccionando la usabilidad de los glucómetros para reducir los errores de muestreo y mejorar el éxito en el primer intento para los nuevos usuarios. Características como el llenado guiado, pantallas más grandes y recordatorios para las pruebas de control abordan los puntos de dolor comunes durante la incorporación. Las integraciones de e-farmacias que ofrecen reabastecimientos por suscripción y entrega rápida apoyan la consistencia en las rutinas de pruebas. En paralelo, la educación clínica y el asesoramiento minorista fortalecen la confianza para el automonitoreo de glucosa en sangre domiciliario entre los adultos recién diagnosticados y los padres que gestionan casos pediátricos. Estos elementos de servicio aumentan la satisfacción y reducen las devoluciones vinculadas a la percepción de inexactitud o problemas de configuración.

Las estrategias competitivas también incluyen la localización selectiva para mitigar las fricciones de importación y calificar para los beneficios arancelarios cuando sea factible. La conectividad de datos que sincroniza los registros de automonitoreo de glucosa en sangre con los portales de pacientes apoya la revisión clínica y crea nuevas propuestas de valor para las redes de proveedores. Los proveedores que se alinean con los requisitos de adquisición pública y proporcionan una sólida vigilancia poscomercialización se posicionan bien para la estabilidad en las licitaciones. En todos estos frentes, los actores establecidos aprovechan la distribución, la educación y las herramientas digitales para reforzar la demanda recurrente de tiras reactivas dentro del mercado de automonitoreo de glucosa en sangre en América Latina.

Líderes de la Industria de Automonitoreo de Glucosa en Sangre en América Latina

Abbott Laboratories

Ascensia Diabetes Care

F. Hoffmann-La Roche AG

LifeScan IP Holdings, LLC

Trividia Health, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: La Secretaría Municipal de Salud de Goiânia, en Brasil, emitió la Ordenanza 227/2026, actualizando el Programa Municipal de Dispensación de Insumos para la Diabetes Mellitus. Las actualizaciones clave incluyen el aumento de las cuotas mensuales de tiras reactivas a 400 unidades para los pacientes de alta necesidad, la introducción de Tarjetas de Atención Farmacéutica para el seguimiento del tratamiento, la extensión del acceso a glucómetros para las mujeres con diabetes gestacional y el beneficio de aproximadamente 7.500 personas en diversas unidades de salud.

- Junio de 2025: El Ministerio de Salud de Argentina emitió la Resolución 2091/2025, actualizando los estándares de atención de la diabetes e introduciendo un nuevo certificado de acreditación válido para la condición crónica. La resolución integra los Programas de Educación Diabetológica para la Autogestión en el Sistema de Prestaciones Médicas Obligatorias con cobertura obligatoria del 100 por ciento por parte de la seguridad social nacional, las entidades de medicina prepaga, el PAMI, los fondos judiciales, las fuerzas armadas y los esquemas universitarios.

- Febrero de 2025: La diputada brasileña Renata Nicodemos presentó el Proyecto de Ley PL 323/2025 para exigir dispositivos gratuitos de monitoreo intermitente de glucosa para los diabéticos bajo el SUS. La prevalencia de diabetes en Brasil aumentó del 9,1 por ciento en 2021 al 10,2 por ciento en 2023. Nicodemos destacó las tecnologías indoloras y no invasivas para mejorar el control de la enfermedad, prevenir complicaciones y mejorar la calidad de vida del paciente.

Alcance del Informe del Mercado de Automonitoreo de Glucosa en Sangre en América Latina

Según el alcance del informe, el automonitoreo de glucosa en sangre es un enfoque utilizado por los pacientes diabéticos/cuidadores para medir el nivel de glucosa en sangre mediante un glucómetro, tiras reactivas y lancetas. Con base en las lecturas, los pacientes pueden ajustar o verificar el efecto de su tratamiento.

| Dispositivos Glucómetros |

| Tiras Reactivas |

| Lancetas |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Diabetes Gestacional y Otros |

| B2B |

| Farmacias Minoristas |

| Farmacias en Línea |

| Otros Canales |

| Entornos de Atención Domiciliaria |

| Hospitales |

| Clínicas y Centros de Diagnóstico |

| México |

| Brasil |

| Argentina |

| Resto de América Latina |

| Por Componente | Dispositivos Glucómetros |

| Tiras Reactivas | |

| Lancetas | |

| Por Tipo de Paciente | Diabetes Tipo 1 |

| Diabetes Tipo 2 | |

| Diabetes Gestacional y Otros | |

| Por Canal de Distribución | B2B |

| Farmacias Minoristas | |

| Farmacias en Línea | |

| Otros Canales | |

| Por Usuario Final | Entornos de Atención Domiciliaria |

| Hospitales | |

| Clínicas y Centros de Diagnóstico | |

| Por País | México |

| Brasil | |

| Argentina | |

| Resto de América Latina |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del Mercado de Automonitoreo de Glucosa en Sangre en América Latina?

Se espera que el tamaño del mercado de automonitoreo de glucosa en sangre en América Latina aumente de USD 600,23 millones en 2025 a USD 627,51 millones en 2026 y alcance USD 783,62 millones en 2031 a una CAGR del 4,5% durante 2026-2031.

¿Qué segmento concentra la mayor participación en este mercado y por qué?

Las tiras reactivas lideraron con el 82,95% en 2025 porque las compras recurrentes de tiras sostienen el ciclo de ingresos principal y están respaldadas por la fidelización del ecosistema glucómetro-tira que estabiliza la adherencia a la marca.

¿Qué canales están creciendo más rápido para los productos de automonitoreo de glucosa en sangre en América Latina?

Se proyecta que las farmacias en línea crezcan a una CAGR del 8,85% hasta 2031, ya que las suscripciones, la velocidad de entrega y la recogida en tienda mejoran la consistencia del reabastecimiento y la conveniencia para los pacientes.

¿Qué grupo de pacientes contribuye más a la demanda actual?

La diabetes tipo 2 representó el 88,35% de la demanda de 2025, y el automonitoreo de glucosa en sangre rutinario durante la titulación de dosis y el cambio de comportamiento apoya un consumo constante de tiras en esta amplia cohorte.

Última actualización de la página el: