Tamaño y Participación del Mercado de Monitoreo Continuo de Glucosa de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

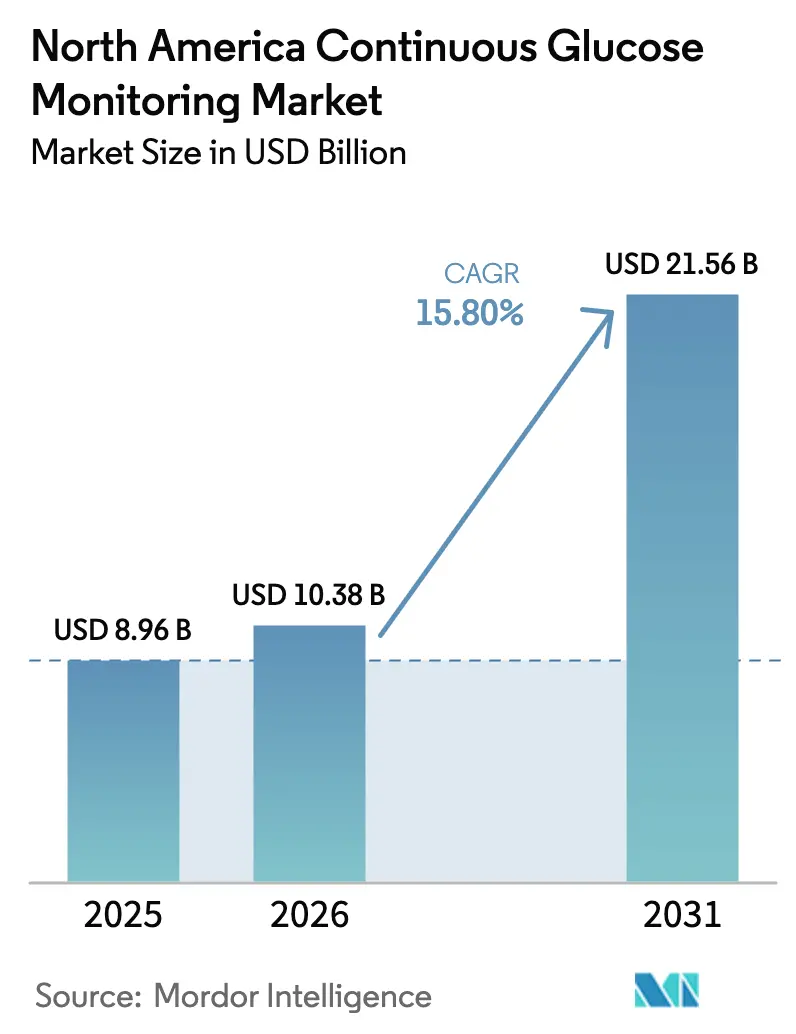

| Tamaño del mercado en el año base (2025) | 8.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo Continuo de Glucosa de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de monitoreo continuo de glucosa de América del Norte crezca de USD 8,96 mil millones en 2025 a USD 10,38 mil millones en 2026, y se prevé que alcance USD 21,56 mil millones en 2031 a una CAGR del 15,80% durante el período 2026-2031. Esta aceleración refleja un cambio estructural desde las pruebas episódicas de punción digital hacia datos continuos en tiempo real que alimentan la administración automatizada de insulina, la atención remota y los programas de gestión de enfermedades a escala poblacional. Las aprobaciones regulatorias que reducen la edad mínima de uso a 2 años, las políticas de los pagadores que eximen de autorización previa a los adultos que no usan insulina, y la rápida integración del monitoreo continuo de glucosa en sistemas de circuito cerrado sostienen conjuntamente la expansión. La miniaturización de sensores ahora ofrece una diferencia relativa media absoluta (MARD) ≤8%, aproximándose a la precisión de laboratorio. El crecimiento paralelo en los códigos de procedimiento de monitoreo remoto permite a los médicos facturar USD 64 por paciente cada mes por la revisión asincrónica del monitoreo continuo de glucosa, consolidando el impulso del reembolso.

Conclusiones Clave del Informe

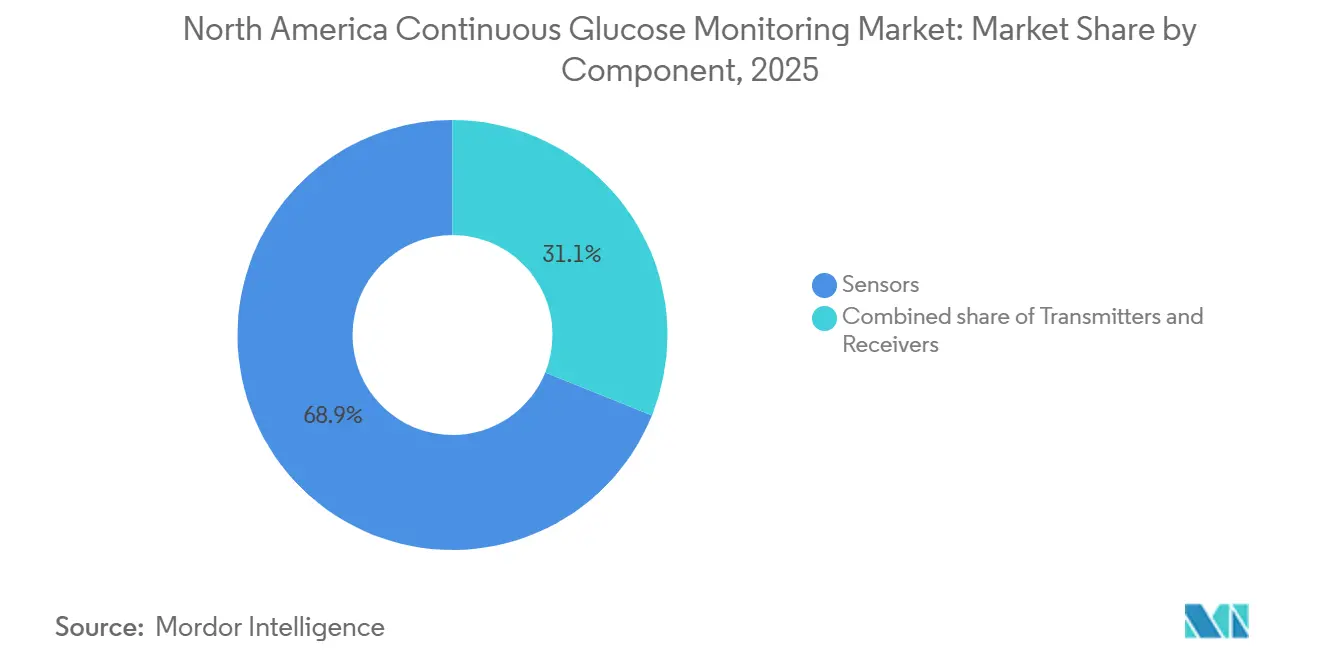

- Por componente, los sensores capturaron el 68,9% de la participación del mercado de monitoreo continuo de glucosa de América del Norte en 2025, mientras que su CAGR del 16,87% es la más alta entre los componentes.

- Por demografía, los adultos mantuvieron una participación de ingresos del 71,2% en 2025; se proyecta que el segmento pediátrico crecerá a una CAGR del 18,92% hasta 2031.

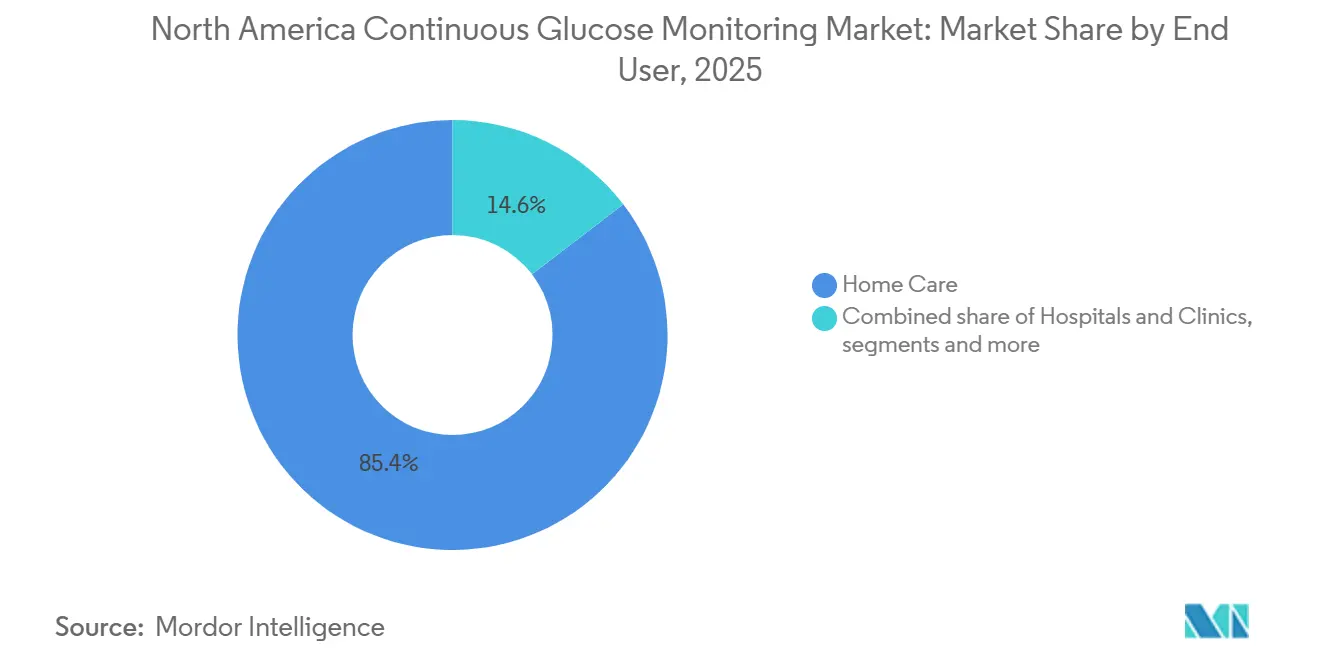

- Por usuario final, la atención domiciliaria representó el 85,4% de los ingresos en 2025 y está previsto que avance a una CAGR del 17,87% hasta 2031.

- Por país, Estados Unidos registró una participación del 88,5% en 2025, mientras que Canadá lidera el crecimiento con una CAGR del 16,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Monitoreo Continuo de Glucosa de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de la Diabetes y Diagnóstico Más Temprano | +2.8% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Rápida Adopción del Monitoreo Remoto e Integración con la Telesalud | +3.2% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Miniaturización de Sensores y Avances en Precisión | +2.5% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Planes de Bienestar Patrocinados por Empleadores que Subvencionan el Monitoreo Continuo de Glucosa | +1.4% | Estados Unidos | Corto plazo (≤ 2 años) |

| Programas de Suscripción en Cadenas de Farmacias que Aceleran a los Usuarios Primerizos | +1.6% | Estados Unidos | Corto plazo (≤ 2 años) |

| Integración con Sistemas de Administración Automatizada de Insulina | +2.9% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de la Diabetes y Diagnóstico Más Temprano

La prevalencia de la diabetes alcanzó 38,4 millones en Estados Unidos en 2024, 3,7 millones en Canadá en 2025 y 12,4 millones en México en 2025. Las guías de detección ahora recomiendan realizar pruebas a todos los adultos mayores de 35 años y a los adultos con sobrepeso que presenten un factor de riesgo, ampliando la base potencial en aproximadamente 15 millones de personas[1]Centros para el Control y la Prevención de Enfermedades, "Informe Nacional de Estadísticas de Diabetes," CDC, cdc.gov. Los adultos recién diagnosticados reciben monitoreo continuo de glucosa en los primeros 90 días porque la evidencia de ensayos aleatorizados muestra una reducción adicional del 0,9% en la HbA1c en comparación con el monitoreo por punción digital. Las aseguradoras comerciales reflejaron la evidencia científica al añadir cobertura de monitoreo continuo de glucosa de primera línea para usuarios que no utilizan insulina en 2025[2]Asociación Americana de Diabetes, "Estándares de Atención en Diabetes—2025," Diabetes Care, diabetes.org. El resultado es un impulsor duradero y de largo alcance en todo el mercado de monitoreo continuo de glucosa de América del Norte.

Rápida Adopción del Monitoreo Remoto e Integración con la Telesalud

Los códigos de procedimiento 99453, 99454 y 99457 reembolsan la revisión remota de datos fisiológicos, creando un flujo de ingresos recurrente de USD 64 mensuales por paciente con monitoreo continuo de glucosa. La Administración de Salud de Veteranos redujo las visitas presenciales de endocrinología en un 38% tras la implementación a nivel de todo el sistema del monitoreo continuo de glucosa con telesalud en 2025, manteniendo al mismo tiempo los resultados glucémicos. La clínica virtual de Kaiser Permanente documentó una reducción media de HbA1c del 1,2% entre 4.800 participantes al combinar el monitoreo continuo de glucosa con asesoramiento asincrónico. La orientación de la Administración de Alimentos y Medicamentos aclaró que las plataformas de monitoreo continuo de glucosa conectadas a la nube califican para la facturación de monitoreo fisiológico remoto, eliminando la ambigüedad de los pagadores [3]Administración de Alimentos y Medicamentos de EE. UU., "Orientación sobre Sistemas de Monitoreo Continuo de Glucosa en Tiempo Real," fda.gov. Estas fuerzas entrelazan el reembolso y el crecimiento de la telesalud, impulsando el mercado de monitoreo continuo de glucosa de América del Norte.

Miniaturización de Sensores y Avances en Precisión

El FreeStyle Libre 3 de Abbott redujo el volumen del sensor en un 70% y alcanzó una MARD del 7,9%. El G7 de Dexcom redujo el tiempo de calentamiento a 30 minutos y logró una MARD del 8,2%. El Eversense 365 de Senseonics ofrece 365 días de uso y elimina el riesgo de dermatitis por adhesivo para el estimado 10% de usuarios con reacciones cutáneas. La orientación preliminar de la Administración de Alimentos y Medicamentos sugiere que el monitoreo continuo de glucosa con una MARD <10% puede respaldar la dosificación de insulina sin punciones digitales de confirmación, desbloqueando una población de 8,4 millones de personas con diabetes tipo 1. Los avances en precisión, por tanto, amplifican tanto la utilidad clínica como la aceptación por parte de los pagadores.

Integración con Sistemas de Administración Automatizada de Insulina

El sistema Control-IQ de Tandem mantuvo una participación significativa en la administración automatizada en Estados Unidos en 2025, operando exclusivamente con datos del monitoreo continuo de glucosa de Dexcom. Insulet distribuyó 1,2 millones de pods Omnipod 5 en 2024, un incremento del 68% impulsado por la integración con el sensor de Dexcom. El páncreas biónico iLet de Beta Bionics, aprobado en mayo de 2024, dosifica insulina utilizando únicamente el peso del paciente más los datos del monitoreo continuo de glucosa. Las guías de la Asociación Americana de Diabetes de 2025 recomiendan la administración automatizada para todos los pacientes con diabetes tipo 1 que puedan utilizar la tecnología de forma segura. Medicare ahora exige un uso del monitoreo continuo de glucosa ≥80% para calificar al reembolso de la bomba de insulina, vinculando efectivamente la adopción del sensor a la financiación de la bomba de insulina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos de Dispositivos y Consumibles para Pagadores y Pacientes | -1.9% | Estados Unidos, México | Mediano plazo (2-4 años) |

| Medicamentos para Pérdida de Peso GLP-1 que Reducen la Frecuencia de las Pruebas | -1.3% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Aumento de Reportes de Dermatitis Cutánea por Adhesivo del Sensor | -0.9% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria en Torno a los Sensores Multianalito | -0.7% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Dispositivos y Consumibles para Pagadores y Pacientes

Un sensor de 10 días se vende al por mayor por USD 75-95, generando costos anuales de consumibles de hasta USD 3.467 antes del seguro. El copago del 20% de la Parte B de Medicare aún deja a los usuarios con un gasto de bolsillo anual de USD 547-693. La cobertura de Medicaid es fragmentaria: 38 estados reembolsan el monitoreo continuo de glucosa para la diabetes tipo 1, solo 22 para la diabetes tipo 2 sin insulina, excluyendo a 14 millones de beneficiarios. El formulario del seguro social de México omite completamente el monitoreo continuo de glucosa, lo que obliga a precios minoristas equivalentes al 12-16% del salario mínimo mensual, restringiendo la adopción a consumidores urbanos de alto poder adquisitivo. El elevado costo, por tanto, modera la penetración y frena la CAGR del mercado de monitoreo continuo de glucosa de América del Norte.

Medicamentos para Pérdida de Peso GLP-1 que Reducen la Frecuencia de las Pruebas

Ozempic y Mounjaro registraron ventas combinadas en Estados Unidos de USD 14,3 mil millones en 2024, reduciendo la HbA1c entre 1,5 y 2,0 puntos porcentuales y aplanando las excursiones glucémicas. Un estudio publicado en The Lancet mostró que el tiempo de uso del monitoreo continuo de glucosa cayó del 85% al 62% seis meses después del inicio del tratamiento con GLP-1. Cigna ahora limita la cobertura del monitoreo continuo de glucosa a pacientes con HbA1c > 8% o hipoglucemia documentada, excluyendo al 40% de los usuarios de GLP-1 que alcanzan una HbA1c < 7%. Esta sustitución farmacológica modera la demanda potencial en el segmento de diabetes tipo 2 sin insulina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sensores Dominan Gracias a los Avances en Precisión y Durabilidad

Los sensores representaron el 68,9% de la participación del mercado de monitoreo continuo de glucosa de América del Norte en 2025 y se proyecta que se expandirán a una CAGR del 16,87% hasta 2031. Su integración de Bluetooth de Baja Energía permite que los formatos desechables se comuniquen directamente con teléfonos inteligentes, eliminando los transmisores y reduciendo el costo de materiales en un 22%. Los sensores portátiles representan el 92% de los ingresos; los implantables crecen más rápido, a un 21,3%, al aliviar las quejas por dermatitis. Los transmisores y receptores disminuyen como categorías independientes, pero persisten entre los usuarios pediátricos y adultos mayores que no disponen de teléfonos inteligentes.

La miniaturización continua sustenta la ventaja competitiva: el disco Libre 3 de 5 mm de Abbott y el G7 más compacto de Dexcom cumplen ambos con los umbrales de precisión de la norma ISO 15197:2013, posicionando a los sensores como el componente de hardware central del tamaño del mercado de monitoreo continuo de glucosa de América del Norte en el futuro previsible. Las normas de interoperabilidad de la Administración de Alimentos y Medicamentos seguirán convirtiendo los transmisores en productos básicos, concentrando la creación de valor en la química del sensor, la duración del uso y el procesamiento algorítmico de señales.

Por Demografía: El Segmento Pediátrico Crece con Fuerza tras la Ampliación de las Indicaciones

Los adultos generaron el 71,2% de los ingresos de 2025, pero el grupo pediátrico crecerá a una CAGR del 18,92% tras la reducción de los límites de edad regulatorios a 2 años. La Sociedad Internacional de Diabetes Pediátrica y del Adolescente constata que el monitoreo continuo de glucosa reduce el riesgo de hipoglucemia en un 72% en comparación con el monitoreo por punción digital. El Programa de Dispositivos de Asistencia de Ontario financia el 80% del costo del dispositivo para niños, ampliando el acceso a 12.000 usuarios. La legislación de acceso escolar en Estados Unidos ahora permite a los estudiantes ver la glucosa en tiempo real en relojes inteligentes, normalizando el uso en el aula. Mientras tanto, la adopción entre adultos se acelera en el segmento de 35 millones de personas con diabetes tipo 2 sin insulina, ahora atendido por los productos de venta libre Stelo y Libre 3. La combinación demográfica, por tanto, reequilibrará el tamaño del mercado de monitoreo continuo de glucosa de América del Norte hacia cohortes más jóvenes sin sacrificar los ingresos del segmento adulto.

Por Usuario Final: La Atención Domiciliaria Lidera Gracias a la Telesalud y al Impulso del Reembolso

Los entornos domiciliarios capturaron el 85,4% de los ingresos en 2025 y sostendrán una CAGR del 17,87% gracias a los códigos de facturación de monitoreo fisiológico remoto y el envío directo al consumidor. Los datos de la Administración de Salud de Veteranos muestran un 38% menos de visitas presenciales tras la implementación del monitoreo continuo de glucosa con telesalud. Las aseguradoras privadas eliminaron la autorización previa para millones de usuarios que no utilizan insulina, consolidando aún más la distribución domiciliaria. Los hospitales siguen siendo un nicho, sujetos a protocolos de control de infecciones que prefieren las líneas arteriales para pacientes hospitalizados, mientras que los centros especializados se centran en la educación intensiva.

La revisión remota de datos está demostrando ser rentable; por ello, los actores del sistema de salud orientan cada vez más a los pacientes hacia el inicio en el hogar, reforzando el dominio de la atención domiciliaria en la participación del mercado de monitoreo continuo de glucosa de América del Norte hasta 2031.

Análisis Geográfico

Estados Unidos representó el 88,5% de los ingresos de 2025, impulsado por la determinación de cobertura nacional de Medicare y las autorizaciones de venta libre que permiten la distribución en farmacias y comercio electrónico. Se prevé que la eliminación de los requisitos de prescripción añadirá 4,2 millones de usuarios primerizos para 2027. Sin embargo, el creciente uso de GLP-1 ya ha reducido la frecuencia de uso del monitoreo continuo de glucosa en un 27% entre las cohortes con diabetes tipo 2, moderando el potencial alcista.

Canadá registrará el crecimiento nacional más rápido con una CAGR del 16,43% hasta 2031, a medida que Ontario, Quebec y Columbia Británica eliminan la autorización previa y amplían la cobertura a los adultos que usan insulina. Las aprobaciones de Health Canada para el Dexcom G7 y el Libre 3 equiparan la tecnología disponible con la de Estados Unidos.

México representa aproximadamente el 3% del valor regional porque los formularios del seguro social excluyen el monitoreo continuo de glucosa y los sensores minoristas cuestan entre MXN 1.500 y 2.000 (USD 88-117) cada uno, equivalente al 12-16% del salario mínimo. La penetración del seguro privado por debajo del 8% limita la adopción a consumidores urbanos de alto poder adquisitivo, a pesar de la carga de 12,4 millones de personas con diabetes en el país.

Panorama regulatorio

En Estados Unidos, los sistemas de monitoreo continuo de glucosa (CGM) están regulados por la Administración de Alimentos y Medicamentos de EE. UU. (FDA), principalmente mediante vías de Clase II para CGM integrados (iCGM), lo que refleja su función en la dosificación de insulina y la interoperabilidad de la administración automatizada de insulina (AID). En mayo de 2026, la FDA publicó una guía final sobre la presentación de datos de CGM en ensayos clínicos, endureciendo las expectativas para conjuntos de datos de CGM estandarizados en las presentaciones de comercialización y enfatizando el papel del software, la conectividad y la integridad de los datos a medida que el CGM se expande hacia flujos de trabajo de monitoreo remoto.

En Canadá, Health Canada regula el CGM bajo las Regulaciones de Dispositivos Médicos (SOR/98-282), donde los sistemas con riesgo significativo por lecturas erróneas se tratan comúnmente como dispositivos de Clase III que requieren una Solicitud de Licencia de Dispositivo Médico. La alineación regulatoria transfronteriza se apoya en la dependencia de estándares de consenso y el formato de Tabla de Contenidos del Foro Internacional de Reguladores de Dispositivos Médicos (IMDRF), que los fabricantes utilizan para estructurar la documentación técnica mientras abordan la gestión de calidad, la gestión de riesgos y los controles del ciclo de vida del software necesarios para las plataformas CGM conectadas a la nube.

Panorama Competitivo

La concentración del mercado sigue siendo alta. Abbott, Dexcom y Medtronic (MiniMed) capturaron la mayoría de los ingresos, pero el mercado de monitoreo continuo de glucosa de América del Norte se está fragmentando a través de modelos de venta libre y mandatos de interoperabilidad con bombas de insulina. La franquicia FreeStyle Libre de Abbott generó USD 5,3 mil millones a nivel mundial en 2024, la mitad proveniente de América del Norte.

Dexcom registró USD 4,1 mil millones en ingresos globales, impulsados por las ventas del G7 más las ventas directas de Stelo y los acuerdos de integración con Tandem e Insulet. Medtronic registró una participación del 12% en bombas integradas, pero enfrenta competencia de interoperabilidad tras las orientaciones de la Administración de Alimentos y Medicamentos que exigen conectividad abierta.

Los nuevos participantes persiguen nichos de mercado desatendidos. Senseonics ofrece un implante de 365 días para usuarios propensos a la dermatitis. La matriz de microagujas de Biolinq completó ensayos fundamentales con una MARD del 9,1% y cero calibraciones, con el objetivo de obtener autorización a mediados de 2026. POCTech utiliza electrónica flexible para desarrollar sensores por debajo de USD 50 destinados a la revisión retrospectiva. Se avecinan vencimientos de patentes: las patentes de detección centrales de Dexcom vencen entre 2027 y 2028, lo que podría habilitar competidores biosimilares, aunque las patentes de algoritmos se extienden hasta 2032. Las respuestas estratégicas incluyen la expansión de la planta de Abbott en California por USD 450 millones y las asociaciones de sensores de Medtronic con Abbott e Instinct, lo que anticipa batallas de costos e interoperabilidad en el futuro.

Líderes de la Industria de Monitoreo Continuo de Glucosa de América del Norte

DexCom, Inc.

Senseonics Holdings Inc.

Ascensia Diabetes Care

Abbott Laboratories

MiniMed

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión de venta libre (OTC) y el acceso a edades más tempranas abren espacio adicional más allá de los usuarios intensivos de insulina, particularmente para adultos y pacientes pediátricos gestionados fuera de la endocrinología especializada. En junio de 2026, la FDA autorizó el Stelo de Dexcom para niños de 2 a 18 años que no usan insulina, extendiendo el acceso de estilo OTC a casos de uso pediátrico que ya se benefician de ampliaciones de etiquetado y la aceptación en entornos escolares de la visualización de glucosa en tiempo real. Esto amplía la combinación de canales hacia modelos de farmacia y venta directa al consumidor y respalda casos de uso conectados a programas de bienestar patrocinados por empleadores y a flujos de trabajo de monitoreo fisiológico remoto clínico respaldados por códigos CPT.

La resiliencia del suministro y la ampliación de escala nacional también se están convirtiendo en una vía de oportunidad, con fabricantes asignando capital a plantas de producción en Norteamérica para sistemas de próxima generación. Roche anunció una inversión de 550 millones de USD (mayo de 2025) para expandir su centro de fabricación de diagnósticos de Indianápolis hasta 2030 y designó el sitio para la producción del CGM Accu-Chek Smartguide, mientras que Dexcom reveló una inversión de más de 500 millones de USD en San Diego durante 2025 para respaldar la expansión de capacidad y la I+D de futuras plataformas. Junto con la evolución del producto hacia un uso más prolongado (por ejemplo, sistemas de 15 días autorizados en 2026) y opciones implantables que abordan la dermatitis relacionada con adhesivos, estas inversiones apuntan a esfuerzos activos de comercialización que los proveedores pueden aprovechar para una cobertura de pagadores más amplia y nuevos segmentos de pacientes en toda la región.

Desarrollos recientes del sector

- Febrero de 2026: Senseonics y Sequel Med Tech ampliaron el lanzamiento en EE. UU. de una solución integrada completa de CGM-AID basada en el CGM Eversense 365, ampliando el acceso a la administración automatizada de insulina a través de ecosistemas de dispositivos interoperables. La iniciativa respalda la interoperabilidad entre proveedores y amplía el grupo de pacientes abordables para plataformas de CGM implantables.

- Enero de 2026: Ascensia Diabetes Care firmó un acuerdo definitivo para transferir la comercialización del CGM Eversense a Senseonics, efectivo a partir del 1 de enero de 2026 para EE. UU., con transferencias europeas planificadas para completarse antes del 30 de junio de 2026. La transacción consolida la comercialización bajo el fabricante, con el objetivo de simplificar la ejecución de salida al mercado y alinear la I+D a largo plazo del CGM implantable con el control comercial directo.

- Agosto de 2024: Abbott estableció una asociación global con Medtronic para conectar la tecnología CGM FreeStyle Libre con los sistemas de administración automatizada de insulina y las plumas de insulina inteligentes de Medtronic. La asociación respalda el impulso continuo hacia la integración entre proveedores y amplía la base instalada abordable para el CGM a través de plataformas de administración de insulina.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos generados por los sistemas de monitoreo continuo de glucosa (CGM) utilizados para rastrear los niveles de glucosa de forma continua en Norteamérica, incluida la configuración completa de CGM necesaria para su uso en entornos clínicos y domésticos.

Exclusiones del alcance: El dimensionamiento excluye los medidores tradicionales de glucosa en sangre por punción digital y las tiras reactivas, y también excluye las bombas de insulina a menos que el valor sea explícitamente parte de la venta del sistema CGM.

Descripción general de la segmentación

- Por Componente

- Sensores

- Portátiles

- Implantables

- Transmisores

- Receptores

- Sensores

- Por Demografía

- Pediátrico

- Adulto

- Por Usuario Final

- Hospitales y Clínicas

- Centros Ambulatorios Quirúrgicos y de Diabetes Especializada

- Atención Domiciliaria

- Por País

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el conjunto de datos base y mantener los supuestos vinculados a las condiciones reales de adopción y acceso en Estados Unidos, Canadá y México. Nos basamos en fuentes públicas de salud y regulación, como las estadísticas de diabetes del CDC, las autorizaciones de dispositivos y comunicaciones de seguridad de la FDA, la información de dispositivos médicos de Health Canada, y las oficinas nacionales de estadística para el contexto de población y gasto en salud.

Para evitar el doble conteo, la etapa documental también verificó cómo describen el uso de CGM las asociaciones de diabetes, los estudios clínicos y de economía de la salud revisados por pares, y los comunicados de aduanas y comercio donde se analizan los patrones de envío de dispositivos a un nivel general. Se utilizaron presentaciones de empresas, presentaciones a inversores y prensa de reputación para verificar cruzadamente el momento de lanzamiento de productos, las afirmaciones sobre la duración de uso de los sensores y las declaraciones generales sobre la combinación de canales, y una suscripción de pago para datos financieros de empresas y bases de datos de patentes nos ayudó a interpretar el ritmo de innovación sin depender de informes de acceso restringido. Estos ejemplos son solo ilustrativos, y se revisaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se centró en llenar los vacíos que los datos públicos no resuelven claramente, principalmente la lógica de precios, los ciclos de reemplazo y cómo difiere la adopción entre la iniciación impulsada por la clínica y las renovaciones domésticas. Hablamos con una combinación equilibrada de fabricantes y participantes del canal, junto con clínicos y responsables de la toma de decisiones de programas de diabetes, y luego usamos esas respuestas para verificar la coherencia de las tendencias, primero para Estados Unidos, seguido de la cobertura de Canadá y México.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Altos directivos (CXOs): 13% | |

| Nivel medio: 43% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 22% | Gerentes: 50% |

Dimensionamiento y previsión del mercado

El modelo central comienza con una construcción descendente del grupo de demanda basada en la prevalencia de la diabetes, la población tratada y monitoreada, y la proporción de pacientes que usan CGM dentro de los principales entornos de atención. Esos totales se traducen luego en valor utilizando una lógica de precios práctica, donde los sensores generan la mayor parte de los ingresos recurrentes y los transmisores y receptores se tratan con su propio ciclo de reemplazo.

Para mantener los números fundamentados, los resultados se corroboran con verificaciones ascendentes selectivas, incluidos rangos de precios de venta promedio muestreados por tipo de producto, verificaciones de canal sobre el comportamiento de suscripción y reorden, y una consolidación de proveedores para un pequeño conjunto de divulgaciones públicas de ingresos que se pueden vincular a Norteamérica. Las entradas que modifican materialmente la estimación incluyen la duración de uso del sensor (días por sensor), el ciclo de reemplazo de dispositivos para piezas duraderas, la expansión de la cobertura de reembolso, la división entre atención domiciliaria versus hospitales y centros especializados en diabetes, y las incorporaciones de nuevos usuarios versus las renovaciones de usuarios existentes. Cuando una señal ascendente no puede atribuirse completamente por país, la brecha se maneja utilizando indicadores indirectos de población y acceso, seguidos de ajustes basados en entrevistas.

Para la previsión, se utiliza el análisis de escenarios en torno a la cobertura y la utilización, y la curva año a año se suaviza utilizando una lógica de series temporales basada en tendencias, de modo que los cambios abruptos solo aparecen cuando hay un desencadenante real visible, como la expansión regulatoria, los cambios en las políticas de los pagadores o los ciclos notables de renovación de productos que afectan los precios y la adherencia.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que un solo dato no determine el resultado final. Los analistas comparan los totales de ingresos modelados con señales independientes, como las tendencias de la población con diabetes, las discusiones declaradas sobre la penetración de CGM en foros públicos, y los comentarios direccionales sobre envíos y capacidad, e investigan cualquier valor atípico antes de la aprobación final.

Cuando una variación está fuera del rango esperado, se vuelven a verificar los supuestos y el equipo vuelve a contactar a entrevistados seleccionados para confirmar si el cambio es real o simplemente una discrepancia de definición. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes en el reembolso o reajustes significativos de precios. Antes de la entrega, se completa una nueva revisión para que los clientes reciban la visión más actual que se pueda explicar en relación con entradas claras.

Estimación de mercado de monitoreo continuo de glucosa de Norteamérica de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para CGM en Norteamérica a menudo varían porque el límite del alcance no siempre es el mismo, y porque los supuestos de precios y reemplazo se tratan de manera diferente entre los estudios. Resumimos estas diferencias utilizando cifras de años comparables cuando estaban disponibles, y nos enfocamos en lo que realmente podría mover los totales de ingresos a escala.

La actividad de autorización de dispositivos de la FDA y Health Canada, las estadísticas de prevalencia de diabetes, y los patrones de consumo recurrente de sensores son las verificaciones que mantienen a Mordor Intelligence vinculado a un grupo de demanda basado en usuarios activos y reposición, en lugar de una visión de envío único de dispositivos que puede alterar los resultados. Otra brecha común es si los receptores y transmisores se cuentan como ingresos amplios de dispositivos duraderos en todos los años, o solo cuando se espera un reemplazo, y las decisiones sobre el momento de la conversión de divisas también pueden generar dispersión cuando los valores se convierten y se informan.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,96 mil millones de USD (2025) | |

| Editorial de Investigación de la Industria A | 7,51 mil millones de USD (2025) | Utiliza una división de países más estrecha y puede aplicar supuestos más conservadores de penetración y consumo de sensores, lo que reduce la captura de ingresos recurrentes de la reposición continua. |

| Comentario Comercial B | 6,56 mil millones de USD (2023) | Año base más antiguo y divulgación limitada de lo que se incluye, y probablemente combina precios conservadores con declaraciones amplias de mercado sin modelar explícitamente los ciclos de reemplazo de componentes duraderos. |

La dispersión en la tabla proviene principalmente de cómo se modela el valor recurrente de los sensores, cómo se programa el reemplazo de las piezas duraderas, y si la cobertura de países está totalmente alineada con la definición de Norteamérica. Con vínculos claros de entrada a la prevalencia, la adopción y el comportamiento de reposición, la cifra final sigue siendo trazable y más fácil de someter a prueba para los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de monitoreo continuo de glucosa de América del Norte?

Se espera que el mercado alcance USD 10,38 mil millones en 2026 y se proyecta que crezca hasta USD 21,56 mil millones en 2031.

¿Qué componente contribuye más a los ingresos?

Los sensores aportan el 68,9% de los ingresos de 2025 y lideran la CAGR del mercado del 16,87%.

¿Por qué Canadá es la geografía de más rápido crecimiento?

Las ampliaciones del reembolso provincial en Ontario, Quebec y Columbia Británica impulsan una CAGR del 16,43% hasta 2031.

¿Cómo están cambiando el acceso los modelos de monitoreo continuo de glucosa de venta libre?

Las autorizaciones de la Administración de Alimentos y Medicamentos para el Abbott Libre 3 y el Dexcom Stelo eliminan las barreras de prescripción, habilitando las ventas minoristas y por comercio electrónico.

¿Cuál es el principal obstáculo de costo para los usuarios sin seguro?

Los costos anuales de consumibles pueden alcanzar USD 3.467, lo que equivale a más del 12% del ingreso familiar medio para muchos.

Última actualización de la página el: