Tamaño y Participación del Mercado de Pruebas de Glucosa en el Punto de Atención

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

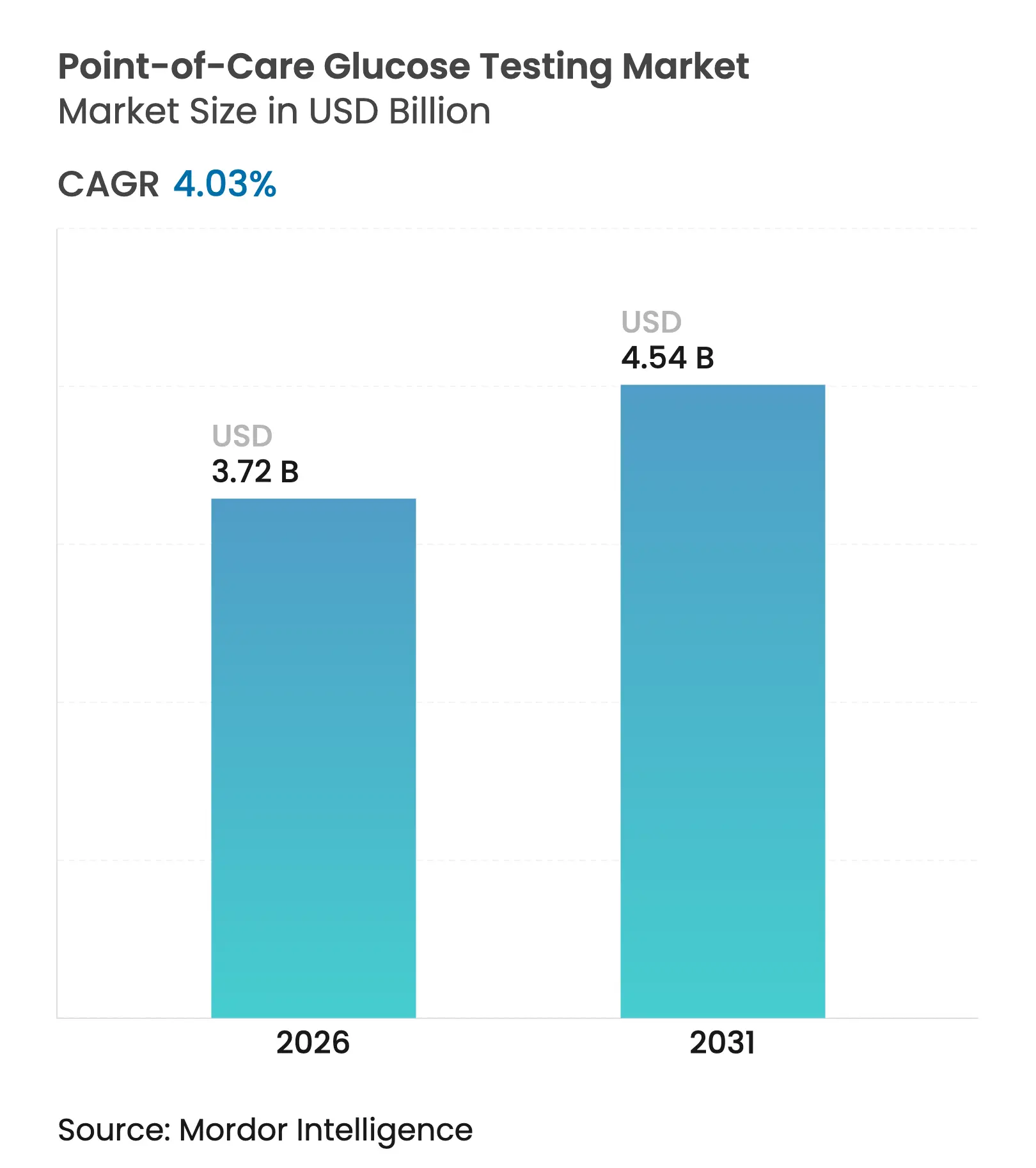

| Tamaño del Mercado (2026) | 3.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

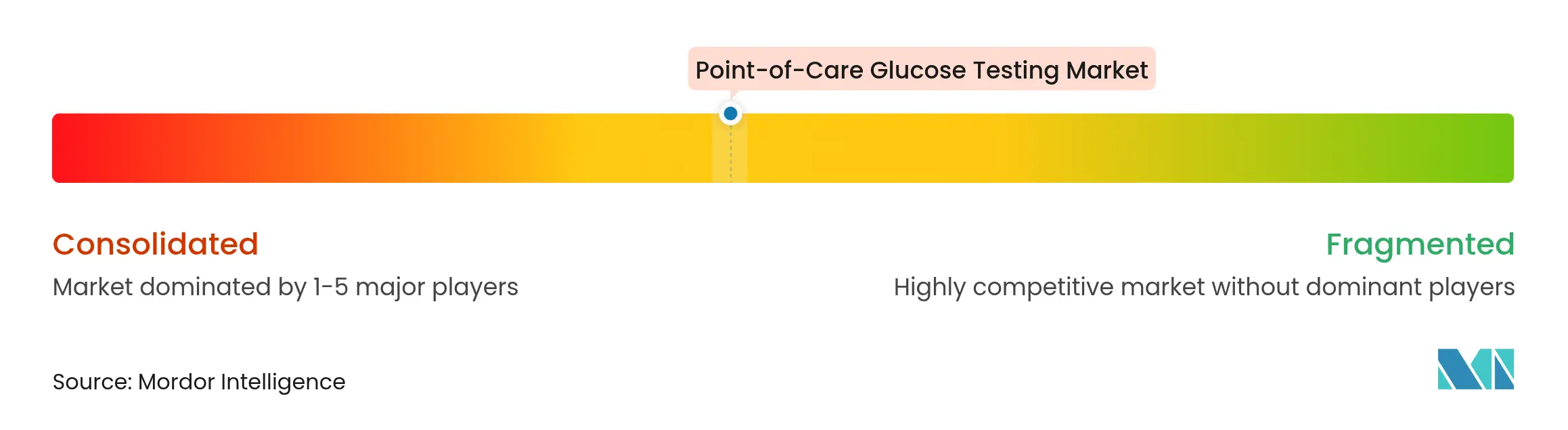

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Glucosa en el Punto de Atención por Mordor Intelligence

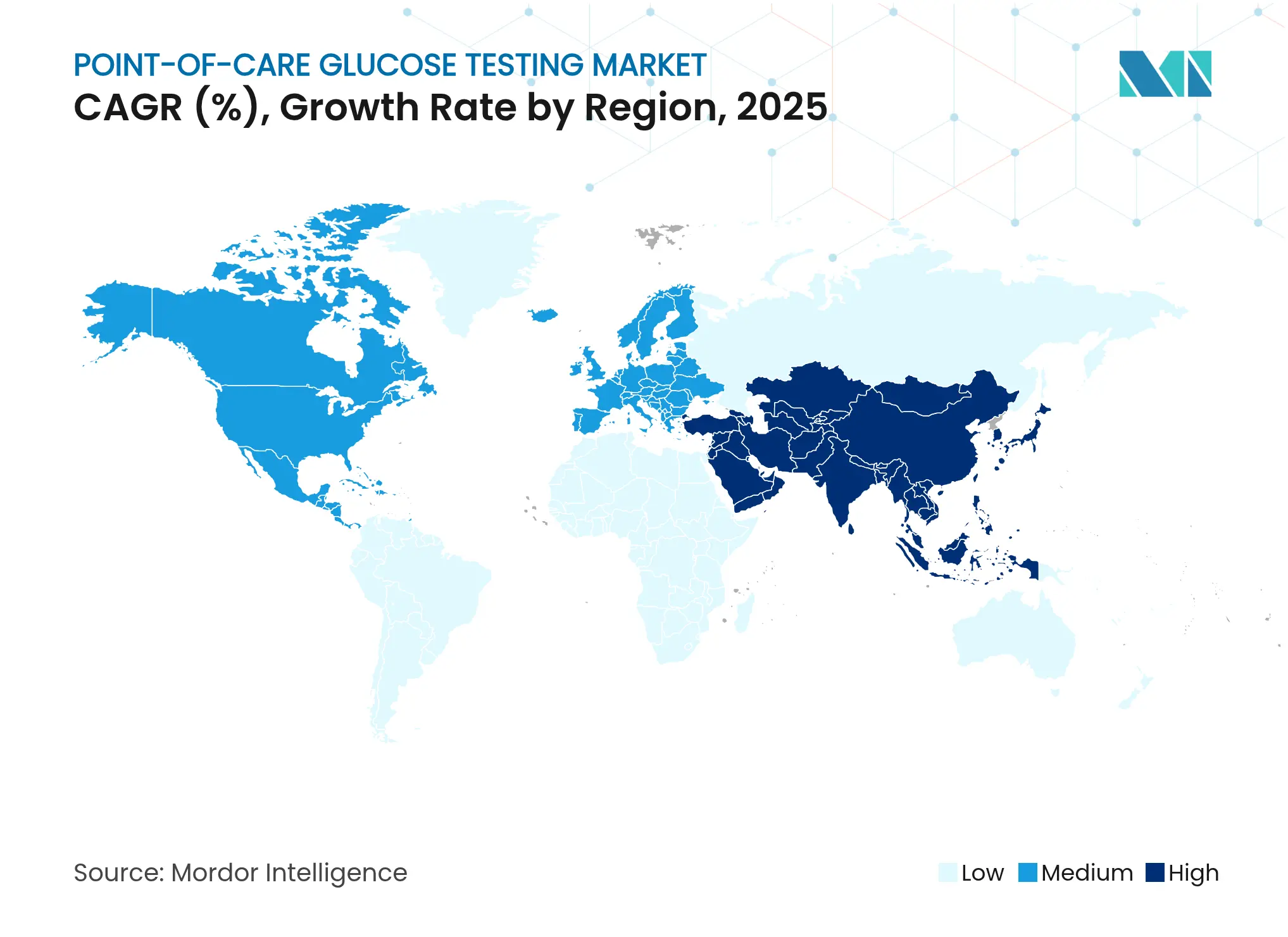

El tamaño del mercado de pruebas de glucosa en el punto de atención en 2026 se estima en USD 3,72 mil millones, creciendo desde el valor de 2025 de USD 3,58 mil millones con proyecciones para 2031 que muestran USD 4,54 mil millones, creciendo a una CAGR del 4,03% durante 2026-2031. La demanda está impulsada por un marcado aumento en la prevalencia de la diabetes, con el grupo global de pacientes que se espera aumente de 537 millones de adultos en 2021 a 783 millones para 2045. El acceso más amplio a medidores compatibles con registros médicos electrónicos (EMR), la rápida penetración de monitores continuos de glucosa (CGM) de venta libre y las agresivas iniciativas gubernamentales de detección sostienen colectivamente el impulso. Los actores establecidos defienden su participación incorporando conectividad de red, mientras que los especialistas irrumpen con integración de salud digital. Asia-Pacífico exhibe el crecimiento regional más rápido con una CAGR del 6,56%, impulsado por la expansión de la infraestructura sanitaria y el diagnóstico temprano en China e India.

Conclusiones Clave del Informe

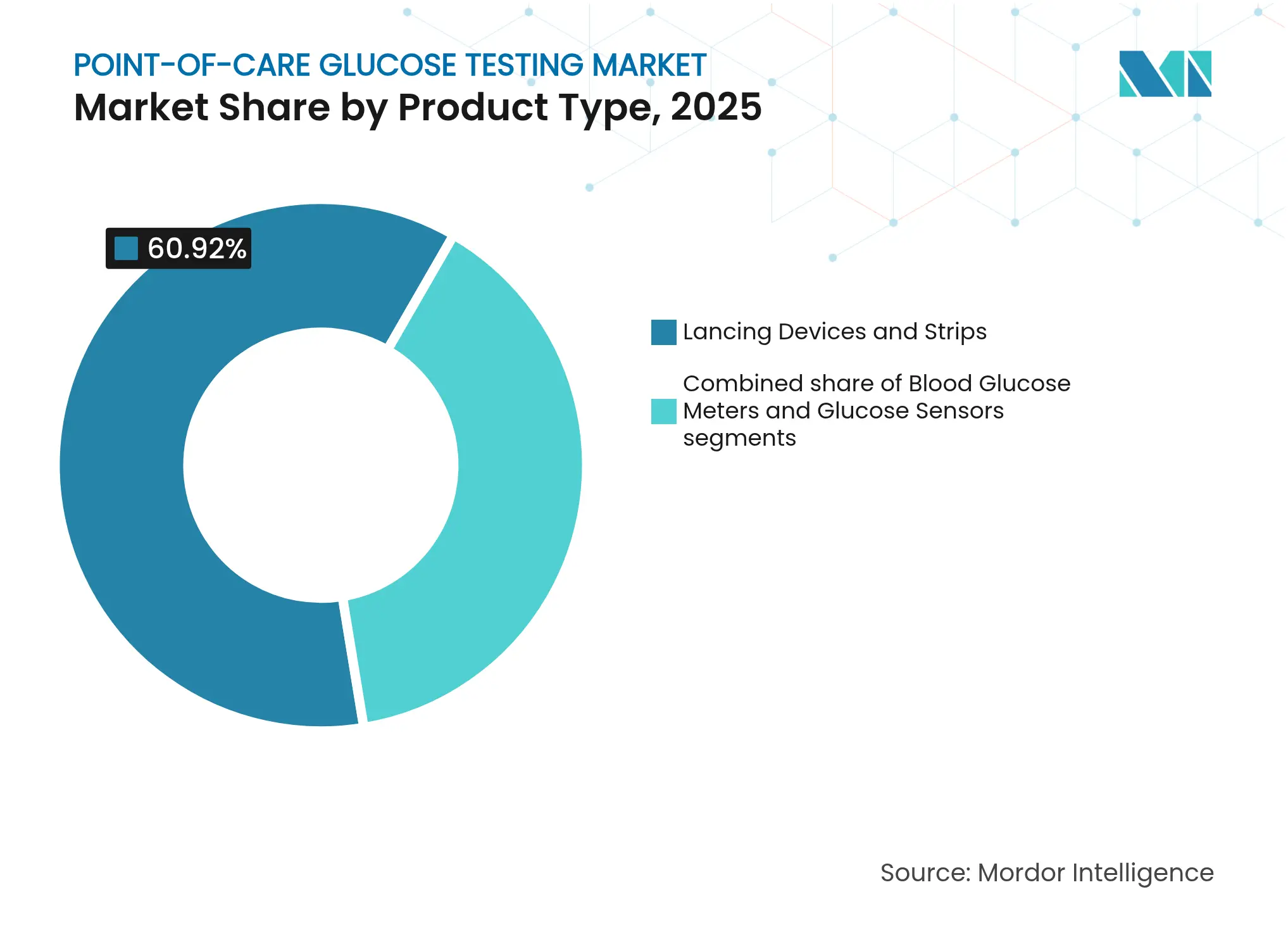

- Por tipo de producto, los dispositivos de punción y las tiras reactivas lideraron con el 60,92% de la participación del mercado de pruebas de glucosa en el punto de atención en 2025, mientras que los sensores continuos y flash están preparados para crecer a una CAGR del 4,76% hasta 2031.

- Por aplicación, la diabetes tipo 2 dominó con el 84,12% en 2025; se espera que la diabetes tipo 1 registre la CAGR más rápida del 5,78% hasta 2031.

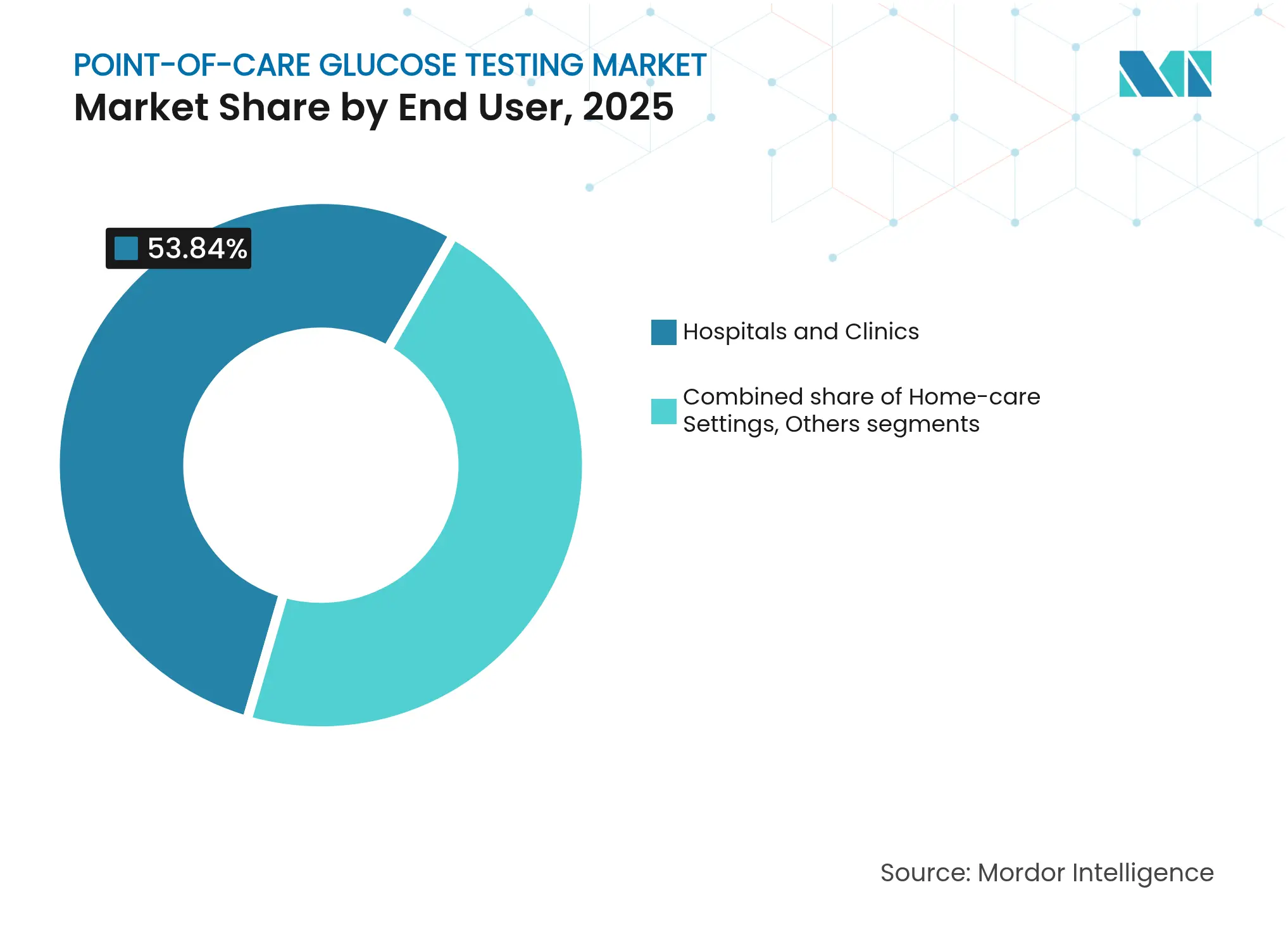

- Por usuario final, los hospitales y clínicas controlaron el 53,84% del tamaño del mercado de pruebas de glucosa en el punto de atención en 2025, mientras que los entornos de atención domiciliaria se expanden a una CAGR del 5,42%.

- Por modalidad de prescripción, los dispositivos con receta representaron el 68,87% en 2025; se prevé que el canal de venta libre registre una CAGR del 6,18%, impulsado por la autorización de la FDA en 2024 del primer CGM de venta libre.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de Glucosa en el Punto de Atención

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los medidores de glucosa en red compatibles con EMR en hospitales de EE. UU. | ~+1,2% | América del Norte, con extensión a Europa | Mediano plazo (~ 3-4 años) |

| Medidores sin tiras con exención CLIA que reducen la hipoglucemia perioperatoria en centros quirúrgicos ambulatorios | ~+0,8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Los programas gubernamentales de detección impulsan la demanda de medidores de bajo costo | ~+1,0% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (~ 3-4 años) |

| La terapéutica digital integrada con medidores Bluetooth impulsa las sustituciones | ~+0,9% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (~ 3-4 años) |

| Los protocolos de control de infecciones impulsan la adopción de lancetas de seguridad de un solo uso | ~+0,5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de los medidores de glucosa en red compatibles con EMR en hospitales de EE. UU.

Los estándares de conectividad en crecimiento están impulsando a los hospitales a implementar medidores de glucosa que cargan automáticamente las lecturas en los registros médicos electrónicos, reduciendo los errores de documentación en un 61% y mejorando la precisión de la dosificación de insulina en un 37%. La plataforma cobas pulse de Roche ilustra este cambio al integrar aplicaciones basadas en Android y Wi-Fi seguro, lo que acelera las decisiones clínicas y reduce el tiempo de enfermería en papeleo en un 28%. La transmisión en tiempo real redujo además los episodios graves de hipoglucemia en un 42%, persuadiendo a los grandes sistemas hospitalarios a reemplazar los medidores obsoletos mediante contratos masivos.

Medidores sin tiras con exención CLIA que reducen la hipoglucemia perioperatoria en centros quirúrgicos ambulatorios

Los centros quirúrgicos ambulatorios adoptan plataformas de biosensores sin tiras que proporcionan valores de glucosa en segundos y resisten la interferencia anestésica, lo que permite a los equipos perioperatorios prevenir la hipoglucemia. Las nuevas exenciones CLIA que cubren sensores ópticos avanzados aceleran la adopción porque las instalaciones pueden ahora implementar dispositivos sin protocolos de validación complejos, ahorrando tiempo de capacitación del personal y reduciendo las interrupciones en el flujo de trabajo del quirófano.

Los programas gubernamentales de detección impulsan la demanda de medidores de bajo costo

Las leyes de cobertura universal, como el Proyecto de Ley C-64 de Canadá, destinan fondos para tiras reactivas y medidores, ampliando el acceso en comunidades desatendidas. La inclusión en 2024 de la Organización Mundial de la Salud de las pruebas de HbA1c en el punto de atención en su lista de precalificación de diagnósticos in vitro ya ha orientado licitaciones masivas en países de bajos ingresos, ampliando los volúmenes para los fabricantes eficientes en costos.

Los protocolos de control de infecciones impulsan la adopción de lancetas de seguridad de un solo uso

Las directrices de los Centros para el Control y la Prevención de Enfermedades prohíben ahora compartir dispositivos de punción digital, orientando a los hospitales hacia lancetas de un solo uso con desactivación automática que mitigan el riesgo de patógenos transmitidos por la sangre[1]Fuente: Centros para el Control y la Prevención de Enfermedades, "Directrices de control de infecciones para el monitoreo de glucosa en sangre," cdc.gov . La adopción se disparó durante la pandemia de COVID-19 y se mantiene elevada a medida que las instalaciones incorporan métricas de control de infecciones en sus criterios de compra, impulsando al alza los volúmenes de lancetas de precio premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retiros por problemas de precisión que retrasan las licitaciones hospitalarias | ~-0,7% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Necesidad de asistencia profesional y falta de concienciación sobre el monitoreo de glucosa en países emergentes | ~-0,9% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (~ 3-4 años) |

| Fuente: Mordor Intelligence | |||

Retiros por problemas de precisión que retrasan las licitaciones hospitalarias

Los retiros de productos —por ejemplo, el retiro del sensor FreeStyle Libre 3 de Abbott en septiembre de 2024 tras informes de lecturas falsas elevadas— suelen congelar los procesos de licitación durante 6 a 9 meses y socavan la confianza de los médicos. Una evaluación revisada por pares encontró que el 46% de los medidores autorizados por la FDA no cumplían los objetivos de precisión de la norma ISO 15197:2013, lo que llevó a los administradores a realizar validaciones adicionales antes de volver a realizar pedidos.

Necesidad de asistencia profesional y falta de concienciación

En muchos distritos rurales de Asia y África, menos del 25% de los pacientes diagnosticados realizan automonitoreo regular, en gran parte debido a la limitada disponibilidad de programas de educación sobre diabetes y la escasez de recursos de atención primaria. La revisión regional de Asia Sudoriental de la Organización Mundial de la Salud subraya la brecha estructural: 246 millones de adultos viven con diabetes en el bloque, pero los diagnósticos esenciales siguen siendo inaccesibles en una proporción significativa de los centros de atención primaria, limitando el potencial de adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los sensores continuos irrumpen en las pruebas tradicionales

Los sensores continuos y flash están alejando al mercado de pruebas de glucosa en el punto de atención de las verificaciones episódicas basadas en tiras reactivas. Los dispositivos de punción y las tiras reactivas aún representaron el 60,92% del tamaño del mercado de pruebas de glucosa en el punto de atención en 2025, pero los envíos de sensores se están expandiendo a una CAGR del 4,76% a medida que los proveedores buscan perfiles glucémicos más completos. El G7 de Dexcom registra una diferencia relativa absoluta media del 8,2%, la mejor entre los CGM autorizados por la FDA, lo que lleva a los formularios a incluir sensores tanto para poblaciones hospitalizadas como ambulatorias. Mientras tanto, Roche mejora la precisión de las tiras mediante una novedosa química enzimática y la combina con conectividad nativa con registros médicos electrónicos, prolongando la relevancia de los medidores convencionales.

El rendimiento clínico impulsa las decisiones de compra. Los hospitales valoran la capacidad de alerta predictiva de los sensores, que señala la inminencia de hipo- o hiperglucemia y activa intervenciones basadas en protocolos. Por el contrario, los mercados emergentes continúan prefiriendo las tiras reactivas debido a su menor costo inicial y reembolso confiable. Los fabricantes contrarrestan esto ofreciendo kits híbridos —medidores de tiras con módulos Bluetooth opcionales— para crear rutas de actualización preservando la asequibilidad. La interacción sostiene combinaciones de productos diversas en todas las regiones, evitando el dominio de una sola tecnología y ampliando la elección del paciente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La diabetes tipo 1 muestra el crecimiento más rápido

Los grupos de diabetes tipo 2 dominan el volumen de pruebas, representando el 84,12% de todas las ventas de tiras reactivas y sensores en 2025. Sin embargo, la participación del mercado de pruebas de glucosa en el punto de atención para las aplicaciones de diabetes tipo 1 está creciendo más rápidamente, impulsada por sistemas de administración automatizada de insulina que dependen de la entrada de sensores en tiempo real. El MiniMed 780G de Medtronic, combinado con el sensor desechable Simplera Sync, obtuvo el marcado CE en enero de 2025, permitiendo el uso sin calibración y fomentando la adopción pediátrica en Europa.

El monitoreo de la diabetes gestacional, aunque menor en términos absolutos de ingresos, recibe énfasis en las políticas porque el control riguroso de la glucosa mitiga las complicaciones neonatales. Los Estándares de Atención 2025 de la Asociación Americana de Diabetes instruyen a los equipos obstétricos a adoptar el monitoreo frecuente en el punto de atención durante el embarazo, fomentando la demanda de medidores intuitivos que se sincronizan con los registros electrónicos prenatales. Los proveedores responden con indicadores de tendencia codificados por colores y alarmas de recordatorio programadas, características que mejoran la adherencia en un escenario clínico de tiempo limitado.

Por Usuario Final: Los entornos de atención domiciliaria impulsan la innovación

Los hospitales y clínicas controlaron el 53,84% de los ingresos de 2025, aprovechando los medidores en red para las rondas internas de glucosa, la supervisión de cuidados intensivos y el cribado prequirúrgico. El COVID-19 aceleró el interés en los sensores mínimamente invasivos, permitiendo a las enfermeras capturar valores sin entradas repetidas a la habitación. La adopción persiste a medida que las instalaciones evalúan la reducción de la carga de trabajo del personal y los errores en el manejo de muestras.

Los usuarios de atención domiciliaria son el grupo de más rápido crecimiento con una CAGR del 5,42%. La autorización de la FDA en junio de 2024 de los sensores Libre Rio y Lingo de uso general para el consumidor de Abbott para la venta sin receta amplió la elegibilidad más allá de los pacientes dependientes de insulina. Combinados con paneles de control en teléfonos inteligentes y asesoramiento entregado en la nube, los usuarios domiciliarios pueden compartir datos longitudinales con los médicos, alineándose con los programas de pagadores que recompensan el monitoreo remoto. Los proveedores también comercializan modelos de suscripción que incluyen sensores, lancetas y retroalimentación guiada por inteligencia artificial, convirtiendo los ingresos por dispositivos en flujos de servicio recurrentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Prescripción: El crecimiento de la venta libre transforma el acceso

Los dispositivos con receta aún comprenden el 68,87% de las unidades globales debido a los requisitos de supervisión médica y las estructuras de reembolso heredadas. Los hospitales y endocrinólogos valoran la capacidad de adaptar la selección del medidor según las comorbilidades y la destreza del usuario.

Sin embargo, el canal de venta libre está inclinando el panorama. El sensor Stelo de Dexcom, autorizado en marzo de 2024, se dirige a consumidores no dependientes de insulina que anteriormente dependían de rastreadores de bienestar especializados, ofreciendo precisión de grado médico sin necesidad de visita médica. Los analistas esperan que la venta libre se aproxime al 39,50% de participación para 2031 a medida que los minoristas almacenen sensores junto con dispositivos de presión arterial y oximetría de pulso, posicionando a las farmacias como centros de diagnóstico descentralizados. Los fabricantes se están asociando con cadenas de tiendas para planes de pago a plazos con el fin de mitigar el costo inicial, ampliando el alcance demográfico.

Análisis Geográfico

América del Norte representó el 40,12% del tamaño del mercado mundial de pruebas de glucosa en el punto de atención en 2025, respaldado por una alta prevalencia de la enfermedad, reembolsos avanzados y una rápida adopción de los CGM. Los Centros de Servicios de Medicare y Medicaid ampliaron la cobertura de sensores a todos los usuarios de insulina en 2024, eliminando las barreras de costo para 1,5 millones de beneficiarios de Medicare y reforzando el crecimiento de dos dígitos para las soluciones conectadas. Los fabricantes de dispositivos también se benefician de un vibrante ecosistema de salud digital que integra lecturas con plataformas de tele-endocrinología, elevando el valor clínico y la fidelidad del paciente.

Europa es la segunda región más grande. La contratación estructurada en los sistemas nacionales de salud promueve la adopción temprana de tecnología una vez demostrada la rentabilidad. La aprobación del marcado CE del MiniMed 780G de Medtronic con sensor desechable confirma la receptividad de los reguladores hacia los diseños híbridos de circuito cerrado. Sin embargo, el estudio de la Comisión Europea de 2024 que revela que el 87% de las licitaciones públicas contenían cláusulas restrictivas a las importaciones podría moderar la entrada de proveedores no europeos, impulsando a los proveedores hacia la fabricación local.

Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR prevista del 6,23% de 2026 a 2031. Los programas gubernamentales de detección, como el Programa Nacional de Diabetes de India, introducen a millones de personas a las pruebas por primera vez cada año. El aumento de los ingresos de la clase media apoya las actualizaciones a sensores entre las poblaciones urbanas, mientras que la penetración de los teléfonos inteligentes permite el asesoramiento basado en aplicaciones incluso en entornos semiurbanos. Persisten los desafíos: el reembolso fragmentado y la distribución desigual de médicos ralentizan la difusión en las zonas rurales, pero los medidores Bluetooth de bajo costo ofrecidos por menos de USD 20 por kit están reduciendo la brecha de acceso.

Panorama Competitivo

Abbott, Roche y LifeScan controlaron conjuntamente la mayoría de los ingresos globales en 2024, marcando un campo moderadamente concentrado. Abbott aprovecha su escala en la fabricación de sensores más una hoja de ruta de software que vincula los datos de Libre con portales de seguimiento de dieta y monitoreo de ejercicio; la empresa apunta a USD 10 mil millones en ingresos de Libre para 2028 a través de sensores multiparámetro que miden cetonas junto con glucosa. Roche integra su plataforma de glucosa cobas con una aplicación de gestión de medicamentos, ofreciendo a los hospitales una solución integral que satisface los mandatos de control de infecciones y documentación. LifeScan mantiene sólidos volúmenes de tiras reactivas a través de la fidelidad a la marca OneTouch y un modelo de suscripción que incluye suministros con tele-asesoramiento.

Los competidores explotan nichos: Dexcom colabora con Verily en sensores miniaturizados adecuados para personas no diabéticas que buscan el bienestar metabólico, mientras que Senseonics se asocia con Sequel para combinar un CGM implantable de 365 días con la administración automatizada de insulina, diferenciándose por el tiempo de uso[2]Fuente: Senseonics Holdings, "Eversense 365 y asociación con Sequel," senseonics.com . Los fabricantes de hardware también se diversifican mediante fusiones y adquisiciones; la compra en 2024 por parte de MTD Group de las agujas para pluma y medidores de Ypsomed duplicó su capacidad de dispositivos desechables a 2.500 millones de unidades, elevando su posición al segundo mayor proveedor de agujas para pluma. Dentro de China, Yuwell Medical y SiBionics escalan los sensores domésticos para satisfacer las crecientes licitaciones provinciales, mientras contemplan presentaciones de marcado CE con destino a Europa.

Las asociaciones de plataformas se intensifican. Los fabricantes de equipos originales de dispositivos incorporan interfaces de programación de aplicaciones que transmiten datos de glucosa en tiempo real a proveedores de registros de salud electrónicos, paneles de monitoreo remoto de pacientes y aplicaciones de bienestar de aseguradoras, creando fidelización que eleva los costos de cambio. Las inversiones estratégicas en ciberseguridad y chips de radio de doble banda aseguran las aprobaciones de los departamentos de tecnología de la información hospitalaria, un criterio de compra cada vez más fundamental.

Líderes de la Industria de Pruebas de Glucosa en el Punto de Atención

Abbott

F. Hoffmann-La Roche Ltd

LifeScan IP Holdings, LLC

Ascensia Diabetes Care Holdings AG

ARKRAY, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Abbott obtuvo la autorización de la FDA para un sensor de doble analito que mide glucosa y cetonas, ampliando las capacidades de monitoreo metabólico

- Abril de 2025: Senseonics se unió a Sequel Med Tech para combinar su CGM Eversense 365 de un año de duración con la plataforma de administración automatizada de insulina twiist de Sequel

- Marzo de 2025: Medtronic obtuvo el marcado CE para el MiniMed 780G equipado con el sensor desechable Simplera Sync, eliminando los requisitos de calibración mediante punción digital.

Alcance del Informe del Mercado Global de Pruebas de Glucosa en el Punto de Atención

Las pruebas en el punto de atención son una herramienta ampliamente utilizada para permitir la determinación inmediata de los niveles de glucosa en pacientes hospitalizados y facilitar decisiones de tratamiento rápidas en respuesta a las fluctuaciones en la glucemia. El mercado de pruebas de glucosa en el punto de atención está segmentado por tipo de producto, sitio de prueba, usuario final y geografía. Por producto, el mercado está segmentado en lancetas y dispositivos de punción, tiras reactivas y medidores. Por sitio de prueba, el mercado está segmentado por yemas de los dedos y pruebas en sitios alternativos. Por usuario final, el mercado está segmentado en centros de diagnóstico profesional, hospitales y clínicas, entornos de atención domiciliaria y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina. El informe ofrece el valor (USD) para los segmentos anteriores.

| Lancetas y Dispositivos de Punción |

| Tiras Reactivas |

| Medidores |

| Yemas de los Dedos |

| Pruebas en Sitios Alternativos |

| Centros de Diagnóstico Profesional |

| Hospitales y Clínicas |

| Entornos de Atención Domiciliaria |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Lancetas y Dispositivos de Punción | |

| Tiras Reactivas | ||

| Medidores | ||

| Por Sitio de Prueba | Yemas de los Dedos | |

| Pruebas en Sitios Alternativos | ||

| Por Usuario Final | Centros de Diagnóstico Profesional | |

| Hospitales y Clínicas | ||

| Entornos de Atención Domiciliaria | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pruebas de glucosa en el punto de atención?

El mercado está valorado en USD 3,72 mil millones en 2026 y se proyecta que alcance USD 4,54 mil millones para 2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

Los sensores de glucosa continuos y flash están creciendo a una CAGR del 4,76% a medida que los hospitales y los usuarios domiciliarios se desplazan hacia el monitoreo en tiempo real.

¿Qué tan rápido está creciendo el canal de venta libre?

Se espera que los dispositivos de venta libre avancen a una CAGR del 6,18% hasta 2031, tras la aprobación de la FDA de los CGM minoristas en 2024.

¿Por qué son importantes los medidores compatibles con EMR para los hospitales?

Reducen los errores de documentación en un 61% y mejoran la precisión de la dosificación de insulina en un 37%, lo que conduce a mejores resultados para los pacientes hospitalizados.

Última actualización de la página el: