Tamaño y Participación del Mercado de Monitoreo de Glucosa en Sangre de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

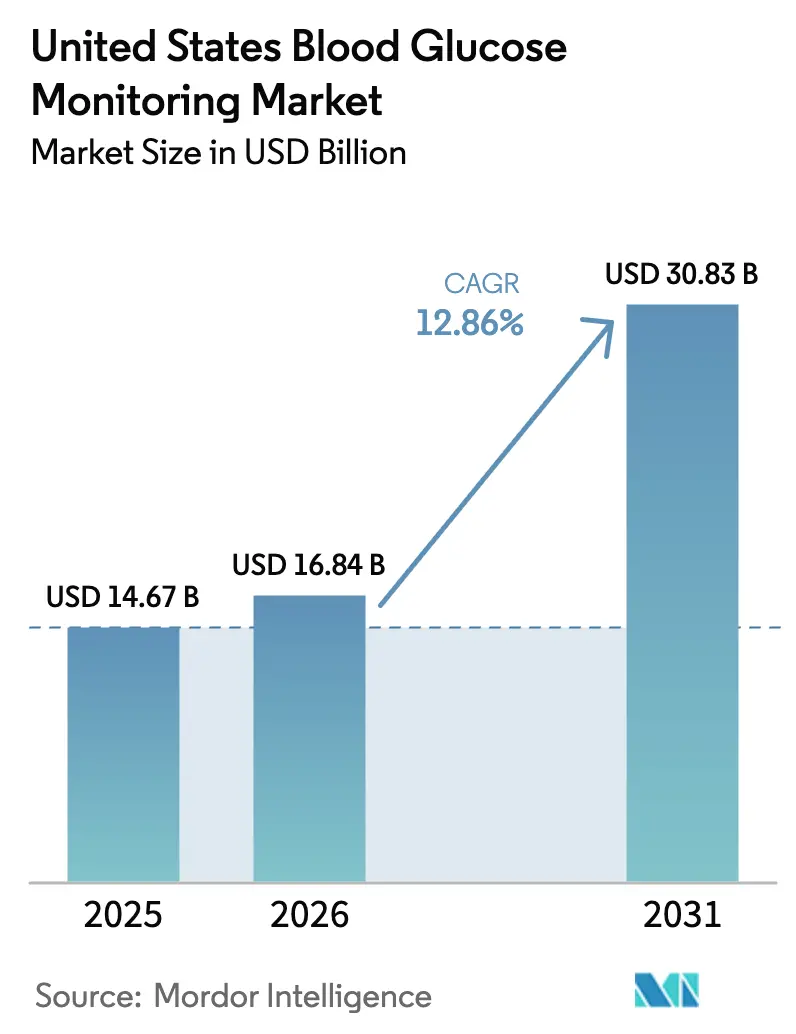

| Tamaño del mercado en el año base (2025) | 14.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.86% CAGR |

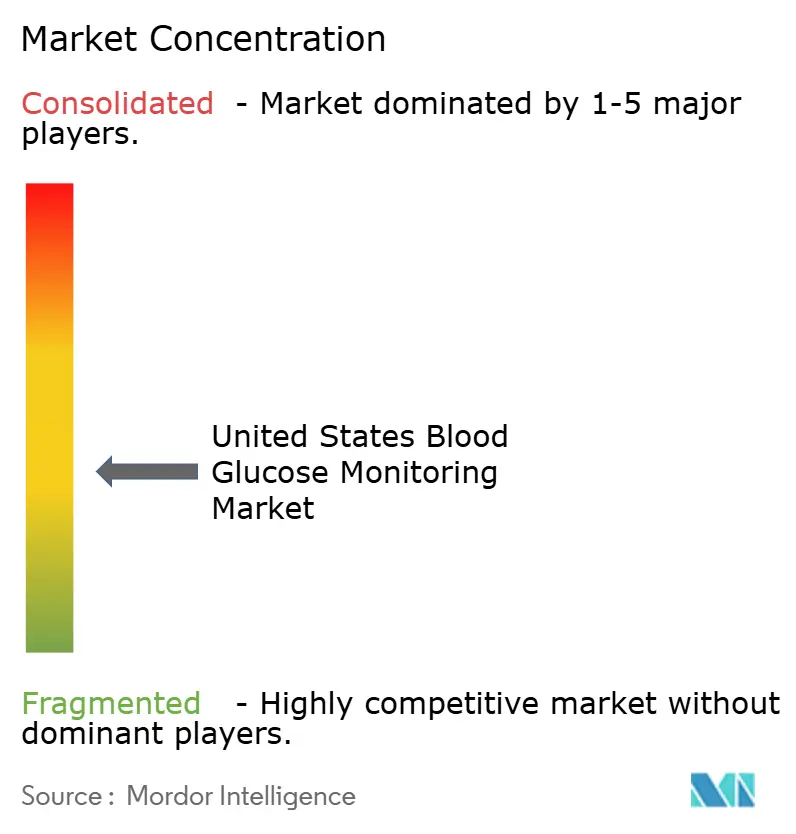

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Glucosa en Sangre de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Monitoreo de Glucosa en Sangre de los Estados Unidos aumente de USD 14,67 mil millones en 2025 a USD 16,84 mil millones en 2026 y alcance USD 30,83 mil millones en 2031, creciendo a una CAGR del 12,86% durante 2026-2031.

El sólido reembolso de Medicare, las aprobaciones de monitores continuos de glucosa (CGM) de venta libre y los ecosistemas de circuito cerrado ensamblados por los pacientes están acelerando la adopción mucho más allá de las actualizaciones incrementales de sensores. La expansión de Medicare de abril de 2023 por sí sola desbloqueó la cobertura para un estimado de 3,7 millones de usuarios de insulina y catalizó un aumento del 340% en las reclamaciones de CGM en 12 meses. Los innovadores de dispositivos capitalizaron extendiendo el uso del sensor a 365 días, reduciendo el costo por día a USD 1,10 y ampliando el acceso para los clientes de Medicaid y de pago directo. La integración vertical de semiconductores, como la planta de Kilkenny de Abbott por USD 465 millones, está amortiguando los impactos en la cadena de suministro, mientras que los marcos interoperables están fragmentando el bloqueo de proveedores y promoviendo el emparejamiento de bombas y sensores entre plataformas. Persisten vientos en contra, incluidos plazos de entrega de 26 semanas para circuitos integrados de aplicación específica y un segmento del 22% de pacientes recelosos del intercambio de datos en la nube; sin embargo, los vientos a favor provenientes de los mandatos de bienestar de los empleadores y las decisiones de paridad de Medicaid estatales continúan superando estos vientos en contra.

Conclusiones Clave del Informe

- Por tipo de dispositivo, los sistemas de automonitoreo de glucosa en sangre lideraron con el 56,71% de la participación del mercado de monitoreo de glucosa en sangre de los Estados Unidos en 2025; se prevé que los dispositivos CGM se comporten a una tasa del 13,69% hasta 2031.

- Por tipo de paciente, la diabetes tipo 2 contribuyó con el 62,27% de los ingresos de 2025, mientras que se proyecta que la diabetes tipo 1 registre el crecimiento más rápido, con una CAGR del 14,46%, hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 52,63% del tamaño del mercado de monitoreo de glucosa en sangre de los Estados Unidos en 2025, y se proyecta que los centros de diagnóstico avancen a una CAGR del 15,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Monitoreo de Glucosa en Sangre de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de la Diabetes | +2.5% | Estados del sur con tasas de obesidad superiores al 35% | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en CGM | +3.1% | Centros académicos urbanos y comunidades de tipo 1 con conocimientos tecnológicos | Mediano plazo (2-4 años) |

| Expansión del Reembolso de Medicare | +2.3% | Florida, Arizona, Pensilvania con una inscripción en Medicare superior al 20% | Corto plazo (≤ 2 años) |

| Mandatos de Bienestar Patrocinados por Empleadores | +1.2% | Programas autoasegurados de Fortune 500 enfocados en fuerzas laborales prediabéticas | Mediano plazo (2-4 años) |

| Ecosistemas Interoperables de "Circuito Cerrado Personalizado" | +1.7% | Grupos de tipo 1 en centros urbanos con activa defensa del paciente | Mediano plazo (2-4 años) |

| Códigos CPT de Telesalud para Monitoreo Remoto | +1.4% | Condados rurales con acceso limitado a endocrinología | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de la Diabetes

Los CDC informaron que 38,4 millones de estadounidenses, o el 11,6% de la población, vivían con diabetes en 2025, mientras que la prevalencia entre adultos de 65 años o más ascendió al 29,2%.[1]Centros para el Control y la Prevención de Enfermedades, "Informe Nacional de Estadísticas de Diabetes 2025," cdc.gov La carga es desproporcionadamente elevada en Alabama, Misisipi y Luisiana, donde la obesidad supera el 35% y los recursos de endocrinología son escasos, lo que impulsa la demanda de CGM habilitada por telesalud. Los costos médicos directos totalizaron USD 307 mil millones en 2024; sin embargo, la adopción de CGM entre los usuarios de insulina basal de tipo 2 se mantuvo por debajo del 8%, lo que pone de relieve las oportunidades de expansión sin explotar. La prediabetes afecta a 97,6 millones de adultos y conlleva un riesgo del 70% de progresar a tipo 2 en una década, alimentando una cartera que sostiene los volúmenes de dispositivos. Los planes de los empleadores ahora reembolsan el CGM para el personal prediabético con el fin de evitar gastos futuros, ampliando la base de usuarios. En consecuencia, el monitoreo continuo está pasando de las pruebas episódicas hacia la vigilancia universal en todos los grupos de riesgo.

Avances Tecnológicos en CGM

Cuatro plataformas de sensores recibieron autorización de la FDA entre marzo y septiembre de 2024, incluidas Stelo de venta libre de Dexcom, Lingo de Abbott, Simplera de Medtronic y Eversense de 365 días de Senseonics. La implantabilidad de un año reduce la dermatitis por adhesivo, que anteriormente causaba el 18% de las interrupciones en los primeros seis meses. La asociación de Abbott con Medtronic para integrar los sensores Libre en las bombas MiniMed subraya la importancia estratégica de la interoperabilidad, lo que permite a los pacientes ensamblar soluciones híbridas personalizadas. Dexcom fijó el precio de Stelo en USD 99 por un mes de dos sensores, demostrando que los estantes minoristas pueden llegar a los 30 millones de estadounidenses prediabéticos que carecen de cobertura con receta. A medida que la duración de uso se extiende de 14 días a 365 días, los costos por día disminuyen hacia USD 1, desbloqueando los segmentos de Medicaid y pago en efectivo que han estado durante mucho tiempo vinculados a tiras reactivas de USD 0,15.

Expansión del Reembolso de Medicare

El CMS levantó la restricción de insulina intensiva en abril de 2023, extendiendo el reembolso de CGM a los usuarios de insulina basal y casos de hipoglucemia grave, añadiendo instantáneamente 3,7 millones de beneficiarios.[2]Centros de Servicios de Medicare y Medicaid, "Determinación de Cobertura Nacional para Monitores Continuos de Glucosa," cms.gov Una revisión de Health Affairs reveló que Florida, Arizona y Pensilvania representaron el 38% de las reclamaciones incrementales de CGM, probablemente debido a la presencia de densas poblaciones de jubilados. El pago mensual estándar de USD 150 creó un grupo direccionable de USD 6,7 mil millones, impulsando las campañas de venta directa al consumidor de los proveedores. Catorce programas de Medicaid habían replicado la política para 2025, aunque los retrasos en la autorización previa promediaron 28 días. Los altas hospitalarias ahora incluyen rutinariamente prescripciones de CGM; un estudio de JAMA de 2024 vinculó esta práctica con una caída del 41% en las visitas a urgencias por hipoglucemia en 30 días. Los datos de ventas tempranas sugieren que los miembros de Medicare representan el grupo de CGM de más rápido crecimiento hasta 2026.

Ecosistemas Interoperables de "Circuito Cerrado Personalizado"

Las clases iCGM, bomba ACE y controlador AID de la FDA permiten a los pacientes emparejar dispositivos de diferentes marcas, lo que podría llevar a un estimado de 15.000 usuarios de circuito cerrado personalizado en los EE. UU. para 2025. La integración entre proveedores de Tandem en enero de 2024 del Libre 2 Plus de Abbott con la bomba t:slim X2 comercializó esta visión modular. Un estudio de cohorte de Diabetes Care documentó un salto en el tiempo en rango del 68% al 76% y una disminución del 54% en la hipoglucemia grave entre los usuarios de circuito cerrado, rivalizando con el ahorro anual de USD 10.000 en comparación con los sistemas comerciales.[3]Asociación Americana de Diabetes, "Estándares de Atención en Diabetes 2024," diabetesjournals.org Los desarrolladores de la comunidad iteran algoritmos en semanas, obligando a los titulares a acelerar los ciclos de productos o ceder a los usuarios de tipo 1 con conocimientos tecnológicos. El marco desacopla las aprobaciones de sensores, bombas y algoritmos, desbloqueando la innovación pero intensificando la rotación competitiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Dispositivos CGM | -1.6% | Condados rurales y 27 millones de estadounidenses sin seguro o 44 millones con seguro insuficiente | Corto plazo (≤ 2 años) |

| Reutilización Económica de Tiras Reactivas | -1.1% | Hogares de bajos ingresos y poblaciones de Medicaid | Largo plazo (≥ 4 años) |

| Reticencia a la Privacidad de Datos con Plataformas en la Nube | -0.9% | Cohortes de Medicare de edad avanzada y usuarios conscientes de la privacidad | Mediano plazo (2-4 años) |

| Riesgo de Suministro de Sensores de Semiconductores | -1.0% | Cadena de suministro concentrada en Taiwán, Malasia e Irlanda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Dispositivos CGM

Los costos de CGM de bolsillo oscilan entre USD 1.200 y USD 2.400 anuales, en comparación con USD 180 a USD 360 para SMBG, una prima seis veces mayor que disuade a los miembros sin seguro y con planes de deducible alto. Los estudios de encuestas revelaron que el 34% de los usuarios de tipo 2 abandonaron el CGM en 90 días debido a preocupaciones de costo, volviendo a tiras compradas al por mayor a USD 0,15 cada una. Los reembolsos negociados por los gestores de beneficios farmacéuticos rara vez llegan al mostrador de pago, preservando el impacto del precio de USD 300-400 por mes. El Stelo de Dexcom a USD 99 reduce el precio de lista, pero traslada el costo total a los consumidores, limitando su alcance. Los condados rurales con menos de 50.000 residentes registran tasas de adopción de CGM un 62% por debajo de sus pares urbanos, amplificando la inequidad en salud.

Riesgo de Suministro de Sensores de Semiconductores

Los circuitos integrados de aplicación específica para CGM se fabrican principalmente en Taiwán, y los plazos de entrega en 2024 se duplicaron a 26 semanas a medida que las fundiciones priorizaron los chips automotrices. La autorización de Simplera de Medtronic se retrasó cinco meses, perdiendo la ventana de inscripción abierta de Medicare. Deloitte modeló una interrupción de cuatro semanas en la producción de obleas que se traduciría en déficits de sensores del 18-22%, lo que obligaría a racionar hacia los pacientes con cobertura federal. La instalación de Kilkenny de Abbott mitiga el riesgo, pero no operará a plena escala hasta finales de 2027. La expansión de Roche en Indianápolis por USD 550 millones sigue la misma lógica de relocalización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Sensores CGM Desplazan a los Glucómetros Tradicionales

Los sistemas de automonitoreo capturaron el 56,71% de la participación del mercado de monitoreo de glucosa en sangre de los Estados Unidos en 2025, impulsados por contratos hospitalarios de tres años que agrupaban medidores y tiras a USD 0,80-1,20 por prueba. Las tiras reactivas dominan los ingresos porque los usuarios de insulina basal típicamente consumen entre 730 y 1.095 tiras al año, y las químicas propietarias ayudan a mantener la fidelidad de los clientes. Las lancetas enfrentan la mercantilización, con unidades genéricas a USD 0,02 que erosionan los márgenes de las marcas. Por el contrario, se prevé que los sensores CGM registren una CAGR del 13,69% hasta 2031, impulsados por implantables de 365 días y canales de venta libre. Los sensores representan aproximadamente el 72% de los ingresos de CGM debido a su cadencia de reemplazo constante, mientras que los transmisores se subvencionan para asegurar la economía de suscripción.

Los glucómetros persisten en las unidades de cuidados intensivos porque la diferencia relativa media absoluta del CGM del 9-12% está fuera de la tolerancia de dosificación de insulina de ±5% establecida por la FDA en 2024. La reutilización de tiras y lancetas aún socava la economía de los sensores en hogares de bajos ingresos, a pesar de las advertencias de control de infecciones. La transición de sensores de 14 días a 365 días reduce el costo diario y mitiga el abandono relacionado con el adhesivo, que se observa en el 18% de los pacientes en seis meses. El Stelo de Dexcom explota los canales minoristas de prediabetes, mientras que las lancetas hospitalarias con ingeniería de seguridad mantienen una prima del 40% debido a los mandatos de la OSHA.

Por Tipo de Paciente: El Impulso del Tipo 1 Supera el Volumen del Tipo 2

La diabetes tipo 2 generó el 62,27% de los ingresos en 2025, pero la adopción de CGM entre los usuarios de insulina basal se mantuvo por debajo del 12% antes del cambio de normas de Medicare. La Asociación Americana de Diabetes ahora recomienda CGM para todo régimen de insulina, pero la inercia de la atención primaria y los obstáculos de costo ralentizan la conversión en prescripciones. Los pacientes de tipo 1 suman solo 1,9 millones, pero están adoptando la tecnología de circuito cerrado a un ritmo acelerado, impulsando una CAGR proyectada del 14,46%. El circuito cerrado personalizado aumentó el tiempo en rango al 76% y redujo la hipoglucemia grave en un 54%, lo que llevó a las aseguradoras a reclasificar el CGM como estándar de atención.

La diabetes gestacional representa la porción más pequeña, pero las directrices de 2024 del Colegio Americano de Obstetras y Ginecólogos fomentan el CGM para los embarazos tratados con insulina a fin de reducir la macrosomía, abriendo un nicho incipiente. La adopción en tipo 1 supera el 60% en los centros urbanos donde las redes de defensa del paciente son sólidas. La adopción en tipo 2 se acelerará a medida que la reducción de costos converja con los incentivos de bienestar de los empleadores, pero el SMBG seguirá arraigado en las poblaciones gestionadas con dieta o medicamentos orales. El monitoreo gestacional sigue siendo episódico, pero podría pasar al monitoreo continuo si los ensayos de resultados longitudinales demuestran menores estancias en la UCI neonatal.

Por Usuario Final: Los Centros de Diagnóstico se Aceleran en las Vías Ambulatorias

Los hospitales y clínicas mantuvieron el 52,63% del tamaño del mercado de monitoreo de glucosa en sangre de los Estados Unidos en 2025, beneficiándose de los mandatos de la Comisión Conjunta para las pruebas en el punto de atención y la evitación de readmisiones capitadas. La guía de la FDA ahora permite el CGM en camas fuera de la UCI, lo que permite el monitoreo remoto de enfermería y reduce la mano de obra en USD 18 por paciente-día. Se espera que los centros de diagnóstico registren una CAGR del 15,13% a medida que los paquetes de pruebas de HbA1c con inicio de CGM el mismo día sean favorecidos por los planes Medicare Advantage. La atención domiciliaria es el segundo canal más grande, aprovechando los códigos CPT de telesalud que reembolsan a los médicos entre USD 150 y USD 250 mensuales por revisiones remotas de datos.

La integración con los registros de salud electrónicos es un cuello de botella; solo el 40% de los hospitales tenía flujos de CGM sin interrupciones en 2025. Los pilotos de "prueba para tratar" de Quest y LabCorp reducen el inicio de la terapia a siete días, demostrando la agilidad de los centros de diagnóstico. Las brechas de banda ancha rural aún obstaculizan los modelos de carga domiciliaria para el 15% de los hogares. Los hospitales están pilotando sistemas de alerta temprana de hipoglucemia impulsados por CGM que redujeron los eventos de código azul en un 31% en Johns Hopkins en 2024. Por lo tanto, los centros de diagnóstico están posicionados para capturar una porción creciente de la participación del mercado de monitoreo de glucosa en sangre de los Estados Unidos a medida que los pagadores dirigen el volumen hacia entornos ambulatorios controlados.

Análisis Geográfico

Florida, Arizona y Pensilvania representaron colectivamente una participación significativa de las reclamaciones incrementales de CGM en el primer año tras la expansión de la cobertura de Medicare, lo que refleja ratios de inscripción en Medicare superiores al 20%. Los estados del sur tienen tasas de prevalencia superiores al 14%, pero se quedan atrás en adopción, ya que Alabama y Misisipi tienen cada uno menos de tres endocrinólogos por cada 100.000 residentes, en comparación con ocho en Massachusetts. La autorización previa de Medicaid en Texas, Georgia y Carolina del Norte extiende la aprobación de CGM en un promedio de 28 días, lo que limita la penetración a pesar de una alta carga de enfermedad.

California, Nueva York y Texas representan el 32% de los casos nacionales de diabetes; todos ampliaron la cobertura de CGM de Medicaid en 2024-25, pero las tasas de denegación siguen siendo elevadas, con un 41% para las presentaciones iniciales en Texas. Los sistemas de salud integrados del Medio Oeste, como Kaiser Permanente, armonizan los protocolos en los entornos hospitalarios y ambulatorios, equilibrando la utilización de SMBG y CGM. Los condados rurales con acceso limitado a banda ancha experimentan una adopción de CGM un 62% menor y dependen en gran medida de sensores solo con Bluetooth, que carecen de cargas en la nube en tiempo real pero satisfacen las preocupaciones de privacidad de los pacientes.

Los centros académicos urbanos de Boston, San Francisco y Nueva York registran una tasa de uso de CGM superior al 70% entre los pacientes de tipo 1, impulsada por una cultura de adopción temprana y la alineación con las aseguradoras. Abbott, Dexcom y Medtronic concentran las campañas de venta directa al consumidor en estas áreas metropolitanas densas en Medicare, dejando las zonas rurales con alta presencia de Medicaid subestimuladas. Sin inversiones específicas en banda ancha y educación médica, se espera que la inequidad geográfica en el mercado de monitoreo de glucosa en sangre de los Estados Unidos se amplíe hasta 2031.

Panorama Competitivo

Abbott, Dexcom y Roche mantuvieron colectivamente una participación de ingresos significativa en 2025, posicionando el mercado de monitoreo de glucosa en sangre de los Estados Unidos como moderadamente concentrado. La planta de Kilkenny de Abbott escala a 10 millones de sensores Libre anuales, cubriendo la dependencia de los circuitos integrados de aplicación específica y apoyando los picos de demanda en los EE. UU. El G7 de Dexcom redujo la diferencia relativa media absoluta al 8,2%, mejorando la diferenciación competitiva, mientras que su Stelo de venta libre captó una audiencia de prediabetes que históricamente estaba fuera del alcance de los productos con receta. La expansión de Roche en Indianápolis por USD 550 millones subraya una defensa basada en la capacidad a medida que el reembolso mensual fijo de USD 150 de Medicare limita la competencia de precios.

Medtronic planea escindir su unidad de diabetes de USD 2,5 mil millones para abril de 2026, liberando capital para adquisiciones e innovación en algoritmos. El Eversense 365 de Senseonics elimina los puntos de dolor de la dermatitis por adhesivo, y Ascensia está apuntando a usuarios de edad avanzada con piel frágil. La reestructuración bajo el Capítulo 11 de LifeScan en octubre de 2025 eliminó el 75% de su deuda, aunque subraya la presión sobre los márgenes en los modelos centrados en tiras. Las solicitudes de patentes revelan 127 reclamaciones activas de sensores CGM por parte de Abbott, 94 por Dexcom y 61 por Medtronic, con una diferenciación futura que probablemente se desplace hacia el análisis de datos en lugar del hardware.

Los litigios sobre la química electroquímica de glucosa-oxidasa pueden intensificarse, pero el marco de interoperabilidad de la FDA diluye los ecosistemas propietarios, nivelando el campo de juego hacia plataformas ricas en algoritmos. Persisten espacios en blanco en la diabetes gestacional y el bienestar de los empleadores, donde la adopción se mantiene por debajo del 12%. Los proveedores capaces de integrar los datos de los sensores en plataformas de atención crónica aprobadas por los pagadores están en posición de ganar participación incremental en el mercado de monitoreo de glucosa en sangre de los Estados Unidos hasta 2031.

Líderes de la Industria de Monitoreo de Glucosa en Sangre de los Estados Unidos

Abbott Diabetes Care

Dexcom Inc.

Lifescan

Roche Holding AG

Ascensia Diabetes Care

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: LifeScan recibió la aprobación del Tribunal de Quiebras de los EE. UU. para su reorganización bajo el Capítulo 11, eliminando más del 75% de la deuda y asegurando USD 200 millones en financiamiento de salida.

- Noviembre de 2024: Abbott inauguró una planta de sensores FreeStyle Libre de USD 465 millones en Kilkenny, Irlanda, con una capacidad anual de 10 millones de unidades.

- Septiembre de 2024: La FDA autorizó el Eversense 365 de Senseonics, el primer CGM implantable de 365 días, comercializado por Ascensia Diabetes Care.

- Agosto de 2024: Abbott y Medtronic se asociaron para integrar los sensores Libre con los sistemas de administración automatizada de insulina MiniMed.

Alcance del Informe del Mercado de Monitoreo de Glucosa en Sangre de los Estados Unidos

El monitoreo de glucosa en sangre mide la concentración de glucosa en la sangre (glucemia). Particularmente importante en el manejo de la diabetes, una prueba de glucosa en sangre se realiza típicamente para determinar la fluctuación en el nivel de glucosa en sangre y para tomar o modificar la medicación en consecuencia, especialmente para los usuarios de insulina. Lograr resultados glucémicos óptimos puede ser muy difícil sin un monitoreo frecuente de los niveles de glucosa en sangre. El mercado de monitoreo de glucosa en sangre de los Estados Unidos está segmentado por tipo (dispositivos de automonitoreo de glucosa en sangre y dispositivos de monitoreo continuo de glucosa en sangre) y componentes (dispositivos glucómetros, tiras reactivas, lancetas, sensores y duraderos). El informe ofrece el valor (en millones de USD) y el volumen (en millones de unidades) para los segmentos anteriores.

| Dispositivos SMBG | Glucómetros |

| Tiras Reactivas | |

| Lancetas | |

| Dispositivos CGM | Sensores |

| Duraderos |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Diabetes Gestacional |

| Hospitales y Clínicas |

| Entornos de Atención Domiciliaria |

| Centros de Diagnóstico |

| Por Tipo de Dispositivo | Dispositivos SMBG | Glucómetros |

| Tiras Reactivas | ||

| Lancetas | ||

| Dispositivos CGM | Sensores | |

| Duraderos | ||

| Por Tipo de Paciente | Diabetes Tipo 1 | |

| Diabetes Tipo 2 | ||

| Diabetes Gestacional | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Entornos de Atención Domiciliaria | ||

| Centros de Diagnóstico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de monitoreo de glucosa en sangre de los Estados Unidos?

El mercado fue valorado en USD 16,84 mil millones en 2026 y está en camino de alcanzar USD 30,83 mil millones en 2031.

¿Qué segmento de dispositivos está creciendo más rápido?

Se espera que los dispositivos de monitoreo continuo de glucosa registren una CAGR del 13,69% hasta 2031, superando a los glucómetros tradicionales.

¿Cómo afecta la cobertura de Medicare a la adopción de CGM?

La expansión de Medicare en 2023 añadió 3,7 millones de usuarios de insulina elegibles, impulsando un aumento del 340% en las reclamaciones en un año.

¿Qué grupo de pacientes muestra la mayor tasa de adopción de CGM?

Los pacientes con diabetes tipo 1 en centros académicos urbanos tienen niveles de adopción superiores al 60% debido a la demanda de terapia de circuito cerrado.

¿Qué riesgo en la cadena de suministro amenaza la disponibilidad de sensores?

Los plazos de entrega extendidos de 26 semanas para los circuitos integrados de aplicación específica de semiconductores podrían reducir la producción de sensores hasta en un 22% durante una interrupción de cuatro semanas en la producción de obleas.

Última actualización de la página el: