Tamaño y Participación del Mercado de Monitoreo de Glucosa en Sangre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.15% CAGR |

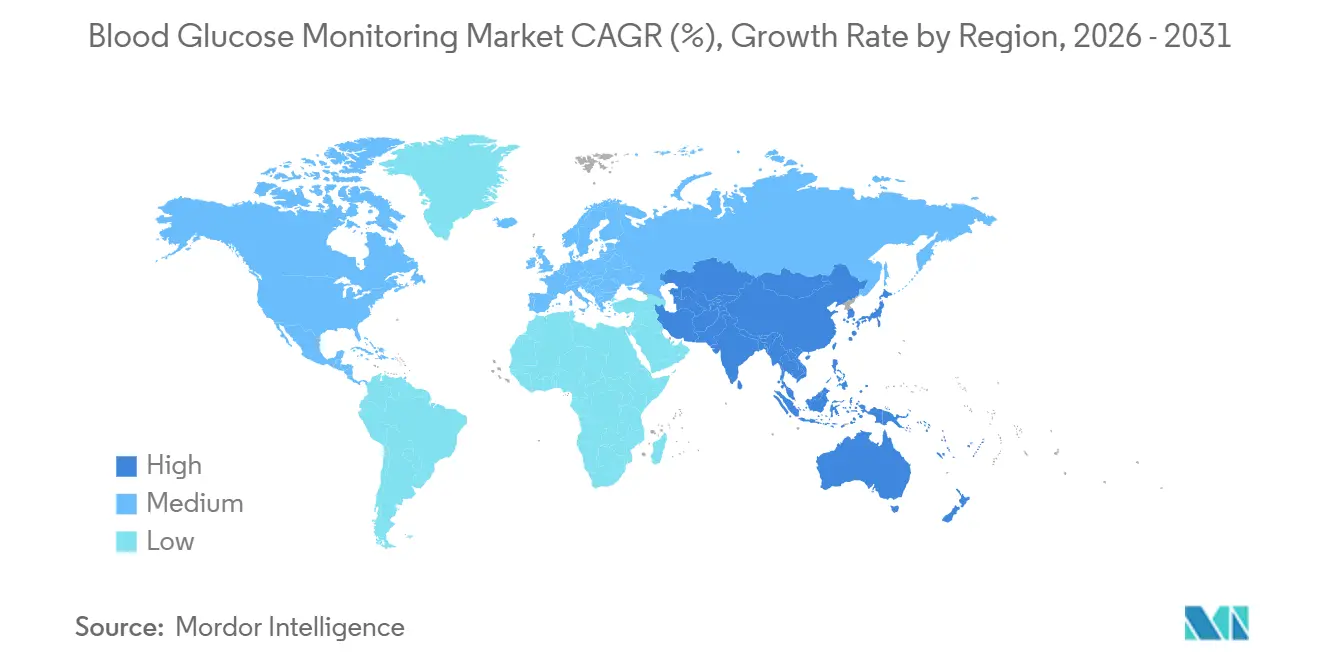

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

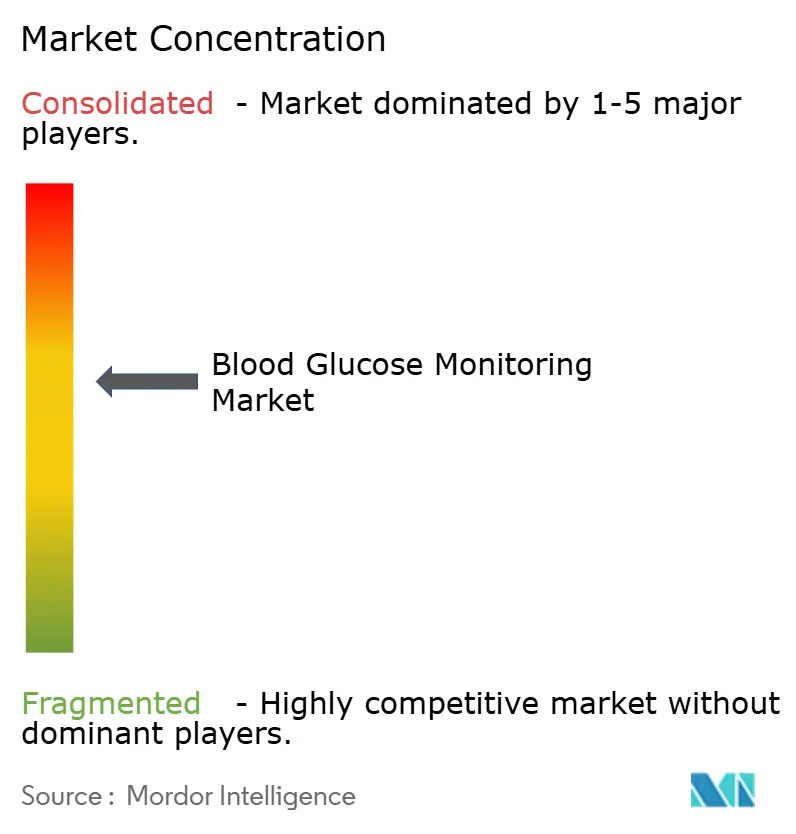

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Glucosa en Sangre por Mordor Intelligence

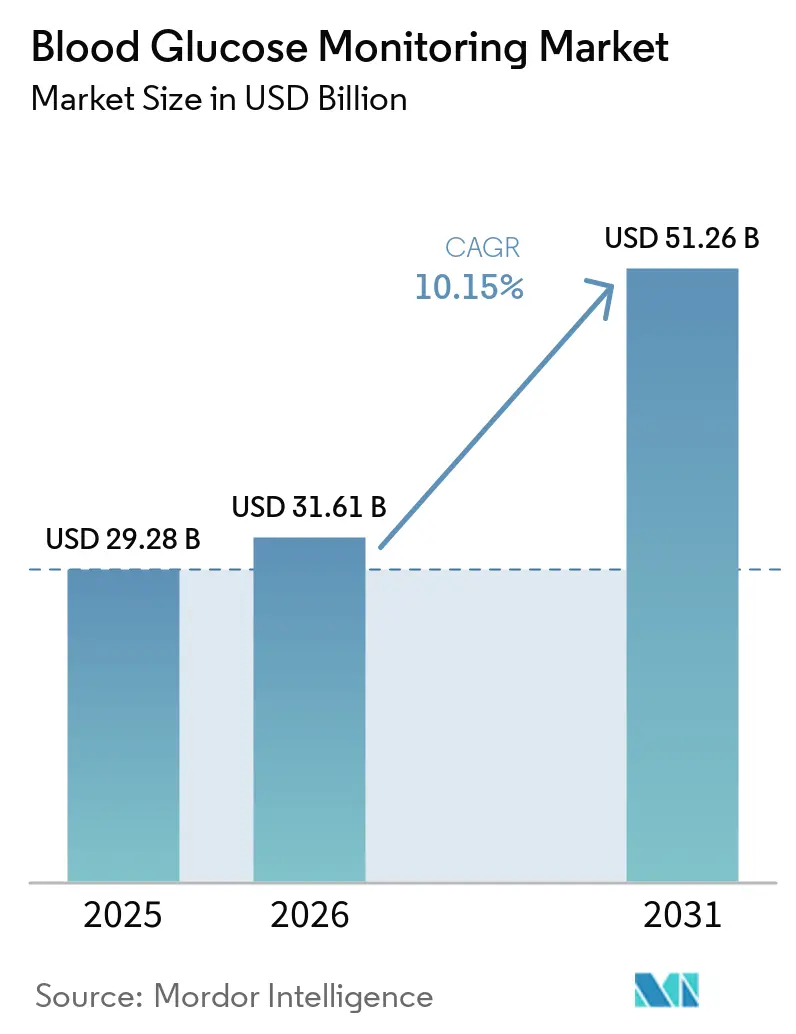

El tamaño del Mercado de Monitoreo de Glucosa en Sangre se proyecta en 29,28 mil millones USD en 2025, 31,61 mil millones USD en 2026, y alcanzará 51,26 mil millones USD para 2031, creciendo a una CAGR del 10,15% de 2026 a 2031.

La expansión del reembolso para el monitoreo continuo de glucosa (MCG), la miniaturización de los sensores portátiles y la integración de datos con los tratamientos digitales sustentan la aceleración de los ingresos, incluso cuando los consumibles de automonitoreo de glucosa en sangre (AMGS) enfrentan compresión de precios. La adopción del MCG está creciendo más rápidamente en América del Norte y en la zona urbana de Asia-Pacífico, impulsada por la ampliación de la cobertura de Medicare en 2024 y los programas nacionales de cribado en China que amplían el grupo de pacientes diagnosticados. La adopción en el ámbito domiciliario se beneficia de los códigos de monitoreo remoto de pacientes que monetizan los dispositivos conectados y reducen las visitas de seguimiento a la clínica. Mientras tanto, las plataformas no invasivas aún se encuentran en fase precomercial, pero atraen un gasto desproporcionado en I+D porque los sensores calibrados en fábrica prometen un monitoreo sin fricciones una vez superados los obstáculos regulatorios. La intensidad competitiva sigue aumentando a medida que Abbott, Dexcom y Medtronic integran los datos de glucosa en motores de asesoramiento conductual que se diferencian por sus perspectivas accionables más que por la mera precisión.

Conclusiones Clave del Informe

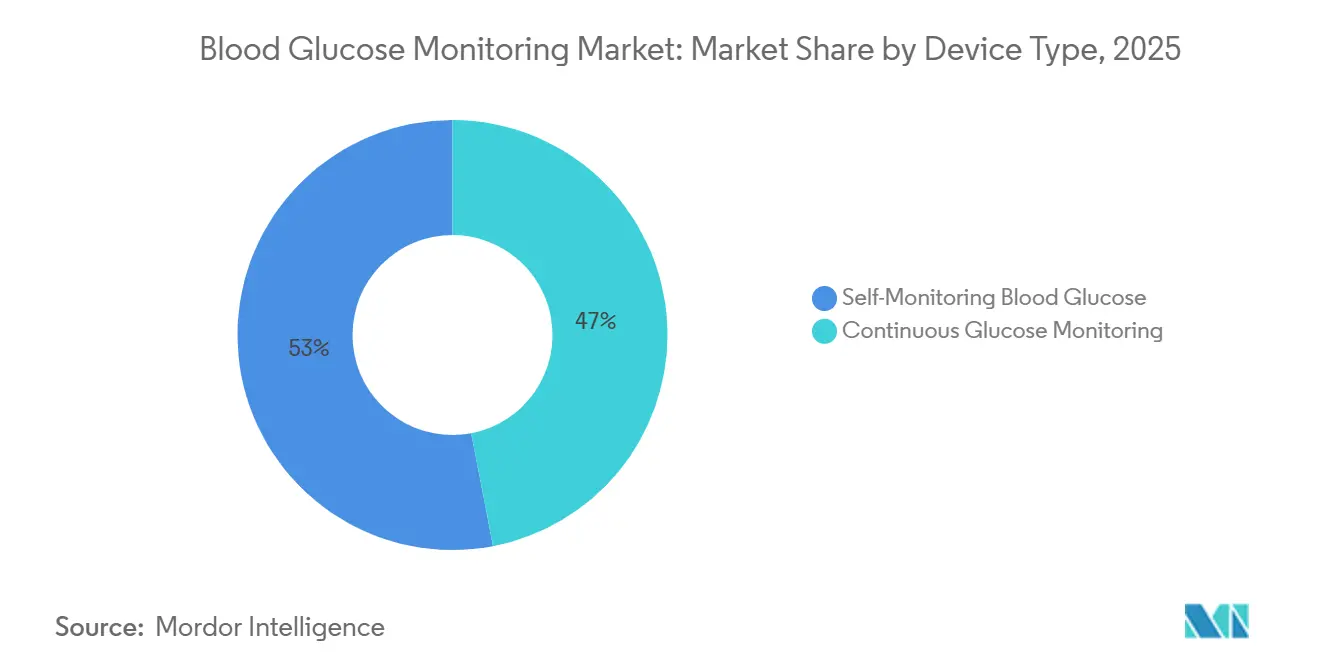

- Por dispositivo, el AMGS retuvo el 53,01% de la participación en ingresos en 2025, mientras que el MCG se expande a una CAGR del 15,09% hasta 2031.

- Por usuario final, los entornos de atención domiciliaria representaron el 59,10% de la participación del mercado de monitoreo de glucosa en sangre en 2025, y avanzan a una CAGR del 11,21% hasta 2031.

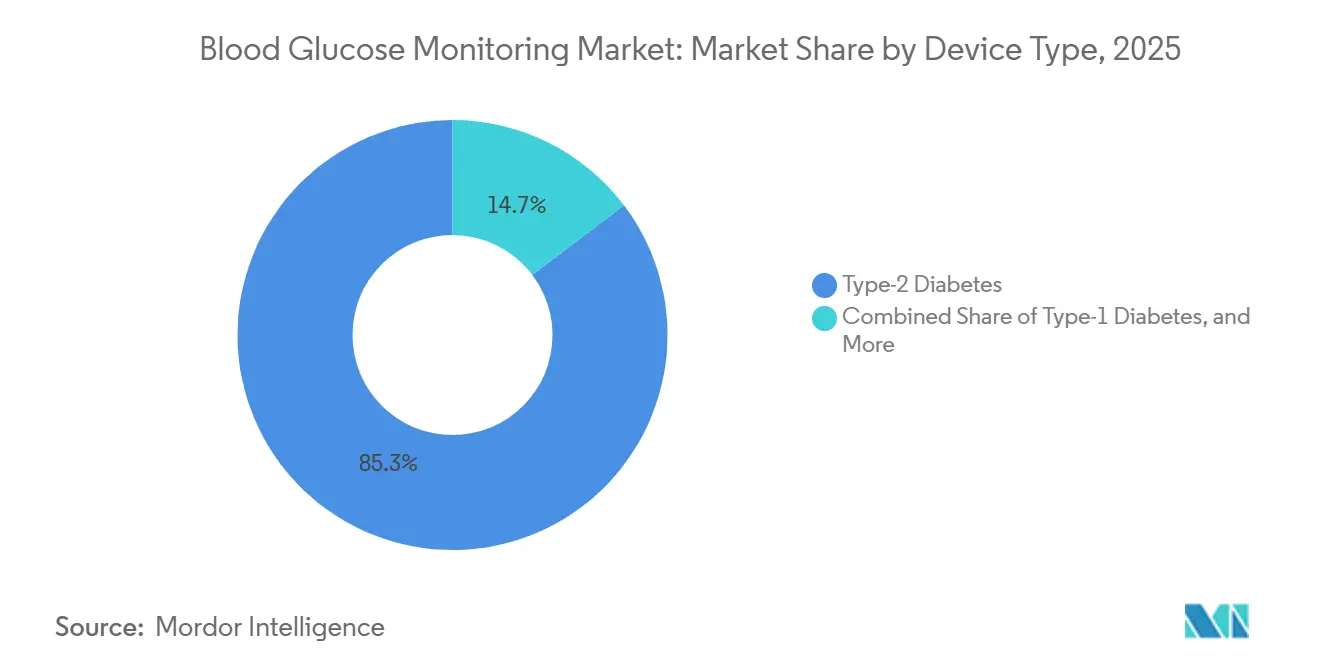

- Por tipo de paciente, la diabetes tipo 2 representó el 85,30% de la participación en ingresos en 2025, y se proyecta que registre una CAGR del 10,34% hasta 2031.

- Por canal de distribución, las farmacias minoristas mantuvieron el 54,93% de los ingresos de 2025; las plataformas en línea se aceleran a una CAGR del 11,71% a medida que los modelos directos al consumidor desplazan a las farmacias.

- Por geografía, América del Norte capturó el 41,96% de los ingresos en 2025, y se anticipa que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 8,77% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Monitoreo de Glucosa en Sangre*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio acelerado del AMGS intermitente al monitoreo de glucosa continuo y conectado | +2.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida expansión de la prevalencia de la diabetes y cribado más temprano en economías emergentes | +1.8% | China, India, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Miniaturización e innovaciones en sensores portátiles que mejoran la comodidad del usuario | +1.5% | Global, centros de I+D en EE. UU. y la UE | Mediano plazo (2-4 años) |

| Integración de datos de glucosa en tratamientos digitales y monitoreo remoto de pacientes | +1.3% | EE. UU., UE, Japón, Australia | Corto plazo (≤ 2 años) |

| Colaboraciones estratégicas entre farmacéuticas, tecnología médica y grandes tecnológicas para plataformas integrales | +0.9% | EE. UU. y Europa | Mediano plazo (2-4 años) |

| Alineación de múltiples pagadores hacia el reembolso basado en resultados | +0.8% | EE. UU., UE, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Acelerado del AMGS Intermitente al Monitoreo de Glucosa Continuo y Conectado

La adopción del MCG se está acelerando porque el inicio temprano reduce los episodios de hipoglucemia a largo plazo y agiliza los protocolos de titulación de insulina. Los grupos pediátricos de Tipo 1 en el Reino Unido alcanzaron el 95% de adopción de MCG en los 36 meses posteriores al diagnóstico en 2024, lo que ilustra cómo las directrices nacionales pueden redefinir el estándar de atención[1]Addala et al., "Acceso al Monitoreo Continuo de Glucosa en Niños Pequeños," BMJ Open Diabetes Research & Care, bmj.com. La integración directa de Dexcom con Apple Watch en 2024 elimina un receptor separado y ofrece alertas en tiempo real a 100 millones de usuarios, incorporando información sobre glucosa en las rutinas diarias. La decisión de Medicare en 2024 de reembolsar el MCG para pacientes de Tipo 2 que usan insulina amplió la base direccionable en EE. UU. en 3,5 millones de beneficiarios. Sin embargo, los actores establecidos en AMGS enfrentan la mercantilización: las tiras genéricas con precios inferiores a 0,20 USD dominan ahora las licitaciones en Brasil e India, erosionando los márgenes de las marcas. La migración, por tanto, beneficia a las empresas con carteras de sensores y capas de servicios basadas en datos, mientras perjudica a los actores tradicionales centrados exclusivamente en tiras.

Rápida Expansión de la Prevalencia de la Diabetes y Cribado más Temprano en Economías Emergentes

La prevalencia mundial de la diabetes alcanzó los 828 millones de adultos en 2024, cuadruplicándose desde 1990 y dejando a 445 millones sin diagnosticar. Los 140 millones de casos diagnosticados en China y los 101 millones de pacientes en India impulsan el cribado comunitario y crean demanda de soluciones de monitoreo asequibles[2]Comisión Nacional de Salud de China, "Prevención y Control de la Diabetes," nhc.gov.cn. Las directrices de 2024 del Consejo Indio de Investigación Médica ahora aconsejan realizar pruebas de glucosa a todos los adultos mayores de 30 años con un factor de riesgo metabólico, incorporando a millones a la población monitorizada. Los estados del Consejo de Cooperación del Golfo muestran la prevalencia ajustada por edad más alta del mundo y están digitalizando registros para hacer seguimiento de la adherencia, impulsando los volúmenes de MCG a pesar de las fluctuaciones presupuestarias vinculadas al petróleo. Sin embargo, persisten las brechas de asequibilidad: un estudio de costo-efectividad brasileño encontró que FreeStyle Libre redujo la hipoglucemia grave en un 43%, pero costó más que el gasto sanitario anual per cápita en 18 de los 27 estados.

Miniaturización e Innovaciones en Sensores Portátiles que Mejoran la Comodidad del Usuario

Los transistores electroquímicos orgánicos (OECTs, por sus siglas en inglés) y las matrices de microagujas están reduciendo el tamaño de los sensores y extendiendo el tiempo de uso. Los prototipos basados en OECTs lograron tiempos de respuesta inferiores a 5 segundos en 2024 con electrodos de un tercio del tamaño de los diseños enzimáticos actuales. Biolinq obtuvo una Exención de Dispositivo en Investigación de la FDA para estudiar un microsensor intradérmico de 180 días que promete un tiempo de uso seis veces mayor en comparación con los MCG subcutáneos actuales. La Sociedad Japonesa de Diabetes creó códigos de reembolso para el MCG de escaneo intermitente en 2024, lo que señala la comodidad del regulador con los flujos de datos no continuos para pacientes seleccionados. Una plataforma optoacústica de infrarrojo medio logró una precisión de grado clínico sin penetración cutánea en un ensayo con 200 pacientes en 2024, aunque la comercialización aguarda validaciones multicéntricas más amplias. Estos avances mejoran la comodidad y la discreción, pero también fragmentan los estándares a medida que proliferan los algoritmos propietarios.

Integración de Datos de Glucosa en Tratamientos Digitales y Monitoreo Remoto de Pacientes

Los datos del MCG ahora impulsan el asesoramiento conductual, la automatización de la insulina y el análisis de múltiples biomarcadores. Dexcom invirtió 75 millones de USD en Oura para correlacionar las excursiones de glucosa con las métricas de sueño y estrés capturadas por el dispositivo portátil en forma de anillo, con el objetivo de personalizar los estímulos de estilo de vida. La integración de Glooko con la calculadora de insulina de Hedia en 2024 ofrece recomendaciones de dosis basadas en las tendencias del MCG, la ingesta de carbohidratos y la actividad, yendo más allá de los paneles retrospectivos. El MiniMed 780G de Medtronic ajusta la insulina basal cada cinco minutos y representó una participación creciente de sus ingresos en diabetes en 2024, a medida que los pagadores europeos respaldaron los sistemas de circuito cerrado híbrido. La guía actualizada de ciberseguridad de la FDA en 2024 obliga a los proveedores a parchear las vulnerabilidades en un plazo de 30 días, elevando el obstáculo de cumplimiento para los nuevos participantes pequeños. Mientras tanto, el CMS paga a los médicos para revisar los datos del MCG bajo los nuevos códigos de monitoreo remoto de pacientes, financiando la conectividad permanente.

Análisis del Impacto de las Restricciones del Mercado de Monitoreo de Glucosa en Sangre*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de asequibilidad persistente para los dispositivos de MCG en segmentos de bajos ingresos | -1.2% | Asia-Pacífico, América Latina, África Subsahariana | Largo plazo (≥ 4 años) |

| Compresión competitiva de precios en los consumibles de AMGS por la proliferación de tiras genéricas | -0.9% | Global, aguda en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Preocupaciones de interoperabilidad y ciberseguridad que dificultan el intercambio de datos entre dispositivos y aplicaciones | -0.7% | EE. UU., UE, Japón | Mediano plazo (2-4 años) |

| Requisitos estrictos de evidencia para sensores no invasivos calibrados en fábrica | -0.6% | EE. UU., UE, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Asequibilidad Persistente para los Dispositivos de MCG en Segmentos de Bajos Ingresos

Los sistemas de MCG suelen costar entre 1.200 y 3.000 USD anuales, muy por encima de los ingresos medios de los hogares en India, Brasil y gran parte de África. El Sistema Único de Salud de Brasil solo paga por las tiras, dejando la adopción de Libre a las élites de pago privado, a pesar de una reducción del 43% en la hipoglucemia grave demostrada en un estudio de 2023. Los hospitales públicos de India tienen sensores en menos del 2% de las instalaciones, lo que limita el acceso a pesar de las directrices actualizadas del Consejo Indio de Investigación Médica que respaldan el MCG para pacientes de alto riesgo. China limita el reembolso al 50%, y la adopción rural está por detrás de los centros urbanos. Abbott introdujo un Libre de 10 días a menor costo por 30 USD en India en 2024, pero la demanda sigue concentrada en las clínicas privadas metropolitanas. Estas condiciones económicas sostienen la demanda de tiras de AMGS con precios inferiores a 0,30 USD y mantienen a muchos pacientes en las rutinas de punción digital.

Compresión Competitiva de Precios en los Consumibles de AMGS por la Proliferación de Tiras Genéricas

Los fabricantes de tiras genéricas en China e India han llevado los precios de entrega por debajo de 0,20 USD, erosionando los márgenes de Roche y LifeScan y obligando a los actores establecidos a agregar valor mediante paquetes de asesoramiento digital. Los datos de adquisición de Brasil muestran que los genéricos representaron el 68% del volumen en 2024, lo que subraya las compras basadas en el precio por parte de los municipios con presupuestos ajustados. En África y el Sudeste Asiático, el 90% de los suministros para la diabetes aún se pagan de bolsillo, por lo que el precio unitario dicta la elección de marca. Algunos genéricos eluden la certificación ISO 15197:2013, profundizando la brecha de precios. La presión resultante consolida una estructura de dos niveles: AMGS de valor para las poblaciones que pagan en efectivo y MCG premium para los grupos asegurados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Monitoreo de Glucosa en Sangre

Por Dispositivo:

Los Sensores de MCG Capturan la Prima de InnovaciónEl AMGS representó el 53,01% del mercado de monitoreo de glucosa en sangre en 2025, lo que refleja una base instalada de más de 200 millones de usuarios de glucómetros. Sin embargo, el MCG impulsa la creación de valor; los sensores FreeStyle Libre 3 se venden al público por 70 USD por 14 días en los Estados Unidos, y el Dexcom G7 se integra directamente con Apple Watch, justificando precios premium a través de sinergias de ecosistema. La propiedad intelectual ahora se centra en algoritmos, adhesivos y electrónica miniaturizada en lugar de la química de tiras, lo que inclina aún más los presupuestos de I+D hacia el MCG.

La CAGR pronosticada del 15,09% del MCG aumenta su participación en el tamaño del mercado de monitoreo de glucosa en sangre cada año, mientras que los ingresos del AMGS se estabilizan bajo la presión de los genéricos. Los transmisores están desapareciendo a medida que las pantallas de los teléfonos inteligentes absorben esa función, reduciendo los costos de hardware pero aumentando la fidelización a las aplicaciones. Los sistemas integrados de bomba-MCG como el MiniMed 780G de Medtronic automatizan la insulina cada cinco minutos y amplían la distancia clínica respecto a la titulación basada en punción digital. Los prototipos no invasivos en fase precomercial atraen financiamiento de capital de riesgo, pero enfrentan un cronograma incierto para desplazar a los incumbentes invasivos, que están bien atrincherados detrás de sólidas barreras de reembolso.

Por Usuario Final:

La Adopción en Atención Domiciliaria Supera el Crecimiento InstitucionalLos hospitales y clínicas mantuvieron el 31,45% de la participación en ingresos en 2025 gracias a los mandatos de pruebas en el punto de atención, pero los entornos de atención domiciliaria mantuvieron el 59,10% de la participación en ingresos y registrarán una CAGR del 11,21% hasta 2031, a medida que los códigos de monitoreo remoto aceleran el despliegue de dispositivos conectados. El cambio eleva la participación del mercado de monitoreo de glucosa en sangre para las marcas y plataformas centradas en el consumidor que ofrecen logística, incorporación y asesoramiento virtual.

Los sistemas híbridos de circuito cerrado distribuidos por el NHS del Reino Unido están reduciendo las visitas a clínicas, reforzando el cambio de comportamiento hacia la gestión en el hogar. Los laboratorios de diagnóstico pierden relevancia a medida que el MCG hace que las determinaciones trimestrales de HbA1c sean menos críticas. Los centros de salud comunitaria de China y las normas de telemedicina de India descentralizan aún más el monitoreo, favoreciendo a los proveedores con capacidad logística directa al consumidor y paneles de control en la nube.

Por Tipo de Paciente:

El Dominio del Tipo 2 Enmascara la Innovación del Tipo 1La diabetes tipo 2 generó el 85,30% de los ingresos de 2025, pero gasta menos por paciente; muchos usuarios optan por el MCG intermitente o permanecen con tiras, lo que modera los ingresos per cápita. Los grupos de tipo 1, aunque más pequeños, impulsan la innovación en sensores y los precios premium a medida que los circuitos cerrados híbridos se convierten en estándar en las poblaciones pediátricas.

La decisión de Medicare en 2024 duplicó el grupo de MCG para tipo 2 con cobertura, aunque los fabricantes seguirán dependiendo de los pacientes con tipo 1 para la adopción temprana de soluciones implantables y de circuito cerrado. La diabetes gestacional, aunque un nicho, está ganando soporte de MCG tras un ensayo publicado en The Lancet en 2024 que mostró un 29% menos de eventos de hipoglucemia neonatal en comparación con el AMGS.

Por Canal de Distribución:

Las Plataformas en Línea Disrumpen las Redes Tradicionales de FarmaciasLas ventas institucionales representaron el 58,13% de los ingresos en 2025, aunque los canales en línea escalan a una CAGR del 17,51% a medida que los fabricantes capturan márgenes minoristas completos. Dexcom vende su Stelo de venta libre exclusivamente en línea, mientras que Abbott India ofrece entregas por suscripción que garantizan la continuidad del sensor.

Las farmacias responden agrupando servicios de asesoramiento o aceptando la erosión de márgenes, y algunos pagadores dirigen a los pacientes al comercio electrónico para reducir los costos de adquisición. En mercados con penetración limitada de internet o preocupaciones por falsificaciones, los puntos de venta minoristas siguen siendo críticos, sosteniendo una combinación de canales híbrida.

Análisis Geográfico

Mercado de Monitoreo de Glucosa en Sangre en América del Norte

América del Norte retuvo el 41,96% de los ingresos globales en 2025, impulsada por la expansión del CGM en Medicare y la alta penetración de los seguros privados. La adopción en Estados Unidos se acerca a la saturación en las cohortes de Tipo 1, por lo que el crecimiento incremental depende de una mayor cobertura para el Tipo 2 y los programas de bienestar empresarial. Canadá incorporó Libre para todos los pacientes de Tipo 1 en 2024, impulsando los volúmenes de sensores en Ontario, Alberta y Columbia Británica. La prevalencia adulta del 16% en México presenta una escala considerable, aunque la asequibilidad limita el CGM a clínicas privadas urbanas.

Mercado de Monitoreo de Glucosa en Sangre en Asia-Pacífico

Se prevé que Asia-Pacífico registre una CAGR del 12,75%, impulsada por los 140 millones de casos diagnosticados en China y los crecientes programas piloto de reembolso en India. El reembolso en China cubre solo la mitad del costo del sensor, lo que limita la penetración rural pero impulsa el crecimiento urbano. Japón formalizó los códigos de CGM de escaneo intermitente en 2024, generando una rápida adopción entre los pacientes de Tipo 2 de edad avanzada. El Esquema de Beneficios Farmacéuticos de Australia ahora subsidia el CGM para regímenes intensivos de Tipo 2, reduciendo los días de hospitalización en un 30%.

Mercado de Monitoreo de Glucosa en Sangre en Europa, Oriente Medio y América Latina

Europa muestra una penetración madura, pero continúa expandiéndose a medida que Alemania financia el CGM para casos de Tipo 2 con uso intensivo de insulina y el Reino Unido exige sistemas de lazo cerrado híbrido. La prevalencia en Oriente Medio es la más alta a nivel mundial; el registro digital de Arabia Saudita busca mejorar la adherencia y capturar resultados clínicos. América Latina enfrenta obstáculos de asequibilidad: Brasil adquiere tiras genéricas a 0,18 USD y la penetración del CGM se mantiene por debajo del 5% fuera de los hospitales privados urbanos.

Panorama Competitivo

Abbott, Dexcom y Medtronic dominan el MCG, mientras que el AMGS sigue fragmentado entre los productores asiáticos de tiras genéricas. La base instalada de FreeStyle Libre superó los 5 millones en 2024, respaldada por la calibración en fábrica y la logística directa al consumidor. Dexcom basa su diferenciación en las alertas en tiempo real y el análisis de glucosa durante el sueño a través de su asociación con Oura. El MiniMed 780G de Medtronic se apoya en los respaldos regulatorios, como el despliegue del circuito cerrado híbrido del Servicio Nacional de Salud, para consolidar el liderazgo en bomba-MCG.

Roche y LifeScan combaten la mercantilización de las tiras con paquetes de asesoramiento digital, pero los precios genéricos socavan las ofertas de marca en un 30–40%[3]Roche, "Informe Semestral 2024," roche.com. Las innovaciones en espacios no cubiertos incluyen los microsensores implantables: la sonda de 180 días de Biolinq está en ensayos fundamentales, mientras que Eversense de Senseonics busca un reembolso más amplio. Las grandes tecnológicas añaden presión competitiva; la integración de HealthKit de Apple ofrece una experiencia de usuario fluida, intensificando los riesgos de dependencia para los proveedores de aplicaciones más pequeños. Las normas de ciberseguridad de la FDA favorecen a los actores establecidos con recursos suficientes que pueden documentar el inventario de materiales de software e implementar parches rápidamente.

Líderes de la Industria de Monitoreo de Glucosa en Sangre

Medtronic PLC

Dexcom Inc.

LifeScan Inc.

Abbott Laboratories (Diabetes Care)

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Monitoreo de Glucosa en Sangre Cubiertas en este Informe

- Abbott Laboratories (Diabetes Care)

- Acon Laboratories

- Agamatrix Holdings

- Arkray

- Ascensia

- Biolinq Incorporated

- Bionime

- Dexcom

- Roche

- Insulet

- Lifescan

- Medtronic

- MicroPort Life Sciences

- Nipro

- Nova Biomedical

- Rossmax

- Senseonics Holdings

- Sinocare

- Tandem Diabetes Care

- Trividia Health

- WaveForm Technologies

- Ypsomed

Leer el Análisis de las Empresas del Mercado de Monitoreo de Glucosa en Sangre

Desarrollos Recientes de la Industria en el Mercado de Monitoreo de Glucosa en Sangre

- Noviembre de 2025: Investigadores del IIT Madras patentaron un monitor de glucosa mínimamente invasivo y rentable, orientado a la asequibilidad a largo plazo para las poblaciones de bajos ingresos.

- Septiembre de 2025: Roche recibió el Marcado CE para el Monitoreo Continuo de Glucosa Accu-Chek SmartGuide y la integración con la aplicación mySugr, ofreciendo una gestión unificada de la diabetes.

Mercado de Monitoreo de Glucosa en Sangre Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado mundial de monitoreo de glucosa en sangre como todos los medidores invasivos de automonitoreo de glucosa en sangre, tiras reactivas, lancetas y sistemas de monitoreo continuo de glucosa (CGM), incluidos sensores, transmisores y receptores que se venden para el manejo personal o clínico de la diabetes. Tratamos los lectores independientes habilitados para smartphones y los combos integrados de bomba-CGM como parte del mismo conjunto de ingresos para mantener una visión de mercado única y centrada en el usuario.

Exclusiones del alcance: Las jeringas desechables, las bombas de insulina, los bolígrafos inteligentes y los analizadores de laboratorio profesionales quedan excluidos, lo que garantiza que nuestras cifras se centren exclusivamente en los dispositivos de monitoreo.

Segmentos cubiertos en este informe

- Por Dispositivo

- Automonitoreo de Glucosa en Sangre

- Glucómetros

- Tiras Reactivas

- Lancetas y Dispositivos de Punción

- Monitoreo Continuo de Glucosa

- Sensores

- Transmisores y Receptores

- Sistemas Integrados de Bomba de Insulina y MCG

- Tecnologías No Invasivas y Emergentes

- Automonitoreo de Glucosa en Sangre

- Por Usuario Final

- Hospitales y Clínicas

- Entornos de Atención Domiciliaria

- Laboratorios de Diagnóstico

- Por Tipo de Paciente

- Diabetes Tipo 1

- Diabetes Tipo 2

- Diabetes Gestacional y Otros Tipos

- Por Modalidad

- Invasivo

- No Invasivo

- Por Canal de Distribución

- Ventas Institucionales

- Farmacias Minoristas

- Ventas en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Nuestro equipo entrevista a endocrinólogos, enfermeros especializados en diabetes, gerentes de adquisiciones en grupos hospitalarios y distribuidores en América del Norte, Europa y Asia-Pacífico. Las conversaciones aclaran las tasas reales de reemplazo de sensores, los precios de venta promedio y las barreras de adopción que rara vez son visibles en las estadísticas públicas.

Investigación documental

Los analistas de Mordor obtienen cifras fundamentales de conjuntos de datos abiertos y reconocidos, como el Atlas de la Federación Internacional de Diabetes, el Observatorio Mundial de la Salud de la OMS, las Estadísticas Nacionales de Diabetes del CDC de EE. UU., los códigos comerciales de Eurostat para HS 902780 y los informes de fabricantes de dispositivos que cotizan en bolsa. El contexto complementario proviene de revistas revisadas por pares, asociaciones regionales de diabetes y rastreadores de envíos aduaneros.

También accedemos a bases de datos de pago, D&B Hoovers para ingresos de empresas y Dow Jones Factiva para flujo de operaciones, con el fin de confirmar cambios de precios, combinación de canales y tiempos de lanzamiento regionales. Estas fuentes, junto con muchas otras no enumeradas exhaustivamente aquí, proporcionan los elementos fundamentales para el dimensionamiento y la validación de tendencias.

Dimensionamiento de mercado y pronóstico

Primero se realiza una evaluación descendente del grupo tratado en función de la prevalencia, utilizando cifras de diabetes diagnosticada, normas de uso de tiras reactivas y ratios de penetración de CGM. Los resultados se contrastan con consolidaciones ascendentes selectivas de ingresos de fabricantes y verificaciones de canales para ajustar los totales. Las variables clave incluyen: a) población adulta con diabetes diagnosticada, b) pruebas de tiras diarias medianas por paciente, c) días de uso del sensor CGM, d) erosión del precio de venta promedio, e) cobertura de reembolso regional y f) crecimiento de envíos unitarios en economías emergentes. Los pronósticos se basan en regresión multivariante vinculada a la incidencia de diabetes, el gasto sanitario per cápita y las curvas de costos de sensores, produciendo una CAGR 2025-2030 que se alinea con el consenso de expertos. Las brechas de supuestos en los datos ascendentes se subsanan mediante proxies regionales ponderados y rangos de sensibilidad.

Ciclo de validación de datos y actualización

Cada trimestre, los analistas realizan verificaciones de varianza entre los resultados del modelo y las nuevas señales de envíos, comercio y compras hospitalarias; las anomalías desencadenan un nuevo contacto con las fuentes antes de la aprobación final. El informe se actualiza completamente cada año, y los clientes reciben actualizaciones provisionales tras eventos regulatorios o tecnológicos importantes.

Cómo se compara el tamaño del mercado de monitoreo de glucosa en sangre de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de dispositivos, supuestos de precios y cadencias de actualización.

Esa variedad puede confundir a los planificadores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 24,56 B (2025) | Mordor Intelligence | - |

| USD 18,03 B (2025) | Global Consultancy A | Excluye lancetas y unidades combinadas de bomba-CGM; aplica ASPs planos |

| USD 17,20 B (2025) | Trade Journal B | Se basa en la prevalencia de diabetes de 2022 y omite los mercados asiáticos de alto crecimiento |

La comparación muestra que, si bien otros editores presentan instantáneas útiles, la definición de alcance disciplinada de Mordor, la amplitud de sus insumos y la cadencia de actualización anual ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente que pueden rastrear hasta variables claramente definidas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de monitoreo de glucosa en sangre en 2026 y cuál es su CAGR hasta 2031?

El tamaño del mercado de monitoreo de glucosa en sangre es de 31,61 mil millones USD en 2026 y se proyecta que crezca a una CAGR del 10,15% para alcanzar 51,26 mil millones USD para 2031.

¿Qué categoría de dispositivo se está expandiendo más rápidamente?

El monitoreo continuo de glucosa crece a una CAGR del 15,09%, superando al AMGS a medida que el reembolso se amplía y los precios de los sensores disminuyen.

¿Qué participación tienen los hospitales y clínicas frente a la atención domiciliaria?

Los hospitales y clínicas mantuvieron el 31,45% de los ingresos de 2025, mientras que los entornos de atención domiciliaria mantuvieron el 59,10% de la participación de mercado y avanzan a una CAGR del 11,21% gracias a los códigos de monitoreo remoto.

¿Qué región ofrece el mayor potencial de crecimiento?

Se pronostica que Asia-Pacífico registrará una CAGR del 12,75% hasta 2031, impulsada por los cambios de política en China, India, Japón y Australia.

¿Cómo están influyendo los pagadores en la adopción del MCG?

Medicare y las aseguradoras privadas están vinculando el pago a los resultados clínicos, aprobando automáticamente el MCG para los pacientes de alto riesgo y ampliando la cobertura para los grupos de Tipo 2 que usan insulina.

¿Qué innovaciones podrían transformar el monitoreo en los próximos cinco años?

Los sensores implantables de 180 días y las plataformas ópticas no invasivas están en ensayos avanzados y podrían reducir la fatiga de uso y eliminar las punciones digitales una vez obtenidas las aprobaciones regulatorias.

Última actualización de la página el: