Tamaño y Participación del Mercado de Semiconductores de Polonia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

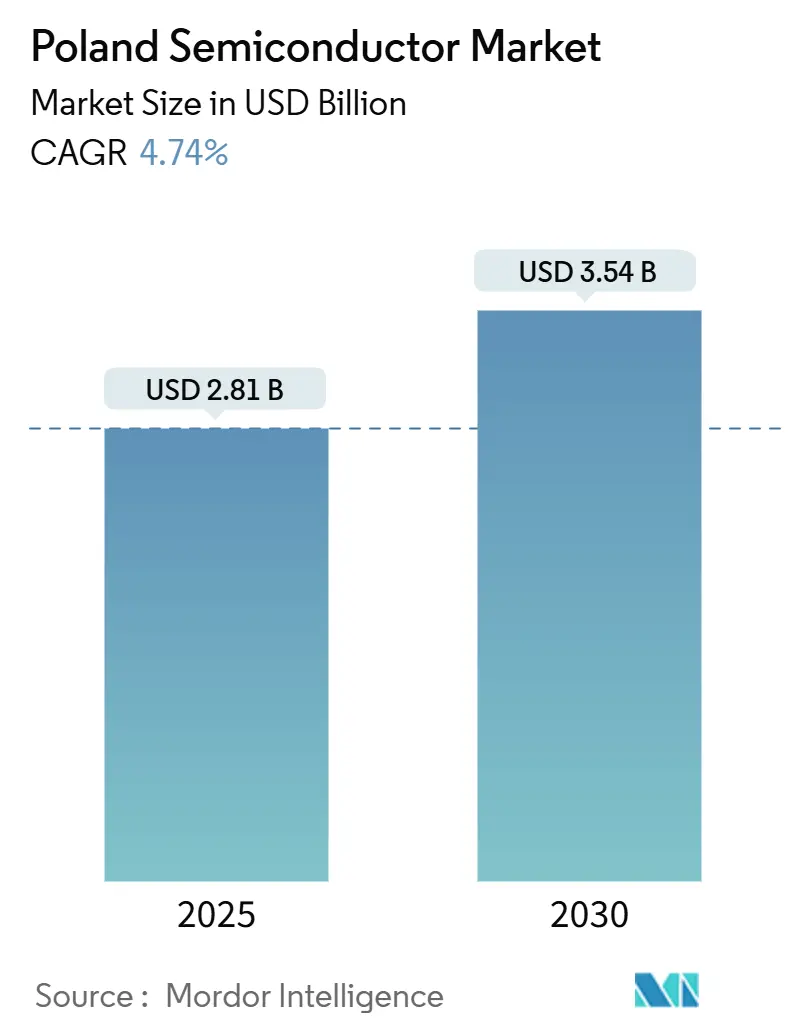

| Tamaño del Mercado (2025) | 2.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.54 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de Polonia por Mordor Intelligence

El tamaño del mercado de semiconductores de Polonia se situó en USD 2,81 mil millones en 2025 y está en camino de alcanzar USD 3,54 mil millones en 2030, lo que se traduce en una CAGR del 4,74% durante el período de pronóstico. Este crecimiento se alinea con la ambición de la Unión Europea de recuperar el 20% de la capacidad mundial de producción de chips a través de la Ley de Chips de EUR 80 mil millones, posicionando al mercado de semiconductores de Polonia como un pilar central de la agenda de soberanía de la cadena de suministro de Europa. La sólida demanda interna de trenes de potencia para vehículos eléctricos, el aumento de los requisitos de sistemas avanzados de asistencia al conductor y la acelerada adopción de la Industria 4.0 continúan creando oportunidades de alto valor para los proveedores de circuitos integrados. Mientras tanto, los generosos paquetes de ayuda estatal y una base de costos de energía renovable favorable refuerzan el atractivo de Polonia para proyectos de fabricación intensivos en capital e I+D. La estabilidad geopolítica, la proximidad al centro de silicio alemán y un grupo de talento en maduración alientan aún más a las corporaciones multinacionales a localizar actividades críticas más allá de los centros asiáticos tradicionales.

Conclusiones Clave del Informe

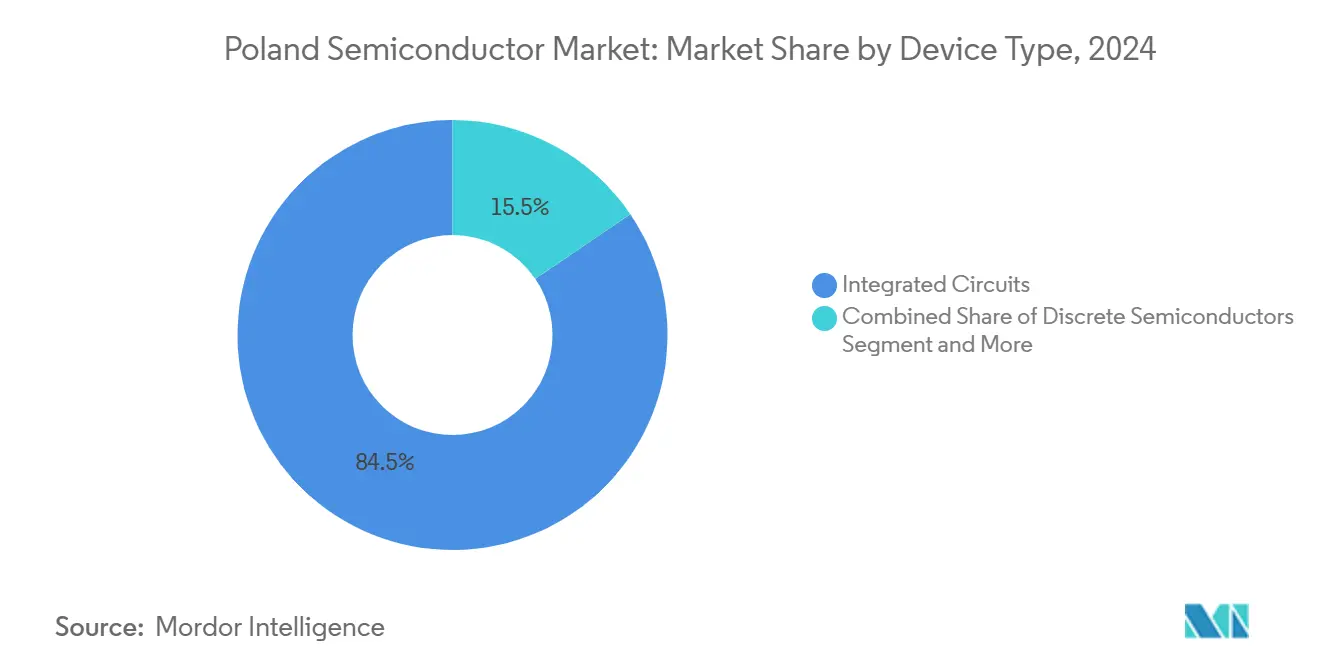

- Por tipo de dispositivo, los circuitos integrados aseguraron el 84,5% de la participación del mercado de semiconductores de Polonia en 2024; se proyecta que el segmento de sensores y MEMS registre la CAGR más rápida del 6,3% hasta 2030.

- Por modelo de negocio, los IDM representaron una participación del 61,3% del tamaño del mercado de semiconductores de Polonia en 2024, mientras que se prevé que los proveedores de diseño/fabless crezcan a una CAGR del 5,6% hasta 2030.

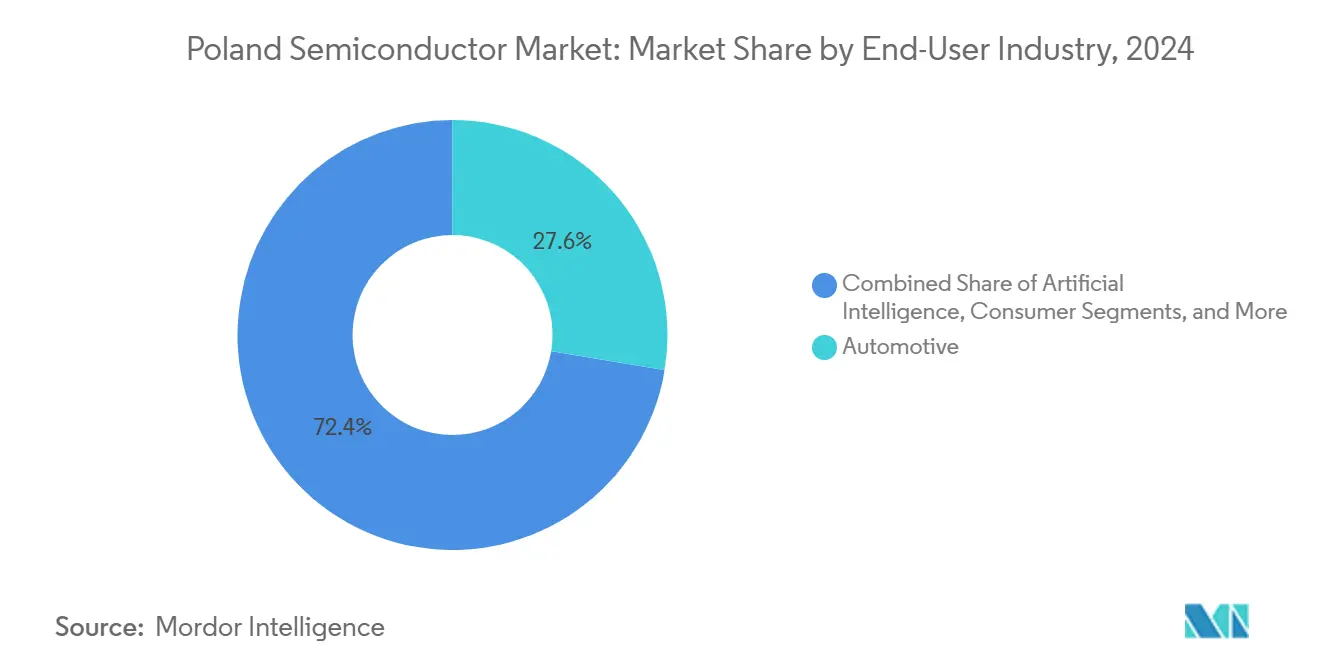

- Por industria de usuario final, el sector automotriz mantuvo una participación del 27,61% del tamaño del mercado de semiconductores de Polonia en 2024, y se espera que las implementaciones de inteligencia artificial se expandan a una CAGR del 6,5% hasta 2030.

Tendencias e Información del Mercado de Semiconductores de Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de semiconductores de potencia impulsado por vehículos eléctricos y sistemas avanzados de asistencia al conductor | +1.2% | Nacional, con concentración en las regiones de Silesia y Pomerania | Mediano plazo (2-4 años) |

| Subsidios de la Ley de Chips de la UE y esquemas de incentivos nacionales | +0.8% | Nacional, alineado con iniciativas a nivel de la UE | Largo plazo (≥ 4 años) |

| Adopción del IoT Industrial (Industria 4.0) en fábricas polacas | +0.6% | Nacional, más fuerte en centros manufactureros | Mediano plazo (2-4 años) |

| Expansión de centros globales de I+D de semiconductores en Polonia | +0.5% | Nacional, concentrado en las principales ciudades | Largo plazo (≥ 4 años) |

| Especialización en sensores fotónicos para defensa y espacio | +0.3% | Nacional, enfoque en el sector de defensa | Largo plazo (≥ 4 años) |

| Ventaja de costos de energía renovable para posibles fábricas de semiconductores | +0.4% | Nacional, particularmente en regiones ricas en energía eólica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Semiconductores de Potencia Impulsado por Vehículos Eléctricos y Sistemas Avanzados de Asistencia al Conductor

La transición de Polonia hacia la electromovilidad eleva el contenido de semiconductores por vehículo de 700 unidades en los automóviles convencionales a casi 3.000 unidades en los modelos eléctricos de batería, impulsando el mercado de semiconductores de Polonia muy por encima de su trayectoria histórica. Las exportaciones por valor de EUR 39,7 mil millones en 2022 generaron una base de proveedores locales que consume circuitos integrados de gestión de energía, circuitos integrados de aplicación específica para gestión de baterías y discretos de alta tensión a escala. [1]PAIH, "Invertir en Polonia," paih.gov.pl Los planes del gobierno para desplegar 1 millón de vehículos eléctricos para 2025 y ampliar los puntos de carga pública de 5.000 a 100.000 para 2030 crean una visibilidad predecible del flujo de proyectos para los fabricantes de chips. Los mandatos de sistemas avanzados de asistencia al conductor bajo el Reglamento General de Seguridad de la UE añaden silicio de radar, LiDAR y fusión de sensores a cada plataforma de vehículo, ampliando la demanda total direccionable. La combinación de energía renovable competitiva en costos de Polonia reduce los gastos operativos de las fábricas, reforzando el atractivo del país para las instalaciones de back-end de semiconductores de potencia. En consecuencia, los fabricantes de equipos originales del sector automotriz están celebrando acuerdos de aprovisionamiento de silicio a largo plazo tanto con IDM como con empresas fabless locales, profundizando la ventaja competitiva del mercado de semiconductores de Polonia.

Subsidios de la Ley de Chips de la UE y Esquemas de Incentivos Nacionales

La aprobación de EUR 8,1 mil millones del IPCEI por parte de la Comisión Europea en 2023 formalizó una estructura de financiamiento que recompensa los proyectos críticos para la resiliencia y la innovación. [2]Comisión Europea, "IPCEI Microelectrónica II," ec.europa.eu La participación de Polonia —ilustrada por el paquete de PLN 7,4 mil millones (USD 1,9 mil millones) destinado a la instalación de Intel, posteriormente cancelada— muestra la disposición del gobierno a absorber el riesgo de ejecución para grandes activos de semiconductores. La formación en marzo de 2025 de una Coalición Semicon de EUR 43 mil millones entre nueve miembros de la UE añade una red de seguridad financiera a nivel regional que reduce el riesgo de la I+D en nodos de vanguardia y el despliegue de procesos especializados. Los marcos nacionales ahora agrupan exenciones fiscales, subvenciones de gastos de capital y subsidios de formación de la fuerza laboral en aprobaciones de ventanilla única, acortando los plazos de inversión. Estas medidas actúan como un palanca de crecimiento estructural, amplificando las entradas de capital y reforzando el mercado de semiconductores de Polonia.

Adopción del IoT Industrial (Industria 4.0) en Fábricas Polacas

La manufactura contribuye casi el 20% del PIB de Polonia, y los recientes esfuerzos de política dirigen PLN 163,6 millones a la I+D que digitaliza las líneas de producción. Los primeros adoptantes en metales, productos químicos y procesamiento de alimentos reportan mejoras de calidad de dos dígitos, validando los modelos de recuperación de la inversión para controladores de IA en el borde, microcontroladores seguros y matrices de sensores de bajo consumo. Impulsados por la necesidad de competir con sus pares de Europa Occidental, los gerentes de planta estandarizan cada vez más en plataformas de automatización modular que demandan mayor contenido de semiconductores por máquina. Los efectos de red se desarrollan a medida que los proveedores y prestadores de servicios readaptan sus carteras para integrarse en los ecosistemas de fábricas inteligentes, ampliando la base direccionable para el mercado de semiconductores de Polonia. Mientras tanto, los incentivos regulatorios en torno a la eficiencia energética aceleran los programas de modernización, asegurando nuevos sockets de silicio durante al menos un ciclo de vida del equipo.

Expansión de Centros Globales de I+D de Semiconductores en Polonia

Las multinacionales aprovechan los más de 80.000 graduados en ciencias, tecnología, ingeniería y matemáticas por año de Polonia y los niveles salariales competitivos para establecer campus de ingeniería que diseñan procesadores automotrices de alto valor, front-ends de radiofrecuencia y sensores fotónicos. El préstamo de EUR 1 mil millones del Banco Europeo de Inversiones de NXP asigna específicamente gastos de I+D en cinco países —Polonia entre ellos—, ilustrando la confianza institucional en la profundidad de las capacidades locales. Las expansiones de USI y MediaTek de Taiwán añaden conocimiento de integración heterogénea, fomentando la polinización cruzada entre el liderazgo en procesos asiáticos y los requisitos de sistemas europeos. Los institutos respaldados por el gobierno, como la Red Łukasiewicz, suministran líneas piloto para el empaquetado avanzado de semiconductores, acortando el tiempo de prototipado para las empresas fabless nacionales. Estas dinámicas fortalecen el flujo de talento, estimulan la actividad de patentes e integran a Polonia más profundamente en la toma de decisiones de la cadena de suministro de la UE, sosteniendo el impulso a largo plazo del mercado de semiconductores de Polonia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasa capacidad doméstica de fabricación de obleas | -0.9% | A nivel nacional | Mediano plazo (2-4 años) |

| Escasez de ingenieros experimentados en diseño de chips | -0.7% | Centros tecnológicos | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la fiabilidad de la red eléctrica regional | -0.4% | Zonas industriales | Mediano plazo (2-4 años) |

| Competencia por los fondos de semiconductores de la UE | -0.3% | A nivel de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasa Capacidad Doméstica de Fabricación de Obleas

La ausencia de una fábrica de obleas de alto volumen obliga a las empresas polacas de chips a hacer cola en las fundiciones europeas o a subcontratar en Asia, lo que aumenta los costos logísticos y alarga los plazos de entrega. [3]Tribunal de Cuentas Europeo, "La Estrategia de la UE para los Microchips," eca.europa.eu La retirada de Intel en julio de 2025 eliminó un camino a corto plazo hacia la capacidad local de back-end, obligando a los clientes automotrices e industriales a cubrirse con proveedores fuera de Polonia. La dependencia de fábricas vecinas también restringe el acceso a líneas de proceso automotriz reservadas, arriesgando interrupciones de producción cuando las asignaciones se ajustan. Los actores de nicho en fotónica y radiofrecuencia ven cómo los ciclos de innovación se ralentizan porque las iteraciones de conjuntos de máscaras atraviesan múltiples fronteras. A menos que nuevas fábricas o líneas piloto compartidas entren en funcionamiento, el mercado de semiconductores de Polonia enfrenta un riesgo de cadena de suministro estructuralmente más alto que podría moderar su prima de crecimiento por encima del PIB.

Escasez de Ingenieros Experimentados en Diseño de Chips

Las universidades polacas gradúan un amplio número de estudiantes de ingeniería eléctrica, pero solo una fracción se especializa en diseño avanzado de señal mixta, radiofrecuencia o gestión de energía. La ambición europea de duplicar la producción regional de chips para 2030 magnifica la escasez de talento, con la experiencia de Irlanda mostrando que incluso los centros maduros aún luchan por satisfacer la demanda. Las empresas locales frecuentemente pierden arquitectos senior ante centros de diseño multinacionales con salarios más altos, ampliando las brechas en la entrega de proyectos. Los programas gubernamentales apuntan a un aumento del 20% en el talento de ingeniería para 2030, pero la modernización del currículo y los ciclos de desarrollo del profesorado requieren tiempo. Este cuello de botella podría limitar la carga de trabajo direccionable para las empresas fabless emergentes, retrasando la captación de ingresos en toda la industria de semiconductores de Polonia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Impulsan el Liderazgo del Mercado

Los circuitos integrados dominaron los ingresos de 2024 con una participación del 84,5% del tamaño del mercado de semiconductores de Polonia, reflejando una profunda penetración en las unidades de control de vehículos y los controladores de automatización industrial. Los microcontroladores de bajo consumo energético y los sistemas en chip de dominio específico reemplazan cada vez más las arquitecturas discretas a medida que los fabricantes de equipos originales migran hacia vehículos definidos por software. Los sensores y MEMS, la categoría de expansión más rápida con una CAGR del 6,3%, son impulsados por módulos de cámara, transceptores de radar y monitores ambientales que sustentan los despliegues de sistemas avanzados de asistencia al conductor y mantenimiento predictivo. La optoelectrónica disfruta de un impulso constante a través de detectores de infrarrojos de grado de defensa suministrados por el campeón local VIGO System S.A., subrayando el nicho fotónico de Polonia.

El ascenso de los circuitos integrados ancla a Polonia en las capas de mayor margen de la cadena de valor. El acceso a los programas de fundición abierta europeos acelera el empaquetado complejo de circuitos integrados y los pilotos de integración heterogénea, dando a las casas de diseño nacionales un camino viable hacia circuitos integrados de aplicación específica diferenciados. A medida que las hojas de ruta de los fabricantes de equipos originales convergen en arquitecturas de cómputo centralizado, los proveedores de primer nivel precalifican a los proveedores de circuitos integrados polacos para oportunidades de diseño que abarcan desde inversores de tren de potencia hasta pasarelas zonales. Esto mantiene al mercado de semiconductores de Polonia en una tendencia alcista estructural, incluso si los volúmenes de componentes discretos se estabilizan junto con las plataformas heredadas.

Por Modelo de Negocio: El Liderazgo de los IDM Enfrenta el Desafío Fabless

Los IDM retuvieron el 61,3% de los ingresos en 2024 gracias a los estrictos protocolos de garantía de calidad automotriz que favorecen el suministro verticalmente integrado. Sin embargo, las empresas fabless se componen a una CAGR del 5,6%, aprovechando las ampliaciones de capacidad de obleas europeas que reducen los costos de tiempo hasta el tape-out. El cambio de participación captura una inclinación más amplia de la industria hacia modelos de activos ligeros y sustenta la rotación competitiva dentro del mercado de semiconductores de Polonia. La racionalización de los IDM, como el plan de NXP de cerrar cuatro líneas de 8 pulgadas y pivotar hacia la producción de 12 pulgadas, señala que incluso los actores establecidos deben recalibrar sus activos fijos.

El crecimiento fabless aprovecha el arbitraje salarial de ingeniería de Polonia y la proximidad a los nodos de proceso de vanguardia en Dresde y Taiwán. Las subvenciones gubernamentales de innovación compensan las licencias de automatización de diseño electrónico y las tarifas de tape-out de fabricación de prototipos múltiples, nivelando las barreras en etapas tempranas. Mientras tanto, los fabricantes de equipos originales diversifican las cadenas de suministro tras la pandemia, otorgando victorias de diseño a ágiles empresas fabless que personalizan circuitos integrados de gestión de energía dentro de ciclos acelerados. A medida que aumenta la intensidad del gasto de capital, el campo fabless está preparado para erosionar participación adicional de los IDM heredados, reforzando una estructura de modelo mixto en todo el mercado de semiconductores de Polonia.

Por Industria de Usuario Final: El Dominio Automotriz Encuentra la Disrupción de la Inteligencia Artificial

El sector automotriz representó el 27,61% de los ingresos de 2024, subrayando la posición de Polonia como el tercer mayor productor de vehículos de Europa y un centro regional de electromovilidad. La electrificación de vehículos, la regulación de seguridad y las arquitecturas de controladores de dominio crean una lista de materiales de silicio en expansión que ancla la demanda base para el mercado de semiconductores de Polonia. Las aplicaciones de inteligencia artificial, sin embargo, exhiben la CAGR más ágil del 6,5% hasta 2030, ya que las fábricas, los centros de datos y los proyectos de infraestructura autónoma requieren aceleradores en el borde y memoria de alto ancho de banda.

Los clientes industriales adoptan soluciones de fábrica inteligente a escala, impulsando despliegues de microcontroladores, conectividad y sensores más allá de los proyectos piloto. Los proveedores de equipos de comunicaciones se benefician de la densificación de nodos 5G, mientras que los desarrolladores de energía renovable integran inversores basados en carburo de silicio codiseñados con fabricantes de chips locales. El resultado es una creciente diversificación de la exposición a usuarios finales que amortigua la ciclicidad y refuerza el arco de expansión general del mercado de semiconductores de Polonia.

Análisis Geográfico

La ubicación de Polonia en Europa central vincula los centros de diseño occidentales con los clústeres de fabricación orientales, otorgando al país un alcance logístico que pocos pares de la UE comparten. La membresía fundadora en la Coalición Semicon de EUR 43 mil millones proporciona acceso preferencial a líneas piloto transfronterizas y garantiza obleas prioritarias en la megafábrica de Dresde una vez que la producción aumente en 2026. La región de Baja Silesia alberga a varias multinacionales junto con una floreciente comunidad fotónica, anclando un corredor tecnológico que acorta las rutas de suministro para los fabricantes de equipos originales automotrices en la cercana Eslovaquia y Chequia.

La legislación favorable a los inversores permite un rápido desarrollo de proyectos en terrenos sin desarrollar, ejemplificado por los permisos en tiempo récord otorgados originalmente a la instalación de back-end cancelada de Intel. La penetración de las energías renovables cerca de la costa báltica reduce las tarifas eléctricas para posibles fábricas, mientras que los corredores de carga hacia la frontera alemana agilizan las importaciones de obleas en bruto y las exportaciones de chips terminados. Sin embargo, la competencia se intensifica a medida que los países vecinos despliegan sus esquemas de incentivos —Chequia aseguró una fábrica de carburo de silicio de USD 2 mil millones de ON Semiconductor en 2024, destacando la naturaleza de suma cero de la asignación de fondos de la UE.

A pesar de la rivalidad por la financiación, los marcos colaborativos como los programas de aprendizaje compartido y los clústeres IPCEI transfronterizos mitigan los cuellos de botella de talento. La resiliencia de Polonia ante los choques geopolíticos eleva aún más su perfil estratégico para las empresas que cubren el riesgo asiático, reforzando la demanda en todo el mercado de semiconductores de Polonia.

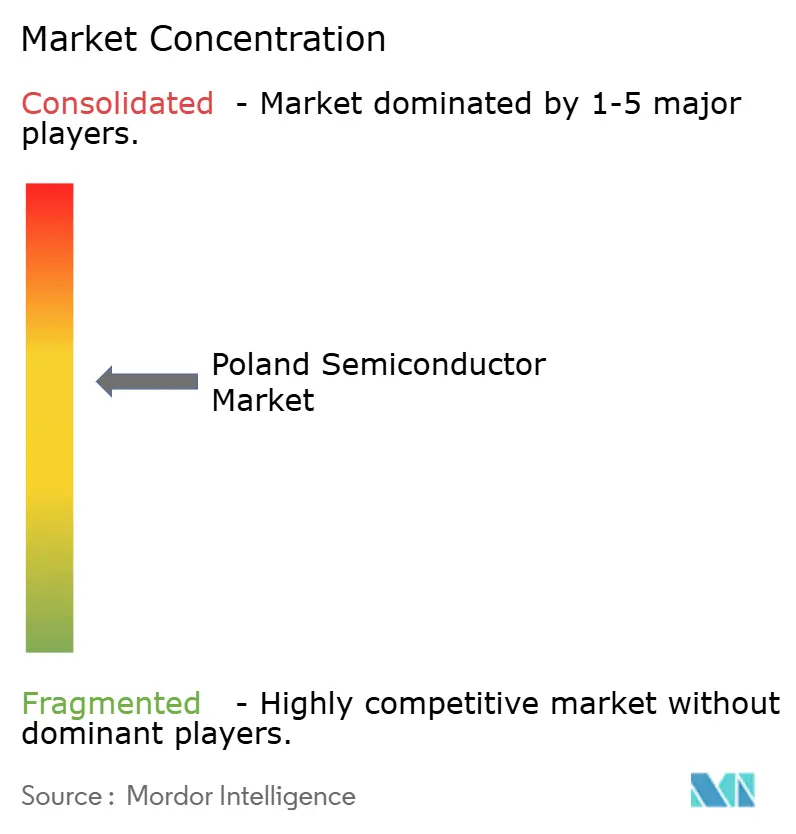

Panorama Competitivo

La estructura del mercado permanece moderadamente concentrada, con subsidiarias multinacionales y actores domésticos especializados compartiendo grupos de ingresos entre tipos de dispositivos. La planta cancelada de USD 4,6 mil millones de Intel preservó el statu quo, impidiendo que cualquier proveedor individual alcanzara una escala de fabricación dominante. [4]CIJ Europe, "Intel Cancela Planes de Fábrica en Polonia," cijeurope.com Los IDM como Infineon, NXP y Bosch aseguran contratos automotrices a largo plazo, mientras que los competidores fabless se abren paso en nichos de sensores, circuitos integrados de aplicación específica para gestión de energía y radar de ondas milimétricas.

Las redes de asociación se convierten en la principal vía de diferenciación. VIGO System S.A. colabora con integradores de defensa para suministrar detectores de infrarrojos de grado espacial, traduciendo el conocimiento fotónico en programas de alto margen. Mientras tanto, las casas de diseño polacas codesarrollan placas de referencia de controladores zonales con actores de primer nivel occidentales, integrando su propiedad intelectual en arquitecturas de vehículos eléctricos de próxima generación. Las iniciativas de I+D público-privadas canalizan subvenciones hacia el apilamiento de capas de redistribución de integración heterogénea, posicionando a los especialistas locales para el liderazgo futuro en empaquetado.

El equilibrio competitivo recompensa la participación en el ecosistema sobre la integración vertical, permitiendo a las pequeñas y medianas empresas monetizar la propiedad intelectual propia sin asumir el gasto de capital de una fábrica de obleas. A medida que los IDM reestructuran activos heredados y las fábricas regionales aumentan su producción, es probable una redistribución de participación, reforzando la naturaleza dinámica del mercado de semiconductores de Polonia.

Líderes de la Industria de Semiconductores de Polonia

Intel Technology Poland Sp. z o.o.

Infineon Technologies Poland Sp. z o.o.

STMicroelectronics Polska Sp. z o.o.

NXP Semiconductors Poland Sp. z o.o.

Texas Instruments Poland Sp. z o.o.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Intel canceló su planeada instalación de ensamblaje y prueba de USD 4,6 mil millones, deteniendo 2.000 empleos esperados.

- Mayo de 2025: Infineon obtuvo la aprobación final alemana para su Fábrica de Energía Inteligente de EUR 5 mil millones en Dresde, prevista para emplear a 1.000 personas a partir de 2026.

- Marzo de 2025: Nueve naciones de la UE, incluida Polonia, lanzaron la Coalición Semicon de EUR 43 mil millones bajo el paraguas de la Ley de Chips.

- Febrero de 2025: Infineon lanzó sus primeros productos de carburo de silicio de 200 mm desde Villach, dirigidos a inversores de energía renovable y trenes de tracción de vehículos eléctricos.

- Enero de 2025: NXP aseguró un préstamo del Banco Europeo de Inversiones de EUR 1 mil millones para ampliar las huellas de I+D de procesadores automotrices en toda Europa, incluida Polonia.

Alcance del Informe del Mercado de Semiconductores de Polonia

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Proveedor de Diseño/Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación / Almacenamiento de Datos |

| Centro de Datos |

| Inteligencia Artificial |

| Gobierno (Aeroespacial y Defensa) |

| Otras Industrias de Usuario Final |

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negocio | IDM | |||

| Proveedor de Diseño/Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación / Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| Inteligencia Artificial | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

| Otras Industrias de Usuario Final | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de semiconductores de Polonia en 2025?

Está valorado en USD 2,81 mil millones, con pronósticos que apuntan a USD 3,54 mil millones para 2030 a una CAGR del 4,74%.

¿Qué segmento lidera los ingresos en el mercado de semiconductores de Polonia?

Los circuitos integrados representan el 84,5% de los ingresos, impulsados por las unidades de control automotriz y los procesadores de automatización industrial.

¿Qué mecanismos de financiamiento apoyan la fabricación de chips en Polonia?

Las empresas acceden a subvenciones IPCEI de la UE, exenciones fiscales nacionales y el marco de financiamiento de la Coalición Semicon de EUR 43 mil millones.

¿Por qué el sector automotriz impulsa la demanda local de chips?

El estatus de Polonia como el tercer mayor productor de vehículos de Europa y su transición hacia los vehículos eléctricos multiplican el contenido de semiconductores por vehículo.

¿Qué riesgos podrían frenar la expansión del mercado?

La limitada capacidad doméstica de fabricación de obleas y la escasez de ingenieros experimentados en diseño de chips representan las restricciones de crecimiento más inmediatas.

Última actualización de la página el: