Tamaño y Participación del Mercado de Dispositivos de Administración de Insulina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 33.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.82% CAGR |

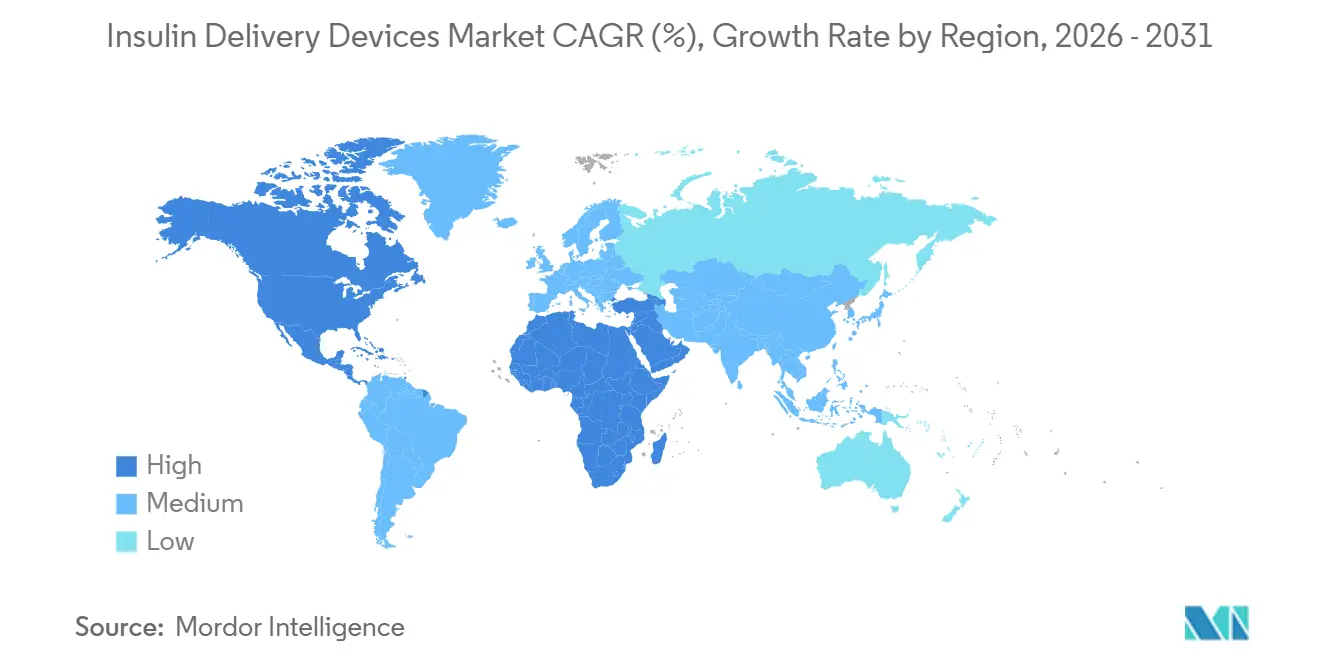

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

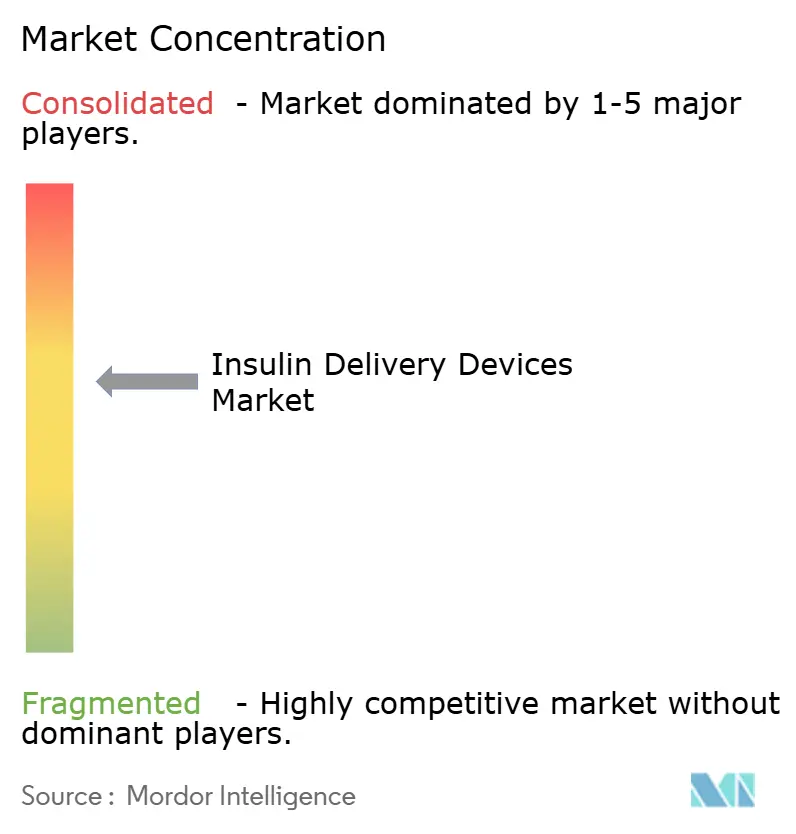

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Administración de Insulina por Mordor Intelligence

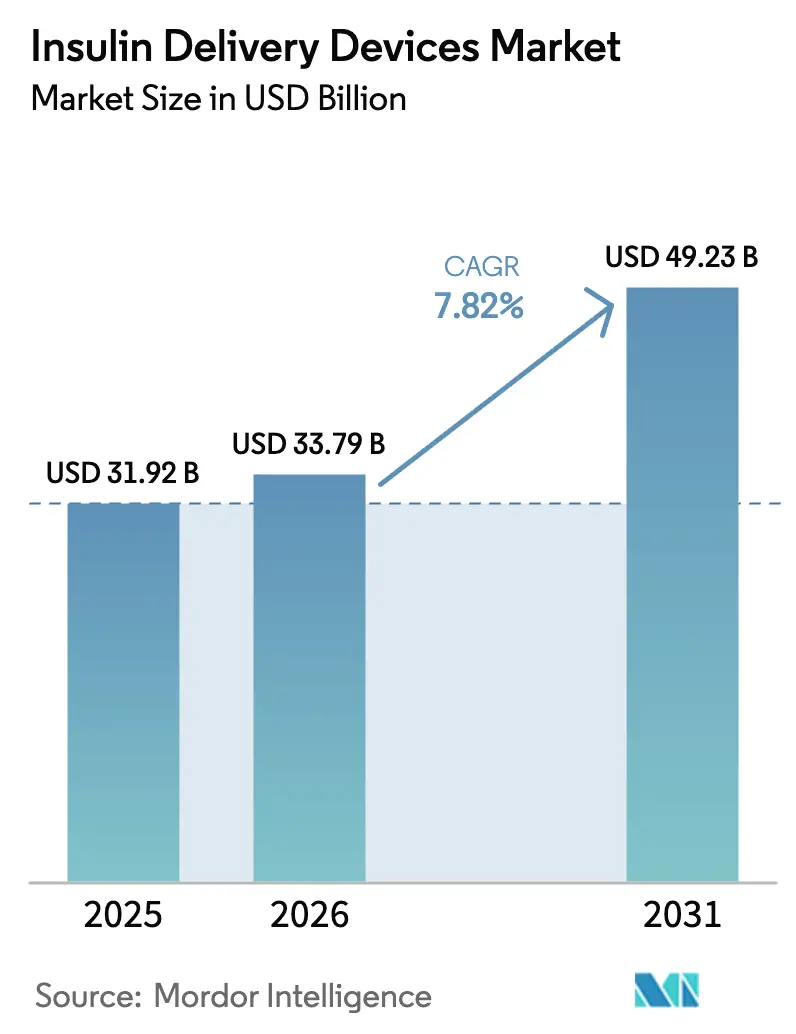

Se espera que el tamaño del Mercado de Dispositivos de Administración de Insulina aumente de USD 31.920 millones en 2025 a USD 33.790 millones en 2026 y alcance USD 49.230 millones en 2031, creciendo a una CAGR del 7,82% durante 2026-2031.

La demanda está migrando de las rutinas de vial y jeringa hacia plataformas automatizadas y conectadas que reducen los errores de dosificación, mejoran el tiempo en rango y alivian la carga diaria de la enfermedad. Las aprobaciones de sistemas de circuito cerrado híbrido, una mayor cobertura de reembolso para bombas de parche y plumas inteligentes, y los despliegues de seguros nacionales en China e India están acelerando los volúmenes unitarios. Las economías de ingresos medios están adoptando bombas portátiles de bajo costo a aproximadamente la mitad del precio de los líderes occidentales, mientras que los pagadores en regiones de altos ingresos favorecen los dispositivos que transmiten datos en tiempo real. La ciberseguridad, el cifrado y la profundidad algorítmica ahora diferencian a los líderes del mercado más que el diseño de hardware puro.

Conclusiones Clave del Informe

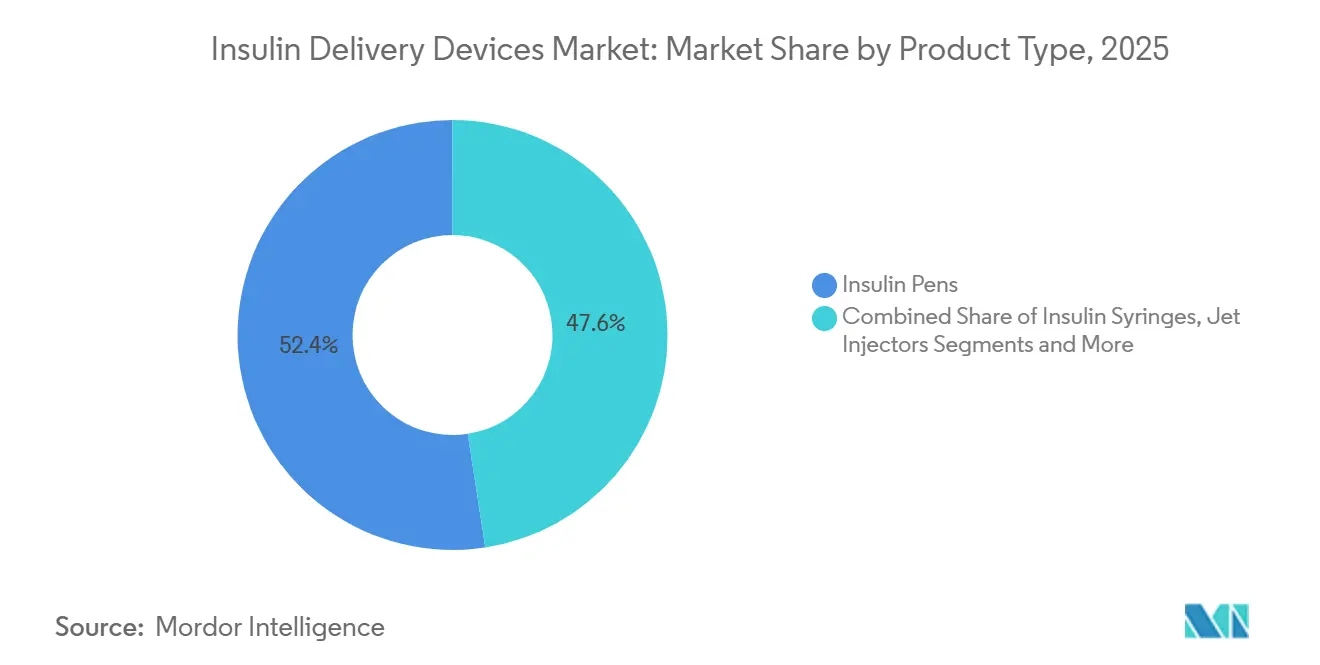

- Por tipo de producto, las plumas de insulina lideraron con el 52,44% de la participación del mercado de dispositivos de administración de insulina en 2025, mientras que se proyecta que las bombas de insulina crecerán a una CAGR del 11,33% hasta 2031.

- Por tecnología, el hardware no conectado representó el 71,45% de los ingresos de 2025, mientras que se prevé que los dispositivos conectados se expandan a una CAGR del 12,77% durante el mismo período.

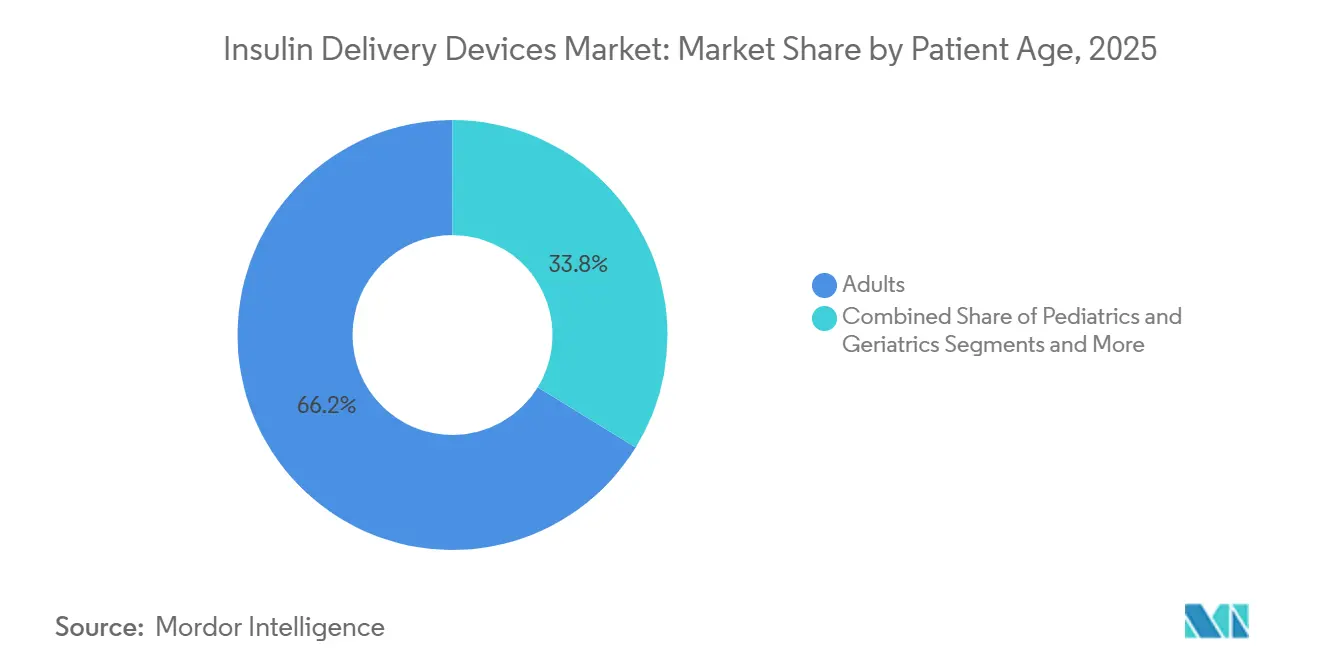

- Por grupo de edad del paciente, los adultos representaron el 66,24% de las ventas de 2025, pero el segmento pediátrico avanza a una CAGR del 9,34% hasta 2031.

- Por canal de distribución, las farmacias minoristas captaron el 44,73% de la facturación de 2025, aunque las farmacias en línea están en camino de alcanzar una CAGR del 12,53% hasta 2031.

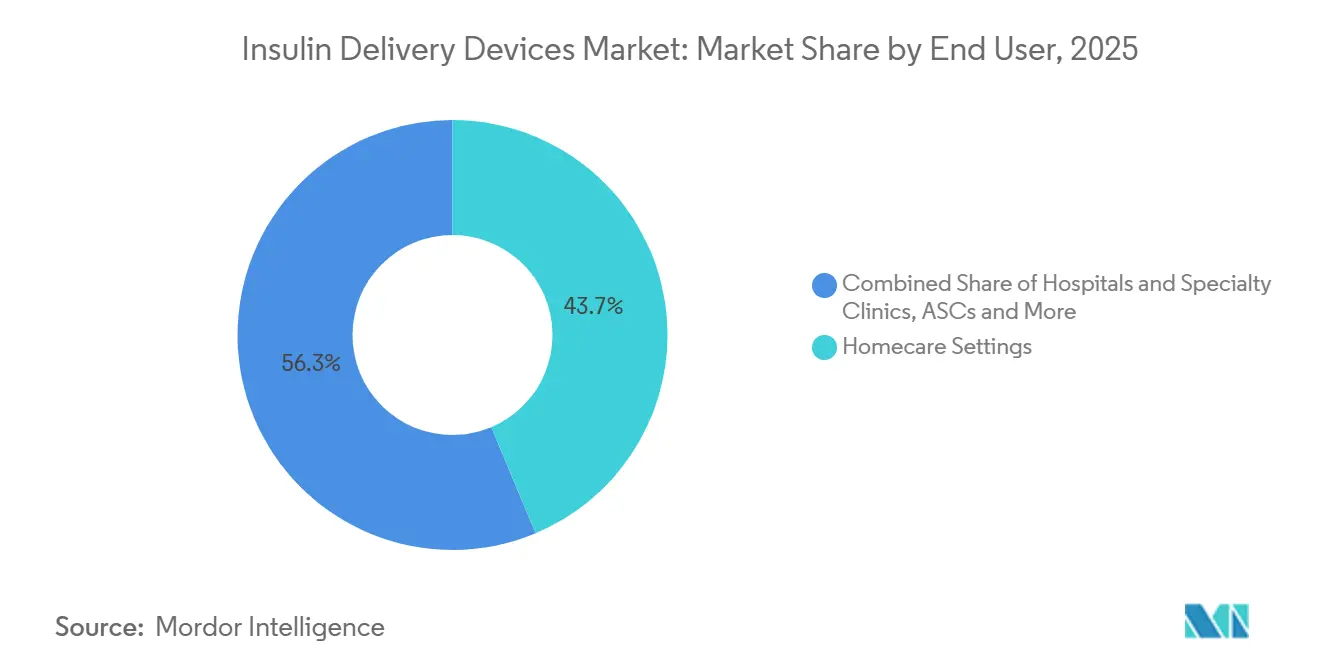

- Por usuario final, los entornos de atención domiciliaria representaron el 43,67% de los ingresos de 2025 y también son el segmento de más rápido crecimiento del mercado, con un aumento a una CAGR del 10,45% durante el horizonte de pronóstico.

- Por geografía, América del Norte lideró con el 38,55% de los ingresos de 2025, mientras que se espera que Asia-Pacífico registre el mayor crecimiento regional con una CAGR del 9,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos de Administración de Insulina*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Diabetes y Diagnóstico Más Temprano | +1.5% | Global, mayor crecimiento absoluto en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Cambio Hacia la Autoadministración Conveniente y Mínimamente Invasiva | +1.2% | América del Norte y Europa lideran; Asia-Pacífico en aceleración | Mediano plazo (2-4 años) |

| Expansión del Reembolso para Cartuchos de Pluma y Bombas de Parche | +1.0% | América del Norte, Europa, Asia-Pacífico selecto | Corto plazo (≤ 2 años) |

| Rápida Adopción de Plumas "Inteligentes" Conectadas y Tapas Adicionales | +1.3% | América del Norte, Europa Occidental, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Aumento de las Coformulaciones de GLP-1/Insulina que Requieren Rediseño de Dispositivos | +0.8% | Global, tracción temprana en Estados Unidos y Unión Europea | Largo plazo (≥ 4 años) |

| Surgimiento de Bombas de Parche Chinas de Bajo Costo | +0.7% | China, India, Sudeste Asiático; expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Diabetes y Diagnóstico Más Temprano

La prevalencia mundial de diabetes continúa aumentando, pero el cambio más significativo es el intervalo más corto entre el inicio de los síntomas y el diagnóstico confirmado.[1] Federación Internacional de Diabetes, "Atlas de Diabetes de la FID, 10.ª Edición," Federación Internacional de Diabetes, idf.org Estados Unidos ahora recomienda el cribado de HbA1c para todos los adultos mayores de 35 años, ampliando el grupo de candidatos a regímenes basal-bolo que requieren dispositivos específicos.[2] Comisión Nacional de Salud de China, "Aviso de Política de Cribado de Diabetes en el Lugar de Trabajo, enero de 2025," Comisión Nacional de Salud, nhc.gov.cn China ordenó el cribado en el lugar de trabajo para empleados mayores de 40 años en enero de 2025, identificando millones de adultos previamente no diagnosticados e impulsando las primeras compras de dispositivos. Europa registró un aumento del 3,4% en la incidencia de diabetes tipo 1 pediátrica durante 2024, elevando la demanda de bombas simplificadas con depósitos más pequeños. Los fabricantes están respondiendo con tapas de pluma codificadas por colores y perfiles basales preestablecidos que reducen la curva de aprendizaje para nuevos usuarios. El diagnóstico más temprano amplía, por tanto, la base instalada y orienta a los pacientes hacia herramientas conectadas que guían la titulación de dosis.

Rápida Adopción de Plumas "Inteligentes" Conectadas y Tapas Adicionales

Las plumas inteligentes que registran datos de dosis mediante Bluetooth o comunicación de campo cercano están desplazando a las plumas convencionales más rápido de lo previsto hace dos años. Companion Medical contabilizó 180.000 usuarios activos de InPen en Estados Unidos en diciembre de 2025, frente a los 95.000 de un año antes.[3]Companion Medical, "Métricas de Usuarios Activos de InPen, diciembre de 2025," Companion Medical, companionmedical.com Los Centros de Servicios de Medicare y Medicaid reclasificaron las plumas inteligentes como equipo médico duradero en enero de 2025, reduciendo el gasto de bolsillo para los usuarios de Medicare Parte B. Novo Nordisk distribuyó 1,2 millones de unidades de NovoPen 6 y Echo Plus en todo el mundo en 2025, asegurando el 18% de las ventas de plumas reutilizables. Bigfoot Biomedical comenzó a distribuir su tapa inteligente Unity en marzo de 2025, creando un punto de entrada de menor costo para los pacientes reacios a adoptar bombas. Los estándares IEEE 11073 actualizados, publicados en junio de 2025, ahora exigen cifrado de extremo a extremo, aliviando las preocupaciones de privacidad entre los equipos de tecnología de la información hospitalaria.

Expansión del Reembolso para Cartuchos de Pluma y Bombas de Parche

El apoyo de los pagadores se amplió en 2024 y 2025. Medicare eliminó las barreras de autorización previa para las bombas de parche en abril de 2024, abriendo la cobertura total para Omnipod 5 y sistemas similares. Alemania añadió las plumas conectadas a su catálogo de prestaciones estatutarias en enero de 2025 a EUR 120 por dispositivo, pagadero cada cuatro años. Francia siguió en marzo de 2025, financiando las plumas inteligentes cuando se combinan con monitores continuos de glucosa. Estas medidas reducen los costos de bolsillo, aceleran la adopción y acortan los períodos de recuperación de la inversión para los fabricantes de dispositivos. Las aseguradoras comerciales en Estados Unidos están siguiendo el ejemplo de Medicare para mantenerse competitivas, elevando los límites de cobertura y adoptando hardware conectado que puede reducir los costos de complicaciones a largo plazo.

Aumento de las Coformulaciones de GLP-1/Insulina que Requieren Rediseño de Dispositivos

Los canales de desarrollo de fármacos ahora combinan agonistas de GLP-1 con insulina basal, lo que impulsa el rediseño de cartuchos y depósitos. La combinación de tirzepatida-insulina glargina de Lilly requiere un cartucho más grande de 3 mL para manejar una mayor viscosidad. La pluma de icodec-semaglutida de Novo Nordisk probablemente necesitará una aguja de mayor calibre, una compensación que podría moderar la adopción entre los adultos con aversión a las agujas. Sanofi está diseñando un SoloStar de doble cámara que mezcla los compuestos solo en el momento de la inyección para preservar la estabilidad. Los fabricantes de bombas enfrentan tareas similares: Medtronic está recubriendo los depósitos para detener la agregación de proteínas durante un ciclo de uso de tres días. Estos proyectos retrasan los lanzamientos aproximadamente un año, pero siguen siendo esenciales porque la terapia combinada avanza hacia el estatus de primera línea.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos de Administración de Insulina*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios de Venta Promedio Elevados de los Dispositivos Frente a las Inyecciones | -0.9% | Asia-Pacífico (excluido Japón), Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Fobia a las Agujas y Preocupaciones por Errores del Usuario | -0.5% | Global, mayor incidencia en grupos pediátricos y geriátricos | Largo plazo (≥ 4 años) |

| Riesgos de Ciberseguridad y Privacidad de Datos en Bombas Conectadas | -0.4% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Presión en la Cadena de Suministro sobre Plásticos de Grado Médico y Cánulas | -0.3% | Global, aguda en los centros de resinas asiáticos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Ciberseguridad y Privacidad de Datos en Bombas Conectadas

Las bombas conectadas transmiten datos de dosis a través de Bluetooth de Baja Energía y enlaces celulares, creando puntos de entrada para actores maliciosos. La Administración de Alimentos y Medicamentos de Estados Unidos advirtió en abril de 2024 que ciertas bombas MiniMed podían ser accedidas de forma inalámbrica si el firmware antiguo no había sido actualizado. Insulet corrigió una vulnerabilidad de intermediario en Omnipod 5 en un plazo de 72 horas tras su descubrimiento en junio de 2025, lo que subraya una sólida respuesta a incidentes pero pone de relieve la exposición continua. El Reglamento de Dispositivos Médicos de la Unión Europea exige ahora un expediente completo de riesgos de ciberseguridad en las evaluaciones de conformidad, añadiendo hasta nueve meses a los plazos de aprobación. Los hospitales exigen el cumplimiento de la norma ISO 27001 antes de incluir bombas conectadas en sus formularios, un obstáculo para los participantes más pequeños sin equipos de seguridad dedicados. El riesgo persistente de titulares negativos puede ralentizar la adopción entre las clínicas más conservadoras y los pacientes de mayor edad.

Presión Global en la Cadena de Suministro sobre Plásticos de Grado Médico y Cánulas

Los fabricantes de bombas dependen del policarbonato de grado médico y los copolímeros de olefina cíclica. Un incendio en 2024 en una planta de Mitsubishi Chemical en Japón eliminó el 22% de la producción mundial de copolímero de olefina cíclica, retrasando el lanzamiento de nuevas bombas hasta seis meses. BD enfrentó un pedido pendiente de 12 semanas para cánulas de acero a finales de 2024 tras una huelga laboral en Tijuana. Los precios del policarbonato aumentaron un 14% interanual en 2024, erosionando los márgenes brutos entre 150 y 200 puntos básicos para los fabricantes de bombas. Insulet redujo su exposición mediante la doble fuente de suministro de cánulas de Japón y Filipinas. Ypsomed está trasladando el moldeo de depósitos a Malasia para reducir el costo por unidad en un 20% a mediados de 2026. La diversificación de la cadena de suministro ayuda, pero los choques de materiales siguen siendo un freno a corto plazo para el crecimiento del volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos de Administración de Insulina

Por Tipo de Producto:

Las Bombas Superan a las Plumas a Pesar de una Base MenorLas plumas de insulina representaron el 52,44% de los ingresos de 2025, pero las bombas están destinadas a crecer más rápido, con una CAGR del 11,33% hasta 2031, a medida que los pagadores recompensan la dosificación automatizada que reduce las tasas de hipoglucemia. Las plumas reutilizables representaron el 60% de las ventas de plumas, favorecidas en regiones con mandatos de reciclaje de cartuchos, mientras que las plumas desechables mantuvieron el 40% restante gracias a la comodidad en mercados con capacidad limitada de cadena de frío. Dentro de las bombas, los modelos con tubo aún generaron el 55% de la facturación de bombas de 2025, pero los diseños de parche avanzan rápidamente porque evitan los enredos de tubos y permiten un uso discreto. Insulet distribuyó 1,8 millones de pods Omnipod 5 en 2025, un 38% más interanual. Las bombas automatizadas de circuito cerrado híbrido representaron el 22% de la participación de ingresos de 2025 y se proyecta que alcancen el 45% en 2031. Las jeringas continúan disminuyendo a un 3% anual y ahora se encuentran principalmente en salas hospitalarias y regiones de bajos ingresos. Los inyectores de chorro sin aguja siguen siendo un nicho, por debajo del 2% de los ingresos de 2025, limitados por el alto costo inicial y el funcionamiento poco familiar. La bomba Mobi de Tandem, un 50% más pequeña que la t:slim X2, entró al mercado a finales de 2024 y apunta a adolescentes que valoran la discreción.

La Administración de Alimentos y Medicamentos de Estados Unidos autorizó el Páncreas Biónico iLet en mayo de 2024, señalando confianza en los algoritmos que requieren una intervención mínima del usuario. La MiniMed 780G de Medtronic, aprobada en agosto de 2024, ajusta las tasas basales hasta 288 veces al día y elimina gran parte de la carga del conteo de carbohidratos. Proveedores chinos como Medtrum ahora ofrecen kits de inicio a la mitad del precio occidental, ampliando el acceso en economías de ingresos medios. Las plumas reutilizables se benefician del registro de dosis basado en NFC, mientras que las plumas desechables siguen siendo la opción predeterminada para los regímenes solo basales en pacientes con diabetes tipo 2 que valoran la simplicidad sobre la sostenibilidad. Los inyectores de chorro atraen a los adultos con fobia a las agujas, pero necesitan un mayor apoyo de los pagadores para escalar.

Por Tecnología/Conectividad:

Los Dispositivos con Bluetooth Reconfiguran el Monitoreo de la AdherenciaEl hardware convencional aún representó el 71,45% de los ingresos de 2025, pero los dispositivos conectados crecerán a una CAGR del 12,77% hasta 2031, respaldados por la política de los pagadores que clasifica las plumas inteligentes como equipo duradero. InPen casi duplicó su base de usuarios activos en un año, confirmando la demanda de memoria de dosis vinculada a las tendencias del monitor continuo de glucosa. La t:slim X2 de Tandem y el Omnipod 5 de Insulet envían datos basales y de bolo a paneles de control en la nube, permitiendo la atención remota y ampliando la adopción pediátrica. Tras la incorporación de mandatos de cifrado por parte de IEEE 11073 en junio de 2025, los equipos de tecnología de la información hospitalaria se mostraron más receptivos a las bombas conectadas.

Los mercados sensibles al costo aún prefieren las plumas no conectadas, pero las tapas adicionales como Bigfoot Unity ofrecen un puente a precios más bajos. Las plumas conectadas de Novo Nordisk registraron 1,2 millones de envíos globales en 2025, equivalente al 18% del volumen de plumas reutilizables. A medida que la penetración de los teléfonos inteligentes se amplía entre los adultos mayores, la adopción de dispositivos conectados debería seguir reduciendo la brecha. Sin embargo, las preocupaciones sobre la privacidad y la necesidad de actualizar el firmware mantendrán un papel para los dispositivos convencionales durante la década.

Por Grupo de Edad del Paciente:

El Segmento Pediátrico se Acelera con las Aprobaciones de Circuito CerradoLos adultos impulsaron el 66,24% de los ingresos de 2025, reflejando la escala de la diabetes tipo 2, pero las ventas pediátricas crecen más rápido a una CAGR del 9,34%. El tamaño del mercado de dispositivos de administración de insulina para pediatría aumentará significativamente a medida que los reguladores autoricen bombas de circuito cerrado para edades más jóvenes. Omnipod 5 llegó a niños de tan solo dos años en marzo de 2025, respondiendo a las preocupaciones de larga data de los padres sobre los tubos y la hipoglucemia nocturna. Tandem extendió el etiquetado de Control-IQ a niños de seis años en adelante en junio de 2024, reduciendo la HbA1c en 1,1 puntos porcentuales sin aumentar el riesgo de hipoglucemia.

El grupo geriátrico representó el 18% de la facturación de 2025 y avanza a un 6,8% anual, frenado por una menor confianza tecnológica e ingresos fijos. El modo de bolo simplificado de Medtronic reduce las exigencias numéricas, ayudando a los pacientes de mayor edad. Los datos de T1D Exchange muestran que el 42% de los niños estadounidenses recién diagnosticados comenzaron con una bomba en 2025 frente al 28% dos años antes. La adopción entre adultos sigue siendo moderada debido a los hábitos de inyección arraigados y la menor participación digital.

Por Canal de Distribución:

Las Farmacias en Línea Disrumpen a los Incumbentes MinoristasLas farmacias minoristas aún suministraron el 44,73% de los dispositivos en 2025, pero los canales en línea están destinados a crecer más rápido a una CAGR del 12,53% a medida que Amazon y CVS amplían el cumplimiento digital. Amazon lanzó una tienda de diabetes en marzo de 2024 con entrega al día siguiente de agujas para plumas y sets de infusión. CVS añadió entrega el mismo día para consumibles de bombas en 47 áreas metropolitanas a mediados de 2025. Las farmacias hospitalarias siguen siendo importantes en la atención aguda y representaron el 28% del volumen de 2025. Las clínicas de diabetes combinaron ventas con educación, pero cayeron al 12% de los ingresos a medida que la incorporación virtual ganó terreno.

Walgreens anunció el cierre de 150 tiendas en abril de 2025 tras el desplazamiento del tráfico de dispositivos hacia el canal en línea. Los puntos de venta minoristas aún ofrecen asesoramiento inmediato, pero la telesalud combinada con envíos rápidos está reduciendo esa ventaja. Los actores en línea se benefician de la adquisición a granel y menores gastos generales, lo que se traduce en copagos más bajos. Los hospitales están bajo presión para prescribir dispositivos para uso domiciliario que se alineen con las rutinas domésticas de los pacientes, canalizando aún más las ventas hacia plataformas minoristas y en línea.

Por Usuario Final:

Los Entornos de Atención Domiciliaria Dominan a Medida que la Autoadministración se Convierte en EstándarLa atención domiciliaria generó el 43,67% de la facturación de 2025 y se expandirá a una CAGR del 10,45% hasta 2031 a medida que los pacientes prefieren gestionar la terapia en casa. Una encuesta de 2024 encontró que el 78% de los usuarios de bombas en Estados Unidos prefieren el autocuidado sin visitas rutinarias a la clínica. Los hospitales y clínicas especializadas suministraron el 38% de los ingresos de 2025, anclados en casos complejos como las iniciaciones pediátricas. Los centros de cirugía ambulatoria añadieron el 12% de los ingresos y están en aumento a medida que los procedimientos relacionados con la diabetes se trasladan al ámbito ambulatorio.

Medicare introdujo los códigos CPT 99457 y 99458 en enero de 2024, pagando a los médicos por la revisión remota de los datos de los dispositivos, lo que incentiva las prescripciones de bombas conectadas. Los hospitales buscan dar de alta a los pacientes con el mismo dispositivo que usarán en casa, promoviendo la adopción de plumas o bombas de parche. Los centros quirúrgicos ahora dependen de monitores continuos de glucosa y bombas automatizadas para mantener una glucosa segura durante los procedimientos, reduciendo las tasas de infección en un 18%. La adopción en atención domiciliaria continuará a medida que las visitas de telesalud reemplacen a las consultas presenciales.

Análisis Geográfico

Mercado de Dispositivos de Administración de Insulina en América del Norte

Se espera que América del Norte registre el mayor crecimiento regional con una CAGR del 9,05% hasta 2031, impulsado por la alta penetración de bombas y una amplia cobertura de reembolso. La decisión de Medicare en 2024 de cubrir las bombas sin tubo eliminó los retrasos históricos en el grupo de mayores de 65 años. Canadá incorporó los bolígrafos conectados a los formularios provinciales en 2025, lo que incrementó las prescripciones de bolígrafos inteligentes en un 52%. El sistema de seguridad social de México comenzó a financiar las bombas de parche en febrero de 2025, aunque las restricciones de suministro limitaron la adopción inicial. La penetración de bombas en los Estados Unidos en diabetes tipo 1 alcanzó el 63% en 2025; el crecimiento ahora se apoya en los pacientes con diabetes tipo 2.

Mercado de Dispositivos de Administración de Insulina en Europa

Europa representó aproximadamente el 28% de la facturación de 2025. Alemania financió los bolígrafos conectados a EUR 120 por unidad a partir de enero de 2025. Francia reembolsa los bolígrafos inteligentes cuando se combinan con MCG, lo que reduce los episodios de hipoglucemia en un 28%. El Reino Unido firmó un acuerdo marco de GBP 180 millones con Medtronic e Insulet en junio de 2024 para implementar 100.000 bombas de circuito cerrado híbrido antes de 2026. El sur de Europa se queda rezagado debido a un reembolso desigual, mientras que Europa del Este sigue prefiriendo los bolígrafos desechables. La alianza de Ypsomed con Biocon está comenzando a cambiar esa dinámica.

Mercado de Dispositivos de Administración de Insulina en Asia-Pacífico

Asia-Pacífico representó el 38,55% de los ingresos de 2025, respaldado por la expansión del reembolso y la rápida adopción de bombas de parche de menor costo. China reembolsa actualmente hasta el 70% del costo de la bomba para los empleados urbanos, lo que impulsó 200.000 envíos de Medtrum en 2025. El programa piloto Ayushman Bharat de India cubre las bombas en cinco estados, pero enfrenta escasez de médicos especialistas. Japón aprobó el bolígrafo con memoria de dosis de Terumo en abril de 2024 para atender a 11 millones de diabéticos que utilizan principalmente bolígrafos. Corea del Sur incorporó los sistemas de circuito cerrado híbrido a su catálogo de seguros en agosto de 2024, impulsando un crecimiento del 41% en bombas. El sudeste asiático sigue siendo predominantemente usuario de jeringas, aunque las farmacias en línea están mejorando el acceso a bolígrafos en las zonas urbanas.

Mercado de Dispositivos de Administración de Insulina en Oriente Medio, África y América del Sur

Oriente Medio y África junto con América del Sur representaron aproximadamente el 10% de la facturación de 2025. Los estados del Golfo financian actualmente las bombas de parche para sus ciudadanos, con Arabia Saudita aprobando el reembolso en marzo de 2025. Los planes privados de Sudáfrica cubren las bombas, pero los pacientes del sistema público dependen de las jeringas. Brasil inició un programa piloto de bolígrafos en dos grandes ciudades a mediados de 2025, que podría alcanzar a 16 millones de usuarios para 2028. La devaluación de la moneda en Argentina elevó los precios de importación, obligando a muchos pacientes a volver a las jeringas. El África subsahariana enfrenta deficiencias en la cadena de frío que restringen la distribución de cartuchos.

Panorama regulatorio

Los dispositivos de administración de insulina están regulados como dispositivos médicos y, en muchos casos, como productos combinados de fármaco y dispositivo, lo que eleva las obligaciones de control de diseño, factores humanos y vigilancia posterior a la comercialización. En Estados Unidos, las bombas de insulina interoperables se regulan como bombas de insulina ACE (21 CFR 880.5730, código de producto QFG), mientras que los controladores glucémicos interoperables siguen controles especiales bajo 21 CFR 862.1356, lo que refuerza la validación del software, la conectividad y la comunicación entre dispositivos utilizada en los sistemas de administración automatizada de insulina. La FDA también realizó la transición de los requisitos de calidad a través del Quality Management System Regulation (QMSR), vigente desde el 2 de febrero de 2026, alineando las expectativas del sistema de calidad de dispositivos con ISO 13485 y elevando el nivel de cumplimiento exigido a los fabricantes y proveedores clave que respaldan la distribución global.

En Europa, las combinaciones integrales de fármaco y dispositivo deben cumplir con la legislación farmacéutica de la UE y también satisfacer los Requisitos Generales de Seguridad y Desempeño del Reglamento de Dispositivos Médicos (MDR 2017/745), con el Artículo 117 vinculando el expediente del medicamento a una vía de evaluación de conformidad del dispositivo. En todas las regiones, las normas de consenso influyen en el diseño y la verificación de los sistemas de inyección, siendo la norma ISO 11608-1:2022 comúnmente referenciada para la precisión de dosis y el desempeño en sistemas de inyección basados en agujas. Los controles de ciberseguridad y software son cada vez más visibles en las acciones regulatorias, con acciones de campo relacionadas con software, como el retiro de Clase 2 de la aplicación Omnipod 5 para iOS (iniciado en 2025), que ilustran cómo los ecosistemas conectados de administración de insulina enfrentan un escrutinio de cumplimiento continuo más allá de las aprobaciones iniciales.

Análisis de la cadena de valor

La cadena de valor abarca materiales y componentes de precisión aguas arriba (plásticos de grado médico como el policarbonato y los copolímeros de olefina cíclica, cánulas/agujas de acero, adhesivos, electrónica y baterías para plumas y bombas conectadas), fabricación de dispositivos en la etapa intermedia (moldeo, ensamblaje, verificación de software y fabricación estéril/limpia para componentes de equipos de infusión) y canales aguas abajo (farmacias hospitalarias, minoristas y en línea, además de clínicas de diabetes). Para muchos proveedores y fabricantes de equipos originales, la integración del sistema de calidad es central porque los dispositivos de administración de insulina se regulan frecuentemente como productos combinados o sistemas interoperables, lo que requiere controles de diseño sincronizados, gestión de riesgos y trazabilidad a través del hardware, el firmware, las aplicaciones y los consumibles.

La cadena ha seguido siendo sensible a los shocks de suministro en insumos críticos y capacidad calificada. El contexto del informe destaca las disrupciones de resina y cánulas en 2024 (incluido un impacto en la capacidad de copolímero de olefina cíclica y pedidos pendientes de cánulas), y los fabricantes respondieron con abastecimiento dual y cambios en la huella regional, como Insulet diversificando el abastecimiento de cánulas e Ypsomed trasladando el moldeo de reservorios a Malasia para reducir costos y mejorar la continuidad. En el lado aguas abajo, la expansión del reembolso y los códigos de monitoreo remoto han aumentado la importancia operativa de los distribuidores y el cumplimiento digital de pedidos, con fabricantes de dispositivos que respaldan la incorporación, la capacitación y los servicios de datos basados en la nube como parte del paquete comercial, en lugar de tratar la distribución como un paso puramente logístico.

Panorama Competitivo

Las empresas clave incluyen Novo Nordisk, Eli Lilly, Medtronic, Insulet, entre otras. El mercado está moderadamente concentrado. Novo Nordisk y Lilly dominan el segmento de plumas mediante la integración vertical de fármaco y dispositivo, agrupando productos para asegurar el estatus en los formularios. La MiniMed 780G de Medtronic y el Omnipod 5 de Insulet anclan el segmento de bombas, diferenciándose cada uno mediante algoritmos y factor de forma. Tandem está ganando participación en bombas con su sistema Control-IQ, que aumentó el tiempo en rango en un 14% frente a dispositivos más antiguos en un ensayo de 2024.

Los participantes chinos, incluidos Medtrum y Jiangsu Delfu, compiten en precio con descuentos de hasta el 50%. Bigfoot Biomedical obtuvo la autorización de la Administración de Alimentos y Medicamentos en noviembre de 2024 para su tapa inteligente Unity y aseguró el reembolso de Medicare en abril de 2025, creando un puente entre plumas y bombas. La actividad de patentes señala un enfoque en el software: Medtronic presentó 14 solicitudes en 2024 para algoritmos predictivos de glucosa baja, mientras que Insulet presentó nueve patentes para adhesivos de mayor duración.

La regulación se está endureciendo. El Reglamento de Dispositivos Médicos de la Unión Europea, ahora plenamente aplicado, añade expedientes de ciberseguridad a la evaluación de conformidad y alarga la entrada al mercado entre seis y nueve meses para las empresas más pequeñas. Los fabricantes también enfrentan riesgos en la cadena de suministro; estrategias de diversificación como la planta de Ypsomed en Malasia buscan reducir el costo de las resinas y garantizar la continuidad del suministro. A pesar de las mayores barreras de entrada, quedan espacios en blanco en pantallas adaptadas para personas mayores, inyectores de chorro y bombas híbridas que aceptan cartuchos de insulina de terceros.

Líderes de la Industria de Dispositivos de Administración de Insulina

Novo Nordisk A/S

Ypsomed Holding Ag

Sanofi S.A.

Tandem Diabetes Care, Inc.

Insulet Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas cubiertas en este informe del Mercado de Dispositivos de Administración de Insulina

- Beckton Dickinson

- Bigfoot Biomedical

- Biocon

- CeQur Corporation

- Debiotech SA

- Eli Lilly and Company

- Roche

- Insulet

- Jiangsu Delfu Medical Device Co., Ltd.

- Medtronic

- Medtrum Technologies Inc.

- Nipro

- Novo Nordisk

- Owen Mumford

- Sanofi

- Sooil Development Co., Ltd.

- Tandem Diabetes Care

- Terumo

- Valeritas Holdings, Inc.

- Ypsomed

Leer el análisis de las empresas del Mercado de Dispositivos de Administración de Insulina

Oportunidades de mercado y perspectivas futuras

La orientación clínica, el reembolso y las vías regulatorias están reforzando un cambio hacia la administración de insulina automatizada y conectada, creando espacios en blanco para sistemas interoperables, flujos de trabajo amigables para cuidadores y actualizaciones de ciberseguridad por diseño que reducen el tiempo de adopción en los formularios. Los Standards of Care 2026 de la American Diabetes Association designaron a los sistemas de administración automatizada de insulina como el enfoque de administración preferido para personas con diabetes tipo 1 y diabetes tipo 2 tratada con insulina intensiva, lo que respalda una adopción clínica más amplia donde existe infraestructura de cobertura y capacitación. La expansión regulatoria y de etiquetado también amplía los segmentos abordables: en junio de 2026, Tandem Diabetes Care recibió la cobertura de marca CE para sus sistemas de administración automatizada de insulina en adultos con diabetes tipo 2 y para uso en diabetes tipo 1 durante el embarazo, mientras que las autorizaciones y clasificaciones de la FDA para bombas y controladores interoperables respaldan ecosistemas multiproveedor en lugar de conjuntos cerrados de una sola marca.

La disponibilidad de suministro y la economía unitaria siguen siendo un área de oportunidad tangible, particularmente para las bombas de parche y sus consumibles, donde escalar la fabricación puede aliviar los cuellos de botella y acelerar la contratación con pagadores. En mayo de 2026, ViCentra comenzó la producción a escala comercial de consumibles para la bomba de parche Kaleido en Phillips Medisize, triplicando la capacidad para respaldar a más de 17.000 usuarios, y en junio de 2026 Novo Nordisk anunció una inversión de 200 millones de yuanes en su planta de Tianjin, China, para expandir la fabricación de dispositivos de inyección y plumas de insulina. Las transiciones de cartera y los requisitos de rediseño en torno a terapias más nuevas (incluidas las combinaciones de GLP-1/insulina) también abren demanda a corto plazo de cartuchos, agujas y reservorios rediseñados, favoreciendo a los fabricantes que puedan ejecutar cambios en los dispositivos junto con la documentación regulatoria y las actualizaciones de funciones digitales sin interrupciones de suministro.

Desarrollos recientes de la industria en el Mercado de Dispositivos de Administración de Insulina

- Julio de 2026: Tandem Diabetes Care amplió la compatibilidad de la bomba de insulina t:slim X2 con el sensor Abbott FreeStyle Libre 3 Plus en cinco mercados internacionales (Reino Unido, Suiza, Suecia, Finlandia e Italia). La interoperabilidad ampliada de sensores refuerza el ecosistema de administración automatizada de insulina de Tandem fuera de Estados Unidos y respalda las preferencias de pagadores y clínicas por la elección del paciente entre plataformas de MCG.

- Abril de 2026: Tandem Diabetes Care recibió la autorización de la FDA para la tecnología de administración automatizada de insulina Control-IQ+ para uso en embarazos complicados por diabetes tipo 1, tanto en t:slim X2 como en Tandem Mobi. La autorización extiende la administración automatizada de insulina a una población de mayor agudeza con objetivos glucémicos distintos, reforzando la diferenciación liderada por algoritmos más allá del hardware de la bomba.

- Abril de 2025: Ypsomed firmó un acuerdo para vender su negocio de cuidado de la diabetes a TecMed AG por hasta 420 millones de CHF, con cierre previsto para la segunda mitad de 2025. La desinversión reconfigura la competencia al alejar a Ypsomed del negocio de bombas orientado al consumidor y concentrar su enfoque en sistemas de autoinyección, mientras que los usuarios y socios existentes de bombas transicionan hacia un nuevo propietario.

Mercado de Dispositivos de Administración de Insulina Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para esta metodología, el mercado de dispositivos de administración de insulina abarca los ingresos generados por dispositivos utilizados para administrar insulina a personas con diabetes, en entornos hospitalarios, clínicos y de uso en el hogar. Incluye el hardware del dispositivo y los consumibles clave que se adquieren para la dosificación y administración de insulina.

Exclusiones de alcance: excluimos los fármacos de insulina y los sistemas de monitoreo de glucosa (incluidos MCG y glucómetros) para que los valores se mantengan enfocados únicamente en la administración de insulina.

Descripción general de la segmentación

- Por Tipo de Producto

- Plumas de Insulina

- Plumas Reutilizables

- Plumas Desechables

- Bombas de Insulina

- Bombas con Tubo

- Bombas de Parche/Portátiles

- Sistemas Automatizados de Circuito Cerrado Híbrido

- Jeringas de Insulina

- Inyectores sin Aguja

- Inyectores de Chorro

- Otros

- Plumas de Insulina

- Por Tecnología/Conectividad

- Conectado (Bluetooth/NFC)

- No Conectado/Convencional

- Por Grupo de Edad del Paciente

- Pediatría (Menores de 18 años)

- Adultos (Igual o Mayor de 18 años)

- Geriatría (≥65 años)

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Clínicas y Centros de Diabetes

- Por Usuario Final

- Entornos de Atención Domiciliaria

- Hospitales y Clínicas Especializadas

- Centros de Cirugía Ambulatoria

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la estructura inicial del mercado y recopilar puntos de referencia objetivos que se pueden verificar año tras año. Nos basamos en fuentes públicas y oficiales como la OMS y la IDF para señales de prevalencia de diabetes, el CDC para el contexto de la enfermedad y el tratamiento en EE. UU., las estadísticas de salud de la OCDE como proxy de acceso a la atención, y los indicadores macro del Banco Mundial para normalizar la asequibilidad y la capacidad de gasto entre países.

También revisamos fuentes como las bases de datos de dispositivos de la FDA de EE. UU., resúmenes públicos relacionados con EUDAMED cuando estaban disponibles, publicaciones de guías clínicas y revistas revisadas por pares para patrones de adopción y terapia, y presentaciones de empresas e inversores para pistas sobre la combinación de productos. En paralelo, utilizamos suscripciones pagas para información financiera e inteligencia empresarial, y bases de datos de patentes para rastrear lanzamientos de dispositivos y dirección de la cartera. Estas fuentes documentales son solo ilustrativas, y también consultamos otras referencias públicas para llenar vacíos y verificar cruzadamente los supuestos.

Entrevistas y encuestas primarias

El trabajo primario se llevó a cabo mediante entrevistas con expertos y encuestas estructuradas con fabricantes de dispositivos, distribuidores, partes interesadas de clínicas de diabetes y profesionales de compras y farmacia. Luego dimos seguimiento con conversaciones con clínicos y educadores en diabetes para confirmar el comportamiento de uso real y ajustar los supuestos sobre los patrones de recarga y reemplazo. Dado que se trata de un mercado global, las discusiones abarcaron las diferencias de demanda entre APAC, EMEA y las Américas, y luego los supuestos se refinaron para precios, cadencia de recarga y divisiones de canal en función de los patrones más repetibles.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 18% | APAC: 44% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 29% | EMEA: 33% |

| Actores más pequeños: 20% | Gerentes: 53% | Américas: 23% |

Dimensionamiento y pronóstico de mercado

La lógica de dimensionamiento comienza con una reconstrucción de arriba hacia abajo del grupo de usuarios de insulina tratados por región, que luego se traduce en demanda de dispositivos utilizando patrones de penetración y reemplazo. Para mantener los totales realistas, los resultados se corroboraron con aproximaciones selectivas de abajo hacia arriba, como verificaciones muestreadas de PVP promedio x volumen para categorías clave de dispositivos, y retroalimentación de canal sobre las ventas anuales. Cuando las dos perspectivas no coincidían, ajustamos los impulsores y volvimos a ejecutar la reconciliación.

Los insumos que importaron en este mercado incluyeron la población tratada con insulina, las tasas de adopción de plumas frente a bombas, la cadencia de recarga y reemplazo de consumibles (por ejemplo, agujas, cartuchos y equipos de infusión), los rangos de precio de venta promedio por canal, las señales de cobertura de reembolso y el ritmo de adopción de dispositivos inteligentes o conectados. Los pronósticos se construyeron mediante análisis de escenarios respaldados por relaciones multivariadas simples, donde el crecimiento de la prevalencia, la asequibilidad, la dirección del reembolso y los cambios en la combinación tecnológica fueron los principales impulsores discutidos en las llamadas primarias. Cuando el detalle por país era escaso, los vacíos se manejaron utilizando países proxy con tasas de tratamiento y bandas de precios similares, seguido de un paso de normalización para evitar sobreestimar los mercados más pequeños.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones para que los totales del mercado coincidan con señales del mundo real difíciles de ignorar. Los resultados del modelo se compararon con indicadores independientes como las tendencias de prevalencia de diabetes, las señales de adopción de bombas y plumas desde canales clínicos, y los niveles de gasto implícito por paciente. Cualquier valor atípico se revisó antes de la aprobación final.

Si una variación parecía material, se reabrieron los supuestos y se volvió a contactar a los encuestados primarios para confirmar si se trataba de un cambio de precios, un cambio de canal o un cambio en la combinación entre tipos de dispositivos. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando un evento regulatorio importante, un movimiento de reembolso o un lanzamiento de producto cambia el comportamiento de la demanda. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de dispositivos de administración de insulina de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos de administración de insulina a menudo difieren porque las líneas de productos incluidas no siempre son las mismas, y porque la lógica de precios puede aplicarse en diferentes puntos de la cadena de valor. El momento también importa, ya que algunas estimaciones utilizan años base más antiguos y luego extienden las tasas de crecimiento hacia adelante, lo que puede desviarse cuando la combinación de dispositivos cambia más rápido de lo esperado.

Un factor común de dispersión es si las agujas para plumas, los equipos de infusión y los accesorios de bombas se cuentan por completo, y si los ingresos se capturan a nivel de fábrica o más cerca del precio al usuario final, lo que cambia la cifra incluso si la demanda unitaria es similar. Algunas estimaciones externas también anclan el crecimiento principalmente a la prevalencia de la diabetes y no verifican completamente cada año la cadencia de reemplazo y los cambios de reembolso. Según nuestra lectura, el recuento más ajustado proviene de excluir los ingresos por monitoreo de glucosa y limitar el alcance a los dispositivos de administración de insulina y sus consumibles directos, lo cual se aplica en el modelo de Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 33,79 mil millones de USD (2026) | |

| Consultora Global A | 17,71 mil millones de USD (2024) | Utiliza un año base diferente y comúnmente informa valores a nivel de fabricante, lo que puede subestimar los totales cuando los márgenes de canal y algunos efectos de precios del mercado final no están representados. |

| Editorial del Sector B | 16,42 mil millones de USD (2023) | A menudo ancla la construcción en una base histórica más estrecha y puede no capturar completamente el consumo de consumibles ni la cadencia de reemplazo en todas las geografías, lo que puede reducir el gasto anual implícito por paciente tratado. |

La tabla muestra que la selección del año y el tratamiento de la cadena de valor pueden crear grandes diferencias incluso antes de comparar los pronósticos. Al vincular el modelo al grupo de pacientes, la combinación de dispositivos y la cadencia de compra repetida, y luego someter a pruebas de estrés los supuestos de precios mediante entrevistas, mantenemos la estimación rastreable a impulsores claros de demanda y precios que se pueden volver a ejecutar de manera consistente.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de dispositivos de administración de insulina en 2031?

Se proyecta que alcanzará USD 49.230 millones en 2031, reflejando una CAGR del 7,82% desde 2026.

¿Qué tipo de producto está creciendo más rápido?

Las bombas de insulina crecen a una CAGR del 11,33% hasta 2031 gracias a las aprobaciones de circuito cerrado híbrido.

¿Por qué los dispositivos conectados están ganando participación?

Las políticas de reembolso ahora clasifican las plumas y bombas inteligentes como equipo duradero, y los enlaces a la nube permiten el monitoreo remoto que los médicos valoran.

¿Cuál es la mayor restricción en los mercados emergentes?

Los precios de venta promedio elevados frente a las inyecciones múltiples diarias reducen la adopción, recortando las perspectivas de CAGR en un 0,9%.

Última actualización de la página el: