Tamaño y Participación del Mercado de Equipos y Consumibles para Ensayos No Destructivos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 4.69 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.39 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.51% CAGR |

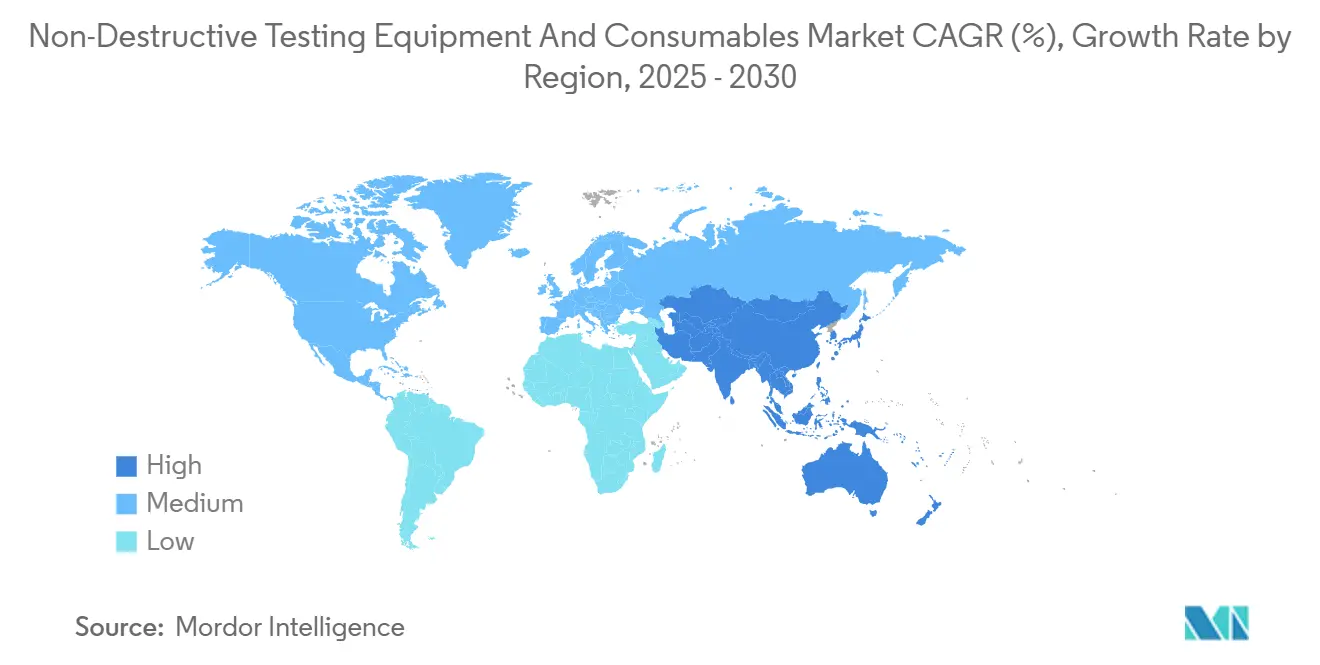

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

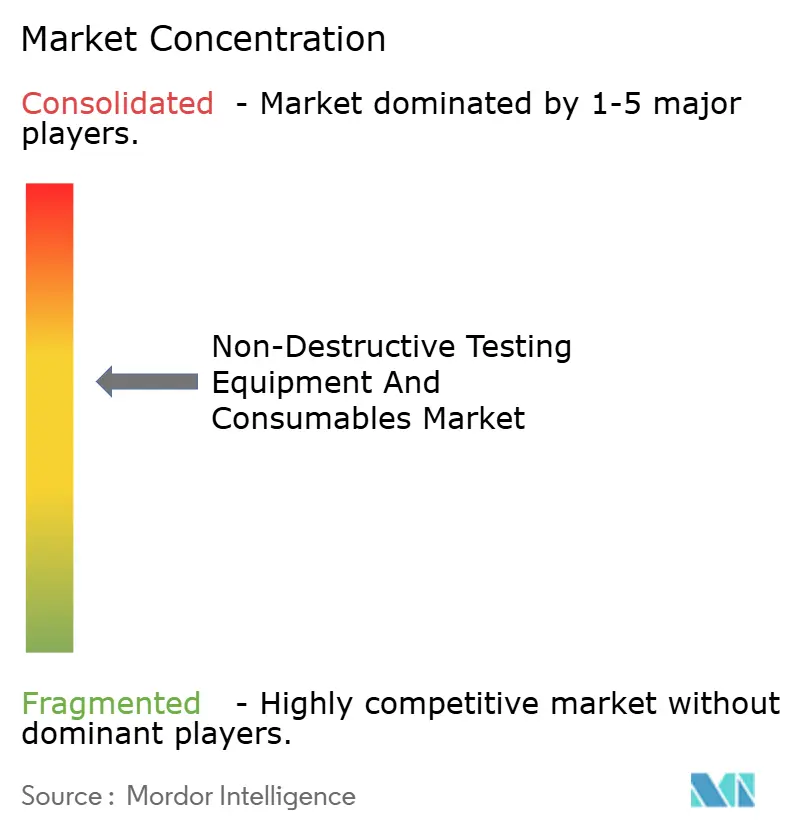

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos y Consumibles para Ensayos No Destructivos por Mordor Intelligence

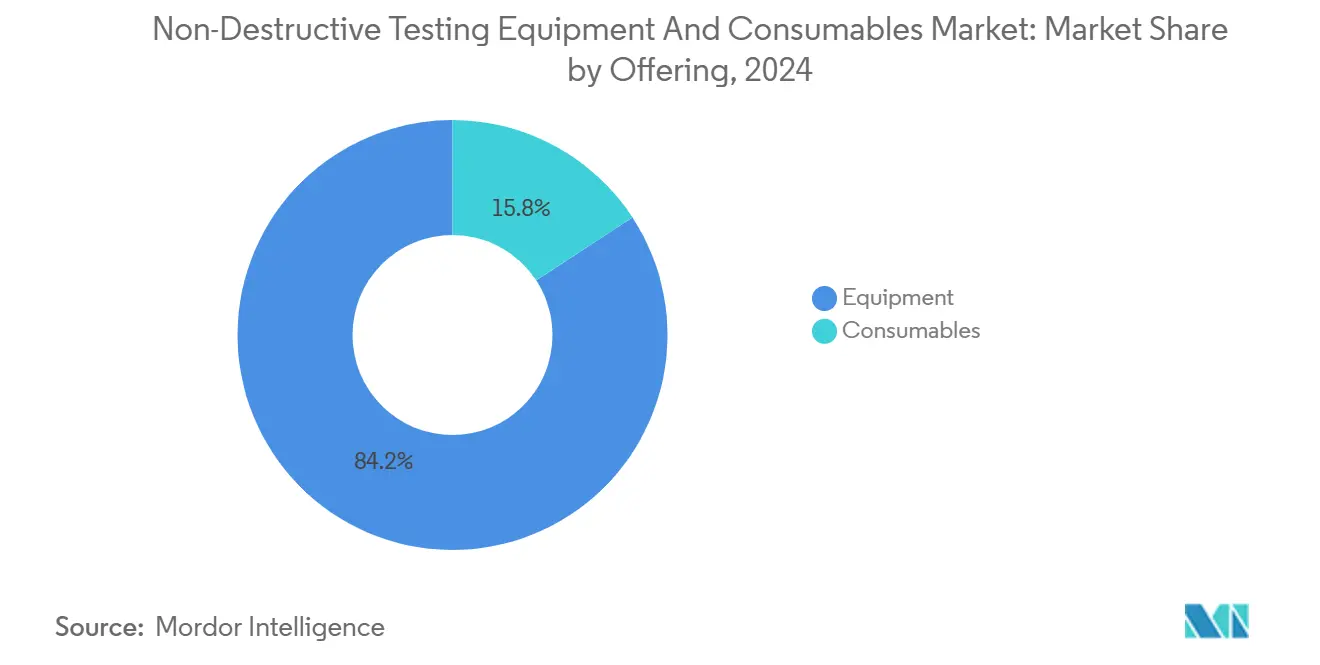

El tamaño del mercado de equipos y consumibles para ensayos no destructivos se estima en USD 4,69 mil millones en 2025 y se proyecta que alcance USD 7,39 mil millones para 2030, lo que representa una CAGR del 9,51% para el período de pronóstico. La trayectoria de crecimiento actual refleja los mandatos regulatorios de inspección, los ciclos de modernización de la infraestructura energética envejecida y la adopción sostenidamente creciente de plataformas de inspección en tiempo real habilitadas por la Industria 4.0. Las ventas de equipos representan el 84,2% de los ingresos de 2024, lo que subraya la naturaleza intensiva en capital de los sistemas ultrasónicos, radiográficos y de corrientes de Foucault de alta precisión, mientras que los consumibles representan el flujo de ingresos de más rápido crecimiento a medida que se acelera la frecuencia de inspección. La región de Asia-Pacífico lidera el mercado de equipos y consumibles para ensayos no destructivos (END), con una participación del 34,6%, y exhibe el mayor impulso de crecimiento, con una CAGR del 10,4%, impulsado por grandes proyectos de construcción de infraestructura, inversiones en la fabricación de vehículos eléctricos y programas de automatización respaldados por el gobierno.[1]Sociedad Americana para los Ensayos No Destructivos, "Instantánea de la Industria 2025," asnt.org El posicionamiento competitivo ahora favorece a los proveedores que combinan la instrumentación tradicional con inteligencia artificial, movilidad robótica y análisis en la nube, impulsando un cambio sostenido desde herramientas independientes hacia plataformas de inspección integradas.

Conclusiones Clave del Informe

- Por oferta, los equipos capturaron el 84,2% de los ingresos de 2024, mientras que se proyecta que los consumibles avancen a una CAGR del 11,3% hasta 2030.

- Por método de ensayo, el ensayo ultrasónico representó el 31,2% de la participación del mercado de equipos y consumibles para ensayos no destructivos en 2024, mientras que se prevé que el ensayo por corrientes de Foucault registre una CAGR del 11,1% hasta 2030.

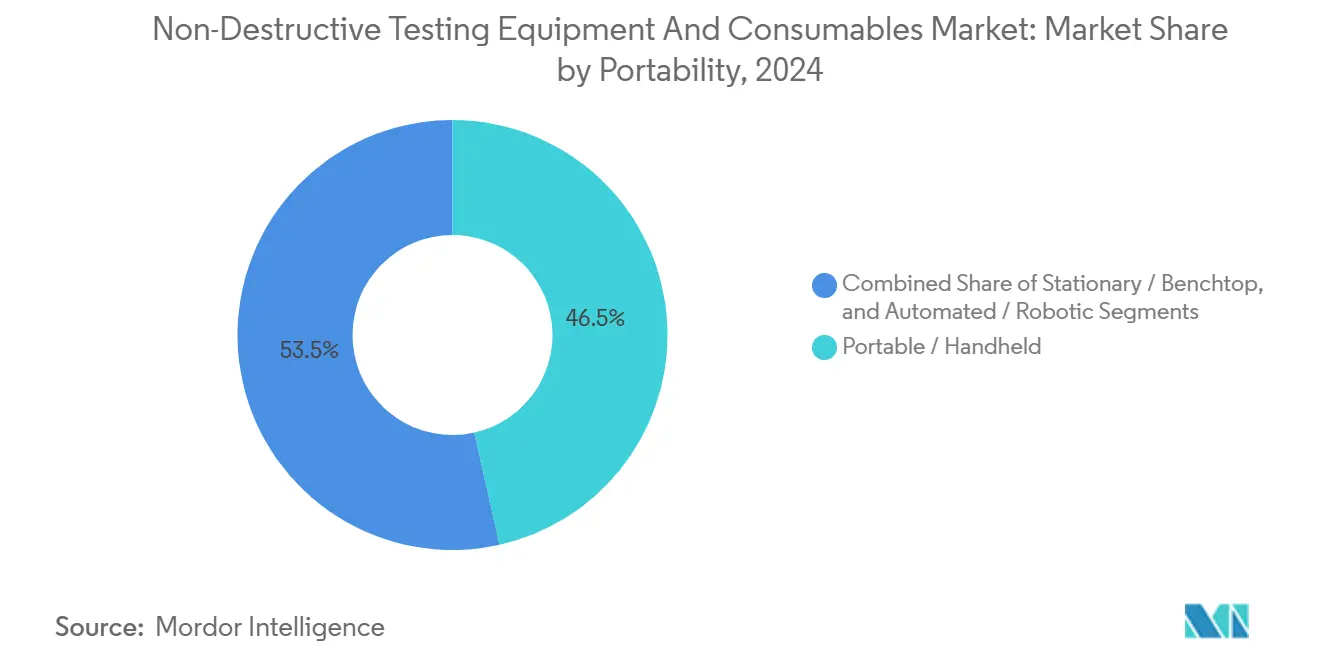

- Por portabilidad, los dispositivos portátiles y manuales mantuvieron una participación de ingresos del 46,5% en 2024, y se proyecta que los sistemas automatizados y robóticos crezcan a una CAGR del 14,5% hasta 2030.

- Por industria de usuario final, el sector de petróleo y gas lideró con una participación de ingresos del 26,2% en 2024, mientras que el sector automotriz y de transporte está preparado para expandirse a una CAGR del 12,8% hasta 2030.

- Por geografía, la región de Asia-Pacífico dominó con una participación de ingresos del 34,6% en 2024 y se espera que registre una CAGR del 10,4% hasta 2030.

Tendencias e Información del Mercado Global de Equipos y Consumibles para Ensayos No Destructivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos regulatorios de inspección | +2.1% | Global, con implementación temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Infraestructura envejecida en los sectores de petróleo y gas y energía | +1.8% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Digitalización e inspección END en tiempo real habilitada por la Industria 4.0 | +2.3% | Global, liderado por los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incentivos de mantenimiento preventivo vinculados a seguros | +1.2% | América del Norte y Europa, con adopción selectiva en los mercados desarrollados de APAC | Mediano plazo (2-4 años) |

| Necesidades de inspección de tanques compuestos para la economía del hidrógeno | +1.4% | Europa y América del Norte lideran, con Japón y Corea del Sur siguiendo. | Largo plazo (≥ 4 años) |

| END de activos offshore basado en drones/robots autónomos | +1.7% | Regiones offshore globales, particularmente el Mar del Norte, el Golfo de México y las aguas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Inspección Impulsados por la Regulación

Los reguladores han endurecido las normas de gestión de integridad en instalaciones de energía, aeroespaciales y químicas, lo que lleva a los propietarios de activos a adoptar la monitorización continua y mantener registros de inspección trazables. Los estándares actualizados de integridad de tuberías del Instituto Americano del Petróleo y las directivas de aeronaves envejecidas de la Administración Federal de Aviación requieren lecturas de espesor ultrasónico más detalladas, escaneos de matriz en fase y documentación de radiografía digital, flujos de trabajo que la inspección visual manual no puede soportar.[2]El Blog de Energy Robotics, "Los Mandatos de Inspección Reconfiguran la Gestión de Integridad," energy-robotics.comEn Europa, la Directiva Seveso III impone ciclos de inspección para instalaciones de alto riesgo, mientras que las aseguradoras ahora vinculan los descuentos en primas al uso de procedimientos de END certificados. La demanda se centra, por tanto, en unidades ultrasónicas de matriz en fase portátiles, sistemas de radiografía computarizada y software de informes habilitado para la nube que demuestren el cumplimiento normativo y agilicen el proceso de auditoría. Los proveedores que pueden certificar sus soluciones bajo los marcos ASNT Nivel II y PCN obtienen una ventaja competitiva significativa.

Infraestructura Envejecida en los Sectores de Petróleo y Gas y Energía

Los activos energéticos instalados durante las décadas de 1970 y 1980 se están acercando al final de su vida útil de diseño. Las tuberías de América del Norte abarcan más de 3 millones de kilómetros, con el 55% construidas antes de 1970. Los operadores ahora despliegan rastreadores ultrasónicos de ondas guiadas y sensores de emisión acústica para detectar el crecimiento de grietas sin interrumpir el flujo de materiales. En la red eléctrica, los transformadores de distribución que superan los 40 años requieren análisis de gases disueltos y termografía infrarroja para prevenir fallos catastróficos, un factor impulsor detrás de los USD 66 mil millones invertidos en redes europeas durante 2023. El cambio de la reparación correctiva al mantenimiento predictivo impulsa a los propietarios de activos a instalar transductores de monitorización montados de forma permanente y conectar sus datos a paneles de análisis, impulsando los ingresos recurrentes de software dentro del mercado de equipos y consumibles para ensayos no destructivos.

Digitalización e Inspección END en Tiempo Real Habilitada por la Industria 4.0

Las plantas de fabricación están integrando sensores de inspección directamente en las líneas de producción, lo que permite detectar defectos en cuestión de segundos y minimizar el desperdicio. Los sistemas de matriz en fase equipados con algoritmos de aprendizaje automático reducen los falsos positivos en un 40% y aceleran las decisiones sobre la calidad de las soldaduras.[3]OnestopNDT, "Los Sistemas de Matriz en Fase Reducen los Falsos Positivos en un 40%," onestopndt.com Las bobinas de corrientes de Foucault integradas en brazos robóticos ahora inspeccionan cada panel de carrocería de aluminio antes de la pintura. La conectividad en la nube permite que los datos de defectos agregados alimenten gemelos digitales, creando un bucle de retroalimentación que refina los parámetros del proceso y programa el mantenimiento solo cuando los modelos de degradación predicen el incumplimiento del umbral. Esta interoperabilidad entre la inspección, la ejecución de fabricación y los sistemas de gestión de activos sustenta las oportunidades de ingresos más dinámicas para el mercado de equipos y consumibles para ensayos no destructivos.

Necesidades de Inspección de Tanques Compuestos para la Economía del Hidrógeno

La infraestructura de hidrógeno depende de recipientes compuestos de fibra de carbono presurizados a 700 bar, materiales que ocultan las grietas subsuperficiales de las señales visuales tradicionales. La resonancia ultrasónica, los conjuntos de emisión acústica y la termografía de alta resolución forman ahora un conjunto de herramientas multimodal capaz de detectar la rotura de fibras y los cambios de permeabilidad antes de una ruptura catastrófica. Los códigos de seguridad europeos exigen la inspección periódica de los tanques de hidrógeno móviles, lo que impulsa la demanda de nuevos bloques de calibración, acoplantes compatibles con el hidrógeno y sondas especiales. Los fabricantes de equipos que pueden certificar transductores para la exposición al hidrógeno mientras proporcionan sistemas portátiles adecuados para entornos de estaciones de repostaje están posicionados para capturar un crecimiento desproporcionado dentro de la industria de equipos y consumibles para ensayos no destructivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de los equipos avanzados | -1.5% | Global, afectando particularmente a las pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Escasez de técnicos de END certificados | -1.8% | América del Norte y Europa principalmente, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Problemas de seguridad radiológica y cumplimiento normativo en el ensayo radiográfico | -0.9% | Global, con una aplicación más estricta en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Riesgo en la cadena de suministro de transductores especiales | -1.2% | Global, con impacto en aplicaciones de alta frecuencia y especializadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Equipos Avanzados

Las plataformas de matriz en fase de primer nivel combinadas con escáneres automatizados tienen un precio de lista de entre USD 200.000 y USD 500.000, mientras que los rastreadores robóticos submarinos superan los USD 2 millones. Los pequeños proveedores de servicios de inspección tienen dificultades para financiar tales actualizaciones y a menudo prolongan la vida útil de los medidores de espesor heredados. El costo total de propiedad aumenta aún más una vez que se tienen en cuenta la certificación del operador, los contratos de mantenimiento y los consumibles propietarios. Los modelos de arrendamiento y alquiler están ganando terreno, pero la alta intensidad de capital aún limita la difusión tecnológica y modera la CAGR general del mercado de equipos y consumibles para ensayos no destructivos.

Escasez de Técnicos de END Certificados

La Oficina de Estadísticas Laborales proyecta 6.000 vacantes anuales promedio para técnicos hasta 2033, pero la capacidad de formación sigue siendo limitada. Los salarios de Nivel II aumentaron a un rango de USD 50.000–109.000 en 2025, y los salarios de Nivel III ya superan los USD 123.000 en algunas regiones.[4]Sociedad Americana para los Ensayos No Destructivos, "Tendencias de Salarios y Certificación 2025," asnt.org Las revisiones de normas bajo ISO 9712:2022 imponen requisitos adicionales de horas prácticas que prolongan los plazos de certificación. Las empresas que enfrentan brechas en la fuerza laboral están acelerando su inversión en software de reconocimiento automatizado de defectos e inspección robótica para mitigar los cuellos de botella en recursos humanos; sin embargo, la escasez aún dificulta la penetración de mercado a corto plazo para sistemas complejos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Dominio de los Equipos Impulsa el Valor del Mercado

Los equipos aseguraron USD 3,95 mil millones en 2024, representando el 84,2% de los ingresos, lo que confirma que la instrumentación de vanguardia sigue siendo el principal generador de valor para el mercado de equipos y consumibles para ensayos no destructivos. El gasto de capital se centra en unidades de matriz en fase multicanal, equipos de radiografía digital portátiles y rastreadores robóticos diseñados para entornos peligrosos. Las plataformas modulares que admiten sondas de conexión y uso inmediato en múltiples métodos de ensayo reducen los costos de propiedad a lo largo de la vida útil y profundizan la fidelización del cliente. Las actualizaciones digitales, como el reconocimiento automatizado de defectos y los paneles en la nube, tienen precios premium y sustentan capas de ingresos recurrentes de software.

Los consumibles superan el crecimiento de los equipos con una CAGR del 11,3%, gracias a ciclos de inspección más estrictos que requieren el uso de penetrantes, partículas magnéticas, acoplantes y estándares de referencia. Los acoplantes especiales compatibles con el hidrógeno y los penetrantes ambientalmente benignos ilustran cómo las necesidades regulatorias y específicas de la aplicación estimulan la innovación en el lado de los consumibles. A medida que la frecuencia de inspección se intensifica con los programas de mantenimiento predictivo, la reposición recurrente de consumibles estabiliza los ingresos y modera la ciclicidad para los proveedores activos en ambas categorías.

Por Método de Ensayo: El Liderazgo Ultrasónico se Encuentra con la Innovación en Corrientes de Foucault

El ensayo ultrasónico generó USD 1,46 mil millones en 2024, lo que se traduce en una participación del 31,2% del tamaño del mercado de equipos y consumibles para ensayos no destructivos. Su atractivo radica en su versatilidad, que abarca la medición de espesores, la detección de defectos en soldaduras y la inspección de materiales compuestos en prácticamente todos los sectores industriales. La transición de las sondas convencionales de haz angular a los sistemas de matriz en fase y captura de matriz completa eleva la resolución y acelera la velocidad de escaneo, reforzando el liderazgo de los ultrasonidos.

Se proyecta que el ensayo por corrientes de Foucault, aunque con una base más pequeña, crezca a una CAGR del 11,1% hasta 2030, la más rápida entre todos los métodos. Las bobinas sin contacto integradas en brazos robóticos y escáneres de superficie automatizados destacan en la detección de alta productividad de microfisuras en materiales conductores, lo cual es crucial para las carcasas de baterías de vehículos eléctricos y los orificios de sujetadores aeroespaciales. El ensayo radiográfico sigue siendo relevante para inspeccionar geometrías complejas, aunque la conversión digital mitiga las preocupaciones de seguridad radiológica. El ensayo por partículas magnéticas y el ensayo por líquidos penetrantes continúan desempeñando roles especializados en la detección de defectos superficiales, mientras que la termografía está ganando terreno a medida que el mantenimiento predictivo se vuelve más favorecido. La monitorización por emisión acústica migra constantemente de la investigación a la implementación comercial en nodos continuos de monitorización de la salud estructural.

Por Portabilidad: Conveniencia Manual Frente a Precisión Automatizada

Los dispositivos portátiles y manuales representaron USD 2,18 mil millones, o el 46,5% de la participación de ingresos en 2024, impulsados por medidores de espesor listos para el campo, detectores de defectos y videoscopios. Las mejoras en las baterías de iones de litio y la electrónica miniaturizada permiten unidades de matriz en fase con todas las funciones que pesan menos de 2 kg y se conectan de forma inalámbrica a bases de datos empresariales. La portabilidad sigue siendo esencial para el petróleo y gas en la fase de exploración, el mantenimiento de líneas de aviación y los sitios de infraestructura remota, lo que garantiza un dominio continuo.

Las plataformas automatizadas y robóticas se están expandiendo a una CAGR del 14,5%, impulsadas por las ganancias en seguridad y la repetibilidad. Los vehículos submarinos autónomos realizan inspecciones de tuberías mientras capturan imágenes submilimétricas, y los robots rastreadores magnéticos recorren las paredes de los tanques de almacenamiento sin requerir la entrada de personas. Los sistemas estacionarios y de sobremesa mantienen una base de usuarios fiel en las celdas de fabricación de alto volumen que exigen una precisión submicrónica y una integración completa con los controladores lógicos programables. La interacción entre la portabilidad y la automatización demuestra que los diferentes casos de uso continúan coexistiendo dentro de la industria de equipos y consumibles para ensayos no destructivos.

Por Industria de Usuario Final: La Madurez del Petróleo y Gas Contrasta con la Innovación Automotriz

El petróleo y gas contribuyó con el 26,2% de los ingresos de 2024, o aproximadamente USD 1,23 mil millones del tamaño del mercado de equipos y consumibles para ensayos no destructivos, impulsado por los programas de gestión de integridad para tuberías, recipientes a presión e infraestructura submarina. Las herramientas de inspección en línea con algoritmos mejorados de dimensionamiento de grietas amplían los intervalos de inspección pero aumentan la complejidad del procesamiento de datos, posicionando el análisis de software como una palanca de crecimiento.

Se espera que el sector automotriz y de transporte, aunque actualmente más pequeño, se acelere a una CAGR del 12,8%. Los sistemas láser-ultrasónicos y de corrientes de Foucault monitorean la calidad de las soldaduras en las líneas de estampado de alta velocidad, mientras que los fabricantes de celdas de batería despliegan sondas de matriz en fase de alta frecuencia para detectar la delaminación interna. Los sectores de generación de energía, aeroespacial y de defensa mantienen colectivamente una demanda estable, gracias a los ciclos de equipos envejecidos y las estrictas regulaciones de seguridad. La participación del segmento de fabricación e ingeniería pesada se fortalece a medida que la inspección en proceso se integra en los flujos de producción de la Industria 4.0, convirtiendo la calidad en una actividad en línea en lugar de posterior a la producción.

Análisis Geográfico

La región de Asia-Pacífico mantuvo USD 1,62 mil millones, equivalente al 34,6% de los ingresos en 2024, y sigue siendo la región de más rápido crecimiento, con una CAGR del 10,4% proyectada hasta 2030. Los proyectos de tuberías de la Iniciativa de la Franja y la Ruta de China y la expansión del ferrocarril de alta velocidad requieren miles de detectores de defectos ultrasónicos y escáneres de matriz en fase anualmente. Japón invierte en END robótico para gestionar la demografía de la fuerza laboral y extender la vida útil de los reactores nucleares, mientras que el esquema de Incentivo Vinculado a la Producción (PLI) de India atrae la fabricación de electrónica y aeroespacial que exige el uso de celdas de inspección automatizadas.

América del Norte sigue siendo un mercado de actualización tecnológica. Los programas de reemplazo de tuberías de transmisión y los mandatos de aeronaves envejecidas de la aviación impulsan la demanda de sistemas avanzados de corrientes de Foucault y radiografía digital. La adopción de análisis en la nube supera a otras regiones a medida que los proveedores de servicios integran los datos de inspección con las plataformas de gestión de activos empresariales, reforzando los ingresos por suscripción de software dentro del mercado de equipos y consumibles para ensayos no destructivos.

Europa equilibra los objetivos de sostenibilidad con la extensión de activos. Las inversiones en la inspección de palas de turbinas eólicas, las actualizaciones de transformadores de fluido éster y los ensayos de almacenamiento de hidrógeno impulsan la compra de equipos especializados de ultrasonidos, emisión acústica y termografía. Oriente Medio y África avanzan con renovaciones de refinerías, expansión de GNL y proyectos de desalinización que requieren equipos de inspección resistentes a la corrosión. América del Sur se centra en la exploración de campos petrolíferos en aguas profundas y la monitorización de equipos pesados, generando adquisiciones selectivas pero de alto valor.

Panorama Competitivo

La concentración del mercado es moderada, con los cinco principales proveedores representando una participación significativa de los ingresos de 2024. Olympus, Waygate Technologies y MISTRAS Group mantienen amplias carteras de métodos, respaldadas por redes de servicio globales. Eddyfi Technologies gana escala a partir de su adquisición de NDT Global, combinando el conocimiento de inspección en línea con tecnología avanzada de corrientes de Foucault. La adquisición de GIE HORUS por parte de SPIE mejora la profundidad del servicio regional en Francia, reflejando una tendencia más amplia hacia ofertas de inspección llave en mano que agrupan equipos, personal certificado y análisis de datos.

La diferenciación de productos ahora depende del software. El reconocimiento de defectos asistido por inteligencia artificial de Evident reduce la varianza en la interpretación de los técnicos, mientras que la plataforma en la nube de Waygate automatiza los informes de cumplimiento. Los innovadores robóticos, como Saipem, despliegan drones autónomos para la monitorización de activos submarinos, afirmando una reducción del 50% en tiempo y emisiones en comparación con los métodos basados en embarcaciones.

Las empresas emergentes que se centran en sensores compatibles con el hidrógeno o en análisis de inteligencia artificial en el borde apuntan a nichos de espacio en blanco no abordados por los actores establecidos. Las barreras de certificación, como las normas de personal ATEX Zona 1 e ISO 9712, proporcionan posiciones defendibles para los actores establecidos y elevan los múltiplos de adquisición para las empresas especializadas que poseen credenciales en sectores emergentes.

Líderes de la Industria de Equipos y Consumibles para Ensayos No Destructivos

Olympus Corporation

Waygate Technologies (Baker Hughes Company)

MISTRAS Group Inc.

Eddyfi Technologies

Zetec Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Atlas Copco adquirió National Tank and Equipment LLC por USD 218 millones, ampliando los alquileres de inspección de transferencia de fluidos en los Estados Unidos.

- Mayo de 2025: Fiberscope.net presentó el micro videoscopio NANORAY X35 con sondas de 1 mm para la inspección de microcomponentes.

- Marzo de 2025: Creaform (AMETEK) añadió proyección láser a su suite de inspección, habilitando flujos de trabajo de escaneo-análisis-proyección.

- Marzo de 2025: 3D Infotech introdujo un sistema de metrología robótica impulsado por inteligencia artificial integrado con cobots.

Alcance del Informe Global del Mercado de Equipos y Consumibles para Ensayos No Destructivos

Los instrumentos de ensayos no destructivos (END) se utilizan para escanear, inspeccionar y cuantificar defectos, corrosiones y otras condiciones del material sin dañar ni alterar permanentemente el producto o la pieza examinada. Los equipos de END abarcan un amplio conjunto de equipos, como detectores de defectos, medidores de espesor, probadores de condición del material, dispositivos de inspección visual, probadores de emisión acústica, instrumentos de corrientes de Foucault y dispositivos que miden la resistividad, la conductividad y la corrosión.

El informe del mercado de equipos y consumibles para ensayos no destructivos está segmentado por oferta (equipos y consumibles), método de ensayo (ensayo ultrasónico, ensayo radiográfico, ensayo por partículas magnéticas, ensayo por líquidos penetrantes, ensayo de inspección visual, ensayo por corrientes de Foucault, ensayo por emisión acústica, ensayo por termografía / infrarrojos, ensayo por tomografía computarizada), portabilidad (portátil/manual, estacionario/sobremesa, automatizado/robótico), industria de usuario final (petróleo y gas, generación de energía, automotriz y transporte, fabricación e ingeniería pesada, construcción e infraestructura, química y petroquímica, marina y construcción naval, electrónica y semiconductores, minería, dispositivos médicos) y geografía. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Equipos |

| Consumibles |

| Ensayo Ultrasónico |

| Ensayo Radiográfico |

| Ensayo por Partículas Magnéticas |

| Ensayo por Líquidos Penetrantes |

| Ensayo de Inspección Visual |

| Ensayo por Corrientes de Foucault |

| Ensayo por Emisión Acústica |

| Ensayo por Termografía / Infrarrojos |

| Ensayo por Tomografía Computarizada |

| Portátil / Manual |

| Estacionario / Sobremesa |

| Automatizado / Robótico |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Fabricación e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Oferta | Equipos | ||

| Consumibles | |||

| Por Método de Ensayo | Ensayo Ultrasónico | ||

| Ensayo Radiográfico | |||

| Ensayo por Partículas Magnéticas | |||

| Ensayo por Líquidos Penetrantes | |||

| Ensayo de Inspección Visual | |||

| Ensayo por Corrientes de Foucault | |||

| Ensayo por Emisión Acústica | |||

| Ensayo por Termografía / Infrarrojos | |||

| Ensayo por Tomografía Computarizada | |||

| Por Portabilidad | Portátil / Manual | ||

| Estacionario / Sobremesa | |||

| Automatizado / Robótico | |||

| Por Industria de Usuario Final | Petróleo y Gas | ||

| Generación de Energía | |||

| Aeroespacial | |||

| Defensa | |||

| Automotriz y Transporte | |||

| Fabricación e Ingeniería Pesada | |||

| Construcción e Infraestructura | |||

| Química y Petroquímica | |||

| Marina y Construcción Naval | |||

| Electrónica y Semiconductores | |||

| Minería | |||

| Dispositivos Médicos | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de equipos y consumibles para ensayos no destructivos en 2025?

El tamaño del mercado de equipos y consumibles para ensayos no destructivos es de USD 4,69 mil millones en 2025.

¿Qué región lidera las ventas de equipos de inspección?

La región de Asia-Pacífico mantiene el 34,6% de los ingresos y exhibe la trayectoria de crecimiento más alta, con una CAGR del 10,4%.

¿Qué método de ensayo domina la demanda actual?

El ensayo ultrasónico lidera con una participación del 31,2% de los ingresos de 2024.

¿Por qué los consumibles crecen más rápido que los equipos?

Los reguladores exigen inspecciones más frecuentes, por lo que los penetrantes, las partículas magnéticas y los acoplantes se reponen continuamente, impulsando una CAGR del 11,3% para los consumibles.

¿Cómo influye la automatización en la escasez de técnicos?

Los rastreadores robóticos y el software de reconocimiento de defectos por inteligencia artificial compensan la limitada mano de obra certificada, mejorando la seguridad y el rendimiento de la inspección.

¿Qué industria crecerá más rápido hasta 2030?

Se proyecta que el sector automotriz y de transporte se expanda a una CAGR del 12,8%, impulsado por la necesidad de inspección de baterías de vehículos eléctricos y materiales ligeros.

Última actualización de la página el: