Tamaño y Participación del Mercado de Equipos de Prueba Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

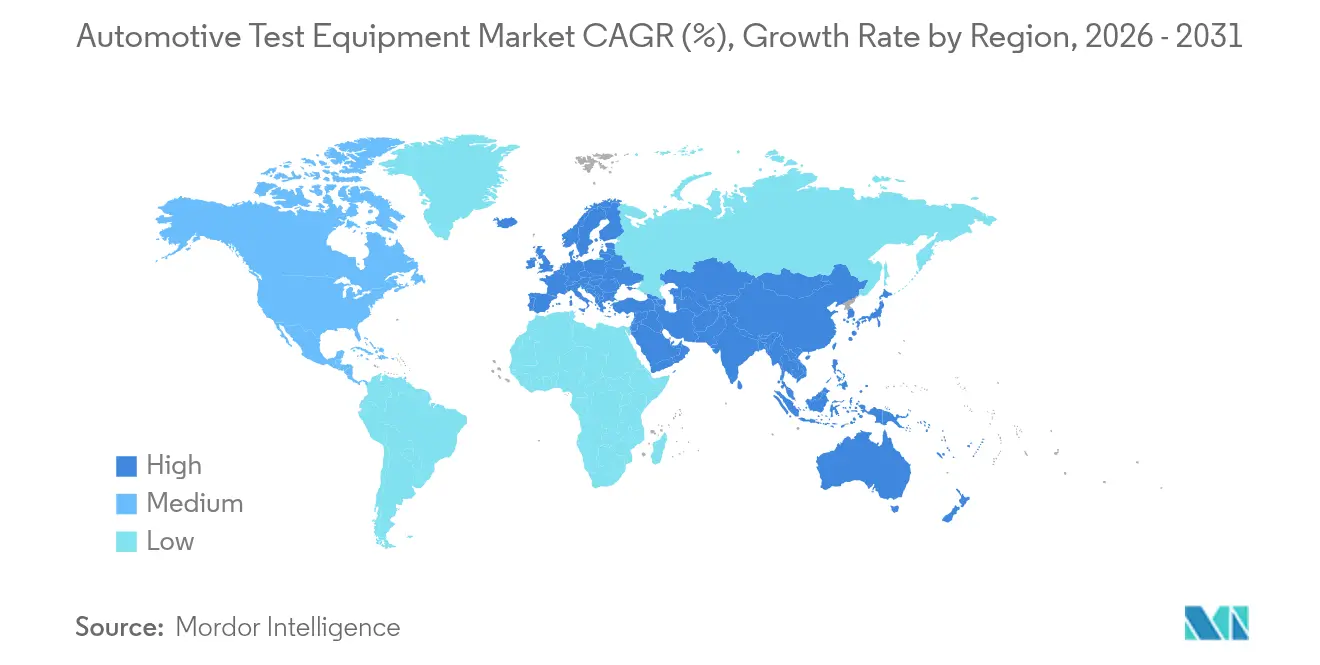

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Prueba Automotriz por Mordor Intelligence

El tamaño del mercado de equipos de prueba automotriz fue valorado en USD 3.650 millones en 2025 y se estima que crecerá desde USD 3.810 millones en 2026 hasta alcanzar USD 4.670 millones en 2031, a una CAGR del 4,19% durante el período de pronóstico (2026-2031). El crecimiento se originó en la transición desde la validación centrada en la combustión hacia la electrificación, las actualizaciones de vehículos definidos por software (VDS) y las pruebas ADAS con múltiples sensores. Las auditorías de ciberseguridad obligatorias según la norma UN R155, las rápidas expansiones de gigafábricas de baterías y los ciclos de emisiones en condiciones reales impulsados por el protocolo WLTP continuaron redefiniendo las prioridades de gasto de capital entre los fabricantes de equipos originales y los laboratorios independientes. Las regulaciones europeas preservaron la posición de liderazgo de la región, aunque Asia-Pacífico se convirtió en la geografía de mayor avance al incrementar las instalaciones chinas e indias las pruebas de baterías de alta tensión y las pruebas de fin de línea. La dinámica competitiva se mantuvo fragmentada porque los ensambladores asiáticos de bajo costo comprimieron los márgenes, mientras que la escasez global de ingenieros de calibración limitó la capacidad total.

Conclusiones Clave del Informe

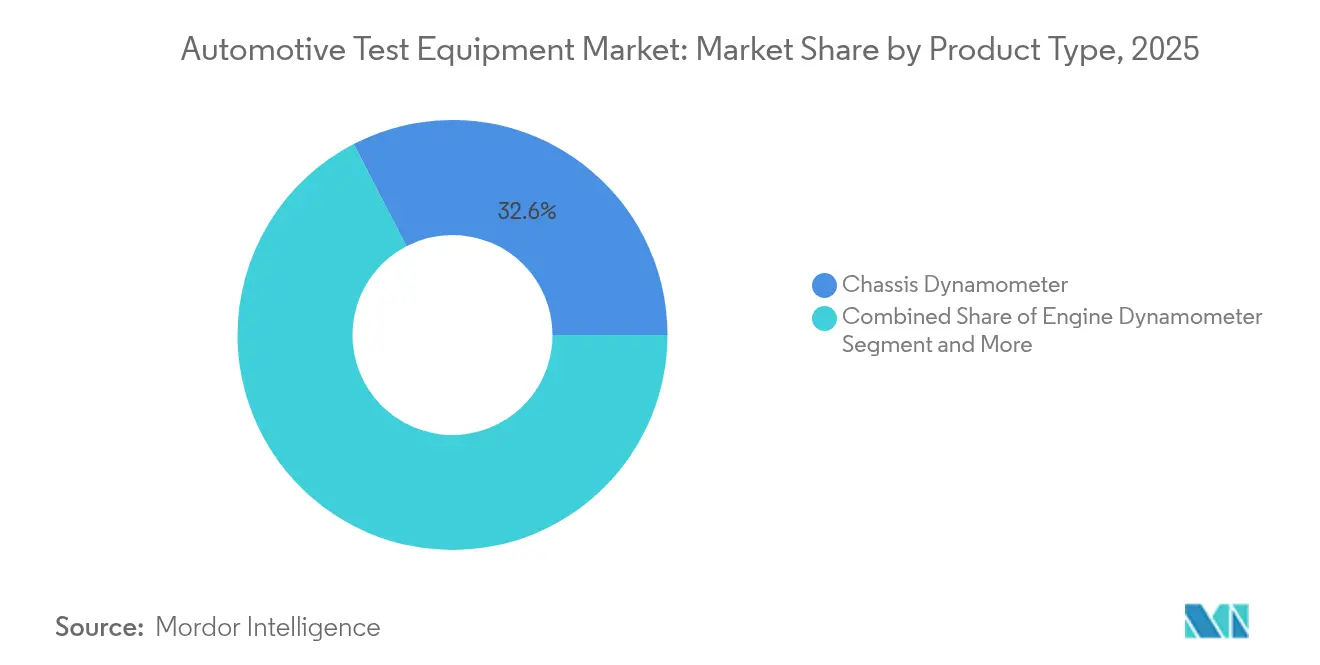

- Por tipo de producto, los dinamómetros de chasis lideraron con una participación de ingresos del 32,60% en 2025, mientras que se proyecta que los sistemas de prueba de vehículos eléctricos y baterías se expandirán a una CAGR del 19,2% hasta 2031.

- Por tecnología avanzada, los equipos de prueba de baterías para vehículos eléctricos y los bancos de ciclado capturaron el 29,10% de la participación del mercado de equipos de prueba automotriz en 2025; los bancos de hardware en el lazo para ciberseguridad exhiben la CAGR de pronóstico más alta del 13,1% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 61,50% de la demanda de pruebas en 2025, aunque los vehículos eléctricos comerciales avanzan a una CAGR del 14,8% entre 2026 y 2031.

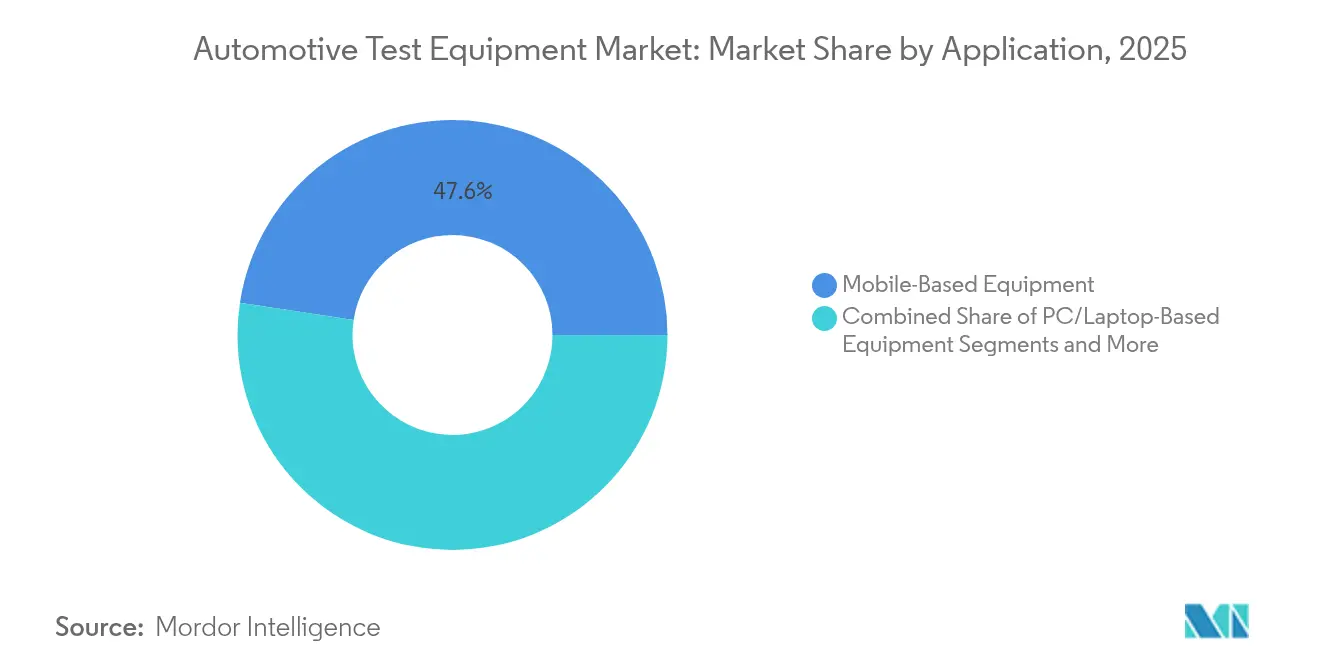

- Por aplicación, los escáneres de taller móviles representaron el 47,60% de la demanda en 2025, mientras que los equipos de laboratorio fijo de múltiples físicas progresan a una CAGR del 13,7%.

- Por usuario final, los centros de I+D de fabricantes de equipos originales representaron el 39,60% del gasto en 2025, mientras que los laboratorios de prueba independientes están proyectados para crecer a una CAGR del 10,9% a medida que se intensifica la externalización.

- Europa mantuvo una participación regional del 34,70% en 2025; Asia-Pacífico está preparada para una CAGR del 11,2% hasta 2031 a medida que se multiplican las gigafábricas de baterías.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Prueba Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de validación de trenes de potencia eléctricos e híbridos | +1.8% | Global, con liderazgo de Asia-Pacífico y la UE | Mediano plazo (2-4 años) |

| La transición hacia vehículos definidos por software requiere capacidad de prueba inalámbrica | +1.2% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regulación de ADAS/vehículos autónomos que exige bancos de prueba con múltiples sensores | +0.9% | UE y América del Norte como núcleo, con extensión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Endurecimiento de los ciclos de emisiones WLTP y EPA que impulsan actualizaciones de dinamómetros en condiciones reales | +0.7% | UE y América del Norte principalmente | Corto plazo (≤ 2 años) |

| Creciente cumplimiento de pruebas de ciberseguridad vehicular (UN R155) | +0.6% | Obligatorio en la UE, con expansión global | Mediano plazo (2-4 años) |

| Rápida construcción de gigafábricas de celdas de batería que requieren equipos de prueba de fin de línea | +1.1% | Global, con liderazgo de China y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Validación de Trenes de Potencia Eléctricos e Híbridos

La validación centrada en baterías impulsó el mayor cambio estructural en el mercado de equipos de prueba automotriz. Más de 400 gigafábricas globales programadas para operar antes de 2030 pusieron un énfasis sin precedentes en los cicladores de formación, los equipos de abuso térmico y los equipos de prueba de fin de línea. La Plataforma de Excelencia en Fabricación de Baterías de Honeywell redujo las tasas de desperdicio en un 60%, ilustrando las oportunidades de ahorro de costos que fomentan actualizaciones rápidas de equipos[1]Honeywell, "Honeywell Revoluciona la Fabricación de Baterías a Gran Escala con Software de Automatización," honeywell.com. La inspección basada en ultrasonido de Titan Advanced Energy Solutions procesó 50.000 celdas por día, reduciendo el tiempo de ciclo en un 20% y mejorando los rendimientos hasta en un 5%. Los proveedores de equipos enfrentaron la fragmentación de protocolos entre las químicas de litio-hierro-fosfato y las emergentes de estado sólido, lo que obligó a diseños de sistemas modulares que acomodan diversos formatos. Los requisitos de modelado de larga vida útil ampliaron las duraciones de las pruebas para simular ciclos de servicio de 10 a 15 años, elevando la demanda de automatización de alto rendimiento.

La Transición hacia Vehículos Definidos por Software Requiere Capacidad de Prueba Inalámbrica

Las arquitecturas de vehículos definidos por software trasladaron la validación desde la certificación periódica hacia el mantenimiento continuo del software. Los vehículos ensamblados en 2025 contenían hasta 1.000 millones de líneas de código, lo que exigía activos de hardware en el lazo que repliquen la conectividad del mundo real. La norma ISO 24089 estableció marcos de actualización segura, obligando a los laboratorios a verificar la integridad de las actualizaciones, las estrategias de reversión y la lógica de reinicio a prueba de fallos. La Encuesta de Vehículos Definidos por Software 2025 encontró que el 67% de los fabricantes de automóviles ya emitían parches de actualización inalámbrica, aunque solo el 23% los implementaba para mejoras funcionales, lo que subraya el potencial de crecimiento latente. Los dominios de cómputo centralizados reemplazaron las ECU dispersas, aumentando el ancho de banda de red y la exposición a la ciberseguridad. Las plataformas de prueba ahora integran scripts de pruebas de penetración junto con diagnósticos funcionales para certificar el cumplimiento de las normas UN R156 y R155.

Regulación de ADAS/Vehículos Autónomos que Exige Bancos de Prueba con Múltiples Sensores

La norma UN R157 exigió que los sistemas automatizados de mantenimiento de carril demostraran la fiabilidad de la fusión de sensores antes de la homologación de tipo. Los entornos de simulación combinados de radar, lidar, cámara y ultrasonido se volvieron indispensables, impulsando la adopción de bancos integrados como la solución HIL de radar de Rohde and Schwarz-IPG Automotive. Los laboratorios replicaron escenarios extremos de clima, deslumbramiento y obstrucción mientras rastreaban la degradación de los sensores a lo largo del tiempo. Las líneas de producción añadieron etapas de alineación de precisión para calibrar matrices multimodales con tolerancias de milímetros. La demanda surgió no solo en las instalaciones de los fabricantes de equipos originales, sino también en los centros de posventa obligados a recalibrar los sensores tras reparaciones de parabrisas o parachoques. A medida que las normativas regionales convergieron, los proveedores de componentes compitieron por prevalidar módulos, aumentando las tasas de utilización de los bancos.

Endurecimiento de los Ciclos de Emisiones WLTP y EPA que Impulsan Actualizaciones de Dinamómetros en Condiciones Reales

El perfil de cuatro fases del WLTP reemplazó al NEDC, requiriendo dinamómetros con respuesta transitoria más rápida y rangos de velocidad ampliados. Las revisiones de la EPA añadieron temperatura ambiente y cargas de accesorios a los ciclos de conducción, lo que requirió hardware que simule condiciones de alta velocidad y térmicas simultáneamente. Los dinamómetros modernos integraron tecnología de motor eléctrico que permitió la captura de frenado regenerativo, reduciendo los costos operativos de energía y alineándose con las necesidades de prueba de vehículos eléctricos. Los protocolos híbridos exigieron una conmutación fluida entre los bucles de conducción de combustión y eléctrico, lo que impulsó actualizaciones del software de control. El ciclo de modernización se aceleró a medida que las ventanas de certificación de híbridos de motor de combustión interna se redujeron, alentando a los laboratorios de flotas a retirar los equipos heredados antes de lo previsto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital en laboratorios de prueba de múltiples físicas | -0.8% | Global; los fabricantes de equipos originales más pequeños son los más afectados | Corto plazo (≤ 2 años) |

| Escasez de ingenieros de calibración especializados | -0.6% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Presión de precios de los ensambladores asiáticos de bajo costo | -0.4% | Global | Largo plazo (≥ 4 años) |

| Largos plazos de certificación que ralentizan la renovación de equipos | -0.5% | UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital en Laboratorios de Prueba de Múltiples Físicas

Las instalaciones integrales superaron rutinariamente los USD 50 millones en desembolsos porque la compatibilidad electromagnética, el ciclado térmico, la ciberseguridad y los equipos mecánicos deben coexistir en un mismo sitio. La colaboración de gemelo digital de Hyundai con Siemens ilustró la sofisticación y el gasto necesarios para replicar la dinámica de suspensión, la acústica de trayectoria de transferencia y el ruido, vibración y aspereza del vehículo completo en el mismo recinto. Los proveedores más pequeños tuvieron dificultades para justificar tales presupuestos, lo que los empujó hacia la externalización. Incluso los laboratorios independientes enfrentaron obstáculos de financiamiento para cámaras anecoicas o celdas de red aisladas requeridas para las auditorías de la norma UN R155. Las barreras de capital amenazan con concentrar la capacidad de prueba entre los fabricantes de equipos originales con abundante liquidez y las cadenas de laboratorios globales.

Escasez de Ingenieros de Calibración Especializados

Solo 58.800 técnicos de vehículos eléctricos certificados por TechSafe operaban en el Reino Unido en 2024, cubriendo el 24% de la demanda de servicio y señalando una escasez global más amplia. La alineación de ADAS, las pruebas de abuso de baterías y las revisiones de penetración de ciberseguridad requieren cada una de ellas conocimientos especializados que tardan años en dominarse. Los planes de estudio de formación van a la zaga de los rápidos cambios tecnológicos a pesar de los nuevos programas de la SAE y la ISO, lo que obliga a los laboratorios a competir por el escaso talento a salarios superiores. La escasez infló los plazos de los proyectos, elevó las tarifas laborales y limitó el rendimiento de las instalaciones comerciales, en particular las que atienden a múltiples cuentas de fabricantes de equipos originales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Pruebas de Vehículos Eléctricos Impulsan la Evolución de los Equipos Tradicionales

Los dinamómetros de chasis retuvieron una participación del 32,60% en 2025, aunque el impulso de inversión claramente pivotó hacia los sistemas de prueba de baterías que crecen a una CAGR del 19,2%. El tamaño del mercado de equipos de prueba automotriz para equipos de vehículos eléctricos y baterías está proyectado para superar los USD 1.520 millones en 2031, reflejando la proliferación de gigafábricas y los estrictos mandatos de seguridad. Los dinamómetros heredados fueron actualizados para manejar cargas de frenado regenerativo y trenes de potencia eléctricos de alto par. Los bancos de motor y transmisión vieron reducidas sus hojas de ruta de especificaciones a medida que los fabricantes de equipos originales redujeron sus carteras de combustión. Los analizadores de emisiones se adaptaron a los ciclos de servicio híbridos, mientras que las herramientas de diagnóstico por escáner migraron hacia plataformas habilitadas para la nube que aceptan paquetes de firmware de actualización inalámbrica y definiciones de ciberseguridad.

HORIBA capitalizó décadas de ingeniería de dinamómetros para modernizar las celdas existentes con accionamientos de recuperación de energía y módulos de acondicionamiento de baterías. Chroma ATE amplió líneas de cicladores totalmente automatizadas que gestionan corrientes de hasta 150 A para celdas prismáticas de gran formato, integrando cámaras térmicas para pruebas de abuso. Los equipos de alineación de ruedas e inyección de combustible experimentaron una desaceleración en volumen porque los trenes de potencia eléctricos eliminaron muchos subsistemas mecánicos. A pesar del menor crecimiento, estos segmentos persistieron en regiones donde los vehículos de combustión aún dominan la demanda de servicio posventa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tecnología Avanzada: Las Pruebas de Ciberseguridad Emergen como Dominio Crítico

Los equipos de prueba de baterías para vehículos eléctricos y los bancos de ciclado representaron el 29,10% de los ingresos de 2025 y siguieron siendo el principal receptor del gasto de capital en nuevas instalaciones. El mercado de equipos de prueba automotriz se benefició de las soluciones de formación modulares de Thyssenkrupp Automation Engineering que se adaptan a formatos cilíndricos, de bolsa o prismáticos. Los programas de degradación de larga duración obligaron a contar con un alto número de canales en paralelo, impulsando una importante adquisición de fuentes de alimentación.

Los bancos de ciberseguridad, aunque de menor valor absoluto, registraron la CAGR más rápida del 13,1% porque cada nueva plataforma que ingresó a Europa después de julio de 2024 requirió la aprobación de la norma UN R155. Los proveedores incorporaron bibliotecas de simulación de amenazas que replican el marco MITRE ATT&CK, permitiendo rutinas de penetración repetibles. Los simuladores ADAS añadieron inyectores de objetos de radar y motores de luminancia de cámara para verificar la robustez de la fusión de sensores. Las pruebas de ECU evolucionaron para validar placas de cómputo de alto rendimiento con redes troncales Ethernet de 10 Gbps. Los registradores de datos pasaron de los medios extraíbles hacia la transmisión por API en la nube, habilitando análisis de mantenimiento predictivo.

Por Tipo de Vehículo: La Aceleración de los Vehículos Eléctricos Comerciales Supera al Segmento de Pasajeros

Los automóviles de pasajeros sustentaron el 61,50% del gasto de 2025 debido a los volúmenes de producción global y la diversidad de opciones de tren de potencia. Se espera que el tamaño del mercado de equipos de prueba automotriz para la validación de automóviles de pasajeros alcance los USD 2.860 millones en 2031 tras absorber el contenido de vehículos definidos por software y ADAS. Las pruebas siguieron siendo complejas: los bucles duales de híbridos de motor de combustión interna, la evaluación térmica de baterías y la regresión de software coexistieron.

Sin embargo, los autobuses y camiones eléctricos comerciales registraron la CAGR más alta del 14,8%. Las flotas exigieron pruebas de eficiencia energética, proyecciones de vida útil de baterías y verificaciones de seguridad de alta tensión que difieren de las normas para pasajeros. El dinamómetro de servicio pesado de 36.287 kg de la Universidad de California en Riverside mostró las actualizaciones de escala requeridas para la captura de par e inercia. Los equipos para vehículos de dos ruedas y micromovilidad emergieron como un nicho de movilidad urbana, validando paquetes de baterías compactos, motores ligeros y aplicaciones de diagnóstico conectadas.

Por Aplicación: La Inversión en Laboratorios Fijos se Acelera a Pesar del Dominio Móvil

Los escáneres de taller móviles representaron el 47,60% de la demanda en 2025 gracias a su asequibilidad y facilidad de uso en redes de servicio dispersas. Las actualizaciones de hardware permitieron verificaciones seguras de credenciales de actualización inalámbrica, lo que permitió a los técnicos autorizar actualizaciones de software en el campo. Sin embargo, los fabricantes de equipos originales y los proveedores de nivel 1 priorizaron el gasto con una CAGR del 13,7% en laboratorios fijos capaces de realizar validación de múltiples físicas bajo un mismo techo.

Los laboratorios implementaron cámaras con control climático, blindaje electromagnético y sistemas de posicionamiento robótico que los dispositivos portátiles no pueden replicar. Los equipos basados en PC o portátil sirvieron de puente, ofreciendo mayor potencia de cómputo que las unidades de mano mientras preservaban la flexibilidad en el sitio. Los fabricantes de Asia-Pacífico aceleraron la construcción de laboratorios fijos para localizar la certificación y evitar el envío de prototipos al extranjero, alineándose con los objetivos de soberanía regional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Laboratorios Independientes Ganan Participación a Través de la Especialización

Los centros de I+D de fabricantes de equipos originales aún adquirieron el 39,60% de los equipos en 2025, preservando el control interno sobre programas sensibles a la propiedad intelectual, como las químicas de baterías de próxima generación. Sin embargo, la creciente complejidad regulatoria trasladó tareas selectas a laboratorios independientes, impulsando su CAGR del 10,9%. TÜV SÜD Czech, por ejemplo, proporcionó escasos espacios de evaluación integral de la norma UN R155, con plazos que a menudo se extendían a 18 meses debido a la acumulación de solicitudes.

Los proveedores de nivel 1 continuaron invirtiendo en equipos de fin de línea para líneas de producción, mientras que los centros de inspección de vehículos modernizaron los equipos de prueba de aislamiento de alta tensión para certificar flotas de vehículos eléctricos envejecidas. Las cadenas de posventa exploraron software de diagnóstico basado en suscripción, pero enfrentaron escasez de técnicos que limitó la adopción.

Análisis Geográfico

Europa representó el 34,70% de los ingresos de 2025 porque las emisiones WLTP, las normas de ciberseguridad UN R155 y las regulaciones ADAS aumentaron colectivamente el alcance de la validación. Alemania, Francia y el Reino Unido albergaron la mayoría de las instalaciones de múltiples físicas del continente, a menudo vinculadas directamente a los campus de ingeniería de los fabricantes de equipos originales. Estos requisitos premium impulsaron los precios de venta promedio por encima de las normas globales, apoyando márgenes locales saludables incluso cuando los proveedores asiáticos conscientes del precio penetraron en los niveles de entrada.

Asia-Pacífico registró la trayectoria más sólida con una CAGR del 11,2% hasta 2031. El liderazgo de China en gigafábricas de baterías desencadenó una demanda creciente de cicladores de formación y equipos de prueba de abuso. La inversión de W-Ibeda de USD 104 millones en un laboratorio inteligente para vehículos eléctricos de nueva energía tipificó el compromiso corporativo con la validación doméstica. El ascenso de India como el tercer mayor productor de vehículos del mundo impulsó a los fabricantes de equipos originales a instalar líneas de fin de línea localizadas para evitar los retrasos de certificación transfronterizos. Japón y Corea del Sur se centraron en la integración de híbridos y semiconductores, manteniendo importaciones de equipos de prueba de alta precisión.

América del Norte representó un mercado estable impulsado por regulaciones. Las actualizaciones de dinamómetros en condiciones reales de la EPA y las directrices de piloto autónomo de la NHTSA requirieron mejoras iterativas de los bancos. Los proyectos del corredor de baterías en Míchigan, Tennessee y Ontario estimularon pedidos de cicladores de alta corriente y cámaras de corrosión por niebla salina. La creciente base de ensamblaje de México impulsó la demanda de estaciones de alineación de ruedas montadas en transportadores dirigidas a vehículos destinados a la exportación. Oriente Medio y África permanecieron incipientes; sin embargo, los proyectos piloto de camiones de hidrógeno verde en los Emiratos Árabes Unidos y los incentivos para vehículos eléctricos en Sudáfrica señalaron futuras necesidades de equipos.

Panorama Competitivo

El mercado de equipos de prueba automotriz mostró una fragmentación moderada. HORIBA, AVL y Bosch continuaron dominando los dinamómetros de alta complejidad gracias a su profundidad de ingeniería y el apalancamiento de su base instalada. AVL integró análisis impulsados por inteligencia artificial en los equipos de combustión e híbridos, permitiendo la detección automatizada de anomalías y reduciendo las duraciones de las pruebas. Bosch actualizó el software ESI[tronic] Evolution para incluir diagnósticos de Tesla, subrayando el cambio hacia la compatibilidad con vehículos definidos por software[3]Robert Bosch GmbH, "Aprovechando oportunidades en tiempos desafiantes – junto con Bosch," bosch-presse.de.

Los nuevos participantes centrados en software, como Applied Intuition, avanzaron en plataformas de simulación en la nube que comprimen los requisitos de kilometraje físico mediante la virtualización de escenarios extremos. Los actores establecidos en hardware respondieron mediante asociaciones y adquisiciones: Rohde and Schwarz colaboró con IPG Automotive para combinar simuladores de objetos de radar y software de escenarios en una sola pila HIL. Keysight amplió los bancos de verificación 5G-V2X, alineándose con los requisitos emergentes de enlace lateral.

Los actores asiáticos de valor suministraron bancos de chasis y motor a precios entre un 20 y un 30% más bajos, intensificando la presión sobre los márgenes en los segmentos sensibles al costo. Simultáneamente, los compradores premium demandaron soluciones totalmente integradas, ciberseguras y conectadas a la nube, alimentando una estructura en mancuerna donde tanto las ofertas de bajo costo como las de alto valor crecieron. El espacio estratégico sin explotar persiste en los equipos de formación de baterías de estado sólido y la automatización de pruebas de penetración dedicadas a la norma UN R155, donde la capacidad de los proveedores aún no satisface la demanda.

Líderes de la Industria de Equipos de Prueba Automotriz

Delphi Technologies

ABB Group

Honeywell International Inc.

Robert Bosch GmbH

Horiba Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Anritsu Corporation presentó su sistema Power HIL en la Exposición de Tecnología Automotriz 2025 de Nagoya, combinando fuentes de alimentación de precisión con simulación HIL para la validación de vehículos eléctricos.

- Junio de 2025: La Encuesta de Vehículos Definidos por Software 2025 confirmó que el 67% de los profesionales automotrices emiten actualizaciones inalámbricas, mientras que solo el 23% las emplea para mejoras de funciones, destacando la futura demanda de bancos de prueba.

- Mayo de 2025: Siemens presentó los avances de Simcenter en la Exposición de Pruebas Automotrices 2025, enfatizando los flujos de trabajo físico-digitales integrados.

- Abril de 2025: HORIBA inauguró su instalación de Celda de Prueba de Vehículos, ampliando la capacidad de evaluación de emisiones y consumo de energía.

Alcance del Informe Global del Mercado de Equipos de Prueba Automotriz

Los equipos de prueba automotriz abarcan una amplia gama de herramientas y dispositivos diseñados para evaluar, probar y diagnosticar componentes y sistemas de vehículos. Estos instrumentos ayudan a los técnicos e ingenieros automotrices a verificar que los vehículos y sus piezas funcionen de manera eficiente, cumplan con los estándares de seguridad y se ajusten a las regulaciones ambientales. La investigación también examina los factores de crecimiento subyacentes y los principales proveedores de la industria, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de equipos de prueba automotriz está segmentado por tipo de producto (dinamómetro de chasis, dinamómetro de motor, sistema de prueba de emisiones vehiculares, equipo de alineación de ruedas, equipo de prueba de bomba de inyección de combustible y dinamómetro de transmisión), por tipo de tecnología avanzada (pruebas ADAS, pruebas de ECU, sistema de registro de datos y pruebas de vehículos eléctricos), por tipo de vehículo (automóvil de pasajeros y vehículo comercial), por aplicación (equipos de base móvil y equipos basados en PC/portátil) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Dinamómetro de Chasis |

| Dinamómetro de Motor |

| Dinamómetro de Transmisión |

| Sistema de Prueba de Emisiones Vehiculares |

| Equipo de Alineación de Ruedas |

| Equipo de Prueba de Bomba de Inyección de Combustible |

| Herramientas de Diagnóstico por Escáner |

| Pruebas ADAS |

| Pruebas de ECU |

| Sistema de Registro de Datos |

| Pruebas de Vehículos Eléctricos y Baterías |

| Automóvil de Pasajeros |

| Vehículo Comercial |

| Vehículos de Dos Ruedas y Micromovilidad |

| Equipos de Base Móvil |

| Equipos Basados en PC/Portátil |

| Equipos de Laboratorio Fijo |

| Centros de I+D de Fabricantes de Equipos Originales |

| Proveedores de Nivel 1 |

| Laboratorios de Prueba Independientes |

| Centros de Inspección de Vehículos |

| Talleres de Servicio Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Por Tipo de Producto | Dinamómetro de Chasis | ||

| Dinamómetro de Motor | |||

| Dinamómetro de Transmisión | |||

| Sistema de Prueba de Emisiones Vehiculares | |||

| Equipo de Alineación de Ruedas | |||

| Equipo de Prueba de Bomba de Inyección de Combustible | |||

| Herramientas de Diagnóstico por Escáner | |||

| Por Tipo de Tecnología Avanzada | Pruebas ADAS | ||

| Pruebas de ECU | |||

| Sistema de Registro de Datos | |||

| Pruebas de Vehículos Eléctricos y Baterías | |||

| Por Tipo de Vehículo | Automóvil de Pasajeros | ||

| Vehículo Comercial | |||

| Vehículos de Dos Ruedas y Micromovilidad | |||

| Por Aplicación | Equipos de Base Móvil | ||

| Equipos Basados en PC/Portátil | |||

| Equipos de Laboratorio Fijo | |||

| Por Usuario Final | Centros de I+D de Fabricantes de Equipos Originales | ||

| Proveedores de Nivel 1 | |||

| Laboratorios de Prueba Independientes | |||

| Centros de Inspección de Vehículos | |||

| Talleres de Servicio Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de prueba automotriz?

El mercado de equipos de prueba automotriz registró USD 3.810 millones en 2026 y está proyectado para alcanzar USD 4.670 millones en 2031.

¿Qué región lidera el mercado y cuál crece más rápido?

Europa retuvo una participación del 34,70% en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 11,2% hasta 2031.

¿Qué categoría de producto crece más rápidamente?

Los sistemas de prueba de vehículos eléctricos y baterías avanzan a una CAGR del 19,2%, superando ampliamente el crecimiento de los dinamómetros de chasis tradicionales.

¿Por qué los bancos de ciberseguridad tienen alta demanda?

La norma UN R155 exige que cada nueva plataforma de vehículos se someta a validación de intrusión cibernética, acelerando la adopción de bancos de hardware en el lazo que simulan vectores de ataque.

¿Cuál es el mayor desafío que enfrentan los compradores de equipos?

El alto gasto de capital para laboratorios de múltiples físicas y la escasez de ingenieros de calibración especializados limitan el ritmo de expansión de la capacidad.

¿Cómo influirán los vehículos eléctricos comerciales en las necesidades de prueba?

Las flotas de vehículos eléctricos de servicio pesado requieren dinamómetros de alto par, cicladores de baterías de gran formato y protocolos de durabilidad específicos para ciclos de servicio, impulsando una CAGR del 14,8% en la demanda de equipos del segmento comercial.

Última actualización de la página el: