Tamaño y cuota del mercado de sabores alimentarios naturales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

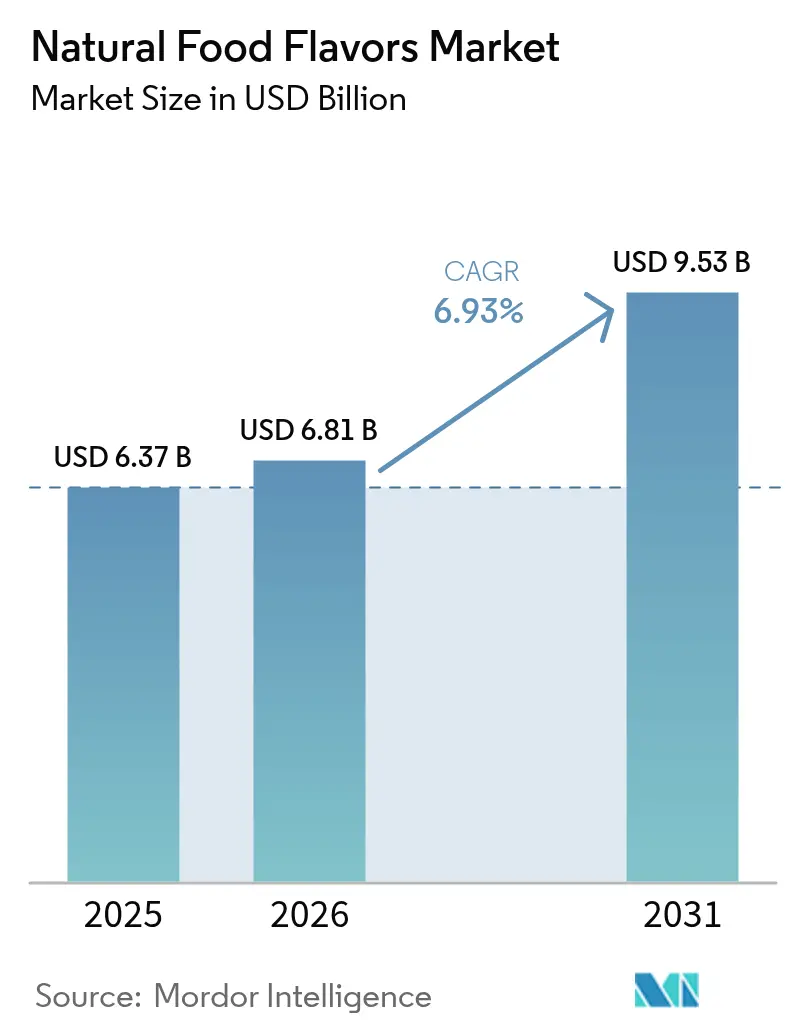

| Tamaño del Mercado (2026) | 6.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.93% CAGR |

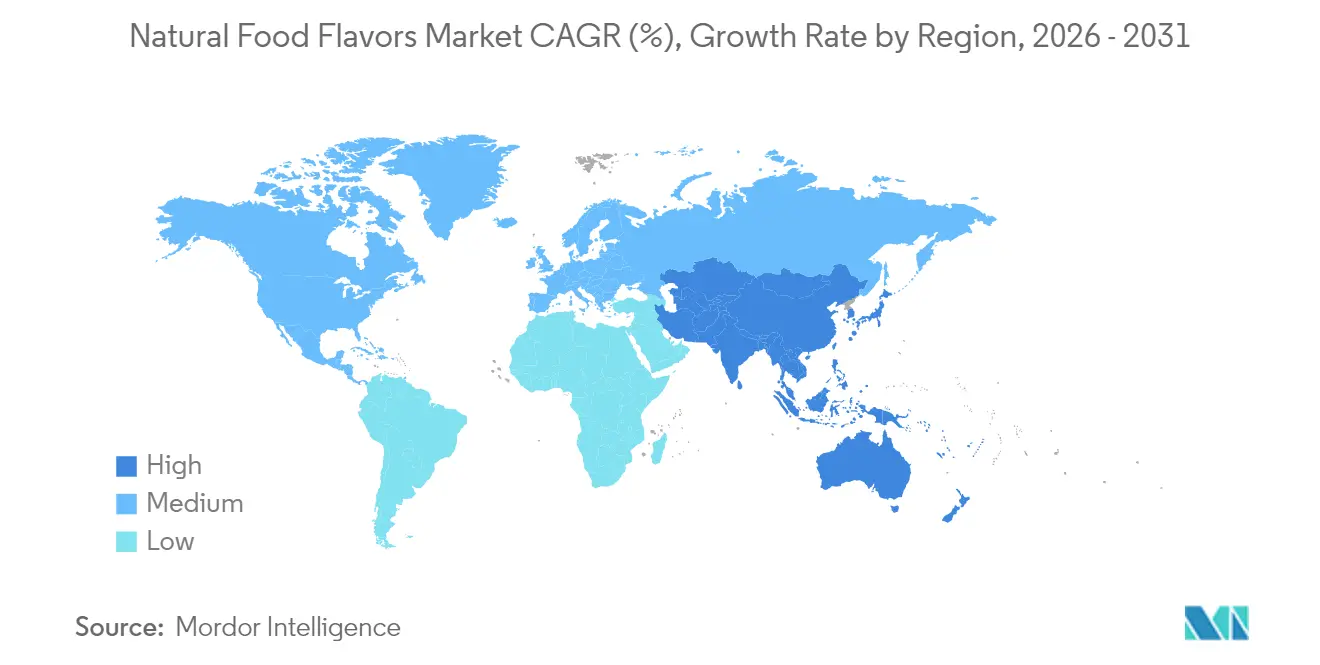

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

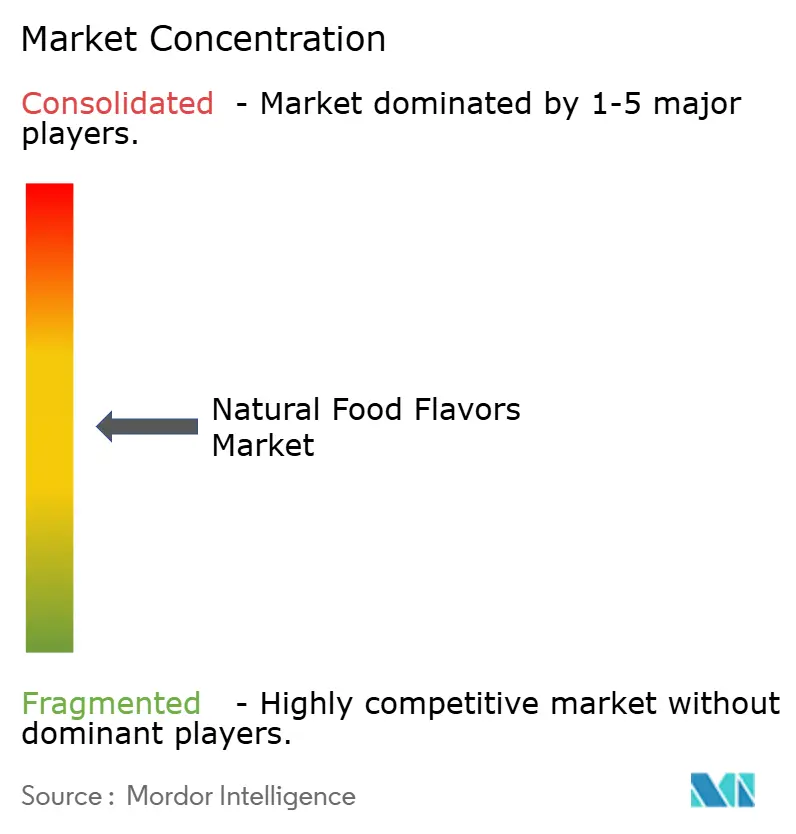

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sabores alimentarios naturales por Mordor Intelligence

Se espera que el mercado de sabores alimentarios naturales crezca de 6.370 millones de USD en 2025 a 6.810 millones de USD en 2026 y se prevé que alcance los 9.530 millones de USD en 2031 a una CAGR del 6,93% durante el período 2026-2031. Este crecimiento está impulsado por la creciente preferencia de los consumidores por productos de etiqueta limpia y la transición de la industria alimentaria desde las alternativas sintéticas debido a las regulaciones globales más estrictas. La expansión del mercado está respaldada además por la demanda de los consumidores de ingredientes naturales, los requisitos regulatorios y las consideraciones de la cadena de suministro. Las empresas están adoptando tecnologías de fermentación, bioconversión y extracción avanzada para mantener la calidad del producto, minimizar los riesgos agrícolas y garantizar el cumplimiento de las regulaciones de ingredientes naturales en distintas regiones. La combinación de consumidores conscientes de la salud, requisitos regulatorios y consideraciones de la cadena de suministro ha convertido el avance tecnológico en un factor clave de competitividad en el mercado. Para cumplir con los estándares de clasificación natural mientras se reduce la dependencia agrícola, las empresas están invirtiendo en producción basada en fermentación y procesos de bioconversión en diversos entornos regulatorios.

Conclusiones clave del informe

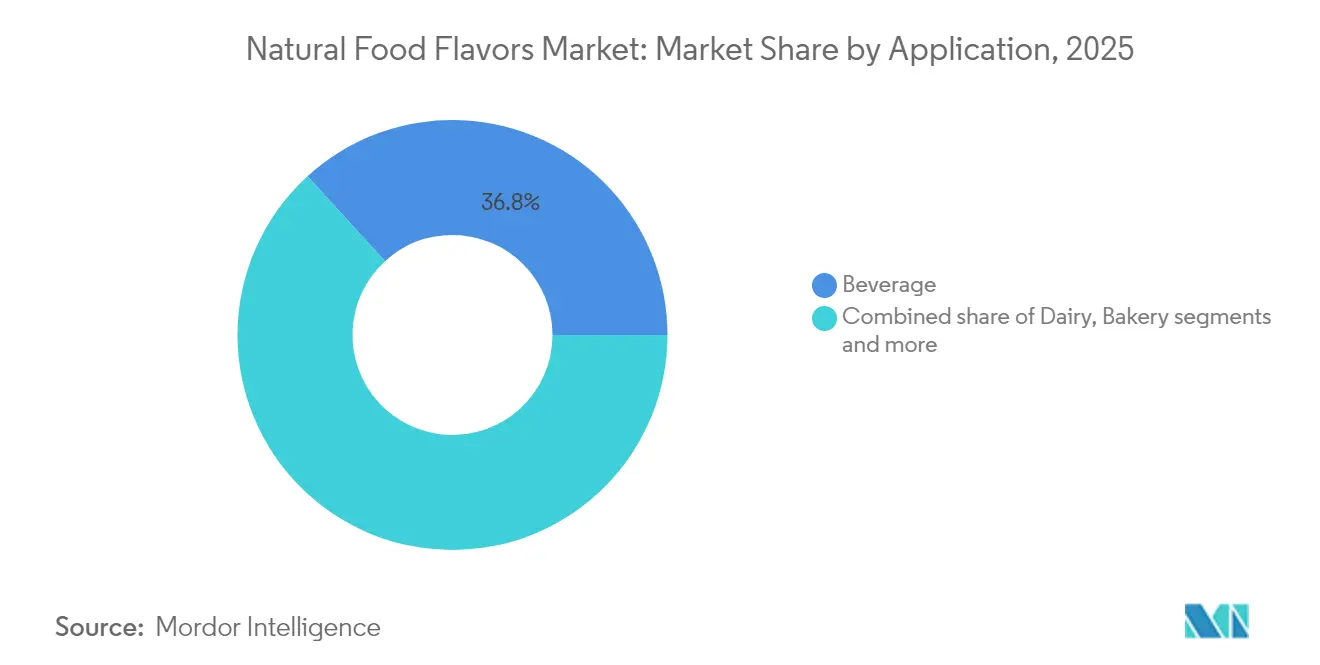

- Por aplicación, las bebidas lideraron con una cuota de mercado del 36,78% en sabores alimentarios naturales en 2025 y se proyecta que crecerán a una CAGR del 7,31% hasta 2031.

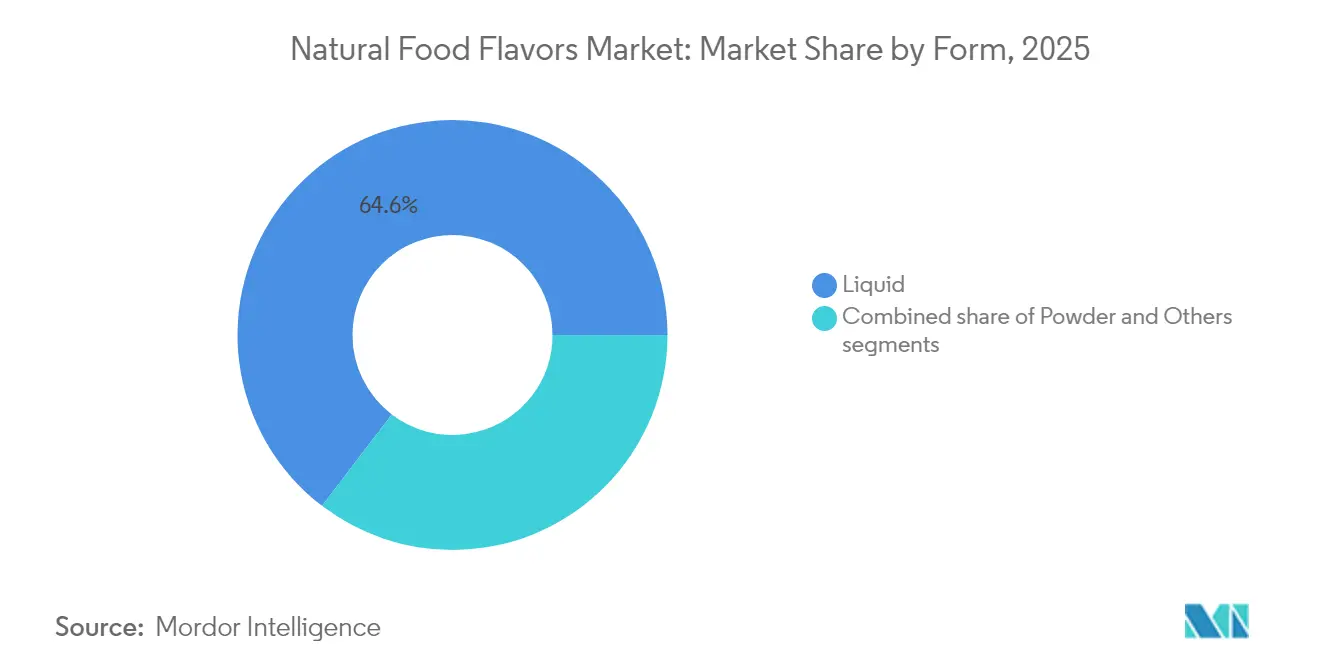

- Por forma, los líquidos capturaron el 64,62% del tamaño del mercado de sabores alimentarios naturales en 2025, mientras que los polvos están proyectados para crecer a la tasa más rápida, con una CAGR del 7,44% durante 2026-2031.

- Por geografía, Asia-Pacífico representó el 32,11% de la cuota del mercado de sabores alimentarios naturales en 2025 y se prevé que se expanda a una CAGR del 7,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de sabores alimentarios naturales

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Avances en técnicas de estabilización que mejoran la vida útil de los sabores alimentarios naturales | +1.2% | Global, con adopción temprana en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Creciente disponibilidad de diversas fuentes naturales a través de la obtención y cultivo global | +0.8% | Asia-Pacífico como núcleo, con expansión hacia América Latina | Largo plazo (≥ 4 años) |

| Inclinación de los consumidores hacia productos de etiqueta limpia para impulsar el mercado | +1.5% | Global, más pronunciado en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Creciente demanda de sabores de origen vegetal para impulsar el crecimiento del mercado | +1.1% | Global, con crecimiento premium en Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación en tecnologías de extracción de sabores | +0.9% | Global, concentrado en centros de investigación y desarrollo | Largo plazo (≥ 4 años) |

| Creciente demanda de las industrias de bebidas y panadería | +1.3% | Global, acelerado en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inclinación de los consumidores hacia productos de etiqueta limpia para impulsar el mercado

Las regulaciones de etiqueta limpia están reformulando las formulaciones de productos en todas las categorías alimentarias, a medida que los fabricantes se centran en la transparencia de los ingredientes y los componentes naturales. Las enmiendas de la Unión Europea a las regulaciones sobre aromatizantes han eliminado las opciones de aromatizantes de humo sintéticos, lo que obliga a las empresas a utilizar alternativas naturales que cuestan entre 3 y 5 veces más que las versiones sintéticas [1]Fuente: Comisión Europea, "Actualizaciones de la Regulación de Aromatizantes", food.ec.europa.eu. Este cambio regulatorio crea un requisito de cumplimiento obligatorio, haciendo esencial la transición hacia sabores naturales en los mercados europeos. El impacto se extiende más allá de Europa, ya que las marcas globales alinean sus formulaciones para evitar operar sistemas de producción separados y mantener la coherencia entre regiones. La aceptación por parte de los consumidores de precios premium por productos naturales ha evolucionado significativamente, convirtiendo el cumplimiento de la etiqueta limpia en un requisito fundamental para la entrada al mercado en lugar de una ventaja competitiva. Este cambio ha llevado a los fabricantes a invertir fuertemente en investigación y desarrollo para identificar alternativas naturales rentables manteniendo la calidad del producto y los perfiles de sabor.

Creciente demanda de sabores de origen vegetal para impulsar el crecimiento del mercado

El desarrollo de sabores de origen vegetal ha alcanzado avances tecnológicos que superan las limitaciones de rendimiento anteriores y amplían las aplicaciones en las categorías de alimentos y bebidas. Los procesos de fermentación que utilizan Bacillus subtilis producen sabores de frutas naturales con mayores propiedades antioxidantes, lo que permite a los fabricantes crear perfiles de sabor más auténticos. Este método biotecnológico reduce los riesgos de la cadena de suministro asociados con el aprovisionamiento agrícola mientras mantiene la clasificación natural bajo las regulaciones, garantizando una producción de sabores constante durante todo el año. El crecimiento de los alimentos de origen vegetal y la innovación en sabores han creado mercados donde los perfiles de sabor convencionales se redesarrollan mediante métodos de extracción botánica, ofreciendo mayor estabilidad y características sensoriales mejoradas. Las empresas están invirtiendo en métodos de extracción avanzados y plataformas de biotecnología para lograr perfiles de sabor auténticos mientras mantienen las declaraciones de ingredientes naturales. El mercado se ha dividido entre productos de origen vegetal para el mercado masivo y extractos botánicos premium, con los extractos premium que alcanzan precios más altos a pesar de la oferta limitada. Esta diferenciación de precios refleja tanto las sofisticadas tecnologías de procesamiento requeridas como la creciente preferencia de los consumidores por ingredientes naturales y de origen sostenible.

Innovación en tecnologías de extracción de sabores

Los métodos de extracción biotecnológicos mejoran la producción de sabores naturales al proporcionar perfiles de calidad consistentes y reducir la dependencia de fuentes agrícolas. Estos métodos abordan los desafíos de estandarización de sabores naturales mediante entornos de producción controlados que minimizan las variaciones estacionales y las inconsistencias de calidad. Las técnicas avanzadas de fermentación y las aplicaciones precisas de enzimas permiten a los fabricantes mantener perfiles de sabor uniformes durante todo el año. El panorama de patentes muestra una mayor inversión en sistemas de conversión basados en enzimas y optimización de la fermentación, lo que indica un cambio hacia la producción impulsada por la biotecnología. Los esfuerzos de investigación y desarrollo se centran en mejorar la eficiencia de extracción y desarrollar nuevas vías de bioconversión. Las empresas que utilizan estas tecnologías se benefician de una mayor estabilidad en la cadena de suministro y de la escalabilidad de la producción independientemente de las limitaciones agrícolas. La implementación de métodos basados en biotecnología también apoya las prácticas sostenibles al optimizar la utilización de recursos y reducir la generación de residuos en los procesos de producción de sabores.

Creciente demanda de las industrias de bebidas y panadería

Los fabricantes de bebidas están impulsando la adopción de sabores naturales a través de iniciativas de reformulación destinadas a reducir las dependencias de ingredientes sintéticos mientras mantienen el atractivo sensorial. El enfoque de la industria en bebidas funcionales y posicionamiento orientado a la salud genera demanda de sabores naturales que complementan las declaraciones nutricionales sin comprometer los perfiles de sabor. Según los datos de la Oficina Australiana de Estadísticas de 2024, el consumo per cápita de refrescos en Australia fue de 164,8 mililitros [2]Fuente: Oficina Australiana de Estadísticas, "Consumo per cápita de refrescos en Australia", abs.gov.au. Además, las aplicaciones de panadería presentan desafíos técnicos únicos donde los sabores naturales deben soportar el procesamiento a alta temperatura mientras ofrecen experiencias sensoriales consistentes en la producción por lotes. La convergencia de los requisitos de etiqueta limpia y las tendencias de alimentos funcionales está ampliando el mercado potencial de sabores naturales más allá de las aplicaciones tradicionales hacia las categorías de nutracéuticos y suplementos dietéticos. Las preferencias regionales por perfiles de sabor específicos están creando oportunidades para el desarrollo de sabores naturales localizados, particularmente en los mercados de Asia-Pacífico donde los ingredientes botánicos tradicionales se alinean con las expectativas de los consumidores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Panorama regulatorio cambiante | -0.7% | Global, con interpretaciones regionales variables | Corto plazo (≤ 2 años) |

| El rendimiento inconsistente de los sabores impacta el crecimiento del mercado | -0.5% | Global, agudo en aplicaciones sensibles a la temperatura | Mediano plazo (2-4 años) |

| Mayor costo asociado con los sabores alimentarios naturales | -1.1% | Global, más pronunciado en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Desafíos en la estandarización del perfil de sabor y aroma | -0.6% | Global, crítico en la producción industrial de alimentos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor costo asociado con los sabores alimentarios naturales

Los sabores naturales exigen primas de precio de 3 a 7 veces en comparación con sus equivalentes sintéticos, lo que genera una presión significativa sobre los márgenes en todas las categorías alimentarias. Esta diferencia de costos afecta particularmente a los segmentos de mercado sensibles al precio, donde los consumidores tienen una disposición limitada a pagar precios más altos. Los fabricantes de alimentos enfrentan el desafío de equilibrar la calidad del producto con las consideraciones de costos, especialmente en categorías como bebidas, aperitivos y productos lácteos. En respuesta, los fabricantes optimizan sus formulaciones mediante la sustitución de ingredientes y mejoras en los procesos, o aceptan márgenes más bajos para mantener su cuota de mercado. Las empresas están siguiendo estrategias de integración vertical, como la adquisición de proveedores de ingredientes naturales y el desarrollo de capacidades de producción propias. Además, están invirtiendo en métodos de producción basados en biotecnología, incluidas tecnologías de fermentación y enzimas, para reducir costos mientras mantienen la clasificación natural de sus sabores. Estas iniciativas tienen como objetivo lograr la paridad de costos con las alternativas sintéticas sin comprometer el atractivo de etiqueta limpia que demandan los consumidores.

Desafíos en la estandarización del perfil de sabor y aroma

La estandarización de los sabores naturales enfrenta desafíos significativos debido a las variaciones inherentes en las fuentes botánicas, que impactan directamente en los procesos de control de calidad en la producción industrial de alimentos. Los factores agrícolas como la composición del suelo, la disponibilidad de nutrientes, los patrones climáticos estacionales y el momento preciso de la cosecha crean inconsistencias notables entre los lotes de producción, que los métodos de producción sintética evitan mediante procesos químicos estrictamente controlados. Los sabores naturales deben mantener una estabilidad consistente en diversas matrices alimentarias y condiciones de procesamiento variadas, mientras ofrecen perfiles sensoriales uniformes para cumplir con las expectativas de los consumidores. Las modernas tecnologías de extracción y purificación, incluidas la cromatografía avanzada y las técnicas de destilación molecular, contribuyen a lograr una mejor estandarización en la producción de sabores naturales. Sin embargo, estas sofisticadas soluciones tecnológicas aumentan sustancialmente los costos de producción y la complejidad operativa en comparación con las alternativas sintéticas, lo que plantea a los fabricantes importantes consideraciones de costo-beneficio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por aplicación: el segmento de bebidas lidera la transformación de etiqueta limpia

La aplicación de bebidas representó el 36,78% de la cuota de mercado en 2025, con el segmento proyectado para mantener su posición de liderazgo mediante un crecimiento a una CAGR del 7,31% durante 2026-2031. Los principales fabricantes de bebidas están reformulando productos para eliminar agentes aromatizantes sintéticos, impulsados por la conciencia de salud de los consumidores y las presiones regulatorias en los mercados clave. Las aplicaciones lácteas representan el segundo segmento más grande, beneficiándose de la tendencia de etiqueta limpia en yogur, bebidas a base de leche y productos de queso, donde los sabores naturales mejoran el atractivo sensorial sin comprometer el posicionamiento nutricional.

Las aplicaciones de panadería están experimentando un crecimiento sólido a medida que los fabricantes buscan alternativas naturales que soporten el procesamiento a alta temperatura mientras ofrecen perfiles de sabor consistentes en la producción por lotes. Los segmentos de confitería enfrentan desafíos únicos donde los sabores naturales deben proporcionar experiencias sensoriales intensas que tradicionalmente se lograban con compuestos sintéticos, impulsando la innovación en técnicas de concentración y sistemas de liberación de sabores. Las aplicaciones de aperitivos salados están emergiendo como una oportunidad de alto crecimiento donde los sabores naturales se alinean con el posicionamiento premium y las preferencias de los consumidores conscientes de la salud. Las aplicaciones cárnicas, aunque menores en volumen, representan un segmento especializado donde los sabores naturales mejoran los productos cárnicos procesados y las alternativas de origen vegetal, con el portafolio de patentes de Beyond Meat que demuestra la complejidad técnica de lograr perfiles sensoriales similares a la carne mediante ingredientes naturales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por forma: el dominio del líquido enfrenta el desafío de la innovación en polvo

Las formulaciones líquidas mantuvieron una cuota de mercado del 64,62% en 2025, lo que refleja su versatilidad en las aplicaciones de bebidas y la facilidad de integración en los procesos de producción industrial de alimentos. Sin embargo, las formulaciones en polvo están experimentando un crecimiento acelerado a una CAGR del 7,44% hasta 2031, impulsadas por ventajas en estabilidad de almacenamiento, eficiencia de envío y flexibilidad de aplicación en productos alimenticios secos. El cambio hacia formulaciones en polvo refleja los avances tecnológicos en tecnologías de secado por pulverización y encapsulación que preservan la integridad del sabor mientras extienden la vida útil y reducen los costos de transporte.

Las innovaciones en encapsulación están permitiendo que las formulaciones en polvo compitan con las alternativas líquidas en aplicaciones anteriormente difíciles, con la expansión de la capacidad de encapsulación de Givaudan SA en México duplicando sus capacidades de producción global para satisfacer la creciente demanda. Otras categorías de formas, incluidas las formulaciones en pasta y emulsión, sirven aplicaciones especializadas donde se requieren características específicas de textura y liberación. La selección de la forma depende cada vez más de los requisitos de la aplicación final, con formulaciones líquidas preferidas para bebidas y formas en polvo que ganan terreno en panadería, confitería y aplicaciones de alimentos procesados donde el control de humedad y la vida útil prolongada son factores críticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Asia-Pacífico mantiene una cuota de mercado del 32,11% en 2025 y se espera que crezca a una CAGR del 7,62% hasta 2031, funcionando tanto como consumidor primario como proveedor de sabores naturales. La implementación por parte de China del Estándar GB 2760-2024 ha mejorado el entorno regulatorio, proporcionando pautas más claras para la aprobación de productos y el acceso al mercado. El crecimiento está respaldado además por la expansión de la industria de procesamiento de alimentos de India y el mercado de consumidores premium de Japón, con ambos países alineando sus regulaciones con los estándares internacionales de ingredientes naturales. Si bien la diversidad botánica de la región proporciona ventajas de abastecimiento, las empresas deben gestionar cadenas de suministro complejas en múltiples jurisdicciones. La inversión de 37,5 millones de USD de Givaudan SA en una instalación en Indonesia en octubre de 2024 pone de relieve la importancia de la presencia manufacturera regional para satisfacer la demanda local.

América del Norte y Europa mantienen un crecimiento de mercado estable a través de marcos regulatorios establecidos y una alta aceptación por parte de los consumidores. La definición de sabor natural de la FDA de los EE. UU. bajo el 21 CFR 101.22 proporciona una base estable para la inversión de la industria, mientras que los mercados europeos operan bajo requisitos más estrictos que benefician a las empresas con métodos de extracción sofisticados. El Centro de Innovación de Cítricos de 30.000 pies cuadrados de International Flavors & Fragrances Inc. en Florida, inaugurado en abril de 2025, demuestra el compromiso de la industria con la investigación botánica y la producción sostenible. Además, la encuesta de 2024 del Consejo Internacional de Información Alimentaria indicó que el 11% de los encuestados de los Estados Unidos sigue prácticas de alimentación de etiqueta limpia. Este segmento de consumidores impulsa la demanda del mercado de transparencia y simplicidad en los ingredientes, contribuyendo al aumento de las ventas de sabores alimentarios naturales fabricados a partir de extractos botánicos y aceites esenciales en lugar de ingredientes sintéticos.

América del Sur, Oriente Medio y África muestran un potencial de mercado creciente impulsado por el crecimiento económico y la urbanización. Estas regiones actualmente enfrentan desafíos, incluida la infraestructura de extracción limitada, la dependencia de importaciones de sabores y la sensibilidad al precio que afecta la adopción de productos premium. A medida que las preferencias de los consumidores se inclinan hacia los ingredientes naturales y los marcos regulatorios evolucionan, estos mercados ofrecen importantes oportunidades de crecimiento. Los participantes del mercado deben desarrollar soluciones rentables mientras establecen redes locales de cadena de suministro para satisfacer eficientemente la creciente demanda.

Panorama regulatorio

El cumplimiento en materia de sabores alimentarios naturales se sustenta en definiciones y listas positivas específicas por región que determinan cómo puede reivindicarse el término "natural" y qué sustancias pueden utilizarse. En Estados Unidos, las normas de etiquetado de la FDA bajo 21 CFR 101.22 definen el "sabor natural" según su origen y proceso (incluidos aceites esenciales, oleorresinas, destilados y productos del tostado, calentamiento o enzimólisis derivados de materiales vegetales o animales). Las sustancias aromatizantes utilizadas en alimentos se gestionan bajo marcos de la FDA como el 21 CFR 172.510, con prácticas de buena fabricación y vías GRAS cuando corresponde.

En la Unión Europea, el Reglamento (CE) n.º 1334/2008 regula los aromas y establece condiciones de uso y etiquetado, incluidas restricciones sobre el uso del término "natural" y una lista de la Unión de sustancias aromatizantes permitidas. Esta lista se actualiza periódicamente; el Reglamento (UE) 2024/234 de la Comisión modificó el anexo I del Reglamento (CE) n.º 1334/2008 y eliminó determinadas sustancias de la lista de la Unión con efecto desde enero de 2024. La EFSA continúa respaldando las autorizaciones mediante sus evaluaciones de aromas, y está pilotando un nuevo modelo de datos para recopilar datos de nivel de uso sobre aromas alimentarios durante 2025 y 2026, lo que indica expectativas de evaluación de exposición más estrictas y basadas en datos para los proveedores y propietarios de marcas activos en la UE.

Análisis de la cadena de valor

La cadena de valor de los sabores alimentarios naturales comienza con materias primas agrícolas y marinas (frutas, botánicos, especias, derivados lácteos y de carne) proporcionadas por agricultores, plantaciones, cooperativas y agregadores de ingredientes. Estas materias primas pasan al procesamiento primario, como curado, prensado, destilación y extracción con disolventes o hidroetanólica. Los fabricantes de aromas realizan luego las etapas de composición y formulación, incluidas mezcla, emulsificación, secado por aspersión y encapsulación, respaldadas por verificación analítica para cumplir con las especificaciones del cliente en cuanto a estabilidad y consistencia en aplicaciones de bebidas, panadería, lácteos y salados. Los requisitos regulatorios en los principales mercados, incluido el marco de la UE bajo el Reglamento (CE) n.º 1334/2008 y las normas de la FDA de EE. UU. como el 21 CFR 172.510, impulsan la documentación, la trazabilidad y los puntos de control de calidad desde el abastecimiento hasta la liberación final del aroma.

La distribución generalmente se realiza mediante ventas directas de las grandes casas de aromas a productores multinacionales de alimentos y bebidas, complementadas por mezcladores y distribuidores regionales que adaptan las formulaciones a los gustos locales y los requisitos de etiquetado. La cadena cuenta cada vez más con integración hacia atrás y programas de origen para estabilizar el suministro y la calidad de botánicos sensibles como los cítricos y la vainilla, mientras que la fabricación localizada reduce el riesgo logístico y acelera el desarrollo de aplicaciones para los clientes. Movimientos recientes de capacidad y capacidades reflejan estos cambios, incluida la inauguración por parte de Givaudan de una instalación de 24.000 metros cuadrados en Cikarang, Indonesia (julio de 2026) centrada en polvos de sabor, y la expansión de Dohler de sus capacidades de extracción botánica hidroetanólica y química de reacción en su sitio de Cartersville, Georgia (junio de 2026).

Panorama competitivo

El mercado de sabores alimentarios naturales exhibe una fragmentación moderada, lo que indica una intensidad competitiva significativa entre los actores establecidos mientras crea oportunidades para proveedores de tecnología especializados y proveedores regionales. Los líderes del mercado, incluidos Givaudan SA, DSM–Firmenich AG e International Flavors & Fragrances Inc., están siguiendo estrategias diferenciadas que combinan ventajas de escala con innovación tecnológica. El panorama competitivo se caracteriza por iniciativas de integración vertical, inversiones en producción biotecnológica y adquisiciones estratégicas que consolidan las capacidades de extracción y amplían el alcance geográfico.

Además, las empresas están invirtiendo en investigación y desarrollo para producir sabores naturales que igualen el rendimiento de los aditivos artificiales mientras cumplen con los estándares de etiqueta limpia y sostenibilidad. Los métodos de producción incorporan técnicas de extracción, procesos enzimáticos y sistemas basados en fermentación que mantienen la calidad del sabor y minimizan el impacto ambiental. Las empresas que implementan medidas de cumplimiento regulatorio y trazabilidad de la cadena de suministro aumentan la confianza del consumidor y la ventaja competitiva. Esta estrategia les permite abordar la creciente demanda de aperitivos orgánicos, bebidas naturales y alimentos envasados más saludables.

La adopción de tecnología se está convirtiendo en el principal diferenciador competitivo a medida que las empresas invierten en métodos de producción basados en fermentación, técnicas de extracción avanzadas y sistemas de verificación analítica para lograr calidad consistente mientras reducen las dependencias agrícolas. Los portafolios de patentes en biosíntesis de vainillina, sistemas de conversión basados en enzimas y tecnologías de encapsulación crean barreras competitivas que permiten precios premium y protección de la cuota de mercado. Existen oportunidades de espacio en blanco en métodos de producción biotecnológicos, desarrollo de aplicaciones especializadas y penetración en mercados regionales, donde el conocimiento botánico local y las relaciones en la cadena de suministro proporcionan ventajas competitivas sobre los actores globales.

Líderes de la industria de sabores alimentarios naturales

Givaudan SA

Symrise AG

DSM-Firmenich

Takasago International Corp.

International Flavors & Fragrances Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los flujos de trabajo de reformulación y cumplimiento están ampliando la demanda de soluciones de sabores naturales capaces de ofrecer un rendimiento consistente en distintas condiciones de procesamiento, especialmente a medida que las marcas simplifican las declaraciones de ingredientes y refuerzan la justificación de las afirmaciones "naturales". Una señal concreta se observa en las inversiones en fabricación y capacidad de aplicación vinculadas a soluciones de origen natural, como la inversión de 26 millones de USD de ADM (enero de 2026) para ampliar las capacidades de reformulación de sabores en su campus de Erlanger, Kentucky. Las ampliaciones de capacidad más cercanas a los mercados de crecimiento y a los clientes también amplían el alcance de los formatos localizados en polvo y encapsulados, incluida la inauguración en julio de 2026 por parte de Givaudan de una nueva instalación de producción en Cikarang, Indonesia, para polvos de sabor salado, dulce y de snacks.

Las oportunidades impulsadas por la tecnología se centran en mejorar la fiabilidad y la escalabilidad del suministro de sabores naturales mediante fermentación, bioconversión y extracción avanzada, alineando al mismo tiempo los productos con las definiciones específicas por región para el etiquetado natural. La fermentación de precisión se está comercializando para moléculas aromáticas de alta pureza, como lo demuestra la introducción por parte de Lallemand en marzo de 2026 de Hevani (un ingrediente de vainillina producido mediante tecnología de fermentación de precisión). Las inversiones en plataformas de extracción botánica y química de reacción respaldan la expansión de las líneas de productos y ciclos de iteración más rápidos para los clientes, con la expansión de Dohler en Cartersville, Georgia, de junio de 2026 como ejemplo específico. Junto con las expectativas más estrictas de datos de la UE (por ejemplo, el piloto de la EFSA de 2025-2026 sobre recopilación de datos de nivel de uso), estos avances crean una oportunidad más clara para los proveedores que pueden combinar trazabilidad de origen, validación de procesos y soporte de aplicación para ayudar a los clientes a cumplir con los requisitos de cumplimiento de etiquetado y rendimiento sensorial.

Desarrollos recientes del sector

- Julio de 2026: Givaudan inauguró una nueva instalación de producción de 24.000 metros cuadrados en Cikarang, Indonesia, para fabricar polvos de sabor salado, dulce y de snacks. La huella adicional respalda el suministro localizado para clientes de Asia-Pacífico y refuerza la capacidad de la empresa para escalar formatos en polvo y encapsulados utilizados en trabajos de reformulación de etiquetado limpio.

- Mayo de 2026: IFF abrió un Centro de Innovación en Vainilla de 650 metros cuadrados en Toamasina, Madagascar, para respaldar el abastecimiento basado en origen, la extracción y el desarrollo de sabores. La apertura profundiza la conexión vertical de la empresa con una materia prima natural crítica y refuerza la trazabilidad y la resiliencia de las carteras de sabores dependientes de la vainilla.

- Junio de 2024: Tate and Lyle anunció su decisión de adquirir CP Kelco por 1.800 millones de USD para construir una plataforma más amplia de soluciones especializadas de alimentos y bebidas. La combinación amplía los conjuntos de herramientas de formulación utilizados junto con los sabores naturales (por ejemplo, sistemas de sensación en boca) y aumenta el potencial de venta cruzada en programas de reformulación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, dimensionamos el valor de los sabores alimentarios naturales vendidos para su uso en la fabricación de alimentos y bebidas, donde la sustancia aromatizante se deriva de fuentes naturales y se vende como un ingrediente comercial.

Exclusiones del alcance: excluimos los alimentos envasados terminados, la preparación en servicios de alimentación y la producción botánica en finca que no se vende como un ingrediente aromatizante estandarizado.

Descripción general de la segmentación

- Por aplicación

- Lácteos

- Panadería

- Confitería

- Aperitivos salados

- Carne

- Bebidas

- Otras aplicaciones

- Por forma

- Polvo

- Líquido

- Otros

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- España

- Francia

- Italia

- Polonia

- Países Bajos

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Turquía

- Marruecos

- Nigeria

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de un mapa claro de dónde se ubican los sabores naturales dentro del espacio más amplio de ingredientes alimentarios, y de cómo las regulaciones describen las sustancias aromatizantes en las principales regiones. Consultamos fuentes públicas y oficiales como la Administración de Alimentos y Medicamentos de EE. UU. (FDA), materiales de la Comisión Europea y de la EFSA sobre aromas, referencias del Codex Alimentarius y programas de datos comerciales como UN Comtrade y estadísticas aduaneras nacionales para comprender el movimiento del suministro y el comportamiento de clasificación.

También revisamos informes anuales de empresas, presentaciones a inversores y cobertura de prensa confiable para seguir los cambios en la combinación de carteras, las ampliaciones de capacidad y la disponibilidad de materias primas comunes como cítricos, vainilla y extractos botánicos. Paralelamente, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes para monitorear la actividad de extracción y fermentación, y una base de datos de envíos de importación y exportación a nivel de embarque para verificar la coherencia de las direcciones comerciales de los intermediarios clave de sabores naturales. Estas fuentes se utilizan para establecer límites orientativos sobre volúmenes, dirección de precios y adopción plausible en las aplicaciones alimentarias, y esta lista no es exhaustiva porque se revisan muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que las señales documentales no pueden confirmar con claridad, especialmente cómo cambia la demanda de sabores naturales según la aplicación y cómo se negocian los precios cuando se restringe el suministro de botánicos clave. Hablamos con proveedores de ingredientes, distribuidores y fabricantes de alimentos y bebidas, y luego alineamos los datos entre Asia-Pacífico, EMEA y las Américas para que las prácticas regionales de regulación y etiquetado se reflejen en el modelo final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 13% | Asia-Pacífico: 47% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 36% | EMEA: 31% |

| Actores más pequeños: 19% | Gerentes: 51% | Américas: 22% |

Dimensionamiento del mercado y previsión

Nuestro modelo de mercado comienza con una construcción de arriba hacia abajo que reconstruye la demanda de ingredientes aromatizantes a partir de las tendencias de producción de alimentos y bebidas y la intensidad típica de uso de aromas en las principales categorías, y luego se reduce a la participación de sabores naturales según la dirección de etiquetado y formulación compartida por los participantes del sector. Para mantener la estimación fundamentada, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, incluida la combinación de ingresos de proveedores muestreados, verificaciones de canales de distribución y comprobaciones puntuales de precio de venta medio por volumen para aplicaciones de alta visibilidad.

Los insumos utilizados en el modelo incluyen las tasas de adopción de etiquetado limpio, el cambio en la combinación entre sabores naturales, sintéticos e idénticos a los naturales, el crecimiento a nivel de aplicación en bebidas, lácteos, panadería, confitería y salados, además de las preferencias de formato entre líquido y polvo (ya que el manejo y los puntos de precio difieren). La lógica de precios también considera la disponibilidad y volatilidad de materias primas para fuentes botánicas comunes, junto con los cambios en la producción basada en extracción y fermentación que pueden alterar los rendimientos y las curvas de costos. La previsión se realiza mediante análisis de escenarios respaldado por consenso de expertos sobre el endurecimiento regulatorio, la intensidad de lanzamiento de nuevos productos y las trayectorias de normalización para insumos naturales clave, y cuando falta detalle de abajo hacia arriba para países más pequeños, cubrimos las brechas utilizando proxies regionales vinculados a la producción de alimentos envasados y la intensidad comercial, antes de volver a verificar los resultados con entrevistas.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones que comparan el valor modelado con señales independientes, como la dirección comercial de los intermediarios de sabores, la coherencia del crecimiento de aplicación y las bandas de precios implícitas por formato y uso final. Cuando un país o aplicación muestra un salto inesperado, revisamos los supuestos, reexaminamos los factores de conversión y volvemos a contactar a los participantes si la variación permanece sin explicación.

Antes de la aprobación final, el trabajo se revisa por etapas para que la lógica de cálculo, las unidades y las conversiones de moneda sean coherentes entre regiones y años. Los informes se actualizan anualmente, con actualizaciones provisionales activadas por eventos materiales como cambios regulatorios, interrupciones agudas de materias primas o movimientos importantes de capacidad, y se completa una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

Tamaño del mercado de sabores alimentarios naturales de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los sabores alimentarios naturales pueden parecer muy dispares porque los diferentes autores no siempre cuentan el mismo conjunto de ingredientes, el mismo punto de valor en la cadena o el mismo momento para las actualizaciones de moneda y precios. Las diferencias también surgen cuando una estimación se apoya en totales amplios de sabores y luego aplica un factor simple de participación natural, aunque la adopción varía según bebidas, panadería, lácteos y salados.

Algunas cifras externas incluyen los sabores naturales en un conjunto más amplio de sabores y potenciadores alimentarios, y luego proyectan ese total con un único supuesto de crecimiento que no separa los formatos ni los cambios de aplicación. En el modelo de Mordor Intelligence, el valor se contabiliza únicamente para los ingredientes de sabor natural vendidos para la fabricación de alimentos y bebidas, y los totales se vuelven a verificar frente al crecimiento de aplicación, la combinación de formatos y la progresión de precios validada mediante entrevistas, de modo que las categorías adyacentes no inflen la cifra.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 6.81 B (2026) | |

| Consultora Global A | USD 7.90 B (2026) | Utiliza una definición más amplia que combina los sabores naturales con sistemas potenciadores adyacentes, y aplica un supuesto uniforme de participación natural en todas las aplicaciones sin verificar la intensidad de uso a nivel de categoría. |

| Asociación del Sector B | USD 5.60 B (2026) | Se apoya en precios conservadores y una cobertura limitada de los flujos transfronterizos de ingredientes, lo que puede subestimar el valor en regiones de alto crecimiento y en formatos de sabor líquido utilizados intensamente por los productores de bebidas. |

La dispersión en los valores publicados proviene principalmente de qué tan estrictamente se separan los ingredientes de sabor natural de los productos de sabor y potenciadores relacionados, y de cómo se proyectan los precios por formato y aplicación. Al vincular la construcción a señales de producción alimentaria, tasas de uso realistas y movimientos de precio de venta medio validados mediante entrevistas, podemos mantener la estimación trazable y repetible incluso cuando los datos públicos están incompletos.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de sabores alimentarios naturales?

El tamaño del mercado de sabores alimentarios naturales alcanzó los 6.810 millones de USD en 2026 y se proyecta que llegue a los 9.530 millones de USD en 2031 a una CAGR del 6,93%.

¿Qué aplicación tiene la mayor cuota de sabores alimentarios naturales?

Las bebidas lideraron con el 36,78% de los ingresos de 2025 y están en camino de alcanzar una CAGR del 7,31% durante 2026-2031.

¿Qué región está creciendo más rápido en sabores alimentarios naturales?

Asia-Pacífico tiene la mayor cuota con el 32,11% y también es la región de más rápido crecimiento, con una previsión de CAGR del 7,62% hasta 2031.

¿Cómo están mitigando las empresas la volatilidad del suministro de sabores naturales?

Las empresas líderes invierten en producción basada en fermentación, integración vertical de cultivos clave y tecnologías de encapsulación que estabilizan el suministro y reducen la dependencia de las cosechas estacionales.

Última actualización de la página el: