Tamaño y Participación del Mercado de Derivados del Almidón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

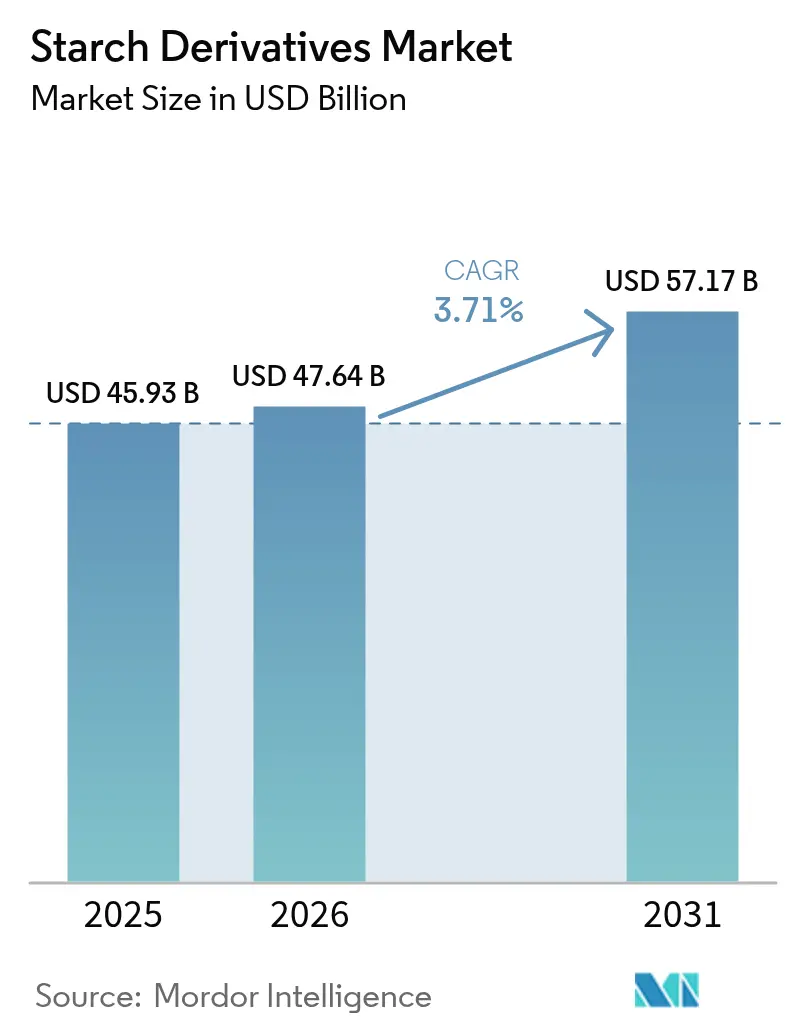

| Tamaño del Mercado (2026) | 47.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Derivados del Almidón por Mordor Intelligence

Se espera que el tamaño del mercado de derivados del almidón crezca de USD 45,93 mil millones en 2025 a USD 47,64 mil millones en 2026 y se prevé que alcance USD 57,17 mil millones en 2031 a una CAGR del 3,71% durante 2026-2031. La expansión moderada pero constante refleja la transición de materias primas a granel hacia derivados especializados que exigen precios premium. Los organismos reguladores favorecen actualmente los insumos de origen vegetal, lo que permite un uso más amplio de maltodextrina, ciclodextrina y jarabes de glucosa en formulaciones alimentarias, de bebidas y farmacéuticas. La inversión continúa orientándose hacia el procesamiento enzimático que reduce el consumo de energía y simplifica el cumplimiento de las normativas medioambientales. Los proveedores de América del Norte se benefician de un marco consolidado de la Administración de Alimentos y Medicamentos (FDA), mientras que los fabricantes de Asia-Pacífico ganan impulso gracias a la armonización de normas de seguridad y al creciente interés en los nutracéuticos. En todas las regiones, el posicionamiento de etiqueta limpia y sin OGM ya no es opcional; se ha convertido en un factor competitivo clave para los proveedores de ingredientes de marca que atienden a clientes globales de alimentos y medicamentos.

Conclusiones Clave del Informe

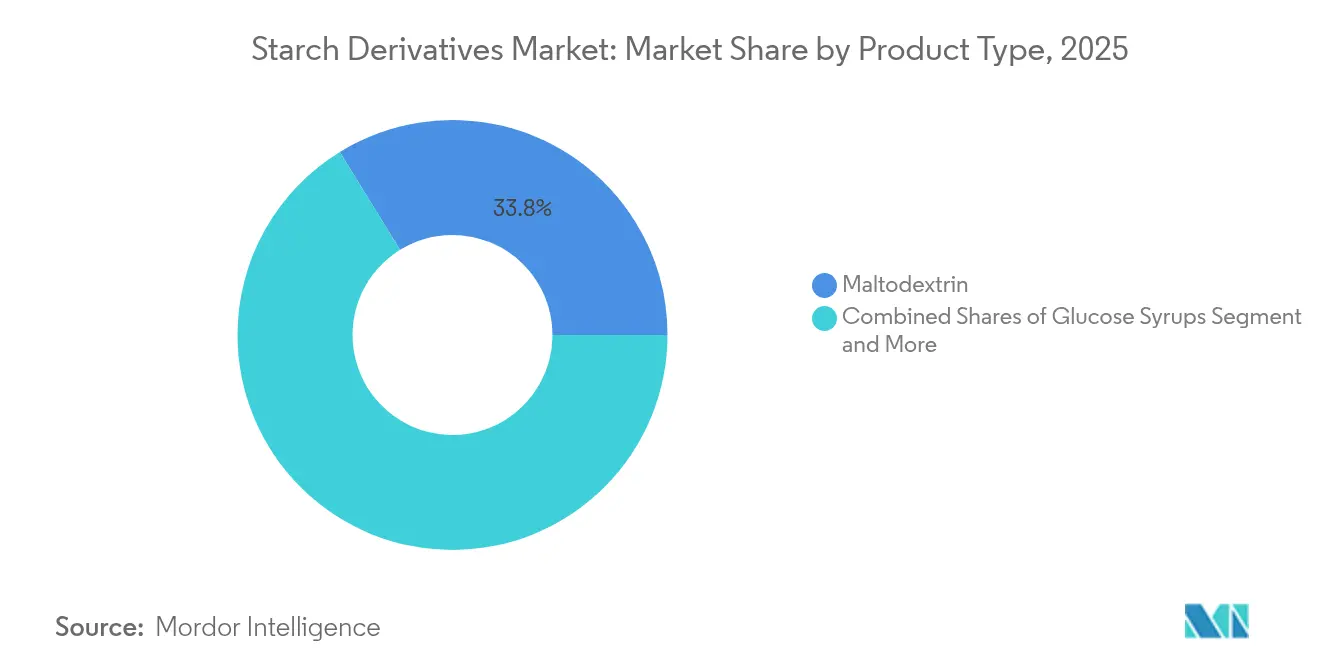

- Por tipo, la maltodextrina representó el 33,78% de la participación del mercado de derivados del almidón en 2025, mientras que se proyecta que la ciclodextrina crezca a una CAGR del 4,92% entre 2026 y 2031.

- Por fuente, el maíz dominó con una participación del 62,61% en 2025; se prevé que la tapioca se expanda a una CAGR del 4,7% hasta 2031.

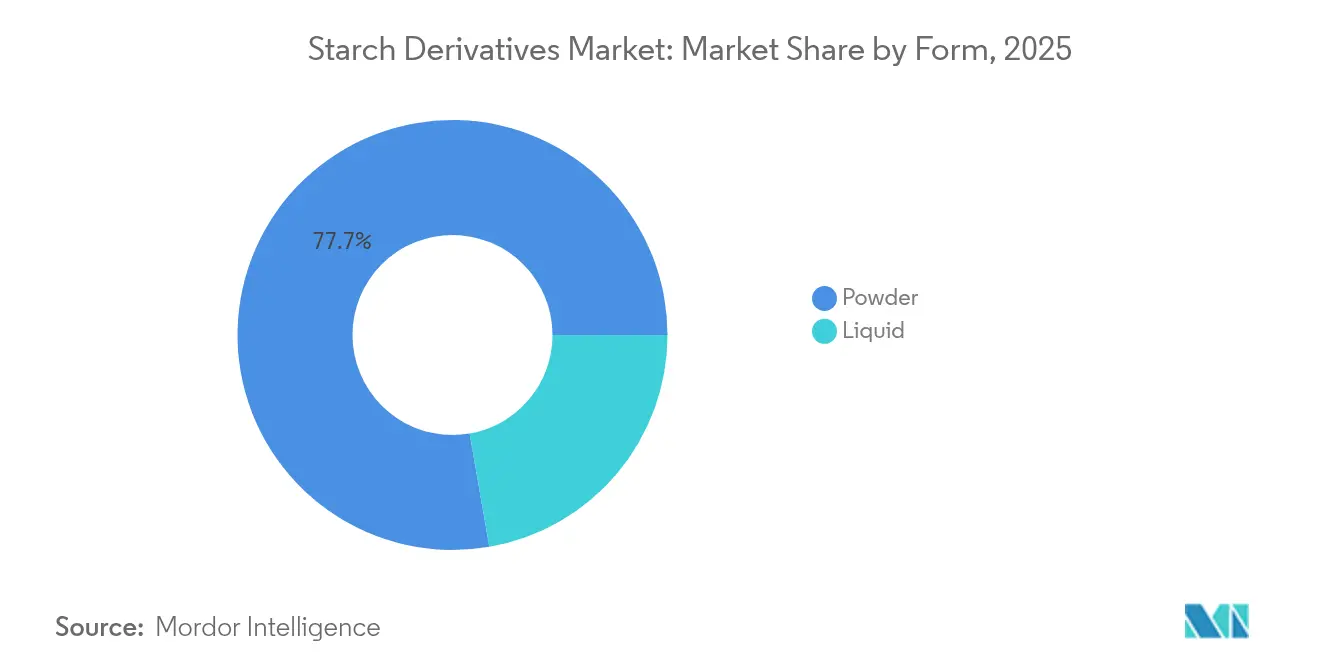

- Por forma, el polvo representó el 77,74% de los ingresos en 2025, mientras que se pronostica que los derivados líquidos registren una CAGR del 4,45% hasta 2031.

- Por aplicación, los alimentos y bebidas captaron el 65,55% del tamaño del mercado de derivados del almidón en 2025, y las aplicaciones farmacéuticas registrarán la CAGR más rápida del 5,18% entre 2026 y 2031.

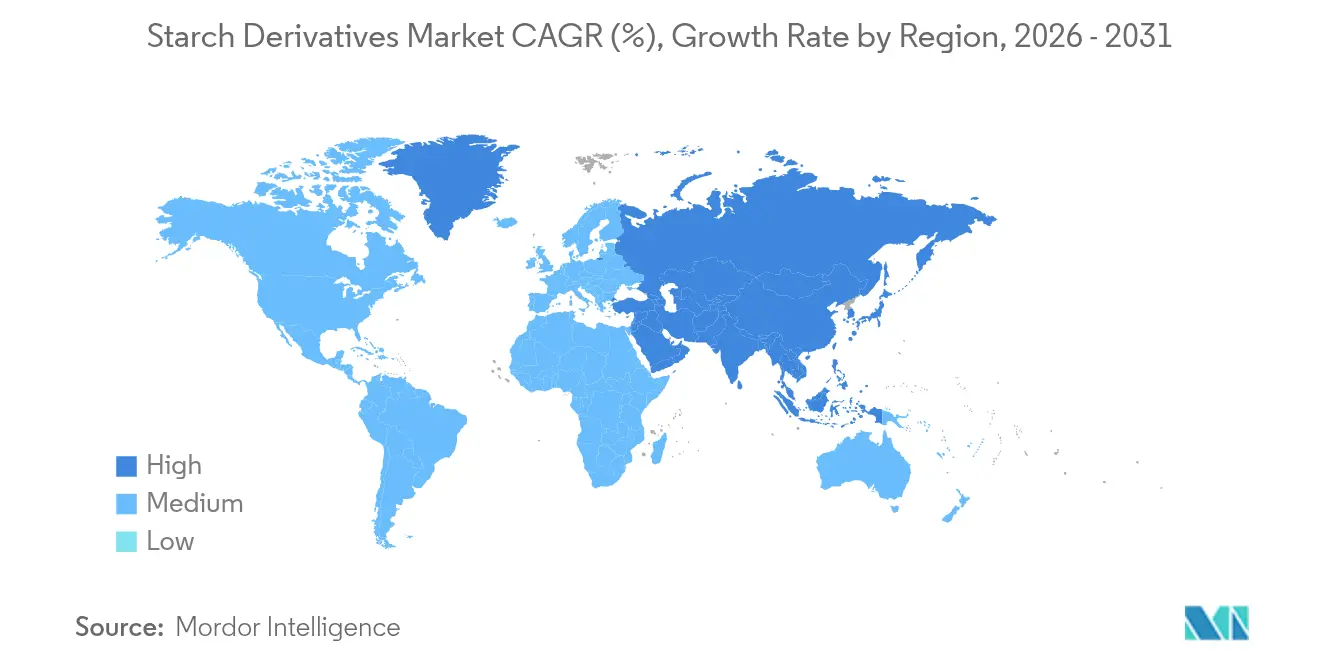

- Por geografía, América del Norte lideró con una participación del 35,96% en 2025; se espera que Asia-Pacífico crezca a una CAGR del 5,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Derivados del Almidón

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Edulcorantes Naturales en Alimentos y Bebidas | +0.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Alta Demanda de Jarabe de Glucosa a Base de Almidón en Panadería y Confitería | +0.6% | Global, concentrado en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Mayor Adopción de Jarabe de Maíz de Alta Fructosa (JMAF) en la Formulación de Bebidas | +0.5% | América del Norte y América Latina principalmente | Corto plazo (≤ 2 años) |

| Beneficios Multifuncionales Asociados a los Derivados del Almidón | +0.7% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Demanda Creciente de Ingredientes de Etiqueta Limpia y Sin OGM | +0.9% | América del Norte y Europa liderando, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en el Procesamiento Enzimático del Almidón | +0.4% | Global, con centros de innovación en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Edulcorantes Naturales en Alimentos y Bebidas

Los marcos regulatorios favorecen cada vez más los edulcorantes de origen natural frente a las alternativas sintéticas, con la designación Generalmente Reconocido como Seguro (GRAS) de la FDA que agiliza las vías de aprobación para los sistemas de edulcoración a base de almidón. La clasificación de la maltodextrina por parte de la FDA como un polisacárido no dulce con equivalente de dextrosa inferior a 20 la posiciona favorablemente frente a las alternativas sintéticas en aplicaciones alimentarias. Los cambios en las preferencias de los consumidores hacia ingredientes naturales impulsan iniciativas de reformulación en las categorías de bebidas, creando una demanda sostenida de agentes texturizantes derivados del almidón que mantienen la sensación en boca al tiempo que reducen el contenido de aditivos sintéticos. La tendencia se extiende más allá de las bebidas hacia los alimentos funcionales, donde los requisitos de etiqueta limpia impulsan la especificación de modificaciones de almidón de origen natural frente a las alternativas procesadas químicamente. El énfasis de los organismos reguladores en la transparencia de los ingredientes refuerza la posición competitiva de los derivados del almidón en aplicaciones que requieren declaraciones de ingredientes naturales.

Alta Demanda de Jarabe de Glucosa a Base de Almidón en Panadería y Confitería

Las aplicaciones de panadería y confitería aprovechan las propiedades funcionales únicas de los jarabes de glucosa, en particular su capacidad para controlar la cristalización y prolongar la vida útil manteniendo el cumplimiento de las normativas de seguridad alimentaria. Las normas del Codex Alimentarius de la FAO reconocen los jarabes de glucosa como ingredientes funcionales esenciales en los alimentos procesados, apoyando su adopción en los mercados globales. Las innovaciones en el procesamiento enzimático permiten la producción de jarabe de glucosa con valores de equivalente de dextrosa a medida, lo que permite a los fabricantes optimizar la intensidad del dulzor y las características de dorado para aplicaciones específicas manteniendo el cumplimiento normativo. Los marcos europeos de seguridad alimentaria favorecen los jarabes de glucosa de origen natural frente a las alternativas sintéticas en los segmentos de confitería premium, creando oportunidades de diferenciación en el mercado. La complejidad técnica de la aplicación y los requisitos regulatorios crean barreras de entrada, lo que permite a los actores establecidos con formulaciones aprobadas mantener el poder de fijación de precios mientras se expanden hacia categorías adyacentes.

Mayor Adopción de Jarabe de Maíz de Alta Fructosa (JMAF) en la Formulación de Bebidas

La adopción del JMAF en la formulación de bebidas refleja la aceptación regulatoria y los perfiles de seguridad establecidos, con la aprobación de la FDA que respalda su uso en múltiples categorías de alimentos a pesar de la evolución de las preferencias de los consumidores. Las propiedades superiores de solubilidad y mejora del sabor del ingrediente lo hacen indispensable para los refrescos carbonatados y las bebidas energéticas, donde los requisitos funcionales se alinean con las especificaciones regulatorias. Las diferencias regulatorias regionales crean oportunidades de segmentación del mercado, con vías de aprobación establecidas en los mercados de América del Norte que respaldan el crecimiento continuo, mientras que los mercados europeos mantienen requisitos de etiquetado más estrictos. Las regulaciones de aditivos alimentarios de la FDA proporcionan directrices claras para los niveles de uso del JMAF, lo que permite a los fabricantes optimizar las formulaciones dentro de los parámetros aprobados. La estabilidad regulatoria en los mercados clave respalda los acuerdos de suministro a largo plazo y la planificación de la producción, a pesar de la evolución de las preferencias de los consumidores hacia alternativas naturales.

Demanda Creciente de Ingredientes de Etiqueta Limpia y Sin OGM

Los requisitos de etiqueta limpia alteran fundamentalmente las especificaciones de los derivados del almidón, con marcos regulatorios como el Reglamento de Nuevos Alimentos de la UE que refuerzan el posicionamiento de los ingredientes naturales al exigir una extensa documentación de seguridad para las alternativas sintéticas. Las normas del Programa Nacional Orgánico del USDA crean vías de certificación para los derivados del almidón orgánicos, lo que permite la fijación de precios premium para los ingredientes certificados que cumplen las expectativas de los consumidores. Las evaluaciones de seguridad de la EFSA[1]Autoridad Europea de Seguridad Alimentaria, "Ampliación del uso del isomalto-oligosacárido como nuevo alimento de conformidad con el Reglamento (UE) 2015/2283", www.efsa.com sobre aditivos alimentarios favorecen cada vez más los ingredientes de origen natural con perfiles de seguridad establecidos, creando ventajas competitivas para las alternativas a base de almidón frente a los aditivos sintéticos. Los marcos regulatorios que enfatizan la transparencia de los ingredientes refuerzan la posición competitiva de los derivados del almidón en aplicaciones que requieren declaraciones de ingredientes naturales. Los requisitos de transparencia en la cadena de suministro, respaldados por normas regulatorias de trazabilidad, se convierten en diferenciadores competitivos para las empresas que invierten en programas de abastecimiento sostenible.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Volatilidad en los Costos de las Materias Primas Agrícolas Afecta la Rentabilidad de la Industria | -0.7% | Global, con mayor impacto en las regiones dependientes de materias primas | Corto plazo (≤ 2 años) |

| Preocupaciones de Salud Vinculadas al Consumo de Jarabe de Maíz de Alta Fructosa | -0.4% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Creciente Tendencia de los Consumidores a Alejarse de los Aditivos Artificiales | -0.3% | Mercados desarrollados liderando, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Riesgos de Alergia y Requisitos de Etiquetado para Diversos Aditivos de Almidón | -0.2% | Global, con requisitos más estrictos en la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad en los Costos de las Materias Primas Agrícolas Afecta la Rentabilidad de la Industria

La volatilidad en los precios de las materias primas impacta significativamente la rentabilidad de los derivados del almidón, con los mercados de materias primas agrícolas sujetos a interrupciones relacionadas con el clima y tensiones geopolíticas que afectan las cadenas de suministro globales. Los informes de cosechas del USDA[2]Departamento de Agricultura de los Estados Unidos, "Estimaciones Mundiales de Oferta y Demanda Agrícola", usda.gov indican variaciones significativas en el rendimiento en las principales regiones productoras de almidón, lo que afecta directamente la disponibilidad y los precios de las materias primas para los procesadores intermedios. Los mercados de almidón de maíz demuestran una sensibilidad particular a los cambios en la política agrícola y las regulaciones comerciales, con fluctuaciones de precios que crean presión sobre los márgenes de los procesadores integrados. Las interrupciones relacionadas con el clima en las principales regiones agrícolas obligan a los fabricantes a mantener niveles de inventario más altos, lo que aumenta los requisitos de capital de trabajo y reduce la flexibilidad operativa. Los programas de apoyo agrícola gubernamentales y las políticas comerciales crean incertidumbre adicional en los precios de las materias primas, lo que requiere estrategias de cobertura sofisticadas para gestionar la volatilidad de los costos.

Creciente Tendencia de los Consumidores a Alejarse de los Aditivos Artificiales

Las preferencias de los consumidores favorecen cada vez más los ingredientes de origen natural, respaldadas por marcos regulatorios que exigen un etiquetado claro de los aditivos sintéticos y los auxiliares tecnológicos. Las regulaciones de la Unión Europea [3]Comisión Europea, "Reglamento (UE) N.° 1169/2011 sobre la información alimentaria facilitada al consumidor", ec.europa.eu sobre aditivos alimentarios crean vías de aprobación más estrictas para los ingredientes sintéticos, al tiempo que mantienen procesos simplificados para las alternativas de origen natural. El proceso de aprobación de aditivos alimentarios de la FDA enfatiza cada vez más los datos de seguridad para los compuestos sintéticos, al tiempo que mantiene las vías GRAS para los ingredientes naturales con perfiles de seguridad establecidos. Este entorno regulatorio crea ventajas competitivas para las alternativas a base de almidón frente a los aditivos sintéticos en aplicaciones que requieren un posicionamiento de etiqueta limpia. El énfasis de las agencias gubernamentales de protección al consumidor en la transparencia de los ingredientes refuerza la demanda del mercado de modificaciones de almidón de origen natural frente a las alternativas procesadas químicamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Aplicaciones Farmacéuticas Impulsan el Crecimiento de los Productos Especializados

La ciclodextrina emerge como el segmento de más rápido crecimiento con una CAGR del 4,92% hasta 2031, impulsada por las aprobaciones de la FDA para aplicaciones farmacéuticas donde su estructura molecular única permite la mejora de la solubilidad de los fármacos y las formulaciones de liberación controlada. El reconocimiento de las ciclodextrinas por parte de la FDA como excipientes seguros en los sistemas de administración de fármacos respalda la viabilidad comercial en múltiples categorías terapéuticas. La maltodextrina ostenta una participación de mercado del 33,78% en 2025, lo que refleja su versatilidad como agente de carga y portador de sabor con estatus GRAS establecido en aplicaciones alimentarias. Los jarabes de glucosa mantienen una demanda constante en aplicaciones de panadería, respaldados por las normas del Codex de la FAO que reconocen sus beneficios funcionales en los alimentos procesados. Las dextrinas se benefician de la expansión de los usos industriales en adhesivos y envases biodegradables, donde las regulaciones medioambientales favorecen las alternativas de origen natural.

Las recientes aprobaciones regulatorias para formulaciones farmacéuticas a base de ciclodextrina demuestran la evolución del segmento hacia plataformas sofisticadas de administración de fármacos, con aplicaciones que se extienden a múltiples áreas terapéuticas. La segmentación por tipo refleja cada vez más los requisitos de cumplimiento normativo en lugar de las categorías de materias primas tradicionales, con derivados especializados que exigen precios premium a través de la diferenciación técnica y las vías de aprobación establecidas. Las ciclodextrinas modificadas reciben reconocimiento regulatorio por sus propiedades de solubilidad mejoradas, creando oportunidades para derivados específicos de aplicación en los mercados farmacéutico y de nutracéuticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: El Cumplimiento Normativo Impulsa la Diversificación

La tapioca representa la fuente de más rápido crecimiento con una CAGR del 4,7% hasta 2031, beneficiándose de sus propiedades naturalmente libres de gluten y del cumplimiento de las regulaciones de etiqueta limpia en los mercados globales. El maíz domina con una participación de mercado del 62,61% en 2025, respaldado por los estándares de calidad establecidos del USDA y una infraestructura integral de cadena de suministro que garantiza una calidad constante y el cumplimiento normativo. Los derivados a base de trigo sirven a aplicaciones especializadas en los mercados europeos, donde los estándares de calidad de la UE respaldan el posicionamiento premium en aplicaciones alimentarias. El almidón de papa exige precios premium en aplicaciones que requieren propiedades superiores de formación de películas, respaldado por el reconocimiento regulatorio de sus beneficios funcionales. El almidón de arroz gana importancia en los mercados asiáticos, donde las regulaciones locales de seguridad alimentaria respaldan su uso en aplicaciones alimentarias tradicionales y modernas.

Las estrategias de diversificación de fuentes reflejan consideraciones de gestión del riesgo regulatorio, con empresas que mantienen múltiples aprobaciones de fuentes para garantizar la resiliencia de la cadena de suministro a pesar de los cambios regulatorios. El estatus regulatorio comparativo de las diferentes fuentes de almidón crea oportunidades de segmentación del mercado, con certificaciones orgánicas y sin OGM que permiten un posicionamiento premium en segmentos de consumidores conscientes de la salud. Los marcos regulatorios que rigen los insumos agrícolas y los métodos de procesamiento influyen cada vez más en las decisiones de selección de fuentes, favoreciendo a los proveedores con programas de cumplimiento integrales.

Por Forma: Las Regulaciones de Procesamiento Configuran la Dinámica del Mercado

Los derivados líquidos crecen a una CAGR del 4,45% hasta 2031, impulsados por aplicaciones de procesamiento industrial donde las directrices de buenas prácticas de fabricación de la FDA favorecen los sistemas de procesamiento continuo. La forma en polvo mantiene el dominio con una participación de mercado del 77,74% en 2025, lo que refleja las ventajas regulatorias en la estabilidad de almacenamiento y el cumplimiento del transporte en los mercados internacionales. La segmentación por forma refleja los requisitos regulatorios de seguridad alimentaria y control de calidad, con las formas en polvo que ofrecen ventajas en la estabilidad microbiológica y la extensión de la vida útil. Las regulaciones de procesamiento influyen cada vez más en la selección de la forma, con las formas líquidas preferidas en aplicaciones que requieren dosificación precisa y mezcla en condiciones controladas.

Los desarrollos recientes en tecnología de procesamiento permiten modificaciones de forma que cumplen con las regulaciones medioambientales mientras mantienen las características de rendimiento funcional. La elección entre formas en polvo y líquidas depende cada vez más de los requisitos de cumplimiento normativo, con las formas líquidas ventajosas en aplicaciones farmacéuticas que requieren condiciones de procesamiento estéril. La innovación en el desarrollo de formas incluye tecnologías de encapsulación conformes con la normativa que protegen los derivados sensibles durante el almacenamiento y el transporte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Vías Regulatorias Impulsan el Crecimiento Farmacéutico

Las aplicaciones farmacéuticas emergen como el segmento de más rápido crecimiento con una CAGR del 5,18% hasta 2031, impulsadas por las vías de aprobación de la FDA y la Agencia Europea de Medicamentos (EMA) que reconocen los derivados del almidón como excipientes seguros y eficaces en las formulaciones de fármacos. Las aplicaciones de alimentos y bebidas ostentan una participación de mercado del 65,55% en 2025, respaldadas por marcos regulatorios integrales que establecen parámetros de seguridad para los ingredientes a base de almidón en múltiples categorías de alimentos. Las aplicaciones de cuidado personal se benefician de las regulaciones cosméticas de la FDA que reconocen las propiedades funcionales de los derivados del almidón en las formulaciones tópicas. Las aplicaciones de alimentación animal proporcionan una demanda estable para los derivados de menor calidad, respaldadas por las regulaciones de seguridad de piensos del USDA que garantizan la calidad y seguridad del producto.

El crecimiento del segmento farmacéutico refleja la aceptación regulatoria de las formulaciones a base de ciclodextrina, con vías de aprobación establecidas que permiten la viabilidad comercial en categorías terapéuticas. Dentro de las aplicaciones alimentarias, los marcos regulatorios favorecen cada vez más las modificaciones de almidón de origen natural frente a las alternativas sintéticas, creando ventajas competitivas para los proveedores conformes. Las estrategias de diversificación de aplicaciones permiten a las empresas aprovechar la experiencia regulatoria en múltiples sectores mientras reducen la dependencia de categorías de aplicación únicas.

Análisis Geográfico

América del Norte mantiene el liderazgo del mercado con una participación del 35,96% en 2025, respaldada por marcos regulatorios integrales de la FDA que establecen vías claras para la aprobación de derivados del almidón en aplicaciones alimentarias y farmacéuticas. La región se beneficia de los estándares de calidad agrícola del USDA que garantizan un suministro constante de materias primas y de las buenas prácticas de fabricación establecidas que respaldan la competitividad exportadora. La estabilidad regulatoria en las aplicaciones farmacéuticas crea ventajas competitivas para los proveedores de América del Norte, con las vías de aprobación de la FDA que permiten un posicionamiento premium en los mercados globales. El entorno regulatorio maduro de la región respalda la innovación en aplicaciones especializadas mientras mantiene los estándares de seguridad que garantizan la protección del consumidor.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 5,02% hasta 2031, impulsada por iniciativas de armonización regulatoria en los mercados de la ASEAN que crean vías de aprobación estandarizadas para los derivados del almidón. Los marcos regionales de seguridad alimentaria se alinean cada vez más con los estándares internacionales, reduciendo los costos de cumplimiento para los proveedores multinacionales mientras garantizan la calidad y seguridad del producto. El crecimiento de la región refleja la expansión de las capacidades de fabricación farmacéutica respaldada por marcos regulatorios que reconocen los estándares de calidad internacionales. Las iniciativas gubernamentales que promueven la industrialización del procesamiento de alimentos crean demanda de derivados del almidón técnicamente sofisticados que cumplen con los requisitos de seguridad en evolución.

Europa demuestra un crecimiento constante respaldado por las exhaustivas evaluaciones de seguridad de la EFSA que establecen directrices claras para las aplicaciones de derivados del almidón en los sectores alimentario y farmacéutico. El estricto marco regulatorio de la región crea barreras de entrada mientras protege a los proveedores establecidos con carteras de productos aprobados y programas de cumplimiento integrales. Las regulaciones medioambientales de la UE favorecen los materiales biodegradables a base de almidón frente a las alternativas derivadas del petróleo, creando oportunidades de mercado para aplicaciones de envases sostenibles. El enfoque de la región en la sostenibilidad impulsa el apoyo regulatorio para las modificaciones de almidón de origen natural que cumplen con los principios de economía circular y los estándares de protección medioambiental.

Panorama regulatorio

Los derivados del almidón están sujetos a normas sobre aditivos e ingredientes alimentarios que difieren según el uso final (alimentos, excipientes farmacéuticos, protección de plantas y aplicaciones industriales) y según la región. La alineación global se apoya en las monografías del Comité Mixto FAO/OMS de Expertos en Aditivos Alimentarios (JECFA) para almidones modificados (INS 1400-1451). En la Unión Europea, el Reglamento (UE) 2026/196 de la Comisión (publicado en enero de 2026) modificó las condiciones de uso y las especificaciones de varios aditivos, incluido el octenil succinato de almidón sódico (E 1450), y estableció plazos de cumplimiento escalonados (de agosto de 2026 a febrero de 2028) que exigen a los proveedores gestionar actualizaciones de especificaciones en todas las líneas de producto y etiquetas de los clientes.

En China, las normas nacionales actualizadas endurecieron los requisitos básicos para los insumos de almidón utilizados posteriormente en la producción de derivados y formulación. La norma GB 31637-2025 para almidón comestible entró en vigor en marzo de 2026, sustituyendo la versión anterior de 2016 y actualizando parámetros como los límites de humedad y los indicadores de ácido cianhídrico, mientras que normas adicionales de aditivos alimentarios (por ejemplo, GB 1886.41-2025 para la goma xantana) también entraron en vigor el 2 de marzo de 2026, reforzando un cambio más amplio hacia paquetes de cumplimiento de aditivos renovados para alimentos procesados. El cumplimiento comercial y aduanero sigue siendo una restricción paralela en el suministro global, ya que los almidones modificados pueden ser sensibles a la clasificación arancelaria (como las partidas bajo la posición HS 3505) y pueden verse afectados por posiciones cambiantes de política comercial en negociaciones donde se debaten explícitamente los productos derivados del almidón.

Análisis de la cadena de valor

La cadena de valor comienza con el abastecimiento agrícola (maíz, tapioca/yuca, patata, trigo y arroz) y avanza hacia la extracción de almidón primario, seguida de la conversión en derivados mediante modificación ácida, enzimática o física. Luego progresa a través de la mezcla, el secado (polvo) o la concentración (jarabes líquidos), el control de calidad y la documentación regulatoria para clientes de alimentos y farmacéuticos. La volatilidad ascendente en los precios de los cultivos y la calidad repercute en la economía de conversión, lo que incentiva a los procesadores a invertir en eficiencia de proceso, particularmente en rutas enzimáticas, y a asegurar aprobaciones multiorigen para respaldar la continuidad en aplicaciones que abarcan desde panadería y confitería hasta excipientes de administración de fármacos.

La distribución posterior y el soporte a las aplicaciones dependen cada vez más de las huellas de producción regionales y de distribuidores especializados de ingredientes que ofrecen asistencia en formulación, almacenamiento local y documentación lista para cumplimiento normativo. En Europa y América del Norte, las asociaciones de distribución han ampliado el acceso al almidón de patata y sus derivados, con Brenntag Specialties y Royal Avebe extendiendo su colaboración a Polonia (marzo de 2025) y luego a América del Norte (julio de 2025). Las ampliaciones y reajustes de la capacidad de fabricación también influyen en los flujos: Cargill inauguró una planta de molienda de maíz en Gwalior, India (marzo de 2025) mediante un acuerdo con Saatvik Agro Processors (capacidad inicial de 500 toneladas por día), y una asociación de mayo de 2026 entre Sanstar Limited e Ingredion estableció una empresa conjunta en India para fabricar y distribuir ingredientes farmacéuticos y alimentarios especializados, lo que señala una integración más profunda entre los activos de conversión y las carteras de especialidades orientadas al cliente.

Panorama Competitivo

El mercado de derivados del almidón muestra una baja puntuación de fragmentación. Esta estructura se deriva de las barreras regulatorias que benefician a las empresas establecidas que poseen carteras de aprobación integrales y sistemas de control de calidad. El panorama competitivo se centra en el cumplimiento normativo y la diferenciación técnica en lugar del precio, ya que las empresas invierten en capacidades de garantía de calidad y experiencia regulatoria para atender a los segmentos de mercado premium. Las empresas con aprobaciones existentes de la FDA y la EFSA mantienen ventajas competitivas, mientras que los nuevos participantes se enfrentan a altos costos de cumplimiento normativo que limitan la entrada al mercado. Las principales empresas del mercado de derivados del almidón, como Archer Daniels Midland Company, Cargill, Incorporated, Ingredion Inc. y Tate & Lyle Plc, se distinguen por la innovación, amplias carteras de productos y capacidades de producción sustanciales.

Estos actores se centran en desarrollar nuevas aplicaciones de derivados del almidón en sectores emergentes como los biocombustibles y los bioplásticos, lo que mejora su participación de mercado. Además, su capacidad para adaptarse a las preferencias cambiantes de los consumidores, especialmente en la industria alimentaria, ofreciendo derivados del almidón de etiqueta limpia y sin OGM, los posiciona como líderes del mercado. Los procesos de producción de derivados del almidón empleados por estas empresas se refinan continuamente para mejorar la eficiencia y la sostenibilidad.

Una tendencia significativa en el mercado de derivados del almidón es el cambio hacia productos sostenibles y de etiqueta limpia, impulsado por la demanda de los consumidores de opciones más saludables y respetuosas con el medio ambiente. Las empresas están invirtiendo en el abastecimiento sostenible de materias primas y mejorando la eficiencia de la producción para reducir su huella medioambiental. Otro factor crítico de éxito es la capacidad de personalizar los productos para satisfacer los requisitos específicos de la industria, especialmente en el sector de alimentos y bebidas en rápida evolución. Las empresas que pueden alinearse con estas tendencias están bien posicionadas para un crecimiento continuo y el liderazgo del mercado.

Líderes de la Industria de Derivados del Almidón

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Inc.

Tate & Lyle Plc

Roquette Frères S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clara se encuentra en los derivados de almidón especializados y de etiqueta limpia que sustituyen a los insumos modificados químicamente, al mismo tiempo que cumplen con especificaciones más estrictas de los clientes en materia de transparencia y expedientes regulatorios de uso global. En 2026, la actividad del mercado refleja inversión detrás de este cambio en usos finales de mayor crecimiento, como los alimentos procesados y los ingredientes adyacentes al sector farmacéutico. Gujarat Ambuja Exports Limited inició la producción comercial en una nueva planta de maltodextrina en Hubli, Karnataka, en marzo de 2026, añadiendo 16.000 TMPA de capacidad, y Regaal Resources puso en marcha nuevas instalaciones de glucosa líquida y maltodextrina en polvo en Bihar en mayo de 2026, elevando la capacidad total de molienda de 825 TPD a 1.650 TPD. Estas ampliaciones de capacidad aumentan la disponibilidad local de jarabes de glucosa y maltodextrina para formulaciones de panadería, confitería, lácteos y nutrición, al mismo tiempo que reducen los plazos de entrega para los clientes que buscan calidad y documentación consistentes.

La innovación orientada a las aplicaciones también abre espacio para la diferenciación donde la funcionalidad impulsa la adopción, incluidas soluciones de textura y estabilidad para alimentos funcionales y formatos de procesamiento más recientes (por ejemplo, tratamientos físicos y enzimáticos como el tratamiento de humedad-calor, la extrusión y la pregelatinización para emular el rendimiento de los almidones modificados químicamente). En India, la propuesta de Matix Fertilisers and Chemicals Limited (julio de 2026) para un complejo de derivados de almidón y edulcorantes en el Parque Industrial de Panagarh, en Bengala Occidental (888 TPD), pone de relieve la continua industrialización del suministro de derivados en centros de fabricación emergentes, respaldando una penetración más amplia en el procesamiento de alimentos y en usos industriales adyacentes donde el abastecimiento local confiable y las especificaciones listas para cumplimiento normativo son decisivas.

Desarrollos recientes del sector

- Junio de 2026: Ingredion Incorporated anunció una adquisición recomendada en efectivo de Tate & Lyle Plc, con un valor empresarial total implícito de aproximadamente 3.700 millones de GBP (5.000 millones de USD). La transacción busca escala en ingredientes especializados, ampliando la amplitud de la cartera y el alcance de clientes en soluciones derivadas del almidón en formulaciones de alimentos y bebidas.

- Mayo de 2026: Cargill completó la desinversión de su planta de molienda húmeda de maíz en Davangere, Karnataka, India, a favor de Riddhi Siddhi Gluco Biols Ltd. La transacción reconfigura la dinámica de suministro regional de derivados de almidón a base de maíz al transferir la propiedad a un productor local con una red de distribución establecida. Esta desinversión alinea la cartera de Cargill con la fabricación específica de cada región y podría influir en las estrategias de abastecimiento de clientes de confitería, lácteos y farmacéutica que dependen de insumos locales.

- Marzo de 2025: Cargill inauguró una nueva planta de molienda de maíz en Gwalior, Madhya Pradesh, India, mediante un acuerdo comercial con Saatvik Agro Processors, con una capacidad inicial de 500 toneladas por día. La capacidad de conversión añadida respalda la demanda posterior de clientes de confitería, fórmulas infantiles y lácteos que requieren insumos de almidón y flujos de derivados confiables.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de derivados de almidón se contabiliza como el valor global de ingredientes comerciales derivados del almidón que se venden para usos en alimentos y bebidas e industriales, en las principales formas y familias de productos, y se registra en USD para el período indicado.

Exclusiones del alcance: excluimos el valor de los cultivos de almidón en la explotación agrícola, los alimentos de marca terminados donde el valor del ingrediente no puede separarse, y los precios de transferencia interna entre plantas que no reflejan una transacción de mercado externa.

Descripción general de la segmentación

- Por Tipo

- Jarabes de Glucosa

- Jarabe de Maíz de Alta Fructosa (JMAF)

- Maltodextrina

- Ciclodextrina

- Dextrinas

- Otros

- Por Fuente

- Maíz

- Trigo

- Papa

- Tapioca

- Otros

- Por Forma

- Polvo

- Líquido

- Por Aplicación

- Alimentos y Bebidas

- Panadería

- Confitería

- Bebidas

- Otros

- Farmacéutica

- Cuidado Personal y Cosméticos

- Alimentación Animal

- Otros

- Alimentos y Bebidas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó estableciendo un límite claro sobre qué se contabiliza como derivados de almidón y qué no, y luego se recopilaron indicadores públicos que respaldan la dirección de la demanda y los precios. Utilizamos fuentes como los datos del USDA para las hojas de balance de maíz y edulcorantes, FAOSTAT para el contexto de producción de cultivos, UN Comtrade para señales comerciales sobre ingredientes relacionados a base de almidón, y la serie de perspectivas OCDE-FAO para verificar patrones de demanda a más largo plazo.

También revisamos los informes públicos de las empresas y las presentaciones para inversores en busca de ampliaciones de capacidad, mezcla de productos y comentarios sobre volumen, y utilizamos sitios web de asociaciones y reguladores que describen las normas de etiquetado y uso de aditivos alimentarios. Para verificaciones de coherencia de precios y conversión a series comparables en USD, utilizamos acceso de pago a datos financieros e inteligencia empresarial, además de una base de datos de patentes de pago para identificar dónde se está apuntando a nuevas funcionalidades de derivados. Las fuentes documentales aquí mencionadas son solo ilustrativas, y también se consultaron muchos otros documentos y publicaciones de datos públicos para validación y aclaración.

Entrevistas y encuestas primarias

Para consolidar los supuestos que no son visibles en los datos públicos, realizamos conversaciones con expertos y breves encuestas con productores, distribuidores y grandes usuarios finales en aplicaciones de alimentos, papel, farmacéutica, alimentación animal y vinculadas a la fermentación. Los datos obtenidos se utilizaron para confirmar las estructuras contractuales habituales, el comportamiento de sustitución a nivel de aplicación y la división práctica entre formas líquidas y en polvo por regiones, y luego para poner a prueba nuestros totales finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos ejecutivos: 15% | APAC: 40% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 28% | EMEA: 37% |

| Actores más pequeños: 22% | Gerentes: 57% | Américas: 23% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construyó primero a partir de un conjunto de demanda de arriba hacia abajo, donde la disponibilidad de cultivos de almidón, las vías de conversión hacia las principales familias de derivados y las señales de consumo por uso final se utilizaron para reconstruir la base de valor por región y aplicación. Una vez establecido ese marco, aplicamos verificaciones selectivas de abajo hacia arriba utilizando puntos de volumen y precio muestreados, conversaciones con canales de distribución y una recopilación limitada de la exposición de ingresos de los proveedores a los derivados de almidón, lo que ayudó a corregir cualquier sobreconteo.

Algunos insumos prácticos que influyeron en el modelo fueron las tendencias regionales de producción de alimentos procesados, la actividad de papel y embalaje donde los aglutinantes de almidón son relevantes, las señales de demanda de fermentación y edulcorantes, los movimientos de importación y exportación de ingredientes a base de almidón, y la dirección observada de los precios de las materias primas vinculadas al maíz y a la yuca. Los precios de venta promedio se trataron como una combinación de comportamiento contractual y al contado, y luego se normalizaron a un momento de conversión de moneda coherente para que los valores anuales sean comparables. Para la previsión, se utilizó un análisis de escenarios, con supuestos sobre el traslado de costos de materias primas, los límites de sustitución de aplicaciones y las ampliaciones de capacidad revisados con los encuestados primarios para mantener trayectorias de crecimiento realistas. Cuando faltaban señales de abajo hacia arriba para países más pequeños, las brechas se cubrieron utilizando métodos de proporción regional vinculados a indicadores de consumo, y luego se verificaron nuevamente frente al contexto de comercio y producción.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron frente a señales independientes, como los flujos comerciales, las hojas de balance de cultivos y edulcorantes, y los cambios anunciados de capacidad o utilización, y luego se revisaron los valores atípicos antes de la aprobación interna. Cuando una región mostraba un salto inusual, revisamos los factores de precio y volumen, y volvimos a contactar a las fuentes si el cambio no podía explicarse por un evento de mercado visible.

El estudio se actualiza en un ciclo anual, y se realizan actualizaciones intermedias cuando ocurren cambios materiales, como grandes shocks en los precios de las materias primas, cambios regulatorios que afectan a los edulcorantes, o grandes puestas en marcha o cierres de capacidad. Antes de la entrega, las cifras se vuelven a calcular con las últimas series públicas disponibles para que los clientes reciban una visión actualizada, en lugar de una instantánea anterior.

Tamaño del mercado global de derivados de almidón de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los derivados de almidón pueden parecer muy dispares porque cada editor toma decisiones diferentes sobre qué se contabiliza, qué año se trata como ancla y cómo se convierten los precios a USD. Incluso cuando las etiquetas de los productos son similares, la combinación de jarabes líquidos frente a polvos y el tratamiento de los usos industriales pueden modificar significativamente el total.

Una brecha derivada de la actualización es habitual en este mercado porque los movimientos de precios vinculados a las materias primas pueden cambiar rápidamente el valor reportado, y el momento de la conversión de moneda puede añadir desviación entre regiones. Al fijar el modelo a una ventana de moneda coherente, verificar nuevamente las progresiones de ASP frente al comportamiento contractual y revalidar los factores clave antes de la publicación, Mordor Intelligence mantiene el valor de 2026 más cercano a la demanda observable y a la realidad de precios que las estimaciones que se basan en una base de precios más antigua o en definiciones de ingredientes más amplias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 47,64 mil millones de USD (2026) | |

| Consultora Global A | 83,87 mil millones de USD (2024) | Utiliza un año base diferente y un límite de valor más amplio que parece incluir más líneas de edulcorantes e ingredientes industriales, y la normalización de precios y el momento de conversión de moneda no están claramente alineados con el año del estudio. |

| Editorial Sectorial B | 90,14 mil millones de USD (2025) | Reporta un valor más alto que probablemente refleja un alcance más amplio y una trayectoria de precios y demanda más agresiva hacia el mediano plazo, con visibilidad limitada sobre cómo se validaron los ASP regionales y los contratos. |

La dispersión se explica en gran medida por diferencias en la selección del año, los límites de alcance en torno a los edulcorantes e ingredientes adyacentes a base de almidón, y la rapidez con que los precios cambiantes se traducen en valores anuales en USD. Cuando los pasos se vinculan a indicadores de demanda claros y a una lógica de precios repetible, los responsables de la toma de decisiones obtienen una cifra más fácil de reconciliar entre regiones y de actualizar cuando cambian las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de derivados del almidón?

El mercado de derivados del almidón está valorado en USD 47,64 mil millones en 2026 y se proyecta que alcance USD 57,17 mil millones en 2031.

¿Qué tipo de producto lidera el mercado?

La maltodextrina ostenta la mayor participación del 33,78%, respaldada por su uso generalizado como agente de carga en bebidas y alimentos instantáneos.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico se expanda a una CAGR del 5,02% entre 2026 y 2031, impulsada por la armonización de regulaciones y la creciente demanda de nutracéuticos.

¿Por qué están ganando impulso las ciclodextrinas?

Las aprobaciones regulatorias para los sistemas de administración de fármacos a base de ciclodextrina mejoran la solubilidad y prolongan la liberación, impulsando una CAGR del 4,92% para este segmento.

Última actualización de la página el: