Tamaño y Participación del Mercado de Almidón y Derivados del Almidón de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

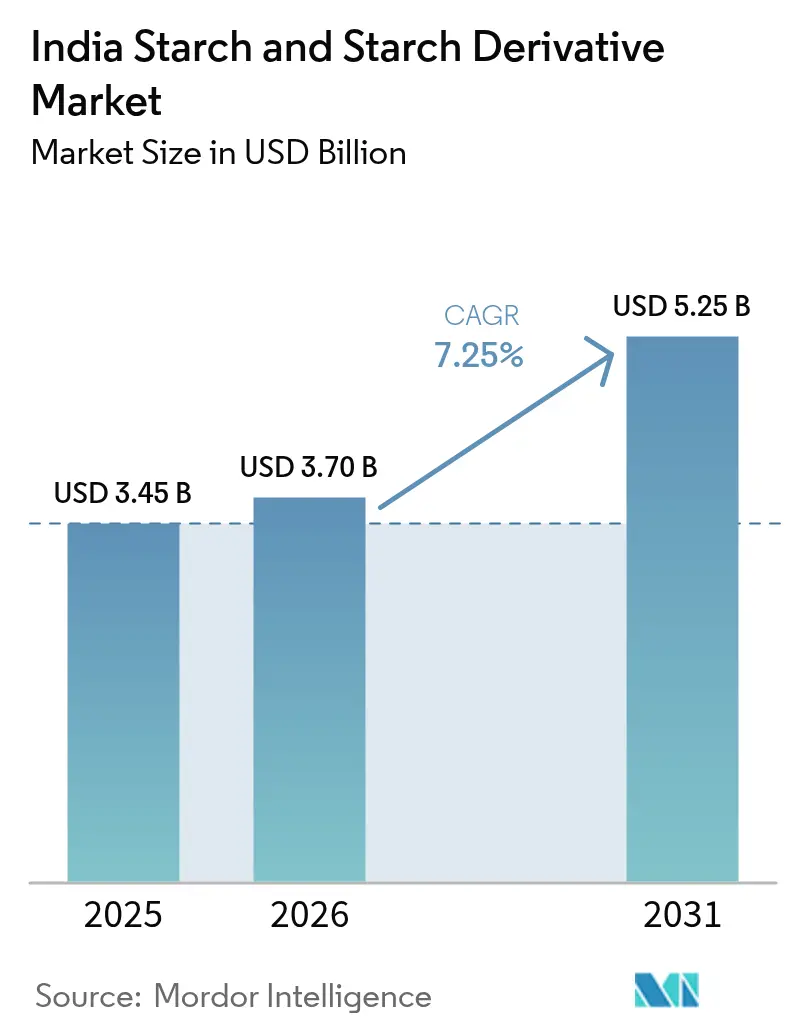

| Tamaño del mercado en el año base (2025) | 3.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.25% CAGR |

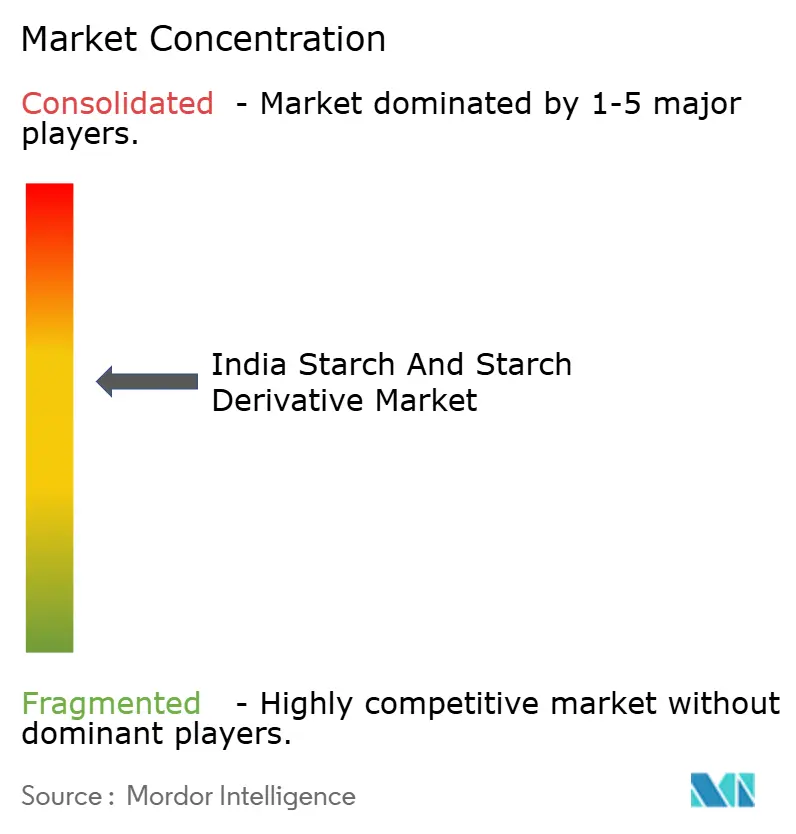

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almidón y Derivados del Almidón de India por Mordor Intelligence

El tamaño del mercado indio de almidón y derivados del almidón fue valorado en USD 3.450 millones en 2025 y se estima que crecerá desde USD 3.700 millones en 2026 hasta alcanzar USD 5.250 millones en 2031, a una CAGR del 7,25% durante el período de previsión (2026-2031). El crecimiento se deriva de las políticas de mezcla de etanol que han impulsado la demanda de maíz, la creciente adopción de almidones modificados de etiqueta limpia en las categorías de alimentos y bebidas, y los cambios respaldados por políticas hacia bioplásticos a base de almidón tras la prohibición de plásticos de un solo uso. La expansión paralela en la fabricación farmacéutica, donde las ciclodextrinas mejoran el rendimiento de los sistemas de administración de fármacos, y en el embalaje para comercio electrónico, donde los adhesivos a base de almidón reemplazan a los pegamentos sintéticos, refuerza aún más las oportunidades de ingresos. Los factores habilitadores clave incluyen la cadena de suministro integrada de maíz de India, la tasa de mezcla de etanol del 17,98% lograda por el gobierno en febrero de 2025, y la inversión constante en nuevos proyectos de ácido poliláctico (PLA) que anclan la demanda latente de almidón. No obstante, la volatilidad del precio del maíz, el escrutinio de calidad relacionado con los organismos modificados genéticamente y la capacidad de molienda húmeda a pequeña escala desafían los márgenes a corto plazo, lo que subraya la necesidad de cobertura de materias primas y mejoras de procesos.

Conclusiones Clave del Informe

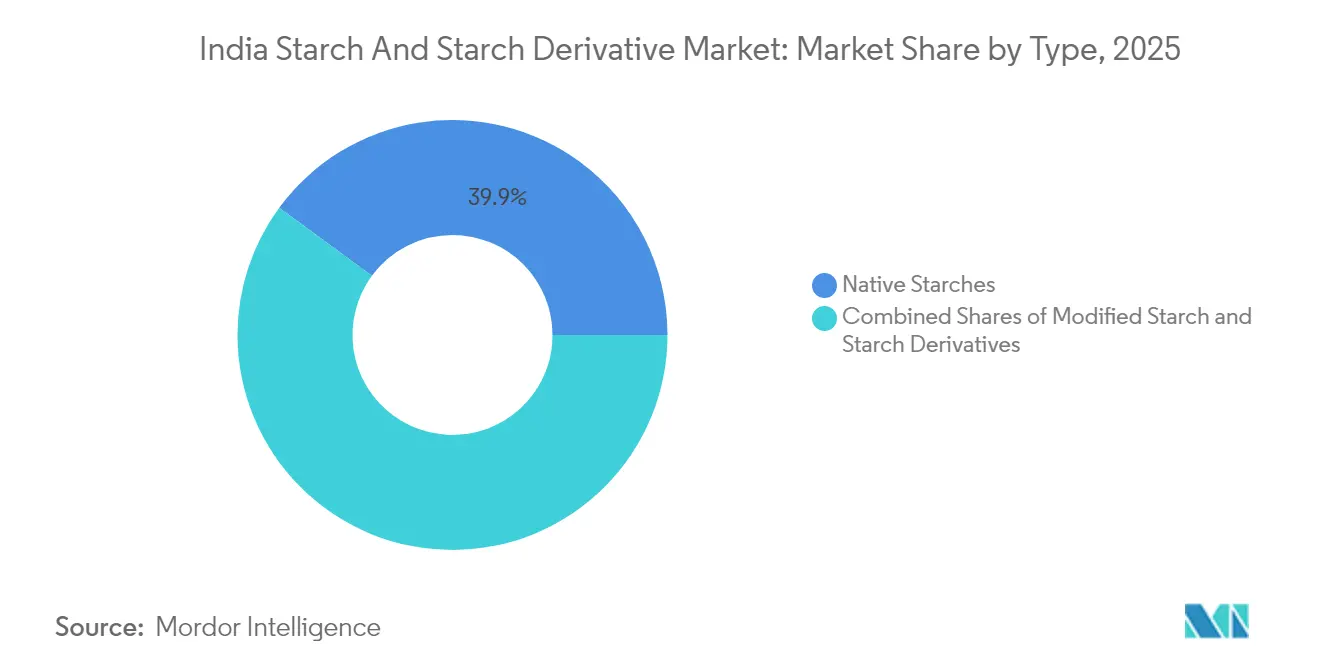

- Por tipo, los almidones nativos lideraron con el 39,92% de la participación del mercado indio de almidón y derivados del almidón en 2025, mientras que se proyecta que los almidones modificados crezcan a una CAGR del 7,90% hasta 2031.

- Por fuente, el maíz representó una participación del 62,05% del mercado indio de almidón y derivados del almidón en 2025; los almidones a base de trigo están preparados para expandirse a una CAGR del 8,41%.

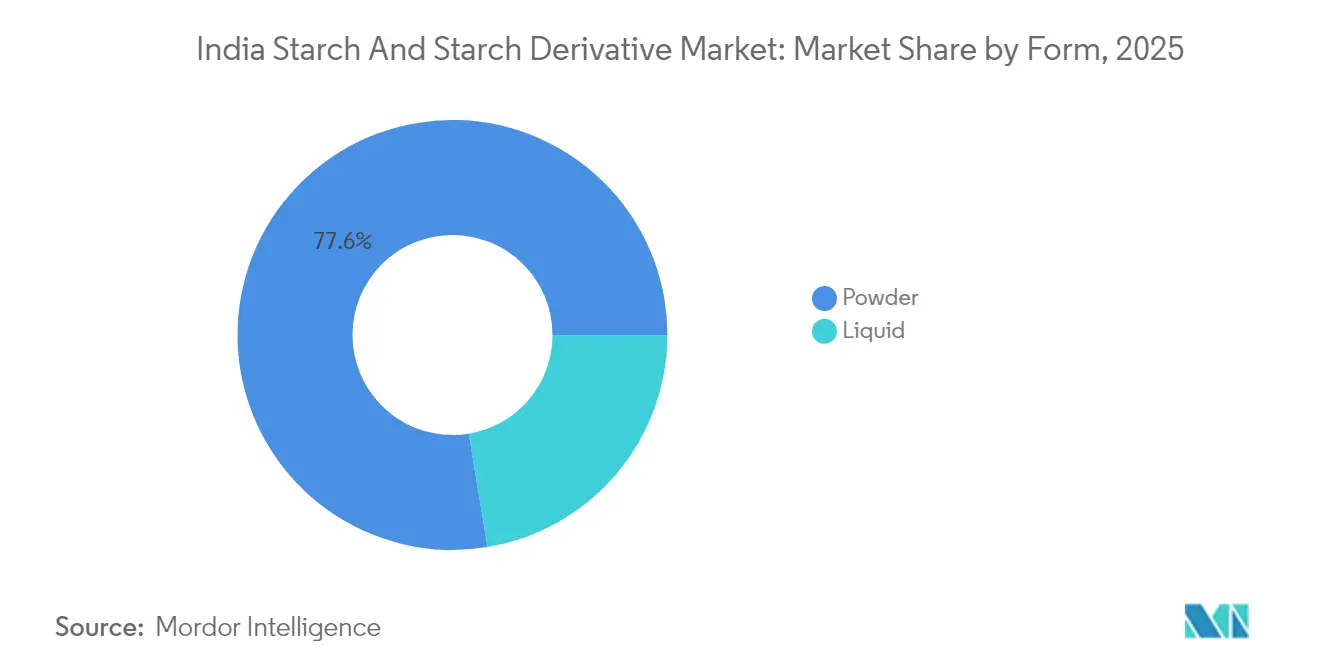

- Por forma, el polvo representó el 77,61% de la participación de mercado en 2025, mientras que se prevé que el almidón líquido aumente a una CAGR del 4,95%.

- Por aplicación, los alimentos y bebidas representaron el 52,94% de la participación del mercado indio de almidón y derivados del almidón en 2025, mientras que el uso farmacéutico avanza a una CAGR del 8,62%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Almidón y Derivados del Almidón de India

Análisis del Impacto de los Impulsores*

| Impulsores | Impacto (~%) en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de la cadena de suministro doméstica abundante de maíz | +1.2% | Nacional, con concentración en Madhya Pradesh, Karnataka, Maharashtra | Mediano plazo (2-4 años) |

| Aumento de la demanda de almidones modificados de etiqueta limpia | +1.5% | Centros urbanos, centros de fabricación de bienes de consumo de alta rotación | Corto plazo (≤ 2 años) |

| Absorción de almidón en papel y embalaje impulsada por el comercio electrónico | +1.8% | Nacional, con ganancias tempranas en Delhi NCR, Mumbai, Bangalore | Corto plazo (≤ 2 años) |

| Impulso gubernamental a la mezcla de etanol que potencia los jarabes de glucosa | +2.1% | Nacional, con enfoque en los estados productores de azúcar | Mediano plazo (2-4 años) |

| Surgimiento de bioplásticos a base de almidón que reemplazan los plásticos de un solo uso | +0.9% | Nacional, con enfoque en el cumplimiento normativo | Largo plazo (≥ 4 años) |

| Adopción de ciclodextrinas en sistemas de administración de fármacos de la industria farmacéutica india | +0.8% | Clústeres de fabricación farmacéutica en Gujarat, Hyderabad, Pune | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Integración de la Cadena de Suministro Doméstica Abundante de Maíz

En 2024/25, se proyecta que la producción de maíz de India alcance 37 millones de toneladas métricas, según lo informado por el Servicio de Agricultura Exterior del Departamento de Agricultura de los Estados Unidos [1]Servicio de Agricultura Exterior del Departamento de Agricultura de los Estados Unidos, "Volumen de producción de maíz en India", www.fas.usda.gov. Esta sólida producción de maíz ofrece beneficios estratégicos a los fabricantes de almidón. Al integrar las cadenas de suministro domésticas, India no solo reduce su dependencia de las importaciones, sino que también obtiene una ventaja en costos, especialmente en el contexto de la fluctuación de los precios mundiales del maíz. En India, aproximadamente el 14% de la producción de maíz se destina a la fabricación de almidón, lo que establece una base sólida para la expansión de la industria. Este segmento se beneficia significativamente de iniciativas gubernamentales como la Misión de Agricultura Digital, que tiene como objetivo modernizar el sector agrícola mediante la integración tecnológica. Además, los avances en la infraestructura poscosecha, incluidas las instalaciones de almacenamiento y procesamiento, han fortalecido la cadena de suministro. Estos desarrollos no solo impulsan la productividad agrícola, sino que también posicionan ventajosamente a los fabricantes nacionales frente a sus homólogos dependientes de las importaciones, fomentando el crecimiento a largo plazo en la industria de fabricación de almidón.

Aumento de la Demanda de Almidones Modificados de Etiqueta Limpia

En India, un cambio hacia productos de etiqueta limpia está transformando el sector de procesamiento de alimentos, que está en camino de alcanzar USD 535.000 millones para 2025-26, según el Departamento de Agricultura de los Estados Unidos. Los consumidores urbanos, cada vez más conscientes de su salud, están recurriendo a los almidones modificados como sustitutos naturales de los aditivos sintéticos. Las empresas ahora priorizan las formulaciones de etiqueta limpia, apoyándose en gran medida en sistemas de almidón modificado para mejorar la textura y la sensación en boca, según Food Ingredients First. En particular, los almidones reticulados están emergiendo como favoritos debido a su superior estabilidad y beneficios funcionales en los alimentos procesados, mostrando una mejor resistencia a la retrogradación y a los desafíos de congelación-descongelación. Los fabricantes de alimentos no solo están adoptando estos almidones modificados para cumplir con los estándares regulatorios, sino también para mantener la calidad del producto, impulsando un crecimiento constante de la demanda en los sectores de panadería, lácteos y alimentos de conveniencia.

Absorción de Almidón en Papel y Embalaje Impulsada por el Comercio Electrónico

La industria de papel y embalaje de India está experimentando un aumento notable, con exportaciones que se han multiplicado por seis entre 2015-16 y 2021-22, impulsadas en gran medida por el auge del comercio electrónico y el impulso hacia la sostenibilidad, según lo informado por Invest India. El sector del cartón corrugado está cosechando los beneficios del giro de la industria hacia el embalaje a base de papel, especialmente con el cambio de adhesivos sintéticos a adhesivos a base de almidón. Cargill está a la vanguardia, ofreciendo almidones modificados como C☆iGum™ y C☆iBond™, que no solo aumentan la eficiencia de producción, sino que también sirven como sustitutos ecológicos de los aditivos químicos en el embalaje, según lo destacado por Cargill. Con la industria priorizando ahora el 70% de fuentes de fibra no maderera, existe una demanda creciente de aplicaciones especializadas de almidón en la fabricación de papel. A medida que el comercio electrónico continúa su ascenso y los consumidores favorecen cada vez más el embalaje sostenible, existe una demanda creciente de recubrimientos de barrera de base biológica derivados del almidón. Esta tendencia posiciona al segmento para un crecimiento sólido durante todo el período de previsión.

Impulso Gubernamental a la Mezcla de Etanol que Potencia los Jarabes de Glucosa

A septiembre de 2024, el programa de mezcla de etanol de India ha visto su capacidad de producción aumentar a 1.623 crore de litros, según lo informado por el Ministerio de Petróleo y Gas Natural[2]Oficina de Información de Prensa, "El impulso al etanol de India: Un camino hacia la seguridad energética", www.pib.gov.in. El renovado esquema de subvención de intereses para el etanol del gobierno está orientando a las cooperativas azucareras hacia plantas de múltiples materias primas, que ahora aprovechan el maíz y los granos dañados. Este cambio es un beneficio para los productores de jarabe de glucosa, según lo destacado por PRS India. Con un notable aumento en la producción de etanol a base de maíz, el gobierno ha respondido aumentando los precios de adquisición en un 29%, orientando el enfoque hacia el etanol a base de granos y dejando de lado su homólogo a base de azúcar, según el Departamento de Agricultura de los Estados Unidos. Este giro estratégico abre dos vías para los fabricantes de almidón: pueden vender jarabe de glucosa directamente a los productores de etanol o adentrarse en la producción de derivados de valor agregado a partir de los residuos del procesamiento.

Análisis del Impacto de las Restricciones*

| Restricciones | Impacto (~%) en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del maíz por el aumento de la desviación hacia el etanol | -1.8% | Nacional, con impacto agudo en los centros de procesamiento | Corto plazo (≤ 2 años) |

| Preocupaciones de calidad por adulteración con ingredientes modificados genéticamente | -1.1% | Nacional, con aplicación más estricta en unidades orientadas a la exportación | Mediano plazo (2-4 años) |

| Plantas de molienda húmeda a pequeña escala que limitan la consistencia de la calidad | -0.9% | Clústeres de fabricación regionales, particularmente en Punjab, Gujarat | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria sobre la adopción de alternativas a los plásticos de un solo uso | -0.7% | Nacional, con implementación variable a nivel estatal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Maíz por el Aumento de la Desviación hacia el Etanol

El cambio de India de ser exportador de maíz a importador neto ha generado fluctuaciones significativas de precios. Los precios del maíz han subido a USD 27,35 por quintal, impulsados por la demanda de etanol, que consume entre 6 y 7 millones de toneladas anuales. Este aumento de precios tiene un efecto directo en los costos de materias primas para los fabricantes de almidón, afectando más duramente a los actores más pequeños con poder de adquisición limitado. En respuesta a estos desafíos, el gobierno está contemplando la importación de maíz modificado genéticamente con aranceles reducidos para abordar la escasez de suministro. Sin embargo, el calendario para las aprobaciones regulatorias sigue siendo una zona gris. Mientras tanto, los productores avícolas están presionando por importaciones de maíz libres de aranceles, lo que pone de relieve la presión sobre la cadena de suministro en general y sus implicaciones para la competitividad de la industria del almidón. Con el maíz representando entre el 60% y el 70% de los costos de producción de muchos derivados del almidón, esta volatilidad plantea importantes obstáculos de planificación para los fabricantes. Como resultado, las empresas están recurriendo a estrategias avanzadas de cobertura o trasladando los mayores costos a sus clientes intermedios.

Preocupaciones de Calidad por Adulteración con Ingredientes Modificados Genéticamente

A pesar de las prohibiciones regulatorias, la Autoridad de Seguridad e Inocuidad Alimentaria de India (FSSAI) encontró ingredientes modificados genéticamente en el 32% de las muestras de alimentos que analizó, lo que plantea desafíos de garantía de calidad para los fabricantes de almidón, según lo informado por el Centro para la Ciencia y el Medio Ambiente[3]Centro para la Ciencia y el Medio Ambiente, "Alimentos procesados modificados genéticamente en India", www.cdn.cseindia.org. Las regulaciones preliminares de la FSSAI de noviembre de 2022, según lo destacado por el Departamento de Agricultura de los Estados Unidos, exigen pruebas y etiquetado rigurosos para los ingredientes derivados de organismos modificados genéticamente, lo que genera mayores costos de cumplimiento para los fabricantes. Si bien la ambigüedad regulatoria en torno a las importaciones de maíz modificado genéticamente podría aliviar las restricciones de suministro, complica el control de calidad para los productores de almidón que atienden aplicaciones de grado alimentario. Los fabricantes orientados a la exportación se enfrentan a un mayor escrutinio por parte de clientes globales que exigen certificación sin organismos modificados genéticamente. Este requisito los obliga a establecer cadenas de suministro segregadas y adoptar protocolos de prueba rigurosos. Tales medidas estrictas de garantía de calidad elevan los costos operativos y plantean desafíos para los fabricantes más pequeños, especialmente aquellos sin capacidades de prueba avanzadas. Este escenario podría conducir a la consolidación del mercado, favoreciendo a los actores más grandes con mejores recursos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Almidones Nativos Lideran a Pesar del Crecimiento de los Modificados

En 2025, los almidones nativos ostentan una participación de mercado dominante del 39,92%, aprovechando las ventajas de costo y las amplias aplicaciones en los sectores de procesamiento de alimentos e industrial. Mientras tanto, los almidones modificados son el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 7,90% hasta 2031. Este aumento está impulsado por sus aplicaciones especializadas, que demandan propiedades funcionales mejoradas como mayor estabilidad, modificación de textura y adherencia a los estándares de etiqueta limpia. Los derivados del almidón, como los jarabes de glucosa y la maltodextrina, están experimentando una fuerte demanda tanto de las industrias del etanol como del procesamiento de alimentos. En particular, los jarabes de glucosa se están beneficiando de los mandatos gubernamentales sobre la mezcla de etanol.

Estas dinámicas de segmento subrayan la evolución del panorama industrial de India. Si bien los almidones nativos tradicionales encontraron su lugar en los textiles y el papel, existe un notable cambio hacia productos modificados de mayor valor que atienden a los sectores farmacéutico y de alimentos especializados. Los almidones reticulados se están volviendo populares por su estabilidad en los alimentos procesados. Al mismo tiempo, los derivados de ciclodextrina están experimentando un aumento en las aplicaciones de sistemas de administración de fármacos, según lo destacado por RSC Pharm. Aunque el jarabe de maíz de alta fructosa (JMAF) y las dextrinas atienden a mercados de nicho, se enfrentan a la competencia de los edulcorantes naturales, lo que refleja un cambio más amplio del consumidor hacia productos de etiqueta limpia.

Por Fuente: Dominio del Maíz con Alternativas Emergentes

En 2025, el maíz representa el 62,05% de la participación de mercado, respaldado por la posición de India como el 4.° mayor productor mundial por área y una sólida infraestructura de molienda húmeda concentrada en Gujarat, Punjab y Maharashtra. Los almidones a base de papa son el segmento de más rápido crecimiento, con una CAGR esperada del 8,41% hasta 2031. Este crecimiento está impulsado por sus superiores propiedades funcionales y el uso creciente en excipientes farmacéuticos y productos alimenticios especializados. Los almidones a base de trigo continúan mostrando una demanda constante en aplicaciones tradicionales, mientras que los almidones de tapioca atienden a necesidades industriales especializadas que requieren características de viscosidad específicas.

La diversificación de las fuentes de almidón pone de relieve los esfuerzos de los fabricantes por gestionar los riesgos y reducir la dependencia de materias primas únicas en medio de preocupaciones sobre la volatilidad de los precios. Por ejemplo, Anil Limited opera una de las mayores instalaciones de molienda húmeda de maíz de India, con una capacidad de 550 toneladas por día, lo que muestra las ventajas de escala en el procesamiento de maíz. Además, se están explorando fuentes alternativas como el almidón de mijo barnyard por su sostenibilidad y sus únicas propiedades fisicoquímicas, aunque su escalabilidad comercial sigue siendo limitada.

Por Forma: Dominio del Polvo con Crecimiento del Líquido

En 2025, la forma en polvo ostenta una participación de mercado dominante del 77,61%, lo que subraya una cadena de suministro bien establecida y la preferencia del cliente por su conveniencia y estabilidad de almacenamiento. Mientras tanto, el almidón líquido está emergiendo como el segmento de más rápido crecimiento, con una CAGR del 4,95% hasta 2031. Este aumento se atribuye en gran medida a las aplicaciones industriales que priorizan la conveniencia de uso directo, especialmente en la fabricación de papel y las operaciones de encolado textil. La forma líquida no solo agiliza la manipulación, sino que también aumenta la eficiencia del proceso en entornos industriales de alto volumen.

Las preferencias específicas por aplicación son evidentes: los fabricantes farmacéuticos se inclinan por las formas en polvo por su precisión en la dosificación y el riguroso control de calidad. En contraste, los fabricantes de papel están cambiando hacia sistemas líquidos, aprovechando los beneficios para sus necesidades de procesamiento continuo. Este giro hacia las formas líquidas es un testimonio de la creciente sofisticación y automatización en las industrias. Los sistemas de inyección directa, un sello distintivo de esta tendencia, prometen reducir los costos de mano de obra y mejorar la consistencia del proceso. Cabe destacar que, si bien la industria avanza hacia el líquido, las prácticas tradicionales persisten. Por ejemplo, los almidones naturales utilizados en el encolado textil, especialmente en el antiguo proceso de elaboración tradicional de saris, todavía dependen de formas en polvo mezcladas in situ para lograr la concentración perfecta.

Por Aplicación: Liderazgo de Alimentos y Bebidas con Crecimiento Farmacéutico

En 2025, las aplicaciones de alimentos y bebidas ostentan una participación de mercado dominante del 52,94%, lo que subraya el sólido crecimiento del sector de alimentos procesados de India, que está en camino de alcanzar USD 535.000 millones para 2025-26. Mientras tanto, el sector farmacéutico emerge como el segmento de más rápido crecimiento, con una CAGR del 8,62% hasta 2031. Este aumento se atribuye en gran medida a la posición de India como potencia mundial en la fabricación farmacéutica y a la tendencia creciente de incorporar excipientes a base de almidón en las formulaciones de fármacos. A medida que las preferencias de los consumidores se inclinan cada vez más hacia los ingredientes naturales, las aplicaciones de cuidado personal y cosméticos están experimentando un notable aumento. Por el contrario, el sector de alimentación animal se enfrenta a desafíos, especialmente la volatilidad de los precios del maíz, que tiene implicaciones significativas para la economía de la industria avícola.

Reflejando la creciente influencia de India en el ámbito mundial de la fabricación de fármacos, el crecimiento del segmento farmacéutico está respaldado por movimientos estratégicos, como la adquisición de Amishi Drugs & Chemicals por parte de Ingredion, que refuerza su cartera de excipientes. Las aplicaciones textiles continúan mostrando una demanda constante de agentes de encolado, aunque ahora se enfrentan a presiones competitivas de alternativas sintéticas. El renovado crecimiento en las aplicaciones de papel y corrugado está impulsado por la creciente demanda de embalaje para comercio electrónico y un cambio hacia la sostenibilidad. Este cambio favorece los adhesivos a base de almidón sobre sus homólogos sintéticos. Tal diversificación entre aplicaciones no solo mitiga la dependencia del mercado de un único sector, sino que también allana el camino para oportunidades de desarrollo de productos especializados.

Análisis Geográfico

El mercado indio de almidón y derivados del almidón exhibe fuertes patrones de concentración regional que reflejan las zonas de producción agrícola y los clústeres industriales. Los estados del norte de Punjab y Haryana lideran en la producción de almidón a base de trigo, aprovechando la proximidad a los suministros de granos y la infraestructura de molienda establecida. Gujarat y Maharashtra dominan la fabricación de almidón a base de maíz, con empresas como Anil Limited que operan instalaciones de molienda húmeda a gran escala que sirven tanto a los mercados nacionales como de exportación. Estos estados se benefician de la conectividad portuaria para las importaciones de materias primas y las exportaciones de productos terminados, creando ventajas logísticas que respaldan las posiciones de liderazgo en el mercado.

Los estados del sur de Karnataka, Andhra Pradesh y Tamil Nadu están emergiendo como centros de crecimiento significativos, impulsados por la expansión de los clústeres de fabricación farmacéutica y las industrias de procesamiento de alimentos. El centro biotecnológico de Karnataka en torno a Bangalore está impulsando la demanda de derivados especializados del almidón en aplicaciones farmacéuticas, mientras que la base agrícola de Andhra Pradesh respalda tanto el suministro de materias primas como la expansión de la capacidad de procesamiento. El enfoque de la región en aplicaciones de alto valor crea oportunidades para el desarrollo de productos premium y estrategias de fabricación orientadas a la exportación.

Los estados del este, incluidos Bengala Occidental y Odisha, representan oportunidades emergentes, particularmente en la producción de almidón a base de tapioca y las aplicaciones alimentarias tradicionales. Estas regiones se benefician de menores costos laborales e incentivos gubernamentales para el desarrollo industrial, aunque las limitaciones de infraestructura restringen la expansión de la fabricación a gran escala. La diversificación geográfica refleja la estructura federal de India, donde las políticas a nivel estatal influyen significativamente en los patrones de desarrollo industrial y crean ventajas competitivas regionales en aplicaciones específicas de almidón y productos derivados.

Panorama regulatorio

Los almidones de calidad alimentaria y los derivados del almidón en India se rigen principalmente por la Food Safety and Standards Authority of India (FSSAI) bajo las Food Safety and Standards (Food Products Standards and Food Additives) Regulations, 2011. Dentro de este marco, los productos de almidón utilizados en alimentos deben cumplir parámetros de calidad prescritos (incluidos límites para humedad y contaminantes). Los almidones modificados están permitidos como aditivos alimentarios cuando se alinean con la función tecnológica especificada y los límites de uso aplicables, lo que hace que la documentación, las pruebas y el etiquetado sean fundamentales para la comercialización en los usos finales de alimentos y bebidas.

La política comercial y fiscal añade una segunda capa de cumplimiento para los fabricantes que importan derivados especializados, ayudas de procesamiento o insumos industriales. En abril de 2026, el Ministry of Finance emitió la Notification No. 14/2026-Customs para revisar y racionalizar múltiples notificaciones de exención aduanera. A partir del 1 de mayo de 2026, la DGFT Notification No. 15/2026-27 realineó los cronogramas de RoDTEP con enmiendas a la Customs Tariff Act bajo la Finance Act, 2026, lo que llevó a las empresas a monitorear cambios en las líneas arancelarias que pueden alterar los costos desembarcados y las decisiones de abastecimiento.

Análisis de la cadena de valor

La cadena de valor comienza con la agregación de materias primas, dominada por el maíz y complementada por trigo y tapioca según la disponibilidad regional. Luego pasa a la molienda húmeda (remojo, molienda, separación) para producir almidón nativo y coproductos, seguido de pasos de conversión hacia derivados como la glucosa líquida y la maltodextrina. Los clústeres de procesamiento en estados como Maharashtra y Gujarat (molienda húmeda de maíz) y Tamil Nadu (procesamiento vinculado a la tapioca) ayudan a las empresas a abastecerse cerca de los sitios de producción y lograr eficiencias de escala. La demanda aguas abajo es impulsada por fabricantes de alimentos y bebidas, formuladores farmacéuticos que utilizan excipientes como las ciclodextrinas, y usuarios de papel y corrugado que consumen adhesivos a base de almidón.

Las capacidades intermedias y el cumplimiento normativo determinan los márgenes obtenidos. Los actores integrados más grandes pueden operar procesos de modificación y secado más consistentes, mientras que las unidades de molienda húmeda más pequeñas enfrentan limitaciones en modificaciones avanzadas y una mayor intensidad energética. Las operaciones de calidad alimentaria también requieren sistemas de calidad robustos, y donde se manejan múltiples tipos de almidón en un mismo sitio, las prácticas de segregación son importantes para prevenir la contaminación cruzada bajo las expectativas de la FSSAI. La distribución suele ser una combinación de suministro directo a grandes cuentas de FMCG, farmacéuticas y papel, y socios de canal que atienden a compradores regionales fragmentados. La estacionalidad de las materias primas y la volatilidad vinculada al monzón influyen en las estrategias de compra e inventario.

Panorama Competitivo

El mercado indio de almidón y derivados del almidón demuestra una concentración moderada, lo que indica una competencia equilibrada entre actores multinacionales establecidos y fabricantes nacionales especializados. Los líderes mundiales como Archer Daniels Midland, Cargill e Ingredion aprovechan la experiencia tecnológica y las cadenas de suministro integradas para atender aplicaciones de alto valor, mientras que los actores nacionales como Gulshan Polyols, Tirupati Starch y Sukhjit Starch mantienen posiciones competitivas a través del conocimiento del mercado regional y las ventajas de costo.

La intensidad competitiva ha aumentado a medida que las políticas de mezcla de etanol crean nuevos patrones de demanda, lo que obliga a los fabricantes de almidón tradicionales a adaptar las carteras de productos y las estrategias de cadena de suministro. Los patrones estratégicos revelan un cambio hacia la integración vertical y la especialización específica por aplicación, con empresas que invierten en capacidades de procesamiento intermedias para capturar márgenes más altos.

El contrato de suministro de etanol de Gulshan Polyols por 994 crore de rupias con las principales empresas comercializadoras de petróleo ejemplifica esta tendencia hacia relaciones directas con clientes industriales. La adopción de tecnología se centra en la optimización de procesos y la mejora de la calidad, con empresas que implementan protocolos de prueba avanzados para abordar las preocupaciones de contaminación por organismos modificados genéticamente y cumplir con los estándares de calidad de exportación. Existen oportunidades de espacio en blanco en las aplicaciones de bioplásticos y excipientes farmacéuticos, donde la experiencia técnica especializada crea barreras de entrada y respalda estrategias de precios premium.

Líderes de la Industria de Almidón y Derivados del Almidón de India

Archer Daniels Midland Company

Ingredion Incorporated

Gulshan Polyols Ltd

Tirupati Starch & Chemicals Ltd

Sukhjit Starch & Chemicals Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad visible es el cambio en curso desde el almidón nativo básico hacia derivados de mayor valor y sistemas específicos para aplicaciones, respaldado por incorporaciones de capacidad recientes orientadas a la glucosa líquida y la maltodextrina. En mayo de 2026, Regaal Resources puso en marcha una expansión en Kishanganj, Bihar, duplicando la capacidad de trituración de maíz a 1.650 TPD y añadiendo capacidad de glucosa líquida y maltodextrina en polvo. En marzo de 2026, Gujarat Ambuja Exports Limited inició la producción comercial en una planta de maltodextrina de 16.000 TPA en Hubli, Karnataka. Estos proyectos aumentan la disponibilidad doméstica de derivados clave utilizados en alimentos procesados, excipientes farmacéuticos y aplicaciones industriales, mientras también incrementan la competencia en torno a la calidad consistente, el servicio técnico al cliente y el suministro confiable.

Otra área de oportunidad es formalizar ofertas premium orientadas al cumplimiento normativo para aplicaciones de etiqueta limpia y sensibles, donde los compradores exigen especificaciones más estrictas y trazabilidad. La supervisión de la FSSAI sobre almidones y aditivos permitidos bajo la normativa de 2011, junto con especificaciones de calidad reconocidas referenciadas en el mercado (incluidos los estándares BIS para almidones nativos y modificados), respalda la diferenciación mediante pruebas validadas, segregación y garantía de no OGM cuando así lo requieren los clientes. A medida que los programas de mezcla de etanol y las tendencias de sustitución de envases continúan reconfigurando la asignación de maíz y el consumo de almidón industrial, los modelos de compra, la cobertura de riesgos y la flexibilidad multi-materia prima se convierten en palancas prácticas para los fabricantes que buscan proteger márgenes mientras expanden sus carteras de derivados.

Desarrollos recientes del sector

- Julio de 2026: Sukhjit Starch and Chemicals Limited declaró que está priorizando la expansión de productos terminados con mayor valor agregado, con un producto final pendiente de puesta en marcha previsto para completarse antes de fin del ejercicio fiscal. El énfasis señala una estrategia de mezcla de productos orientada a captar mejores realizaciones frente al almidón nativo básico y a fortalecer la fidelización de clientes en aplicaciones industriales y alimentarias aguas abajo.

- Marzo de 2025: Cargill inauguró una nueva planta de molienda de maíz en Gwalior en colaboración con Satvik Agro Processors para suministrar insumos para la fabricación de derivados de almidón. La capacidad de molienda adicional refuerza el abastecimiento local y mejora el acceso a materias primas de derivados para sectores de uso final como el procesamiento de alimentos y los adhesivos para envases de papel.

- Diciembre de 2024: Ingredion presentó Novation Indulge 2940, un almidón de maíz nativo funcional, de etiqueta limpia y no OGM, ampliando su cartera de texturizantes para lácteos, alternativas lácteas y postres. El lanzamiento refuerza el cambio en India hacia herramientas de formulación de etiqueta más limpia que aun así ofrecen estabilidad en el procesamiento y la textura deseada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre el valor del almidón y los derivados del almidón consumidos y vendidos en India en usos alimentarios e industriales, incluyendo almidón nativo, almidón modificado y las principales familias de derivados vendidos como ingredientes o insumos de procesamiento.

Exclusiones de alcance: excluimos el valor de los productos terminados aguas abajo (por ejemplo, alimentos envasados, productos de papel y textiles) y contabilizamos únicamente el valor del ingrediente de almidón y derivados.

Descripción general de la segmentación

- Por Tipo

- Almidón Nativo

- Almidón Modificado

- Derivados del Almidón

- Jarabes de Glucosa

- Jarabe de Maíz de Alta Fructosa (JMAF)

- Maltodextrina

- Dextrinas

- Otros

- Por Fuente

- Maíz

- Trigo

- Tapioca

- Otros

- Por Forma

- Polvo

- Líquido

- Por Aplicación

- Alimentos y Bebidas

- Farmacéutico

- Cuidado Personal y Cosméticos

- Alimentación Animal

- Textil

- Papel y Corrugado

- Otros

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando las señales de demanda de India para insumos de almidón y derivados, y luego construyendo una lista depurada de usos finales donde estos materiales se consumen habitualmente. Fuentes públicas como el Ministry of Statistics and Programme Implementation (series de producción industrial), el Department of Food and Public Distribution y otras estadísticas agrícolas sobre maíz y tapioca, y la Directorate General of Commercial Intelligence and Statistics para tendencias de importación y exportación, ayudan a anclar el contexto de oferta y comercio.

También revisamos normativas y señales de política que pueden desplazar volúmenes o precios, utilizando fuentes como la Food Safety and Standards Authority of India, el Bureau of Indian Standards, y actualizaciones sobre mezcla de etanol de organismos gubernamentales pertinentes, antes de incorporar informes anuales de empresas, presentaciones a inversores y cobertura de prensa reconocida. Se consultan bases de datos de patentes para entender hacia dónde se dirige la innovación en almidón modificado y derivados, y se utiliza selectivamente una suscripción de pago para datos financieros y noticias de empresas con el fin de validar las mezclas de ingresos y los anuncios de capacidad. Estas fuentes documentales son solo ilustrativas, y se utilizan referencias públicas adicionales durante la recopilación y verificación cruzada de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo construido a partir de datos públicos, especialmente los precios realizados, la mezcla de clientes y la rapidez con que ocurre la sustitución entre productos a base de maíz, tapioca y trigo. Hablamos con productores, distribuidores y grandes usuarios finales en procesamiento de alimentos, farmacéutica, papel y corrugado, textiles, alimentación animal y cuidado personal, de modo que los supuestos se verifican tanto desde el lado de la oferta como de la demanda.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 14% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 22% | Gerentes: 47% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye principalmente mediante un enfoque descendente, en el que la demanda de almidón y derivados en India se reconstruye a partir de indicadores de producción de uso final e intensidad de ingredientes, y luego se traduce en valor utilizando rangos de precios observados. Para cada área de uso principal, vinculamos los volúmenes con impulsores prácticos como el crecimiento de la producción de alimentos procesados, las tendencias de producción de papel y corrugado, la actividad de procesamiento textil, las señales de uso de excipientes farmacéuticos y el ritmo de la mezcla de etanol que puede atraer más maíz hacia grupos de demanda adyacentes.

Una vez definido el conjunto de demanda, los resultados se corroboran con aproximaciones ascendentes selectivas, como la consolidación de una muestra de ingresos de productores y distribuidores, la verificación de discusiones sobre capacidad y utilización a partir de declaraciones públicas, y el uso de verificaciones de canal para validar el movimiento típico del ASP entre almidón nativo y modificado. Cuando la visibilidad directa es limitada, por ejemplo en unidades de molienda húmeda más pequeñas y comercio fragmentado, cubrimos las brechas mediante supuestos de penetración conservadores que se validan durante las llamadas y luego se verifican nuevamente frente a los flujos comerciales.

Para el pronóstico, generalmente utilizamos análisis de escenarios respaldados por verificaciones de regresión simples que conectan el crecimiento del consumo de almidón con un pequeño conjunto de impulsores, como la expansión de alimentos envasados, la producción industrial y la dirección de los precios de los cultivos insumo. Los supuestos sobre la sustitución entre fuentes, y la prima por el almidón modificado y los derivados, se actualizan según lo que describen los entrevistados en las renovaciones de contratos y las compras al contado.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas que comparan los totales finales con señales de mercado independientes, incluyendo la dirección del comercio, las incorporaciones de capacidad y si los valores por tonelada implícitos siguen siendo realistas para la mezcla de productos. Si alguna parte del modelo muestra saltos inusuales, revisamos nuevamente las series de impulsores, reexaminamos los factores de conversión y volvemos a contactar a los encuestados seleccionados para confirmar si hubo un cambio real en la demanda.

Antes de la aprobación final, otro analista revisa los supuestos y cálculos para que la lógica de entrada y las matemáticas se mantengan consistentes entre aplicaciones y tipos de producto. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios de política que afectan al etanol, cambios pronunciados en los precios de los cultivos o expansiones de capacidad significativas. Justo antes de la entrega, se completa una última pasada de actualización para que los clientes reciban la visión más reciente vinculada a la misma estructura de modelo repetible.

El tamaño del mercado indio de almidón y derivados del almidón de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados pueden variar bastante en este espacio porque la línea de alcance es fácil de desplazar, especialmente entre el almidón nativo, el almidón modificado y las cadenas de derivados como los jarabes de glucosa y los insumos especializados. También surgen diferencias cuando un estudio contabiliza solo aplicaciones industriales, mientras que otro añade una demanda más amplia de ingredientes alimentarios o incluye el valor de edulcorantes adyacentes.

Al monitorear los impulsores de demanda a nivel de aplicación y actualizar cada año los supuestos de mezcla de productos y precios realizados, Mordor Intelligence mantiene el total de almidón y derivados del almidón en India alineado con el consumo a nivel de ingrediente en alimentos, farmacéutica, papel, textil, alimentación animal y cuidado personal, en lugar de permitir que el valor de los productos terminados aguas abajo infle la cifra.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,45 mil millones de USD (2025) | |

| Editorial de Mercado A | 3,00 mil millones de USD (2024) | Utiliza un año base diferente y parece aplicar supuestos de crecimiento más amplios en el período 2026-2032, lo que puede desplazar la transición implícita 2025-2026 y la mezcla de precios a corto plazo para el almidón modificado y los derivados. |

| Casa de Investigación Sectorial B | 6,60 mil millones de USD (2024) | Probablemente incluye una cadena de valor más amplia que puede incorporar edulcorantes, jarabes u otras categorías de ingredientes adyacentes, lo que eleva el total más allá del almidón y los derivados del almidón contabilizados a nivel de ingrediente. |

Al observar la dispersión, las mayores brechas provienen principalmente de las decisiones de delimitación, es decir, qué se contabiliza como derivado del almidón frente a una categoría de ingrediente adyacente, y de cómo se maneja el precio del año base. Nuestro enfoque sigue siendo repetible porque cada bloque de demanda está vinculado a un indicador de uso final visible y a una lógica de precios práctica que puede verificarse y actualizarse a medida que cambian las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del sector de almidón y derivados de India?

El tamaño del mercado de almidón y derivados del almidón de India se sitúa en USD 3.700 millones en 2026.

¿A qué velocidad se espera que crezca la demanda hasta 2031?

Se prevé que los ingresos aumenten a una CAGR del 7,25%, alcanzando USD 5.250 millones en 2031.

¿Qué tipo de producto se está expandiendo más rápidamente?

Los almidones modificados muestran el mayor impulso, avanzando a una CAGR del 7,90% gracias a las tendencias de etiqueta limpia y funcionalidad.

¿Por qué los precios del maíz son críticos para los procesadores de almidón?

El maíz representa aproximadamente dos tercios del costo de conversión; la desviación hacia el etanol reduce el suministro, lo que repercute directamente en los márgenes.

Última actualización de la página el: