Tamaño y Participación del Mercado de Polvo Nanocerámico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polvo Nanocerámico por Mordor Intelligence

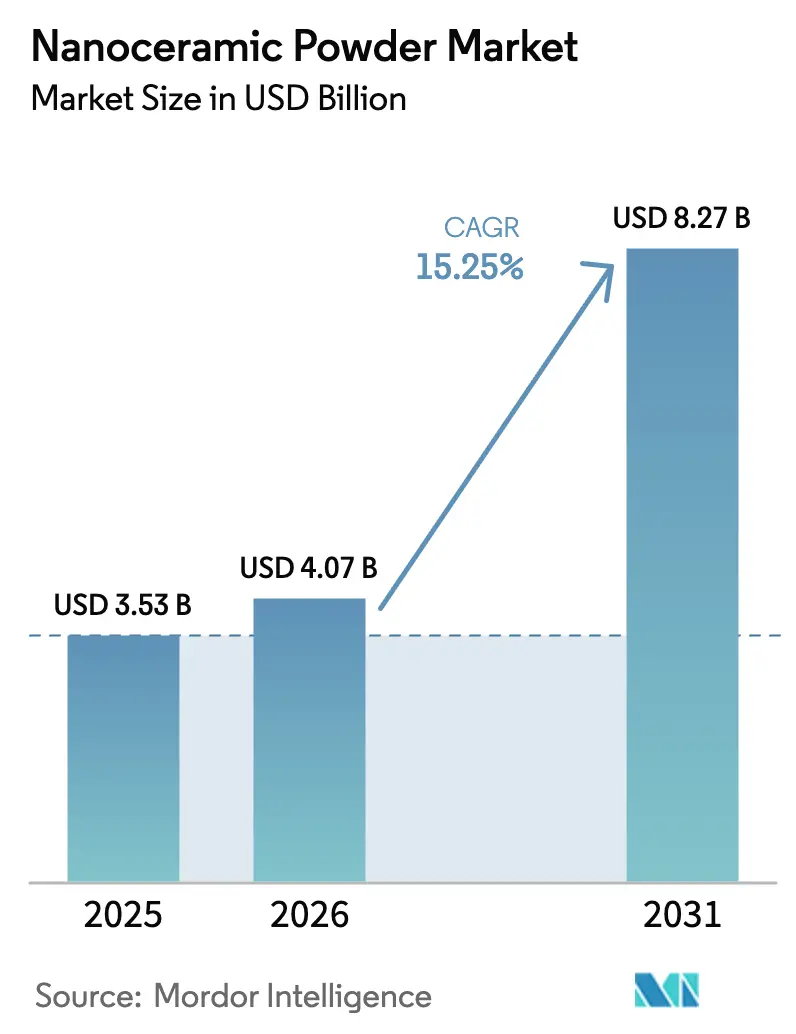

Se proyecta que el tamaño del Mercado de Polvo Nanocerámico sea de USD 3,53 mil millones en 2025, USD 4,07 mil millones en 2026, y alcance USD 8,27 mil millones en 2031, creciendo a una CAGR del 15,25% de 2026 a 2031. El impulso se está desplazando más allá de la electrónica clásica hacia plataformas de defensa, médicas y de baterías. Los programas hipersónicos patrocinados por el Estado, el giro hacia las baterías de estado sólido y los estrictos objetivos de eficiencia en semiconductores de potencia están orientando las especificaciones técnicas hacia polvos de ultra alta temperatura y resistentes a la corrosión. Los grados de carburo se están acelerando impulsados por la demanda de sustratos de carburo de silicio para inversores de vehículos eléctricos de 800 voltios, mientras que las formulaciones de óxido mantienen su escala en condensadores, implantes y restauraciones dentales. Asia-Pacífico sostiene tanto el liderazgo en volumen como las adiciones incrementales de capacidad, mientras que América del Norte impone precios premium bajo las cláusulas de defensa de Compra Americana. La integración vertical, la seguridad de precursores y la diversificación de tierras raras definen los planes competitivos en 2026.

Conclusiones Clave del Informe

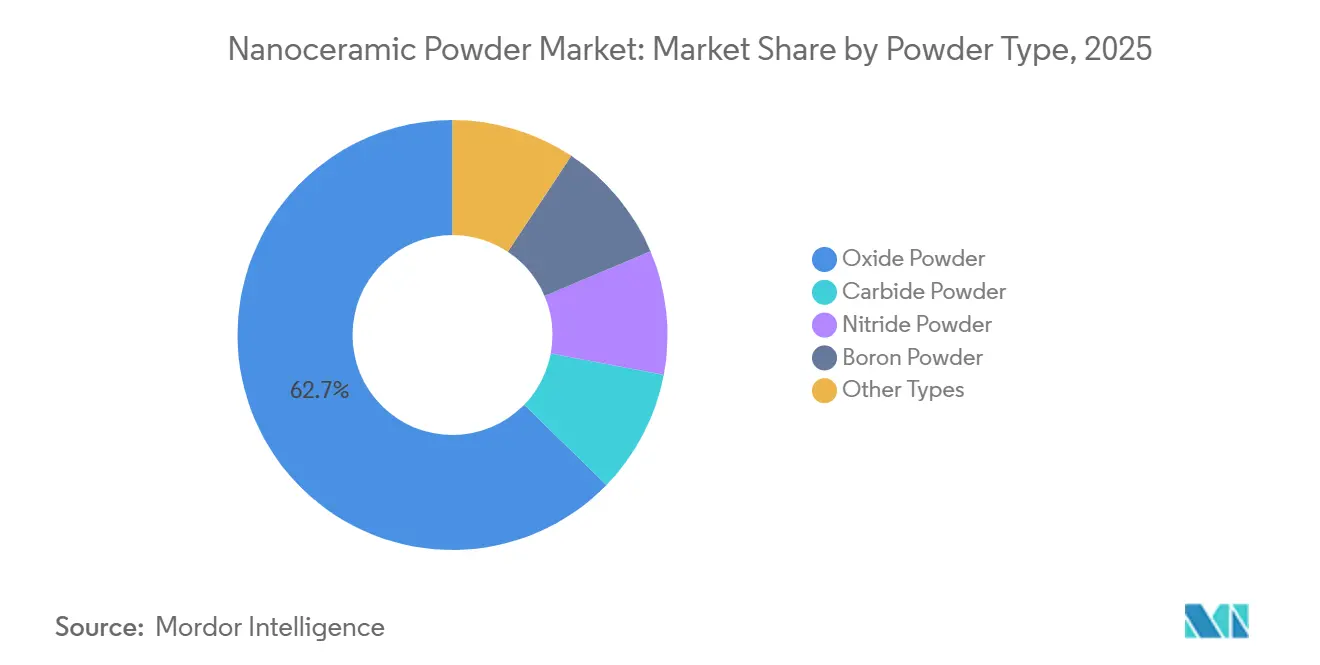

- Por tipo de polvo, los grados de óxido retuvieron la mayor participación de ingresos del 62,72% en 2025, pero los grados de carburo representan la trayectoria más rápida con una CAGR del 17,07% hasta 2031.

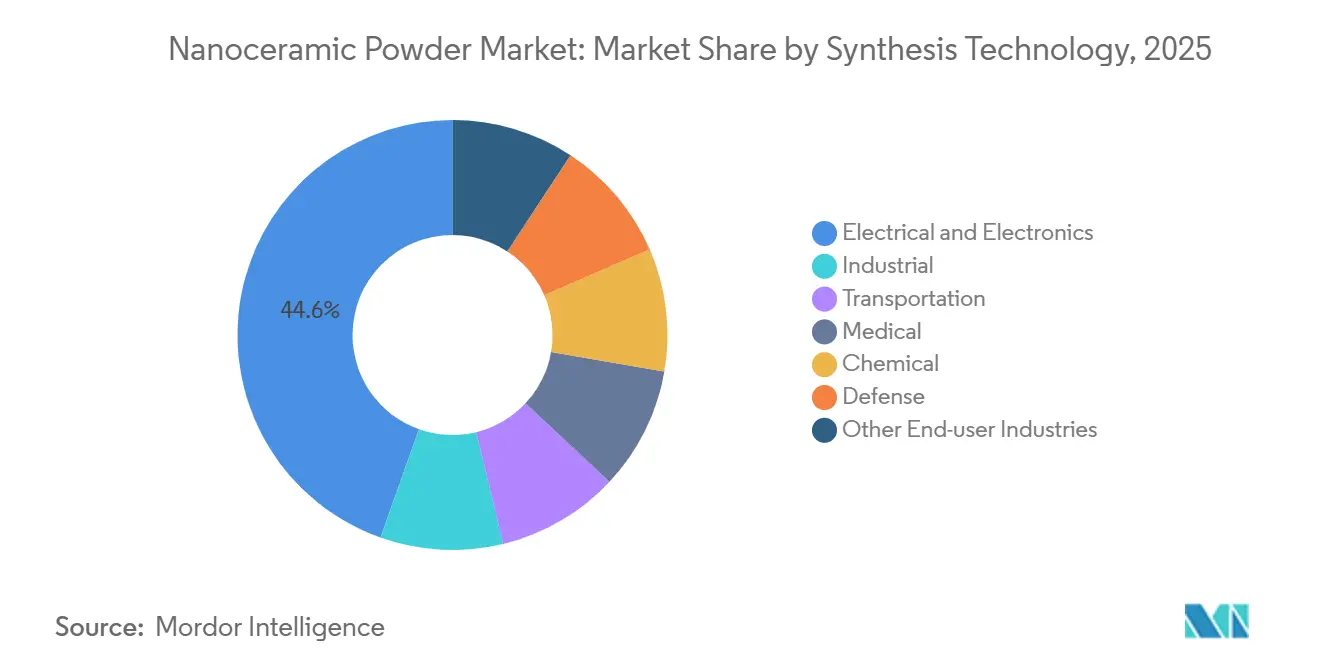

- Por tecnología de síntesis, el sector eléctrico y electrónico representó el 44,56% de la demanda de 2025, mientras que las aplicaciones médicas se acelerarán a una CAGR del 19,31% hasta 2031.

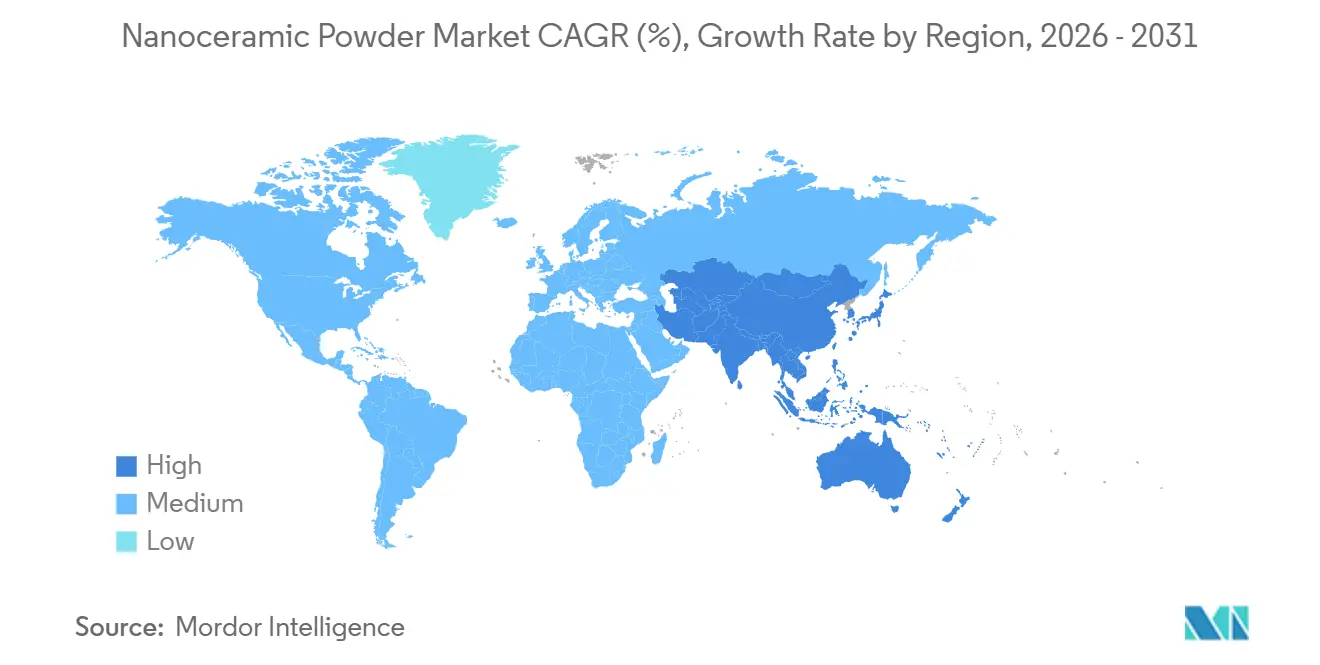

- Por geografía, Asia-Pacífico contribuyó con el 50,73% de los ingresos globales en 2025 y continúa liderando con una CAGR del 16,06% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Polvo Nanocerámico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso Generalizado en la Industria Electrónica | +3.8% | Global, con concentración en Asia-Pacífico (China, Corea del Sur, Taiwán) y extensión a los centros de semiconductores de América del Norte | Mediano plazo (2-4 años) |

| Demanda del Sector Sanitario | +2.9% | América del Norte y Europa lideran las aprobaciones regulatorias; Asia-Pacífico emergente en cerámica dental | Largo plazo (≥ 4 años) |

| Adopción Creciente de Recubrimientos Cerámicos de Alto Rendimiento | +2.6% | Aeroespacial y defensa en América del Norte; automoción en Europa; maquinaria industrial en Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidad de Polvos de Alta Temperatura y Resistentes a la Corrosión en Armas Hipersónicas | +3.2% | Programas de defensa de Estados Unidos, China y Rusia; extensión comercial limitada | Largo plazo (≥ 4 años) |

| Integración de Puntos Cuánticos y Baterías de Estado Sólido | +2.4% | Centros globales de investigación y desarrollo; comercialización temprana en Japón, Corea del Sur y Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Uso Generalizado en la Industria Electrónica

Las hojas de ruta de miniaturización han llevado los objetivos de espesor de capa dieléctrica por debajo de 5 µm en los nodos de lógica y memoria. Alcanzar este umbral depende ahora del uso de dispersiones de alúmina y nitruro de aluminio de menos de 100 nm. Samsung, con visión de futuro, ha destinado inversiones significativas en su plan de capital posterior a 2025 para líneas de empaquetado. Estas líneas están equipadas con óptica de clasificación de partículas, diseñada para rechazar aglomerados que superen los 120 nm[1]Samsung Electronics, "Inversión en Empaquetado Avanzado," news.samsung.com. TSMC, en su proceso de 2 nm, está recurriendo a precursores de deposición de capas atómicas de óxido de aluminio. Con tolerancias estrictas, TSMC busca reducir la densidad de defectos aleatorios, garantizando que los rendimientos de la entrega de energía por la parte posterior se mantengan elevados. El módulo RF360 de Qualcomm está en busca de filtros sintonizables de titanato de bario, exigiendo constantes dieléctricas superiores a 2.000. Este requisito está obligando a los proveedores de relleno a garantizar distribuciones de tamaño de partícula estrechas, especialmente para las bandas de onda milimétrica de 5G. En respuesta, los proveedores de Asia-Pacífico han adoptado la metrología de difracción láser, alineándose con los estándares de trazabilidad IEC 60384. Este movimiento consolida aún más la ventaja de los actores establecidos con una sólida trayectoria en control de procesos.

Demanda del Sector Sanitario

Los segmentos ortopédico y dental favorecen cada vez más las cabezas femorales y coronas de alúmina tenacificada con circonia sobre las aleaciones tradicionales de cobalto-cromo. En 2025, Zimmer Biomet reveló que los cojinetes cerámica sobre cerámica ya habían asegurado una participación significativa en los procedimientos de reemplazo de cadera en Europa, con tasas de desgaste inferiores a 0,05 mm anuales. Straumann, tras obtener la autorización FDA 510(k), introdujo restauraciones de circonia en una sola visita que reducen significativamente el tiempo en el sillón, allanando el camino para una adopción más amplia en centros ambulatorios. Un ensayo revisado por pares en 2025 destacó que los nanopolvos de hidroxiapatita en bloques de injerto óseo aceleraron las velocidades de osteointegración en comparación con los controles de beta-TCP. Mientras tanto, la norma ISO 13356 exige purezas de polvo superiores al 99,9% y restringe los metales pesados a menos de 10 ppm, lo que lleva a los molinos más pequeños a forjar asociaciones de procesamiento por encargo con conglomerados más grandes e integrados verticalmente.

Adopción Creciente de Recubrimientos Cerámicos de Alto Rendimiento

Los fabricantes de equipos originales de motores a reacción están elevando las temperaturas de entrada a la turbina por encima de 1.400 °C, buscando una mayor eficiencia térmica. Este cambio acelera la adopción de recubrimientos de circonia estabilizada con itria a nanoescala. Los álabes GE9X de GE Aviation han reducido el consumo de aire de enfriamiento, lo que resulta en un aumento del consumo específico de combustible en comparación con las líneas de base de superaleaciones de níquel[2]GE Aviation, "Documento sobre Álabes Compuestos GE9X," geaviation.com . Volkswagen logró una reducción de la fricción en las cajas de cambio de vehículos eléctricos al sustituir las camisas de acero por recubrimientos de nitruro de silicio, lo que se traduce en una mejora de la autonomía en los ciclos EPA. El Departamento de Energía de Estados Unidos respalda proyectos piloto de proyección por plasma con el objetivo de aumentar la eficiencia en turbinas industriales, con un potencial de ahorro energético significativo anualmente. Como resultado, los fabricantes de equipos originales industriales están incorporando ahora parámetros de referencia en los contratos de compra, especificando densidades de compactación superiores a 1,2 g cm⁻³ y suspensiones libres de aglomerados estables durante más de 72 horas.

Necesidad de Polvos de Alta Temperatura y Resistentes a la Corrosión en Armas Hipersónicas

Los vuelos a Mach 5 requieren cerámicas capaces de soportar flujos de calor extremos. La Fuerza Aérea de Estados Unidos ha asignado financiación significativa en su presupuesto del año fiscal 2025 para la investigación de carburo de boro y hafnio, con el objetivo específico de los bordes de ataque del AGM-183A. Mientras tanto, la Academia de Tecnología de Propulsión Sólida Aeroespacial de China ha validado nanocompuestos de diboruro de circonio, capaces de soportar altas temperaturas, lo que los hace adecuados para los revestimientos de la cámara de combustión del DF-17. Lockheed Martin ha obtenido una patente para recubrimientos de carburo de silicio de densidad gradiente, diseñados para mitigar el agrietamiento por choque térmico durante maniobras intensas. Además, la norma ASTM C1793 ha exigido pruebas de resistencia a la oxidación a temperaturas elevadas, lo que ha llevado a estándares más estrictos de pureza de polvo en toda la cadena de suministro de defensa.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Procesamiento | -2.1% | Global, con presión aguda en los segmentos industriales y químicos sensibles al precio | Corto plazo (≤ 2 años) |

| Cumplimiento de Normativas Ambientales y de Salud | -1.4% | Europa (REACH), América del Norte (EPA, OSHA), Asia-Pacífico (normas emergentes en China, Japón) | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro de Precursores de Tierras Raras | -1.8% | Cadenas de suministro globales; los fabricantes occidentales más expuestos a las restricciones de exportación de China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Procesamiento

Los costos de producción de las nanocerámica se disparan significativamente por encima de sus homólogos a escala de micras, principalmente debido a métodos como sol-gel, hidrotermal y condensación en fase gaseosa. Los polvos de carburo de silicio, procesados en reactores de deposición química de vapor, consumen una energía sustancial, lo que genera facturas de electricidad que dependen de las tarifas vigentes. Los proveedores de equipos revelaron en 2025 que los molinos de bolas de alta energía incurren en costos notables de reemplazo anual de medios de molienda, en función de los niveles de producción. Los tratamientos con silano, esenciales para la dispersión en polímeros, añaden un costo adicional a través de las etapas de funcionalización superficial. Si bien la Agencia Internacional de Energía sugiere que la electrificación de los hornos de calcinación podría reducir los costos unitarios, el período de recuperación de la inversión se extiende más allá de varios años si los precios del carbono se mantienen por debajo de ciertos umbrales.

Cumplimiento de Normativas Ambientales y de Salud

La Agencia Europea de Sustancias y Mezclas Químicas endureció los plazos de cumplimiento al reducir los límites de exposición al nanopolvo de dióxido de titanio a 0,3 mg m⁻³, una reducción significativa respecto al límite de 10 mg m⁻³ establecido para los polvos de micras. En 2025, la OSHA impuso multas a tres molinos de nanocerámica por contención inadecuada del polvo. Esta supervisión requirió costosas reformas en cada línea de producción. El cumplimiento de los protocolos de toxicología ISO/TS 12901-2 exige una fase de pruebas previas a la comercialización de 12 a 18 meses. En un movimiento hacia la transparencia, el Ministerio de Salud, Trabajo y Bienestar de Japón exigió en 2024 que los nanomateriales deben estar etiquetados, requiriendo específicamente la divulgación de las distribuciones de tamaño de partícula en las Hojas de Datos de Seguridad (HDS).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Polvo: Las Variantes de Carburo Ganan Terreno por la Demanda de Semiconductores

Los polvos de carburo, en particular el carburo de silicio, están ganando cuota a los óxidos a pesar de que los grados de óxido acaparan el 62,72% del mercado de polvo nanocerámico en 2025. Los nanopolvos de carburo de silicio son ahora parte integral de los chips de banda ancha, que pueden soportar temperaturas de unión de 200 °C. Este avance permite a los inversores de vehículos eléctricos eliminar el voluminoso hardware de refrigeración, lo que resulta en una reducción significativa de masa. En el ámbito del estampado automotriz, los insertos de nano-grano de carburo de tungsteno aumentan la vida útil de las herramientas durante los cortes de acero endurecido, mejorando el tiempo de actividad de las máquinas. Se proyecta que el tamaño del mercado de polvo nanocerámico para los grados de carburo crezca a una CAGR del 17,07% hasta 2031. Esto se debe en gran medida a su demanda continua en condensadores, implantes y aplicaciones de pulido. Los nitruros, en particular los sustratos de nitruro de aluminio, están creando nichos en la gestión térmica, con una conductividad destacable para paquetes de LED. Mientras tanto, los polvos a base de boro encuentran su lugar en los sectores de defensa y nuclear, donde sus capacidades de absorción de neutrones superan las consideraciones de costo. En el sector aeroespacial, los ensayos de fabricación aditiva están evaluando esferas de diboruro de titanio y carburo de hafnio, con el objetivo de alcanzar umbrales de oxidación superiores a 1.600 °C, en línea con los estándares ASTM F3303.

Los proveedores de óxidos están reforzando su posición en el mercado mediante capacidades ampliadas y un profundo conocimiento de los marcos regulatorios. La alúmina sigue siendo la opción preferida para los condensadores cerámicos multicapa, mientras que la tenacidad inherente y la biocompatibilidad de la circonia están ganando mayor presencia en ortopedia. Sin embargo, los equipos de adquisición son cautelosos ante la sensibilidad al precio asociada a los óxidos, especialmente dada la volatilidad geopolítica en torno a los estabilizadores de tierras raras como la itria. En respuesta, los productores están innovando con lotes optimizados en dopantes, logrando reducir las cargas de itria mientras garantizan que la estabilidad de fase se mantenga intacta. Este cambio en la dinámica de valor, que favorece los polvos de carburo y nitruro, pone de relieve una divergencia en el mercado: mientras que las líneas de óxido de alto volumen priorizan la eficiencia de costos, las líneas de carburo se centran en los márgenes, enfatizando el control preciso del tamaño de partícula crucial para las aplicaciones de semiconductores e hipersónicas.

Por Tecnología de Síntesis: El Sector Médico Supera a la Electrónica

La electrónica consumió el 44,56% de los envíos de 2025, impulsada por las sólidas ventas de condensadores cerámicos multicapa. Sin embargo, los dispositivos ortopédicos, dentales e implantables impulsan la demanda médica a una CAGR del 19,31%, estableciendo la mayor aceleración entre los usuarios finales. Se proyecta que el mercado de polvo nanocerámico en aplicaciones médicas crezca sustancialmente para 2031, impulsado por los avales regulatorios de la alúmina tenacificada con circonia bajo la norma ISO 13356. A medida que aumentan los volúmenes de jaulas vertebrales polímero-cerámica y pilares dentales, los proveedores que alcanzan estándares de pureza más elevados mediante prensado isostático en caliente y análisis de metales traza están cosechando los beneficios.

Los sectores industriales, desde herramientas de corte hasta revestimientos refractarios, representan una participación significativa pero siguen siendo sensibles a las fluctuaciones globales del PMI. El sector del transporte está adoptando piezas de nitruro de silicio para turbomaquinaria y frenos de carbono-cerámica, con Brembo reportando una notable adopción en acabados premium para 2025. En el sector químico, el enfoque está en los soportes de catalizadores, donde los nanopolvos de alúmina presentan impresionantes áreas superficiales superiores a 200 metros cuadrados por gramo. El sector de defensa, aunque de nicho, resulta lucrativo, destacado por las baldosas de carburo de boro que cumplen con los estándares de blindaje IHPS. Además, se proyecta que los sectores emergentes como las celdas de combustible y el tratamiento fotocatalítico del agua consuman volúmenes sustanciales anualmente para 2030.

Análisis Geográfico

Asia-Pacífico representó el 50,73% de los ingresos de 2025 y mantiene la perspectiva de CAGR más rápida del 16,06%. La iniciativa sucesora de China al plan «Fabricado en China 2025» ha asignado una cantidad sustancial en subsidios, con el objetivo de alcanzar un alto contenido nacional en polvos de grado electrónico para 2028. La NEDO de Japón respalda 14 consorcios, centrados en alúmina de menos de 50 nm para resonadores de 6G. Corea del Sur, con exportaciones significativas en condensadores cerámicos, cuenta con numerosas líneas de alta demanda de polvo en Busan y Sejong. El plan PLI de India ha invertido en proyectos piloto de electrolito LLZO en Jamnagar. Mientras tanto, Vietnam y Tailandia han experimentado un notable aumento en la inversión extranjera directa para parques de ensamblaje cerámico, mejorando la resiliencia de la cadena de suministro regional.

América del Norte, con una participación de mercado significativa, se ve reforzada por iniciativas de defensa y la Ley CHIPS, que ofrece incentivos sustanciales. Estos incentivos exigen alúmina de alta pureza de origen estadounidense para las nuevas fábricas en Ohio y Arizona. Si bien el crédito fiscal de Canadá para las refinerías de tierras raras aún no ha alcanzado hitos de puesta en marcha, México se benefició de las reglas del T-MEC, exportando piezas de motor con recubrimiento cerámico a Estados Unidos en 2025.

Europa, que capta una porción notable de los ingresos, ve el impulso automotriz de Alemania, la integración de secciones calientes de materiales compuestos de matriz cerámica por parte de Safran en Francia, y la inversión del Reino Unido en baldosas para reactores de fusión. América del Sur y Oriente Medio y África, que en conjunto representan una participación menor, se destacan por las pruebas de fluidos de perforación con nanopartículas de alúmina de Petrobras en Brasil y la adquisición de receptores solares térmicos con recubrimiento cerámico por parte del proyecto NEOM de Arabia Saudita.

Panorama Competitivo

El mercado global de polvo nanocerámico está moderadamente fragmentado. Las nuevas empresas derivadas de universidades aprovechan la pirólisis por proyección de llama para reducir la intensidad energética, prometiendo volúmenes comerciales para 2028. Las especificaciones de materiales continúan endureciéndose, exigiendo desviaciones estándar del tamaño de partícula inferiores a 10 nm y densidades de compactación superiores a 1,2 g cm⁻³. Los compradores ahora incluyen el cumplimiento de ISO 17034 e ISO 13320 como cláusulas no negociables en las solicitudes de cotización. Los actores establecidos, por tanto, persiguen la integración hacia atrás en la separación de tierras raras y el acoplamiento con silano para asegurar el control de costos y pureza. Las alianzas estratégicas —como la empresa conjunta de Sumitomo Chemical en 2025 con un proveedor de primer nivel aeroespacial para co-localizar líneas de alimentación de proyección por plasma— subrayan el cambio de tonelaje de productos básicos hacia formulaciones específicas para cada aplicación.

Líderes de la Industria de Polvo Nanocerámico

Tosoh Corporation

Saint-Gobain

Nanophase Technologies Corporation

Innovnano-Materiais Avançados SA

Cerion LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: American Elements amplió sus líneas de galio, germanio y antimonio para satisfacer la creciente demanda de nanopartículas en módulos de fotónica y potencia.

- Julio de 2024: Cerion Nanomaterials colaboró con la NASA en nanopartículas de cloruro de plata para aplicaciones en el espacio profundo, con el objetivo de alcanzar producción a escala en 2025.

Alcance del Informe Global del Mercado de Polvo Nanocerámico

El polvo nanocerámico es una nanopartícula compuesta de cerámica, generalmente clasificada como sólidos inorgánicos, resistentes al calor y no metálicos, fabricados a partir de compuestos metálicos y no metálicos. Estos sólidos inorgánicos comprenden óxidos, cerámicas, carbonatos y carburos.

El mercado de polvo nanocerámico está segmentado por tipo de polvo, tecnología de síntesis y geografía. Por tipo, el mercado se segmenta en polvo de óxido, polvo de carburo, polvo de nitruro, polvo de boro y otros tipos. Por tecnología de síntesis, el mercado se segmenta en eléctrico y electrónico, industrial, transporte, médico, químico, defensa y otras industrias de usuarios finales. El informe también cubre el tamaño del mercado y los pronósticos en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (USD).

| Polvo de Óxido |

| Polvo de Carburo |

| Polvo de Nitruro |

| Polvo de Boro |

| Otros Tipos |

| Eléctrico y Electrónico |

| Industrial |

| Transporte |

| Médico |

| Químico |

| Defensa |

| Otras Industrias de Usuarios Finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Polvo | Polvo de Óxido | |

| Polvo de Carburo | ||

| Polvo de Nitruro | ||

| Polvo de Boro | ||

| Otros Tipos | ||

| Por Tecnología de Síntesis | Eléctrico y Electrónico | |

| Industrial | ||

| Transporte | ||

| Médico | ||

| Químico | ||

| Defensa | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de polvo nanocerámico en 2031?

Se proyecta que el mercado alcance USD 8,27 mil millones para 2031 desde USD 4,07 mil millones en 2026, registrando una CAGR del 15,25%.

¿Qué categoría de polvo crecerá más rápido hasta 2031?

Se espera que los polvos de carburo, liderados por el carburo de silicio, se expandan a una CAGR del 17,07%.

¿Por qué se está acelerando la demanda médica de nanocerámica?

Las aprobaciones regulatorias para implantes a base de circonia y la reducción del 40% en el tiempo en el sillón para coronas dentales están impulsando una CAGR del 19,31% en el consumo médico.

¿Qué región contribuye con la mayor participación de ingresos?

Asia-Pacífico aportó el 50,73% de los ingresos globales en 2025 y está en camino de seguir siendo el mayor contribuyente.

¿Cómo están influyendo los programas de defensa en las especificaciones de polvo?

Los proyectos hipersónicos requieren nanopolvos de carburo de boro y hafnio que resistan temperaturas superiores a 2.000 °C, orientando las adquisiciones hacia cerámicas de ultra alta temperatura.

¿Cuál es el principal riesgo en la cadena de suministro que enfrentan los productores occidentales?

La dependencia de las exportaciones chinas de óxidos de itrio y cerio expone a los fabricantes a retrasos en licencias y picos de precios.

Última actualización de la página el: