Tamaño y Participación del Mercado de Cerámicas Transparentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cerámicas Transparentes por Mordor Intelligence

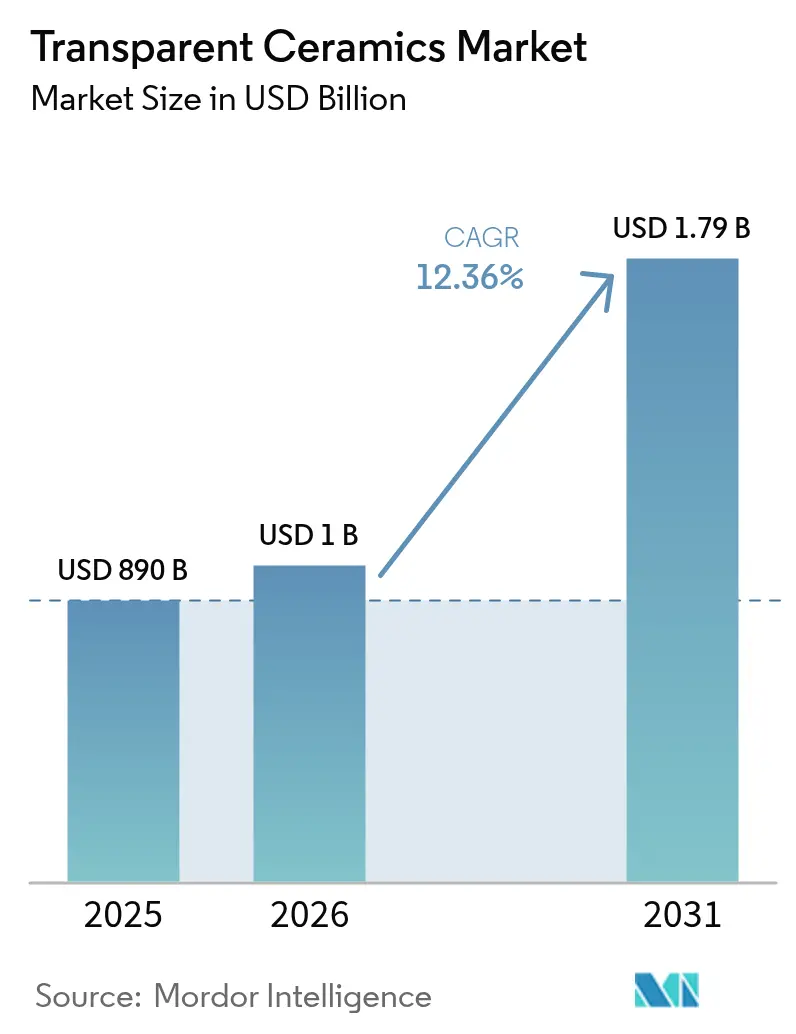

El tamaño del Mercado de Cerámicas Transparentes fue valorado en USD 890 millones en 2025 y se estima que crecerá desde USD 1 mil millones en 2026 hasta alcanzar USD 1,79 mil millones en 2031, a una CAGR del 12,36% durante el período de pronóstico (2026-2031). La demanda de óptica láser de grado de fusión, domos para vehículos hipersónicos y componentes optoelectrónicos de próxima generación continúa redefiniendo los parámetros de rendimiento, impulsando la inversión en tecnologías de fabricación que reducen las tasas de defectos y amplían la capacidad de producción. Asia Pacífico, respaldada por el desarrollo de los sectores de semiconductores y aeroespacial en China y Japón, aporta el mayor bloque de ingresos y registra simultáneamente el crecimiento regional más rápido, reflejando economías de escala y una política industrial coordinada. Las cerámicas de estructura cristalina dominan los envíos actuales, especialmente en óptica militar, aunque las variantes de vitrocerámica con ventaja de costos están ganando terreno a medida que las marcas de electrónica de consumo apuestan por cubiertas resistentes a los arañazos y de alta claridad. El liderazgo en materiales reside en el zafiro, pero el rendimiento balístico del oxinitruro de aluminio le está permitiendo ganar posiciones de diseño para ventanas infrarrojas (IR) de próxima generación en plataformas hipersónicas. El campo competitivo, aunque moderadamente consolidado, se inclina hacia la integración vertical a medida que los actores se apresuran a asegurar insumos de tierras raras y conocimientos propietarios de sinterización, reduciendo los costos unitarios y desbloqueando capacidad para sectores de alto volumen como implantes dentales e iluminación LED.

Conclusiones Clave del Informe

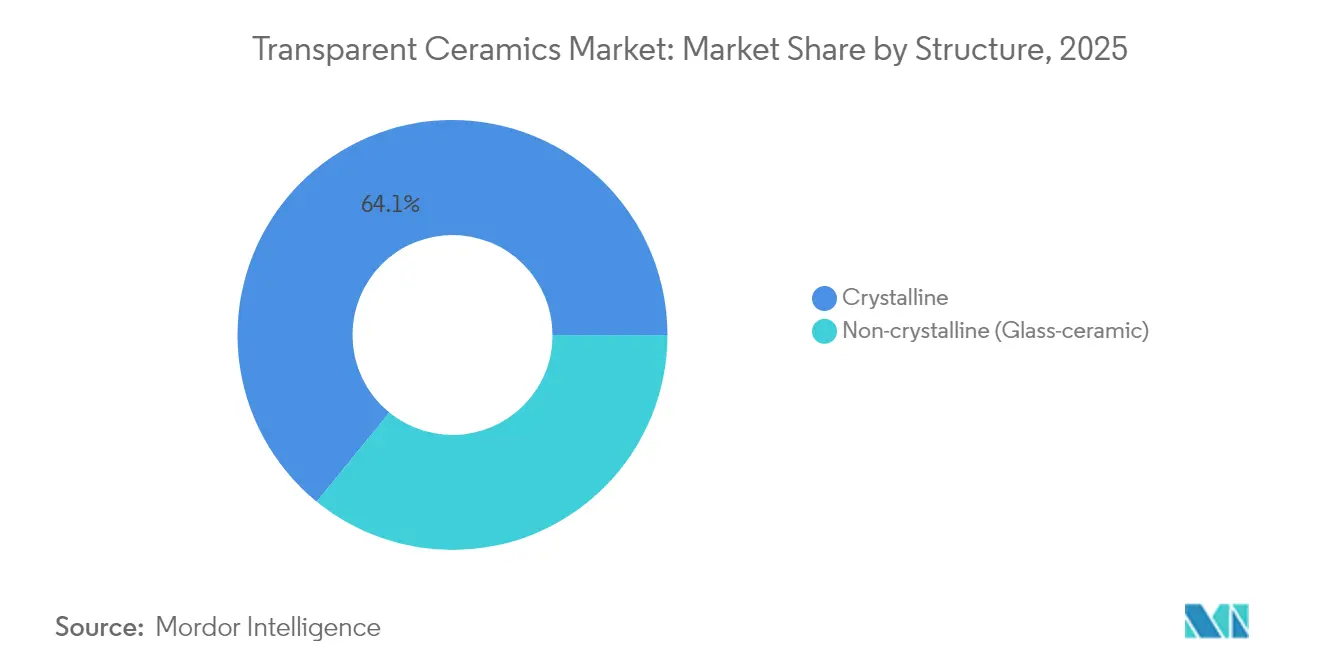

- Por estructura, las cerámicas cristalinas representaron el 64,12% de la participación del mercado de cerámicas transparentes en 2025, mientras que los formatos no cristalinos tienen previsto expandirse a una CAGR del 12,58% hasta 2031.

- Por material, el zafiro capturó el 42,74% de la participación del tamaño del mercado de cerámicas transparentes en 2025; el oxinitruro de aluminio está previsto que crezca a una CAGR del 12,66% hasta 2031.

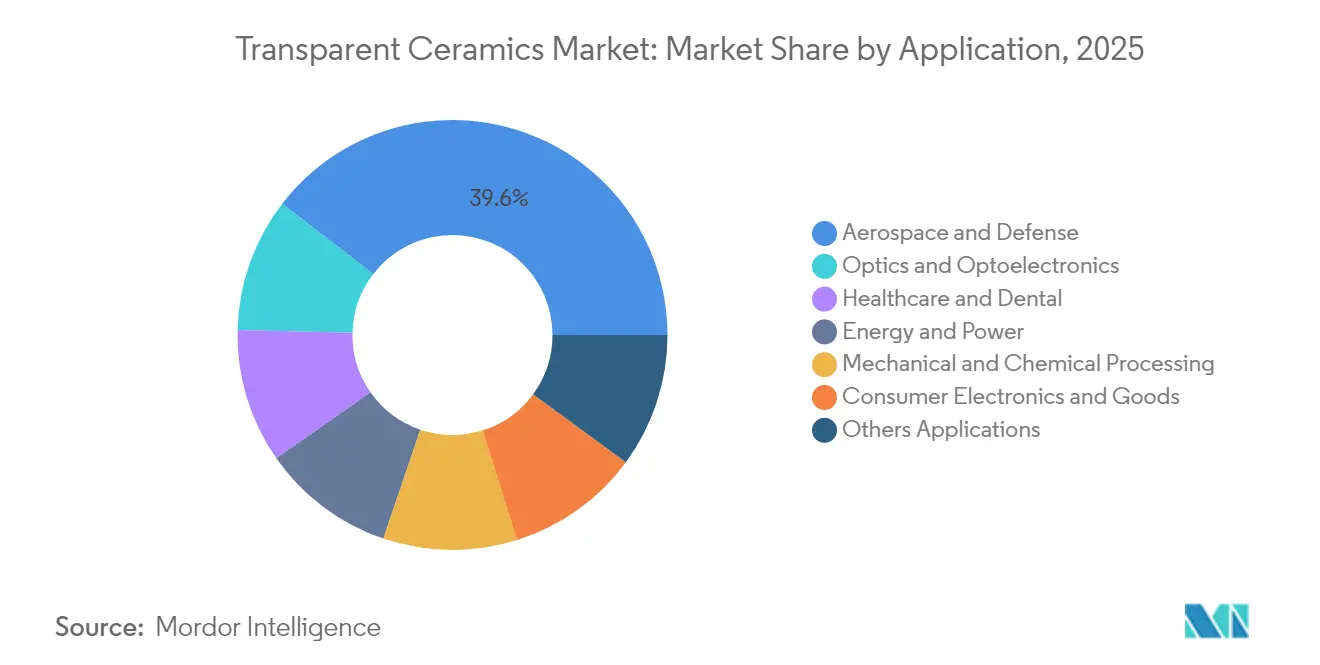

- Por aplicación, el sector aeroespacial y de defensa representó el 39,55% de la participación del mercado de cerámicas transparentes en 2025, mientras que la atención sanitaria y dental avanzan a una CAGR del 13,28% hasta 2031.

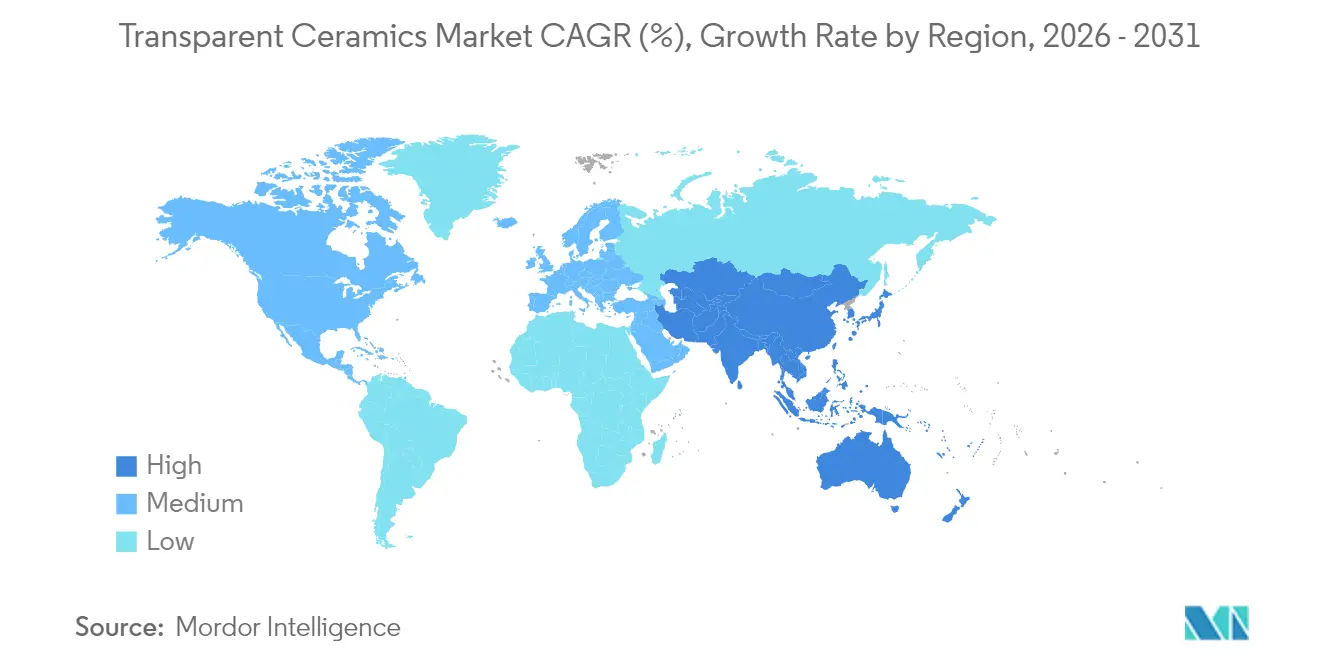

- Por región, Asia Pacífico lideró con una participación de ingresos del 56,12% en 2025; se prevé que la misma región acelere a una CAGR del 13,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cerámicas Transparentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso acelerado en óptica y optoelectrónica | +3.20% | Global, con concentración en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda del sector aeroespacial y de defensa | +2.80% | América del Norte, Europa, Asia Pacífico | Largo plazo (≥ 4 años) |

| Las Cerámicas Avanzadas Reemplazan Cada Vez Más a los Plásticos y Metales | +2.10% | Global | Mediano plazo (2-4 años) |

| Láseres cerámicos de alta potencia de grado de fusión | +1.90% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Uso creciente de cerámicas transparentes en domos IR para vehículos hipersónicos | +1.60% | América del Norte, Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Uso Acelerado en Óptica y Optoelectrónica

La fabricación impulsada por láser, el lidar y los circuitos fotónicos integrados están impulsando una demanda récord de cerámicas transparentes de alta pureza y bajo nivel de defectos. Los prototipos de titanio:zafiro sobre aislante han logrado diseños compactos que reducen la huella del sistema al tiempo que aumentan la densidad de potencia, lo que señala la viabilidad comercial de las matrices de láseres a nivel de oblea. Las cerámicas de granate dopadas con Ce ahora demuestran umbrales de saturación de luminancia de 65 W mm⁻², ofreciendo alternativas duraderas y térmicamente estables a los medios de ganancia de cristal único en retroiluminaciones LED y láseres industriales. El mercado de cerámicas transparentes está, por tanto, entrelazado con las comunicaciones de banda ancha, donde las presiones de miniaturización amplifican el valor de los materiales que pueden soportar flujos de fotones intensos y temperaturas de unión elevadas.

Creciente Demanda del Sector Aeroespacial y de Defensa

Las cerámicas transparentes satisfacen el doble mandato de transmisión óptica y resistencia a altas temperaturas impuesto por aeronaves supersónicas, buscadores de misiles y ventanas de sensores satelitales. Los radomos de Si₃N₄ poroso han alcanzado una porosidad del 56% manteniendo la integridad mecánica, reduciendo el peso total para interceptores de largo alcance[1]Tsinghua University Press, "Radomos de Si₃N₄ Poroso," tup.tsinghua.edu.cn. Los domos transparentes en cuerpos de planeo hipersónicos deben tolerar temperaturas superficiales de 2.000 °C; el AlON y el espinela superan dichos umbrales resistiendo al choque térmico. Las hojas de ruta federales de EE. UU. designan estas cerámicas como materiales fundamentales para la óptica de armas de energía resilientes y sistemas de energía dirigida[2]Departamento de Energía de EE. UU., "Hoja de Ruta de Materiales para Entornos Hostiles," energy.gov. La sustitución de las ventanas de germanio eleva aún más el mercado de cerámicas transparentes, aliviando el riesgo de suministro de minerales estratégicos mediante derivados de vidrio calcogenuro que satisfacen las necesidades de ancho de banda de los sensores.

Las Cerámicas Avanzadas Reemplazan Cada Vez Más a los Plásticos y Metales

Los fabricantes de automóviles, las marcas de electrónica de consumo y los fabricantes de equipos originales industriales están incorporando piezas cerámicas donde los polímeros se deforman o los metales se corroen. Las cerámicas transparentes resisten los ciclos térmicos, los productos químicos agresivos y la abrasión, lo que las hace adecuadas para sellos de baterías de vehículos eléctricos, cubiertas de cámaras de teléfonos inteligentes y protectores de maquinaria de alta visibilidad. Los experimentos con pantallas nanométricas a base de titania prometen pantallas del tamaño de una pared a una décima parte del costo de las OLED, lo que se traduce en sustratos de vitrocerámica de gran volumen en paneles de información pública de próxima generación. Las piezas de alúmina fabricadas mediante manufactura aditiva reducen el tiempo de inactividad por cambio de herramientas en los equipos de grabado de semiconductores, sustituyendo a los metales recubiertos que sufren erosión por plasma.

Láseres Cerámicos de Alta Potencia de Grado de Fusión

Los plazos de la fusión comercial se están acortando, orientando la industria de cerámicas transparentes hacia óptica de especialidad que soporta regímenes de pulsos de megajulios. Laser World of Photonics 2025 puso de manifiesto las brechas en la cadena de suministro de matrices de bombeo de diodos y ventanas de combinación de haces, con losas cerámicas que ofrecen umbrales de daño más altos que las lentillas de vidrio. Las cerámicas transparentes a base de fluoruro han logrado emisión láser visible a 605 nm a temperatura ambiente, lo que apunta a componentes de línea de haz rentables para reactores de confinamiento inercial. La investigación en cerámicas de temperatura ultraelevada procesadas mediante fusión láser ha producido composiciones que soportan 4.000 °C, posicionándolas para paneles de primera pared y puertos de diagnóstico en entornos de tokamak.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción | -2.40% | Global | Corto plazo (≤ 2 años) |

| Complejidad de fabricación y pérdidas de rendimiento | -1.80% | Asia Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Problemas de sostenibilidad en la minería de tierras raras | -1.20% | Global, particularmente China y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción

Las cerámicas transparentes requieren materias primas de alta pureza y perfiles de sinterización de múltiples etapas que elevan los tiempos de permanencia en el horno y el consumo de electricidad muy por encima de las cerámicas estándar para baldosas o estructurales. La sinterización en dos etapas aumenta la densidad, pero exige rampas térmicas de precisión, mientras que el acabado con rueda de diamante de piezas de zafiro añade gastos de capital para husillos de alta velocidad y sistemas de refrigerante. El escrutinio de la huella de carbono de la industria está acelerando el cambio hacia hornos de hidrógeno verde, pero los gastos de conversión a corto plazo pesan sobre los márgenes.

Complejidad de Fabricación y Pérdidas de Rendimiento

La pérdida de rendimiento se origina en la microporosidad, las inclusiones y las tensiones residuales. La sinterización por plasma de chispa puede eliminar estos defectos, pero la técnica requiere matrices a medida y un control de vacío estricto que incrementan los gastos de mantenimiento. Las rutas aditivas por láser a veces generan microestructuras de sólido celular que albergan dislocaciones que comprometen el rendimiento óptico[3]Journal of the American Ceramic Society, "Microestructuras en Alúmina Sinterizada por Láser," ceramics.org. La gestión de vacantes de oxígeno en electrodos de óxido de indio galio zinc ilustra el obstáculo más amplio: las vacantes no mitigadas desplazan la movilidad de portadores, comprometiendo la respuesta electro-óptica. Los gradientes térmicos durante el pulido láser de piezas de cuarzo pueden alcanzar 940 °C en milisegundos, lo que requiere intrincados algoritmos de trayectoria de escaneo para evitar líneas de craquelado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Estructura: El Dominio Cristalino Impulsa las Aplicaciones de Defensa

Las variantes cristalinas aseguraron el 64,12% de la participación del mercado de cerámicas transparentes en 2025, validadas por una transmisión consistentemente más alta en la banda de 0,3–5 μm y resistencias a la compresión superiores a 2 GPa. Los domos de zafiro de grano fino y las losas láser de YAG ilustran la versatilidad del segmento en radomos y láseres de estado sólido. Las vitrocerámicas no cristalinas, por el contrario, se beneficiaron de líneas de colada por fusión ágiles y menores tasas de desperdicio, captando cubiertas de lentes para teléfonos inteligentes y placas traseras de relojes inteligentes. Su CAGR del 12,58% subraya la elasticidad de la demanda en los canales de consumo sensibles al precio.

Las vitrocerámicas de cordierita que combinan una transmitancia del 82,3% con una expansión térmica inferior a 2,6 ppm °C⁻¹ allanan el camino para pantallas móviles monolíticas que prescinden de la laminación de polímeros. Mientras tanto, los sistemas de nucleación avanzados —P₂O₅ + ZrO₂ + TiO₂— desplazan la cristalización hacia el volumen, mejorando la resistencia mecánica a la tracción sin sacrificar la claridad. La sinterización por plasma de chispa reduce las ventanas de procesamiento de horas a minutos, reduciendo a la mitad el consumo de energía y disminuyendo los límites de grano para suprimir la dispersión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Liderazgo del Zafiro es Desafiado por la Innovación en AlON

El dominio del zafiro con el 42,74% de los ingresos se debe a los hornos de crecimiento Kyropoulos y de alimentación por película de borde definido, maduros, que escalan los lingotes hasta 300 kg, reduciendo el costo por sustrato para obleas LED y óptica de teléfonos inteligentes. El oxinitruro de aluminio, sin embargo, registra una CAGR del 12,66% a medida que los fabricantes de equipos originales de misiles especifican ventanas IR más ligeras y resistentes. Los blancos de ALON de Surmet muestran resistencias a la flexión cercanas a 400 MPa, un margen sustancial sobre la espinela. El granate de itrio y aluminio sigue siendo el ancla de las cavidades láser de estado sólido bombeadas por diodo, mientras que la espinela (MgAl₂O₄) gana programas de ventanas balísticas.

La puesta en marcha de unidades de crecimiento de zafiro de pureza 5N por parte de Alpha HPA señala la continua expansión del suministro de material heredado. Al mismo tiempo, las cerámicas de AlN transparentes exploratorias emergen del depósito asistido por plasma, ofreciendo una conductividad térmica de 320 W m⁻¹ K⁻¹, lo que podría perturbar las matrices de lidar de alto flujo. La circonia estabilizada con itria está aumentando en coronas dentales a base de circonia, combinando translucidez con capacidad de carga. Los granates dopados con tierras raras están penetrando en las pantallas de micro-LED, donde la modulación de ancho de pulso exige una rápida desintegración del fósforo.

Por Aplicación: El Crecimiento en Atención Sanitaria Acelera Más Allá del Dominio Aeroespacial

El sector aeroespacial y de defensa contribuyó con el 39,55% de la facturación sectorial en 2025, valorada en más de USD 352 millones, anclada por ventanas de buscadores, mirillas de grado blindado y óptica para armas láser. El tamaño del mercado de cerámicas transparentes dirigido al sector aeroespacial está previsto para una CAGR de un solo dígito alto a medida que proliferan los programas hipersónicos y de contramedidas contra sistemas aéreos no tripulados. La atención sanitaria y dental, sin embargo, supera a todos los segmentos con una CAGR del 13,28%; los implantes de circonia transparente reducen el riesgo de periimplantitis al tiempo que satisfacen las expectativas estéticas.

Las cabezas femorales cerámicas exhiben una dureza de 1.439 ± 62 HV1, lo que se traduce en una reducción de los residuos de desgaste y una mayor vida útil de las prótesis. Los escáneres intraorales ahora integran bloques ópticos moldeados en espinela para soportar ciclos de autoclave. La electrónica de consumo absorbe volúmenes de lentes de zafiro resistentes a los arañazos, con arquitecturas de teléfonos con múltiples cámaras que amplifican la demanda unitaria. Las aplicaciones energéticas están tomando forma, donde las capas cerámicas de conversión espectral elevan los fotones, mejorando la producción solar de silicio cristalino en un 7–9%.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia Pacífico controló el 56,12% de las ventas de 2025, impulsada por los lingotes de zafiro consolidados en Hunan y las placas de AlON de gran apertura en Nagoya. El estímulo gubernamental para el grabado local de semiconductores y las fábricas de pantallas proporciona una demanda ancla, mientras que los conglomerados de defensa orientados a la exportación en China adoptan domos de espinela para drones de reconocimiento, vigilancia e inteligencia de próxima generación. Para 2031, se prevé que la región genere ingresos incrementales significativos, creciendo a una tasa de CAGR del 13,95%. La iniciativa de pantallas nanométricas transparentes de Corea del Sur reduce los costos por pulgada a una décima parte de los de las OLED, ampliando las superficies de pantalla direccionables y profundizando las cadenas de suministro locales.

América del Norte sigue siendo la vanguardia tecnológica, aprovechando las subvenciones de DARPA y del Departamento de Energía para demostrar acopladores láser de energía dirigida y óptica de grado de fusión. LightPath Technologies está sustituyendo el vidrio calcogenuro BDNL4 por germanio, aislando la base de defensa del riesgo geopolítico. Las maquiladoras electrónicas de México integran disipadores de calor de vitrocerámica en módulos de potencia, lo que señala la difusión regional hacia el exterior de materiales avanzados.

Europa se posiciona en la producción de valor añadido y baja emisión de carbono. El programa de capital de EUR 450 millones de SCHOTT incluye una línea de flotación alimentada con hidrógeno que entregó su primer vidrio neutro en CO₂ en 2024, validando la viabilidad para los hornos de sinterización cerámica. La red de Compuestos Cerámicos de Alemania tiene como objetivo duplicar el rendimiento de fibra de óxido para 2025, algo crítico para los compuestos de matriz cerámica en turbinas aeroespaciales. Oriente Medio y África registran una adopción incipiente pero estratégica, especialmente en campos de energía solar de concentración donde los escudos resistentes al polvo y transparentes al IR prolongan la vida útil de los heliostatos.

Análisis de la cadena de valor

La creación de valor upstream está impulsada por materias primas cerámicas de alta pureza y dopantes, incluyendo alúmina (Al2O3), oxinitruro de aluminio (AlON), espinela de aluminato de magnesio (MgAl2O4) y granate de itrio y aluminio (YAG). El desempeño de los proveedores suele estar vinculado al control de impurezas y a las características del polvo, que determinan la transmisión óptica tras la densificación, así como al acceso a insumos de procesamiento especializados (hornos de alta temperatura, sistemas de vacío y herramientas de precisión) que respaldan la supresión de defectos en la preparación del polvo, la compactación y la sinterización.

La fabricación midstream es la principal puerta de costos y rendimiento. La sinterización en múltiples etapas requiere un control estricto de la cristalización y el crecimiento de grano para evitar la desvitrificación, las inclusiones y la formación de burbujas, seguido de un conformado y acabado de precisión (rectificado, lapeado y pulido) para cumplir con las especificaciones ópticas y balísticas. Las innovaciones de proceso, como el moldeo por coagulación espontánea (SCC) para geometrías complejas (demostrado en piezas grandes de espinela de hasta 470 mm por 235 mm por 10 mm) y el uso de aprendizaje automático con optimización por enjambre de partículas para acortar los ciclos de diseño de estructuras de blindaje, desplazan la ventaja competitiva hacia los actores capaces de industrializar un rendimiento reproducible y con bajos defectos. Aguas abajo, las cerámicas transparentes se integran en sistemas específicos para cada aplicación por parte de fabricantes de acristalamientos de defensa y sistemas de ventanas para sensores, proveedores de óptica láser y LED, y fabricantes de equipos originales médicos y dentales, donde los ciclos de calificación, las pruebas balísticas y ópticas, y las tolerancias dimensionales estrictas influyen en las decisiones de compra y en la fidelización de proveedores.

Panorama Competitivo

El mercado de cerámicas transparentes presenta un grado moderado de consolidación: los cinco principales productores —SCHOTT AG, CoorsTek Inc., Surmet Corporation, CeramTec GmbH y AGC Inc.— poseen colectivamente aproximadamente el 53% de la facturación global. Estos actores establecidos intensifican la integración vertical, adquiriendo empresas de materias primas en polvo y proveedores de componentes para hornos con el fin de asegurar la estabilidad de precios y los modificadores propietarios de crecimiento de grano. CoorsTek ha combinado la sinterización por plasma de chispa con alimentación de alúmina de alta pureza para elevar los rendimientos en un 18%, mientras que Surmet escala blancos de ALON de 40 pulgadas para sensores aerotransportados de próxima generación.

Los nuevos participantes en China y Corea del Sur explotan las economías de escala y los depósitos domésticos de tierras raras, reduciendo las brechas de costos en obleas de zafiro y cubiertas de lentes de vitrocerámica. Las carteras de propiedad intelectual, más que la capacidad por sí sola, se están volviendo decisivas: las patentes de SCHOTT sobre mezclas fundidas asistidas por hidrógeno de alumino-silicato sin plomo otorgan un diferenciador ecológico. Las alianzas estratégicas abundan; el acuerdo de Kyocera en 2024 con la Universidad de Kyoto Sangyo transfiere recetas de espejos de cordierita a fabricantes de equipos originales de telescopios, asegurando ciclos de retroalimentación orientados a la aplicación.

La intensidad competitiva también aumenta por las incursiones entre industrias. Los gigantes de la epitaxia LED comienzan la integración hacia atrás en el crecimiento de zafiro, mientras que los principales contratistas de defensa establecen empresas conjuntas para el acabado interno de AlON. La seguridad del suministro de óxidos de itrio y terbio influye en las decisiones de adquisición, otorgando a los mineros con extracción conforme a criterios ambientales, sociales y de gobernanza una ventaja de negociación en la cadena de suministro.

Líderes de la Industria de Cerámicas Transparentes

Surmet Corporation

CoorsTek Inc.

SCHOTT AG

CeramTec GmbH

AGC Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clara es la expansión de las ofertas a nivel de sistema en blindaje transparente y ventanas ópticas de protección. Los compradores evalúan cada vez más ensamblajes completos en lugar de piezas cerámicas monolíticas, lo que brinda a los proveedores verticalmente integrados más margen para capturar valor mediante recubrimientos, laminación y soporte de calificación para programas de defensa y aeroespaciales. SCHOTT ha destacado ventanas ópticas de protección ensambladas, incluidas versiones fabricadas en Estados Unidos, y ha posicionado su capacidad de blindaje transparente a través de su propiedad de DiamondView Armor Products.

Las innovaciones en fabricación y materiales también generan oportunidades en formatos más grandes y formas más complejas. El U.S. Naval Research Laboratory ha reportado avances en la sinterización de espinela para componentes de blindaje transparente más grandes y con formas únicas, y la actividad de investigación incluye nuevas familias de cerámica transparente, como el nitruro de silicio cúbico transparente (c-Si3N4) sintetizado bajo alta presión y calor, junto con rutas de cristalización sin presión para fibras nanocerámicas basadas en YAG. Al mismo tiempo, los requisitos de durabilidad de los dispositivos de consumo respaldan la demanda de materiales de cubierta vitrocerámicos, incluido el lanzamiento de Gorilla Glass Ceramic 3 de Corning en marzo de 2026, lo que ejerce presión adicional sobre el costo, el rendimiento y el procesamiento del acabado superficial para los productores de cerámica transparente en aplicaciones de mayor volumen.

Desarrollos recientes del sector

- Mayo de 2026: Montana State University emitió un aviso de intención de contratación con fuente única a Surmet Corporation para el desarrollo de placas de oxinitruro de aluminio (ALON), pruebas balísticas y generación de datos V50. Este flujo de trabajo formaliza la demanda de datos de desempeño reproducibles para placas ALON, respaldando las rutas de calificación para programas de blindaje cerámico transparente y ventanas para sensores.

- Abril de 2026: SCHOTT North America presentó ventanas de protección ensambladas fabricadas completamente en Estados Unidos. Esta actualización respalda el cumplimiento de los requisitos de abastecimiento nacional en los productos de protección transparente de SCHOTT y refuerza el control de entrega desde los materiales hasta los ensamblajes terminados para aplicaciones ópticas de defensa y alta confiabilidad.

- Agosto de 2024: Fraunhofer IKTS inauguró el primer centro de I+D de Europa para cerámicas transparentes en Hermsdorf, Turingia. La instalación amplía la capacidad europea de desarrollo piloto y de socios para materiales y procesos de cerámica transparente, acelerando la traducción de avances a escala de laboratorio en programas de calificación industrial.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como los ingresos generados por materiales cerámicos transparentes que transmiten luz y están diseñados como componentes funcionales para óptica, ventanas de protección y otros usos de alto rendimiento.

Exclusiones del alcance: excluimos la óptica convencional de vidrio y polímero, y también excluimos las cerámicas técnicas no transparentes estándar que no cumplen con los requisitos de transmisión óptica.

Descripción general de la segmentación

- Por Estructura

- Cristalina

- No cristalina (Vitrocerámica)

- Por Material

- Zafiro (Al₂O₃)

- Granate de Itrio y Aluminio (YAG)

- Oxinitruro de Aluminio (AlON)

- Espinela (MgAl₂O₄)

- Circonia Estabilizada con Itria (YSZ)

- Otros Materiales Avanzados

- Por Aplicación

- Óptica y Optoelectrónica

- Aeroespacial y Defensa

- Procesamiento Mecánico y Químico

- Atención Sanitaria y Dental

- Electrónica de Consumo y Bienes de Consumo

- Energía y Potencia

- Otras Aplicaciones

- Por Geografía

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Países de la ASEAN

- Resto de Asia Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Nigeria

- Resto de Oriente Medio y África

- Asia Pacífico

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo del universo de materiales y aplicaciones de las cerámicas transparentes, y luego se elaboró una lista breve de señales de demanda que pueden verificarse año tras año. Se utilizaron fuentes públicas para anclar el modelo con indicadores direccionales de volumen y actividad, como estadísticas comerciales gubernamentales, bases de datos aduaneras y arancelarias, y publicaciones de adquisiciones de defensa y aeroespaciales.

También revisamos publicaciones técnicas y normas relacionadas con la transmisión óptica y el desempeño de los materiales, incluidas revistas revisadas por pares, bases de datos de patentes y sitios web de asociaciones comerciales relevantes. Para comprender la dirección de los precios y las narrativas de capacidad, verificamos los informes de las empresas, las presentaciones a inversionistas y la cobertura de prensa acreditada, y luego combinamos esos insumos con suscripciones de pago para datos financieros de empresas e inteligencia de noticias. Cuando las descripciones de productos eran suficientemente específicas, también utilizamos una base de datos a nivel de envíos de importación y exportación. Las fuentes aquí mencionadas son ilustrativas, y se utilizaron referencias públicas adicionales a lo largo del trabajo para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con proveedores de materiales, fabricantes de componentes, distribuidores y usuarios finales en óptica, aeroespacial y defensa, y electrónica. Las conversaciones se utilizaron para confirmar dónde se especifican realmente las cerámicas transparentes, para validar el movimiento típico de los precios de venta por material, y para poner a prueba los cronogramas de adopción en APAC, EMEA y América.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 15% | APAC: 42% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 34% | EMEA: 36% |

| Actores más pequeños: 17% | Gerentes: 51% | América: 22% |

Dimensionamiento de mercado y previsión

El dimensionamiento se construyó utilizando una combinación de verificaciones descendentes (top-down) y ascendentes (bottom-up). Primero se reconstruyó un conjunto de demanda descendente a partir de la actividad de aplicaciones, como la demanda de ventanas ópticas para defensa y aeroespacial, las tendencias de producción de optoelectrónica y las señales de producción de dispositivos de salud. Luego, los totales se ajustaron utilizando aproximaciones ascendentes selectivas.

Para las verificaciones ascendentes, utilizamos divulgaciones de ingresos muestreadas cuando estaban disponibles, verificaciones de canales de distribución y un enfoque de volumen multiplicado por precio de venta promedio para algunos casos de uso bien comprendidos.

El modelo utilizó insumos específicos del mercado, como la adopción estimada de zafiro y otros materiales cerámicos transparentes, supuestos de espesor promedio y rendimiento para piezas de grado óptico, y narrativas de expansión de capacidad y utilización de los productores. También se incorporó la dirección de precios por familia de materiales, incluyendo cómo los grados de mayor pureza suelen moverse de manera diferente a los grados estándar. La previsión se basó principalmente en el análisis de escenarios, ya que la demanda está vinculada a ciclos de programas irregulares en aeroespacial y defensa, y al momento de diseño en la electrónica de consumo. Los escenarios se alinearon con lo que los encuestados primarios consideraron un ritmo de crecimiento realista. Cuando los datos ascendentes directos eran escasos, las brechas se gestionaron utilizando rangos de penetración conservadores, y luego se verificaron comparando el valor de material implícito por unidad con lo que los compradores informaron haber pagado en ciclos de adquisición recientes.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples pasadas en las que los resultados se compararon con señales independientes. Por ejemplo, verificamos si los precios implícitos se mantenían coherentes con los requisitos de pureza y desempeño declarados, y si la distribución regional coincidía con la actividad de fabricación y adquisición observada. Los valores atípicos se identificaron desde el principio. Cuando una variación no podía explicarse por la combinación de productos o por el momento, volvíamos a contactar a los encuestados para confirmar el supuesto que impulsaba la desviación.

Antes de la aprobación final, el modelo y los supuestos clave pasan por revisiones de analistas centradas en la coherencia entre aplicaciones, materiales y geografía. También verificamos la continuidad entre años en las cifras finales. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos relevantes, como cambios importantes de capacidad o shocks de demanda. Justo antes de la entrega, se realiza una revisión final para que el cliente reciba la visión más actual que pueda respaldarse con los insumos rastreados.

Tamaño del mercado de cerámicas transparentes de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las cerámicas transparentes no siempre coinciden. La brecha suele originarse en las diferencias sobre qué se contabiliza, qué año se considera el valor actual y cómo se proyectan los precios a medida que cambian los materiales. El momento de las actualizaciones también importa, ya que este sector puede evolucionar rápidamente cuando nuevos programas escalan y cuando entra nueva capacidad en operación.

La óptica convencional de vidrio y las ventanas de polímero quedan fuera del alcance de Mordor Intelligence, lo que tiende a mantener la cifra más ajustada que las estimaciones que agrupan materiales ópticos adyacentes en un único total. También surgen diferencias cuando otras cifras utilizan 2024 como año base, aplican curvas de precios agresivas para grados avanzados, o asumen una penetración más rápida en la electrónica de consumo sin validar los ciclos de diseño mediante entrevistas. El momento de la conversión de divisas, y si el trabajo se ancla en señales de demanda de componentes frente a ingresos más amplios de materiales, pueden ampliar aún más la dispersión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.00 mil millones de USD (2026) | |

| Editorial Comercial A | 667.00 millones de USD (2024) | Utiliza un año base anterior y una ventana de previsión más larga, y el alcance parece más amplio en cuanto a usos finales, lo que puede incorporar grupos de ingresos adyacentes y dificultar las comparaciones entre años. |

| Grupo de Investigación Sectorial B | 1.02 mil millones de USD (2024) | Se construye a partir de un punto de partida en 2024 y aplica una trayectoria de crecimiento más alta, y las reglas de inclusión por material y uso final son menos transparentes, lo que puede sobreestimar la adopción a corto plazo en aplicaciones impulsadas por programas. |

En conjunto, la tabla muestra que la selección del año y lo que se incluye como cerámicas transparentes explican la mayor parte de la dispersión. Al mantener el modelo trazable a unas pocas señales de demanda repetibles, y luego verificarlo con insumos de precios y adopción provenientes de entrevistas, la estimación final se mantiene equilibrada y más fácil de conciliar entre actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cerámicas transparentes y sus perspectivas de crecimiento?

El tamaño del mercado de cerámicas transparentes se sitúa en USD 1 mil millones en 2026 y se proyecta que alcance USD 1,79 mil millones en 2031, avanzando a una CAGR del 12,36% impulsada por la demanda del sector aeroespacial, de defensa y de optoelectrónica.

¿Qué región domina la demanda de cerámicas transparentes?

Asia Pacífico lidera con una participación de ingresos del 56,12% en 2025 y es también la región de más rápido crecimiento, expandiéndose a una CAGR del 13,95% hasta 2031 sobre la base de inversiones en semiconductores y aeroespacial.

¿Por qué el oxinitruro de aluminio está atrayendo atención?

El oxinitruro de aluminio combina transparencia óptica con resistencia balística, permitiendo domos IR más ligeros para vehículos hipersónicos y logrando la CAGR más rápida del segmento de materiales, del 12,66%.

¿Cómo están penetrando las cerámicas transparentes en el sector sanitario?

Los implantes y coronas dentales de circonia transparente exhiben alta dureza y biocompatibilidad, impulsando las aplicaciones sanitarias a una CAGR del 13,28%, la más rápida entre los segmentos de uso final.

¿Qué empresas ocupan posiciones clave en la industria de cerámicas transparentes?

SCHOTT AG, CoorsTek Inc., Surmet Corporation, CeramTec GmbH y AGC Inc. constituyen el grupo de liderazgo central, representando conjuntamente aproximadamente el 53% de los ingresos globales.

Última actualización de la página el: