Tamaño y Participación del Mercado de Biocerámica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

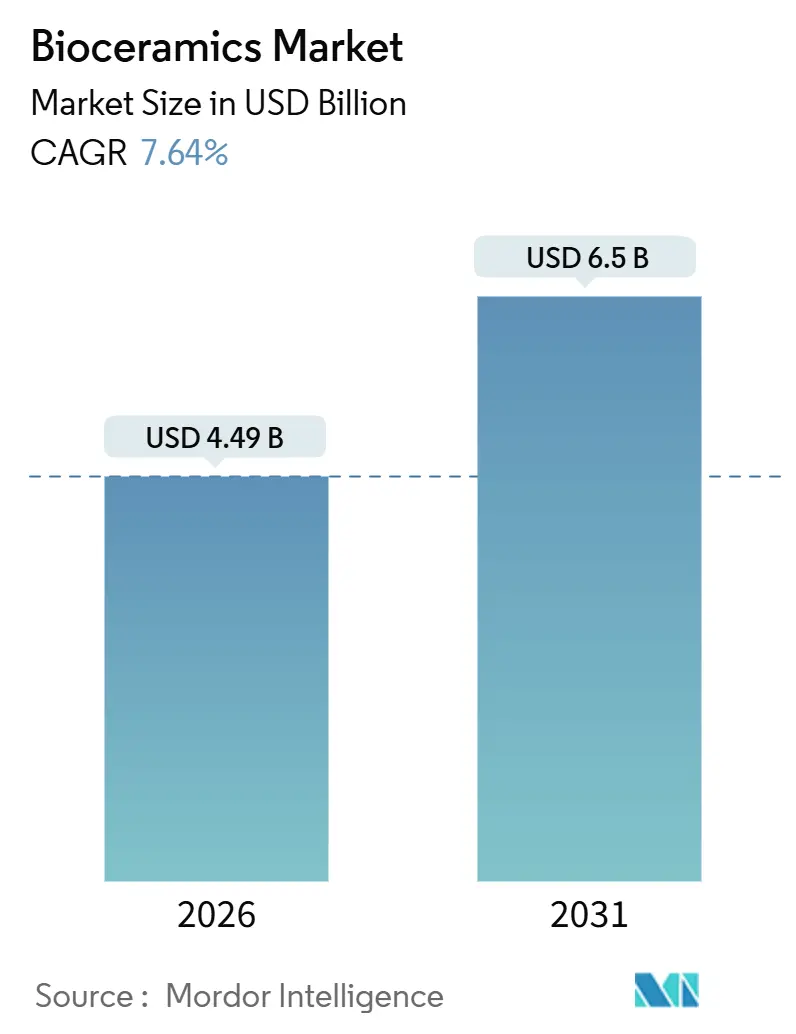

| Tamaño del Mercado (2026) | 4.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.64% CAGR |

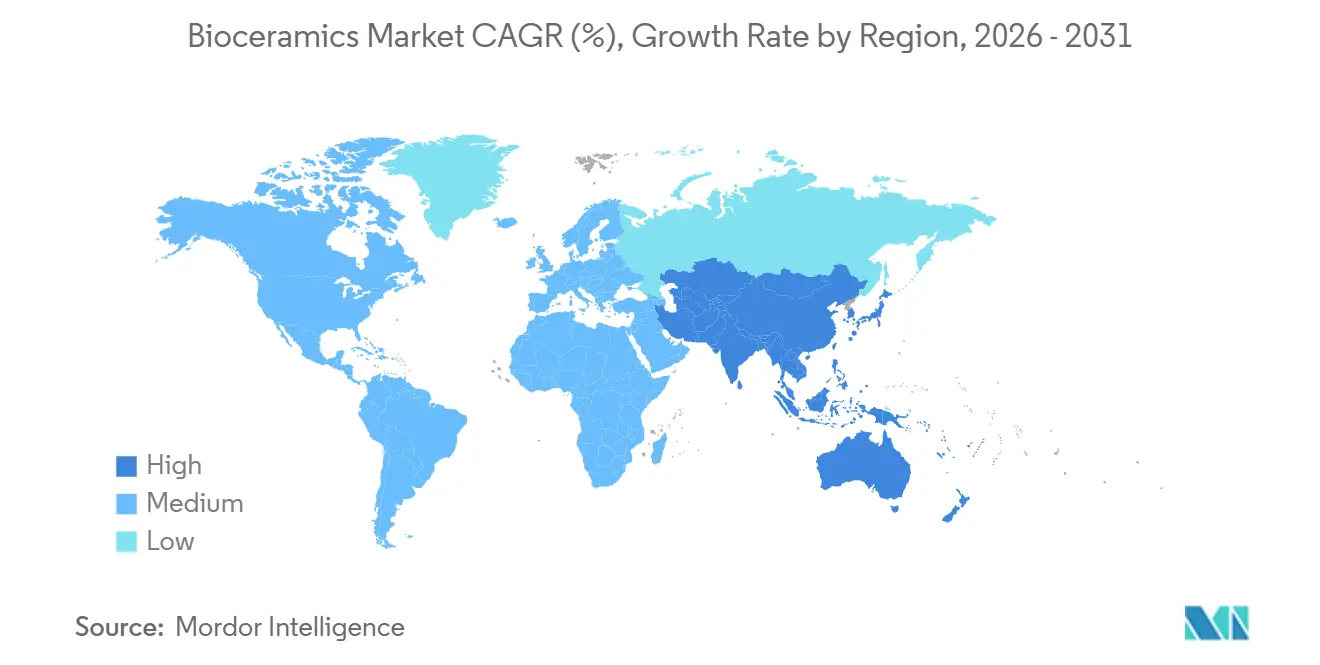

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

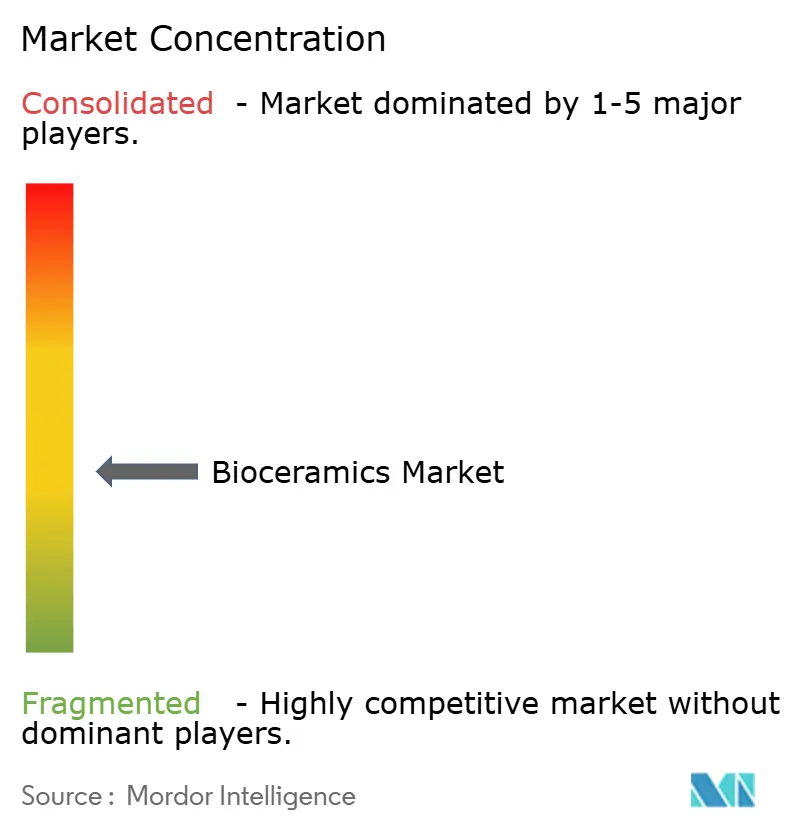

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biocerámica por Mordor Intelligence

El tamaño del Mercado de Biocerámica se estima en USD 4.490 millones en 2026, y se espera que alcance USD 6.500 millones en 2031, a una CAGR del 7,64% durante el período de pronóstico (2026-2031). La creciente preferencia por rodamientos cerámicos bioinertes en artroplastia de cadera y rodilla, la rápida adopción de implantes personalizados impresos en 3D y los programas gubernamentales que reembolsan los andamiajes de fosfato de calcio frente a los autoinjertos en cirugía de columna son los principales motores de crecimiento. El óxido de aluminio mantiene una presencia dominante gracias a su sobresaliente resistencia a la compresión, mientras que la circonia está captando la demanda de implantes dentales porque los profesionales valoran la estética libre de metal y el menor riesgo de periimplantitis. Los hospitales representan la mayor participación en el consumo de biocerámica, pero la adopción se está acelerando en las clínicas dentales a medida que el fresado en el sillón acorta la entrega de coronas a una sola visita. La intensidad competitiva está aumentando a medida que los fabricantes de equipos originales integran la producción de rodamientos cerámicos para asegurar el suministro y mantener el margen.

Conclusiones Clave del Informe

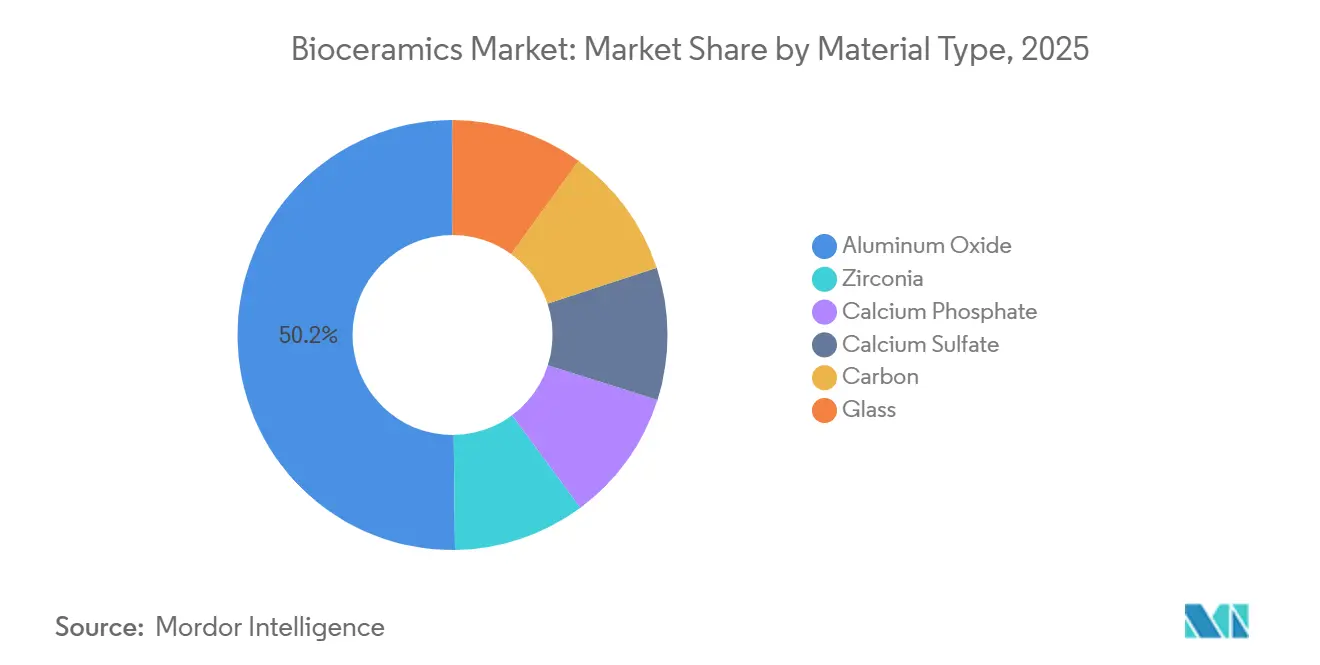

- Por tipo de material, el óxido de aluminio lideró con una participación de ingresos del 50,18% en 2025 y se espera que registre el crecimiento más rápido con una CAGR del 7,91% para 2026-2031.

- Por forma, el polvo representó el 48,45% de la participación del mercado de biocerámica en 2025, mientras que el líquido (inyectable) se proyecta que se expanda a una CAGR del 7,88% hasta 2031.

- Por tipo, las cerámicas bioinertes mantuvieron el 80,81% de la participación del mercado de biocerámica en 2025, mostrando la CAGR proyectada más alta del 7,96% hasta 2031.

- Por aplicación, las soluciones dentales representaron el 37,12% del tamaño del mercado de biocerámica en 2025, y el sector biomédico está proyectado para avanzar a una CAGR del 7,70% hasta 2031.

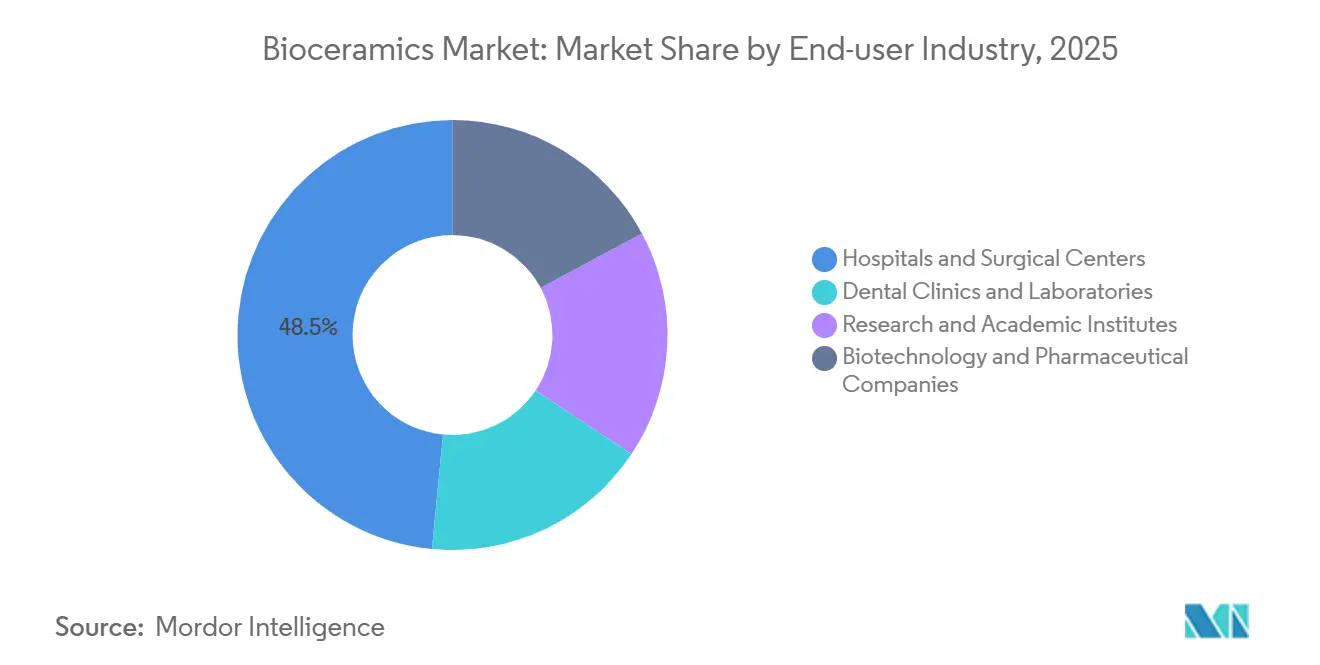

- Por industria de usuario final, los hospitales y centros quirúrgicos retuvieron una participación del 48,48% del mercado de biocerámica en 2025, mientras que las clínicas y laboratorios dentales están proyectados para registrar la CAGR más sólida del 7,85% hasta 2031.

- Por geografía, Europa dominó con una participación del 44,10% del mercado de biocerámica en 2025; Asia Pacífico exhibe la CAGR más alta pronosticada del 8,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Biocerámica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de implantes personalizados impresos en 3D | +1.2% | América del Norte, Alemania | Mediano plazo (2-4 años) |

| Penetración acelerada de implantes dentales que impulsa la circonia | +1.5% | Europa, Asia Pacífico | Corto plazo (≤ 2 años) |

| Programas gubernamentales de cirugía de columna que impulsan el uso de fosfato de calcio | +0.8% | China, India, Brasil | Largo plazo (≥ 4 años) |

| Transición de los fabricantes de equipos originales del metal a rodamientos cerámicos bioinertes | +1.1% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Recubrimientos de vidrio bioactivo para tornillos antimicrobianos | +0.7% | Centros globales de cirugía de revisión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Implantes Personalizados Impresos en 3D

Los reguladores en los Estados Unidos ahora aprueban dispositivos de biocerámica específicos para el paciente bajo la vía 510(k) en tan solo 12 meses, frente a los 36 meses de las presentaciones convencionales[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Notificación Previa a la Comercialización 510(k)," fda.gov. Stryker obtuvo la aprobación para un implante craneofacial de fosfato de calcio que replica la porosidad ósea nativa y reduce a la mitad el tiempo de crecimiento vascular. Los cirujanos prefieren estas geometrías de celosía en reconstrucciones complejas porque eliminan el contorneado intraoperatorio y acortan la exposición a la anestesia. El Instituto Fraunhofer de Alemania informa que el chorro de aglutinante en alúmina reduce los plazos de entrega a cinco días y el desperdicio de material al 8%. La adopción se ve favorecida además por la norma ISO/ASTM 52900, que estandariza el espesor de capa y el posprocesamiento, ofreciendo a los fabricantes una vía armonizada hacia la aprobación del marcado CE.

Penetración Acelerada de Implantes Dentales que Impulsa la Circonia

Los estudios de cohorte a cinco años muestran periimplantitis en solo el 3,2% de los pilares de circonia en comparación con el 5,8% para el titanio, lo que inclina a los clínicos hacia las restauraciones cerámicas. Straumann reportó un incremento del 14% en los ingresos basados en circonia en 2025, muy por delante de su línea de implantes en general. Los sistemas en el sillón como la plataforma CEREC fresan blancos presinterizados en 12 minutos y permiten la entrega el mismo día, reduciendo los gastos generales de laboratorio en un 40%. La FDA categoriza las cerámicas de circonia como dispositivos de Clase II, mientras que el Reglamento de Dispositivos Médicos de la UE impone una vigilancia poscomercialización de fracturas, un costo administrativo que consolida el suministro entre las empresas verticalmente integradas.

Programas Gubernamentales de Cirugía de Columna que Impulsan el Uso de Fosfato de Calcio

El mandato China Saludable 2030 de China amplió el reembolso de la fusión lumbar a más de 300 ciudades a nivel de prefectura, elevando los volúmenes de procedimientos en un 22% interanual. El programa Ayushman Bharat de India cubre hasta INR 500.000 (USD 6.000) por caso espinal, lo que lleva a los hospitales públicos a preferir el sulfato de calcio inyectable frente a los autoinjertos que prolongan las operaciones. CERAMENT de BoneSupport ha obtenido aprobaciones en 18 países asiáticos y latinoamericanos, posicionando a la empresa para licitaciones gubernamentales que priorizan la rentabilidad. Los desafíos de cumplimiento giran en torno a los requisitos de datos clínicos locales, pero las ventajas de costo mantienen la adopción en una trayectoria ascendente.

Transición de los Fabricantes de Equipos Originales del Metal a Rodamientos Cerámicos Bioinertes

Zimmer Biomet declara que los conjuntos cerámica sobre polietileno representan ahora el 62% de los sistemas primarios de cadera en Europa, en comparación con el 48% en 2022. La guía de la FDA sobre caderas metal sobre metal y las normas ISO 6474-2 para cerámicas han convencido a los cirujanos de que las cabezas femorales de alúmina y circonia minimizan la liberación de iones metálicos y reducen el riesgo de revisión. KYOCERA suministra aproximadamente el 40% de las cabezas femorales cerámicas globales con una tenacidad a la fractura superior a 6 MPa·m½, obteniendo aprobaciones para pacientes jóvenes con alta actividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Directrices más estrictas de la FDA sobre dispersión de nanocerámica | -0.40% | América del Norte, con efectos secundarios en mercados que buscan el reconocimiento de la FDA | Corto plazo (≤ 2 años) |

| Amenaza de sustitutos | -0.50% | Global, concentrado en los segmentos de ortopedia y dental | Mediano plazo (2-4 años) |

| Altos costos de energía de sinterización que comprimen los márgenes | -0.60% | Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Directrices Más Estrictas de la FDA sobre Dispersión de Nanocerámica

La FDA ahora exige pruebas de tamaño de partícula mediante dispersión dinámica de luz y microscopía electrónica para las cerámicas inyectables y requiere estudios de biodistribución de dos años, añadiendo aproximadamente USD 1,2 millones a los costos preclínicos. Los desarrolladores más pequeños enfrentan retrasos de 18 meses en la presentación, mientras que los reguladores europeos no han seguido el mismo camino, lo que lleva a las empresas a buscar primero el marcado CE. CeramTec reformuló dos líneas de productos para cumplir con la normativa, postergando las fechas de lanzamiento hasta 2026.

Altos Costos de Energía de Sinterización que Comprimen los Márgenes

La cocción de alúmina o circonia a 1.600°C consume hasta 65 kWh por kilogramo, y los precios del gas europeo promediaron EUR 40 por MWh en 2025, el doble de la línea base de 2019[2]Restricción (~) % de Impacto en el Pronóstico de CAGR Relevancia Geográfica Horizonte Temporal del Impacto Directrices más estrictas de la FDA sobre dispersión de nanocerámica -0,40% América del Norte, con efectos secundarios en mercados que buscan el reconocimiento de la FDA Corto plazo (≤ 2 años) Amenaza de sustitutos -0,50% Global, concentrado en los segmentos de ortopedia y dental Mediano plazo (2-4 años) Altos costos de energía de sinterización que comprimen los márgenes -0,60% Europa, Japón, Corea del Sur Mediano plazo (2-4 años) . Los márgenes brutos de los proveedores alemanes cayeron 4,8 puntos porcentuales, mientras que KYOCERA y CoorsTek amortiguaron los costos mediante energía propia y recuperación de calor residual. Los programas de subsidios en Japón cubren hasta el 30% de las inversiones en eficiencia energética, pero los proveedores coreanos más pequeños enfrentan una presión sostenida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Alúmina Ancla la Participación, la Circonia Gana en Estética

El óxido de aluminio retuvo el 50,18% de la participación del mercado de biocerámica en 2025 y se proyecta que registre una CAGR del 7,91% hasta 2031, respaldado por una resistencia a la compresión superior a 4.000 MPa. La circonia está creciendo más rápido en indicaciones dentales y craneofaciales debido al endurecimiento por transformación que eleva la resistencia a la flexión por encima de 1.200 MPa.

La inercia química de la alúmina sustenta la supervivencia a largo plazo en reemplazos de cadera y rodilla, mientras que la apariencia del color del diente de la circonia impulsa su adopción en restauraciones anteriores. Los materiales de fosfato de calcio dominan los sustitutos de injerto óseo porque se remodelan en hueso nativo en 12 meses. Las biocerámicas a base de carbono ocupan nichos especializados como los discos intervertebrales, y el vidrio bioactivo está emergiendo en recubrimientos antimicrobianos que reducen el riesgo de infección sin antibióticos sistémicos.

Por Forma: El Polvo Domina, los Inyectables Aumentan en Procedimientos Mínimamente Invasivos

Los productos en polvo capturaron el 48,45% del tamaño del mercado de biocerámica de 2025 gracias a las económicas líneas de prensado y sinterización que mantienen tolerancias dentro de ±0,05 milímetros. Los inyectables líquidos, sin embargo, están avanzando a una CAGR del 7,88% a medida que la vertebroplastia y la cifoplastia se desplazan hacia entornos ambulatorios.

Los inyectables mezclan fosfato o sulfato de calcio con modificadores de viscosidad para lograr ventanas de trabajo de 12 minutos, permitiendo la administración a través de agujas de calibre 11 bajo fluoroscopía. Los gránulos y bloques siguen siendo relevantes en la cirugía maxilofacial, donde los cirujanos valoran el contorneado manual. Asia Pacífico muestra la mayor penetración de inyectables porque las poblaciones envejecidas prefieren el aumento vertebral mínimamente invasivo que reduce las estancias hospitalarias a un solo día.

Por Tipo: Los Bioinertes Lideran, los Biorreabsorbibles Ganan en Pediatría

Las cerámicas bioinertes representaron el 80,81% de los ingresos de 2025 y se están expandiendo a una CAGR del 7,96% respaldadas por décadas de datos clínicos que apoyan los rodamientos de alúmina y circonia. Las cerámicas bioactivas se unen directamente al hueso en 48 horas, acelerando la osteointegración en vástagos recubiertos e implantes dentales.

Las cerámicas biorreabsorbibles, especialmente el fosfato tricálcico, están ganando terreno en la cirugía craneofacial pediátrica porque desaparecen a medida que el hueso del niño madura, evitando futuras operaciones de extracción. El sistema craneal reabsorbible de Stryker, aprobado en 2024, se reabsorbe completamente en 24 meses, demostrando viabilidad clínica.

Por Aplicación: Lo Dental Lidera, lo Biomédico se Acelera

Los implantes dentales representaron el 37,12% del mercado de biocerámica de 2025. Straumann y Dentsply Sirona juntos controlan el 48% de las colocaciones globales a través de flujos de trabajo de circonia verticalmente integrados. La ortopedia sigue siendo la columna vertebral de la demanda de alúmina y circonia, mientras que los usos biomédicos, recubrimientos de liberación de fármacos, sensores y andamiajes tisulares están creciendo más rápido a una CAGR del 7,70%.

Las microesferas de vidrio bioactivo incrustadas en tornillos poliméricos liberan antibióticos durante 90 días, reduciendo las infecciones del sitio quirúrgico en un 38% en un ensayo con 240 pacientes. Las vías regulatorias tratan estos como productos combinados, elevando el listón para los nuevos participantes pero consolidando la oportunidad para los proveedores establecidos.

Por Usuario Final: Los Hospitales Dominan, las Clínicas Dentales Ganan Terreno

Los hospitales y centros quirúrgicos absorbieron el 48,48% de las ventas de 2025 a medida que las organizaciones de compras grupales negociaron descuentos a cambio de la estandarización del formulario. Las clínicas dentales están avanzando a una CAGR del 7,85% porque los sistemas de fresado en el sillón ahora entregan coronas de circonia durante una sola cita, mejorando el cumplimiento del paciente.

Los institutos de investigación emplean biocerámicas en ensayos financiados por los Institutos Nacionales de Salud centrados en la regeneración ósea, mientras que las empresas farmacéuticas investigan las microesferas de fosfato de calcio para la liberación sostenida de bisfosfonatos. Los diversos regímenes de cumplimiento, por ejemplo, la trazabilidad de la Comisión Conjunta en hospitales frente a las normas de las juntas dentales estatales en clínicas, complican las estrategias de los proveedores pero también crean nichos personalizados.

Análisis Geográfico

Europa generó el 44,10% de los ingresos de 2025, anclada por los grupos de mecanizado de precisión de Alemania y el reembolso de Francia que prefiere los rodamientos cerámicos sobre el polietileno. La incidencia de reemplazo de cadera supera los 280 por cada 100.000 habitantes en Alemania, asegurando un sólido ciclo de reemplazo, aunque los casos de revisión utilizan menos cerámicas debido a preocupaciones de fractura en hueso comprometido. El Reino Unido amplió el reembolso de implantes de circonia en 2025, añadiendo volúmenes significativos en Londres y el sureste de Inglaterra, donde la práctica privada es dominante. Los sistemas de salud del sur de Europa enfatizan la contención de costos, confinando las cerámicas premium a clínicas privadas que atienden a turistas médicos.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 8,04% hasta 2031, impulsada por el gasto de RMB 1,2 billones del programa China Saludable 2030 de China y el seguro Ayushman Bharat de India que cubre a 500 millones de ciudadanos. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón extiende las aprobaciones cerámicas a pacientes más jóvenes, reconociendo su vida útil de implante de 30 años. Corea del Sur ahora reembolsa los recubrimientos de vidrio bioactivo en casos de revisión, con el objetivo de reducir las readmisiones relacionadas con infecciones en un 18% y ahorrar KRW 240.000 millones anuales. Los plazos regulatorios divergen: China requiere ensayos en el país, mientras que India a menudo acepta las aprobaciones de la FDA, dando a las multinacionales una ventaja en velocidad.

América del Norte, América del Sur y Oriente Medio y África poseen colectivamente la participación restante. En los Estados Unidos, el GRD 470 de Medicare reembolsa los rodamientos cerámicos de cadera a USD 18.500 por procedimiento, apoyando la adopción en centros ambulatorios que atienden a pacientes activos. Canadá ve actualizaciones de pago privado porque las listas de espera provinciales empujan a los pacientes hacia opciones más rápidas. Brasil reembolsa las cerámicas bioactivas para fracturas vertebrales por compresión, un cambio que añade 85.000 procedimientos anuales. La Visión 2030 de Arabia Saudita especifica caderas cerámicas para pacientes menores de 60 años en ciudades médicas emblemáticas, fomentando la demanda regional que favorece a los proveedores con certificación ISO 13356.

Panorama Competitivo

El mercado de Biocerámica está moderadamente fragmentado. La integración vertical se aceleró cuando Stryker adquirió una planta alemana de mecanizado de circonia y Zimmer Biomet instaló sinterización interna, reduciendo los plazos de entrega a seis semanas. Los disruptores como CAM Bioceramics entregan implantes personalizados para el paciente un 30% por debajo de los precios de los titulares al prescindir de los distribuidores. En respuesta, Straumann y Dentsply Sirona promueven ecosistemas digitales de extremo a extremo que vinculan a los dentistas a consumibles propietarios con márgenes brutos del 65%.

Líderes de la Industria de Biocerámica

CeramTec GmbH

KYOCERA Corporation

CoorsTek Inc.

Institut Straumann AG

Zimmer Biomet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Lionstead Applied Materials fortaleció su cartera de materiales avanzados mediante la adquisición de Ceramat, un fabricante de biocerámica y subsidiaria de Tata Steel Advanced Materials Ltd. Este movimiento no solo refuerza la posición de Lionstead en el dominio de los materiales avanzados, sino que también designa a Ceramat como su plataforma principal para la biocerámica.

- Mayo de 2024: En la sede de Himed en Nueva York, Himed y Lithoz presentaron un nuevo Centro de Excelencia en Biocerámica. El Centro de Excelencia en Biocerámica adopta un enfoque integral de investigación y desarrollo, atendiendo a los fabricantes de dispositivos médicos. Integra a la perfección diversos servicios analíticos, agilizando el proceso de creación rápida de prototipos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de biocerámicas como el valor mundial de los materiales cerámicos bio-inertes, bio-activos y bio-reabsorbibles fabricados específicamente para usos médicos ortopédicos, dentales y otros usos médicos internos, medido al nivel de factura del fabricante en dólares de los Estados Unidos. Según Mordor Intelligence, el alcance abarca alúmina, circonia, fosfato de calcio y composiciones de vidrio relacionadas que se moldean, sinterizan o imprimen en 3D para implantes, recubrimientos o andamios tisulares.

Exclusión del alcance: las porcelanas dentales de consumo y las cerámicas avanzadas industriales de uso general quedan fuera del dimensionamiento para mantener el enfoque estrictamente en productos terapéuticos implantables.

Descripción general de la segmentación

- Por Tipo de Material

- Óxido de Aluminio

- Circonia

- Fosfato de Calcio

- Uso General

- Hidroxiapatita

- Sulfato de Calcio

- Carbono

- Vidrio

- Por Forma

- Polvo

- Líquido (Inyectable)

- Otras Formas

- Por Tipo

- Bioinerte

- Bioactivo

- Biorreabsorbible

- Por Aplicación

- Ortopedia

- Dental

- Biomédico

- Por Usuario Final

- Hospitales y Centros Quirúrgicos

- Clínicas y Laboratorios Dentales

- Institutos de Investigación y Académicos

- Empresas de Biotecnología y Farmacéuticas

- Por Geografía

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- Asia Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a cirujanos, gerentes de adquisiciones hospitalarias, propietarios de laboratorios dentales y científicos de materiales para implantes en América del Norte, Europa y centros clave de Asia Pacífico. Estas conversaciones validaron los precios de venta típicos, las curvas de adopción de cabezas de alúmina reforzada con circonia y las tasas probables de sustitución con PEEK, lo que perfeccionó los insumos del modelo que no podían obtenerse únicamente a partir de documentos.

Investigación documental

Los analistas de Mordor recopilaron primero señales de referencia de fuentes públicas de primer nivel, como las tablas de dispositivos médicos Prodcom de Eurostat, los registros de retiro MAUDE de la FDA de EE. UU., los códigos de importación de implantes de UN Comtrade y los volúmenes de procedimientos publicados por la American Academy of Orthopaedic Surgeons. Verificamos las curvas de precios de materiales utilizando datos de aduanas y boletines de asociaciones industriales de la International Ceramic Federation. Los informes anuales de empresas obtenidos a través de D&B Hoovers y los archivos de noticias en Dow Jones Factiva aportaron tendencias de costos, capacidades de plantas y cambios recientes en la capacidad.

Estas referencias enmarcaron el lado de la demanda y verificaron las huellas de los proveedores; sin embargo, rara vez desglosaron los subtipos bio-activos, por lo que los tratamos como puntos de referencia y nos apoyamos en una comunicación más profunda para las divisiones finales. La lista anterior es ilustrativa, y se revisaron varias publicaciones abiertas adicionales y notas propietarias antes de fijar los números.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo de los procedimientos globales de cadera, rodilla, columna vertebral, dentales y traumatológicos creó el grupo de demanda primaria, seguida de multiplicadores promedio de área de superficie de implante que convierten las intervenciones en necesidad de kilogramos de cerámica. Los resultados se equilibraron luego con consolidaciones selectivas de proveedores de abajo hacia arriba y verificaciones de canales para conciliar valores atípicos. Los insumos que monitoreamos incluyen la incidencia de reemplazo de cadera por cada mil habitantes, la penetración de implantes dentales en consultorios privados, el costo de polvo de hidroxiapatita por kilogramo, el contenido promedio de circonia por restauración y los plazos de aprobación regulatoria regional, cada uno rastreado durante cinco años.

Los pronósticos hasta 2030 emplean regresión multivariada que vincula el grupo de procedimientos con el crecimiento de la población envejecida, los cambios en el reembolso de aseguradoras y el gasto en salud per cápita. Los choques a corto plazo se someten a pruebas de estrés mediante análisis de escenarios antes de alcanzar el consenso con expertos de campo.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas, análisis de varianza frente a datos externos de envíos y una aprobación de nivel superior. Actualizamos cada doce meses y luego emitimos revisiones intermedias si eventos regulatorios o de capacidad importantes cambian la dirección del mercado.

Por qué nuestra línea base de biocerámicas tiene mayor certeza

Los valores publicados suelen divergir porque cada empresa delimita el mercado con diferentes conjuntos de materiales, años de moneda y cadencias de actualización. Declaramos abiertamente nuestro enfoque exclusivo en el sector médico y el ritmo de actualización anual para que los usuarios puedan rastrear cambios comparables.

Los principales factores de brecha incluyen otros estudios que agrupan cerámicas avanzadas electrónicas o industriales, que proyectan hacia adelante bases de precios más antiguas de 2022, o que aplican totales de ingresos de productores sin filtrar por uso final terapéutico, lo que infla sus estimaciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,18 mil millones (2025) | Mordor Intelligence | |

| USD 8,20 mil millones (2024) | Global Consultancy A | Incluye segmentos de cerámica avanzada más amplios y consolidación de ingresos de productores |

| USD 7,40 mil millones (2023) | Trade Journal B | Utiliza ventas de materiales de nivel superior, tasas de cambio más antiguas y vinculación limitada con procedimientos médicos |

La comparación muestra que cuando el alcance se reduce a los grados implantables y se ancla a recuentos reales de procedimientos, la cifra de Mordor ofrece una línea base equilibrada y transparente que los tomadores de decisiones pueden reproducir con pasos públicamente rastreables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de biocerámica?

El tamaño del mercado de biocerámica alcanzó USD 4.490 millones en 2026 y se prevé que llegue a USD 6.500 millones en 2031.

¿Qué material domina la demanda global?

El óxido de aluminio lidera con una participación del 50,18%, principalmente en reemplazos de cadera y rodilla.

¿Por qué la circonia está ganando popularidad en odontología?

Los pilares de circonia ofrecen estética libre de metal y muestran tasas de periimplantitis más bajas que el titanio.

¿Qué región está creciendo más rápido?

Se proyecta que Asia Pacífico registre una CAGR del 8,04% hasta 2031 debido a los grandes programas de salud pública en China e India.

¿Cómo están afectando los precios de la energía a los fabricantes de cerámica?

Los elevados precios del gas en Europa aumentan los costos de sinterización, comprimiendo los márgenes de los productores sin energía propia.

Última actualización de la página el: