Tamaño y Cuota del Mercado de Vinagre

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.95% CAGR |

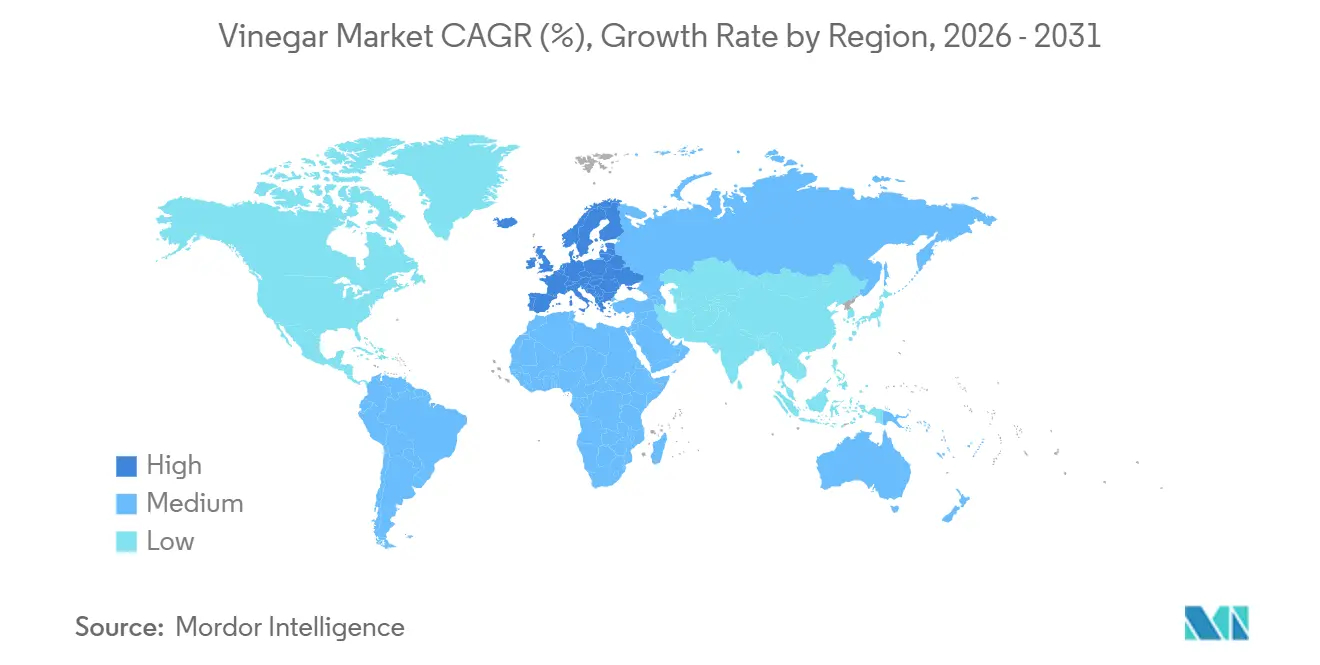

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vinagre por Mordor Intelligence

El tamaño del Mercado de Vinagre fue valorado en 7,66 mil millones de USD en 2025 y se estima que crecerá desde 7,74 mil millones de USD en 2026 hasta alcanzar los 8,95 mil millones de USD en 2031, a una CAGR del 2,95% durante el período de previsión (2026-2031). Si bien el crecimiento general parece moderado, se están produciendo cambios notables en la superficie. Los millennials y la Generación Z están adoptando cada vez más bebidas de vinagre listas para beber y funcionales, redefiniendo el vinagre de un condimento básico a una bebida orientada al bienestar. Los avances en tecnologías de fermentación, como la selección genómica de cepas, la gelatinización en seco de almidones y el envejecimiento controlado, permiten a los productores garantizar una acidez constante y una vida útil más larga sin depender de conservantes sintéticos, mejorando así los márgenes de beneficio. Asia-Pacífico representa actualmente un tercio de la demanda mundial, mientras que Europa está experimentando el crecimiento más rápido, respaldado por las normas de Indicación Geográfica Protegida que potencian las exportaciones de vinagre balsámico premium. Además, las compras a granel consistentes de las cadenas de servicios de alimentación proporcionan estabilidad al mercado de vinagre, incluso durante las desaceleraciones del comercio minorista. Sin embargo, las fluctuaciones en los precios agrícolas y la competencia del ácido acético industrial están impulsando a los operadores a cubrir los contratos de materias primas y priorizar la autenticidad para fortalecer su posicionamiento en el mercado.

Conclusiones Clave del Informe

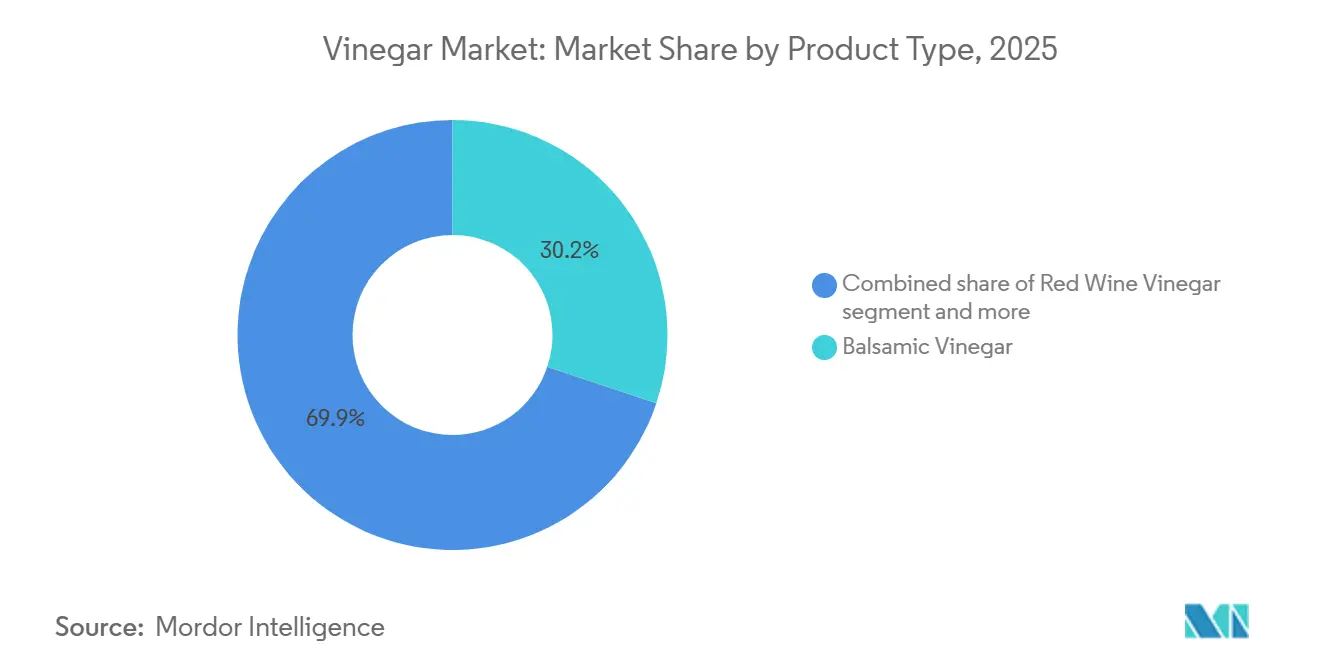

- Por tipo de producto, el vinagre balsámico lideró con el 30,15% de la cuota del mercado de vinagre en 2025, mientras que se prevé que el vinagre de sidra se expanda a una CAGR del 3,18% hasta 2031.

- Por fuente, las variantes convencionales representaron el 66,83% del tamaño del mercado de vinagre en 2025, mientras que se proyecta que el vinagre orgánico aumente a una CAGR del 3,66% hasta 2031.

- Por sabor, los formatos sin sabor capturaron el 75,97% de los ingresos en 2025; el vinagre con sabor avanza a una CAGR del 3,84% durante 2026-2031.

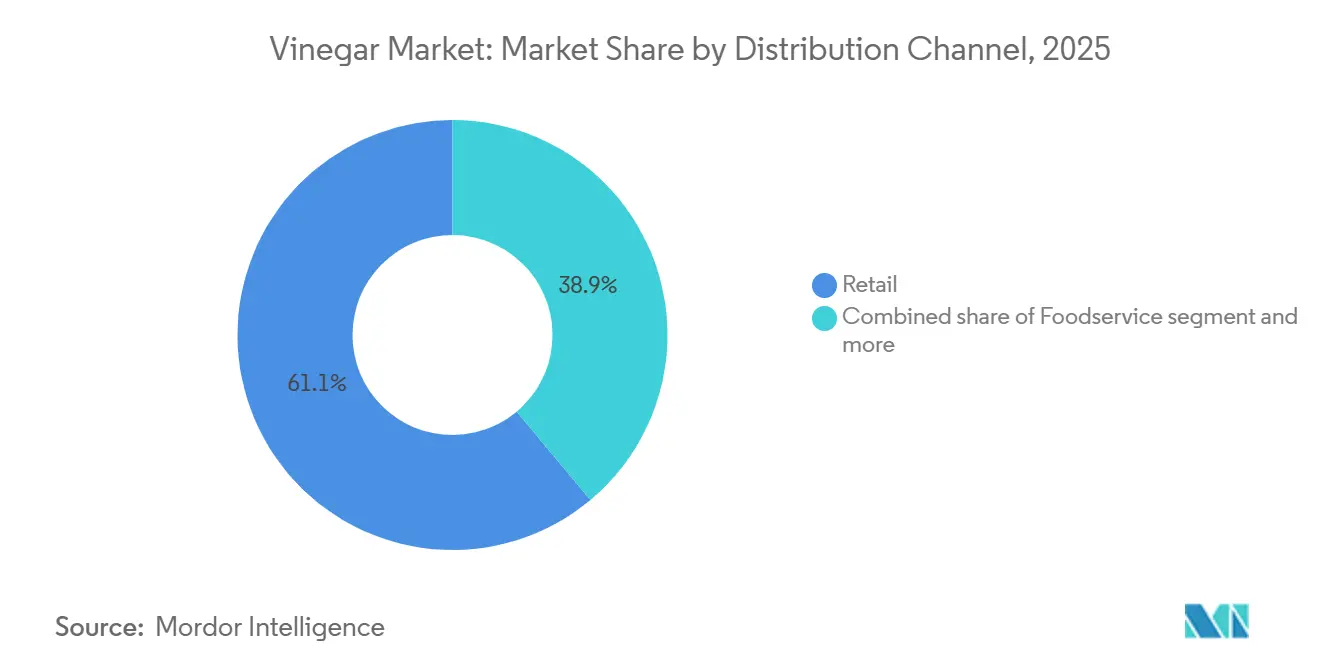

- Por canal de distribución, el comercio minorista controló el 61,08% de las ventas de 2025, y los servicios de alimentación están creciendo a una CAGR del 3,85% hasta 2031.

- Por geografía, Asia-Pacífico representó el 33,98% del tamaño del mercado de vinagre en 2025, mientras que se proyecta que Europa aumente a una CAGR del 3,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vinagre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La innovación en bebidas de vinagre con sabor, bajo contenido de azúcar y listas para beber atrae a consumidores más jóvenes | +0.6% | América del Norte y Europa, con expansión a zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| El aumento de la conciencia sobre la salud impulsa el consumo de vinagre de sidra de manzana a nivel mundial | +0.7% | Global, con concentración en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente popularidad de los ingredientes alimentarios orgánicos y de etiqueta limpia | +0.5% | Europa y América del Norte, con expansión a centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| El crecimiento de la industria de servicios de alimentación impulsa la demanda de vinagre a granel en todo el mundo | +0.4% | Global, liderado por América del Norte y Europa tras la recuperación pospandémica | Corto plazo (≤ 2 años) |

| Creciente demanda de conservantes naturales en productos alimentarios procesados | +0.3% | Global, particularmente Europa y América del Norte debido al impulso regulatorio | Largo plazo (≥ 4 años) |

| Avances tecnológicos en fermentación que mejoran la calidad del producto y la vida útil | +0.3% | Global, con adopción temprana en Japón, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La innovación en bebidas de vinagre con sabor, bajo contenido de azúcar y listas para beber atrae a consumidores más jóvenes

Marcas como Apeal World y Acid League están transformando la percepción del vinagre mediante la introducción de bebidas de vinagre con gas y contenido reducido de azúcar. Estos productos están dirigidos a millennials y consumidores de la Generación Z preocupados por su salud, ofreciendo una alternativa más saludable a los refrescos azucarados y las bebidas energéticas. Las regulaciones de la Agencia de Normas Alimentarias del Reino Unido sobre productos con Alto Contenido en Grasas, Sal y Azúcar, que entrarán en vigor en octubre de 2025, restringirán la colocación promocional de productos que superen umbrales nutricionales específicos. Se espera que esta regulación cree espacio en los estantes para bebidas de vinagre con bajo contenido de azúcar que cumplan con estas normas. Las innovaciones de sabor se están expandiendo más allá de las infusiones de frutas tradicionales para incluir mezclas botánicas, variantes con chile y opciones de temporada. Por ejemplo, De Nigris lanzó su vinagre de especias de calabaza en 2024. Este enfoque de premiumización permite a los productores lograr márgenes más altos al tiempo que diferencian sus productos del vinagre blanco de uso común, que enfrenta una competencia de precios significativa. A medida que la diabetes se vuelve más prevalente, las bebidas de vinagre con bajo contenido de azúcar están ganando terreno entre los consumidores más jóvenes, impulsando el crecimiento del mercado. Según el último Atlas de Diabetes de la Federación Internacional de Diabetes (FID) (2025), el 11,1% de los adultos de entre 20 y 79 años viven actualmente con diabetes[1]Fuente: Federación Internacional de Diabetes, "Datos y Cifras sobre la Diabetes", idf.or.

El aumento de la conciencia sobre la salud impulsa el consumo de vinagre de sidra de manzana a nivel mundial

El vinagre de sidra de manzana, que se originó como remedio popular, es ahora reconocido como un ingrediente funcional, respaldado por investigaciones revisadas por pares que destacan su impacto en la glucosa posprandial y los perfiles lipídicos. Una revisión de la Escuela de Salud Pública T.H. Chan de Harvard indicó que consumir 1-2 cucharadas de vinagre antes de las comidas puede mejorar la sensibilidad a la insulina y ayudar a reducir los picos de azúcar en sangre. Sin embargo, la revisión también advirtió contra el consumo excesivo debido a riesgos potenciales como la erosión del esmalte dental y el malestar gastrointestinal. Con este respaldo científico, las marcas están ampliando su oferta de productos. Por ejemplo, Bragg introdujo gomitas de vinagre de sidra de manzana en Sprouts Farmers Market en febrero de 2025, apuntando al pasillo de suplementos para atraer a consumidores que prefieren una dosificación conveniente frente a las formas líquidas tradicionales. Además, las propiedades antimicrobianas del ácido acético atraen a los consumidores que buscan alternativas naturales a los conservantes sintéticos, alineándose con la tendencia más amplia de etiqueta limpia. A pesar de su creciente popularidad, los organismos reguladores aún no han establecido declaraciones de propiedades saludables estandarizadas para el vinagre, lo que obliga a los productores a navegar por directrices nacionales variables con diferentes niveles de permisividad.

Creciente popularidad de los ingredientes alimentarios orgánicos y de etiqueta limpia

Las ventas de vinagre orgánico están creciendo a medida que los consumidores se centran en la transparencia de los ingredientes y exigen claridad en el abastecimiento. Los millennials urbanos, en particular, prefieren productos de etiqueta limpia con aditivos mínimos y están dispuestos a pagar una prima por productos orgánicos certificados. Un informe de 2025 de la Fundación India de Equidad de Marca subraya esta tendencia, mostrando que el 60% de los consumidores indios están preparados para gastar más en productos orgánicos[2]Fuente: Fundación India de Equidad de Marca, "Futuro del Procesamiento de Alimentos en India", ibef.org. Para obtener la certificación orgánica, los productores de vinagre deben obtener materias primas de granjas que eviten los pesticidas y fertilizantes sintéticos. Si bien esto aumenta los costos de producción, también ayuda a los productores a diferenciarse en mercados minoristas competitivos. Un estudio de la OCDE de 2024 reveló que el 40% de las declaraciones de sostenibilidad en línea carecían de evidencia, lo que provocó una aplicación regulatoria más estricta. Esto ha generado desafíos de cumplimiento, particularmente para los productores más pequeños. En consecuencia, las marcas establecidas con sólidos sistemas de certificación están mejor posicionadas para adaptarse, consolidando potencialmente su cuota de mercado a medida que navegan por estos estándares cambiantes.

El crecimiento de la industria de servicios de alimentación impulsa la demanda de vinagre a granel en todo el mundo

Los canales de servicios de alimentación impulsan significativamente el consumo de vinagre en América del Norte. Esta característica estructural protege a los productores de las guerras de precios en el comercio minorista, pero vincula su crecimiento al tráfico de restaurantes y a la recuperación de la restauración de servicio rápido. El resurgimiento pospandémico en la restauración ha aumentado la demanda de vinagre a granel para aplicaciones como aderezos para ensaladas, marinadas y encurtidos. En respuesta, los principales proveedores han ampliado sus capacidades. Por ejemplo, Mizkan Holdings invirtió 156 millones de USD para mejorar sus instalaciones en Kentucky, dirigiéndose a los distribuidores de servicios de alimentación que atienden a cadenas de restaurantes y empresas de catering por contrato. Además, el crecimiento de las cocinas fantasma y los modelos exclusivos de entrega a domicilio ha diversificado la demanda. Estos operadores priorizan los ingredientes estables en almacén con perfiles de sabor consistentes, reduciendo el enfoque en los vinagres artesanales de pequeños lotes. Esta tendencia beneficia a los fermentadores a gran escala capaces de producir calidad uniforme en lotes de varios miles de litros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte competencia de los ácidos sintéticos y los condimentos alternativos | -0.4% | Global, particularmente en segmentos industriales y sensibles al costo | Mediano plazo (2-4 años) |

| Fluctuaciones en los precios de las materias primas | -0.3% | Global, con impacto agudo en regiones dependientes de materias primas importadas | Corto plazo (≤ 2 años) |

| Calidad inconsistente entre los fabricantes de vinagre locales y no organizados | -0.2% | Asia-Pacífico, Oriente Medio y África, y América del Sur | Largo plazo (≥ 4 años) |

| El sabor intenso del vinagre limita su uso en ciertas aplicaciones culinarias | -0.1% | Global, particularmente en perfiles de sabor dulces y delicados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte competencia de los ácidos sintéticos y los condimentos alternativos

El suministro mundial de ácido acético industrial está impulsado principalmente por la carbonilación del metanol. Si bien las normas regulatorias exigen que el vinagre de grado alimentario se produzca mediante fermentación, el ácido acético sintético se utiliza ampliamente en sectores no alimentarios. Estos incluyen el procesamiento textil, los productos farmacéuticos y la síntesis química, estableciendo un punto de referencia de costos que influye en los precios del vinagre en los mercados relacionados. Además, los condimentos alternativos como el jugo de limón, el ácido cítrico y las mezclas patentadas están invadiendo cada vez más el territorio del vinagre en los aderezos para ensaladas y las marinadas. Esta tendencia es especialmente pronunciada entre los operadores de servicios de alimentación sensibles al presupuesto. La creciente popularidad de las cocinas de base vegetal y étnicas ha dado lugar a nuevos perfiles de sabor que compiten por la atención. Ingredientes como la pasta de tamarindo, la melaza de granada y el jugo de yuzu proporcionan acidez sin el aroma característico del vinagre. Este cambio representa un riesgo significativo, especialmente en la restauración de alto nivel, donde los chefs enfatizan la novedad de los ingredientes y la distinción sensorial por encima de los condimentos tradicionales.

Fluctuaciones en los precios de las materias primas

La producción de vinagre depende de materias primas agrícolas —manzanas, uvas, cereales y caña de azúcar— cuyos precios muestran una volatilidad cíclica influenciada por los patrones climáticos, las perturbaciones geopolíticas y la demanda de biocombustibles. En 2024, el índice de precios de materias primas agrícolas del Banco Mundial aumentó un 12%, con cereales y semillas oleaginosas experimentando aumentos de precios significativos debido a sequías en regiones de cultivo críticas y restricciones a las exportaciones por parte de los principales proveedores. Los productores de vinagre de sidra de manzana se ven particularmente afectados por la disponibilidad de manzanas de sidra, que compiten con los mercados de fruta fresca y zumo. Una mala cosecha en zonas como el estado de Washington o Normandía puede reducir rápidamente la oferta y elevar los costos. Del mismo modo, los productores de vinagre a base de uva deben navegar por la dinámica de la industria vitivinícola, donde las variedades premium alcanzan precios más altos para la elaboración de vino, dejando solo uvas de menor calidad o excedentes para la producción de vinagre. Las fluctuaciones cambiarias agravan aún más los desafíos para los productores que dependen de materias primas importadas. Por ejemplo, un dólar más fuerte eleva los costos de insumos para los fabricantes europeos y asiáticos que obtienen cereales de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

El vinagre balsámico, reconocido por su proceso de envejecimiento en barrica de siglos de antigüedad, capturó una cuota significativa del 30,15% de los ingresos de 2025. Este método de envejecimiento tradicional no solo mejora su perfil de sabor, sino que también le permite alcanzar primas de precio de dos dígitos en el mercado. Se anticipa que el segmento balsámico dentro del mercado de vinagre experimentará un crecimiento constante, impulsado por la aplicación de indicaciones geográficas que protegen su autenticidad y la creciente popularidad de los obsequios impulsados por el turismo. En contraste, los vinagres de vino tinto y blanco de uso común continúan siendo opciones rentables, utilizados principalmente en aderezos para ensaladas. El vinagre de malta, por otro lado, permanece profundamente arraigado en su asociación con la cultura tradicional del pescado con patatas fritas, mientras que el vinagre de arroz atiende específicamente a las tradiciones y preferencias culinarias de la cocina de Asia Oriental.

El vinagre de sidra se destaca como el segmento de más rápido crecimiento en el mercado de vinagre, impulsado por su sólido posicionamiento dentro de la tendencia del bienestar. Se proyecta que crezca a una tasa de crecimiento anual compuesta (CAGR) del 3,18% hasta 2031. Innovaciones como las gomitas de vinagre de sidra de Bragg están ampliando el alcance del consumo de vinagre, transformándolo de un ingrediente de cocina a un popular suplemento dietético. Este cambio está siendo adoptado cada vez más por los minoristas de marca propia, impulsando aún más el crecimiento en este segmento. Aunque los vinagres especiales, incluidas las variedades de frutas, coco y jerez, actualmente tienen una cuota menor del mercado, ofrecen un potencial significativo para márgenes más altos a través de sus narrativas únicas y atractivas. Estas dinámicas en evolución no solo intensifican la competencia dentro del mercado de vinagre, sino que también fomentan la experimentación continua y la innovación en el desarrollo de sabores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: Escala Convencional Versus Premiumización Orgánica

En 2025, la fabricación convencional representó el 66,83% de la producción total, impulsada principalmente por la fuerte demanda de las cadenas de comida rápida y los clientes de marca propia que priorizan la eficiencia de costos. Esta significativa cuota de mercado está respaldada por la adopción del abastecimiento de etanol a granel y las prácticas de agricultura industrial, que reducen eficazmente los costos de producción y permiten a los fabricantes dominar los canales de distribución de alto volumen.

El vinagre orgánico registró un crecimiento del 3,66%, impulsado por la creciente preferencia de los consumidores por los productos de etiqueta limpia. Las granjas orgánicas certificadas, que evitan estrictamente los insumos sintéticos, incurren en mayores costos de producción. A pesar de esto, los estudios minoristas indican que los consumidores están dispuestos a pagar una prima del 20-40% por los productos con certificación orgánica, lo que refleja el creciente valor otorgado a la sostenibilidad y las elecciones conscientes de la salud. Si bien se proyecta que la cuota de mercado del vinagre orgánico se expanda, los productores más pequeños enfrentan desafíos considerables, incluidos los altos costos asociados con la obtención de la certificación y las regulaciones cada vez más estrictas en torno a las declaraciones ecológicas. Estos factores podrían limitar su capacidad para competir eficazmente en el mercado.

Por Sabor: Utilidad Sin Sabor Versus Innovación Con Sabor

En 2025, las variedades sin sabor capturaron una cuota dominante del 75,97% del mercado, impulsadas principalmente por el uso generalizado de vinagres blancos destilados y de arroz. Estos tipos de vinagre son muy valorados por su acidez neutra, lo que los convierte en una opción preferida en formatos de garrafa de un galón, particularmente entre los operadores de servicios de alimentación que dependen de ellos para diversas aplicaciones culinarias. A pesar de su fuerte presencia en el mercado, el segmento enfrenta desafíos para lograr una mayor rentabilidad debido al alto nivel de transparencia de precios, que restringe las oportunidades de expansión de márgenes.

El vinagre con sabor está experimentando una tasa de crecimiento constante del 3,84% de CAGR, impulsada por la creciente preferencia de los millennials por experiencias gastronómicas únicas y vivenciales. Las variedades infusionadas, como los sabores de especias de calabaza, limón Meyer, chile y hierbas, son cada vez más populares y alcanzan precios premium en los estantes que son de tres a cinco veces más altos que los del vinagre blanco simple. El crecimiento a largo plazo de este segmento dependerá de la introducción continua de perfiles de sabor innovadores y de las condiciones económicas que respalden la disposición de los consumidores a invertir en productos premium de alto valor.

Por Canal de Distribución: Alcance Minorista Versus Escala de Servicios de Alimentación

En 2025, el comercio minorista contribuyó con el 61,08% a los ingresos globales, destacando su papel dominante en el mercado. Los supermercados están aprovechando activamente las estrategias promocionales para impulsar las ventas de las marcas principales, mientras que las plataformas de comercio electrónico están ampliando su oferta de productos para incluir una mayor variedad de artículos, atendiendo particularmente a los mercados de nicho. Las ventas en línea están experimentando el crecimiento más rápido, impulsadas por la creciente penetración de internet en todo el mundo. Por ejemplo, en 2025, el 74% de la población mundial tenía acceso a internet, un aumento desde el 71% del año anterior, según datos de la Unión Internacional de Telecomunicaciones[3]Fuente: Unión Internacional de Telecomunicaciones, "Cifra Clave", itu.int.

Se proyecta que la distribución a través de servicios de alimentación crezca a un ritmo más rápido que el comercio minorista, con una tasa de crecimiento anual compuesta (CAGR) del 3,85%. Se espera que el mercado de vinagre, que suministra productos a restaurantes, cocinas centrales e institucionales, se expanda aún más a medida que aumente el tráfico en los establecimientos y las cadenas de restaurantes de servicio rápido continúen proliferando. Las recientes ampliaciones de capacidad de Kikkoman y Mizkan en los Estados Unidos reflejan una fuerte confianza en el crecimiento a largo plazo y la resiliencia de este canal de distribución.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 33,98% de la cuota de mercado, impulsada por China y Japón. En estos países, el vinagre de arroz tiene una larga tradición, utilizado en aplicaciones que van desde el condimento para sushi hasta los tónicos medicinales. Jiangsu Hengshun Vinegar Industry, un importante productor en China, opera instalaciones de fermentación tradicionales en Zhenjiang. Estas instalaciones utilizan métodos de estado sólido consagrados por el tiempo para producir vinagre negro aromático, un ingrediente clave para mojar y brasear. La creciente urbanización y el aumento de los ingresos disponibles están animando a los consumidores de ciudades como Shanghái, Pekín y Tokio a pasar del vinagre de uso común estándar a opciones orgánicas y con sabor premium. Sin embargo, la región enfrenta desafíos debido a su base de producción fragmentada. Miles de fabricantes a pequeña escala, que a menudo carecen de controles de calidad modernos, contribuyen a inconsistencias que dificultan el crecimiento de las exportaciones y complican las estrategias de surtido minorista.

Se proyecta que Europa crezca a una CAGR del 3,79% hasta 2031, la más rápida entre las principales regiones. Este crecimiento está impulsado principalmente por las exportaciones de vinagre balsámico y la estricta aplicación de la Indicación Geográfica Protegida, que garantiza la autenticidad. El Consorzio Tutela Aceto Balsamico Tradizionale di Modena supervisa el cumplimiento de los estándares de envejecimiento y producción, certificando que solo los vinagres envejecidos en barricas de madera durante al menos 12 años pueden llevar la etiqueta Tradizionale. Alemania y Francia representan mercados maduros con un consumo per cápita estable, mientras que los países de Europa del Este están experimentando un crecimiento más rápido debido a la modernización de las infraestructuras minoristas y la adopción de hábitos alimentarios occidentales. Además, las regulaciones de la Autoridad Europea de Seguridad Alimentaria sobre ácidos orgánicos (E260-E263) proporcionan una vía clara para el uso del vinagre como conservante natural, apoyando su integración en los alimentos procesados.

América del Norte, América del Sur y Oriente Medio y África representan colectivamente la cuota de mercado restante, cada una con impulsores de crecimiento distintos. En América del Norte, el mercado se beneficia de una recuperación en los servicios de alimentación y las ampliaciones de capacidad de los principales actores como Kikkoman, con una planta de 560 millones de USD en Wisconsin, y las instalaciones de 156 millones de USD de Mizkan en Kentucky. Estas ampliaciones atienden la demanda a granel de cadenas de restaurantes y cocinas institucionales. El bien establecido panorama minorista de la región y la fuerte penetración del comercio electrónico impulsan aún más la premiumización. Marcas especializadas como Bragg y Acid League están ganando un espacio significativo en los estantes de las tiendas de alimentos naturales y las plataformas en línea. En América del Sur, el mercado de vinagre sigue siendo subdesarrollado en relación con su tamaño de población, limitado por un menor consumo per cápita y la competencia de alternativas como el jugo de lima y el tamarindo. Brasil y Argentina son los mercados más grandes, con productores locales que atienden a las cocinas regionales que enfatizan los ingredientes frescos sobre los condimentos conservados. En Oriente Medio y África, la demanda está emergiendo gradualmente. Las comunidades de expatriados, las cadenas de servicios de alimentación occidentales y la lenta adopción de las cocinas mediterránea y asiática están contribuyendo a este crecimiento. Sin embargo, desafíos como las brechas de infraestructura, los aranceles de importación y la logística limitada de cadena de frío restringen la distribución, confinando el crecimiento principalmente a los centros urbanos con redes minoristas establecidas.

Panorama Competitivo

El Mercado Global de Vinagre está moderadamente fragmentado, con actores multinacionales como Mizkan Holdings Co., Ltd., The Kraft Heinz Company, Burg Group B.V., Acetum S.p.A. y Ponti S.p.A. que poseen una cuota significativa debido a sus economías de escala, amplias redes de distribución y sólido reconocimiento de marca. Al mismo tiempo, numerosos productores regionales y artesanales compiten centrándose en la autenticidad, la certificación orgánica y la innovación de sabores. Los principales productores están adoptando cada vez más estrategias de integración vertical, gestionando la fermentación, el embotellado y la distribución para maximizar los márgenes a lo largo de la cadena de valor. La premiumización es particularmente evidente en el vinagre balsámico, donde la aplicación de la Indicación Geográfica Protegida permite a los productores de Módena alcanzar precios premium. Del mismo modo, en el segmento orgánico, los costos de certificación crean barreras que favorecen a las marcas establecidas con sólidas capacidades de cumplimiento.

Las oportunidades de crecimiento se concentran en las bebidas funcionales, los formatos innovadores y las regiones desatendidas. Las bebidas de vinagre listas para beber aún se encuentran en sus primeras etapas fuera de América del Norte y Europa, ofreciendo ventajas de ser el primero en actuar a las marcas que puedan abordar eficazmente los desafíos regulatorios y de sabor. Los formatos alternativos como las gomitas, las cápsulas y los polvos están ampliando el uso del vinagre más allá de la cocina, como lo demuestra el lanzamiento de gomitas de Bragg en febrero de 2025 en Sprouts Farmers Market.

Los actores emergentes como Acid League y Apeal World están utilizando canales directos al consumidor y la narración en redes sociales para sortear las barreras minoristas tradicionales, atrayendo a consumidores millennials y de la Generación Z que priorizan la experiencia gastronómica sobre los condimentos estándar. Los productores están adoptando tecnologías de fermentación avanzadas, incluida la selección genómica de cepas, las celdas de combustible microbianas y la gelatinización en seco. Estas innovaciones mejoran el rendimiento, reducen los tiempos de ciclo y minimizan los sabores indeseados, proporcionando ventajas de costo y calidad que impulsan el crecimiento de la cuota de mercado. Sin embargo, la dependencia de la industria de las materias primas agrícolas y los procesos de fermentación limita el potencial de innovaciones disruptivas. En consecuencia, la competencia se centra en mejoras incrementales y diferenciación de marca en lugar de avances transformadores.

Líderes de la Industria del Vinagre

Mizkan Holdings Co., Ltd.

The Kraft Heinz Company

Burg Group B.V.

Acetum S.p.A.

Ponti S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Daily Dose ha introducido un Shot de Vinagre de Sidra de Manzana prensado en frío. El recién presentado shot de 60 ml de Daily Dose combina manzanas, limón, jengibre, jarabe de agave y tomillo con vinagre de sidra de manzana.

- Mayo de 2025: Mizkan America invirtió 156 millones de USD para ampliar su planta de Owensboro, Kentucky, en 320.000 pies cuadrados adicionales. Esta instalación ampliada reforzará la producción de salsas para pasta y productos de vinagre, con marcas reconocidas como Ragú, Bertolli y Holland House.

- Mayo de 2024: Bragg Live Food Products ha lanzado un nuevo tamaño de 10 oz. de su Vinagre de Sidra de Manzana en las 20.000 tiendas Dollar General de los Estados Unidos. Este movimiento aumenta la accesibilidad del vinagre de sidra de manzana de Bragg, reforzando el compromiso de la marca con la promoción del bienestar. Además del nuevo tamaño, Bragg también ofrece vinagre de sidra de manzana en variantes de 16, 32, 64 y 128 onzas.

- Mayo de 2024: De Nigris 1889, un nombre reconocido en la industria del vinagre y los glaseados, introdujo los primeros productos de vinagre y glaseado de especias de calabaza en el mercado estadounidense. Este lanzamiento destaca el compromiso de la empresa con la innovación en el desarrollo de sabores de temporada y su enfoque estratégico en el posicionamiento de productos especiales.

Alcance del Informe del Mercado Global de Vinagre

El vinagre se refiere a un líquido ácido que se produce mediante la fermentación del etanol. El mercado de vinagre está segmentado por tipo de producto, fuente, sabor, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en balsámico, vino tinto, blanco, sidra, arroz, malta y otros. Por fuente, el mercado está segmentado en orgánico y convencional. Por sabor, el mercado está segmentado en con sabor y sin sabor. Por canal de distribución, el mercado está segmentado en minorista, servicios de alimentación e industrial. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD) y el volumen (toneladas).

| Vinagre Balsámico |

| Vinagre de Vino Tinto |

| Vinagre Blanco |

| Vinagre de Sidra |

| Vinagre de Arroz |

| Vinagre de Malta |

| Otros Tipos de Producto |

| Orgánico |

| Convencional |

| Con Sabor |

| Sin Sabor |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Alimentación | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Servicios de Alimentación | |

| Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Vinagre Balsámico | |

| Vinagre de Vino Tinto | ||

| Vinagre Blanco | ||

| Vinagre de Sidra | ||

| Vinagre de Arroz | ||

| Vinagre de Malta | ||

| Otros Tipos de Producto | ||

| Por Fuente | Orgánico | |

| Convencional | ||

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Canal de Distribución | Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Alimentación | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Servicios de Alimentación | ||

| Industrial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de vinagre en 2031?

Se prevé que el tamaño del mercado de vinagre alcance los 8,95 mil millones de USD en 2031.

¿Qué tipo de vinagre crece más rápido hasta 2031?

Se espera que el vinagre de sidra de manzana registre una CAGR del 3,18%, la más rápida entre las principales categorías de productos.

¿Por qué Europa se está expandiendo más rápido que otras regiones?

Las normas de Indicación Geográfica Protegida que salvaguardan el vinagre balsámico auténtico y la creciente demanda de condimentos orgánicos están impulsando conjuntamente la CAGR de Europa hasta el 3,79%.

¿Cómo están abordando las empresas las preferencias de los consumidores más jóvenes?

Las marcas están lanzando bebidas de vinagre con gas y bajo contenido de azúcar, infusiones botánicas y gomitas de suplementos para atraer a los compradores millennials y de la Generación Z.

Última actualización de la página el: