Tamaño y Participación del Mercado de Chipsets Multi Modo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 22.22 Mil millones de dólares |

| Tamaño del Mercado (2030) | 46.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.02% CAGR |

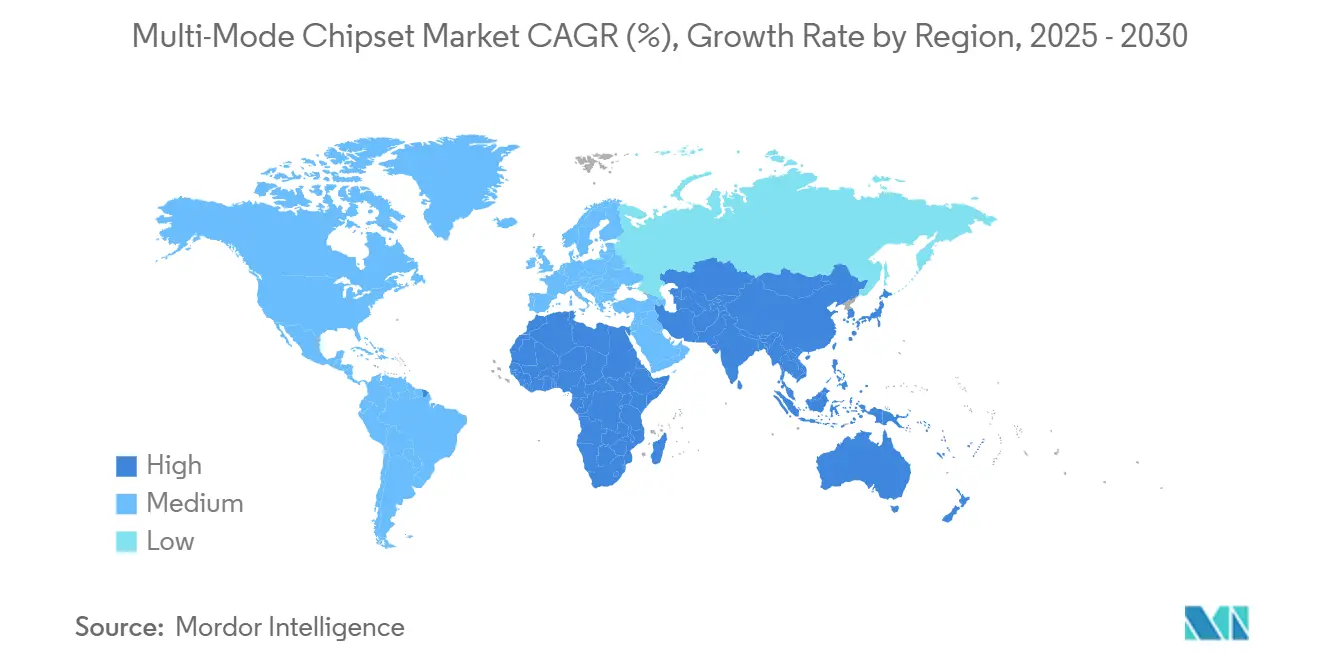

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chipsets Multi Modo por Mordor Intelligence

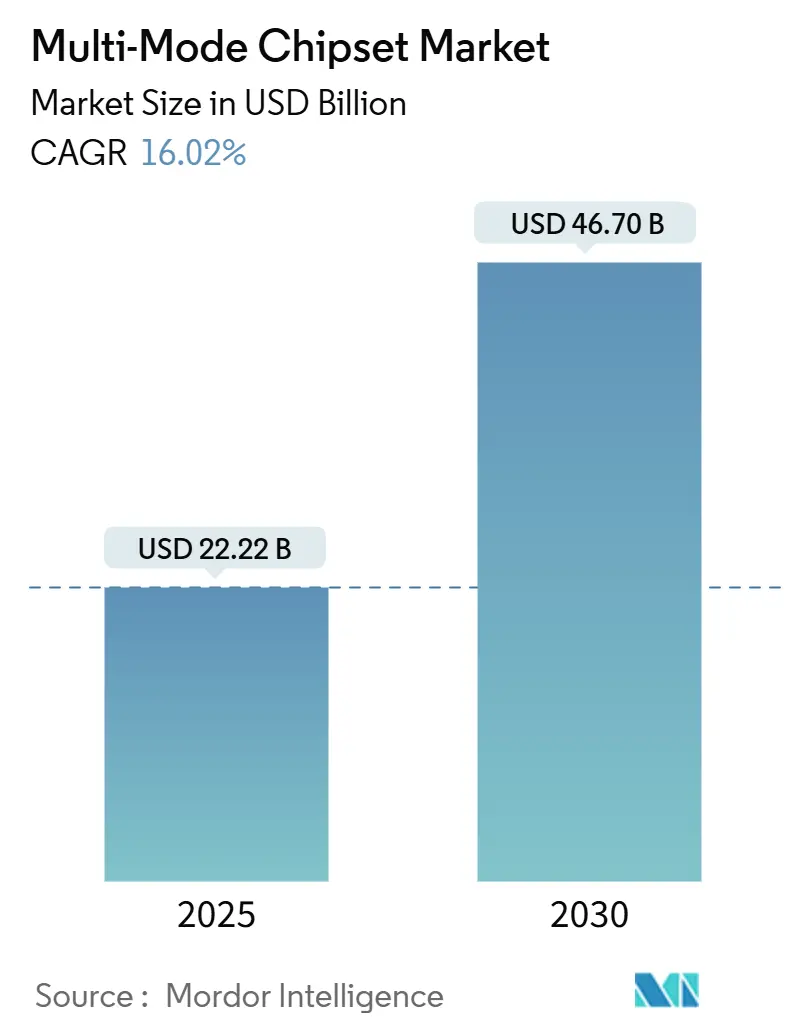

El tamaño del mercado de chipsets multi-modo se sitúa en USD 22,22 mil millones en 2025 y se proyecta que alcance los USD 46,70 mil millones para 2030, expandiéndose a una CAGR del 16,02%. Este impulso refleja el rápido giro del sector de semiconductores hacia la integración heterogénea que combina módems celulares, aceleradores de IA y bloques de computación en el borde dentro de un único chip o paquete. Los vientos de cola de la demanda incluyen la migración del 5G hacia teléfonos inteligentes por debajo de USD 250, los mandatos regulatorios para vehículos conectados y el aumento constante de los despliegues de IoT industrial. Al mismo tiempo, la transición a nodos de 3 nm y 5 nm desbloquea una mayor densidad de transistores para la IA avanzada en el dispositivo, lo que permite a los proveedores de chipsets cobrar precios premium mientras reducen los perfiles de consumo energético. Las vulnerabilidades del lado de la oferta, principalmente los controles de exportación y los límites térmicos en las pilas 3D, moderan el potencial alcista a corto plazo, pero no desvían la trayectoria de crecimiento general.

Conclusiones Clave del Informe

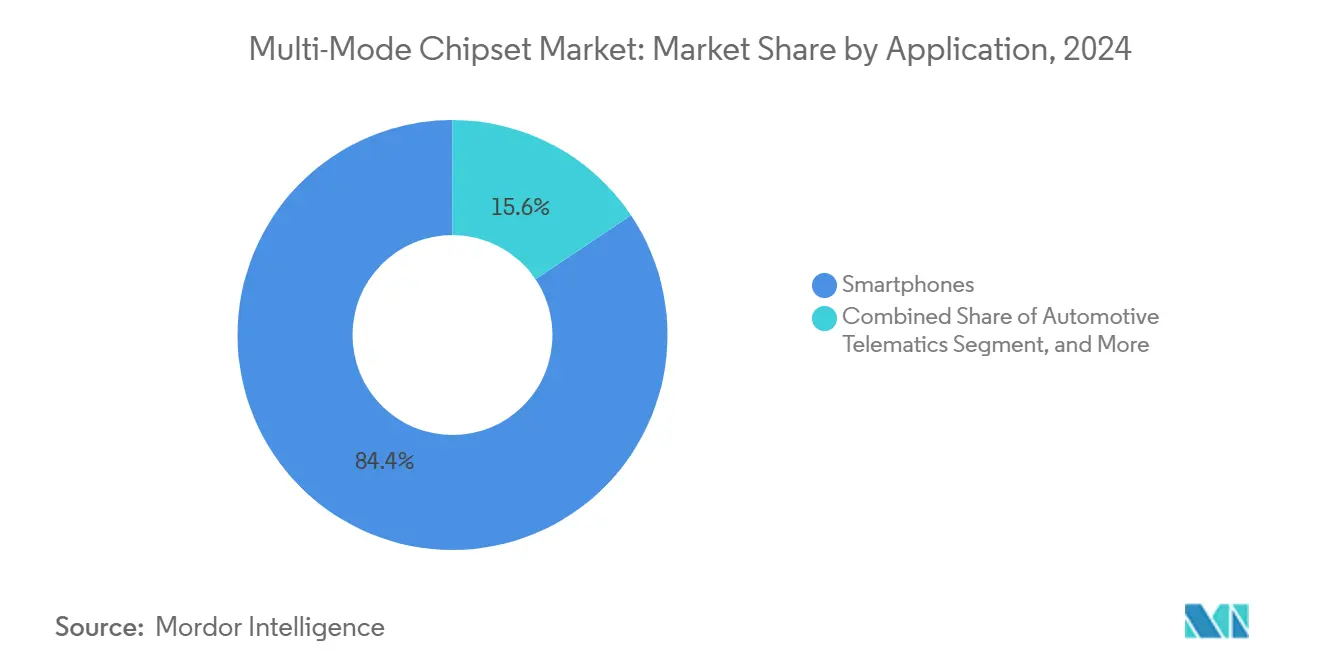

- Por aplicación, los teléfonos inteligentes lideraron con una participación de ingresos del 84,40% en 2024; se prevé que la telemática automotriz se expanda a una CAGR del 17,21% hasta 2030.

- Por tipo de integración, las arquitecturas de sistema en chip representaron el 72,30% de la participación del mercado de chipsets multi-modo en 2024, mientras que los módulos de comunicación integrados están preparados para la CAGR más rápida del 19,56% hasta 2030.

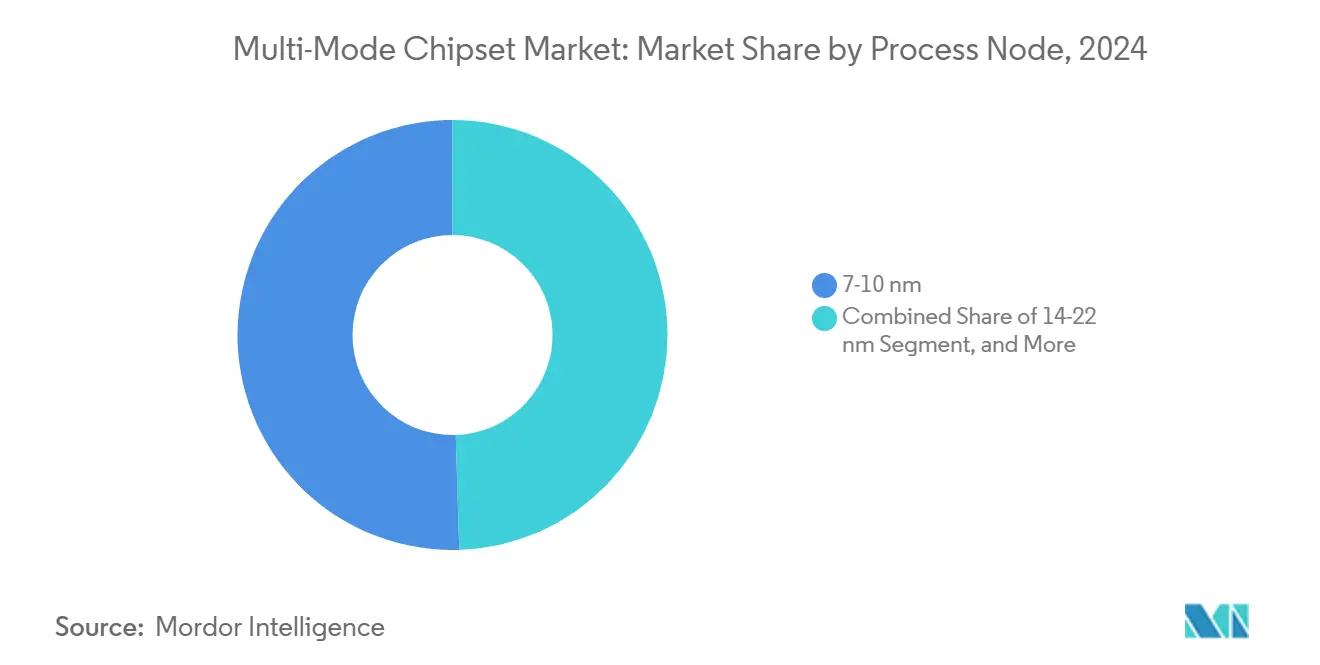

- Por nodo de proceso, la clase de 7-10 nm representó el 50,50% de la participación del tamaño del mercado de chipsets multi-modo en 2024, mientras que se proyecta que los nodos de ≤5 nm crezcan a una CAGR del 17,80% durante 2025-2030.

- Por soporte de banda de frecuencia, las soluciones Sub-6 GHz capturaron el 68,22% de la participación en 2024, y los chipsets de doble banda Sub-6 GHz más onda milimétrica avanzan a una CAGR del 18,44% hasta 2030.

- Por industria de uso final, la electrónica de consumo representó el 79,89% de los ingresos de 2024, pero se espera que las aplicaciones de IoT industrial registren la CAGR más alta del 18,77% hasta 2030.

- Por geografía, Asia-Pacífico mantiene el liderazgo del mercado con una participación del 57,77% en 2024 y se acelera a una CAGR del 20,21% hasta 2030.

Tendencias e Información del Mercado Global de Chipsets Multi Modo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| SoCs Integrados de Alta Eficiencia Energética para Teléfonos 5G por Debajo de USD 250 | +3.2% | Global, con concentración en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Adopción Rápida de Aceleradores de IA en el Dispositivo | +4.1% | América del Norte, mercados principales de APAC, expansión hacia Europa | Corto plazo (≤ 2 años) |

| Expansión de los Estándares RedCap y NB-NTN en Dispositivos IoT | +2.8% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Transición a Nodos de 3 nm y 5 nm en Teléfonos Inteligentes de Gama Alta | +3.5% | Centros de fabricación de APAC, centros de diseño de América del Norte | Mediano plazo (2-4 años) |

| Localización de las Cadenas de Suministro de Chips en India y el Sudeste Asiático | +1.9% | Región APAC, con implicaciones estratégicas para el suministro global | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para la Capacidad en Nodos Maduros (22-28 nm) | +1.8% | América del Norte, Europa, mercados selectos de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

SoCs Integrados de Alta Eficiencia Energética para Teléfonos 5G por Debajo de USD 250

Los SoCs optimizados energéticamente reducen los componentes externos en un 30%, lo que permite la conectividad 5G en dispositivos de presupuesto sin superar los límites térmicos. El Dimensity 6300 de MediaTek y el Snapdragon 4s Gen 2 de Qualcomm ejemplifican esta estrategia, abriendo grandes bases de mercado potencial en mercados sensibles al precio.

Adopción Rápida de Aceleradores de IA en el Dispositivo

Los motores neuronales dedicados definen ahora las hojas de ruta de productos convencionales. El A18 Pro de Apple alcanza 35 TOPS, mientras que el APU 790 de MediaTek supera los 45 TOPS, reduciendo los costos de inferencia en la nube entre un 40-60% para las cargas de trabajo de IA típicas de los teléfonos inteligentes. La aceleración de IA en el dispositivo ha evolucionado de ser un diferenciador de teléfonos inteligentes premium a una funcionalidad esencial en aplicaciones de consumo e industriales, alterando fundamentalmente los requisitos de arquitectura de los chipsets.

Expansión de los Estándares RedCap y NB-NTN en Dispositivos IoT

La aparición de los estándares RedCap (Capacidad Reducida) y NB-NTN (Red No Terrestre de Banda Estrecha) crea nuevas categorías de mercado para chipsets multi-modo optimizados para aplicaciones IoT que requieren mayor duración de batería y conectividad global. La versión 18 del 3GPP permite una vida útil de la batería de 10 años y retorno de enlace satelital, catalizando casos de uso de seguimiento de activos y sensores remotos. El X35 de Qualcomm y el T830 de MediaTek logran un consumo de energía un 70% menor que los módems 5G heredados.[1]"Especificaciones de la Versión 18," 3GPP, 3gpp.org

Transición a Nodos de 3 nm y 5 nm en Teléfonos Inteligentes de Gama Alta

La adopción de nodos de proceso avanzados se acelera a medida que los fabricantes de teléfonos inteligentes buscan diferenciación en rendimiento y mejora de las capacidades de IA, a pesar de las importantes primas de costo y los desafíos de rendimiento. El nodo de 3 nm de TSMC ofrece un 35% de ahorro energético y un 15% de mejora en el rendimiento respecto al de 5 nm, justificando primas de costo del 20-25% y creando un panorama de dispositivos de dos niveles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento de la TCPA y Complejidad Regulatoria | -1.8% | Principalmente América del Norte, con repercusiones en las operaciones globales | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Privacidad y Seguridad de Datos | -1.5% | Global, con impacto agudo en Europa (RGPD) y América del Norte | Mediano plazo (2-4 años) |

| Complejidad de Integración con Sistemas Heredados | -1.2% | Global, con mayor impacto en grandes empresas | Mediano plazo (2-4 años) |

| Altos Costos de Implementación y Capacitación | -0.9% | Global, con mayor impacto en mercados emergentes sensibles al costo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Controles de Exportación Geopolíticos sobre la Propiedad Intelectual del 5G

Las restricciones de control de exportaciones sobre la propiedad intelectual del 5G generan fragmentación del mercado y retrasos en el desarrollo, afectando particularmente el acceso de los proveedores de chipsets chinos a diseños avanzados de radiofrecuencia y patentes esenciales para los estándares. Las restricciones de la Lista de Entidades prolongan el tiempo de comercialización de los proveedores chinos hasta 18 meses e incrementan los gastos de I+D, redistribuyendo la participación hacia proveedores con acceso sin restricciones.[2]"Lista de Entidades," Departamento de Comercio de los Estados Unidos, doc.gov

Límites de Gestión Térmica en Pilas 3D Heterogéneas

La integración 3D heterogénea crea desafíos de densidad térmica que limitan el escalado del rendimiento en los chipsets multi-modo avanzados, particularmente cuando los aceleradores de IA y los módems 5G operan simultáneamente dentro de factores de forma compactos. Las temperaturas de unión superiores a 85 °C fuerzan la reducción del rendimiento, manteniendo el procesamiento de IA sostenido al 60-70% del pico. Los materiales de interfaz avanzados añaden entre USD 3 y 5 por unidad y prolongan los ciclos de diseño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Teléfonos Inteligentes Dominan el Volumen Mientras la Industria Automotriz Acelera el Valor

El tamaño del mercado de chipsets multi-modo para teléfonos inteligentes fue de USD 18,76 mil millones en 2025, representando el 84,40% de los ingresos totales. Los teléfonos de gama alta dependen de módems integrados y motores de IA para diferenciar la experiencia del usuario, mientras que los modelos de gama media equilibran el costo con la capacidad 5G. La telemática automotriz, aunque menor en unidades, avanza a una CAGR del 17,21% a medida que los reguladores exigen eCall, actualizaciones inalámbricas y conectividad para sistemas avanzados de asistencia al conductor. Los precios premium, de tres a cuatro veces el precio de venta promedio de los teléfonos inteligentes, se deben a los rangos de temperatura extendidos, las certificaciones de seguridad funcional y las garantías de suministro de una década. Las tabletas y los equipos de local de cliente de acceso inalámbrico fijo sostienen la demanda donde el 5G reemplaza a la fibra, mientras que los dispositivos portátiles buscan una integración extrema para adaptarse a carcasas con espacio limitado.

La supremacía de los teléfonos inteligentes sigue siendo importante para las economías de escala, pero la combinación de ingresos se inclina hacia los segmentos vehiculares, industriales y de equipos de local de cliente de alto valor que exigen un rendimiento duradero, seguro y de misión crítica. Las unidades de control de telemática integran cada vez más 5G multibanda más radios GNSS y V2X, proporcionando diseños preparados para el futuro para la conducción autónoma. Mientras tanto, los despliegues de IoT industrial integran chipsets con redes deterministas para soportar procesos de fabricación sensibles al tiempo. Esta diversidad de demanda reduce la dependencia de los volúmenes cíclicos de teléfonos y estabiliza los márgenes de los proveedores a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Soporte de Banda de Frecuencia: Sub-6 GHz Lidera Mientras la Integración de Doble Banda Gana Velocidad

En 2024, las soluciones exclusivas de Sub-6 GHz representaron el 68,22% de la participación del mercado de chipsets multi-modo, gracias a los despliegues generalizados de 5G no independiente que priorizan la cobertura. Las empresas que despliegan 5G privado enfatizan el rendimiento de banda baja para el alcance de área amplia, reforzando la demanda de Sub-6 GHz. Sin embargo, se espera que los dispositivos de doble banda Sub-6 GHz más onda milimétrica crezcan a una CAGR del 18,44% porque la latencia ultrabaja es esencial para la transmisión de RA/RV, la robótica industrial y la sustitución de fibra por acceso inalámbrico fijo. Los diseños de doble banda deben lidiar con una mayor complejidad del front-end de radiofrecuencia que eleva la lista de materiales hasta USD 12 por dispositivo.

Los operadores de todo el mundo reasignan el espectro 2G/3G para ampliar la cobertura 5G, alentando a los proveedores de chipsets a proporcionar radios definidas por software para compatibilidad con versiones anteriores. En paralelo, la Comisión Federal de Comunicaciones de los Estados Unidos asigna bandas adicionales de 6 GHz y 7 GHz, impulsando arquitecturas preparadas para el futuro que puedan adaptarse rápidamente a nuevas asignaciones. Los proveedores que invierten en circuitos integrados de radiofrecuencia flexibles aseguran victorias de diseño a largo plazo a medida que los clientes buscan minimizar la rotación de plataformas.

Por Tipo de Integración: Los SoCs Lideran Mientras los Módulos Crecen en IoT

Los diseños de sistema en chip capturaron el 72,30% de los ingresos en 2024 porque las plataformas totalmente integradas reducen drásticamente el consumo de energía y el área de la placa. Los fabricantes de equipos originales de teléfonos inteligentes prefieren los SoCs para consolidar los bloques de módem, CPU, GPU y NPU, simplificando el diseño térmico y reduciendo las capas de la placa de circuito impreso. Sin embargo, los módulos de comunicación integrados están creciendo a una CAGR del 19,56%, impulsados por dispositivos de IoT industrial que valoran la certificación rápida y la baja carga de desarrollo. Los módulos preaprobados reducen los ciclos de aprobación regulatoria global de 12-18 meses a tan solo 3 meses, mejorando sustancialmente el tiempo de generación de ingresos.

La adopción de módulos se alinea con el auge de los fabricantes de diseño original que atienden nichos verticales como la logística inteligente, la agricultura conectada y el monitoreo ambiental. Muchos de estos productos finales se envían en volúmenes modestos, por lo que la reutilización de módulos entre proyectos reduce la economía unitaria. Los módems independientes siguen siendo relevantes en equipos de red que requieren rutas de radiofrecuencia flexibles y en dispositivos heredados que migran de 3G a 5G.

Por Nodo de Proceso: 7-10 nm Sigue Siendo Convencional Mientras Sub-5 nm Escala Rápidamente

El segmento de 7-10 nm retuvo el 50,50% de los ingresos de 2024, equilibrando potencia y costo para los teléfonos de gama media de alto volumen. Los precios de las obleas de fundición en este rango de nodos ofrecen rendimientos favorables y amortización de equipos maduros, lo que lo convierte en el punto óptimo para los fabricantes de equipos originales que apuntan a niveles de venta al público de USD 350-500. Por el contrario, los nodos de ≤5 nm se aceleran a una CAGR del 17,80% porque los teléfonos de gama alta con IA y las tabletas premium requieren mayor densidad de transistores y menor fuga. El proceso de 3 nm de TSMC ofrece un 35% menos de consumo energético que su predecesor de 5 nm, fundamental para mantener la IA en el dispositivo dentro de los presupuestos térmicos de los teléfonos inteligentes.

Los nodos maduros de 22 nm y 28 nm planos continúan sirviendo a los sensores IoT sensibles al costo y a los módulos de banda estrecha, especialmente donde la longevidad y la amplia tolerancia de voltaje superan el rendimiento puro. Los incentivos gubernamentales en los Estados Unidos y Europa fomentan la fabricación en estas geometrías más grandes para fortalecer la resiliencia del suministro, convirtiéndolos en un centro de beneficios estable para las fundiciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Electrónica de Consumo Prevalece Mientras el IoT Industrial Gana Impulso

La electrónica de consumo generó el 79,89% de los ingresos de 2024, sostenida por los incesantes ciclos de renovación de teléfonos inteligentes y la creciente tasa de incorporación de módems 5G en tabletas, dispositivos portátiles y portátiles premium. No obstante, los despliegues de IoT industrial están aumentando a una CAGR del 18,77%, respaldados por iniciativas de Industria 4.0 que requieren enlaces de comunicación robustos, seguros y de larga duración. El mantenimiento predictivo, los gemelos digitales y el análisis en tiempo real exigen chipsets que integren arranque seguro, redes deterministas e IA de bajo consumo.

Los fabricantes de equipos originales automotrices amplían la ventana de servicio para las actualizaciones inalámbricas, intensificando la necesidad de chipsets multi-modo con compromisos de suministro de 10 años. Los proveedores de infraestructura de telecomunicaciones también buscan soluciones multi-modo de alta fiabilidad para pequeñas celdas y puertas de enlace de acceso inalámbrico fijo donde los enlaces concurrentes de Sub-6 GHz y onda milimétrica deben coexistir dentro de límites térmicos estrictos.

Análisis Geográfico

Asia Pacífico representó el 57,77% de los ingresos de 2024 del mercado de chipsets multi-modo y está preparada para crecer a una CAGR del 20,21% hasta 2030. La escala de producción de teléfonos inteligentes de China y los despliegues de 5G, la destreza de Corea del Sur en memoria y empaquetado, y los incentivos de ensamblaje de India se combinan para formar una cadena de suministro integrada que reduce costos y acelera la innovación. El plan de Incentivos Vinculados a la Producción de India tiene como objetivo añadir USD 10 mil millones en capacidad de ensamblaje para 2028. Las naciones del Sudeste Asiático como Vietnam, Malasia y Tailandia atraen la diversificación de las estrategias de «China más uno», creando nodos de fabricación regionales para los fabricantes de equipos originales.

América del Norte aporta un valor de diseño sustancial a través de la arquitectura avanzada de SoC, la propiedad intelectual de IA y la experiencia en radiofrecuencia de onda milimétrica. La Ley CHIPS y Ciencia destina USD 52 mil millones en subvenciones para fábricas y plantas de empaquetado nacionales, fomentando la producción local de chipsets de alto margen y sensibles a la seguridad.[3] "Implementación de la Ley CHIPS y Ciencia," Instituto Nacional de Estándares y Tecnología, nist.gov El énfasis de Europa en la seguridad automotriz y la automatización industrial sostiene la demanda de chipsets de ciclo de vida largo y funcionalmente seguros. Las políticas regionales en el marco de la Ley Europea de Chips buscan duplicar la participación global de semiconductores de Europa para 2030, diversificando aún más el suministro.

En todas las regiones, los gobiernos alinean el financiamiento de semiconductores con los objetivos de seguridad nacional y competitividad. A medida que la soberanía tecnológica asciende en las agendas políticas, los proveedores de chipsets deben segmentar las cadenas de suministro, adoptar marcos de seguridad por diseño y cumplir con las diversas leyes de localización de datos, lo que complica las estrategias de productos globales pero también crea nichos de crecimiento localizado para socios y proveedores.

Panorama Competitivo

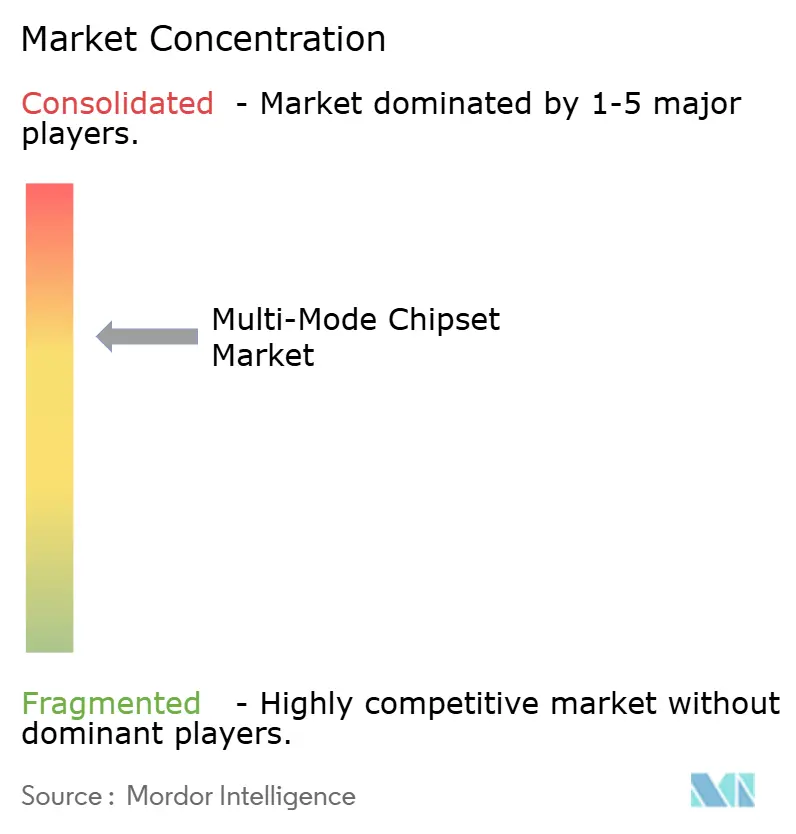

El mercado de chipsets multi-modo está moderadamente concentrado. Qualcomm aprovecha una extensa biblioteca de patentes y sistemas integrales de módem-RF para mantener el liderazgo en los segmentos premium y de alto volumen. MediaTek compite agresivamente en las bandas de precios convencionales mediante una iteración rápida y precios competitivos, reduciendo las brechas de rendimiento en cada ciclo de diseño. El silicio verticalmente integrado de Apple captura los márgenes de los dispositivos premium mientras reduce la dependencia externa, aunque el segmento de chipsets para el mercado general sigue fuera de su alcance.

Los competidores emergentes abordan requisitos de nicho. NXP y Renesas se centran en la conectividad automotriz con cumplimiento de la norma ISO 26262. Unisoc apunta a los teléfonos Android de presupuesto y los módulos IoT de bajo costo. Jugadores especializados como SatixFy y AST SpaceMobile desarrollan soluciones de red no terrestre, extendiendo la conectividad más allá de las redes celulares terrestres. Las barreras de entrada siguen siendo altas debido a los grupos de patentes de módems, la complejidad del front-end de radiofrecuencia y la intensidad de capital de la I+D en nodos de vanguardia.

Estratégicamente, los actores establecidos persiguen el empaquetado de múltiples chiplets, la expansión del núcleo de IA y una mayor diferenciación de software. La adquisición de VMware por parte de Broadcom amplía su alcance hacia las redes definidas por software, complementando los chipsets inalámbricos orientados a empresas. La inversión de USD 15 mil millones de Intel en empaquetado tiene como objetivo ganar cuentas automotrices e industriales que buscan computación heterogénea. La dinámica competitiva ahora depende de asegurar la capacidad de fundición, navegar los controles de exportación y ofrecer un rendimiento de IA sostenido dentro de estrictos presupuestos térmicos.

Líderes de la Industria de Chipsets Multi Modo

MediaTek Inc.

Qualcomm Technologies Inc.

Apple Inc.

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Five9 lanzó su Plataforma de Participación Predictiva impulsada por IA con algoritmos avanzados de aprendizaje automático que optimizan los patrones de marcación basándose en análisis del comportamiento del cliente en tiempo real. La plataforma se integra con Salesforce Service Cloud y Microsoft Dynamics 365, lo que permite a los centros de contacto lograr tasas de conexión hasta un 35% más altas mientras mantienen el cumplimiento de la TCPA mediante predicciones inteligentes del momento óptimo de llamada.

- Septiembre de 2025: Genesys completó su adquisición por USD 2,1 mil millones de la división de comunicaciones empresariales de Nuance, ampliando sus capacidades de marcador predictivo con análisis avanzado de voz y procesamiento de lenguaje natural. La integración crea la plataforma de experiencia del cliente omnicanal más completa de la industria, combinando la marcación predictiva con el análisis de sentimientos en tiempo real y la inteligencia de conversación automatizada.

- Agosto de 2025: Nice inContact anunció una inversión de USD 150 millones en su plataforma CXone para desarrollar tecnología de marcador predictivo de próxima generación impulsada por IA generativa. El sistema mejorado utiliza modelos de lenguaje de gran escala para predecir estrategias de contacto óptimas y ajustar automáticamente los algoritmos de marcación en función del rendimiento de la campaña, los cambios regulatorios y los patrones de preferencia del cliente.

- Julio de 2025: RingCentral se asoció con Microsoft para integrar la funcionalidad de marcador predictivo directamente en Teams Phone, creando una solución de comunicación unificada para clientes empresariales. La colaboración permite una transición fluida entre las campañas de marcación predictiva y los entornos de trabajo colaborativo, apuntando al mercado de USD 12 mil millones para plataformas de comunicaciones empresariales integradas.

Alcance del Informe Global del Mercado de Chipsets Multi Modo

| Teléfonos Inteligentes |

| Tabletas |

| Dispositivos IoT |

| Telemática Automotriz |

| Equipos de Local de Cliente de Acceso Inalámbrico Fijo |

| Dispositivos Portátiles |

| Solo Sub-6 GHz |

| Sub-6 GHz y Onda Milimétrica |

| Multi Modo Heredado (≤4G) |

| Módem Independiente |

| SoC Integrado (Módem + Procesador de Aplicaciones) |

| Módulo de Comunicación Integrado |

| ≥28 nm |

| 14-22 nm |

| 7-10 nm |

| ≤5 nm |

| Electrónica de Consumo |

| Automotriz |

| IoT Industrial |

| Equipos de Infraestructura de Telecomunicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Aplicación | Teléfonos Inteligentes | |

| Tabletas | ||

| Dispositivos IoT | ||

| Telemática Automotriz | ||

| Equipos de Local de Cliente de Acceso Inalámbrico Fijo | ||

| Dispositivos Portátiles | ||

| Por Soporte de Banda de Frecuencia | Solo Sub-6 GHz | |

| Sub-6 GHz y Onda Milimétrica | ||

| Multi Modo Heredado (≤4G) | ||

| Por Tipo de Integración | Módem Independiente | |

| SoC Integrado (Módem + Procesador de Aplicaciones) | ||

| Módulo de Comunicación Integrado | ||

| Por Nodo de Proceso | ≥28 nm | |

| 14-22 nm | ||

| 7-10 nm | ||

| ≤5 nm | ||

| Por Industria de Uso Final | Electrónica de Consumo | |

| Automotriz | ||

| IoT Industrial | ||

| Equipos de Infraestructura de Telecomunicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso previsto para el mercado de chipsets multi-modo en 2030?

Se proyecta que el mercado alcance los USD 46,70 mil millones para 2030, creciendo a una CAGR del 16,02%.

¿Qué categoría de aplicación se espera que crezca más rápido hasta 2030?

Se prevé que los chipsets de telemática automotriz registren una CAGR del 17,21% gracias a los mandatos regulatorios para vehículos conectados.

¿Por qué los chipsets de doble banda Sub-6 GHz más onda milimétrica están ganando terreno?

Las empresas necesitan latencia ultrabaja y velocidades de múltiples gigabits para RA/RV, robótica industrial y acceso inalámbrico fijo, impulsando una CAGR del 18,44% para los dispositivos de doble banda.

¿Cómo influyen los controles de exportación en el suministro de chipsets?

Las restricciones sobre la propiedad intelectual del 5G prolongan los ciclos de desarrollo de los proveedores chinos hasta 18 meses, desplazando la participación hacia proveedores con acceso sin restricciones.

¿Qué nodo de proceso lidera la producción convencional hoy en día?

La clase de nodo de 7-10 nm domina, con una participación de ingresos del 50,50% debido a su equilibrio costo-rendimiento para teléfonos inteligentes de alto volumen.

¿Qué región tiene la mayor participación de mercado?

Asia Pacífico lidera con el 57,77% de los ingresos de 2024, respaldada por ecosistemas de fabricación integrados en China, Corea del Sur e India.

Última actualización de la página el: