Tamaño y Participación del Mercado de Chipsets G.Fast

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

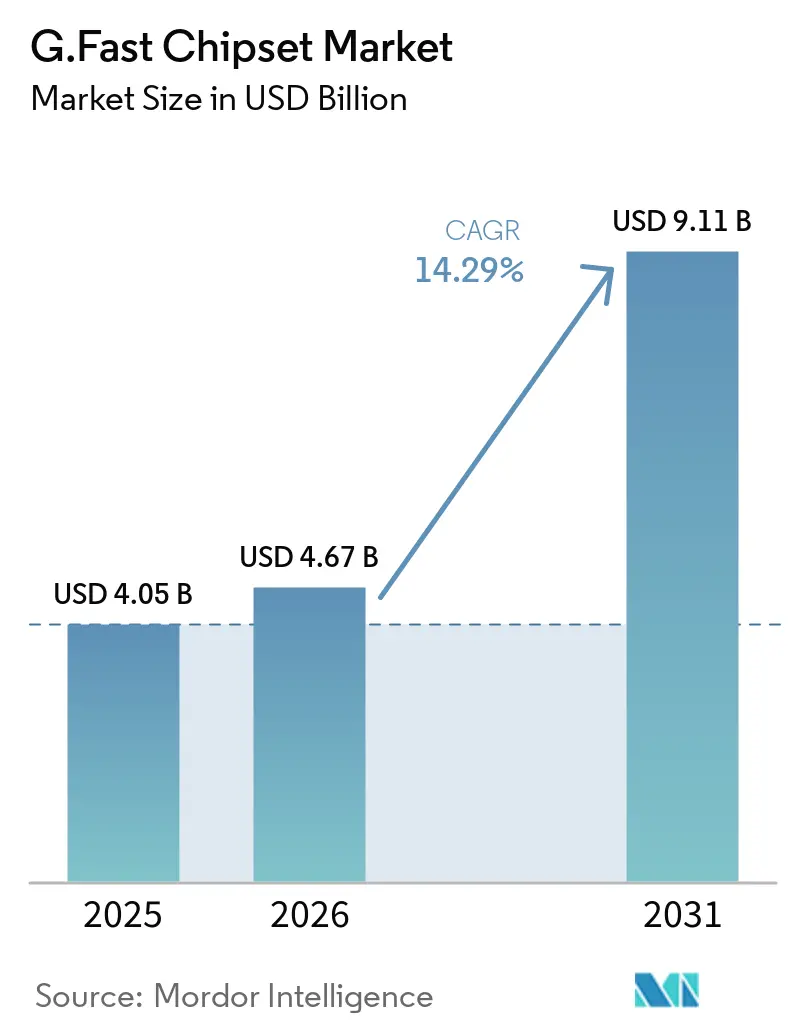

| Tamaño del Mercado (2026) | 4.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.29% CAGR |

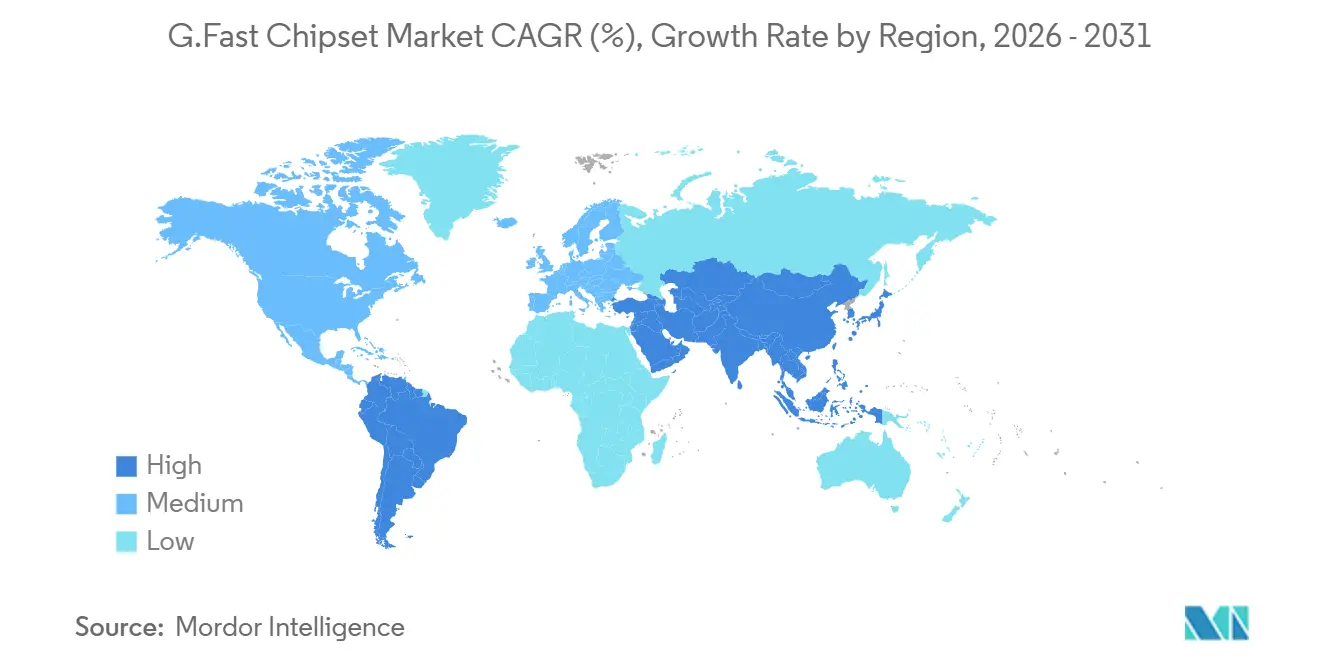

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

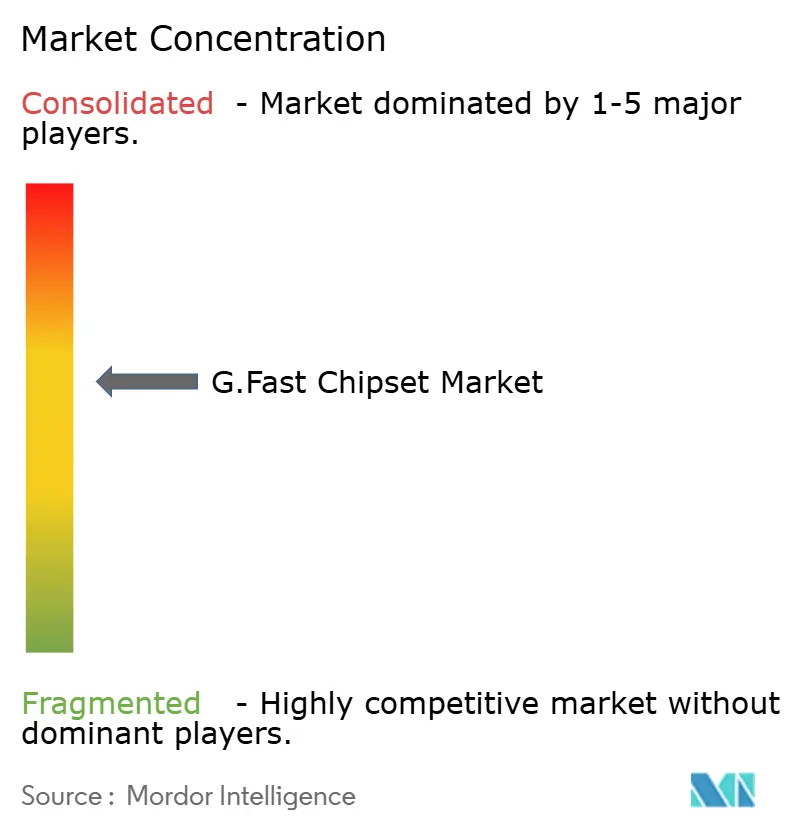

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chipsets G.Fast por Mordor Intelligence

Se espera que el tamaño del mercado de chipsets G.fast aumente de USD 4,05 mil millones en 2025 a USD 4,67 mil millones en 2026 y alcance USD 9,11 mil millones para 2031, creciendo a una CAGR del 14,29% durante 2026-2031. El sólido apetito de los operadores por arquitecturas híbridas de fibra y cobre mantiene una demanda robusta, especialmente donde los activos heredados de par trenzado aún pueden monetizarse. Las unidades de punto de distribución dominan los despliegues actuales porque permiten a los operadores evitar el recableado de las instalaciones de los suscriptores, mientras que los avances en silicio, como los motores de vectorización integrados y los controladores de alimentación inversa, reducen el costo total de propiedad. La tecnología también se beneficia de los subsidios públicos de banda ancha que recompensan la activación rápida del servicio, y de la aparición de perfiles G.mgfast de 424 MHz de mayor frecuencia que permiten un rendimiento gigabit simétrico en bucles cortos. Sin embargo, la presión competitiva de la fibra hasta el hogar y DOCSIS 4.0 obliga a los proveedores a migrar rápidamente a nodos de proceso de 14 a 10 nanómetros para ofrecer chipsets de bajo consumo y altamente integrados con conjuntos de características ampliados.

Conclusiones Clave del Informe

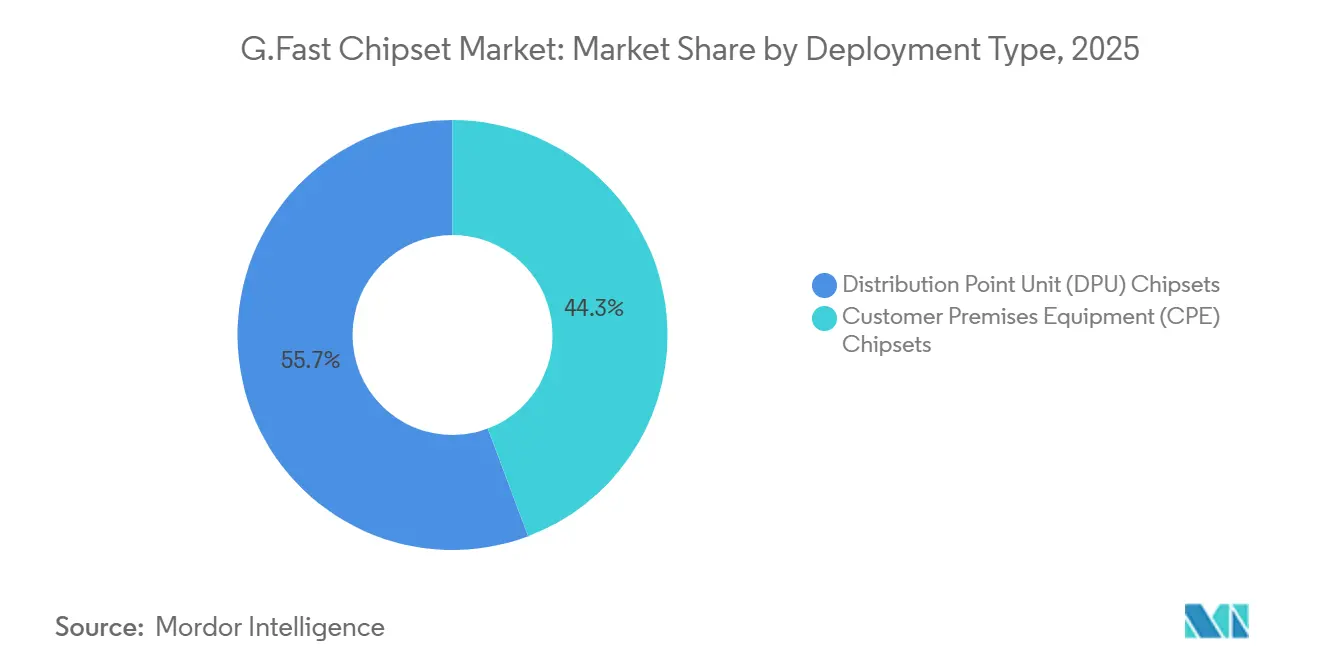

- Por tipo de implementación, los chipsets de unidad de punto de distribución lideraron con el 55,74% de la participación del mercado de chipsets G.fast en 2025, mientras que se proyecta que los chipsets de equipos en las instalaciones del cliente se expandan a una CAGR del 15,11% hasta 2031.

- Por perfil de frecuencia, la variante de 212 MHz representó el 46,29% de los ingresos de 2025, mientras que se prevé que el perfil G.mgfast de 424 MHz registre el crecimiento más rápido con una CAGR del 14,67% hasta 2031.

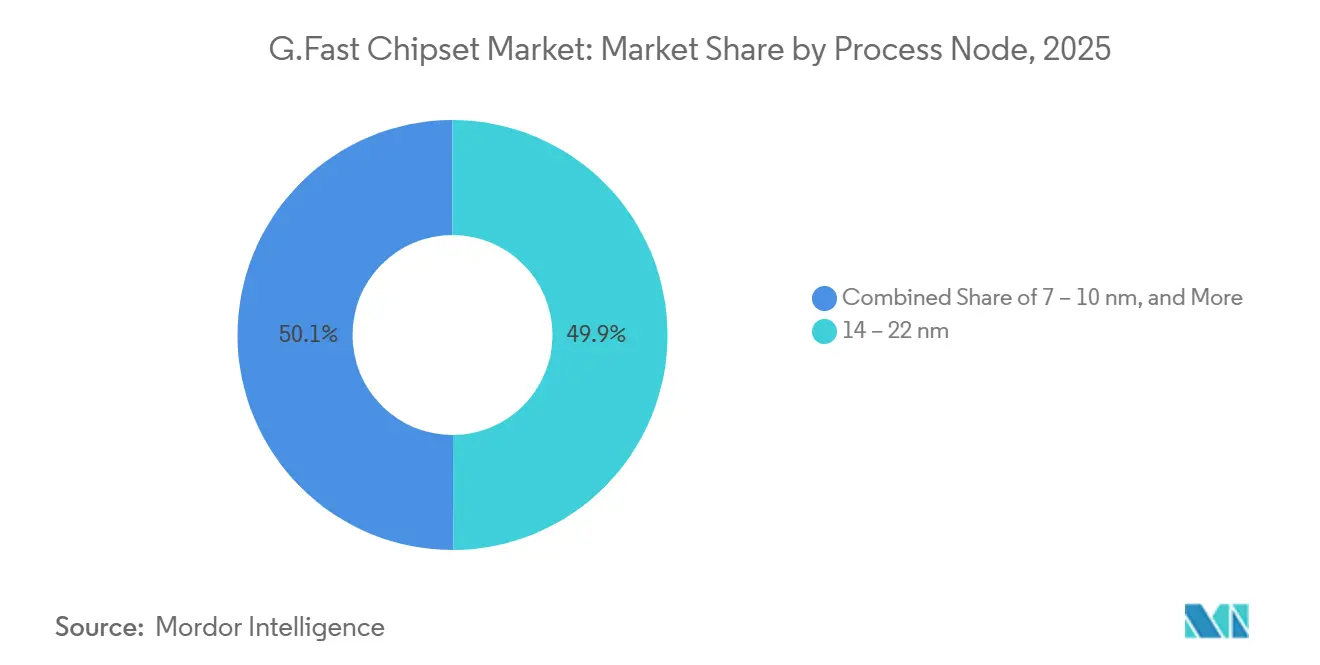

- Por nodo de proceso, los diseños de 14 a 22 nanómetros mantuvieron una participación del 49,94% del tamaño del mercado de chipsets G.fast en 2025, y se espera que los dispositivos de 7 a 10 nanómetros registren una CAGR del 14,53% entre 2026-2031.

- Por aplicación de uso final, la banda ancha para unidades multifamiliares representó el 42,63% de los ingresos de 2025; se anticipa que el backhaul de pequeñas celdas y descarga de Wi-Fi registre una CAGR del 14,91% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 34,11% de los ingresos globales en 2025, mientras que se proyecta que la región de Oriente Medio y África registre la expansión regional más rápida con una CAGR del 14,78% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Chipsets G.Fast*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues Acelerados de Fibra hasta el Punto de Distribución (FTTdp) por Operadores de Nivel 1 | +3.2% | Europa; Asia Oriental | Mediano plazo (2-4 años) |

| Programas Nacionales de Subsidios de Banda Ancha Gigabit | +2.8% | Europa; Asia Oriental | Mediano plazo (2-4 años) |

| Integración a Nivel de Silicio de Vectorización y Prueba de Línea de Extremo Único (SELT) | +2.5% | Global | Largo plazo (≥ 4 años) |

| Diseños de Alimentación Inversa Rentables que Permiten Micro-DPUs | +2.1% | Europa; Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción Creciente de Perfiles G.mgfast (424 MHz) | +2.0% | Asia-Pacífico; Oriente Medio y África; Europa | Mediano plazo (2-4 años) |

| Transición de las Carteras Anteriores de Intel/Lantiq a Proveedores de Silicio de Acceso Especializados | +1.7% | América del Norte; Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Despliegues Acelerados de Fibra hasta el Punto de Distribución por Operadores de Nivel 1

Los operadores incumbentes europeos y de Asia Oriental intensifican los despliegues de fibra hasta el punto de distribución (FTTdp) para ofrecer servicios gigabit sin necesidad de entrar en los hogares de los suscriptores. Alemania presupuestó EUR 1.800 millones (USD 1.980 millones) en enero de 2026 para 536 proyectos de banda ancha que extienden la fibra únicamente hasta los armarios de calle, pero dependen de G.fast para los últimos 100-300 metros.[1]Ministerio Federal de Asuntos Digitales y Transporte, "Financiación Gigabit: Nueva Convocatoria de 1.800 Millones de EUR," bundesregierung.de El Proyecto Gigabit del Reino Unido incluye subvenciones de hasta GBP 4.500 (USD 5.625) por instalación, incentivando a los operadores a desplegar micro-unidades de punto de distribución en zonas rurales. Corea del Sur, con un 89% de penetración de fibra, trata los 100 Mbps como un servicio universal y destina KRW 625 mil millones (USD 0,47 mil millones) a la investigación en 6G, pero aún aprovecha G.fast en unidades multifamiliares más antiguas donde los costos de recableado son prohibitivos. Las normas simplificadas de obras civiles en virtud de la Ley de Infraestructura Gigabit de la Unión Europea, plenamente aplicables desde noviembre de 2025, comprimen aún más los plazos de despliegue. Estas señales de política acortan los períodos de recuperación de la inversión, haciendo que las inversiones en chipsets G.fast sean atractivas como solución de capacidad provisional.

Subsidios Nacionales de Banda Ancha Gigabit en Europa y Asia Oriental

Los mecanismos de financiación pública aceleran los proyectos híbridos de fibra y cobre cuando la economía de la fibra hasta el hogar resulta difícil. El Fondo de Banda Ancha Conectando Europa de la Comisión Europea destinó EUR 420 millones para el acceso de próxima generación, complementando los programas nacionales como los vales del Reino Unido y el gasto acumulado de Alemania en banda ancha de EUR 21.000 millones (USD 23.100 millones) desde 2015. El plan de Ciudad Jardín Digital de Japón tiene como objetivo una cobertura de fibra del 99,9% para 2027; no obstante, el cobre heredado en las prefecturas rurales sostiene la demanda de G.fast como tecnología puente. Estos subsidios valoran la rapidez de comercialización, lo que lleva a los operadores a desplegar unidades de punto de distribución que pueden instalarse en días en lugar de meses.

Integración en Silicio de Vectorización y Prueba de Línea de Extremo Único

Los proveedores ahora integran motores de vectorización, bloques de cancelación de eco y pruebas de línea de extremo único en diseños monolíticos de sistema en chip fabricados en nodos de 14 a 10 nanómetros. El procesador vectorial BCM65550 de Broadcom se combina con el SoC BCM63158 para equipos en las instalaciones del cliente, ofreciendo un rendimiento gigabit simétrico y reduciendo el consumo de energía en aproximadamente un 25% en comparación con las soluciones discretas de generación anterior. Los diagnósticos integrados permiten la calificación remota del bucle, reduciendo las visitas técnicas y apoyando el mantenimiento predictivo, lo que a su vez extiende la vida útil de la planta de cobre, especialmente en Europa, donde gran parte de la red de par trenzado fue actualizada después del año 2000. Estos avances arquitectónicos refuerzan la ventaja de costo del mercado de chipsets G.fast en escenarios donde los bucles existentes presentan baja atenuación.

Diseños de Alimentación Inversa Rentables que Permiten Micro-DPUs

La alimentación inversa permite que las unidades de punto de distribución obtengan energía de los equipos en las instalaciones del cliente, eliminando la necesidad de conexiones a la red eléctrica en los armarios de acera. El silicio de tercera generación reduce el consumo total por debajo de 10 vatios, permitiendo instalaciones en postes de servicios públicos y sótanos de edificios que carecen de suministro eléctrico de red. [2]Unión Internacional de Telecomunicaciones, "Informe Técnico de Alimentación Inversa," itu.int Los tiempos de activación más rápidos otorgan a los operadores una ventaja en ingresos, especialmente en las densas ciudades asiáticas donde la obtención de permisos eléctricos puede retrasar los proyectos. Además, la alimentación inversa admite diseños de intercambio modular en campo, reduciendo el tiempo medio de reparación y mejorando las métricas de calidad de experiencia rastreadas en los acuerdos de nivel de servicio.

Análisis del Impacto de las Restricciones del Mercado de Chipsets G.Fast*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobreinfraestructura Rápida de Fibra hasta el Hogar (FTTH) en Áreas Metropolitanas Densas | −2.5% | América del Norte; Europa; ciudades de Asia-Pacífico de nivel 1 | Corto plazo (≤ 2 años) |

| Bajas Tasas de Incorporación de Equipos en las Instalaciones del Cliente (CPE) | −1.8% | América del Norte | Mediano plazo (2-4 años) |

| Reducción de la Disponibilidad de Pares de Cobre Calificados para Banda Ancha en Nuevos Desarrollos Habitacionales | −1.5% | Global | Largo plazo (≥ 4 años) |

| Hoja de Ruta Tecnológica Incierta Más Allá de 424 MHz en el Contexto de Redes Ópticas Pasivas de 10 Gigabits (10G-PON) | −1.3% | América del Norte; Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sobreinfraestructura Rápida de Fibra hasta el Hogar en Metrópolis Densas

Los operadores de América del Norte y Europa invierten fuertemente en redes ópticas pasivas que prescinden completamente del cobre. Verizon se comprometió a invertir USD 20.000 millones entre 2024-2027 para dar cobertura a 3,4 millones de instalaciones adicionales, y AT&T destina USD 2.000 millones anuales para alcanzar 30 millones de ubicaciones de fibra a finales de 2025. Un impulso similar existe en el Reino Unido, donde la cobertura gigabit a nivel nacional alcanzó el 78% a mediados de 2025. [3]Ofcom, "Vales del Proyecto Gigabit," ofcom.org.uk A medida que los operadores amortizan el gasto de capital en fibra entre bases densas de suscriptores, G.fast se vuelve menos competitivo, limitando la demanda de chips a actualizaciones provisionales o aplicaciones especializadas de backhaul. Proveedores de equipos como Nokia y Huawei ya están comercializando sistemas de redes ópticas pasivas de 10 gigabits, elevando las expectativas de rendimiento y erosionando las propuestas de valor basadas en cobre.

Bajas Tasas de Incorporación de Equipos en las Instalaciones del Cliente en América del Norte

Los consumidores de Estados Unidos y Canadá suelen preferir paquetes DOCSIS 3.1 o de fibra completa combinados con servicios de video y móvil. Los principales operadores de cable Charter Spectrum y Comcast Xfinity atienden cada uno a más de 32 millones de clientes de banda ancha, eclipsando las ofertas basadas en G.fast. MaxLinear reveló ingresos de banda ancha de USD 58 millones en el tercer trimestre de 2025 y señaló que los operadores favorecen cada vez más las puertas de enlace de redes ópticas pasivas y DOCSIS sobre los módems G.fast independientes. Sin modelos de subsidio atractivos, los operadores dudan en financiar los costos de los equipos en las instalaciones del cliente, lo que mantiene bajas las tasas de incorporación y restringe los volúmenes de chipsets.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Chipsets G.Fast

Por Tipo de Implementación:

Las Unidades de Punto de Distribución Anclan la Eficiencia de CapitalEl silicio de unidades de punto de distribución capturó el 55,74% de los ingresos de 2025, demostrando el atractivo de centralizar la electrónica activa en armarios de calle, sótanos o postes. Los operadores favorecen esta arquitectura porque la alimentación inversa elimina la necesidad de electricidad local, mientras que los motores de vectorización integrados minimizan la diafonía entre múltiples bucles de suscriptores. Como resultado, los tiempos de instalación en campo disminuyen y las operaciones de red se mantienen optimizadas. La categoría de equipos en las instalaciones del cliente está preparada para una CAGR del 15,11% hasta 2031, impulsada por los ciclos de actualización de módems DSL heredados a dispositivos G.fast y por las migraciones de perfiles de 212 MHz a 424 MHz que requieren nuevo hardware. Las principales ofertas de sistema en chip, como el BCM63158 de Broadcom, integran procesamiento de cuatro núcleos con puertos Ethernet multi-gigabit, reduciendo los costos de lista de materiales para los fabricantes de equipos originales.

Los operadores consideran las unidades de punto de distribución como preparadas para el futuro porque las actualizaciones de software pueden habilitar frecuencias más altas o nuevas funciones de diagnóstico sin cambiar el equipo en la acera. Por el contrario, el rezago en la adopción de equipos en las instalaciones del cliente, especialmente en América del Norte, crea un pasivo de inventario si los usuarios finales rechazan las actualizaciones de servicio. Los operadores europeos y asiáticos mitigan este riesgo agrupando el hardware con contratos de servicio, lo que eleva las tasas de incorporación. En general, el equilibrio entre la inteligencia centralizada y los ciclos de actualización a nivel de instalaciones determina el crecimiento de ingresos a corto plazo en ambos segmentos del mercado de chipsets G.fast.

Por Perfil de Frecuencia:

La Madurez de 212 MHz se Encuentra con la Ambición de 424 MHzCon una participación de mercado del 46,29% en 2025, el perfil de 212 MHz sigue siendo el caballo de batalla para los operadores incumbentes de nivel 1 que valoran su alcance probado y sus herramientas operativas establecidas. Sin embargo, se espera que el perfil G.mgfast de 424 MHz registre una CAGR del 14,67% porque duplica el espectro utilizable y permite niveles gigabit simétricos en bucles de cobre cortos, haciéndolo atractivo para la distribución en unidades multifamiliares y el backhaul de pequeñas celdas. Proveedores como Sckipio se posicionan exclusivamente en torno al silicio de 424 MHz, apuntando a despliegues en nuevas instalaciones donde la compatibilidad con versiones anteriores es menos crítica.

Los operadores aún eligen 212 MHz cuando las longitudes de bucle superan los 150-200 metros o cuando los riesgos de atenuación comprometen la calidad de experiencia. Las hojas de ruta de silicio ahora incluyen módulos avanzados de cancelación de eco que amplían el alcance de 424 MHz, reduciendo la brecha de rendimiento y ampliando los escenarios abordables. La claridad regulatoria tras la especificación TR-507 del Broadband Forum garantiza la interoperabilidad, acelerando aún más la adopción de chipsets de mayor frecuencia.

Por Nodo de Proceso:

La Migración a Nodos Avanzados se AceleraLos chipsets producidos en nodos de 14 a 22 nanómetros representaron el 49,94% de los ingresos de 2025, reflejando el punto óptimo entre rendimiento y costo de oblea. Las fundiciones están trasladando capacidad hacia procesos de 10 y 7 nanómetros, y se proyecta que el tamaño del mercado de chipsets G.fast para estos nodos avanzados crezca a una CAGR del 14,53% hasta 2031. La reducción de geometrías permite a los proveedores integrar motores de procesamiento neuronal, arranque seguro y telemetría de hardware en un único dado, reduciendo la huella de la placa y el consumo de energía. La presentación del BCM4918 de Broadcom en el CES 2026, una unidad de procesamiento acelerado, subraya este cambio de integración, incorporando núcleos Armv8, aceleradores de inteligencia artificial y motores criptográficos en un solo chip.

Los diseños heredados de 28 nanómetros persisten en regiones sensibles al costo, pero enfrentan restricciones de suministro a medida que las fundiciones reasignan líneas a segmentos de mayor margen. Los operadores establecen cada vez más umbrales de potencia por bit en los criterios de aprovisionamiento, obligando efectivamente a los proveedores a adoptar nodos avanzados. La mejora de rendimiento resultante fortalece la posición competitiva de G.fast frente al silicio de DOCSIS y redes ópticas pasivas que ya aprovechan procesos de menos de 10 nanómetros.

Por Aplicación de Uso Final:

Las Unidades Multifamiliares Dominan Mientras el Backhaul de Pequeñas Celdas 5G Gana ImpulsoLos despliegues en unidades multifamiliares representaron el 42,63% de los ingresos de 2025, aprovechando el cableado interno existente para evitar la disruptiva construcción de fibra hasta el apartamento. El enfoque resuena en mercados de alta densidad de edificios en Asia-Pacífico, Oriente Medio y África, y partes de Europa, donde los propietarios de edificios buscan actualizaciones de banda ancha rápidas y de bajo costo. Se prevé que el backhaul de pequeñas celdas y descarga de Wi-Fi se acelere a una CAGR del 14,91%, impulsado por la densificación 5G que demanda enlaces de baja latencia entre sitios macro y antenas distribuidas. Donde los pares de cobre ya llegan a postes de alumbrado o paneles de conexión en salas de servicios, G.fast ofrece rendimiento gigabit a una fracción del costo de la instalación de fibra en zanjas.

Los despliegues en aceras para viviendas unifamiliares siguen siendo relevantes en zonas rurales o históricas donde las limitaciones de obras civiles dificultan los proyectos de fibra, pero el crecimiento es más lento a medida que las nuevas viviendas adoptan cada vez más estándares preparados para fibra. Los casos de uso del internet de las cosas industrial persisten, aunque muchas empresas de servicios públicos prefieren redes ópticas o inalámbricas privadas. En general, la creciente urbanización y la densificación 5G refuerzan el cambio hacia aplicaciones que monetizan bucles de cobre cortos con silicio de alto rendimiento.

Análisis Geográfico

Mercado de Chipsets G.Fast en APAC

Asia-Pacífico lideró el mercado con una participación de ingresos del 34,11% en 2025. La penetración de fibra del 89% en Corea del Sur limita el uso del cobre principalmente a bloques de apartamentos más antiguos, aunque los operadores continúan desplegando G.fast en sótanos para evitar el costoso recableado dentro de las unidades. China añadió más de 50 millones de puertos de fibra hasta el hogar en 2025, pero las ciudades secundarias con cableado heredado siguen requiriendo actualizaciones incrementales de capacidad, lo que sostiene la demanda unitaria. Japón apunta a una cobertura de fibra casi universal para 2027, aunque las prefecturas rurales conservan una calidad de planta de cobre suficiente para despliegues intermedios de G.fast. Los marcos de subsidios locales recompensan sistemáticamente la activación rápida del servicio, lo que convierte a esta tecnología en un puente atractivo hasta que la fibra llegue a cada puerta.

Mercado de Chipsets G.Fast en Europa

Europa sigue siendo una región fundamental, gracias a la asignación de banda ancha de EUR 1.800 millones (USD 1.980 millones) de Alemania en enero de 2026 y al fondo Project Gigabit del Reino Unido de GBP 5.000 millones (USD 6.250 millones). Estos programas fomentan extensas instalaciones de fibra hasta el punto de distribución en zonas rurales, donde los largos plazos de obras civiles de otro modo impedirían los objetivos de gigabit. Sin embargo, los agresivos despliegues de fibra hasta el hogar en las principales ciudades comprimen el espacio urbano disponible. La Ley de Infraestructura Gigabit de la Unión Europea agiliza los permisos, acelerando así tanto los despliegues de fibra como los híbridos, y ejerciendo presión a la baja sobre los volúmenes de G.fast a largo plazo en los núcleos metropolitanos.

Mercado de Chipsets G.Fast en las Américas y MEA

Se prevé que la región de Oriente Medio y África registre el crecimiento más rápido, con una CAGR del 14,78% entre 2026 y 2031. Los operadores del Consejo de Cooperación del Golfo aprovechan G.fast para el backhaul rápido de pequeñas celdas y la conectividad mixta de fibra y cobre durante las expansiones de centros de datos a gran escala, incluida la actualización del núcleo EMIX de 400 gigabits de los EAU en enero de 2026. La vivienda multifamiliar en ciudades en rápida urbanización estimula aún más la demanda de silicio de 424 MHz. América del Norte experimenta los vientos en contra más pronunciados: los importantes compromisos de inversión en fibra de Verizon y AT&T, junto con las actualizaciones de DOCSIS 4.0 por parte de los operadores de cable establecidos, restringen la adopción de G.fast a aplicaciones de nicho, como la activación temporal del servicio y la renovación de edificios de viviendas múltiples heredados. América del Sur y África, fuera de los estados del Golfo, siguen siendo en gran medida mercados sin explotar debido a la limitada infraestructura de cobre cualificada y a la popularidad del acceso inalámbrico fijo.

Panorama Competitivo

Broadcom, MaxLinear y Qualcomm controlan colectivamente la mayor parte de los diseños ganados, aprovechando plataformas de sistema en chip de 14 a 10 nanómetros que fusionan módems DSL, motores de vectorización, controladores de alimentación inversa y procesadores de aplicaciones. La adquisición por parte de MaxLinear en 2020 de la División de Plataforma de Puerta de Enlace para el Hogar de Intel añadió más de 2.000 patentes de banda ancha, profundizando las relaciones con los operadores incumbentes europeos y norteamericanos, aunque la empresa reportó solo USD 58 millones en ingresos de banda ancha para el tercer trimestre de 2025 en medio de un cambio hacia las redes ópticas pasivas. El BCM4918 de Broadcom, presentado en el CES 2026, integra núcleos de CPU Armv8, un motor de inferencia de inteligencia artificial y aceleradores criptográficos, posicionando a la empresa para casos de uso de computación en el borde que demandan descarga simultánea de tráfico cableado e inalámbrico.

Sckipio se centra en el silicio G.mgfast de 424 MHz dirigido a despliegues en nuevas instalaciones en mercados emergentes, apostando a que los operadores priorizarán la eficiencia espectral sobre la compatibilidad con versiones anteriores. MediaTek entró en el mercado en el MWC 2026 con un diseño de referencia de equipos en las instalaciones del cliente que combina un módulo 5G-A y un chip Wi-Fi 8, señalando una posible convergencia entre el acceso inalámbrico fijo y las puertas de enlace G.fast. La diferenciación competitiva ahora depende de una integración más profunda: los proveedores incorporan predistorsión digital, telemetría de hardware e inteligencia artificial en el dispositivo para reducir los gastos operativos y mejorar el mantenimiento predictivo. La interoperabilidad impulsada por los estándares del Broadband Forum, en particular TR-507, reduce el bloqueo de proveedores y aumenta la presión sobre los proveedores para innovar en torno a la eficiencia energética y la riqueza de características.

El backhaul de pequeñas celdas y la distribución multifamiliar en edificios presentan oportunidades de espacio en blanco donde los nuevos participantes pueden capturar participación sin desplazar las plataformas establecidas de redes ópticas pasivas o cable. A medida que los operadores demandan silicio unificado que admita la terminación de cobre, fibra, Wi-Fi 8 y 5G en una sola placa, las empresas de chipsets capaces de ofrecer cómputo heterogéneo en nodos de menos de 10 nanómetros disfrutan de una ventaja estratégica. En general, el mercado exhibe una concentración moderada, pero la migración continua de nodos de proceso y la diversificación de aplicaciones ofrecen espacio para que los competidores ganen terreno.

Líderes de la Industria de Chipsets G.Fast

Broadcom Inc.

MaxLinear, Inc.

MediaTek Inc.

Sckipio Technologies Ltd.

Triductor Technology (Suzhou) Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Chipsets G.Fast

- Sckipio Technologies Ltd.

- MaxLinear, Inc.

- Broadcom Inc.

- Qualcomm Technologies, Inc.

- MediaTek Inc.

- Hisilicon Technologies Co., Ltd.

- Triductor Technology (Suzhou) Co., Ltd.

- Metanoia Communications Inc.

- Realtek Semiconductor Corporation

- Marvell Technology, Inc.

- Renesas Electronics Corporation

- Microchip Technology Inc.

- NXP Semiconductors N.V.

- DZS Inc.

- Calix, Inc.

- Zyxel Communications Corp.

- Adtran, Inc.

- Proscend Communications Inc.

- Versatek, LLC

Desarrollos Recientes de la Industria en el Mercado de Chipsets G.Fast

- Marzo de 2026: MediaTek y Fibocom presentaron una plataforma de acceso inalámbrico fijo que combina 5G-A y Wi-Fi 8 para equipos de instalaciones de alta densidad.

- Marzo de 2026: MediaTek y Fibocom presentaron una plataforma de acceso inalámbrico fijo que combina 5G-A y Wi-Fi 8 para equipos de instalaciones de alta densidad.

- Febrero de 2026: Los Emiratos Árabes Unidos se unieron al proyecto de cable submarino WorldLink de USD 700 millones que conecta los Emiratos Árabes Unidos, Irak y Turquía, mejorando la resiliencia regional de la transferencia de datos.

- Enero de 2026: e& Emiratos Árabes Unidos actualizó su plataforma de tránsito IP EMIX a 400 Gbps, incorporando automatización de red impulsada por inteligencia artificial para un aprovisionamiento más rápido.

Alcance del Informe Global del Mercado de Chipsets G.Fast

El Mercado de Chipsets G.fast pertenece al segmento de la industria dedicado a las soluciones de semiconductores que utilizan la tecnología G.fast, un estándar DSL avanzado, para habilitar el acceso a banda ancha ultrarrápida a través de las líneas telefónicas de cobre existentes. Estos chipsets están específicamente diseñados para ofrecer velocidades de internet a nivel gigabit mediante el empleo de técnicas avanzadas de modulación y gestión dinámica del espectro. Esto los convierte en una alternativa rentable al despliegue de fibra para la conectividad de última milla.

El Informe del Mercado de Chipsets G.fast está Segmentado por Tipo de Implementación (Chipsets de Unidad de Punto de Distribución (DPU) y Chipsets de Equipos en las Instalaciones del Cliente (CPE)), Perfil de Frecuencia (Perfil de 106 MHz, Perfil de 212 MHz y Perfil de 424 MHz (G.mgfast)), Nodo de Proceso (28 nm y Superior, 14-22 nm y 7-10 nm), Aplicación de Uso Final (Banda Ancha para Unidades Multifamiliares, FTTC / FTTB para Viviendas Unifamiliares, Backhaul de Pequeñas Celdas / Descarga de Wi-Fi y Backhaul de IoT Industrial / Red Inteligente) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

Resumen de la Segmentación

| Chipsets de Unidad de Punto de Distribución (DPU) |

| Chipsets de Equipos en las Instalaciones del Cliente (CPE) |

| Perfil de 106 MHz |

| Perfil de 212 MHz |

| Perfil de 424 MHz (G.mgfast) |

| 28 nm y Superior |

| 14 – 22 nm |

| 7 – 10 nm |

| Banda Ancha para Unidades Multifamiliares (MDU) |

| FTTC / FTTB para Viviendas Unifamiliares |

| Backhaul de Descarga para Pequeñas Celdas / Wi-Fi |

| Backhaul para IoT Industrial / Redes Eléctricas Inteligentes |

| América del Norte | |

| Europa | |

| Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África | Oriente Medio |

| África |

| Por Tipo de Implementación | Chipsets de Unidad de Punto de Distribución (DPU) | |

| Chipsets de Equipos en las Instalaciones del Cliente (CPE) | ||

| Por Perfil de Frecuencia | Perfil de 106 MHz | |

| Perfil de 212 MHz | ||

| Perfil de 424 MHz (G.mgfast) | ||

| Por Nodo de Proceso | 28 nm y Superior | |

| 14 – 22 nm | ||

| 7 – 10 nm | ||

| Por Aplicación de Uso Final | Banda Ancha para Unidades Multifamiliares (MDU) | |

| FTTC / FTTB para Viviendas Unifamiliares | ||

| Backhaul de Descarga para Pequeñas Celdas / Wi-Fi | ||

| Backhaul para IoT Industrial / Redes Eléctricas Inteligentes | ||

| Por Geografía | América del Norte | |

| Europa | ||

| Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | Oriente Medio | |

| África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de chipsets G.fast?

El mercado de chipsets G.fast está valorado en USD 4.670 millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se prevé que los ingresos del mercado alcancen USD 9.110 millones para 2031, lo que representa una CAGR del 14,29% durante 2026-2031.

¿Qué segmento de implementación lidera los ingresos actualmente?

Los chipsets de Unidad de Punto de Distribución (DPU) representan el 55,74% de los ingresos de 2025, impulsados por el enfoque de los operadores en los despliegues en armarios de calle y sótanos.

¿Qué región ofrece el mayor potencial de crecimiento?

Se proyecta que la región de Oriente Medio y África crezca más rápido, registrando una CAGR del 14,78% hasta 2031.

¿Por qué los chipsets G.mgfast de 424 MHz están ganando atención?

Duplican el espectro disponible, permitiendo velocidades gigabit simétricas para unidades multifamiliares (MDU) y backhaul de pequeñas celdas sobre bucles de cobre cortos.

¿Cómo está influyendo la integración en silicio en la dinámica competitiva?

La migración a nodos de proceso de 10 nm y 7 nm permite la integración de motores de inteligencia artificial, arranque seguro y controladores de alimentación inversa, reduciendo el consumo de energía y los costos de placa mientras se aumenta la densidad de características.

Última actualización de la página el: