Tamaño y Participación del Mercado de Receptores Multimodo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.55 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.92 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.41% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Receptores Multimodo por Mordor Intelligence

El tamaño del mercado de receptores multimodo se sitúa en USD 1,55 mil millones en 2025 y se prevé que alcance los USD 1,92 mil millones en 2030, expandiéndose a una CAGR del 4,41%. La modernización de flotas, los plazos obligatorios de navegación basada en el rendimiento (PBN) y los rápidos avances en las arquitecturas de radio definida por software (SDR) mantienen la demanda resiliente a pesar de los desafíos en la cadena de suministro. Los fabricantes de aeronaves comerciales integran receptores multimodo durante la producción para cumplir con los plazos regulatorios, mientras que los programas de instalación retroactiva abordan la aviónica de cabina envejecida. Los diseños seguros cibernéticamente y de múltiples constelaciones son ahora un diferenciador competitivo, particularmente para los operadores que vuelan rutas polares o hacia espacios aéreos con navegación satelital en disputa. Al mismo tiempo, los obstáculos de certificación, la interferencia de la banda C del 5G y la escasez de componentes de radiofrecuencia moderan el crecimiento a corto plazo.

Conclusiones Clave del Informe

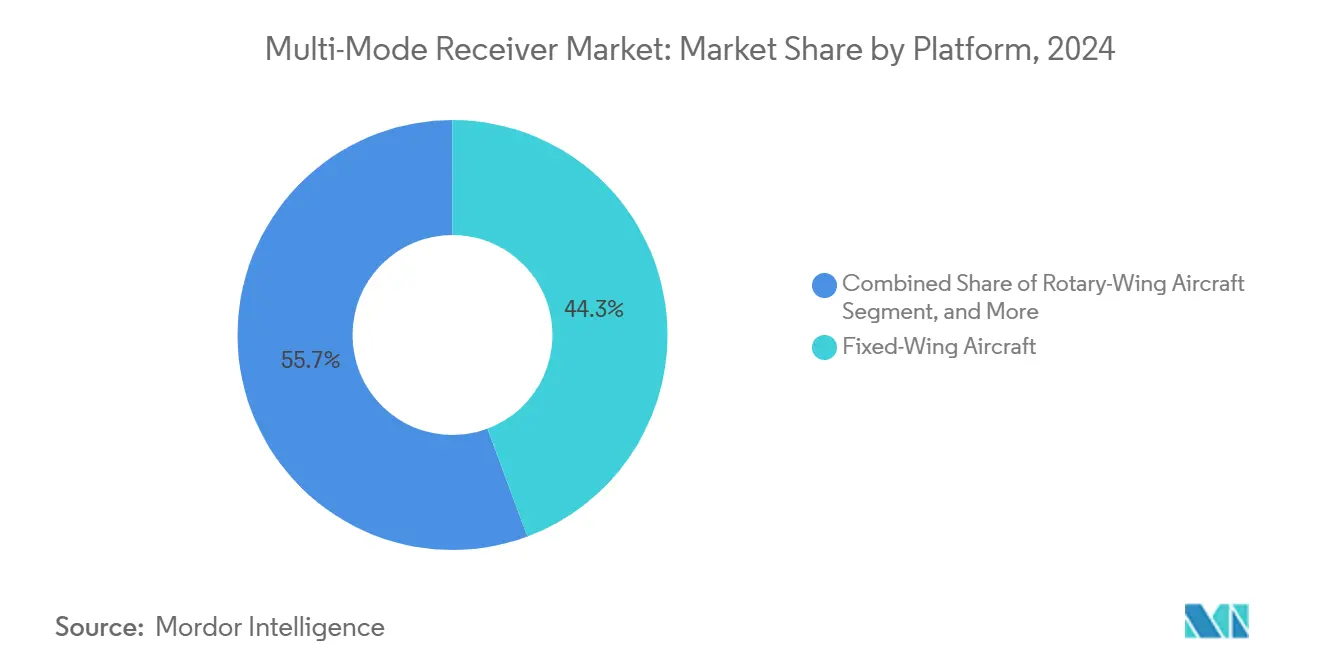

- Por plataforma, las aeronaves de ala fija lideraron con el 44,32% de la participación del mercado de receptores multimodo en 2024, mientras que se proyecta que los vehículos aéreos no tripulados crezcan a una CAGR del 5,13% hasta 2030.

- Por instalación, las instalaciones de línea representaron el 62,16% del tamaño del mercado de receptores multimodo en 2024, mientras que los programas de instalación retroactiva avanzan a una CAGR del 6,54% hasta 2030.

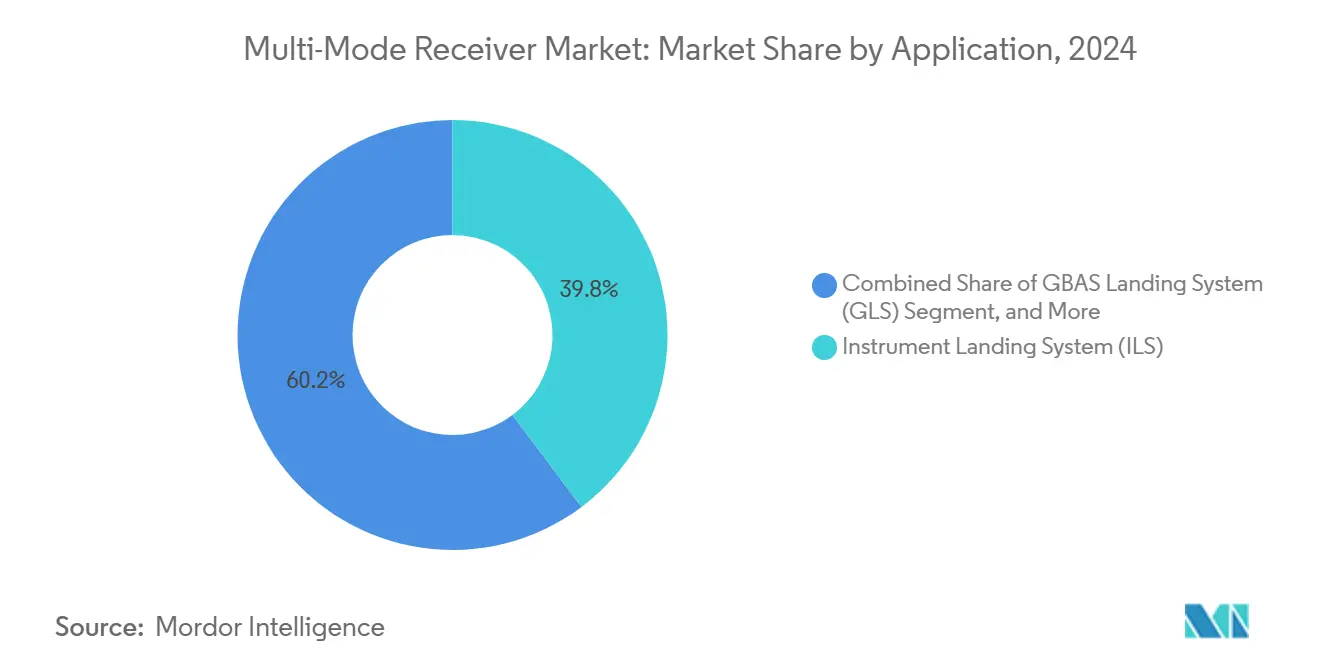

- Por aplicación, las soluciones de sistema de aterrizaje por instrumentos representaron el 39,76% del tamaño del mercado de receptores multimodo en 2024; se prevé que los sistemas de navegación y posicionamiento se expandan a una CAGR del 5,32% durante el mismo horizonte.

- Por usuario final, la aviación comercial capturó el 55,89% del tamaño del mercado de receptores multimodo en 2024, mientras que la aviación empresarial y general muestra una perspectiva de CAGR del 5,17% hasta 2030.

- Por geografía, América del Norte comandó el 37,91% de la participación del mercado de receptores multimodo en 2024, mientras que se prevé que la región de Oriente Medio y África crezca a una CAGR del 4,96% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Receptores Multimodo*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de entregas de aeronaves comerciales | +0.8% | Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Plazos obligatorios de PBN | +1.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Modernización de flotas y programas de instalación retroactiva | +0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Transición hacia aviónica integrada definida por software | +0.7% | Global | Largo plazo (≥ 4 años) |

| Necesidades de certificación para la movilidad aérea urbana | +0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Adopción de SBAS para rutas polares | +0.3% | Corredores árticos y antárticos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Entregas de Aeronaves Comerciales

Los niveles de pedidos pendientes de Boeing y Airbus obligan a los fabricantes de equipos originales a priorizar suites de navegación con capacidad SDR en cada nueva línea de producción, asegurando pedidos de receptores multimodo de alto canal mucho antes del ensamblaje final. [1]Oficina de Responsabilidad Gubernamental de los Estados Unidos, "Fabricación de Aviación Comercial: Desafíos en la Cadena de Suministro," gao.gov Las aerolíneas de Oriente Medio amplían sus flotas más rápido que cualquier otra región, elevando la demanda base de receptores para tipos de fuselaje estrecho y ancho que sirven a redes de concentrador y radio.

Plazos Obligatorios de Navegación Basada en el Rendimiento

La hoja de ruta PBN de la OACI reemplaza las ayudas terrestres heredadas con navegación aumentada por satélite, obligando a los operadores aéreos a instalar retroactivamente o retirar las flotas no conformes antes de 2027 en los Estados Unidos y 2028 en la Unión Europea. [2]Organización de Aviación Civil Internacional, "Navegación Basada en el Rendimiento," icao.int Como resultado, el mercado de receptores multimodo registra ciclos de reemplazo predecibles aislados de los retrasos discrecionales en el presupuesto de capital.

Modernización de Flotas y Programas de Instalación Retroactiva

Las actualizaciones de aviónica del C-130 del Ejército de los Estados Unidos y las renovaciones de cabina de aviones de negocios muestran cómo la actividad combinada de instalación de línea e instalación retroactiva expande el volumen total direccionable. Los programas agrupan nuevos sistemas de gestión de vuelo, visión mejorada y receptores habilitados para SBAS en paquetes de proveedor único, reduciendo el tiempo de inactividad mientras aumentan los valores residuales de las aeronaves.

Transición hacia Aviónica Integrada Definida por Software

Las arquitecturas SDR de Collins Aerospace y Honeywell reducen el factor de forma, el peso y los costos de certificación al cargar múltiples formas de onda de navegación en hardware común. Las actualizaciones inalámbricas permiten a los operadores agregar señales Galileo E6 o GPS III sin retirar el receptor, preparando las flotas para el futuro ante eventos de reasignación de espectro. [3]Collins Aerospace, "Terminal de Arquitectura Abierta para la Fuerza Aérea de los Estados Unidos," collinsaerospace.com

Análisis del Impacto de las Restricciones del Mercado de Receptores Multimodo*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de certificación y cumplimiento | -0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro de componentes de radiofrecuencia | -0.4% | Global | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en la fusión de múltiples sensores | -0.3% | Global | Largo plazo (≥ 4 años) |

| Presiones de reasignación del espectro del 5G | -0.5% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Certificación y Cumplimiento

Las aprobaciones DO-178C y DO-254 pueden duplicar los gastos de ingeniería no recurrentes para los proveedores de nivel medio, inclinando el campo de juego hacia los integradores principales con recursos internos de garantía de diseño. Los innovadores más pequeños, por lo tanto, tienen dificultades para cumplir con las instalaciones retroactivas de aerolíneas impulsadas por cronogramas, retrasando una difusión tecnológica más amplia en el mercado de receptores multimodo.

Interrupciones en la Cadena de Suministro de Componentes de Radiofrecuencia

Los avisos de fin de vida útil para mezcladores de arseniuro de galio y filtros SAW obligan a rediseños justo cuando los fabricantes de aviónica presentan planes de pruebas de calificación, extendiendo los tiempos de entrega de los receptores más allá de las 30 semanas. Los acuerdos de "fundición de confianza" financiados por el gobierno mitigan solo una parte del riesgo, dejando al mercado de receptores multimodo expuesto a picos de precios y límites de asignación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Receptores Multimodo

Por Plataforma:

El Dominio del Ala Fija Enfrenta la Disrupción de los Vehículos Aéreos No TripuladosLos aviones de ala fija continúan siendo el ancla del mercado de receptores multimodo, aunque la demanda de vehículos aéreos no tripulados aumenta rápidamente a medida que los reguladores elaboran reglas de operación más allá de la línea de visión visual (BVLOS) que requieren equipos de navegación certificados. En 2024, las plataformas de ala fija representaron el 44,32% de la participación del mercado de receptores multimodo, pero el segmento de vehículos aéreos no tripulados muestra una CAGR del 5,13% hasta 2030. Los fabricantes integran receptores SDR ligeros con algoritmos antiinterferencias, lo que permite a los drones operar en zonas con GPS en disputa. Los cargueros comerciales y las aeronaves de pasajeros de pasillo doble siguen impulsando los mayores volúmenes unitarios, especialmente en rutas polares y oceánicas donde las señales SBAS o GBAS mejoran la precisión de los puntos de referencia. Mientras tanto, las fuerzas de defensa equipan los vehículos aéreos no tripulados del Grupo 5 con receptores preparados para el Código M para asegurar misiones de ataque de precisión. Esta interacción entre la adopción civil y militar subraya cómo el mercado de receptores multimodo evoluciona en sincronía con la política de integración del espacio aéreo.

Por Instalación:

El Liderazgo de la Instalación de Línea Desafiado por el Crecimiento de la Instalación RetroactivaLas entregas de instalación de línea capturaron el 62,16% del tamaño del mercado de receptores multimodo en 2024, ya que los fabricantes de aeronaves conectaron módulos de navegación directamente en las nuevas cabinas. Sin embargo, el gasto en instalación retroactiva registra una CAGR más rápida del 6,54%, impulsado por las aerolíneas que renuevan sus flotas de fuselaje estrecho para cumplir con los requisitos de aterrizaje SBAS CAT III. Los kits de actualización aprobados por STC permiten la instalación durante las revisiones de tipo C, minimizando el tiempo de inactividad. En los mercados emergentes, los desembolsos discrecionales de instalación retroactiva se retrasan porque los operadores esperan claridad sobre las fechas de implementación gradual de PBN, pero el equipamiento obligatorio crea una función escalonada en la demanda una vez que se finalizan las reglas. Los proveedores que agrupan receptores con software de sistema de gestión de vuelo están en posición de capturar márgenes más altos, particularmente en el mercado de posventa de aviación empresarial, donde los propietarios valoran los paquetes de actualización integrados.

Por Aplicación:

La Madurez del Sistema de Aterrizaje por Instrumentos Contrasta con el Crecimiento de la NavegaciónLos receptores del Sistema de Aterrizaje por Instrumentos (ILS) siguen siendo omnipresentes, con el 39,76% del tamaño del mercado de receptores multimodo en 2024. Sin embargo, las soluciones de navegación y posicionamiento basadas en satélite agregan nuevo crecimiento a una CAGR del 5,32%, lo que refleja el aumento de las implementaciones de GBAS y SBAS en todo el mundo. El GBAS puede admitir hasta 48 procedimientos de aproximación por instalación, reduciendo el gasto de capital de los aeropuertos y extendiendo los volúmenes de servicio más allá de las antenas de localizador tradicionales. Por lo tanto, las aerolíneas prefieren receptores que decodifiquen la transmisión de datos VHF (VDB) así como señales GNSS de doble frecuencia L1/L5. En las rutas árticas remotas, los receptores SBAS de doble constelación proporcionan mínimos LPV-200, reduciendo los riesgos de desvío. En consecuencia, los receptores multimodo de próxima generación integran ILS, MLS, GBAS y GNSS de cuatro constelaciones en un único chasis, preparando a los operadores para entornos de equipamiento mixto durante la década de transición.

Por Usuario Final:

El Liderazgo Comercial Enfrenta el Desafío de la Aviación EmpresarialLas aerolíneas comerciales poseían el 55,89% del tamaño del mercado de receptores multimodo en 2024, lo que refleja grandes bases instaladas y estrictos calendarios de cumplimiento. La aviación empresarial y general, aunque más pequeña hoy en día, se expande a una CAGR del 5,17% a medida que las corporaciones modernizan cabinas y cabinas de mando para proteger los valores de los activos. Los fabricantes de equipos originales ahora ofrecen receptores SBAS de instalación en fábrica en turbohélices y aviones ligeros, cerrando las brechas de capacidad con los transportes de aerolíneas. La aviación militar asegura financiamiento a largo plazo para equipos de Código M, pero el ritmo de los proyectos a menudo se retrasa respecto a la adopción del sector civil debido a las pruebas de calificación específicas de la plataforma. Los operadores de misiones especiales —búsqueda y rescate, levantamiento aéreo, aplicación de la ley— se inclinan hacia receptores multisensor que fusionan GNSS con navegación referenciada al terreno, creando nichos de demanda premium dentro del mercado de receptores multimodo más amplio.

Análisis Geográfico

Mercado de Receptores Multimodo en América del Norte

América del Norte concentró el 37,91% de la cuota del mercado de receptores multimodo en 2024, impulsada por el programa FAA NextGen y más de 100 extremos de pista equipados con procedimientos de aproximación de precisión GBAS. Los despliegues del código M militar de EE. UU. sostienen una demanda paralela en las flotas de defensa, mientras que los reguladores canadienses codifican marcos BVLOS para RPAS que especifican receptores con capacidad SBAS para la redundancia de mando y control. La concentración de la cadena de suministro en los nodos de semiconductores de EE. UU. protege en parte a los productores locales de la volatilidad del control de exportaciones; sin embargo, las interferencias del radar altímetro en banda C impulsan ciclos de modernización inmediatos.

Mercado de Receptores Multimodo en Europa

Europa se beneficia de los servicios de Seguridad de Vida de EGNOS y de dos décadas de investigación GBAS de EUROCONTROL, lo que posiciona a la región tanto como desarrolladora de tecnología como adoptante temprana. La ambición de la Comisión Europea con Flightpath 2050 de lograr un crecimiento neutro en carbono respalda la adopción generalizada de PBN para acortar las millas de trayecto. Los fabricantes de aeronaves en Francia, Alemania y España integran suites de navegación de arquitectura abierta, y los receptores ILS-GBAS de doble habilitación se convierten en estándar en los programas de modernización de la familia A320. Los programas militares, como las actualizaciones del Eurofighter Arexis alemán, diversifican aún más la demanda.

Mercado de Receptores Multimodo en Oriente Medio, África y Asia-Pacífico

Oriente Medio y África registran la CAGR regional más alta, del 4,96%, dado que las carteras de construcción aeroportuaria superan el billón de USD en inversión comprometida. Grandes centros de conexión como el Aeropuerto Internacional de Dubái apuestan por GBAS CAT II/III para aumentar el rendimiento máximo de las pistas, y las aerolíneas del Golfo prefieren receptores basados en SDR que facilitan las actualizaciones de software en toda la flota. La tasa de adopción en África depende de los acuerdos multilaterales de cobertura SBAS; no obstante, los servicios basados en satélite prometen avances acelerados donde el ILS terrestre resulta prohibitivo en costos. Los mercados de Asia-Pacífico despliegan el sistema GAGAN de India y el SouthPAN de Australia, creando estándares localizados que, sin embargo, se alinean con el rendimiento de receptores RTCA DO-253D, ampliando la base de mercado direccionable del mercado de receptores multimodo.

Panorama Competitivo

El mercado de receptores multimodo está moderadamente fragmentado, con los cinco principales proveedores que poseen aproximadamente el 55% de participación combinada. Honeywell, Thales y Collins Aerospace aprovechan la integración vertical y las grandes bases instaladas para renovar acuerdos de servicio a largo plazo para aerolíneas y ministerios de defensa. El EGI EAGLE-M certificado para Código M de Honeywell y los contratos de navegación con sensores cuánticos subrayan el impulso de la empresa hacia capacidades en entornos de denegación de GPS. Thales acopla receptores con radares de vigilancia aerotransportados, proporcionando un conducto de crecimiento agnóstico a la plataforma hacia los sectores de vehículos aéreos no tripulados y drones MALE.

Las radios de sistemas de misión abierta de Collins Aerospace destacan el cambio de la industria de la navegación centrada en hardware a la centrada en software, dando a los integradores principales un flujo de ingresos de actualización como servicio. Las empresas de nivel medio —BAE Systems, Saab, Indra— se diferencian mediante algoritmos antiinterferencias o sinergias de guerra electrónica. Las empresas emergentes que apuntan a plataformas de movilidad aérea urbana persiguen estrategias STC modulares para entrar en servicio rápidamente, pero los altos costos DO-178C a menudo requieren asociaciones con integradores de aviónica tradicionales.

Las fusiones y adquisiciones remodelan el panorama: la adquisición de CAES por parte de Honeywell por USD 1.900 millones amplía las capacidades del front-end de radiofrecuencia, mientras que la compra de Cobham Aerospace Communications por parte de Thales aporta conocimientos de integración de voz en cabina y comunicaciones satelitales. La intensidad competitiva se centra en el costo del ciclo de vida, SWaP-C (tamaño, peso, potencia y costo) y la certificación de ciberseguridad, lo que impulsa a todos los actores a adoptar arquitecturas de referencia de aviónica comunes que simplifican la mano de obra de instalación retroactiva.

Líderes de la Industria de Receptores Multimodo

Honeywell International Inc.

Thales Group

Collins Aerospace (RTX Corporation)

BAE Systems plc

Garmin Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas cubiertas en este informe del Mercado de Receptores Multimodo

- Honeywell International Inc.

- Thales Group

- Collins Aerospace (RTX Corporation)

- BAE Systems plc

- Garmin Ltd.

- Leonardo S.p.A.

- Safran S.A.

- Saab AB

- Indra Sistemas S.A.

- Becker Avionics GmbH

- HENSOLDT AG

- Rohde & Schwarz GmbH & Co KG

- Curtiss-Wright Corporation

- Astronics Corporation

- L3Harris Technologies Inc.

- Cobham Limited

- Avidyne Corporation

- FreeFlight Systems Inc.

- Moog Inc.

- ACSS LLC (L3Harris & Thales JV)

Desarrollos recientes de la industria en el Mercado de Receptores Multimodo

- Julio de 2025: Honeywell ganó contratos del Departamento de Defensa de los Estados Unidos para desarrollar navegación con sensores cuánticos bajo el programa de Transición de Detección Cuántica, con el objetivo de lograr soluciones de vuelo independientes del GPS.

- Julio de 2025: Thales reportó ingresos del primer semestre de 2025 de EUR 10.300 millones, impulsados por la aviónica de defensa y un pedido de 26 unidades del Rafale Marine de India.

- Junio de 2025: Thales y Turgis Gaillard lanzaron un paquete de dron MALE y radar AirMaster S completamente francés para misiones de inteligencia, vigilancia y reconocimiento.

- Junio de 2025: Collins Aerospace de RTX aseguró un subcontrato multimillonario en el programa del Centro de Operaciones Aéreas Superviviente, incorporando sistemas de navegación avanzados.

Alcance del Informe Global del Mercado de Receptores Multimodo

Resumen de la Segmentación

| Aeronaves de Ala Fija |

| Aeronaves de Ala Rotatoria |

| Vehículos Aéreos No Tripulados (UAV) |

| Movilidad Aérea Avanzada (vehículos de despegue y aterrizaje eléctrico vertical) |

| Aviones Regionales |

| Instalación de Línea |

| Instalación Retroactiva |

| Sistema de Aterrizaje por Instrumentos (ILS) |

| Sistema de Aterrizaje GBAS (GLS) |

| Sistema de Aterrizaje por Microondas (MLS) |

| Navegación y Posicionamiento |

| Aviación Comercial |

| Aviación Militar |

| Aviación Empresarial y General |

| Aviación de Misiones Especiales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Plataforma | Aeronaves de Ala Fija | ||

| Aeronaves de Ala Rotatoria | |||

| Vehículos Aéreos No Tripulados (UAV) | |||

| Movilidad Aérea Avanzada (vehículos de despegue y aterrizaje eléctrico vertical) | |||

| Aviones Regionales | |||

| Por Instalación | Instalación de Línea | ||

| Instalación Retroactiva | |||

| Por Aplicación | Sistema de Aterrizaje por Instrumentos (ILS) | ||

| Sistema de Aterrizaje GBAS (GLS) | |||

| Sistema de Aterrizaje por Microondas (MLS) | |||

| Navegación y Posicionamiento | |||

| Por Usuario Final | Aviación Comercial | ||

| Aviación Militar | |||

| Aviación Empresarial y General | |||

| Aviación de Misiones Especiales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa a las aerolíneas a actualizar los receptores de navegación?

Los plazos regulatorios de PBN y la disponibilidad de servicios de aproximación de precisión GBAS y SBAS impulsan a los operadores a adoptar receptores multimodo rápidamente.

¿A qué velocidad se espera que crezca el mercado de receptores multimodo?

Se proyecta que el mercado se expanda a una CAGR del 4,41% desde USD 1,55 mil millones en 2025 hasta USD 1,92 mil millones en 2030.

¿Qué plataformas de aeronaves muestran el mayor potencial de crecimiento para nuevos receptores?

Los vehículos aéreos no tripulados lideran el crecimiento con una CAGR prevista del 5,13% a medida que maduran las regulaciones BVLOS.

¿Por qué son importantes las radios definidas por software para los receptores futuros?

Las arquitecturas SDR permiten actualizaciones de formas de onda inalámbricas, reduciendo los cambios de hardware y preparando las flotas para el futuro ante nuevas constelaciones GNSS.

¿Qué mercado regional muestra la expansión más rápida?

La región de Oriente Medio y África registra la CAGR más alta, respaldada por grandes presupuestos de expansión aeroportuaria y un rápido crecimiento de la flota.

¿Cómo afectan los costos de certificación a los nuevos participantes?

El cumplimiento de DO-178C y DO-254 puede duplicar los presupuestos de desarrollo, restringiendo la entrada al mercado a empresas bien capitalizadas o asociadas.

Última actualización de la página el: