Tamaño y Participación del Mercado de Hardware Loop

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

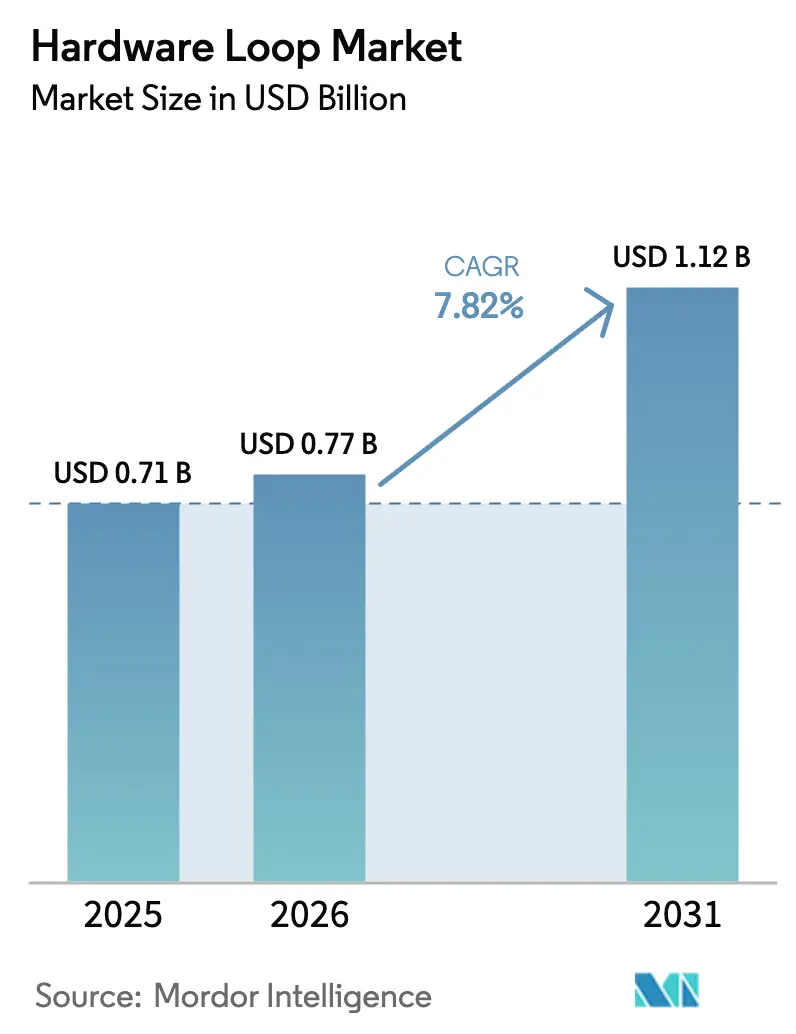

| Tamaño del Mercado (2026) | 0.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hardware Loop por Mordor Intelligence

El tamaño del mercado de hardware loop en 2026 se estima en USD 0,77 mil millones, creciendo desde el valor de 2025 de USD 0,71 mil millones con proyecciones para 2031 que muestran USD 1,12 mil millones, creciendo a una CAGR del 7,82% durante 2026-2031. El crecimiento se deriva del endurecimiento de las exigencias de seguridad funcional en la electrónica automotriz, el cambio hacia dispositivos de potencia de banda ancha y la necesidad de validación de sistemas embebidos en tiempo real antes del despliegue físico.[1]National Instruments, "Prueba Automotriz de Hardware en el Bucle (HIL)," ni.com El ecosistema de OEM de vehículos y proveedores de primer nivel de Europa, la ampliación de la escala de fabricación de Asia y el impulso de cumplimiento de OTA de América del Norte están convergiendo para ampliar la adopción. Los proveedores se diferencian mediante soluciones de alta fidelidad, HIL como Servicio entregado en la nube y middleware que integra cadenas de herramientas anteriormente aisladas. Los ingresos por servicios superan al hardware a medida que los integradores, formadores y proveedores de pruebas gestionadas cubren la brecha de talento en ingeniería. La intensidad de capital para equipos FPGA de rango MHz y la escasez de especialistas en procesadores en tiempo real moderan el impulso, pero han catalizado modelos de pago por uso y kits de inicio de bajo costo de entrada.

Conclusiones Clave del Informe

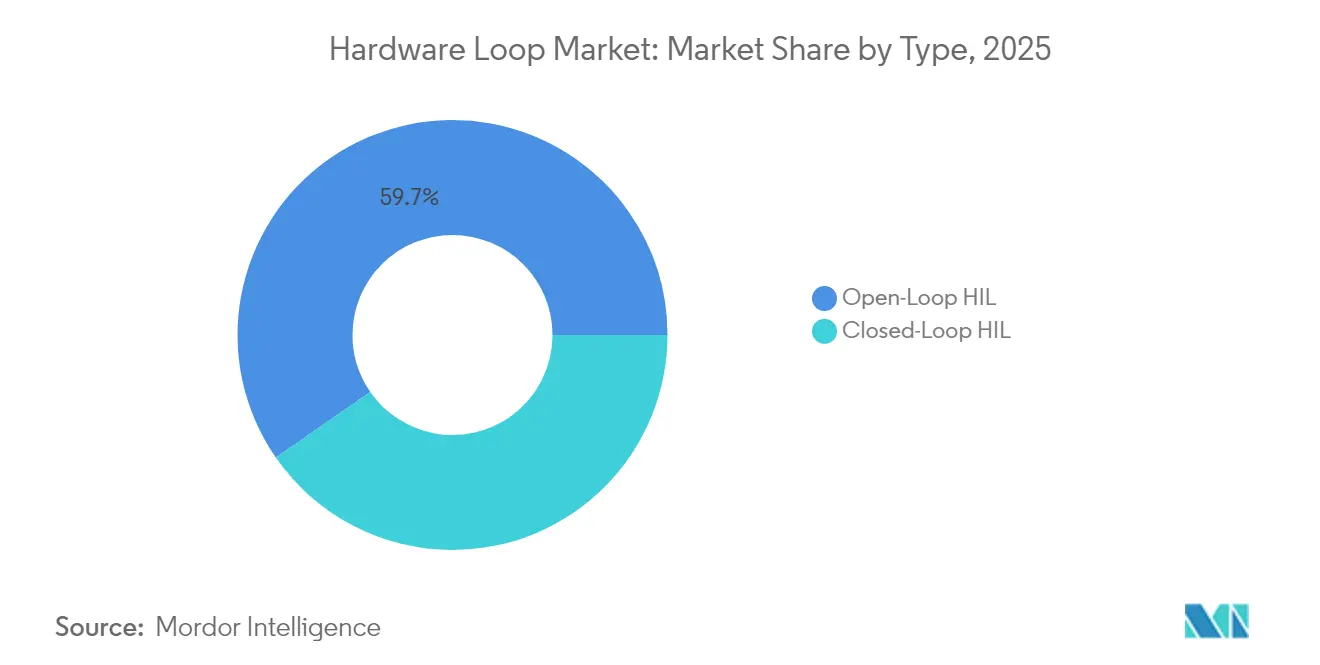

- Por tipo, los sistemas de Bucle Abierto mantuvieron el 59,65% de la participación del mercado de hardware loop en 2025; se proyecta que las soluciones de Bucle Cerrado se expandan a una CAGR del 8,04% hasta 2031.

- Por componente, el hardware representó el 54,35% del tamaño del mercado de hardware loop en 2025, mientras que los servicios registran la CAGR más rápida del 9,73% hasta 2031.

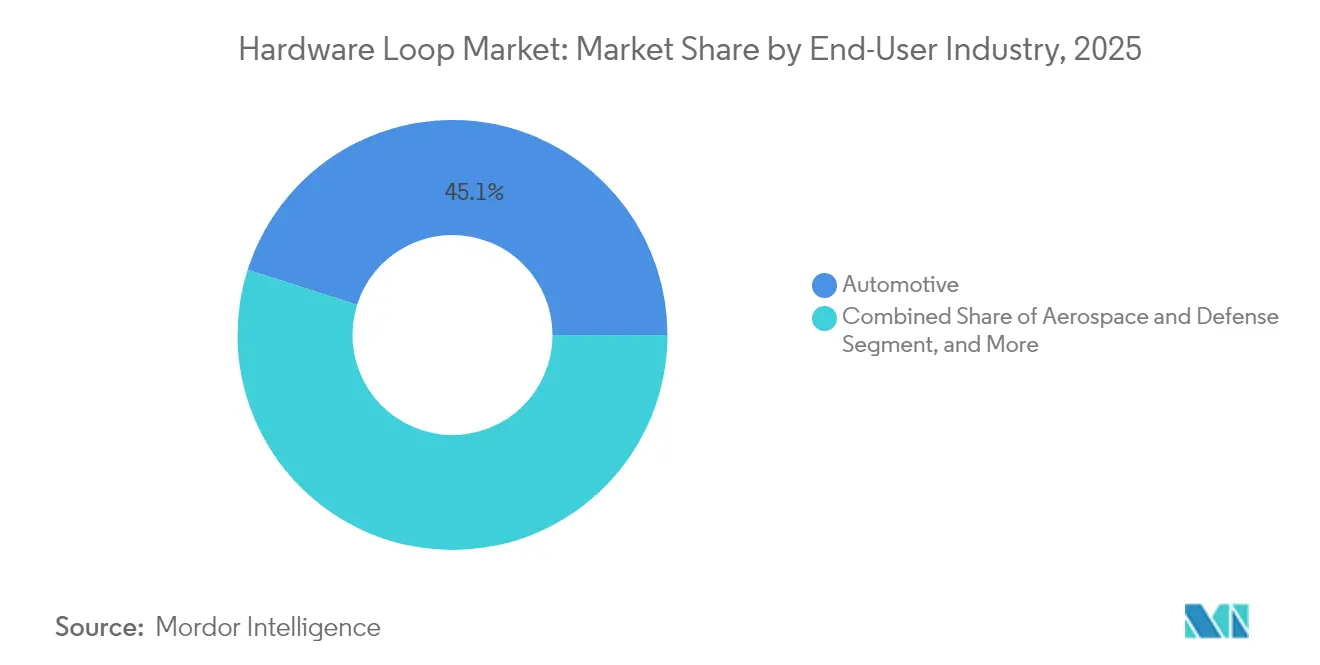

- Por usuario final, el sector automotriz lideró con una participación de ingresos del 45,10% en 2025; se prevé que energía y potencia crezca un 9,28% anualmente hasta 2031.

- Por complejidad del modelo, los equipos de media fidelidad capturaron el 48,25% en 2025; las plataformas de alta fidelidad son las de mayor crecimiento con una CAGR del 9,44% hasta 2031.

- Por geografía, Europa dominó con una participación de ingresos del 31,95% en 2025 gracias a estrictos mandatos de seguridad y densas concentraciones de OEM.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hardware Loop

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Necesidades de validación de la cadena de propulsión eléctrica de alto voltaje para VE | +2.1% | Europa, con extensión a América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del cumplimiento de pruebas de actualización de software OTA | +1.8% | América del Norte, creciendo en Europa | Corto plazo (≤2 años) |

| Mandatos regulatorios de seguridad crítica ADAS/AD | +1.6% | Asia y Europa | Mediano plazo (2-4 años) |

| Rápida adopción de módulos de electrónica de potencia SiC/GaN | +1.4% | Global, inicialmente Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de los gemelos digitales en equipos industriales | +1.2% | Países Nórdicos y DACH, expansión global | Largo plazo (≥4 años) |

| Optimización del controlador de microrredes renovables | +0.9% | Oriente Medio, Asia-Pacífico en ascenso | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Necesidades de Validación de la Cadena de Propulsión Eléctrica de Alto Voltaje para VE

Las plataformas de vehículos eléctricos premium operan cada vez más a 800 V, exponiendo los bancos de prueba heredados a riesgos de arco eléctrico y fuga térmica. Los OEM europeos despliegan por ello equipos HIL multicanal que combinan modelos de batería, inversor y motor para someter a estrés a los controladores en tiempo real con inyección de fallos. La conmutación a nivel de nanosegundos y el acoplamiento electrotérmico requieren soluciones aceleradas por FPGA, una capacidad que los proveedores más pequeños comercializan ahora para ganar cuota. A medida que proliferan las características de eje eléctrico, cargador a bordo y V2G bidireccional, el mercado de hardware loop asegurará volumen de larga cola de los especialistas en propulsión de primer nivel.

Aumento del Cumplimiento de Pruebas de Actualización de Software OTA

La regulación de América del Norte obliga a los fabricantes a demostrar que los parches remotos no degradan la seguridad ni exponen brechas de ciberseguridad. El HILaaS nativo en la nube de Valeo permite a los equipos de software reproducir miles de permutaciones de actualización en ECU virtualizadas con latencia determinista.[2]Valeo, "Valeo se asocia con AWS para transformar el desarrollo de vehículos definidos por software," stocktitan.net Este enfoque alojado reduce el gasto de capital y ayuda a compensar la escasez de programadores de FPGA. Europa está construyendo esquemas similares a medida que evoluciona la homologación de tipo UNECE, elevando la amplitud de los casos de prueba e impulsando flujos de ingresos recurrentes para los proveedores de plataformas.

Mandatos Regulatorios de Seguridad Crítica ADAS/AD

El Reglamento Técnico Global de la UNECE sobre Sistemas de Conducción Automatizada integra resultados de simulación, pista de pruebas y vía pública en una pila de validación de múltiples pilares.[3]Comisión Económica de las Naciones Unidas para Europa, "Reglamento Técnico Global sobre Sistemas de Conducción Automatizada," unece.org El HIL ancla la pila al permitir a los ingenieros inyectar señales de sensores sintéticos, falsificar datos GNSS y modelar físicas de casos extremos que serían inseguros en el tráfico. Los costos de implementación han llevado a los OEM a asociarse con casas de pruebas especializadas por dominio, ampliando la porción de servicios del mercado de hardware loop.

Rápida Adopción de Módulos de Electrónica de Potencia SiC/GaN

Los inversores de tracción de SiC y los cargadores de GaN conmutan en el dominio de MHz, superando la capacidad de los bancos basados en CPU heredados. Proveedores como Plexim lanzaron soluciones de resolución de 5 ns que permiten a las empresas emergentes de convertidores depurar bucles de control sin quemar dispositivos. La demanda se origina en Asia-Pacífico, donde los cargadores rápidos de electrónica de consumo y los inversores solares alcanzan primero su punto máximo, antes de escalar a nivel mundial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Talento en Procesadores en Tiempo Real para la Integración HIL | -1.2% | Global, con impacto agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Sistemas Basados en FPGA de Alto Costo de Capital para Conmutación en Rango de MHz | -0.9% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones de Fiabilidad en la Emulación de Ultra Alto Voltaje (>1 kV) | -0.7% | Global, con especial enfoque en los sectores automotriz y energético | Mediano plazo (2-4 años) |

| Interoperabilidad Fragmentada de la Cadena de Herramientas de Proveedores | -0.5% | Global, con mayor impacto en entornos de múltiples proveedores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Procesadores en Tiempo Real para la Integración HIL

Las vacantes que exigen diseño de FPGA, ajuste de sistemas operativos deterministas y modelado multidominio superan la oferta de talento disponible. Los proveedores incorporan interfaces gráficas de arrastrar y soltar y codificación automática asistida por IA para reducir las curvas de aprendizaje, pero los casos de física compleja aún requieren experiencia profunda. Las universidades se están asociando con proveedores para cultivar competencias, pero la brecha persistirá a mediano plazo, retrasando el inicio de proyectos y alargando los ciclos de ventas dentro del mercado de hardware loop.

Sistemas Basados en FPGA de Alto Costo de Capital para Conmutación en Rango de MHz

Los bancos de alta gama superan los USD 0,5 millones una vez que se suman amplificadores, bastidores y licencias, lo que disuade a las pymes en economías emergentes. Los bancos en la nube de pago por uso facilitan la entrada, pero las preguntas de seguridad y latencia limitan su uso para acoplamientos de hardware en etapa de potencia. Las hojas de ruta de reducción de costos en torno a SoC FPGA disponibles en el mercado y amplificadores modulares podrían neutralizar la restricción en los próximos dos años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El HIL de Bucle Cerrado Gana Impulso

Los bancos de bucle abierto controlaron el 59,65% del mercado de hardware loop en 2025 gracias a su simplicidad y menor costo de entrada. Son adecuados para verificaciones tempranas de software donde la retroalimentación no es necesaria. Las plataformas de bucle cerrado, aunque más pequeñas, se están expandiendo a una CAGR del 8,04% a medida que los proyectos de conducción autónoma, control de vuelo aeroespacial y electrónica de potencia de alta frecuencia exigen dinámicas bidireccionales. El tamaño del mercado de hardware loop asignado a los equipos de bucle cerrado se proyecta que aumente de manera constante porque la co-simulación de gemelos digitales ahora retroalimenta los estados a nivel de planta en la ECU, aumentando el realismo.

La adopción más amplia fluye de la madurez de la cadena de herramientas y la caída de los precios de las tarjetas FPGA. Los estudios de caso en la validación del flujo de energía de vehículos híbridos demostraron una desviación de ≤2% respecto a los datos de pista, convenciendo a los comités de calidad de los OEM para migrar de la simulación pura a los bancos de bucle cerrado. A medida que las arquitecturas zonales de los vehículos convergen diversos sensores y actuadores en controladores consolidados, los equipos de bucle cerrado permiten validar subredes enteras de forma conjunta, fortaleciendo los expedientes de seguridad funcional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Sector de Servicios Experimenta un Rápido Crecimiento

El hardware, que engloba E/S, acondicionamiento de señal y motores de cómputo, retuvo el 54,35% de los ingresos de 2025. El elevado gasto de capital para amplificadores de múltiples MHz consolida su liderazgo. Sin embargo, los servicios se están compoundando al 9,73% a medida que los integradores integran los bancos en canalizaciones DevOps, orquestación en la nube y flujos de trabajo de ciberseguridad. La escasez de ingenieros de dominio impulsa a las empresas hacia el HIL como Servicio llave en mano, ejemplificado por el laboratorio alojado en AWS de Valeo que externaliza las ejecuciones de regresión durante la noche.

La demanda de formación aumenta cuando llegan nuevas soluciones; las academias de proveedores ahora incluyen rutas de certificación para acortar la incorporación. Los contratos de mantenimiento gestionado garantizan una latencia determinista a través de las actualizaciones de software, convirtiendo las ventas de licencias únicas en ingresos recurrentes. En consecuencia, el tamaño del mercado de hardware loop vinculado a los servicios probablemente superará el crecimiento de los equipos físicos más allá de 2027.

Por Industria de Usuario Final: El Sector de Energía y Potencia en Auge

El sector automotriz poseía el 45,10% de la participación del mercado de hardware loop en 2025 debido a la complejidad de ADAS y la electrificación. Aeroespacial y defensa le sigue con cargas de trabajo de validación de vuelo por cable y radar. Energía y potencia, aunque más pequeño, se está acelerando a una CAGR del 9,28% a medida que las empresas de servicios públicos digitalizan subestaciones y despliegan microrredes. La intermitencia de las energías renovables obliga a los algoritmos de gestión de energía a coordinar fotovoltaica, eólica y almacenamiento en tiempo real; los bancos HIL someten a prueba de estrés estos controladores frente a contingencias del código de red, reduciendo el riesgo de puesta en servicio.

Un estudio que registró ahorros de OPEX del 58% en verano y del 50% en invierno mediante la optimización del control de microrredes tras la validación HIL desbloqueó presupuesto para escalar proyectos. Junto con los incentivos de política, este resultado orienta las adquisiciones hacia equipos de alta fidelidad que incorporan modelos de transitorios electromagnéticos. La industria de hardware loop encuentra así un nuevo grupo de mercado potencial fuera del sector automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Complejidad del Modelo: Los Sistemas de Alta Fidelidad Muestran un Fuerte Crecimiento

Los bancos de media fidelidad, que equilibran detalle y costo, gestionaron el 48,25% de los ingresos de 2025. Decodifican adecuadamente las interacciones a nivel de sistema para muchos objetivos embebidos. Los equipos de baja fidelidad persisten para la puesta en marcha temprana del código. Sin embargo, las plataformas de alta fidelidad registran la CAGR más pronunciada del 9,44% a medida que los convertidores SiC/GaN, los accionamientos de clase megavatio y los inversores formadores de red necesitan captura de transitorios con precisión de nanosegundos. El tamaño del mercado de hardware loop vinculado a los bancos a nivel de planta se ampliará por tanto, aunque los obstáculos de CAPEX persisten.

Los proveedores aprovechan los SoC FPGA y los parches de Linux en tiempo real para comprimir la lista de materiales mientras aumentan el número de celdas del solver. Los consorcios académico-industriales prototipan interfaces de motor-generador a escala de MW que mantienen el bloqueo de fase dentro de 0,1° bajo escalones de carga, cumpliendo los umbrales del código de red y validando la propuesta de valor de la alta fidelidad.

Análisis Geográfico

Europa retuvo el 31,95% de los ingresos globales en 2025, respaldada por las actualizaciones de seguridad impulsadas por Euro NCAP, los sólidos grupos de proveedores de primer nivel y las hojas de ruta CCAM de la UE que exigen una validación robusta. Las subvenciones nacionales financian líneas piloto que integran HIL con flujos de prueba inalámbricos, beneficiando a los proveedores con sede en Alemania y Francia. La adopción de vehículos eléctricos de alto voltaje garantiza una demanda constante de bancos de gestión térmica de baterías e inversores, mientras que los principales contratistas aeroespaciales aumentan los pedidos de simuladores de control de vuelo.

América del Norte ocupa el segundo lugar. La financiación federal en simulación de vehículos conectados y las estrictas normas de ciberseguridad OTA impulsan la utilización de los bancos. Los hiperescaladores en la nube, ya dominantes en TI empresarial, ahora codesarrollan protocolos de transmisión de baja latencia para HIL, reforzando la inclinación de la región hacia el consumo orientado a servicios. Los principales contratistas de defensa amplían los casos de uso a la validación de sistemas hipersónicos, asegurando contratos marco plurianuales que estabilizan los ingresos de los proveedores.

Asia-Pacífico registra la CAGR más rápida del 8,12%. El auge de las exportaciones de vehículos eléctricos de China, el liderazgo en robótica de Japón y la profundidad en semiconductores de Corea del Sur energizan la demanda. Los responsables de políticas respaldan zonas piloto de vehículos autónomos transfronterizas, lo que obliga a cadenas de herramientas de validación de seguridad comunes. Los proveedores autóctonos crecen rápidamente con tarjetas FPGA optimizadas en precio, aunque las marcas globales mantienen el liderazgo en nichos de ultra alta fidelidad. Las plantas emergentes del Sudeste Asiático, ansiosas por alcanzar la madurez de la Industria 4.0, adoptan kits HIL de inicio combinados con paneles de control en la nube, ampliando la base de clientes en los niveles de pymes.

Panorama Competitivo

El segmento está moderadamente concentrado; dSPACE, National Instruments y MathWorks ocupan posiciones sólidas en Europa y América del Norte, mientras que OPAL-RT y RTDS destacan en nichos de sistemas de potencia. Las alianzas estratégicas dan forma a la diferenciación: Rohde & Schwarz se asoció con IPG Automotive para integrar HIL de radar en simuladores de escenarios, elevando las barreras de entrada. Los proveedores introducen middleware de orquestación que une las etapas SIL, HIL y PHIL en una única canalización CI/CD, una característica crítica para los programas de vehículos definidos por software.

La entrega en la nube interrumpe las ventas tradicionales de equipos. La oferta de AWS de Valeo y el servicio PHIL Prime de OPAL-RT muestran una economía de suscripción que reduce los umbrales de adopción pero fideliza a los clientes en los ecosistemas de los proveedores. La escasez de talento impulsa a los integradores a ofrecer entregas llave en mano, desplazando la competencia de las especificaciones de hardware hacia la calidad del servicio.

Los nuevos participantes contraponen la excelencia en nichos: las empresas de soluciones FPGA comercializan pasos de tiempo de 5 ns, el especialista en GNSS aiMotive fusiona la falsificación de navegación por satélite con HIL de tren de propulsión, y el Nanostep de Plexim amplía el alcance del diseñador. La consolidación sigue siendo plausible a medida que los actores más grandes adquieren propiedad intelectual de soluciones o empresas de servicios para cubrir las brechas de la cartera y asegurar cuota en el creciente mercado de hardware loop.

Líderes de la Industria de Hardware Loop

The MathWorks, Inc.

dSPACE GmbH

ETAS

Vector Informatik GmbH

Qualcomm Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: OPAL-RT Technologies presentó el Banco de Pruebas PHIL Prime para aplicaciones de energía renovable.

- Abril 2025: Rohde & Schwarz e IPG Automotive lanzaron una solución integrada de HIL de radar.

- Marzo 2025: Advantech presentó un servidor HIL impulsado por NVIDIA para sistemas de navegación de precisión.

- Enero 2025: Valeo y AWS introdujeron HILaaS para vehículos definidos por software.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de hardware en el bucle como todas las plataformas comerciales que acoplan computadoras de simulación en tiempo real con interfaces físicas de entrada-salida para validar software de control embebido en sistemas automotrices, aeroespaciales, de potencia e industriales. El modelo incluye equipos de bucle abierto y bucle cerrado, procesadores en tiempo real asociados, tarjetas de acondicionamiento de señal y servicios de integración a nivel de sistema que se comercializan como solución integrada.

Exclusión del alcance: las herramientas de modelo en el bucle de solo software puro y los bancos de prueba genéricos que carecen de capacidad de co-simulación en tiempo real quedaron fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tipo

- HIL de Bucle Abierto

- HIL de Bucle Cerrado

- Por Componente

- Hardware (Acondicionamiento de Señal, Etapa de Potencia, FPGA/CPU, E/S)

- Software (Sistema Operativo en Tiempo Real, Herramientas de Modelado, Visualización)

- Servicios (Integración, Formación, Mantenimiento)

- Por Industria de Usuario Final

- Automotriz

- Aeroespacial y Defensa

- Electrónica y Semiconductores

- Equipos Industriales y Robótica

- Energía y Potencia (Renovables, Microrredes)

- Investigación y Educación

- Por Complejidad del Modelo

- Baja Fidelidad (Nivel de Controlador)

- Media Fidelidad (Nivel de Sistema)

- Alta Fidelidad (Nivel de Planta con Etapa de Potencia)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- CCG

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas con ingenieros de bancos HIL en OEM, arquitectos de sistemas de prueba en proveedores de primer nivel y distribuidores regionales de instrumentación proporcionaron información sobre los márgenes promedio por canal, la utilización de la capacidad y los ciclos de adquisición en América del Norte, Europa y Asia-Pacífico. Las encuestas de seguimiento con consultores de certificación y laboratorios académicos nos ayudaron a someter a prueba de estrés los rangos de supuestos para la migración de la complejidad del modelo de equipos de media a alta fidelidad.

Investigación Documental

Los analistas de Mordor comenzaron con bloques de construcción de dominio público como los códigos de envío de Comtrade de las Naciones Unidas para chasis de simulación en tiempo real, las normas SAE e ISO sobre pruebas de seguridad funcional y los datos de Eurostat sobre la producción de vehículos eléctricos. La orientación de la industria de organismos como el Consejo Internacional de Ingeniería de Sistemas, las autoridades nacionales de aviación y la Administración de Información Energética de los Estados Unidos nos ayudó a mapear las tendencias de intensidad de uso final. Los informes anuales 10-K y las presentaciones para inversores de las empresas proporcionaron divisiones de ingresos de hardware, mientras que los archivos de noticias de Dow Jones Factiva y las listas de materiales de componentes de D&B Hoovers aclararon las huellas competitivas.

Los documentos técnicos de asociaciones comerciales sobre movilidad autónoma, las familias de patentes consultadas a través de Questel y los manifiestos de importación aduanera de Volza afinaron las estimaciones de volumen y los corredores de precio de venta promedio. Las fuentes mencionadas anteriormente son ilustrativas; muchas referencias adicionales informaron la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Previsión

Una reconstrucción de arriba hacia abajo se basó en los recuentos de producción de vehículos eléctricos, computadoras de control de vuelo y convertidores de potencia de megavatio, que luego se moderan mediante tasas de penetración HIL derivadas de entrevistas. Selecciones de acumulaciones de abajo hacia arriba de envíos de chasis de los principales proveedores actuaron como verificaciones de razonabilidad antes de bloquear los totales. Variables clave como el precio de venta promedio por bastidor, el intervalo anual de renovación de equipos de prueba, los volúmenes de homologación regulatoria, la tasa de adopción de gemelos digitales y la participación del gasto de capital en los presupuestos de I+D impulsan nuestra previsión de regresión multivariante. Donde los datos de los proveedores eran parciales, la interpolación contra promedios móviles de tres años llenó las brechas y se marcó para verificación adicional.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares analíticos de dos niveles, seguida de un filtrado de varianza frente a indicadores independientes como las ventas de reloj en tiempo real de semiconductores y las presentaciones de homologación ISO 26262. El modelo se actualiza anualmente, y se activa una actualización provisional si eventos materiales, mandatos de emisiones importantes o lanzamientos de procesadores innovadores desplazan los fundamentos de la demanda. Un barrido final previo a la publicación garantiza que los clientes reciban la visión validada actual.

Por Qué la Base de Hardware Loop de Mordor Inspira Confianza

Las estimaciones publicadas en las distintas casas de investigación rara vez coinciden porque cada autor elige líneas de alcance únicas, bases de divisas y cadencias de actualización. Comprender estos factores es esencial antes de confiar en cualquier cifra para la planificación de inversiones.

Los principales impulsores de las brechas provienen de cómo algunos estudios agrupan bancos de automatización genéricos, aplican una inflación uniforme del precio de venta promedio o proyectan el crecimiento a partir de líneas de tendencia de CAGR históricas sin verificar las señales de adopción en tiempo real. Nuestra lógica de inclusión disciplinada, la actualización anual y la validación de doble vía hacen del valor de 2025 de Mordor de USD 0,71 mil millones el punto medio confiable.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 0,71 mil millones (2025) | ||

| USD 1,00 mil millones (2024) | Consultora Global A | Agrupa bancos de prueba genéricos y herramientas de solo software |

| USD 0,95 mil millones (2024) | Empresa de Datos de la Industria B | Utiliza una revalorización estática del 15% del precio de venta promedio en toda la previsión, con validación primaria limitada |

| USD 0,74 mil millones (2024) | Consultora Regional C | Excluye los equipos de electrónica de potencia, extrapola únicamente a partir de la muestra de América del Norte |

En resumen, aunque las cifras difieren, nuestra combinación equilibrada de estadísticas públicas, conocimiento experto y verificaciones cruzadas iterativas proporciona a los responsables de la toma de decisiones una base transparente y reproducible que resiste el escrutinio y sigue siendo receptiva a los cambios del mercado.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la demanda en el mercado de hardware loop?

Los crecientes mandatos de seguridad funcional, los sistemas de vehículos eléctricos de alto voltaje, el cumplimiento de actualizaciones OTA y el uso de dispositivos de potencia SiC/GaN están elevando las necesidades de validación en tiempo real, impulsando a las empresas hacia bancos HIL sofisticados.

¿Qué región lidera actualmente la adopción de hardware loop?

Europa posee el 31,95% de los ingresos de 2025, impulsada por estrictas normas de seguridad vehicular y una densa red de OEM automotrices y proveedores de primer nivel.

¿Por qué los servicios crecen más rápido que las ventas de hardware?

La complejidad de la integración y la escasez de expertos en procesadores en tiempo real elevan la demanda de formación, pruebas gestionadas y HIL como Servicio en la nube, resultando en una CAGR del 9,73% para el segmento de componentes de servicios.

¿Cómo afectan los semiconductores de banda ancha a los requisitos HIL?

Los dispositivos SiC y GaN conmutan a frecuencias de MHz, lo que requiere bancos basados en FPGA con soluciones de resolución de nanosegundos para modelar con precisión el comportamiento de la electrónica de potencia de alta velocidad.

¿Qué limita una adopción más amplia del hardware loop?

Los equipos FPGA de alto costo de capital y la escasez global de talento en diseño de sistemas en tiempo real deterministas son las principales restricciones, especialmente para las pymes y los usuarios de mercados emergentes.

¿Qué segmento de usuario final ofrece el crecimiento más rápido?

El sector de energía y potencia se está expandiendo al 9,28% anual a medida que los proyectos de integración de microrredes y energías renovables dependen del HIL para validar las interacciones complejas de los controladores antes del despliegue en campo.

¿Cuál es el valor previsto para el mercado de hardware loop en 2031?

Se prevé que el mercado de hardware loop alcance USD 1,12 mil millones en 2031, lo que se traduce en una CAGR del 7,82%.

Última actualización de la página el: