Tamaño y Participación del Mercado de Sistemas ICP MS para Semiconductores

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

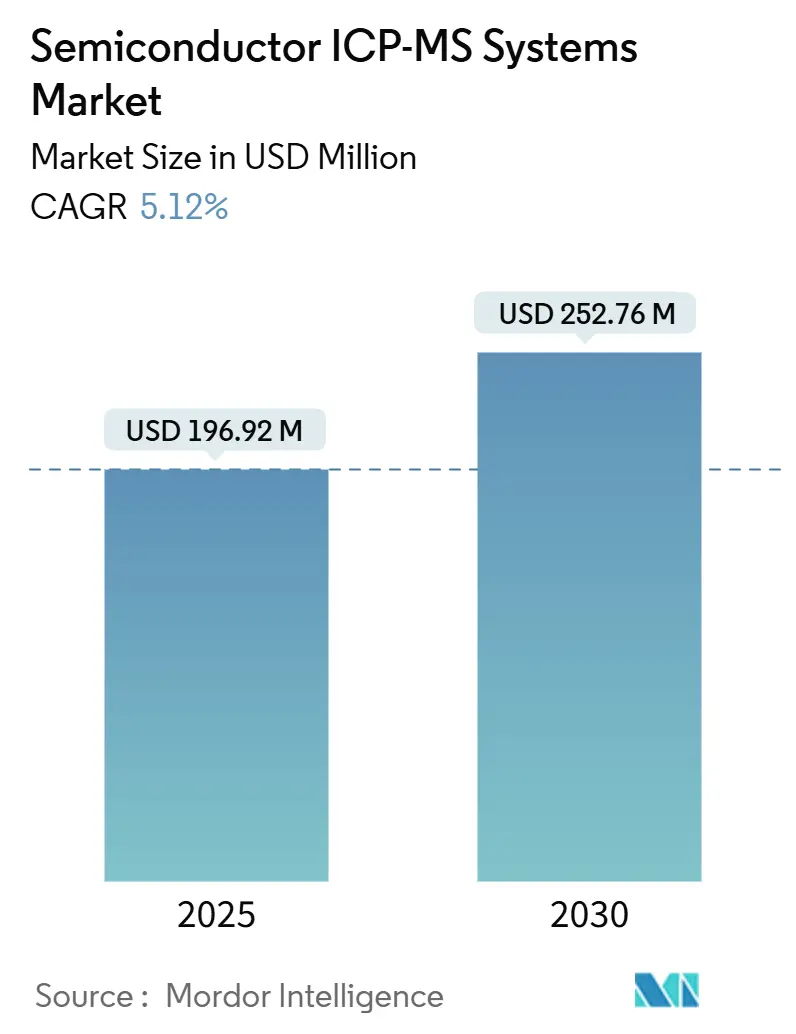

| Tamaño del Mercado (2025) | 196.92 Millones de dólares |

| Tamaño del Mercado (2030) | 252.76 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.12% CAGR |

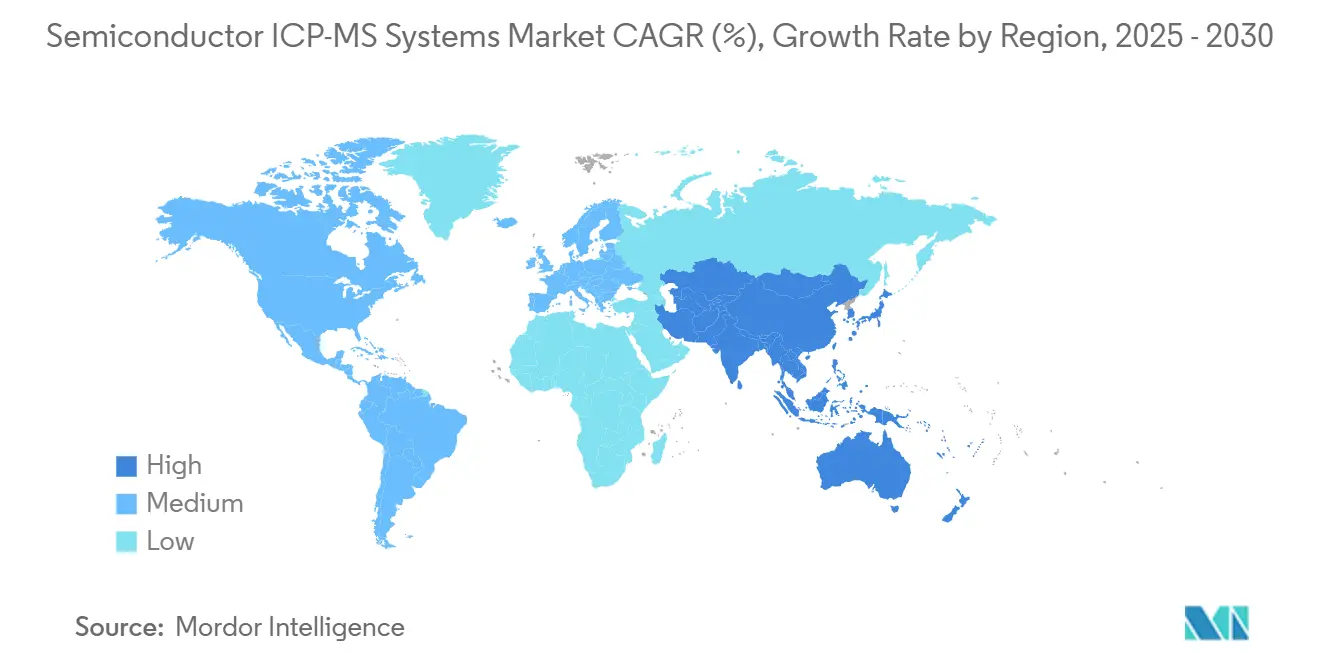

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

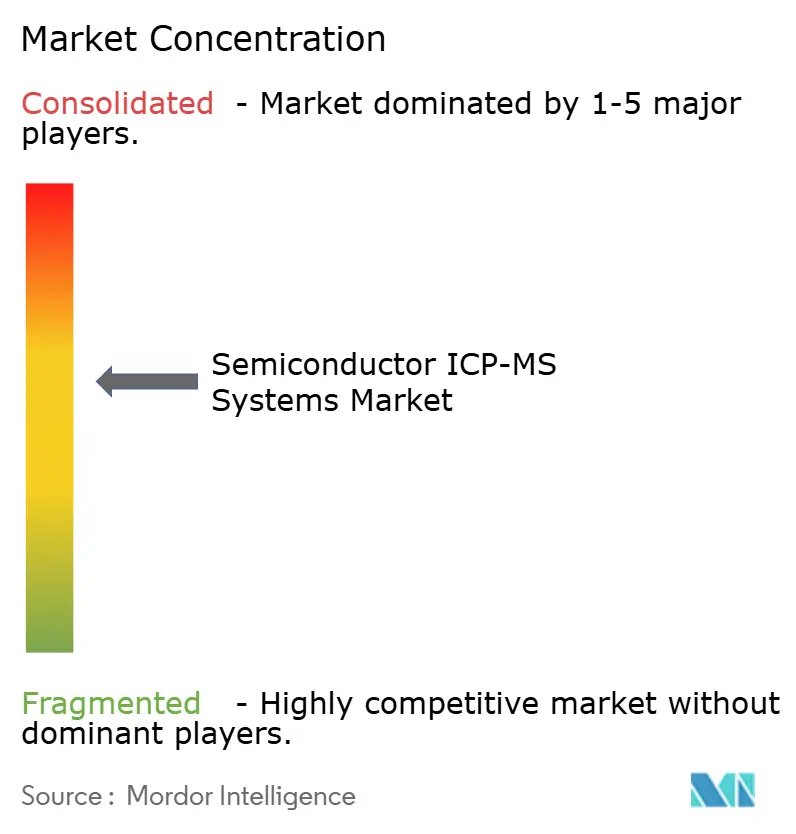

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas ICP MS para Semiconductores por Mordor Intelligence

El tamaño del mercado de sistemas ICP MS para semiconductores fue de USD 196,92 millones en 2025 y se proyecta que alcance los USD 252,76 millones para 2030, creciendo a una CAGR del 5,12% durante el período de pronóstico. Este impulso sostenido refleja la implacable escala de la industria de semiconductores, donde los nodos por debajo de 5 nm, la litografía de luz ultravioleta extrema y la deposición de capas atómicas requieren detección de contaminación metálica en umbrales de partes por billón. Las continuas inversiones en fábricas, la creciente adopción del empaquetado 3D y la ampliación de las especificaciones de metales traza siguen impulsando la expansión del mercado de sistemas ICP MS para semiconductores, a pesar de las barreras de entrada intensivas en capital. Asia Pacífico sigue siendo el centro de gravedad, ya que China, Taiwán y Corea del Sur invierten cada uno decenas de miles de millones de dólares en nuevas fábricas que requieren infraestructura analítica avanzada. Mientras tanto, innovaciones incrementales como el software autónomo de predicción de contaminación y las interfaces de ablación láser abren nuevos espacios de diferenciación, aunque los riesgos en la cadena de suministro relacionados con el argón de ultra alta pureza y la mano de obra calificada en metrología moderan la aceleración a corto plazo.

Conclusiones Clave del Informe

- Por tipo de producto, los instrumentos de cuadrupolo simple lideraron el mercado de sistemas ICP MS para semiconductores con una participación de ingresos del 48,7% en 2024, mientras que se proyecta que las plataformas de tiempo de vuelo avancen a una CAGR del 6,5% hasta 2030.

- Por aplicación, el análisis de metales traza representó el 41,8% de la participación del mercado de sistemas ICP MS para semiconductores en 2024, mientras que la medición del espesor de películas delgadas está preparada para crecer a la CAGR más rápida del 6,6% de 2024 a 2030.

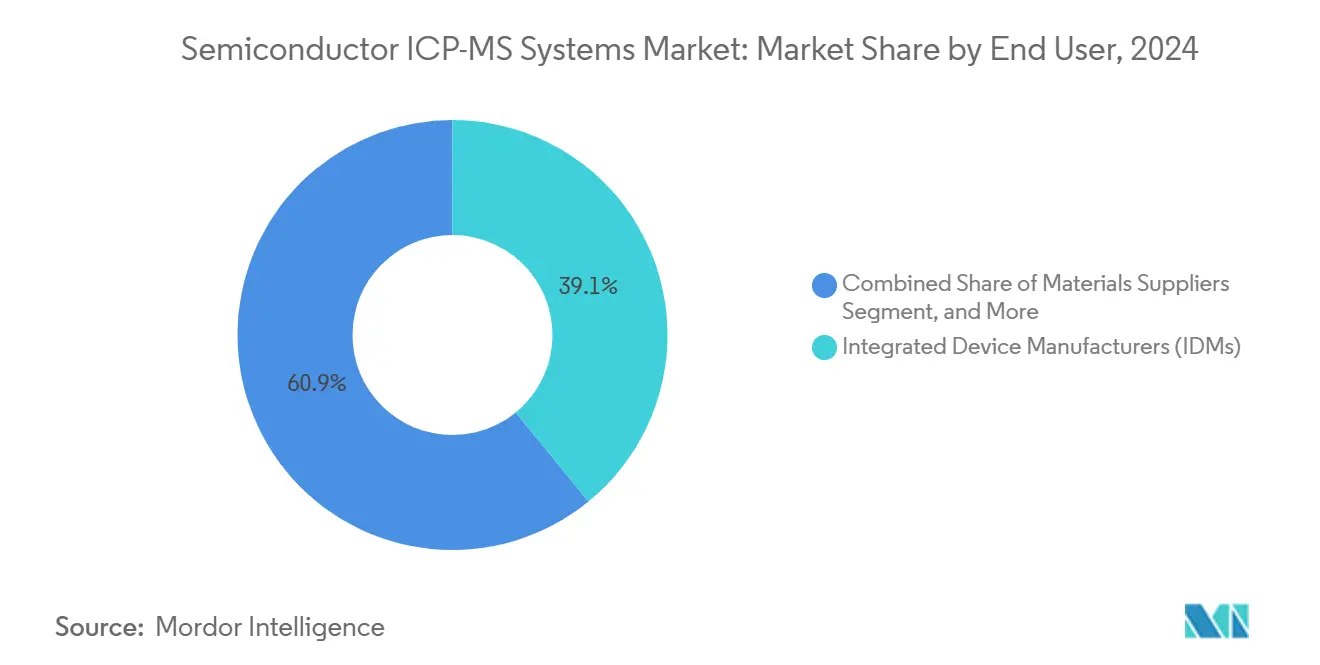

- Por usuario final, los fabricantes de dispositivos integrados mantuvieron el 39,1% de la demanda en 2024 para sistemas ICP MS para semiconductores; se proyecta que los proveedores de ensamblaje y prueba subcontratados muestren la perspectiva de CAGR más alta del 7,01% hasta 2030.

- Por interfaz de muestreo, la nebulización de solución retuvo una participación del 58,02% del mercado de sistemas ICP MS para semiconductores en 2024; sin embargo, se espera que la adopción de ablación láser se acelere a una CAGR del 6,31% hasta 2030.

- Por geografía, Asia Pacífico capturó el 47,31% de los ingresos del mercado de sistemas ICP MS para semiconductores en 2024 y se pronostica que crecerá a una CAGR del 6,32%, superando a todas las demás regiones.

Tendencias e Información del Mercado Global de Sistemas ICP MS para Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de control de procesos de ultra alta pureza | +1.2% | Fábricas avanzadas a nivel global | Mediano plazo (2-4 años) |

| Proliferación de nodos de semiconductores por debajo de 5 nm | +1.1% | Asia Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Expansión del empaquetado 3D y la integración heterogénea | +0.9% | Global, liderado por móviles y computación de alto rendimiento | Mediano plazo (2-4 años) |

| Crecientes inversiones en fábricas en Asia Oriental | +0.8% | China, Taiwán, Corea del Sur | Corto plazo (≤ 2 años) |

| Transición hacia transistores de compuerta envolvente | +0.7% | Fábricas de vanguardia | Largo plazo (≥ 4 años) |

| Adopción creciente de software autónomo de optimización de fábricas | +0.5% | Fábricas en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Control de Procesos de Ultra Alta Pureza

La litografía de luz ultravioleta extrema y la deposición de capas atómicas llevan los límites de contaminación por debajo de 10¹⁰ átomos/cm³, haciendo que el ICP MS de alta resolución sea indispensable para detectar cobre, hierro y níquel en niveles de partes por billón. TSMC reportó una mejora de rendimiento de más del 15% tras endurecer el control de impurezas metálicas en líneas de 3 nm.[1]Taiwan Semiconductor Manufacturing Co., "Informe Anual 2024," TSMC.com El paso de obleas de 200 mm a 300 mm amplía el área superficial y, por tanto, aumenta el riesgo de contaminación, mientras que la integración de chiplets 3D introduce nuevas interfaces metálicas que requieren vigilancia continua. Estos cambios técnicos impulsan directamente la demanda en el mercado de sistemas ICP MS para semiconductores.

Proliferación de Nodos de Semiconductores por Debajo de 5 nm

Las geometrías de dispositivos por debajo de 5 nm implican que un solo átomo metálico extraviado puede cortocircuitar un transistor; por ello, el proceso de compuerta envolvente de 3 nm de Samsung especifica límites de contaminación inferiores a 1 × 10⁹ átomos/cm².[2]Samsung Electronics, "Rampa de Producción de Compuerta Envolvente de 3 nm," Samsung.com La fábrica de Ohio de Intel, valorada en USD 20.000 millones, tiene asignados USD 500 millones exclusivamente para metrología avanzada, incluidas plataformas ICP MS. La penalización económica de un evento de contaminación en estos nodos puede superar los USD 10 millones por incidente, consolidando el ICP MS como una inversión innegociable en toda la industria de semiconductores.

Expansión del Empaquetado 3D y la Integración Heterogénea

Las vías de silicio pasante y el apilamiento a nivel de oblea combinan materiales disímiles, eludiendo las defensas tradicionales de sala limpia y aumentando la complejidad de la contaminación multielemento. El ICP MS de ablación láser con resolución en profundidad permite a los ingenieros mapear perfiles metálicos sin destruir las muestras, una característica que acorta los ciclos de análisis de fallos. Las casas de empaquetado informan que las primeras líneas 3D pierden más del 20% de su rendimiento debido a defectos metálicos embebidos, lo que hace que el monitoreo en línea rápido sea crítico para la rentabilidad.

Crecientes Inversiones en Fábricas en Asia Oriental

Los desembolsos en semiconductores superaron los USD 150.000 millones en China, Taiwán y Corea del Sur en 2024, con China comprometiendo por sí sola USD 47.000 millones en nuevas fábricas.[3]China Daily Staff, "Pekín Aumenta la Construcción de Semiconductores," Chinadaily.com.cn Cada fábrica moderna solicita múltiples líneas de ICP MS para la verificación de productos químicos entrantes, controles de superficie de obleas y vigilancia de ácidos residuales. Los subsidios locales en China asignan presupuestos explícitos para equipos de control de contaminación, amplificando así la demanda regional de sistemas ICP MS para semiconductores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de las plataformas ICP MS de alta resolución | -0.8% | Global, las fábricas más pequeñas son las más afectadas | Corto plazo (≤ 2 años) |

| Escasez de suministro de argón de grado semiconductor | -0.6% | Aguda en Europa y América del Norte | Mediano plazo (2-4 años) |

| Regulaciones estrictas para la eliminación de ácidos residuales | -0.4% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Disponibilidad limitada de ingenieros de metrología calificados | -0.5% | Centros asiáticos de rápido crecimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de las Plataformas ICP MS de Alta Resolución

Un paquete ICP MS de vanguardia calificado para semiconductores supera los USD 1,5 millones, y el costo total de propiedad se duplica una vez que se tienen en cuenta los consumibles, el servicio y las adaptaciones de sala limpia. Para las fábricas más pequeñas, el desembolso puede equivaler al 20% de todo el presupuesto de equipos de metrología, lo que desencadena aplazamientos de adquisiciones o modelos de arrendamiento que ralentizan los envíos de unidades directas en el mercado de sistemas ICP MS para semiconductores.

Escasez de Suministro de Argón de Grado Semiconductor

La demanda de argón ultra puro supera la oferta tras las perturbaciones geopolíticas en las principales plantas de separación de gas de Ucrania y Rusia, lo que ha endurecido los precios al contado y alargado los plazos de entrega. Las deficiencias de pureza obligan a algunas fábricas europeas a detener las ejecuciones de ICP MS o a reducir los límites de detección, restringiendo el rendimiento y retrasando las expansiones de capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Tiempo de Vuelo Impulsan las Capacidades Multielemento

Los instrumentos de cuadrupolo simple representaron el 48,7% de los ingresos de 2024, subrayando su eficiencia de costos para el cribado rutinario de materiales entrantes. Sin embargo, se proyecta que las configuraciones de tiempo de vuelo crezcan a una CAGR del 6,5% hasta 2030, ya que la adquisición simultánea de espectro completo permite identificar huellas dactilares de contaminación complejas en segundos, algo imprescindible para las arquitecturas de chips 3D.

Los modelos multicolector y de alta resolución abordan nichos más reducidos, como los estudios de relación isotópica y la supresión de interferencias espectrales, respectivamente. El tamaño del mercado de sistemas ICP MS para semiconductores para plataformas de tiempo de vuelo se está ampliando, por tanto, más rápido que cualquier otra modalidad rival, impulsado por los estándares de validación de métodos SEMI que favorecen el rendimiento multielemento. Las hojas de ruta de los proveedores ahora agrupan motores de tiempo de vuelo con robots de intercambio automático de muestras, reduciendo la carga de trabajo en fábricas de alto volumen. A medida que el rastreo de fuentes de contaminación se vuelve más centrado en los datos, los espectros listos para bases de datos de los sistemas de tiempo de vuelo los hacen integrales en los conjuntos de ingeniería de rendimiento de bucle cerrado. La creciente actividad de patentes en torno a la óptica de iones de tiempo de vuelo de aceleración ortogonal consolida aún más su relevancia a largo plazo en el mercado de sistemas ICP MS para semiconductores.

Por Aplicación: La Metrología de Películas Delgadas Emerge como Líder de Crecimiento

El análisis de metales traza dominó con una participación del 41,8% durante 2024 porque cada fábrica califica por defecto los productos químicos, el agua y la contaminación molecular en el aire. Sin embargo, la medición del espesor de películas delgadas se está acelerando a una CAGR del 6,6% a medida que los transistores de compuerta envolvente y el apilamiento a nivel de oblea demandan un mapeo metálico con resolución en profundidad que las herramientas ópticas no pueden proporcionar. El tamaño del mercado de sistemas ICP MS para semiconductores para la metrología de películas delgadas se está expandiendo, por tanto, a medida que los actores de memoria y lógica recurren al ICP MS de ablación láser para perfilar capas de barrera de difusión con una precisión de un solo nanómetro.

Las mejoras en la química de la celda de colisión suprimen las interferencias de silicio y tungsteno, permitiendo verificaciones repetibles de la composición de películas durante la producción de alta mezcla. Los proveedores ahora ofrecen flujos de trabajo llave en mano para películas delgadas calibrados según SEMI MS-0110, acortando el tiempo de validación de métodos del cliente. Entre 2025 y 2030, se espera que el gasto en metrología de películas delgadas supere cada vez más los presupuestos de metales traza en masa, subrayando su emergencia como motor de crecimiento dentro del mercado más amplio de sistemas ICP MS para semiconductores.

Por Usuario Final: Los Proveedores de Ensamblaje y Prueba Subcontratados Muestran la Expansión Más Fuerte

Los fabricantes de dispositivos integrados lideraron la demanda con el 39,1% en 2024, reflejando las ventajas de escala y los laboratorios centralizados que multiplexan instrumentos en fábricas globales. Las fundiciones de servicio puro ocuparon el segundo lugar porque la diversidad de flujos de proceso de sus clientes eleva la complejidad del control de contaminación. Sin embargo, los proveedores de ensamblaje y prueba de semiconductores subcontratados exhiben la CAGR más pronunciada del 7,01% a medida que las casas de diseño sin fábrica trasladan más tareas de empaquetado 3D hacia abajo en la cadena.

La participación del mercado de sistemas ICP MS para semiconductores para los proveedores de ensamblaje y prueba subcontratados se ampliará, por tanto, a lo largo de la década, especialmente en Asia Pacífico, donde la proximidad a los principales centros de empaquetado reduce el tiempo de respuesta del servicio. Los proveedores de materiales también adquieren instrumentos para verificar la pureza frente a las especificaciones de entrada especificadas por el cliente, mientras que las instituciones de investigación adquieren variantes de alta resolución para desarrollar métodos de análisis de fallos. Las asociaciones de formación entre proveedores de herramientas e institutos politécnicos tienen como objetivo reducir la escasez de ingenieros de metrología que frena una adopción más rápida.

Por Interfaz de Muestreo: La Ablación Láser Gana Terreno para el Análisis Directo

La nebulización de solución mantuvo una participación del 58,02% en 2024, favorecida para el análisis de líquidos de alto rendimiento donde la dilución mitiga la supresión de la matriz. No obstante, la ablación láser está creciendo a una CAGR del 6,31% porque elimina la preparación de muestras y logra una resolución espacial a escala micrométrica, lo cual es vital para la localización de defectos.

Se espera que el tamaño del mercado de sistemas ICP MS para semiconductores asignado a los paquetes de ablación láser se expanda a medida que las etapas automatizadas reduzcan el tiempo de análisis y las celdas de ablación integren colectores de gas libres de contaminación. Las plataformas híbridas que permiten tanto modos de solución como de sólidos en un solo chasis atraen a los fabricantes de dispositivos integrados que buscan versatilidad sin duplicar el espacio en planta. Mientras tanto, los flujos de trabajo de muestreo directo de sólidos han obtenido validación SEMI para la caracterización de vías de silicio pasante, acelerando su aceptación en líneas de empaquetado avanzado.

Análisis Geográfico

Asia Pacífico mantuvo una participación de ingresos del 47,31% en 2024 y se espera que crezca a una CAGR del 6,32% hasta 2030, gracias a importantes construcciones de fábricas en China, Taiwán y Corea del Sur. El estímulo semiconductor de USD 47.000 millones de China en 2024 destina subvenciones para ICP MS, mientras que las cuatro nuevas fábricas de 3 nm de TSMC en Taiwán invertirán colectivamente más de USD 200 millones en equipos de control de contaminación. Los líderes de memoria de Corea del Sur también están escalando nodos de NAND 3D y DRAM que endurecen los límites de metales traza. Las ventajas de proximidad otorgan a los proveedores regionales una respuesta de servicio más rápida, aunque los fabricantes de equipos originales occidentales aún dominan los envíos de alta resolución, por lo que emergen asociaciones estratégicas para combinar el liderazgo tecnológico con el soporte local.

América del Norte ocupa el segundo lugar, impulsada por el complejo de Ohio de Intel de USD 20.000 millones y la megafábrica de TSMC en Arizona, ambas de las cuales demandan docenas de sistemas ICP MS para semiconductores para celdas de metrología. Los subsidios federales de la Ley CHIPS incluyen asignaciones explícitas para herramientas de control de contaminación, anclando la demanda doméstica a largo plazo. Los consorcios universidad-industria también aprovechan la infraestructura de laboratorios nacionales para perfeccionar los métodos ICP MS de próxima generación, fortaleciendo aún más el ecosistema regional.

Europa se centra en semiconductores automotrices e industriales, con los productores alemanes de chips de potencia estableciendo límites estrictos de impurezas metálicas para cumplir con los estándares de seguridad funcional. La cadena de suministro de litografía de luz ultravioleta extrema de los Países Bajos genera requisitos de nicho para el análisis de productos químicos de proceso de alta pureza cerca de la sede de ASML. El cumplimiento ambiental impulsa el interés en módulos de reciclaje de ácidos residuales integrados con líneas de escape de ICP MS, configurando criterios de adquisición únicos para los compradores europeos. Si bien el tamaño del mercado está por detrás de Asia, la profundidad de aplicación especializada asegura ciclos de renovación de herramientas constantes en todo el continente.

Panorama Competitivo

El mercado de sistemas ICP MS para semiconductores está moderadamente consolidado. Agilent Technologies, Thermo Fisher Scientific y PerkinElmer controlan colectivamente alrededor del 60% de los ingresos globales, aprovechando relaciones de décadas con el sector de semiconductores, propiedad intelectual diferenciada en celdas de colisión y amplias redes de servicio.[4]Agilent Technologies, "ICP MS para la Fabricación de Semiconductores," Agilent.com Cada empresa ahora incorpora agentes de inteligencia artificial en el software de los instrumentos que traducen las derivas en el recuento de iones en paneles de control de riesgo de contaminación, añadiendo fidelización a las bases instaladas. La adquisición de Resolution Systems por parte de Agilent en 2024 amplía su línea de automuestreadores compatibles con sala limpia, mientras que el lanzamiento del iCAP TQ de Thermo Fisher mejora la tolerancia a la matriz en un 50% y lleva los límites de detección por debajo de 0,1 ppt.

Los fabricantes de nicho, incluidos Nu Instruments y Analytik Jena, se posicionan en segmentos de alta resolución o multicolector donde la precisión de la relación isotópica tiene prioridad sobre el rendimiento. Los participantes centrados en software construyen plataformas en la nube que ingieren flujos de ICP MS en tiempo real y otros sensores de fábrica para pronosticar caídas de rendimiento, desafiando a los fabricantes de equipos originales tradicionales a ir más allá de la diferenciación de hardware. Las solicitudes de patentes relacionadas con la preparación automatizada de muestras y las celdas de ablación láser en línea aumentaron un 40% en 2024, lo que indica un cambio hacia ecosistemas autónomos de control de contaminación.

Los proveedores de servicios también capitalizan las barreras de costo de capital ofreciendo análisis de contaminación por pago por muestra o basado en suscripción, particularmente atractivo para los proveedores de ensamblaje y prueba subcontratados. Los programas de financiamiento de proveedores y los paquetes de metrología como servicio democratizan aún más el acceso, aunque pueden comprimir los márgenes si el hardware se convierte en un producto básico más rápido de lo que los servicios adicionales de software pueden compensar.

Líderes de la Industria de Sistemas ICP MS para Semiconductores

Agilent Technologies Inc.

Thermo Fisher Scientific Inc.

PerkinElmer Inc.

Shimadzu Corporation

Analytik Jena GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Thermo Fisher Scientific comenzó a enviar su ICP MS iCAP TQ ajustado para semiconductores, logrando una preparación automatizada de muestras que reduce a la mitad el tiempo de análisis y alcanza límites de detección por debajo de 0,1 ppt.

- Octubre de 2024: TSMC presentó un plan de gasto de capital de USD 65.000 millones para 2025, asignando USD 3.200 millones a actualizaciones de metrología que incluyen flotas de ICP MS en sus fábricas globales.

- Septiembre de 2024: Analytik Jena obtuvo la acreditación ISO 17025 para su laboratorio de pruebas de semiconductores en Shanghái, ampliando sus servicios de contaminación de terceros.

- Agosto de 2024: Agilent Technologies finalizó la adquisición de Resolution Systems por USD 180 millones, añadiendo plataformas de preparación robótica de muestras y mini-recintos a su cartera de semiconductores.

Alcance del Informe Global del Mercado de Sistemas ICP MS para Semiconductores

| ICP MS de Cuadrupolo Simple |

| ICP MS Multicolector |

| ICP MS de Alta Resolución |

| ICP MS de Tiempo de Vuelo |

| Análisis de Metales Traza |

| Monitoreo de Contaminación |

| Análisis de Fallos |

| Medición del Espesor de Películas Delgadas |

| Fabricantes de Dispositivos Integrados |

| Fundiciones de Servicio Puro |

| Ensamblaje y Prueba de Semiconductores Subcontratados |

| Proveedores de Materiales |

| Instituciones de Investigación |

| Otros Usuarios Finales |

| Nebulización de Solución |

| Muestreo Directo de Sólidos |

| Ablación Láser |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Producto | ICP MS de Cuadrupolo Simple | |

| ICP MS Multicolector | ||

| ICP MS de Alta Resolución | ||

| ICP MS de Tiempo de Vuelo | ||

| Por Aplicación | Análisis de Metales Traza | |

| Monitoreo de Contaminación | ||

| Análisis de Fallos | ||

| Medición del Espesor de Películas Delgadas | ||

| Por Usuario Final | Fabricantes de Dispositivos Integrados | |

| Fundiciones de Servicio Puro | ||

| Ensamblaje y Prueba de Semiconductores Subcontratados | ||

| Proveedores de Materiales | ||

| Instituciones de Investigación | ||

| Otros Usuarios Finales | ||

| Por Interfaz de Muestreo | Nebulización de Solución | |

| Muestreo Directo de Sólidos | ||

| Ablación Láser | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas ICP MS para semiconductores en 2025?

Está valorado en USD 196,92 millones y se proyecta que alcance los USD 252,76 millones para 2030, reflejando una CAGR del 5,12%.

¿Qué región lidera actualmente la demanda de herramientas ICP MS en fábricas de chips?

Asia Pacífico posee el 47,31% de los ingresos gracias a la intensa construcción de fábricas en China, Taiwán y Corea del Sur.

¿Qué tipo de producto se está expandiendo más rápido?

Se pronostica que las plataformas ICP MS de tiempo de vuelo crecerán a una CAGR del 6,5% porque ofrecen espectros multielemento rápidos.

¿Por qué los proveedores de ensamblaje y prueba subcontratados están aumentando sus compras?

Los proveedores de ensamblaje y prueba subcontratados respaldan el creciente volumen de empaquetado 3D y muestran la CAGR más fuerte del 7,01% a medida que los clientes sin fábrica externalizan las tareas de control de contaminación.

¿Qué riesgo en la cadena de suministro afecta las operaciones de ICP MS?

La escasez de argón de grado semiconductor eleva los costos y amenaza el tiempo de actividad de los instrumentos, particularmente en Europa y América del Norte.

¿Qué tan competitivo es el panorama de proveedores?

Prevalece una consolidación moderada, con los tres principales proveedores capturando alrededor del 60% de la participación, aunque enfrentan una presión creciente de participantes de nicho y centrados en software.

Última actualización de la página el: