Tamaño y Participación del Mercado de Procesadores de Señal Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.10% CAGR |

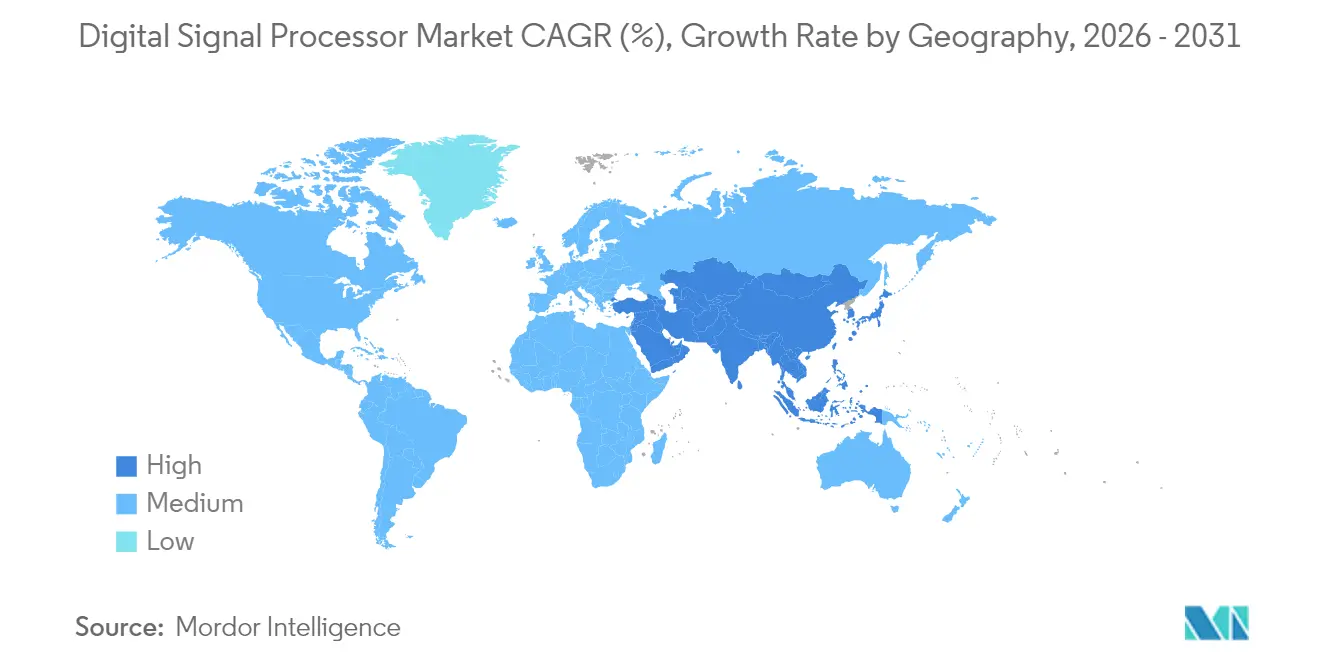

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

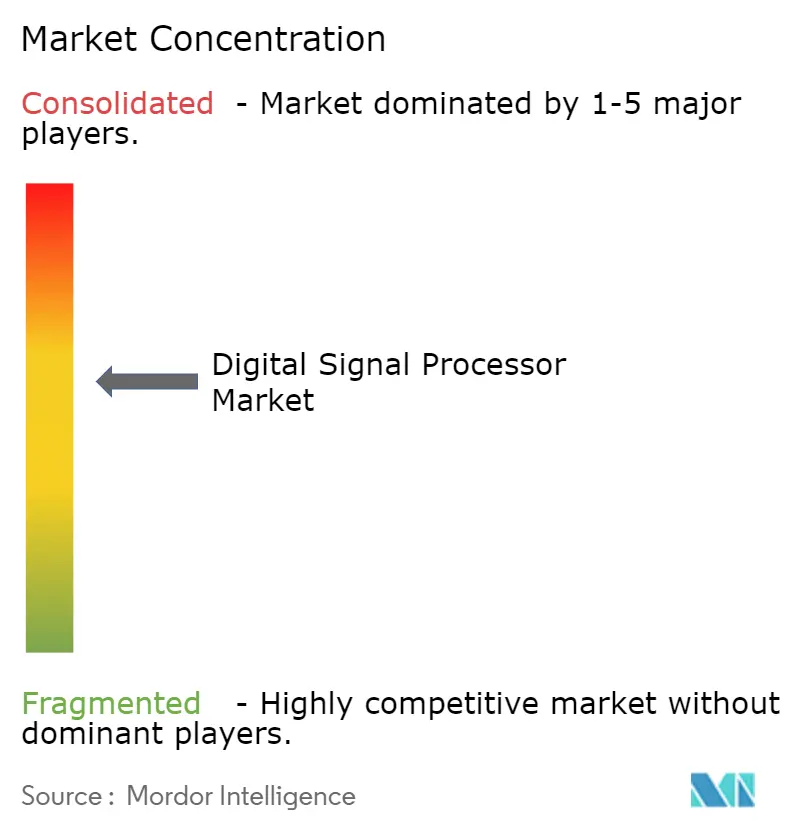

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procesadores de Señal Digital por Mordor Intelligence

Se espera que el mercado de procesadores de señal digital crezca de USD 2,69 mil millones en 2025 a USD 2,77 mil millones en 2026 y se prevé que alcance USD 3,23 mil millones en 2031 con una CAGR del 3,10% durante 2026-2031. Esta cifra principal estable oculta un cambio arquitectónico más profundo: desde chips independientes hacia soluciones de sistema en chip (SoC) altamente integradas que fusionan el procesador de señal digital, la CPU y los motores neuronales para cargas de trabajo de inteligencia artificial en el borde. Los proveedores de semiconductores están priorizando diseños multinúcleo eficientes en energía, formatos numéricos híbridos y ecosistemas de software que acortan los ciclos de diseño. Los despliegues de Open RAN 5G, la demanda de ADAS automotriz, las redes de acceso de radio nativas en la nube emergentes y las actualizaciones de visión artificial en planta de fábrica sostienen el crecimiento del volumen incluso cuando los precios unitarios se moderan. Mientras tanto, la incertidumbre en la cadena de suministro en nodos de proceso por debajo de 7 nm mantiene los tiempos de entrega volátiles, lo que otorga un valor adicional a las plataformas que pueden migrar rápidamente entre nodos maduros y avanzados.

Conclusiones Clave del Informe

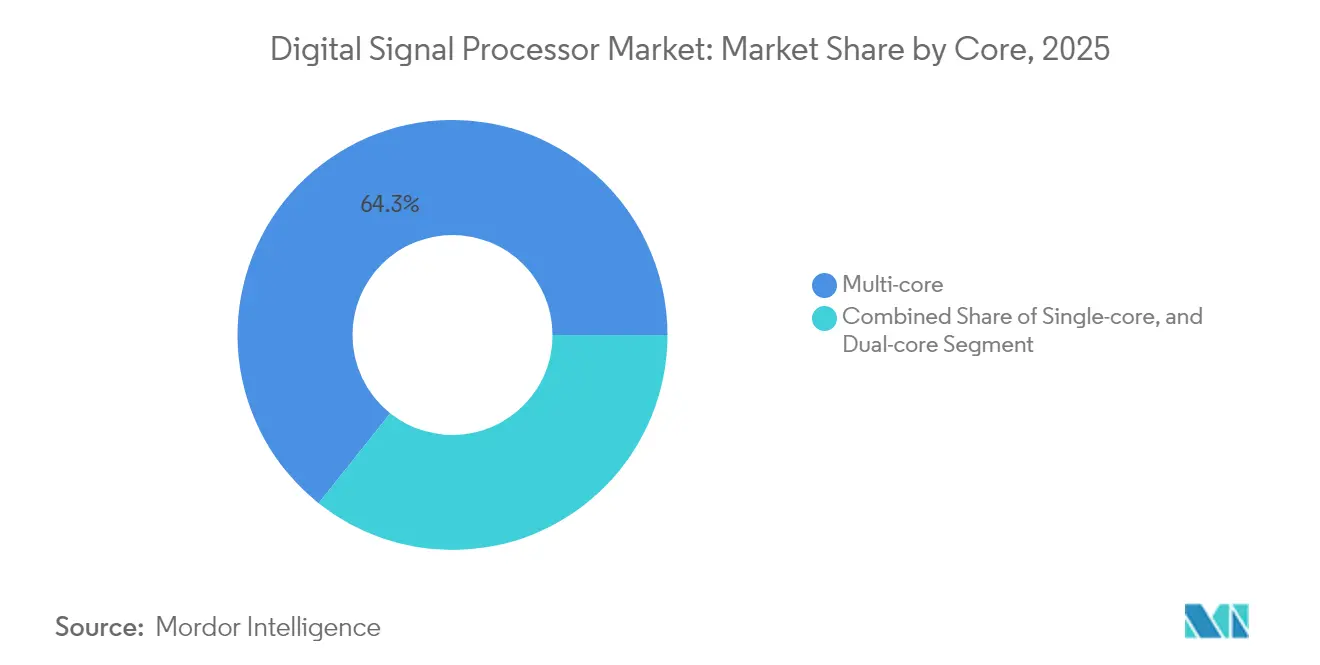

- Por tipo de núcleo, los dispositivos multinúcleo lideraron con una participación del 64,30% del mercado de procesadores de señal digital en 2025; el segmento se expandirá a una CAGR del 3,64% hasta 2031.

- Por tipo de producto, los procesadores de señal digital de aplicación específica capturaron el 47,60% del tamaño del mercado de procesadores de señal digital en 2025, mientras que los núcleos IP de procesadores de señal digital integrados se proyectan para crecer a una CAGR del 4,02% hasta 2031.

- Por arquitectura, los diseños SIMD representaron el 51,85% del tamaño del mercado de procesadores de señal digital en 2025; los núcleos VLIW registran la CAGR más rápida del 4,21% hasta 2031.

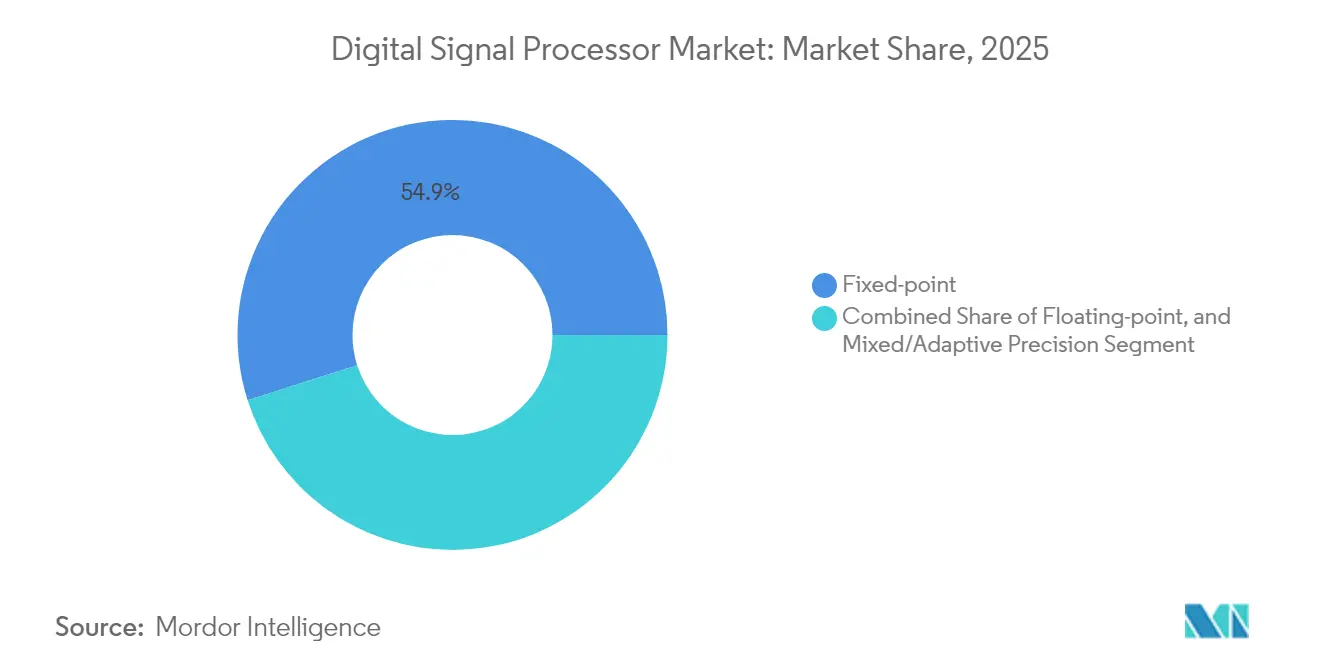

- Por formato numérico, los procesadores de punto fijo mantuvieron el 54,90% de los ingresos de 2025; los dispositivos de punto flotante avanzan a una CAGR del 4,62%.

- Por industria de usuario final, las comunicaciones retuvieron una participación de ingresos del 39,65% del tamaño del mercado de procesadores de señal digital en 2025, mientras que las aplicaciones automotrices aumentan a una CAGR del 5,29%.

- Por geografía, Asia-Pacífico dominó con el 48,20% de los ingresos en 2025 y está en camino de lograr una CAGR del 3,74% hasta 2031.

- Texas Instruments, Analog Devices, Qualcomm, Intel y NXP acumularon una participación combinada del 64,20% de los ingresos mundiales en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Procesadores de Señal Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Despliegues de Open-RAN 5G | +0.8% | Asia-Pacífico, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Migración de ADAS automotriz hacia SoCs centrados en procesadores de señal digital | +0.7% | Global, fuerte en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Audio y voz mejorados con IA en auriculares inalámbricos | +0.5% | América del Norte, Europa, Asia urbana | Corto plazo (≤ 2 años) |

| Adopción de radar definido por software | +0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Visión artificial de borde para Calidad 4.0 | +0.3% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Demanda de banda base de RAN nativa en la nube | +0.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Despliegues Open-RAN 5G en Asia

Las arquitecturas Open RAN separan las funciones de hardware y software, reemplazando las tarjetas de banda base propietarias con plataformas de procesadores de señal digital programables que pueden ser reorientadas mediante software. Los operadores en China, Japón y Corea del Sur utilizan estas pilas abiertas para reducir la dependencia de un único proveedor y acelerar las actualizaciones de funciones. Los bancos de prueba que combinan GPUs NVIDIA ARC con núcleos de procesadores de señal digital de alto rendimiento han superado los 500 Mbps de enlace descendente bajo cargas multiusuario.[1]Davide Villa et al., "Un Banco de Prueba Abierto, Programable y Multifabricante de O-RAN 5G," Universidad Northeastern, northeastern.edu Esta demostración de rendimiento impulsa una ola de adquisiciones de procesadores de señal digital multinúcleo con capacidad de punto flotante que ejecutan conformación de haz, estimación de canal y compresión de enlace frontal en tiempo real. El efecto de arrastre resultante está incrementando los pedidos tanto de silicio comercial como de IP de procesadores de señal digital con licencia en Asia-Pacífico y despliegues secundarios en América del Norte.

Diseños de Nivel 1 Automotriz de ADAS que Migran de MCU a SoCs Centrados en Procesadores de Señal Digital

A medida que aumenta el número de cámaras, radares y LiDARs por vehículo, los microcontroladores carecen del rendimiento suficiente para realizar la fusión de sensores en tiempo real. Por lo tanto, los proveedores de nivel 1 están migrando hacia SoCs heterogéneos que combinan motores de procesadores de señal digital multinúcleo con aceleradores de IA. El Zynq UltraScale+ XA MPSoC de AMD muestra cómo un tejido de procesadores de señal digital estrechamente acoplado procesa chirps de radar mientras que los motores de IA adyacentes clasifican objetos, todo dentro de un único paquete certificado para seguridad.[2]Advanced Micro Devices, "Sistemas Avanzados de Asistencia al Conductor (ADAS)," amd.com La cadena de suministro automotriz en Europa y Asia Oriental está consolidando victorias de diseño hasta 2027, lo que ancla un crecimiento unitario de dos dígitos incluso cuando los precios de venta promedio tienden a la baja.

Procesamiento de Audio y Voz Mejorado con IA en Auriculares Inalámbricos y Altavoces Inteligentes

Los dispositivos portátiles ahora combinan funciones clásicas de procesadores de señal digital de audio —supresión de ruido, cancelación de eco— con IA en el dispositivo que personaliza la respuesta en frecuencia y reconoce la intención hablada. Los núcleos especializados deben ejecutar tanto canalizaciones FIR de punto fijo como inferencia de redes neuronales dentro de presupuestos de milivatios. Los chips de audio con IA en el borde anunciados en 2025 integran SRAM en chip para reducir los accesos a DRAM y entregar ganancias de duración de batería de dos dígitos.[3]EE Times Europe Staff, "Redefiniendo el Futuro de los Chips de Audio con IA," eetimes.eu Los volúmenes unitarios en auriculares inalámbricos y asistentes de voz sostienen un atractivo flujo de ingresos de larga cola para los proveedores de procesadores de señal digital de gama media.

Adopción de Radar Definido por Software en Aeroespacial y Defensa

Los principales contratistas de defensa están rediseñando las plataformas de radar para que los modos de misión —desde el escaneo meteorológico hasta las medidas de apoyo electrónico— se ejecuten en motores de procesadores de señal digital reprogramables comunes. El Versal AI Edge de AMD integra procesadores de señal digital, IA y lógica programable para reconfigurar la compresión de pulsos o los núcleos de seguimiento de objetivos entre misiones. Los ciclos de programa más largos y la demanda de actualizaciones de campo rápidas sustentan un mercado de reemplazo estable para procesadores de señal digital de punto flotante de gama alta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Volatilidad de la fundición en nodos avanzados | –0.6% | Global, concentrado en Asia | Corto plazo (≤ 2 años) |

| Compensaciones entre punto fijo y punto flotante en dispositivos con batería | –0.4% | Global | Mediano plazo (2-4 años) |

| Aumento de regalías por núcleos con licencia | –0.3% | Global, mayor en mercados emergentes | Mediano plazo (2-4 años) |

| Restricciones a las exportaciones de ciberseguridad | –0.5% | China, Rusia, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en la Cadena de Suministro en Fundiciones de Nodo Avanzado (≤ 7 nm)

Un grupo limitado de fábricas ultramodernas en Taiwán y Corea del Sur enfrenta interrupciones periódicas geopolíticas y logísticas. Cuando la capacidad se reduce, los tiempos de entrega de los procesadores de señal digital se extienden más allá de 40 semanas, lo que lleva a los diseñadores a realizar nuevas iteraciones en procesos maduros que no cumplen con los objetivos de potencia ni de rendimiento. Los fabricantes de chips con estrategias multifundición y kits de diseño físico adaptables siguen estando mejor protegidos que los rivales vinculados a asociaciones de proveedor único.

Compensaciones de Integración entre la Precisión de Punto Fijo y Punto Flotante en Dispositivos con Batería

Los dispositivos portátiles, los auriculares inalámbricos y los sensores IoT deben elegir entre la matemática de punto fijo eficiente en energía y la mayor fidelidad numérica del punto flotante. Los trabajos académicos que utilizan Expansiones de Caos Polinomial modelan el ruido de cuantización para dimensionar correctamente las longitudes de palabra; sin embargo, la implementación aún agrega semanas a los cronogramas de verificación.[4]M. Rao y N. N., "Estimación de Longitudes de Palabra para Implementaciones de Procesadores de Señal Digital de Punto Fijo," MDPI Electronics, mdpi.com A medida que los algoritmos se vuelven más centrados en la IA, muchos fabricantes de equipos originales descubren que necesitan canalizaciones de precisión mixta, lo que complica la selección de IP y los flujos de herramientas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Núcleo: La dominancia multinúcleo refleja el aumento de las cargas de trabajo paralelas

Los dispositivos multinúcleo generaron el 64,30% de los ingresos de 2025, equivalente a una porción de USD 1,73 mil millones del tamaño del mercado de procesadores de señal digital, lo que subraya su papel esencial en la banda base 5G, el radar automotriz y la visión industrial. El mercado de procesadores de señal digital favorece estas piezas porque el paralelismo a nivel de tarea se mapea naturalmente en múltiples núcleos homogéneos, lo que permite una latencia determinista bajo restricciones de tiempo real. La familia C66x de Texas Instruments demuestra cómo ocho núcleos de punto fijo/flotante aprovechan un tejido unificado Multicore Navigator para eliminar la sobrecarga de copia. El margen de configuración admite variantes de línea de producto que abarcan imágenes médicas, control de motores y terminales SATCOM.

Las opciones de núcleo único y doble núcleo sobreviven en nodos finales profundamente integrados y sensibles al precio, como los medidores inteligentes, mientras que los SoCs multinúcleo heterogéneos que combinan procesadores de señal digital, CPU y aceleradores de IA están ganando terreno. La CAGR sostenida del 3,64% hasta 2031 mantiene la porción multinúcleo del mercado de procesadores de señal digital expandiéndose más rápido que los ingresos generales de la industria. A medida que las cadenas de herramientas de código abierto maduran, las cargas de programación multinúcleo disminuyen, reforzando las hojas de ruta de los proveedores que priorizan tejidos basados en mosaicos escalables, jerarquías de memoria de bloc de notas e intercambio de mensajes entre núcleos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles tras la compra del informe

Por Tipo de Producto: Las soluciones de aplicación específica aceleran la diferenciación

Los procesadores de señal digital de aplicación específica capturaron el 47,60% de los ingresos en 2025, o USD 1,28 mil millones del tamaño del mercado de procesadores de señal digital, debido a que los conjuntos de instrucciones estrechamente enfocados y los bloques aceleradores ofrecen un rendimiento eficiente en vatios en teléfonos inteligentes, estaciones base y unidades principales de infoentretenimiento. Su crecimiento se alinea con las demandas de los fabricantes de equipos originales de ahorro en la lista de materiales y reducciones en el espacio de la placa. Los bloques de procesadores de señal digital integrados en módems de Qualcomm y los núcleos optimizados para RF de Analog Devices ejemplifican este enfoque orientado al propósito.

La expansión más rápida, sin embargo, proviene de la IP de procesadores de señal digital integrada con licencia insertada en proyectos de SoC más amplios. Con una CAGR del 4,02%, este vector amplía la porción del mercado total direccionable para los proveedores de EDA y las casas de IP flexible. Los procesadores de señal digital discretos de propósito general ahora se orientan hacia nichos militares, aeroespaciales y de instrumentación de laboratorio que valoran los ciclos de vida de productos largos. Los híbridos basados en FPGA llenan los vacíos de personalización donde los clientes de volumen medio necesitan reconfigurabilidad sin el riesgo del ASIC.

Por Arquitectura: SIMD se mantiene líder mientras VLIW supera en crecimiento

Las implementaciones SIMD entregaron el 51,85% de los ingresos de 2025, equivalente a USD 1,39 mil millones dentro del mercado de procesadores de señal digital. Prosperan en cargas de trabajo como la conformación de haz y el filtrado de audio que transmiten una instrucción a través de largos vectores de datos. La madurez del compilador, la latencia predecible y la pequeña área por MAC mantienen a SIMD atractivo frente a esquemas más nuevos.

Los dispositivos VLIW, aunque más pequeños en dólares absolutos, se aceleran a una CAGR del 4,21% en matemáticas complejas en percepción automotriz y análisis industrial. El ARC VPX5 de Synopsys combina el control VLIW con rutas de datos SIMD, logrando operaciones vectoriales de 512 bits para álgebra lineal de punto flotante. El enfoque extrae paralelismo a nivel de instrucción sin la sobrecarga de flujo de control que enfrentan las CPUs superescalares. Los formatos de instrucción SIMT y heterogéneos emergentes aparecen en prototipos de investigación pero aún no han movido el indicador de ingresos.

Por Formato Numérico: La eficiencia del punto fijo se mantiene, la precisión del punto flotante aumenta

Los procesadores de punto fijo dominaron 2025 con una participación del 54,90%, aproximadamente USD 1,48 mil millones de los ingresos del mercado de procesadores de señal digital. Sus multiplicadores de baja fuga y rutas de datos estrechas mantienen los presupuestos térmicos bajo control para auriculares inalámbricos, tabletas y pasarelas IoT. Las cadenas de herramientas ahora automatizan la aritmética de saturación y el escalado, aliviando las cargas de los desarrolladores que antes eran exclusivas de la codificación de punto fijo.

Sin embargo, los SKU de punto flotante avanzan a una CAGR más rápida del 4,62%. El cumplimiento de IEEE-754 elimina las barreras de desbordamiento, lo que aumenta la productividad en los flujos de Matlab a silicio para el mantenimiento predictivo y el ultrasonido médico. Synopsys confirma que una fusión VLIW/SIMD optimizada puede ofrecer un rendimiento de precisión simple a menos de 0,5 mW/MFLOP. Se avecina un futuro híbrido donde los motores de precisión adaptativa cambian de formato por núcleo, lo que permite que los productos finales alternen entre ahorro de energía y precisión según lo dicte el caso de uso.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles tras la compra del informe

Por Industria de Usuario Final: Las comunicaciones permanecen como ancla, la automotriz crece más rápido

Los sistemas de comunicaciones consumieron el 39,65% de los envíos de 2025, lo que se traduce en USD 1,07 mil millones del tamaño del mercado de procesadores de señal digital. Las antenas de MIMO masivo, la compresión de enlace frontal y las pilas de unidades digitales virtuales de interfaz abierta dependen en gran medida de matrices de procesadores de señal digital multihilo para cumplir con los plazos de programación de submilisegundos. A medida que los operadores densifican las picoceldas 5G y experimentan con pruebas de terahercios 6G, los ciclos de actualización de plataformas se acortan a ventanas de tres años, consolidando la demanda recurrente de silicio.

Los ingresos automotrices registran la CAGR más sólida del 5,29% a medida que prolifera la autonomía de Nivel 2+. Las tasas de incorporación de radar y cámara ahora superan ocho sensores por vehículo premium, cada uno transmitiendo datos a concentradores de fusión acelerados por procesadores de señal digital. La industria de procesadores de señal digital desempeña un papel fundamental aquí, con los fabricantes de equipos originales europeos y japoneses alineando SoCs heterogéneos de 32 TOPS para los modelos del año 2027. Los sectores de electrónica de consumo, automatización industrial, aeroespacial y salud completan el mapa de demanda, cada uno basándose en combinaciones distintas de rendimiento, potencia y certificación.

Análisis Geográfico

Asia-Pacífico generó el 48,20% de los ingresos mundiales en 2025, poco menos de la mitad del mercado global de procesadores de señal digital. China por sí sola impulsa más de una cuarta parte de la demanda de obleas a medida que sus operadores de telecomunicaciones construyen redes 5G ultradensas y los fabricantes de vehículos eléctricos cargan los vehículos con procesadores de radar e infoentretenimiento. Corea del Sur y Japón añaden una tracción adicional a través de sus cadenas de suministro avanzadas de memoria, sensores y automoción. Una CAGR del 3,74% mantiene a la región en la cima de la clasificación de crecimiento, y su capacidad de fabricación instalada asegura una ventaja de suministro cuando las asignaciones de nodos avanzados se reducen.

América del Norte ocupa el segundo lugar tanto en ingresos como en profundidad de I+D. Las empresas emergentes de Silicon Valley y los titulares con sede en Austin impulsan arquitecturas multinúcleo de vanguardia e híbridos neurales-procesadores de señal digital, mientras que los proyectos de defensa estadounidenses garantizan un mercado estable para piezas de punto flotante resistentes a la radiación. Los incentivos federales bajo la Ley CHIPS y Ciencia catalizan las expansiones domésticas de fábricas programadas para entrar en funcionamiento en 2027, prometiendo aliviar la escasez de nodos para las empresas de procesadores de señal digital locales.

Europa completa la tríada con una sólida demanda de los fabricantes de automóviles alemanes y franceses y un creciente grupo de integradores de visión artificial. Las iniciativas regionales como IPCEI Microelectrónica apoyan las líneas piloto para obleas de 12 pulgadas, reduciendo la brecha de producción con Asia. Mientras tanto, América del Sur más Oriente Medio y África contribuyen con una cola emergente, en gran parte vinculada a los despliegues de infraestructura de telecomunicaciones y las pasarelas de banda ancha por satélite que dependen de módems basados en procesadores de señal digital de alto rendimiento.

Panorama Competitivo

Los cinco proveedores más grandes —Texas Instruments, Analog Devices, Qualcomm, Intel y NXP— controlaron aproximadamente el 65% de los ingresos mundiales en 2024, lo que apunta a una estructura moderadamente concentrada. Texas Instruments y Analog Devices continúan ampliando portafolios específicos por dominio, entregando software de referencia y interfaces analógicas frontales que fidelizan a los clientes automotrices e industriales durante ciclos de vida de una década. Qualcomm aprovecha la experiencia en módems para integrar subsistemas de procesadores de señal digital en bandas base de teléfonos inteligentes, mientras que Intel agrupa núcleos de procesamiento de señales dentro de plataformas x86 heterogéneas orientadas a unidades digitales de telecomunicaciones.

La competencia se intensifica donde la inferencia de IA difumina las fronteras clásicas de los procesadores de señal digital. Cadence promueve núcleos Tensilica con licencia como aceleradores neuronales de inserción directa, argumentando que la IP flexible evita la obsolescencia en modelos de IA que evolucionan rápidamente. Las empresas emergentes como Retym atraen inversión de riesgo apuntando a la inferencia de ultrabaja potencia en el borde del sensor, apostando por innovaciones arquitectónicas fuera de la hegemonía x86/ARM. Los diferenciadores ahora se agrupan en torno a cadenas de herramientas de compiladores, bibliotecas de compresión de modelos y seguridad de extremo a extremo, en lugar de los recuentos brutos de MAC.

Las alianzas estratégicas abarcan hojas de ruta de procesadores de señal digital ópticos —MaxLinear y Marvell presentaron dispositivos PAM4 de 1,6 Tbit/s para alimentar las interconexiones de centros de datos de IA— así como computación de IA automotriz, donde el Versal AI Edge Gen 2 de AMD reclama la supremacía en la fusión de sensores. Los proveedores también están agrupando marcos de actualización de firmware cifrados por aire para asegurar los ingresos de firmware. Para los participantes tardíos, existen oportunidades en espacios en blanco en concentradores de sensores de señal mixta e imágenes médicas, mercados aún insuficientemente atendidos por las grandes empresas generalistas.

Líderes de la Industria de Procesadores de Señal Digital

Texas Instruments Inc.

Intel Corporation

Analog Devices Inc.

Infineon Technologies AG

NXP Semiconductors NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: MaxLinear presentó el procesador de señal digital Rushmore, un dispositivo PAM4 de 1,6 T de bajo consumo optimizado para enlaces ópticos de IA/ML, fabricado en CMOS de Samsung, con un funcionamiento por debajo de 25 W por módulo.

- Abril 2025: Marvell Technology lanzó el primer procesador de señal digital PAM4 de 1,6 T para cables eléctricos activos, colaborando con 3M, Amphenol y Luxshare-Tech para satisfacer la demanda de ancho de banda de IA en la nube.

- Marzo 2025: Cadence lanzó el Coprocesador de IA Tensilica NeuroEdge 130, obteniendo más del 30% de ahorro en área y un 20% menos de potencia al tiempo que se integra perfectamente con las NPUs.

- Marzo 2025: Ericsson publicó la especificación de interfaz frontal Cat-B ULPI, comprometiéndose a migrar todo su portafolio de RAN al estándar a partir de 2024.

- Enero 2025: DSP plc adquirió el socio del Reino Unido Acardia para fortalecer las ofertas de infraestructura centradas en Oracle.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de procesadores digitales de señales (DSP) como todos los circuitos integrados de nueva fabricación o núcleos IP licenciables cuya arquitectura interna está diseñada para ejecutar rutinas matemáticas de alta velocidad que acondicionan, comprimen o analizan señales del mundo real en electrónica de consumo, industrial, de automoción, de telecomunicaciones y de defensa.

Exclusión del ámbito de aplicación: Quedan fuera del recuento los procesadores gráficos discretos y las CPU de propósito general que simplemente incorporan instrucciones DSP limitadas.

Segmentación

- Por Núcleo

- Núcleo único

- Doble núcleo

- Multinúcleo

- Por Tipo de Producto

- Procesadores de Señal Digital independientes de propósito general

- Procesadores de Señal Digital de aplicación específica (ASSP/ASIP)

- Núcleos IP de Procesadores de Señal Digital integrados

- Procesadores de Señal Digital híbridos basados en FPGA/SoC

- Por Arquitectura

- SIMD (Instrucción Única de Datos Múltiples)

- VLIW (Palabra de Instrucción Muy Larga)

- Procesadores de Señal Digital SIMT/Vectoriales

- Diseños MLIW y heterogéneos novedosos

- Por Formato Numérico

- Punto fijo

- Punto flotante

- Precisión Mixta/Adaptativa

- Por Industria de Usuario Final

- Comunicaciones

- Infraestructura Celular (4G/5G, Open-RAN)

- Centro de Datos y Borde de Nube

- VoIP y Video IP

- Automotriz

- ADAS y Conducción Autónoma

- Infoentretenimiento a Bordo del Vehículo

- Electrónica de Consumo

- Teléfonos Inteligentes y Tabletas

- Auriculares Inalámbricos/Dispositivos Portátiles

- Televisores Inteligentes y Decodificadores

- Industrial

- Control de Motores y Accionamientos

- Visión Artificial y Robótica

- Red Eléctrica Inteligente y Energía

- Aeroespacial y Defensa

- Sistemas de Radar y Guerra Electrónica

- Electrónica Satelital y Espacial

- Salud

- Imágenes Médicas

- Monitoreo del Paciente y Diagnósticos

- Comunicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor celebran llamadas estructuradas con gestores de cuentas de fundición, arquitectos electrónicos de primer nivel del sector de la automoción, responsables de compras de ODM de smartphones y jefes de distribuidores regionales de Norteamérica, Europa, China y ASEAN. Estas conversaciones aclaran los movimientos reales de los ASP, los plazos de migración de los nodos y las oscilaciones del inventario, y luego validan las hipótesis recogidas en el trabajo de escritorio.

Investigación documental

Empezamos con puntos de referencia de dominio público, tablas de resultados de la Asociación de la Industria de Semiconductores, datos de envíos a nivel del Sistema Armonizado de la Comisión de Comercio Internacional de Estados Unidos, despliegues de banda ancha y 5G de la OCDE y archivos alojados en EDGAR, complementados por organismos comerciales como la Asociación de Industrias Electrónicas y de Tecnologías de la Información de Japón. Los datos de ingeniería proceden de artículos de IEEE Xplore sobre diseños de DSP multinúcleo. Para afinar las divisiones de ingresos de las empresas, consultamos D&B Hoovers y examinamos los comunicados de prensa a través de Dow Jones Factiva. Esta lista es ilustrativa; muchas fuentes adicionales informan cada variable revisada.

Dimensionamiento y previsión del mercado

Un modelo descendente impulsado por la producción y el comercio convierte las obleas iniciales globales en unidades DSP empaquetadas, aplica rendimientos específicos por región y multiplica por curvas ASP activas. Los roll-ups de proveedores y los precios contractuales muestreados ofrecen una comprobación cruzada ascendente antes de bloquear los totales. Los datos de entrada clave incluyen las tasas de conexión de DSP de smartphones, los recuentos de construcción de estaciones base 5G, la penetración de la ECU ADAS de automoción, los factores de contracción del tamaño medio de la matriz y la utilización de la fundición. Una regresión multivariable combinada con una superposición ARIMA proyecta cada impulsor hacia el futuro, mientras que el análisis de escenarios pone a prueba las ventajas de las cargas de trabajo de inteligencia artificial.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión en tres niveles: análisis automatizado de las desviaciones, aprobación de los analistas y revisión por parte de una junta directiva. Las cifras se actualizan anualmente, con revisiones intermedias provocadas por interrupciones en el suministro de material, cambios de política o grandes victorias en el diseño, lo que garantiza que los clientes reciban siempre la visión más reciente.

Por qué los procesadores digitales de señal de Mordor son fiables

Las estimaciones publicadas a menudo difieren porque las empresas eligen diferentes taxonomías de productos, aplican diferentes escalas de ASP o se actualizan a ritmos desiguales.

Entre los principales factores que impulsan las diferencias en este mercado se encuentran el cómputo de los derechos de propiedad intelectual de los DSP integrados, la clasificación de los asistentes de voz y la agresividad de las reducciones de costes de 3 nm incluidas en las previsiones. Al basarse en datos de producción verificados y actualizarse cada doce meses, Mordor minimiza estas fuentes de error.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.690 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 10,10 B (2024) | Consultoría global A | cuenta microcontroladores genéricos con bloques DSP, puntos de referencia ASP más antiguos |

| USD 14,99 B (2024) | Diario profesional B | incluye los cánones de los códecs de audio heredados, con una TACC constante del 7,5% sin depreciación de los nodos. |

| USD 19,36 B (2024) | Asociación sectorial C | mezcla chips empaquetados e IP bajo licencia; sin ajuste de rendimiento para nodos avanzados |

En conjunto, la comparación demuestra que, cuando se eliminan los desvíos del alcance y los atajos en la fijación de precios, Mordor ofrece una línea de base equilibrada y transparente, basada en realidades de producción mensurables y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué factores impulsan el crecimiento en el mercado de procesadores de señal digital entre 2026 y 2031?

La demanda de los despliegues Open RAN 5G, las necesidades de fusión de sensores ADAS automotriz, las redes de acceso de radio nativas en la nube y las actualizaciones de visión artificial en el borde son las fuerzas primarias que expanden el mercado de procesadores de señal digital a una CAGR del 3,10%.

¿Qué tamaño tiene el mercado de procesadores de señal digital en 2026 y qué valor alcanzará en 2031?

El mercado de procesadores de señal digital está valorado en USD 2,77 mil millones en 2026 y se proyecta que alcance USD 3,23 mil millones en 2031.

¿Qué región lidera el mercado de procesadores de señal digital en la actualidad?

Asia-Pacífico posee el 48,20% de los ingresos mundiales y registra la CAGR regional más rápida del 3,74%, manteniéndose firmemente en la cima de la clasificación del mercado de procesadores de señal digital.

¿Por qué los dispositivos multinúcleo son tan dominantes en el mercado de procesadores de señal digital?

Las cargas de trabajo paralelas en la banda base 5G, el radar y la visión industrial se mapean eficientemente en arquitecturas multinúcleo, dando a estas piezas el 64,30% del mercado de procesadores de señal digital y sustentando una tasa de crecimiento del 3,64%.

¿Cómo afectará la adopción del punto flotante al mercado de procesadores de señal digital?

El aumento de las cargas de trabajo de IA y alta precisión está incrementando los envíos de punto flotante a una CAGR del 4,62%, impulsando a los proveedores a añadir motores de precisión mixta que amplían las oportunidades direccionables dentro del mercado de procesadores de señal digital.

¿Quiénes son los actores clave en el mercado de procesadores de señal digital y qué tan concentrado está?

Texas Instruments, Analog Devices, Qualcomm, Intel y NXP controlan colectivamente alrededor del 64,20% del mercado de procesadores de señal digital, lo que indica un panorama competitivo moderadamente concentrado.

Última actualización de la página el: