Tamaño y Participación del Mercado de Sistemas de Lanzamiento Múltiple de Cohetes (MLRS)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

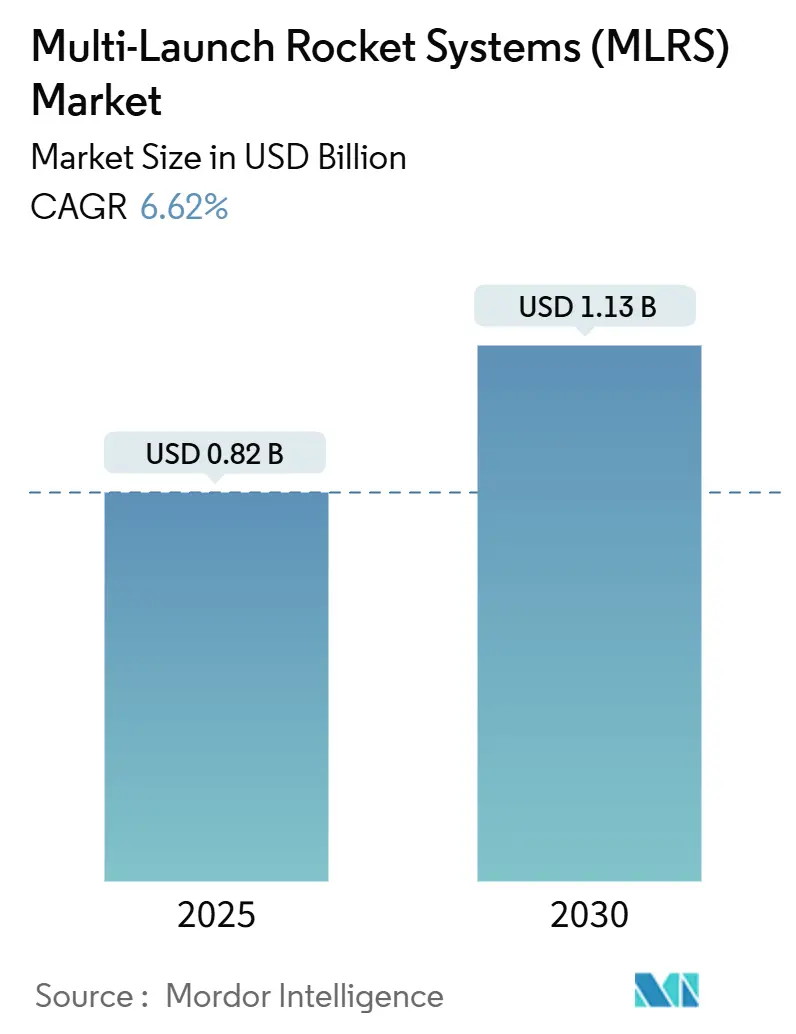

| Tamaño del Mercado (2025) | 0.82 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Lanzamiento Múltiple de Cohetes (MLRS) por Mordor Intelligence

El tamaño del mercado de Sistemas de Lanzamiento Múltiple de Cohetes (MLRS) se sitúa en USD 0,82 mil millones en 2025 y se prevé que alcance los USD 1,13 mil millones en 2030, avanzando a una CAGR del 6,62%. Esta expansión refleja programas sostenidos de recapitalización, aumentos en los presupuestos de defensa y un cambio hacia cohetes de precisión guiada y alcance extendido. Las iniciativas soberanas como el contrato de modernización M270A2 del Ejército de los EE. UU. valorado en USD 451 millones y el esfuerzo de modernización de Finlandia por USD 450 millones subrayan el compromiso global de renovar los inventarios de la era de la Guerra Fría. Asia-Pacífico sigue siendo el principal motor de crecimiento, ya que las tensiones de seguridad regionales impulsan una adquisición acelerada, mientras que los diseños de lanzadores modulares y la integración de mando y control en red abren nuevas vías de capacidad. La intensidad competitiva aumenta porque las municiones merodeadoras y los enjambres de drones amenazan los roles de apoyo de fuego heredados, presionando a los actores establecidos a añadir características de contraataque a drones y de apuntamiento habilitado por IA. Las restricciones en la cadena de suministro de productos químicos para propelentes y cañones de artillería ejercen una presión adicional sobre los calendarios de entrega, aunque las compensaciones de producción conjunta —ejemplificadas por el acuerdo Chunmoo de USD 1,6 mil millones de Polonia— ayudan a diversificar las huellas de fabricación.

Conclusiones Clave del Informe

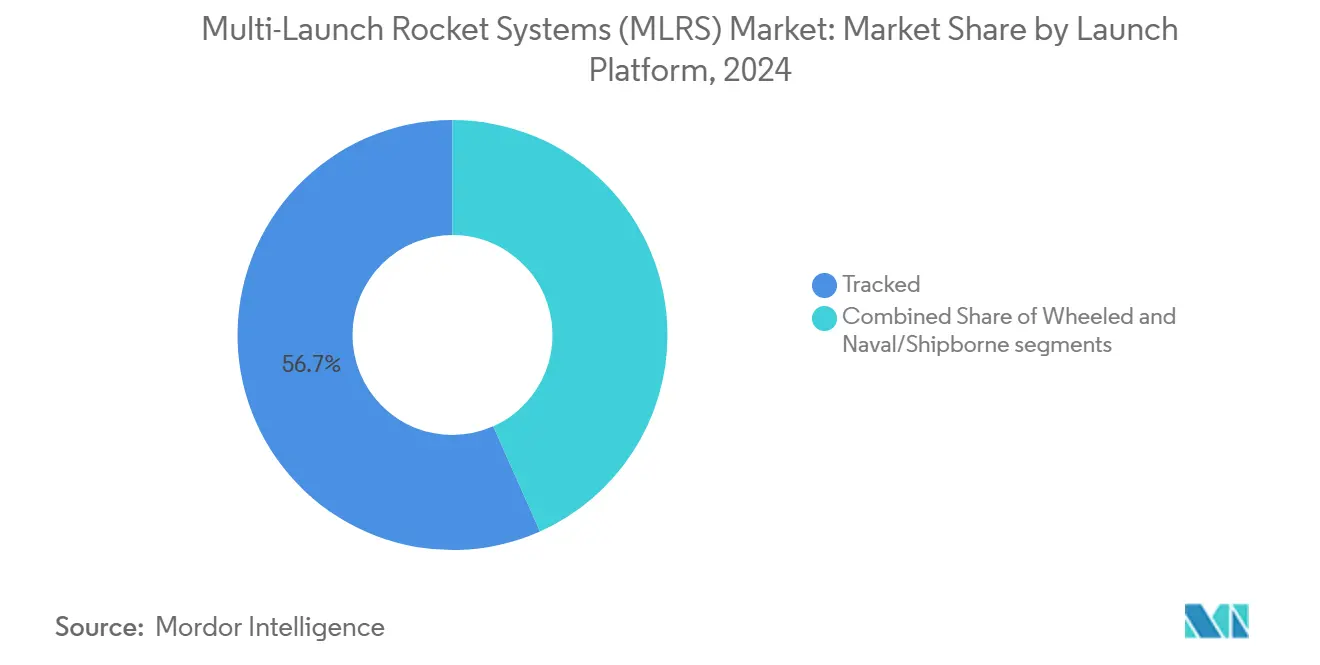

- Las plataformas de oruga lideraron con el 56,67% de la participación del mercado de MLRS en 2024; se proyecta que las plataformas de ruedas registren una CAGR del 8,01% hasta 2030.

- Los sistemas que superan los 300 mm acapararon una participación del 40,01% del mercado de MLRS en 2024 y se prevé que crezcan a una CAGR del 7,24% durante el horizonte de previsión.

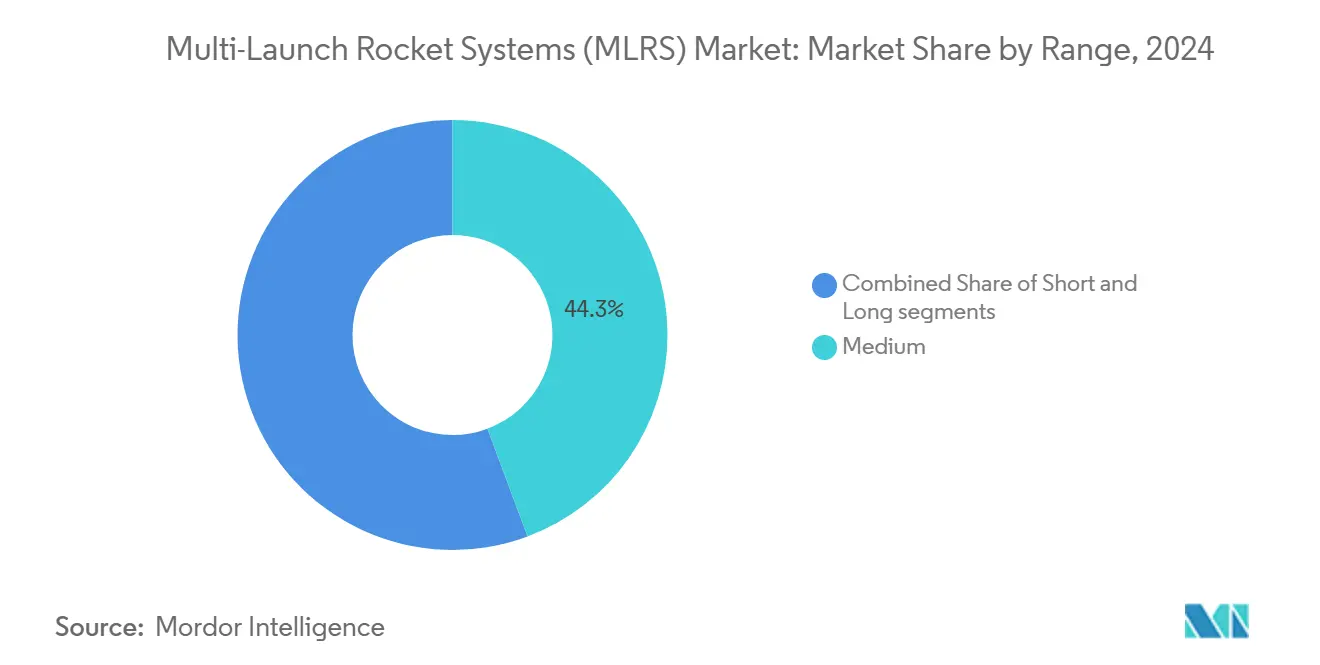

- Los lanzadores de alcance medio representaron el 44,32% del mercado de MLRS en 2024, mientras que se prevé que los sistemas de largo alcance registren una CAGR del 7,75% para 2030.

- Los lanzadores con capacidad de 16 a 40 vainas capturaron el 53,22% de la participación del mercado de MLRS en 2024 y avanzan a una CAGR del 7,89% durante el período de estudio.

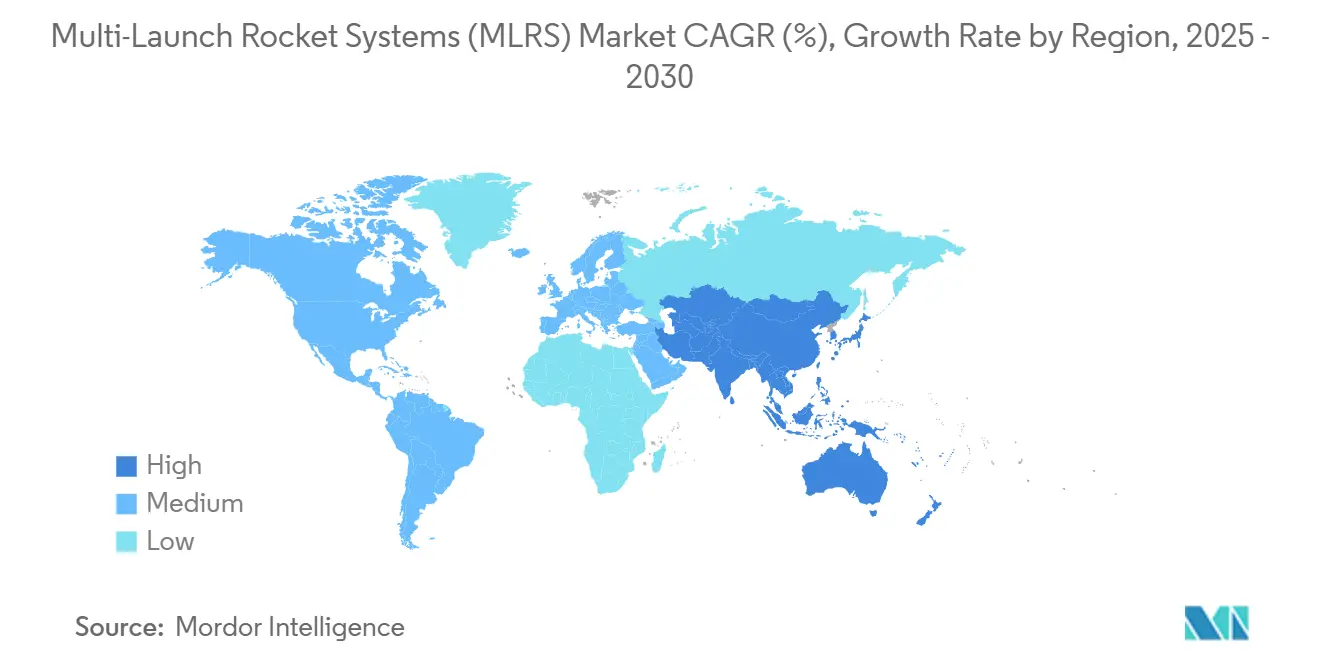

- Asia-Pacífico mantuvo el 34,85% del mercado de MLRS en 2024 y se expande a una CAGR del 7,37% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Lanzamiento Múltiple de Cohetes (MLRS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de recapitalización impulsados por la modernización | +1.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Aumento de los presupuestos de defensa ante las tensiones de seguridad regionales | +1.5% | Núcleo en Asia-Pacífico, con extensión a Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Cambio hacia cohetes de precisión guiada y alcance extendido | +1.2% | Global, liderado por naciones tecnológicamente avanzadas | Largo plazo (≥ 4 años) |

| Integración de MLRS en sistemas avanzados de mando y control en red (C2) | +0.9% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Crecimiento de las exportaciones internacionales mediante programas de producción conjunta y compensación | +0.7% | Global, con enfoque en mercados emergentes | Largo plazo (≥ 4 años) |

| Avances en diseños de lanzadores modulares que permiten flexibilidad multicalibre | +0.6% | Global | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Recapitalización Impulsados por la Modernización

Las naciones están retirando sistemáticamente la artillería de cohetes heredada y adoptando lanzadores digitales con mayor movilidad, como lo ilustra el contrato M270A2 del Ejército de los EE. UU. valorado en USD 451 millones. La modernización de Finlandia por USD 450 millones, la adquisición del Chunmoo por parte de Polonia por USD 1,6 mil millones y la decisión del Reino Unido de duplicar su flota de M270 confirman un ciclo de modernización urgente. Estos programas incluyen nuevo software de control de fuego, guía habilitada por GPS y kits de supervivencia para capitalizar las lecciones de conflictos recientes en los que la artillería de cohetes de precisión resultó decisiva. El impulso genera una demanda de base para vehículos de lanzamiento y vainas de recarga, consolidando una perspectiva positiva para el mercado de MLRS.

Aumento de los Presupuestos de Defensa ante las Tensiones de Seguridad Regionales

El gasto global en defensa alcanzó los USD 2,72 billones en 2024, con un aumento anual del 9,4%, impulsando directamente la adquisición de MLRS.[1]Instituto Internacional de Investigación para la Paz de Estocolmo, "Gasto Global en Defensa 2024," sipri.org Europa aceleró el gasto en un 17% tras la invasión rusa de Ucrania, lo que impulsó pedidos de HIMARS de los estados bálticos por un total de USD 495 millones. Asia-Pacífico refleja la tendencia, ya que China posiciona baterías PHL-16 cerca de fronteras en disputa e India invierte USD 10,1 mil millones en cohetes PINAKA. Los mayores requisitos de preparación sostienen un entorno de financiación favorable a la expansión del mercado de MLRS.

Cambio hacia Cohetes de Precisión Guiada y Alcance Extendido

El ER-GMLRS de Lockheed Martin extiende el alcance a 150 km con paquetes GPS/INS y está aumentando su producción a 19.000 cohetes anuales para el año fiscal 2028. El Guided Pinaka de India ofrece un CEP de 30 m a 75 km y entró en producción en masa tras las pruebas de validación de 2024. Las capacidades de precisión minimizan los daños colaterales y abren nuevos conjuntos de objetivos, ampliando el uso rutinario de MLRS. Las curvas de costos disminuyen a medida que la producción en volumen escala, reforzando la adopción en el mercado de MLRS.

Integración de MLRS en Sistemas Avanzados de Mando y Control en Red

Los lanzadores actúan como nodos en red, incorporando señales de vehículos aéreos no tripulados y satélites en los bucles de control de fuego a través de plataformas como EuroPULS.[2]Rheinmetall, "Sistemas Modulares EuroPULS," rheinmetall.com El próximo sistema Foudre de Francia combina las comunicaciones ODIN con drones Aarok para formar cadenas de sensor a tirador en menos de 60 segundos. Los algoritmos de IA recomiendan tipos de munición en tiempo real, elevando la letalidad del MLRS y la interoperabilidad entre aliados, una capacidad que refuerza la relevancia estratégica del mercado de MLRS.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuaciones presupuestarias que afectan los ciclos de adquisición a largo plazo | -1.1% | Global, con mayor impacto en los países en desarrollo | Corto plazo (≤ 2 años) |

| Estrictos controles internacionales de exportación y restricciones de cumplimiento de la ITAR | -1.0% | Global, con impacto primario en exportadores de EE. UU. y Europa | Largo plazo (≥ 4 años) |

| Creciente competencia de municiones merodeadoras y sistemas de enjambres aéreos no tripulados | -0.8% | Mercados tecnológicamente avanzados | Mediano plazo (2 a 4 años) |

| Altos costos del ciclo de vida y desafíos logísticos en el mantenimiento de las operaciones de MLRS | -0.7% | Global, con mayor impacto en ejércitos más pequeños | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones Presupuestarias que Afectan los Ciclos de Adquisición a Largo Plazo

Las asignaciones anuales añaden incertidumbre a los contratos de lanzadores plurianuales, como lo destacan los informes del Congreso de los EE. UU. sobre los desafíos de adquisición. Los programas europeos han retrasado sus plazos ante las presiones fiscales, mientras que las economías emergentes a menudo dividen las compras en tramos más pequeños, prolongando los calendarios de entrega. Los flujos de caja irregulares complican la planificación de los proveedores y pueden retrasar los envíos en el mercado de MLRS.

Creciente Competencia de Municiones Merodeadoras y Sistemas de Enjambres Aéreos No Tripulados

La adquisición del SkyStriker por parte de Estonia muestra que las fuerzas armadas valoran los drones merodeadores de precisión y menor costo. Los cuadricópteros FPV ofrecen ataques a objetivos puntuales a una fracción del costo de los cohetes, presionando los presupuestos de MLRS. Sin embargo, el MLRS conserva ventajas en masa de carga útil, alcance y rendimiento en todo tipo de condiciones meteorológicas, lo que garantiza un papel complementario en lugar de un desplazamiento total en el mercado de MLRS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de Lanzamiento: Dominio de Oruga, Aceleración de Ruedas

Los lanzadores de oruga mantuvieron una participación del 56,67% en 2024, lo que refleja la supervivencia y la movilidad todoterreno valoradas para operaciones de alto ritmo. Se proyecta que el tamaño del mercado de MLRS para vehículos de oruga se expanda de manera constante en medio de las continuas modernizaciones M270A2 y programas similares. Los lanzadores de ruedas, impulsados por el M142 HIMARS, crecen a una CAGR del 8,01% a medida que las fuerzas favorecen la transportabilidad en C-130 y las tácticas rápidas de disparar y desplazarse. Los sistemas de oruga siguen siendo esenciales para campañas prolongadas, mientras que los activos de ruedas sustentan fuerzas expedicionarias o de reacción rápida aliadas, posicionando a ambos como pilares complementarios del mercado de MLRS.

La tendencia modular difumina las líneas entre plataformas; el RM-70 Modular checo ofrece tipos de chasis y facilita los cambios de calibre. Las adaptaciones navales —como las propuestas de los EE. UU. para celdas de lanzamiento a bordo de buques— extienden el alcance del MLRS hacia zonas litorales. La integración de protección activa y conjuntos de contraataque a vehículos aéreos no tripulados en los chasis diferencia aún más las ofertas en el mercado de MLRS.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Calibre: Impulso de Gran Calibre

Los lanzadores que superan los 300 mm acumularon una participación del 40,01% en 2024 y lideraron el crecimiento con una CAGR del 7,24%, respaldados por el PHL-16 de China y las mejoras del Guided Pinaka de India.[3]SP's MAI, "China Despliega MLRS de Largo Alcance," spsmai.com Estos sistemas combinan el alcance de ataque en profundidad con ojivas de gran tamaño, lo que permite a los comandantes atacar nodos estratégicos antes reservados para misiles, elevando el tamaño del mercado de MLRS del segmento. Los calibres más pequeños siguen cumpliendo funciones de saturación o apoyo urbano donde el fuego en volumen tiene valor.

La guía de precisión mejora la relevancia del gran calibre; los paquetes de buscadores complejos encajan más fácilmente en cuerpos de 300 mm o más, abriendo enfrentamientos de mayor alcance y CEP reducido que agudizan la propuesta del mercado de MLRS.

Por Alcance: Núcleo de Alcance Medio, Auge del Largo Alcance

Los lanzadores de alcance medio mantuvieron una participación del 44,32% en 2024, equilibrando la carga de municiones y el alcance táctico para la mayoría de los conjuntos de misiones. Sin embargo, las variantes de largo alcance se aceleran a una CAGR del 7,75% gracias al ER-GMLRS y las ambiciones del Foudre de Francia que superan los 500 km. A medida que las amenazas de contrabatería se intensifican, el alejamiento de largo alcance se vuelve atractivo, elevando la adopción del mercado de MLRS más allá de los campos de batalla tradicionales.

Los activos de corto alcance persisten para terrenos urbanos o montañosos donde el reposicionamiento rápido supera a la distancia, garantizando la amplitud de cartera necesaria para satisfacer las doctrinas en evolución en el mercado de MLRS.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Vainas: Preferencia por Alta Capacidad

Los sistemas con carga de 16 a 40 vainas tomaron el 53,22% de participación en 2024 y superaron al resto del mercado con una CAGR del 7,89%, impulsados por las baterías PINAKA de India que descargan 72 cohetes en 44 segundos. Las ventanas de enfrentamiento extendidas reducen la frecuencia de reabastecimiento, una ventaja en entornos logísticos disputados. Los sistemas de menor capacidad siguen cubriendo nichos de reacción rápida y facilitan el transporte aéreo, preservando opciones diversas dentro del mercado de MLRS.

Los recargadores automatizados y los diseños de lanzadores paletizados reducen los tiempos de rotación, reforzando el atractivo de las plataformas de alta capacidad en los presupuestos de adquisición.

Análisis Geográfico

Asia-Pacífico capturó una participación del 34,85% en 2024 y registra una CAGR del 7,37% hasta 2030, ya que China despliega el PHL-16 cerca de la Línea de Control Real e India canaliza USD 10,10 mil millones en cohetes de la serie PINAKA.[4]Business Standard, "El Ministerio de Defensa firma acuerdos PINAKA por Rs 10.000 millones," business-standard.com Las exportaciones del K239 Chunmoo de Corea del Sur y la producción indígena de GMLRS de Australia refuerzan la autosuficiencia manufacturera regional, mientras Japón amplía los emplazamientos de cohetes para la defensa de islas. La integración de la industria local y las cláusulas de compensación posicionan a Asia-Pacífico para seguir siendo la piedra angular del crecimiento del mercado de MLRS.

Europa acelera las adquisiciones tras las lecciones del conflicto en Ucrania. La compra del Chunmoo por parte de Polonia por USD 1,6 mil millones, las entregas de HIMARS a los estados bálticos por valor de USD 495 millones y la decisión del Reino Unido de duplicar las flotas de M270 señalan un giro hacia los fuegos de largo alcance. Los proyectos indígenas como el Foudre de Francia reducen la dependencia de las importaciones y apoyan los objetivos de interoperabilidad de la OTAN. La modernización europea eleva así el mercado de MLRS a pesar del escrutinio presupuestario.

América del Norte sostiene la demanda a través de actualizaciones tecnológicas más que de nuevas plataformas. La modernización M270A2 y la producción en serie del ER-GMLRS sustentan ingresos estables del mercado de MLRS, mientras que los programas exploratorios de Canadá y los emergentes requisitos de defensa de México añaden potencial incremental. Oriente Medio y África muestran una adopción incipiente pero prometedora impulsada por las necesidades de seguridad fronteriza y de acceso denegado, a menudo facilitada mediante contratos de transferencia de tecnología.

Panorama Competitivo

El mercado de sistemas de lanzamiento múltiple de cohetes (MLRS) está moderadamente consolidado. Lockheed Martin Corporation ancla el campo con HIMARS y GMLRS, respaldado por el contrato M270A2 de USD 451 millones y el aumento de producción a 19.000 cohetes anuales. Hanwha Corporation aprovecha el éxito del K239 Chunmoo para penetrar en Europa y el Sudeste Asiático, mientras que BAE Systems plc sigue siendo un proveedor crítico de subsistemas. La disrupción de las municiones merodeadoras impulsa a los actores establecidos a integrar kits de contraataque a drones y apuntamiento habilitado por IA, diferenciando aún más sus carteras.

La expansión en espacios no cubiertos favorece a los actores que ofrecen transferencia de tecnología. El programa PINAKA de India subraya la maduración indígena y el potencial de exportación hacia Armenia y Nigeria. El PULS de Elbit Systems y el EuroPULS de Rheinmetall enfatizan la modularidad y el soporte multicalibre, agudizando la competencia. Las estrategias de integración vertical que fusionan lanzadores, cohetes guiados y software de C2 resuenan entre los compradores que buscan soluciones llave en mano, definiendo los factores de éxito en el mercado de MLRS.

Líderes de la Industria de Sistemas de Lanzamiento Múltiple de Cohetes (MLRS)

Lockheed Martin Corporation

Hanwha Corporation

Elbit Systems Ltd.

BAE Systems plc

KNDS N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El Departamento de Defensa de los EE. UU. otorgó a Lockheed Martin un contrato de USD 214 millones para modernizar el M270 MLRS a la configuración A2.

- Febrero de 2025: El Ministerio de Defensa de India firmó contratos por INR 10.147 crore (USD 1,2 mil millones) con Economic Explosives Limited y Munitions India Limited para sistemas avanzados de cohetes PINAKA.

- Agosto de 2024: El Instituto de Tecnología de Defensa de Tailandia, en colaboración con Elbit Systems Ltd., entregó un prototipo del MLRS D11A al Ejército Real de Tailandia.

Alcance del Informe Global del Mercado de Sistemas de Lanzamiento Múltiple de Cohetes (MLRS)

| Oruga |

| Ruedas |

| Naval/Embarcado |

| 100 a 180 mm |

| 180 a 240 mm |

| Más de 300 mm |

| Corto |

| Medio |

| Largo |

| Hasta 16 |

| 16 a 40 |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma de Lanzamiento | Oruga | ||

| Ruedas | |||

| Naval/Embarcado | |||

| Por Calibre | 100 a 180 mm | ||

| 180 a 240 mm | |||

| Más de 300 mm | |||

| Por Alcance | Corto | ||

| Medio | |||

| Largo | |||

| Por Capacidad de Vainas | Hasta 16 | ||

| 16 a 40 | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Sistemas de Lanzamiento Múltiple de Cohetes en 2025?

El tamaño del mercado de Sistemas de Lanzamiento Múltiple de Cohetes (MLRS) es de USD 0,82 mil millones en 2025 y se prevé que alcance los USD 1,13 mil millones en 2030

¿Qué CAGR se espera para los Sistemas de Lanzamiento Múltiple de Cohetes hasta 2030?

Se proyecta que el mercado crezca a una CAGR del 6,62% entre 2025 y 2030.

¿Qué región lidera la demanda futura de Sistemas de Lanzamiento Múltiple de Cohetes?

Asia-Pacífico mantiene la mayor participación con el 34,85% y registra la CAGR más rápida del 7,37%.

¿Qué tipo de plataforma muestra la expansión más rápida?

Los lanzadores de ruedas crecen a una CAGR del 8,01% debido a las ventajas de despliegue rápido.

¿Por qué son importantes los cohetes de precisión guiada para las modernizaciones de MLRS?

La guía de precisión extiende el alcance, reduce los daños colaterales y amplía los conjuntos de objetivos, mejorando el valor general del sistema.

Última actualización de la página el: