Tamaño y Participación del Mercado de Cohetes y Misiles

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 67.76 Mil millones de dólares |

| Tamaño del Mercado (2030) | 87.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cohetes y Misiles por Mordor Intelligence

El tamaño del mercado de cohetes y misiles alcanzó los USD 67,76 mil millones en 2025 y se prevé que llegue a USD 87,7 mil millones en 2030, avanzando a una CAGR del 5,29%. El aumento de los presupuestos de defensa, las doctrinas cambiantes que favorecen los fuegos de precisión de largo alcance y la aceleración de los programas hipersónicos constituyen los principales impulsores de la demanda del mercado de cohetes y misiles. La mayor fricción geopolítica en Europa del Este, el Indo-Pacífico y Oriente Medio obliga a los gobiernos a redirigir fondos hacia ecosistemas integrados de defensa aérea y antimisiles. Los diseños de propelente líquido siguen siendo ampliamente utilizados, aunque los conceptos de propulsión avanzada como el estatorreactor supersónico están ganando terreno a medida que los ejércitos buscan mayor velocidad, maniobrabilidad y supervivencia. Los riesgos persistentes en la cadena de suministro de materias primas y los estrictos regímenes de control de exportaciones moderan el crecimiento, pero también han impulsado a las naciones a localizar la producción y diversificar los proveedores.

Conclusiones Clave del Informe

- Por tipo de producto, los misiles balísticos lideraron con una participación de ingresos del 39,57% en 2024, mientras que se prevé que los vehículos de planeo hipersónico se expandan a una CAGR del 6,98% hasta 2030.

- Por tipo de propulsión, los sistemas de propelente líquido representaron el 41,47% de la base de 2024, aunque se proyecta que los diseños de estatorreactor supersónico registren la CAGR más rápida del 7,48%.

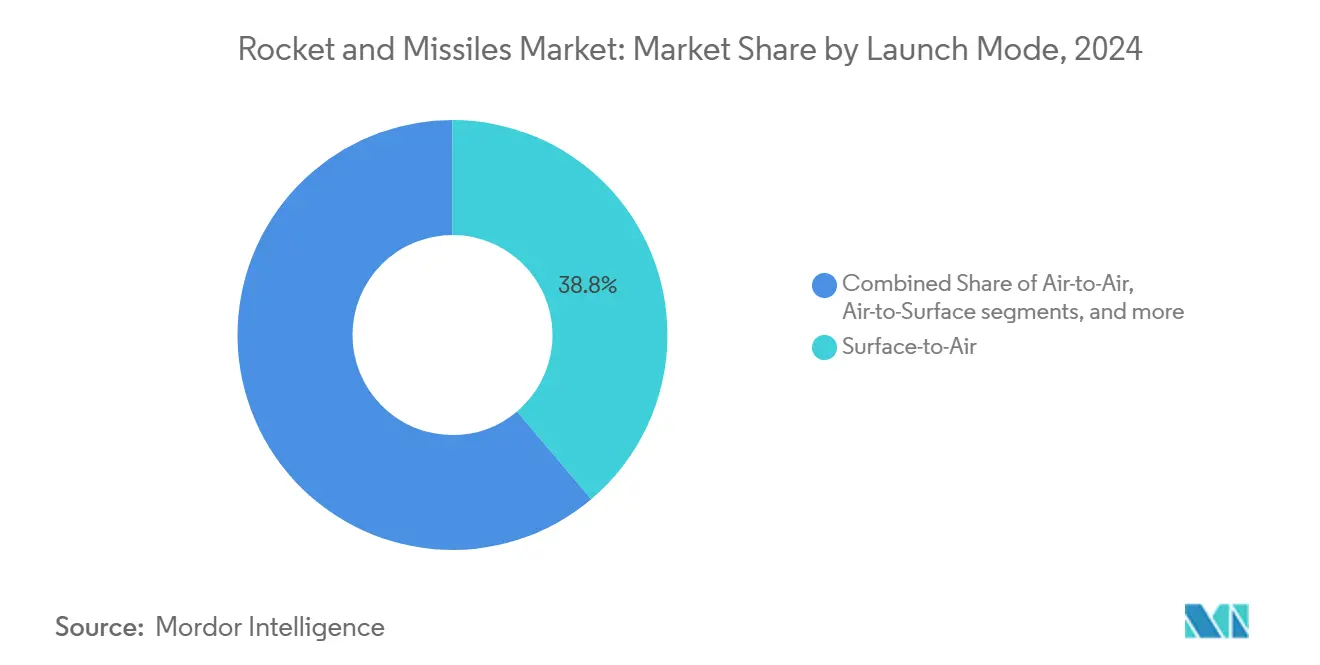

- Por modo de lanzamiento, las plataformas superficie a aire captaron el 38,84% del gasto de 2024; los misiles aire a aire muestran la perspectiva de CAGR más alta del 7,18%.

- Por mecanismo de guía, las armas guiadas mantuvieron una participación del 58,49% en 2024, mientras que se prevé que los cohetes no guiados crezcan a una CAGR del 6,28%.

- Por tipo de producto, los misiles balísticos lideraron con una participación de ingresos del 39,57% en 2024, mientras que se prevé que los vehículos de planeo hipersónico se expandan a una CAGR del 6,98% hasta 2030.

Tendencias e Información del Mercado Global de Cohetes y Misiles

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de tensiones geopolíticas y modernización de la defensa | +1.80% | Europa del Este, Indo-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Creciente demanda de municiones de precisión guiada (MPG) | +1.50% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Surgimiento de financiación para I+D en misiles hipersónicos | +1.20% | Estados Unidos, China, Rusia | Largo plazo (≥4 años) |

| Demanda de plataformas de lanzamiento de pequeños satélites de bajo costo | +0.80% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Adopción de guía habilitada por IA y tácticas de enjambre | +1.00% | Potencias militares avanzadas | Mediano plazo (2-4 años) |

| Carrera de defensa antimisiles que impulsa inversiones ofensivas | +0.90% | Regiones en disputa a nivel global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Tensiones Geopolíticas y Modernización de la Defensa

La creciente rivalidad interestatal está impulsando una adquisición centrada en capacidades, en lugar de plataformas. El fondo de modernización de EUR 100 mil millones (USD 117,57 mil millones) de Alemania ejemplifica cómo los presupuestos europeos ahora priorizan los arsenales de misiles y las nuevas líneas de municiones.[1]Alisa Laufer, Howard J. Shatz y Omar Danaf, "Implicaciones de la Guerra de Rusia en Ucrania para las Bases Industriales de Defensa de EE. UU. y sus Aliados," RAND Corporation, rand.org Propuestas de financiación similares vinculadas al PIB en Brasil ilustran el alcance global de esta tendencia. Los conceptos operativos modernos observados en Ucrania enfatizan que los inventarios suficientes de cohetes de precisión, no el número de tanques, determinan la resistencia en el campo de batalla. El mercado de cohetes y misiles obtiene flujos de financiación predecibles a medida que los gobiernos establecen objetivos de defensa del 3,5% del PIB. Los impactos a mediano plazo se materializan a través de contratos plurianuales que protegen a los proveedores de la incertidumbre presupuestaria anual.

Creciente Demanda de Municiones de Precisión Guiada

La adquisición plurianual de misiles antibuque y de largo alcance por parte de Estados Unidos ilustra cómo las tasas de consumo de arsenales en conflictos de alta intensidad superan la planificación en tiempos de paz.[2]Stacie Pettyjohn y Hannah Dennis, "La Producción es Disuasión," Centro para una Nueva Seguridad Americana, cnas.org El compromiso de precisión minimiza los daños colaterales, un imperativo en teatros urbanizados. En conflictos recientes, sistemas como HIMARS y ATACMS proporcionaron superioridad operacional, desencadenando programas de adquisición paralelos en la OTAN y aliados del Indo-Pacífico. Los fondos de expansión de la base industrial ahora apuntan a la capacidad de espoletas, buscadores y ojivas para evitar futuros cuellos de botella. Los efectos a largo plazo incluyen una adopción más amplia de familias de misiles convencionales que simplifican el entrenamiento y el sostenimiento.

Surgimiento de Financiación para I+D en Misiles Hipersónicos

El contrato de USD 1 mil millones otorgado por Washington a Lockheed Martin y USD 670 millones a Dynetics para prototipos hipersónicos subraya la carrera por desplegar sistemas de más de Mach 5. Iniciativas comparables en China y Rusia elevan el gasto global, mientras que el nuevo programa indígena de Japón muestra una rápida difusión tecnológica. Los vehículos de planeo hipersónico comprimen los plazos de decisión estratégica y eluden muchas capas actuales de defensa antimisiles, creando una demanda paralela de soluciones de detección e intercepción. Estos proyectos impulsan mercados especializados de propulsión, protección térmica y sensores a largo plazo.

Demanda de Plataformas de Lanzamiento de Pequeños Satélites de Bajo Costo

Las constelaciones proliferadas en órbita terrestre baja requieren lanzadores ágiles capaces de realizar salidas frecuentes a un costo marginal. Los procesos industriales compartidos con cohetes tácticos reducen los precios unitarios y proporcionan capacidad de aumento para clientes de defensa. Las agencias de América del Norte y Europa utilizan contratos de lanzamiento de clase empresarial para fomentar nuevas empresas, una estrategia que filtra innovaciones hacia programas militares. Los efectos secundarios a mediano plazo incluyen aviónica modular simplificada y estructuras compuestas ligeras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de exportación y limitaciones de tratados de armas | −0.7% | Global, particularmente entre aliados que comparten tecnología | Largo plazo (≥ 4 años) |

| Volatilidad del precio de las materias primas para propelentes | −0.5% | Regiones dependientes de materiales energéticos importados | Corto plazo (≤ 2 años) |

| Retrasos en la certificación de ciberseguridad | −0.6% | Estados Unidos, Europa y naciones aliadas del Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio presupuestario hacia sistemas cibernéticos y no tripulados | −0.4% | Potencias militares avanzadas a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Controles de Exportación y Limitaciones de Tratados de Armas

Las reglas revisadas del Reglamento Internacional sobre el Tráfico de Armas de Estados Unidos mantienen una cobertura estricta de las tecnologías de misiles de la Categoría IV, ralentizan los ciclos de desarrollo multinacional hasta 18 meses y elevan los costos de cumplimiento para los contratistas medianos.[3]Departamento de Estado de EE. UU., "Reglamento Internacional sobre el Tráfico de Armas: Cambios a la Categoría IV," state.gov Los umbrales del Régimen de Control de Tecnología de Misiles sobre alcance y carga útil obligan además a compradores específicos a financiar costosos programas indígenas cuando se deniegan las licencias de importación. Las revisiones legales adicionales, las aprobaciones de reexportación y las verificaciones de usuarios finales alargan las negociaciones de contratos y pueden desencadenar penalizaciones por retrasos escritas en las cláusulas de desempeño. Con el tiempo, esta fricción regulatoria fragmenta la base de suministro global, limita la difusión tecnológica incluso entre aliados cercanos y recorta las ganancias proyectadas de CAGR para el mercado de cohetes y misiles.

Volatilidad del Precio de las Materias Primas para Propelentes

Los ingredientes energéticos clave, como el perclorato de amonio, provienen de un puñado de proveedores calificados, por lo que los choques geopolíticos o las interrupciones en las fábricas repercuten rápidamente en los presupuestos de los programas.[4]Departamento de Defensa de EE. UU., "Informe de la Base Industrial sobre Motores de Cohetes de Propelente Sólido," defense.gov La revisión de la base industrial de 2024 mostró que las materias primas pueden equivaler al 25% del costo total de construcción de un misil, lo que significa que una variación de precio de un solo dígito erosiona los ya escasos márgenes en los contratos de precio fijo. La volatilidad a corto plazo obliga a los gerentes de programa a reprogramar lotes de producción o buscar financiación incremental, retrasando las entregas de rondas tácticas de bajo margen. Las medidas de mitigación, como las subvenciones de la Ley de Producción de Defensa y las reservas estratégicas, son de ayuda. Sin embargo, la consolidación de proveedores mantiene elevado el riesgo sistémico y puede llevar a los gobiernos a subsidiar nuevos participantes o ampliar las líneas de producción del sector público.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Hipersónicos Impulsan la Innovación

Los misiles balísticos mantuvieron una participación del 39,57% en el mercado de cohetes y misiles en 2024. Los vehículos de planeo hipersónico, aunque incipientes, se proyecta que registren una CAGR del 6,98%, la más alta dentro de la taxonomía de productos. Este impulso proviene de la prima estratégica otorgada a las opciones de ataque en tiempo crítico que pueden penetrar defensas en capas. Los cohetes tácticos como HIMARS mantienen relevancia para la saturación de área rentable, mientras que los misiles de crucero evolucionan con buscadores asistidos por IA para rutas rasantes sobre el mar.

Los proyectos de I+D revelan un giro hacia armas multirol que combinan velocidad, maniobrabilidad y precisión. Las naciones que adoptan presupuestos de defensa vinculados al PIB canalizan fondos hacia arsenales de disuasión estratégica y respuesta rápida. Las demostraciones del DF-27 de China y el Misil de Ataque de Precisión del Ejército de EE. UU. señalan despliegues futuros más amplios. Por lo tanto, el mercado de cohetes y misiles equilibra los inventarios balísticos heredados con la creciente demanda hipersónica.

Por Tipo de Propulsión: La Tecnología de Estatorreactor Supersónico Lidera la Innovación

Los motores de propelente líquido representaron el 41,47% de los ingresos de 2024, sustentando la mayoría de los sistemas estratégicos dentro del mercado de cohetes y misiles. Sin embargo, se prevé que los prototipos de estatorreactor supersónico se expandan a una CAGR del 7,48% a medida que maduran las ambiciones hipersónicas. Los motores de propelente sólido mantienen el dominio táctico debido a la estabilidad de almacenamiento y la rapidez de preparación para el lanzamiento, mientras que los híbridos ofrecen flexibilidad de regulación crítica para el acceso espacial ágil.

La cadena de suministro de propulsión enfrenta presiones duales: cumplir con tolerancias de temperatura más altas para los estatorreactores supersónicos y aliviar la exposición a un único proveedor en los energéticos sólidos. Las iniciativas conjuntas entre el gobierno y la industria financian nuevas fundiciones y líneas avanzadas de fabricación aditiva. El éxito en estas áreas desbloquea conceptos de combate de próxima generación que dependen de mayor alcance y menor tiempo de vuelo.

Por Modo de Lanzamiento: Las Aplicaciones Aire a Aire se Expanden Rápidamente

Las baterías superficie a aire captaron el 38,84% del gasto de 2024, reflejando el renovado énfasis en la defensa de la patria y las bases avanzadas. Se proyecta que las armas aire a aire, impulsadas por programas de cazas de quinta generación, aumenten a una CAGR del 7,18%. Los interceptores más allá del alcance visual, como el AIM-260, combinan el apuntamiento en red con el transporte de baja observabilidad, mejorando las probabilidades de primer disparo.

Las doctrinas multidominio impulsan soluciones de lanzamiento integradas que difuminan las líneas históricas de plataformas. Los sistemas de lanzamiento vertical naval ahora despliegan interceptores tradicionalmente terrestres, y las aeronaves de ala rotatoria emplean cohetes de precisión adaptados de variantes terrestres. Esta interoperabilidad amplía los volúmenes direccionables para el mercado de cohetes y misiles.

Por Mecanismo de Guía: Los Sistemas Autónomos Ganan Terreno

Las armas guiadas dominaron con una participación del 58,49% en 2024, aunque las municiones no guiadas siguen atrayendo interés para roles de supresión sensibles al costo y se espera que crezcan a una CAGR del 6,28%. La navegación en entornos de denegación de GPS, los buscadores multimodales y la IA a bordo transforman los misiles en herramientas adaptativas para todo tipo de clima. Al mismo tiempo, los modernos sistemas de control de fuego elevan la precisión de los cohetes de artillería anteriormente no guiados.

Los enlaces de datos reforzados cibernéticamente y las actualizaciones de software cifradas amplían la relevancia del ciclo de vida ante las amenazas de guerra electrónica. La autonomía también promete menores cargas de trabajo para los operadores y tiempos de compromiso reducidos, reforzando el posicionamiento premium de la guía avanzada dentro del mercado de cohetes y misiles.

Análisis Geográfico

América del Norte representó el 40,65% de los gastos de 2024, impulsada por los sostenidos programas hipersónicos, de defensa antimisiles y de municiones de precisión guiada financiados a través del presupuesto del año fiscal 2025. Las compras en bloque plurianuales estabilizan las líneas de producción en los contratistas principales y sus proveedores de segundo nivel. La inversión de Canadá en la modernización del NORAD y la expansión del clúster aeroespacial de México anclan aún más la demanda regional.

Se prevé que Asia-Pacífico registre una CAGR del 5,98%, la más rápida entre las regiones, a medida que China, India, Japón, Corea del Sur y Australia refuerzan sus inventarios. La I+D indígena —ejemplificada por el Akash de India y el demostrador de estatorreactor supersónico de Japón— reduce la dependencia de las importaciones y siembra bases industriales locales. Las naciones alineadas con Estados Unidos también adquieren sistemas interoperables para cerrar brechas de capacidad, reforzando el mercado de cohetes y misiles en todo el Indo-Pacífico.

El aumento del gasto en Europa sigue el compromiso de la OTAN de asignar al menos el 2% del PIB a la defensa, con varios miembros apuntando ahora al 3,5%. El fondo especial de modernización de Alemania y los proyectos conjuntos de misiles entre Francia e Italia ilustran enfoques cooperativos que comparten los costos de desarrollo y amplían las perspectivas de exportación. Los esfuerzos en curso para estandarizar los calibres de municiones y los enlaces de datos prometen eficiencias a largo plazo.

Panorama Competitivo

El mercado de cohetes y misiles está moderadamente concentrado, con Lockheed Martin Corporation, RTX Corporation y Northrop Grumman Corporation asegurando la mayoría de los contratos de primer nivel a través de relaciones heredadas y capacidades clasificadas. Los contratos plurianuales para prototipos hipersónicos e interceptores de defensa antimisiles sostienen carteras de pedidos de dos dígitos. Los nuevos participantes, como Anduril, aprovechan las cargas útiles definidas por software y la fabricación aditiva para comprimir los ciclos de desarrollo, desafiando a los titulares en nichos selectos.

Los titulares responden adoptando metodologías de hilo digital y asociándose con especialistas en nube e IA para reducir las iteraciones de diseño. Las estrategias de integración vertical —especialmente en torno a la capacidad de motores de propelente sólido— buscan mitigar el riesgo de proveedores tras las recientes escaseces. Las fusiones transfronterizas, como las inversiones propuestas en Avibras de Brasil, ilustran cómo las entradas de capital de entidades del Golfo y australianas diversifican las huellas globales.

Las nuevas series de producción de cohetes de precisión de bajo costo atraen financiación de capital privado que tradicionalmente evitaba la defensa. Mientras tanto, los gobiernos endurecen los requisitos previos de habilitación de seguridad, creando una barrera que ayuda a los principales establecidos e incentiva los modelos de consorcio para los innovadores más pequeños. En general, los sostenidos desembolsos en I+D y la carrera por desplegar sistemas hipersónicos y autónomos mantienen un campo competitivo dinámico aunque concentrado.

Líderes de la Industria de Cohetes y Misiles

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

The Boeing Company

MBDA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: L3Harris Technologies obtuvo un contrato de USD 292 millones para continuar fabricando sistemas de propulsión para el sistema de armas Javelin. La extensión de producción de cinco años representa el mayor contrato de producción de propulsión en la historia del programa Javelin.

- Julio de 2025: La Armada de Brasil y SIATT firmaron un acuerdo para codesarrollar el misil antibuque lanzado desde el aire MANAER y un misil antibuque superficie a aire complementario basado en la tecnología MANSUP.

- Enero de 2025: Avibras y Black Storm Military Industries, con sede en Arabia Saudita, iniciaron conversaciones avanzadas de inversión para revivir la línea de misiles de crucero tácticos MTC-300 manteniendo la fabricación brasileña.

Alcance del Informe Global del Mercado de Cohetes y Misiles

| Misiles Estratégicos |

| Misiles Tácticos |

| Misiles de Crucero |

| Misiles Balísticos |

| Cohetes (Artillería) |

| Vehículos de Planeo Hipersónico |

| Propelente Sólido |

| Propelente Líquido |

| Propelente Híbrido |

| Estatorreactor |

| Estatorreactor Supersónico |

| Turborreactor |

| Superficie a Superficie |

| Superficie a Aire |

| Aire a Superficie |

| Aire a Aire |

| Submarino a Superficie |

| Guiados |

| No Guiados |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Misiles Estratégicos | ||

| Misiles Tácticos | |||

| Misiles de Crucero | |||

| Misiles Balísticos | |||

| Cohetes (Artillería) | |||

| Vehículos de Planeo Hipersónico | |||

| Por Tipo de Propulsión | Propelente Sólido | ||

| Propelente Líquido | |||

| Propelente Híbrido | |||

| Estatorreactor | |||

| Estatorreactor Supersónico | |||

| Turborreactor | |||

| Por Modo de Lanzamiento | Superficie a Superficie | ||

| Superficie a Aire | |||

| Aire a Superficie | |||

| Aire a Aire | |||

| Submarino a Superficie | |||

| Por Mecanismo de Guía | Guiados | ||

| No Guiados | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de cohetes y misiles en 2025?

El tamaño del mercado de cohetes y misiles alcanzó los USD 67,76 mil millones en 2025 y se prevé que llegue a USD 87,7 mil millones en 2030, avanzando a una CAGR del 5,29%.

¿Qué región crece más rápido en programas de cohetes y misiles?

Asia-Pacífico registra la CAGR más rápida del 5,98% debido a las mayores tensiones de seguridad y la I+D indígena.

¿Qué segmento presenta el mayor crecimiento?

Los vehículos de planeo hipersónico lideran con una CAGR del 6,98% entre 2025 y 2030.

¿Quiénes son los principales proveedores?

Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation y empresas emergentes como Anduril dominan los contratos adjudicados.

¿Qué tecnología de propulsión está ganando impulso?

Los motores de estatorreactor supersónico registran la CAGR más alta del 7,48% a medida que los proyectos hipersónicos avanzan hacia la creación de prototipos.

¿Cómo influyen los controles de exportación en la adquisición?

Las normas del Reglamento Internacional sobre el Tráfico de Armas y del Régimen de Control de Tecnología de Misiles retrasan los calendarios de entrega y fomentan el desarrollo nacional, moderando ligeramente el crecimiento futuro.

Última actualización de la página el: