Tamaño y Participación del Mercado de Sistemas Aerostáticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Aerostáticos por Mordor Intelligence

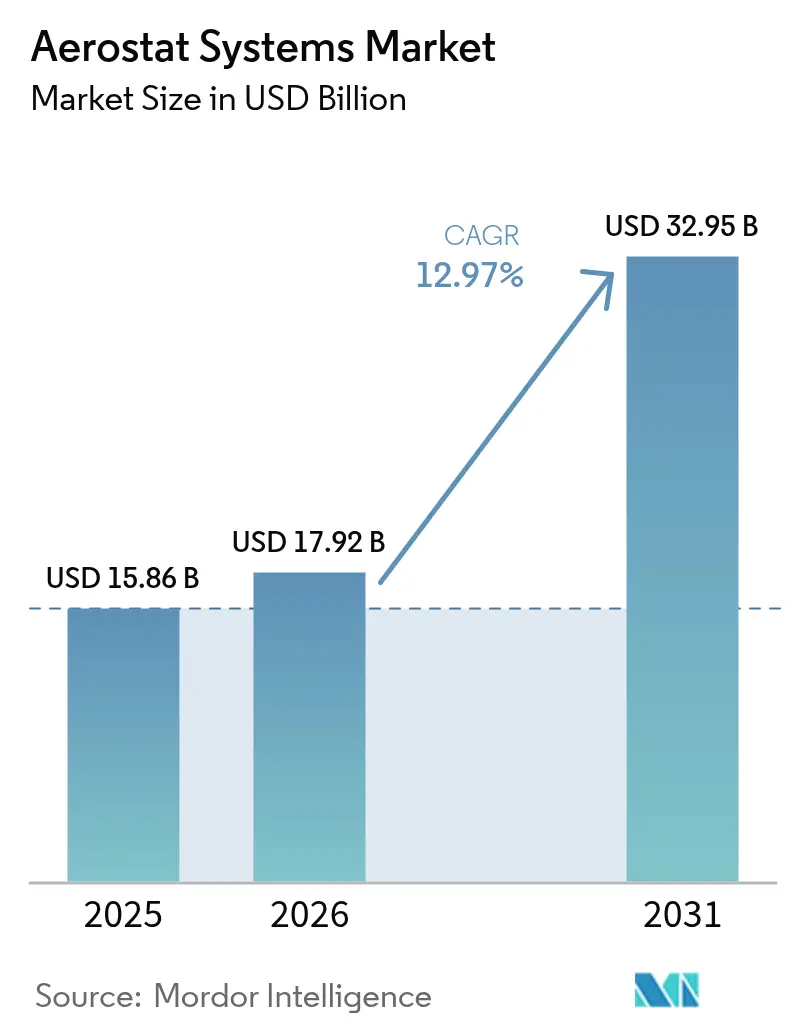

Se espera que el tamaño del mercado de sistemas aerostáticos crezca de 15,86 mil millones de USD en 2025 a 17,92 mil millones de USD en 2026 y se prevé que alcance los 32,95 mil millones de USD en 2031 a una CAGR del 12,97% durante 2026-2031. La creciente dependencia de plataformas ancladas para vigilancia persistente, seguridad fronteriza e infraestructura de comunicaciones temporal ha sido el principal catalizador de crecimiento. Los programas de adquisición gubernamental —como el contrato del Sistema de Radar Aerostático Anclado (TARS) por 170 millones de USD que cubre ocho sitios en la frontera sur— validaron la propuesta de valor de la tecnología y demostraron el compromiso presupuestario con sensores aerotransportados de larga duración.[1]Fuente: QinetiQ Group plc, "QinetiQ Asegura Contrato de Vigilancia Fronteriza TARS por 170 Millones de USD," qinetiq.com Los diseños tradicionales de globos continuaron dominando porque ofrecen una autonomía de 30 días sin consumo de combustible, mientras que las variantes híbridas y propulsadas ganaron terreno al ofrecer cargas útiles más pesadas y control limitado de mantenimiento de posición. Los aerostatos rellenos de helio también encontraron roles en expansión en el retorno de telecomunicaciones para socorro en desastres y pilotos rurales de 5G, atrayendo a partes interesadas comerciales que buscan opciones de cobertura de bajo costo y rápido despliegue. Aun así, los operadores deben presupuestar el aumento de los precios del helio como insumo, desarrollar procedimientos sólidos de gestión de riesgos meteorológicos y navegar por las regulaciones de tráfico aéreo en evolución que rigen los vuelos anclados.

Conclusiones Clave del Informe

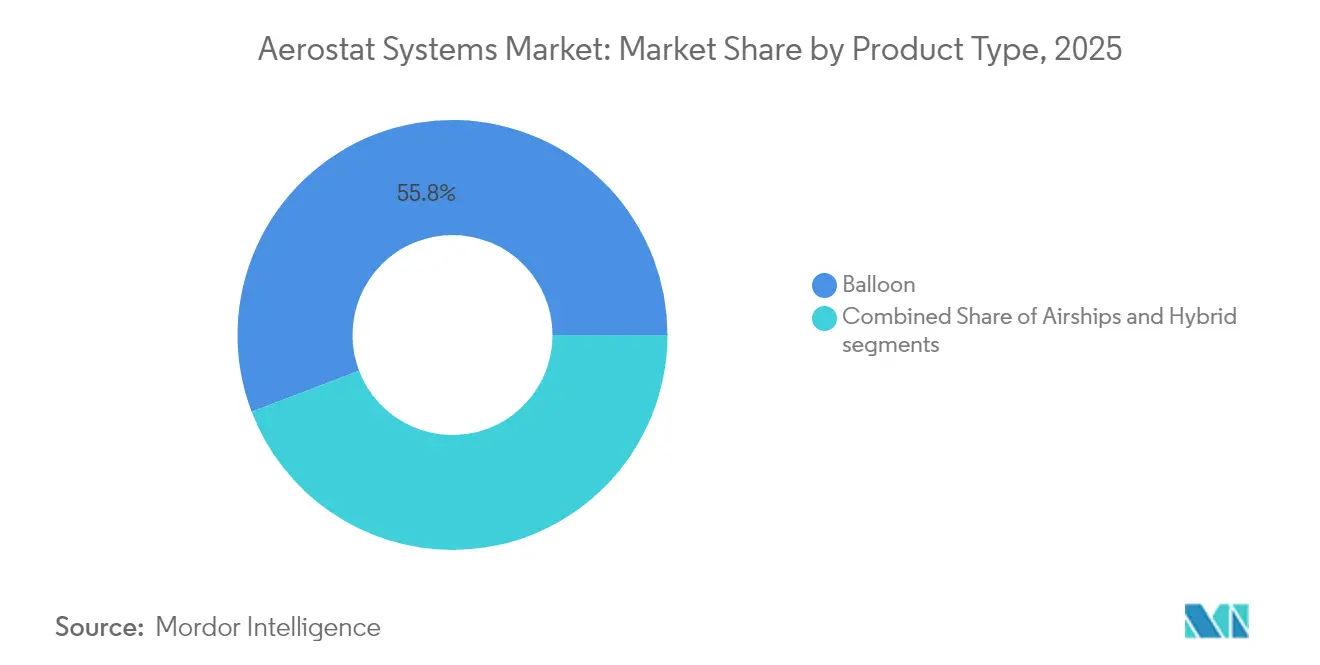

- Por tipo de producto, los aerostatos de globo lideraron con una participación de ingresos del 55,80% en 2025; se proyecta que las plataformas híbridas crezcan a una CAGR del 17,72% hasta 2031.

- Por aplicación, el ISR militar capturó el 48,10% de la participación del mercado de sistemas aerostáticos en 2025, mientras que las actividades de retransmisión de telecomunicaciones se prevé que se expandan a una CAGR del 15,98% hasta 2031.

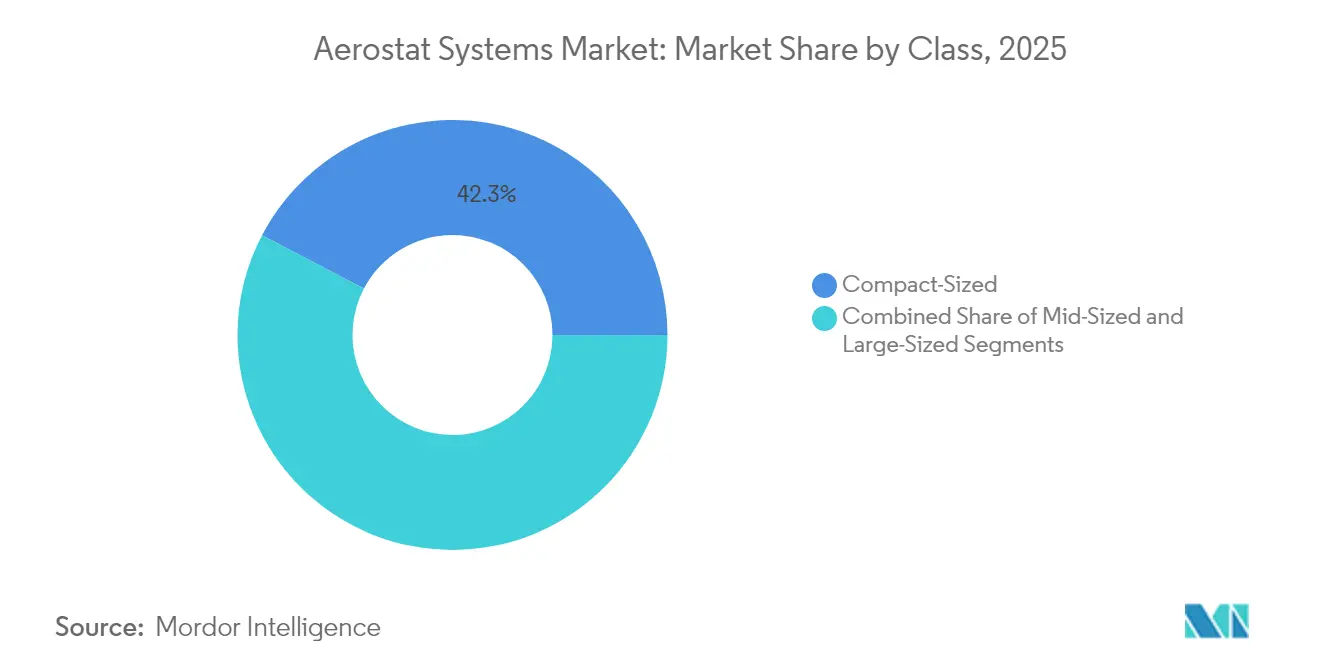

- Por clase, los aerostatos compactos mantuvieron una participación del 42,32% del mercado de sistemas aerostáticos en 2025; las plataformas grandes avanzarán a una CAGR del 15,05% entre 2026 y 2031.

- Por usuario final, el sector de defensa tuvo una participación del 68,40% en 2025; la adopción civil y comercial se acelerará a una CAGR del 14,92% hasta 2031.

- Por sistema de propulsión, la sustentación no propulsada representó una participación del 64,90% del mercado de sistemas aerostáticos en 2025; los aerostatos propulsados avanzarán a una CAGR del 17,12% entre 2026 y 2031.

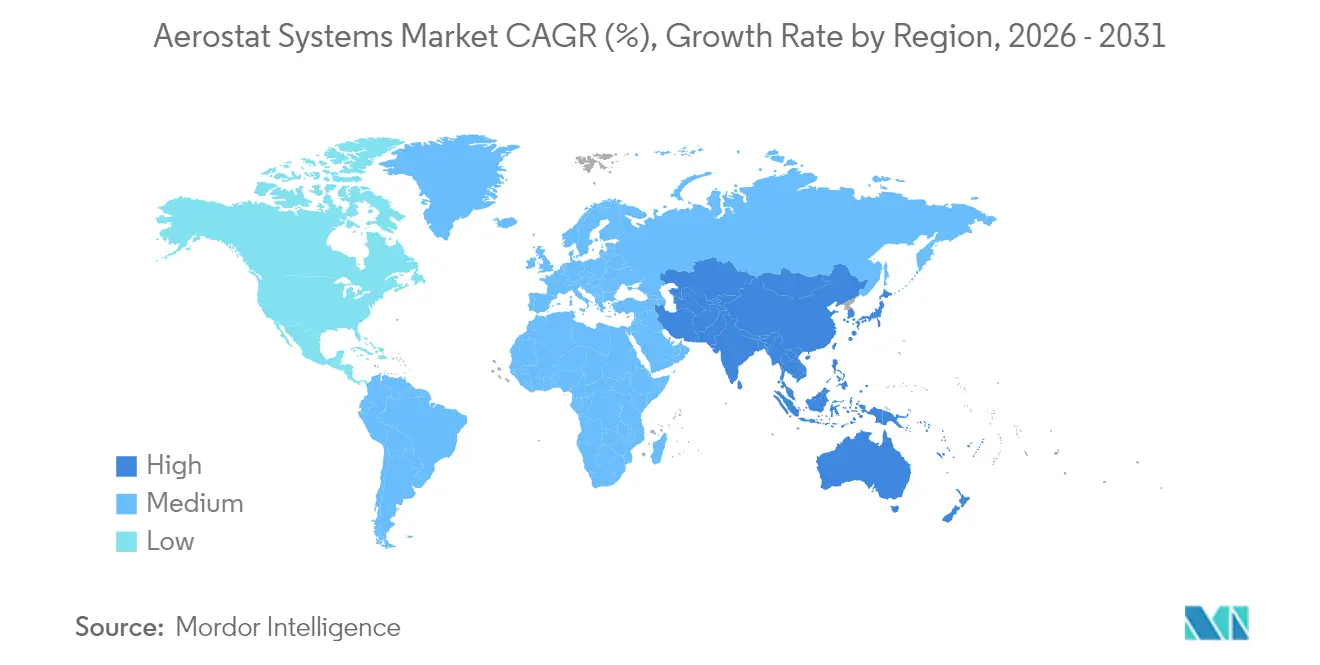

- Por geografía, América del Norte representó el 44,70% de los ingresos de 2025; Asia-Pacífico está preparada para la CAGR más rápida del 14,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas Aerostáticos

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda persistente de plataformas de ISR fronterizo | +2.8% | América del Norte y Europa, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Menores costos del ciclo de vida que los satélites y los vehículos aéreos no tripulados | +2.1% | Global | Largo plazo (≥ 4 años) |

| Aumento de los presupuestos de modernización de defensa en Asia y Oriente Medio y África | +1.9% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de los casos de uso de retransmisión de telecomunicaciones para 5G rural | +1.7% | Global, con ganancias tempranas en regiones remotas | Corto plazo (≤ 2 años) |

| Desarrollo de aerostatos pseudosatélites estratosféricos | +1.4% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Mandatos de monitoreo ambiental impulsados por criterios ESG | +1.2% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Persistente de Plataformas de ISR Fronterizo

Los contratos de vigilancia de la frontera sur adjudicados a QinetiQ en 2025 consolidaron a los aerostatos como indispensables para la cobertura continua de radar de área amplia y cobertura electroóptica/infrarroja. Elevados a altitudes cercanas a los 15.000 pies, los globos anclados monitorearon intrusiones a baja altitud y transmitieron datos de situación a nodos de mando durante 30 días sin una salida tripulada. El programa Sky Dew de Israel, construido con hardware de Israel Aerospace Industries y experiencia en envolventes de TCOM, proporcionó otro punto de referencia, permitiendo la alerta temprana contra pequeños vehículos aéreos no tripulados y misiles de crucero.[2]Fuente: TCOM LP, "Descripción General de los Sistemas de Reconocimiento Aéreo y de Superficie (ASRR)," tcomlp.com El aumento del tráfico transfronterizo y las amenazas aéreas no tripuladas, por lo tanto, sostuvieron las cadenas de adquisición a medida que las agencias buscaban capas de detección persistentes pero económicas.

Menores Costos del Ciclo de Vida que los Satélites y los Vehículos Aéreos No Tripulados

Un único aerostato de globo que opera un mes entre ciclos de mantenimiento ofreció tiempos de permanencia de radar que ningún satélite ni vehículo aéreo no tripulado multirrotor podía igualar a un costo total de propiedad comparable. Los operadores evitaron gastos de combustible, tripulación aérea y revisiones frecuentes porque la sustentación anclada solo requería recargas de helio y pequeñas tripulaciones en tierra. La flota TARS de QinetiQ documentó perfiles de costos predecibles que simplificaron la elaboración de presupuestos plurianuales. El despliegue rápido desde remolques o plataformas modestas minimizó los gastos de infraestructura, haciendo que los aerostatos sean atractivos para eventos temporales, misiones de emergencia o cobertura exploratoria de telecomunicaciones sin construcción de torres.

Aumento de los Presupuestos de Modernización de Defensa en Asia y Oriente Medio y África

Los ministerios de defensa de Asia Oriental, Meridional y Occidental destinaron mayores porcentajes de los fondos de modernización a activos de ISR persistente capaces de vigilar vastas fronteras terrestres y marítimas. Los integradores nacionales se asociaron con especialistas en plataformas para entregar variantes específicas de cada país adaptadas a los patrones de viento monzónico, condiciones de calor en altitud y humedad marítima. Las configuraciones híbridas que ofrecen cargas de radar más pesadas y enlaces de mando y control cifrados surgieron como multiplicadores de fuerza dentro de arquitecturas de detección en capas, complementando a las aeronaves de patrulla en lugar de reemplazarlas. A medida que las doctrinas de fuerzas conjuntas adoptaron sensores distribuidos, los aerostatos anclados proporcionaron una rampa de acceso inmediata y de menor riesgo hacia la conciencia situacional panorámica y multidominio.

Expansión de los Casos de Uso de Retransmisión de Telecomunicaciones para 5G Rural

Los drones de ala fija proporcionan cobertura fugaz; las torres terrestres enfrentan obstáculos de servidumbre de paso y costos. Por el contrario, un globo anclado que eleva una pequeña celda o una antena de red en fase proporciona enlaces de línea de visión directa en un rango de 60 a 80 km, ideal para terrenos escasamente poblados. La familia de plataformas de QinetiQ se entregó con bahías de telecomunicaciones modulares, lo que permite a los operadores instalar radios 5G o pasarelas de seguridad pública P25 según demanda. Las agencias de respuesta a desastres también valoraron el restablecimiento de la conectividad en pocas horas tras huracanes o terremotos. Los operadores de redes comerciales, en consecuencia, comenzaron programas piloto que podrían escalar una vez que los reguladores nacionales emitieran aprobaciones de espectro para globos anclados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tiempo de inactividad de misiones por condiciones meteorológicas | -1.8% | Global, particularmente en regiones de vientos fuertes | Corto plazo (≤ 2 años) |

| Regulaciones estrictas del espacio aéreo civil | -1.4% | Global, concentrado en mercados de aviación desarrollados | Mediano plazo (2-4 años) |

| Volatilidad del suministro de helio y picos de precios | -1.1% | Global | Largo plazo (≥ 4 años) |

| Vulnerabilidades de ciberseguridad en los enlaces de datos | -0.9% | Global, acentuado en entornos en disputa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tiempo de Inactividad de Misiones por Condiciones Meteorológicas

Los vientos sostenidos por encima de los límites de la plataforma obligaron a retracciones periódicas que interrumpieron la cobertura y aumentaron la carga de trabajo de las tripulaciones en tierra. Los estudios de viento en el espacio cercano mostraron picos de velocidad estacionales que redujeron el tiempo efectivo de estación en ciertas latitudes, presionando a los operadores a adoptar cables de amarre más resistentes, cabrestantes dinámicos o aletas propulsadas para una vectorización limitada. El hielo y la lluvia intensa añadieron riesgos adicionales al aumentar el peso de la envolvente y degradar la claridad de los sensores. Los operadores, por lo tanto, invirtieron en pronósticos meteorológicos y sistemas de amarre automatizados para acortar los ciclos de respuesta y proteger las costosas cargas útiles.

Regulaciones Estrictas del Espacio Aéreo Civil

Los globos anclados intersectan el espacio aéreo controlado y, por lo tanto, requieren presentaciones de documentación, NOTAMs y límites de altitud. La Parte 101 de la Administración Federal de Aviación y las exenciones caso por caso rigen la iluminación de obstáculos, los reflectores de radar y los límites verticales en los Estados Unidos.[3]Fuente: Administración Federal de Aviación, "Parte 101: Subparte D—Globos Anclados, Cometas, Cohetes Aficionados y Globos Libres No Tripulados," faa.gov Los marcos europeos equivalentes bajo el Paquete Regulatorio de Sistemas de Aeronaves No Tripuladas de la Agencia de Seguridad Aérea de la Unión Europea exigen balizas de visibilidad y planes de integración con los sistemas de gestión del tráfico aéreo. Los pasos de cumplimiento alargan los plazos de despliegue y pueden restringir los límites de altitud en corredores de tráfico denso, especialmente cerca de aeropuertos comerciales. Los operadores civiles que planifican funciones de telecomunicaciones o seguridad en eventos deben mantener equipos de enlace y documentar las mitigaciones de riesgos antes de obtener la aprobación de lanzamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Globo Mantienen el Liderazgo

Los aerostatos de globo generaron el 55,80% de los ingresos de 2025, ya que los operadores favorecieron su diseño maduro, el equipo de tierra sencillo y las características de sustentación estables. Se proyecta que el tamaño del mercado de sistemas aerostáticos para plataformas de globo aumente de manera constante, mientras que las arquitecturas híbridas superan en crecimiento porcentual. Las agencias operaron los globos TARS de QinetiQ a 15.000 pies con kits de radar electroóptico/infrarrojo y de banda L, logrando salidas de un mes de duración con solo gastos de helio y estipendios de tripulación.

Los modelos híbridos, que combinan envolventes de globo con aletas aerodinámicas o marcos semirígidos, registrarán una CAGR del 17,72% hasta 2031 al acomodar radares AESA más pesados y cargas útiles de telecomunicaciones multibanda sin sacrificar la autonomía del cable de amarre. Los híbridos marítimos de TCOM mostraron cómo los amarres marinos desmontables permiten a las fuerzas navales reposicionar sensores de un día para otro sin infraestructura de muelle. La trayectoria sugiere que los sistemas híbridos capturarán conjuntos de misiones incrementales —particularmente vigilancia a bordo de buques y caravanas móviles de frontera— mientras que los globos siguen siendo la opción predeterminada para la vigilancia de sitios fijos y bajo mantenimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El ISR Militar Sigue Siendo el Núcleo

Los usuarios de las fuerzas armadas aseguraron el 48,10% de la participación del mercado de sistemas aerostáticos en 2025, gracias al gasto en programas de registro en radares aerotransportados de largo alcance. Las agencias de guardia fronteriza aprovecharon los mismos fuselajes para radares de seguimiento humano y receptores contra vehículos aéreos no tripulados, produciendo economías de escala que ampliaron los grupos de sostenimiento. Las misiones sensibles valoraron los sensores persistentes de línea de visión directa que no podían ser bloqueados por interferencias como los pequeños drones ni forzados a la ablación como los satélites.

Las funciones de retransmisión de telecomunicaciones serán el nicho de CAGR más rápido del 15,98% hasta 2031. Los departamentos de seguridad pública ya tratan los globos anclados como torres LTE emergentes cuando los huracanes deshabilitan las redes terrestres. Los operadores comerciales comenzaron despliegues de prueba de concepto en valles remotos, donde una sola antena de alta ganancia bajo un globo reemplazó docenas de microceldas. A medida que los reguladores liberen espectro y simplifiquen las normas operativas, las cargas útiles de telecomunicaciones pueden convertirse en una línea de ingresos principal para los integradores anteriormente vinculados a contratos de defensa.

Por Clase: Los Diseños Compactos Dominan el Uso Táctico

Los aerostatos compactos reclamaron el 42,32% de la facturación global de 2025 para el mercado de sistemas aerostáticos. Los equipos en tierra podían transportar en remolque estos globos de 8 a 11 metros de diámetro a bases avanzadas y elevarlos en 90 minutos, haciéndolos populares para brigadas expedicionarias y embarcaciones de patrulla costera. Los menores volúmenes de helio y el amarre simplificado redujeron los costos del ciclo de vida al tiempo que admitían imágenes electroópticas diurnas y enlaces de datos en banda Ku.

La demanda de aerostatos grandes se acelerará a una CAGR del 15,05% porque las arquitecturas integradas de ISR requieren cada vez más conjuntos de múltiples sensores: radar de indicación de objetivos en movimiento terrestre de área amplia, conjuntos de antenas de inteligencia de señales y repetidores de microondas de alta capacidad. Programas como Sky Dew validaron un enfoque de mayor capacidad de carga, donde una sola envolvente no tripulada alberga radares de red en fase capaces de guiar interceptores a cientos de kilómetros de distancia. Los operadores que equilibran costo, capacidad de carga y ritmo de despliegue continúan posicionando las variantes de tamaño mediano como compromisos versátiles que pueden intercambiar kits de carga útil con un mínimo de reentrenamiento de la tripulación en tierra.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Defensa Mantiene la Mayor Adopción

La comunidad de defensa representó el 68,40% del gasto de 2025. Los contratos de servicio a largo plazo agruparon operaciones de vuelo, mantenimiento y soporte de análisis de misiones, generando flujos de caja predecibles para los contratistas principales. Los acuerdos internacionales —como la adquisición por parte de Polonia de globos de Reconocimiento Aéreo y de Superficie— ilustraron el interés de la OTAN en redes de sensores de sitios fijos que se integran perfectamente con los radares de defensa aérea terrestre.

Los operadores comerciales deberían ver una CAGR del 14,92% desde una base pequeña a medida que las empresas de servicios energéticos, las autoridades portuarias y los planificadores de ciudades inteligentes prueban el monitoreo a gran altitud. Las agencias ambientales despliegan módulos de sensores para rastrear contaminantes atmosféricos o fugas de metano en plantas industriales, aprovechando la altitud persistente para mejorar la precisión del muestreo vertical. Los suscriptores de seguros y las empresas de logística también evalúan los aerostatos para el seguimiento de activos en tiempo real sobre regiones escasamente atendidas.

Por Sistema de Propulsión: Las Plataformas No Propulsadas Prevalecen

La sustentación no propulsada mantuvo el 64,90% de los ingresos en 2025, proporcionando el menor costo por hora de vuelo en el mercado de sistemas aerostáticos. Un cabrestante, un cable de amarre y una envolvente de helio forman un bucle mecánico simple con pocos puntos de fallo, lo que permite misiones continuas de varias semanas que superan los tiempos de permanencia de los dirigibles propulsados. Las verificaciones en tierra simplificadas reducen aún más los requisitos de personal y facilitan los programas de capacitación.

Los aerostatos propulsados, aunque tienen una pequeña participación de volumen hoy en día, ascenderán a una CAGR del 17,12%. Los propulsores eléctricos montados en la proa o los rotores de cola otorgan autoridad de mantenimiento de posición durante períodos de viento fuerte, reduciendo las retracciones no planificadas y mejorando así el ciclo de trabajo. Las pruebas navales a bordo de buques de combate litoral demostraron que los pequeños paquetes de propulsión mantienen el ángulo sobre el objetivo incluso cuando el viento aparente cambia con el rumbo del buque. Los continuos avances en baterías ligeras y grupos electrógenos híbridos harán que los cables de amarre propulsados sean viables para ubicaciones donde las rosas de vientos anteriormente descartaban los globos.

Análisis Geográfico

América del Norte representó el 44,70% de los ingresos globales en 2025, ya que los conceptos integrados de seguridad fronteriza promovieron corredores aerostáticos de múltiples sensores desde el Golfo de México hasta el Pacífico. La renovación de 170 millones de USD de QinetiQ para la cobertura TARS subrayó la postura de sostenimiento a largo plazo del Gobierno de los Estados Unidos. Canadá adoptó globos anclados complementarios para la conciencia del dominio ártico, mientras que México evaluó corredores de vigilancia sobre rutas desérticas remotas, extendiendo las cadenas de valor para estaciones terrestres, cables de amarre y logística de helio.

Asia-Pacífico registrará la CAGR más pronunciada del 14,01% hasta 2031. Los puntos de conflicto marítimo y las extensas Zonas Económicas Exclusivas requieren piquetes de radar duraderos que no sobreextiendan los escasos inventarios de aeronaves de patrulla. Los integradores locales en Japón, India e Indonesia se asociaron con especialistas en envolventes para localizar la fabricación, mitigar los aranceles de importación y satisfacer las directivas de datos soberanos. Los globos híbridos que resisten los ciclos de viento monzónico y el aire cargado de sal han encontrado tracción entre los guardacostas y los operadores de energía en alta mar con la intención de aumentar la conciencia del dominio marítimo.

Europa siguió siendo un comprador influyente gracias a las presiones de gestión fronteriza y los mandatos de preparación de la OTAN. La adquisición polaca de globos de Reconocimiento Aéreo y de Superficie ilustró las prioridades del flanco oriental para la defensa contra misiles de crucero a baja altitud. Los estados de Europa Occidental aprovecharon los aerostatos alrededor de los principales aeropuertos para albergar sensores de multilateración que mejoran la detección de intrusiones de drones mientras liberan helicópteros tripulados para otras funciones. Los consorcios de financiación bajo el Fondo Europeo de Defensa destinaron estudios de viabilidad sobre proyectos de pseudosatélites a gran altitud, proyectos que probablemente integrarán innovaciones en cables de amarre para limitar los perfiles de riesgo de lanzamiento.

Panorama Competitivo

El mercado de sistemas aerostáticos exhibió una concentración moderada. Dos contratistas principales establecidos —QinetiQ y TCOM— mantuvieron bases instaladas que superan los 20 sitios persistentes en todo el mundo, otorgándoles economías en la adquisición de helio, programas de capacitación y agrupación de repuestos. Ocho ubicaciones TARS a lo largo de la frontera sur de los Estados Unidos generaron tarifas recurrentes de operación y mantenimiento bajo un contrato de logística basada en el rendimiento.

La diferenciación competitiva se centró en la modularidad de la carga útil, los sistemas automatizados de seguridad para retracción y las redes de soporte global. La góndola de arquitectura abierta de QinetiQ permite a las agencias intercambiar cámaras electroópticas/infrarrojas, radares de búsqueda de superficie o repetidores de telecomunicaciones sin reequilibrar la envolvente, acortando las ventanas de reconfiguración a menos de cuatro horas. TCOM respondió con válvulas de deflación rápida y algoritmos de cabrestante inteligente que podían atracar una envolvente de 30 metros de diámetro en 12 minutos cuando las ráfagas superaban las especificaciones, mejorando la disponibilidad de la flota para las armadas que operan en cinturones monzónicos.

Los competidores emergentes persiguieron envolventes compuestas más ligeras, celdas de gas compatibles con hidrógeno y fusión de sensores asistida por inteligencia artificial que detecta anomalías automáticamente. Las fusiones estratégicas reflejaron tendencias más amplias de consolidación en el sector de defensa, como la adquisición de Loc Performance por parte de Rheinmetall en 2024 para asegurar capacidades de hardware de amarre montado en vehículos. Los proveedores de plataformas de reciclaje de helio y cables de fibra avanzados forjaron alianzas con contratistas principales para protegerse contra la volatilidad de los productos básicos y ampliar las carteras de soluciones integradas.

Líderes de la Industria de Sistemas Aerostáticos

TCOM, LP,

Israel Aerospace Industries Ltd.

Aerostar LLC

Lockheed Martin Corporation

RT LTA Systems Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Aerobavovna, una empresa ucraniana, introdujo un aerostato anclado para el despliegue de sistemas avanzados de guerra electrónica e inteligencia. Desde 2023, ha suministrado a las Fuerzas de Defensa de Ucrania un modelo capaz de elevar 6 kilogramos.

- Mayo de 2025: QinetiQ US aseguró una posición en el contrato MATOC del Ejército de los Estados Unidos por 4.000 millones de USD bajo el programa PD Aerostatos, apoyando la integración de sistemas, la adquisición de hardware, la logística, las operaciones y la gestión de programas para plataformas PSS-T, Detección Elevada y programas PSDS2.

- Mayo de 2024: El Ministerio de Defensa Nacional de Polonia firmó un acuerdo de 1.000 millones de USD con los Estados Unidos para adquirir cuatro sistemas de radar de alerta temprana basados en aerostatos, convirtiéndose en el segundo país del mundo en utilizar dicho sistema, financiado mediante un préstamo estadounidense.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, definimos el mercado global de sistemas aerostáticos como toda plataforma más ligera que el aire, ya sea anclada o de vuelo libre (globo, dirigible o híbrido), comercializada junto con su envolvente, cable de amarre o equipo de fondeo, estación de control terrestre, tren de potencia opcional y carga útil de misión, como sensores de vigilancia o repetidores de telecomunicaciones, destinada a usos de defensa, seguridad, científicos o comerciales hasta una altitud aproximada de 5 km.

Exclusiones del alcance: Se excluyen los globos aerostáticos turísticos, los dirigibles publicitarios de uso único y los vehículos experimentales de pseudosatélite a gran altitud.

Descripción general de la segmentación

- Por Tipo de Producto

- Globo

- Dirigibles

- Híbrido

- Por Aplicación

- ISR Militar

- Vigilancia Fronteriza y Costera

- Retransmisión de Telecomunicaciones y Banda Ancha

- Monitoreo Ambiental y Meteorológico

- Gestión de Desastres y Seguridad Pública

- Investigación Científica y Académica

- Por Clase

- Tamaño Compacto

- Tamaño Mediano

- Tamaño Grande

- Por Industria de Usuario Final

- Comercial

- Militar

- Por Sistema de Propulsión

- Propulsado

- No Propulsado

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Israel

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de diseño de aerostatos, planificadores de misiones ISR en América del Norte, Israel e India, e integradores de telecomunicaciones que exploran el backhaul 5G rural. Las verificaciones de seguimiento con proveedores en el corredor de helio de la Costa del Golfo de EE. UU. aclararon los ciclos de horas de vuelo, los presupuestos de adquisición y los rendimientos de las pruebas de aceptación, datos que la información secundaria por sí sola no podía confirmar.

Investigación documental

Nuestro trabajo documental comenzó con rastreadores de gasto en defensa de acceso abierto (SIPRI, libros de presupuesto del DoD de EE. UU.), estadísticas de longitud de fronteras de la ONU y registros de aviación civil que incluyen certificaciones de tipo, lo que ancló la base potencial de la flota. Los boletines comerciales de la International Balloon & Airship Society, los registros de precios del helio de la OMM y los registros de envíos aduaneros obtenidos a través de Volza permitieron mapear los flujos de unidades y las curvas de costos. Los informes 10-K de las empresas, las familias de patentes en Questel y la cobertura de noticias recopilada en Dow Jones Factiva proporcionaron información sobre series de producción, tendencias de carga útil y distribución de la demanda regional. Las fuentes mencionadas ilustran la amplitud del trabajo; numerosos documentos adicionales fundamentaron puntos de datos más específicos.

Dimensionamiento del mercado y previsión

Un modelo descendente reconstruye la demanda a partir de los gastos en ISR de defensa y seguridad fronteriza, las brechas de cobertura de telecomunicaciones civiles y los programas meteorológicos en cartera, que luego se concilian con indicadores ascendentes como entregas muestreadas de aerostatos, precios de venta promedio por combinaciones de carga útil y tasas de consumo de helio. Las variables clave incluyen el gasto de capital en defensa, los kilómetros de frontera monitoreada, el retraso en estaciones base rurales, el precio spot global del helio y la masa promedio de la carga útil. Una regresión multivariante respaldada por suavizado ARIMA proyecta cada variable; las tasas de penetración basadas en entrevistas cubren las brechas antes de finalizar los totales.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a bases de datos de flotas independientes y valores aduaneros; las anomalías generan nuevas consultas con las fuentes y una revisión analítica en dos etapas. Actualizamos el modelo anualmente y emitimos actualizaciones provisionales cuando surgen contratos relevantes, conflictos o perturbaciones en el precio del helio.

Por qué la línea de base de sistemas aerostáticos de Mordor se mantiene confiable

Las estimaciones publicadas suelen divergir porque los editores seleccionan diferentes alcances de carga útil, frecuencias de actualización o conversiones de divisas. Nuestro estudio, vigente hasta el tercer trimestre de 2025, incluye repetidores de telecomunicaciones comerciales pero excluye los dirigibles promocionales de uso único, aplica promedios de ASP móviles de tres años y convierte los insumos a la tasa media del FMI de 2025, lo que genera una línea de base equilibrada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 15,86 B (2025) | Mordor Intelligence | |

| USD 15,7 B (2024) | Consultora Regional A | Excluye la demanda de repetidores de telecomunicaciones y utiliza presupuestos de defensa estáticos |

| USD 14,76 B (2024) | Consultora Global B | Agrupa los dirigibles híbridos con los globos libres tradicionales; validación primaria mínima |

Los estudios externos agrupan los valores de 2024 entre USD 14,7 mil millones y USD 15,7 mil millones, lo que confirma que nuestra posición se encuentra dentro de la realidad observable, siendo al mismo tiempo la única estimación construida sobre evidencia combinada descendente y ascendente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas aerostáticos?

El tamaño del mercado de sistemas aerostáticos se situó en 17,92 mil millones de USD en 2026 y está en camino de alcanzar los 32,95 mil millones de USD en 2031, registrando una CAGR del 12,97%.

¿Qué segmento de aplicación crece más rápido?

Se proyecta que las operaciones de retransmisión de telecomunicaciones registren la CAGR más alta del 15,98% a medida que los operadores despliegan globos anclados para el retorno de 5G rural y las comunicaciones de emergencia.

¿Por qué las agencias de defensa prefieren los aerostatos sobre los vehículos aéreos no tripulados para la vigilancia fronteriza?

Los aerostatos anclados ofrecen una autonomía de 30 días sin costos de combustible, lo que permite una cobertura constante de área amplia a un menor costo del ciclo de vida que los drones multirrotor o de ala fija.

¿Cuáles son las principales restricciones al crecimiento del mercado?

El tiempo de inactividad inducido por condiciones meteorológicas y las estrictas normas del espacio aéreo civil requieren inversiones adicionales en pronósticos, automatización y cumplimiento normativo, moderando las tasas de adopción.

¿Qué región contribuirá más a los nuevos ingresos para 2031?

Se espera que Asia-Pacífico entregue el mayor crecimiento incremental, impulsado por las necesidades de vigilancia territorial y el aumento de los presupuestos de modernización de defensa.

¿Qué tan concentrado está el panorama competitivo?

Con los cinco principales proveedores controlando aproximadamente entre el 45% y el 55% de las ventas, el mercado muestra una concentración moderada, dejando oportunidades para especialistas en nichos e integradores regionales.

Última actualización de la página el: