Tamaño y Cuota del Mercado de Sistemas de Propulsión de Cohetes

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Propulsión de Cohetes por Mordor Intelligence

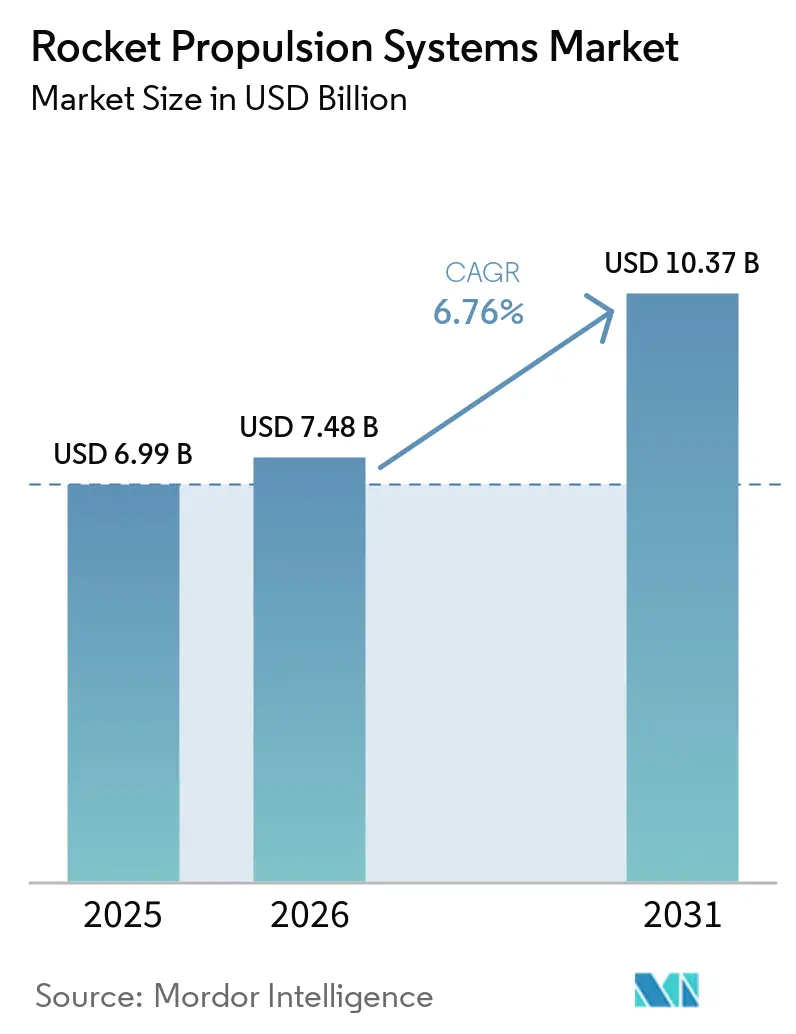

Se espera que el tamaño del mercado de sistemas de propulsión de cohetes crezca de USD 6,99 mil millones en 2025 a USD 7,48 mil millones en 2026 y se prevé que alcance USD 10,37 mil millones en 2031 a una CAGR del 6,76% durante 2026-2031. El impulso está determinado por los vehículos de lanzamiento reutilizables que reducen estructuralmente la economía unitaria, el despliegue de constelaciones de alta cadencia que lleva la propulsión hacia la fabricación en volumen, y la fabricación aditiva que comprime los ciclos de desarrollo y los costos. Los presupuestos soberanos en exploración del espacio profundo y lanzamientos de seguridad nacional anclan la demanda plurianual de grandes etapas líquidas, motores de cohetes sólidos y propulsión aerorrespiratoria avanzada. La capacidad se está ampliando sobre la base de pedidos firmes para lanzamientos de constelaciones y una creciente cartera de programas de defensa, incluidos los sistemas hipersónicos. Estas dinámicas posicionan al mercado de sistemas de propulsión de cohetes para beneficiarse de la deflación de costos, una iteración más rápida y una base de financiamiento más amplia entre clientes civiles y de defensa.

Conclusiones Clave del Informe

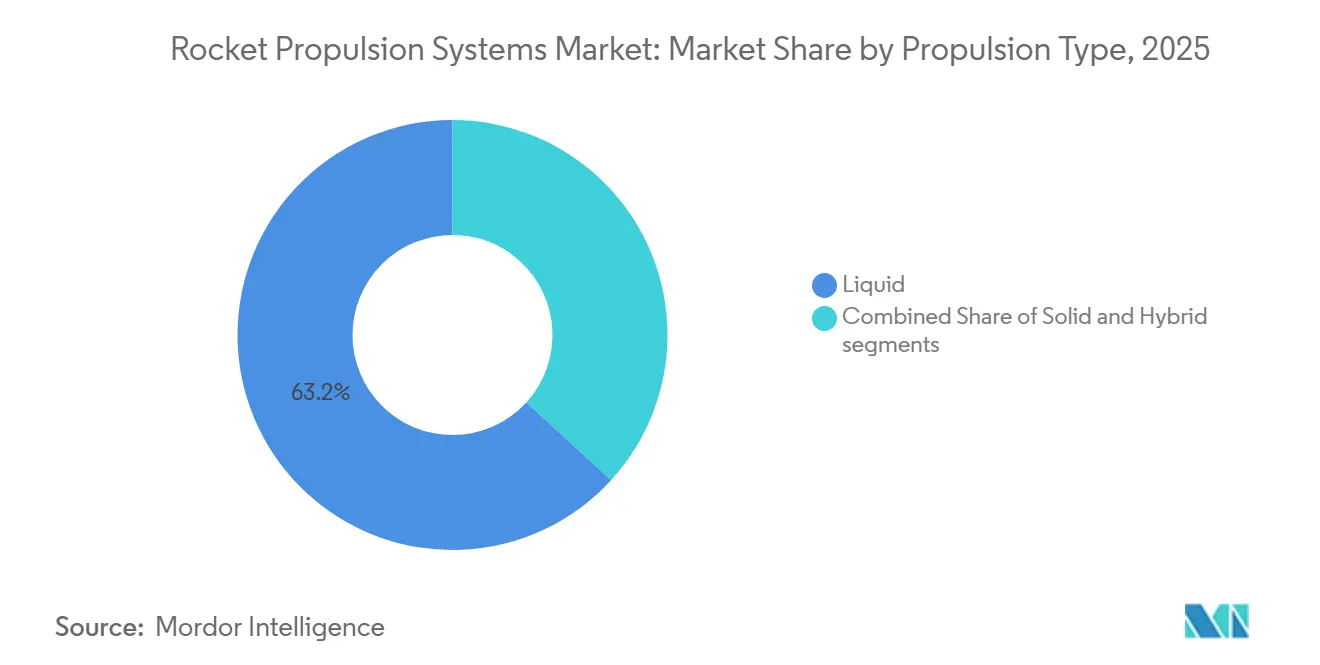

- Por tipo de propulsión, la propulsión líquida lideró con una cuota del 63,22% en 2025, mientras que se prevé que la propulsión híbrida se expanda a una CAGR del 8,91% durante 2026-2031.

- Por usuario final, el sector civil y comercial representó una cuota del 58,95% en 2025, mientras que se proyecta que el sector militar y gubernamental crezca a una CAGR del 7,86% durante 2026-2031.

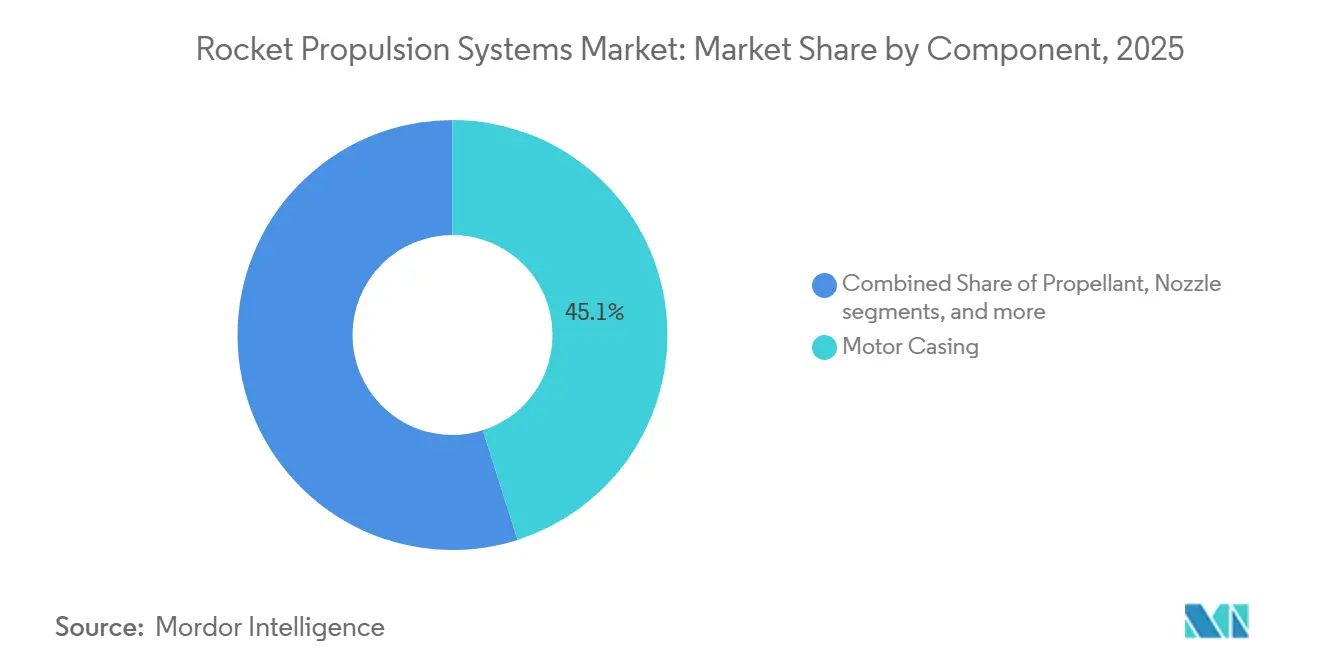

- Por componente, las carcasas de motor mantuvieron una cuota del 45,1% en 2025, mientras que los propelentes están previstos para expandirse a una CAGR del 7,62% durante 2026-2031.

- Por tipo, los motores de cohete comandaron una cuota del 58,88% en 2025, mientras que se espera que los motores a reacción de cohete crezcan a una CAGR del 8,05% durante 2026-2031.

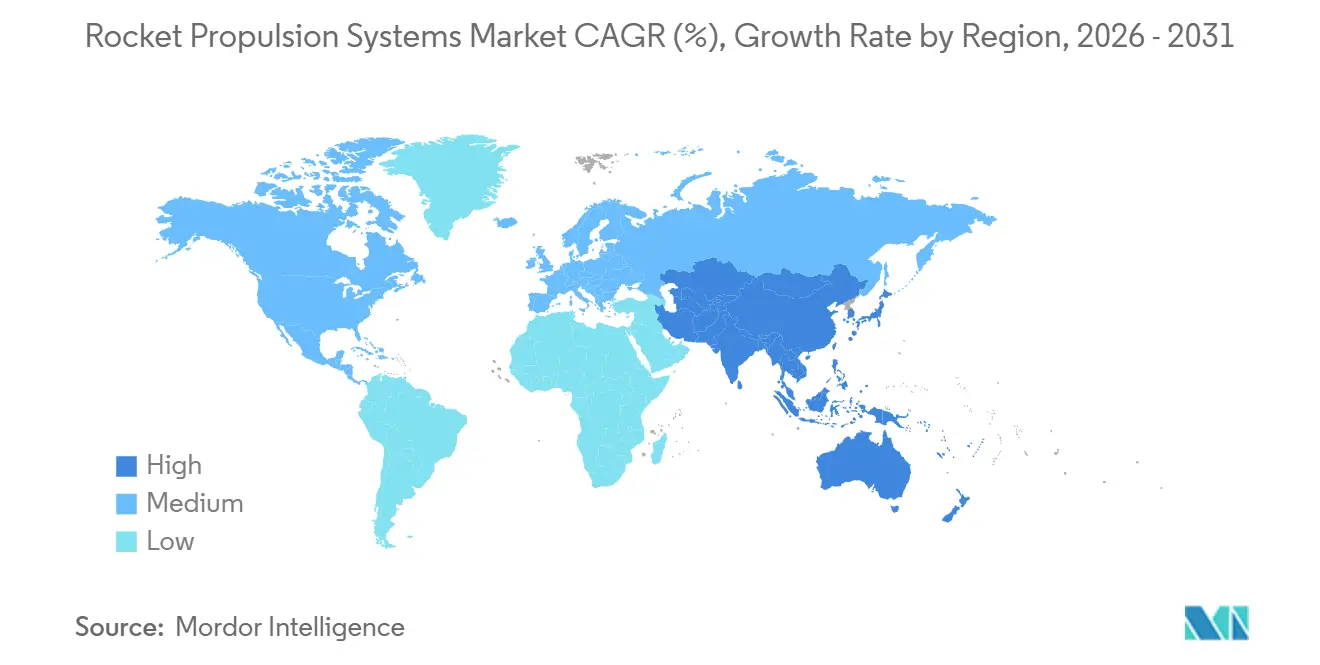

- Por geografía, América del Norte mantuvo una cuota del 38,55% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 8,01% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Propulsión de Cohetes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue rápido de mini-satélites y mega-constelaciones | +2.1% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Economía de los vehículos de lanzamiento reutilizables | +1.8% | Global, liderado por América del Norte (SpaceX, Blue Origin) y Asia-Pacífico (CAS Space de China) | Mediano plazo (2-4 años) |

| Aumento del financiamiento gubernamental para misiones de espacio profundo y lunares | +1.5% | América del Norte, Europa, Asia-Pacífico (India, Japón) | Mediano plazo (2-4 años) |

| Carrera de propulsión de armas hipersónicas | +0.9% | América del Norte, Asia-Pacífico (China), Europa | Largo plazo (≥ 4 años) |

| Avances en costos de fabricación aditiva | +0.7% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de propelentes methalox y ecológicos | +0.6% | América del Norte (SpaceX, Blue Origin), Europa (ArianeGroup), Asia-Pacífico (LandSpace) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Economía de los Vehículos de Lanzamiento Reutilizables: La Compresión del Costo Marginal Acelera el Despliegue Comercial

La reutilización está transformando el mercado de sistemas de propulsión de cohetes, pasando de lotes a medida a operaciones repetibles similares a las de las aerolíneas. La alta cadencia del Falcon 9 ha demostrado el valor operativo de la recuperación de la primera etapa. Al mismo tiempo, el primer aterrizaje del propulsor del New Glenn en noviembre de 2025 estableció una segunda plataforma reutilizable de clase orbital y sentó las bases para ciclos de recuperación de múltiples misiones.[1]Blue Origin Team, "New Glenn," Blue Origin, blueorigin.com La rentabilidad se concentra ahora en una cadencia de lanzamiento sostenida, una reacondicionamiento optimizado y la integración vertical de motores, tanques y aviónica. Ese modelo se está expandiendo a medida que los competidores de elevación media preparan sistemas reutilizables para disputar misiones de transporte compartido y constelaciones dedicadas en la ventana de mediados de 2026. El resultado es una compresión estructural del costo marginal por kilogramo para misiones comerciales y un mercado potencial más amplio para los operadores de satélites. Estos cambios refuerzan un ciclo de demanda plurianual para motores de clase reutilizable y hardware de etapas en el mercado de sistemas de propulsión de cohetes.

Despliegue Rápido de Mini-Satélites y Mega-Constelaciones: La Demanda de Lanzamientos Supera la Capacidad de Suministro

Las constelaciones de alto rendimiento están orientando la fabricación de propulsión hacia tiempos de ciclo de estilo automotriz. SpaceX realizó más de 122 misiones del Falcon 9 en 2025 y puso en órbita más de 3.100 satélites Starlink, lo que continuó ampliando la huella de producción de motores y tanques hasta 2026. Amazon informó 212 satélites Kuiper en órbita para febrero de 2026 y está en camino de cumplir los objetivos de mediados de 2026, respaldado por un manifiesto diversificado entre múltiples proveedores de lanzamiento.[2]Amazon Staff, "Project Kuiper satellite and rocket launch progress updates," Amazon, aboutamazon.com OneWeb amplió sus pedidos con Airbus en 440 satélites, asegurando la producción de finales de 2026 y añadiendo canalizadores digitales que aumentan la complejidad del procesamiento a bordo para los sistemas de energía y térmicos adyacentes a la propulsión. China presentó ante la UIT una constelación de aproximadamente 200.000 satélites, lo que tensaría aún más la logística de motores y propelentes si se ejecuta a escala. El análisis de la industria espera que las constelaciones no geoestacionarias representen bien más del 95% de la capacidad de comunicaciones por satélite después de 2026, impulsando mayores volúmenes de motores, turbomaquinaria y propelentes en el mercado de sistemas de propulsión de cohetes.

Aumento del Financiamiento Gubernamental para Misiones de Espacio Profundo y Lunares: Artemis y el Prestigio Nacional Impulsan la Inversión en Propulsión

Los presupuestos públicos están financiando motores de elevación pesada, sistemas de aterrizaje lunar y logística cislunar durante la década. La solicitud de la NASA para el año fiscal 2025 incluye USD 7,6 mil millones para la exploración del espacio profundo, con líneas principales para el Sistema de Lanzamiento Espacial y el Sistema de Aterrizaje Humano. Al mismo tiempo, las adjudicaciones de contratos indican un gasto sostenido en integración y pruebas de propulsión. Las asignaciones suplementarias de los Estados Unidos a mediados de 2025 preservaron elementos de Artemis como la Puerta Lunar y los lotes posteriores del SLS, extendiendo las líneas de producción de los derivados del RS-25 y los motores de etapa superior hasta el siguiente conjunto de misiones. Los estados miembros de la ESA se comprometieron con EUR 22,3 mil millones (USD 26,13 mil millones) en la reunión ministerial de noviembre de 2025, incluidos EUR 2,98 mil millones (USD 3,49 mil millones) para exploración humana y robótica, lo que sostiene el trabajo europeo en motores y etapas para vehículos actuales y de próxima generación. La asignación de India para 2026 al Departamento del Espacio apoya la preparación para vuelos tripulados y una hoja de ruta para vehículos de lanzamiento de próxima generación, lo que señala una inversión continua en propulsión en Asia. Estos compromisos aseguran programas de prueba plurianuales y ranuras de producción que fluyen a través de los proveedores de turbobombas, válvulas, tanques y criogénicos en el mercado de sistemas de propulsión de cohetes.

Carrera de Propulsión de Armas Hipersónicas: La Competencia Estratégica Eleva los Estatorreactores y los Motores de Cohete Sólidos

La transición de prototipos a un despliegue inicial está llevando la propulsión hipersónica hacia una producción de mayor cadencia. El Ejército de los Estados Unidos avanzó su Arma Hipersónica de Largo Alcance hacia el despliegue inicial tras resolver problemas de integración, y el Ataque de Precisión Convencional de la Marina completó un lanzamiento clave con gas frío en mayo de 2025 mientras trabaja hacia el despliegue en plataformas. Las revisiones del programa señalaron riesgos de calendario para el programa de misiles de crucero de la Fuerza Aérea hasta 2027, aunque el financiamiento y las pruebas continuaron, manteniendo la presión sobre los proveedores de propulsión para aumentar el rendimiento. En enero de 2026, el Pentágono invirtió USD 1 mil millones en el negocio de motores de cohete sólidos de L3Harris, preparando una escisión orientada a una mayor producción para interceptores y sistemas de ataque. La maduración tecnológica concurrente continuó cuando Lockheed Martin y GE Aerospace probaron un estatorreactor de detonación rotativa a principios de 2026, con el objetivo de extender el alcance y mejorar la eficiencia del combustible a velocidades superiores a Mach 5. Estos cambios fortalecen el vínculo entre el desarrollo de estatorreactores, la capacidad de motores sólidos y la infraestructura de pruebas, sosteniendo la demanda en el mercado de sistemas de propulsión de cohetes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la cadena de suministro criogénico | -0.8% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regímenes estrictos de control de exportaciones (ITAR, MTCR) | -0.6% | Global, más restrictivo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escasez de materias primas para propelentes sólidos | -0.5% | Global, que afecta a los contratistas de defensa de América del Norte | Corto plazo (≤ 2 años) |

| Limitaciones de infraestructura en naciones espaciales emergentes | -0.4% | África, Oriente Medio, América del Sur (excluyendo Brasil) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cadena de Suministro Criogénico: La Infraestructura de LOX y Metano se Retrasa Respecto a los Calendarios de Lanzamiento de Alta Cadencia

Las operaciones de alta cadencia requieren un suministro criogénico resiliente, licuefacción in situ y una logística de tuberías estable. SpaceX inició la construcción de una planta de separación de aire en Starbase en 2025 para producir oxígeno líquido y nitrógeno in situ, una medida destinada a apoyar la cadencia del Starship mientras alivia la presión sobre los mercados de materias primas regionales. La gestión criogénica orbital sigue siendo un obstáculo técnico, con normas y procesos de calificación que aún están madurando para el almacenamiento y la transferencia de larga duración en entornos térmicos extremos. La falta de depósitos orbitales desplegados añade complejidad a las secuencias de reabastecimiento de combustible y aumenta la sensibilidad a la evaporación y la programación. La aviónica resistente al frío y los sistemas de energía para los extremos cambios de temperatura lunares también requieren mayor desarrollo y validación de misión antes de una adopción generalizada. Estas limitaciones pueden limitar la utilización incluso cuando los motores y las células de carga están listos, lo que pesa sobre el rendimiento a corto plazo en el mercado de sistemas de propulsión de cohetes.

Regímenes Estrictos de Control de Exportaciones: Las Restricciones del ITAR y el MTCR Fragmentan el Comercio Global de Propulsión

Los regímenes de control dan forma al alcance de los proveedores, la colaboración transfronteriza y la base de clientes potenciales para tecnologías de propulsión sensibles. La contratación de lanzamientos de seguridad nacional en los Estados Unidos se rige por estrictas normas de exportación y seguridad que limitan la participación extranjera y mantienen el trabajo de propulsión crítico en el ámbito nacional. Las puertas de certificación para nuevos participantes, incluidas las plataformas de elevación pesada, refuerzan estas barreras hasta que se establezcan antecedentes de vuelo y se obtengan las aprobaciones del programa. Los requisitos de cumplimiento de exportaciones pueden aumentar la carga de documentación, incrementar los ciclos de revisión e imponer restricciones de prueba, alargando los plazos de los programas. Como resultado, el desarrollo soberano de propulsión continúa en mercados con ambiciones de lanzamiento nacional, fragmentando los estándares y ralentizando la difusión de tecnología a través de las fronteras. Estos factores pueden limitar la rapidez con que los nuevos proveedores escalan en el mercado de sistemas de propulsión de cohetes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Los Sistemas Líquidos Dominan, la Propulsión Híbrida Prospera por la Seguridad en Misiones Tripuladas

La propulsión líquida mantuvo el 63,22% de la cuota del mercado de sistemas de propulsión de cohetes en 2025, impulsada por los motores methalox que soportan una reutilización rápida en misiones de alta cadencia. La producción del Raptor de SpaceX se ha ampliado para apoyar las pruebas del Starship y el Super Heavy. Al mismo tiempo, el BE-4 de Blue Origin ahora impulsa las operaciones del Vulcan Centaur y el New Glenn a medida que este último avanza en sus objetivos de recuperación y reutilización. Una proporción creciente de plataformas de elevación media y pesada se alinea en torno a ciclos de metano-oxígeno para reducir la carga de reacondicionamiento y los tiempos de rotación en tierra. Los lanzamientos civiles y comerciales en despliegues de constelaciones continúan enfatizando los motores líquidos por su capacidad de regulación y reinicio, esenciales para inserciones orbitales de precisión. En el lado de la defensa, la propulsión sólida sigue siendo decisiva donde la almacenabilidad y la profundidad del arsenal son más importantes. La interacción entre los sistemas líquidos para lanzamientos comerciales y los motores sólidos para la defensa crea una demanda equilibrada entre los proveedores en el mercado de sistemas de propulsión de cohetes.

La propulsión híbrida es el segmento de más rápido crecimiento con una CAGR del 8,91% durante 2026-2031, respaldada por características de seguridad y perfiles de regulación profunda adecuados para misiones tripuladas y de precisión. Se proyecta que el tamaño del mercado de sistemas de propulsión de cohetes para la propulsión híbrida se expanda a una CAGR del 8,91% durante 2026-2031 a medida que los programas validan diseños y avanzan hacia el despliegue operacional. Los motores híbridos se benefician de un manejo simplificado del oxidante en comparación con los sistemas bipropelentes, lo que puede facilitar las operaciones en la plataforma de lanzamiento y reducir el riesgo en tierra. A medida que los estándares de reutilización se extienden más allá de las primeras etapas, los híbridos ofrecen un camino para la maniobra de etapas superiores y las operaciones en el espacio donde el rango de regulación y el control de apagado son críticos. Los proveedores están utilizando la fabricación aditiva para acortar los ciclos de desarrollo de cabezas inyectoras y puertos, apoyando la mayor cadencia requerida por el soporte de constelaciones y las misiones logísticas. Estas ventajas refuerzan el papel de la propulsión híbrida como una opción complementaria junto a los sistemas líquidos y sólidos en el mercado de sistemas de propulsión de cohetes.

Por Usuario Final: El Sector Civil y Comercial Lidera, pero la CAGR de Defensa Supera por las Adquisiciones Hipersónicas

Los clientes civiles y comerciales representaron el 58,95% del total de clientes en 2025, ya que el despliegue de constelaciones dominó la planificación de manifiestos y los volúmenes de hardware. SpaceX lanzó más de 3.100 satélites Starlink en 2025, mientras que el programa Kuiper de Amazon superó los 200 satélites para febrero de 2026 y mantuvo una estrategia de lanzamiento con múltiples proveedores para distribuir el riesgo y asegurar la cadencia. Los nuevos pedidos de OneWeb con Airbus extendieron la producción hasta finales de 2026 con procesamiento de carga útil mejorado, sosteniendo la demanda de estructuras y aviónica adyacentes a la propulsión. El mercado de sistemas de propulsión de cohetes se beneficia a medida que los operadores de satélites buscan precios predecibles y vuelos frecuentes, recompensando a los proveedores que pueden apoyar rotaciones rápidas y alta fiabilidad. Los compromisos comerciales, combinados con las misiones del sector público, están ayudando a amortizar las líneas de motores y la infraestructura de pruebas en tasas de producción más altas. Esta combinación reduce los costos unitarios y atrae nuevas clases de carga útil a la órbita, reforzando el liderazgo civil-comercial en el segmento.

Se prevé que las aplicaciones de defensa y gobierno crezcan a una CAGR del 7,86% durante 2026-2031 a medida que los programas hipersónicos y los inventarios de interceptores avanzan y los programas pasan de I+D a producción. La inversión del Pentágono en enero de 2026 en el negocio de motores de L3Harris subraya la prioridad de construir capacidad para la propulsión sólida a escala. El progreso paralelo en la propulsión de cruceros hipersónicos y los sistemas de ataque de precisión mantiene la demanda estable para estatorreactores, propulsores y servicios de campo de pruebas. Los programas de exploración gubernamentales, incluidos Artemis y las misiones científicas de las agencias, diversifican aún más la demanda orientada a la defensa y estabilizan las carteras de pedidos de los proveedores. El efecto combinado es un piso creciente bajo los ingresos orientados a la defensa dentro del mercado de sistemas de propulsión de cohetes.

Por Componente: Los Propelentes Lideran el Crecimiento a Medida que el Methalox Desplaza al Queroseno

Las carcasas de motor mantuvieron una cuota del 45,10% en 2025, reflejando el papel central de los sólidos en la defensa aérea y antimisiles y como propulsores auxiliares para vehículos de elevación pesada. Los grandes componentes estructurales continúan beneficiándose de los avances en materiales y la fabricación aditiva que reducen la masa y el número de piezas mientras mantienen la resistencia. Los propelentes son el componente de más rápido crecimiento con una CAGR del 7,62% durante 2026-2031, a medida que el metano-oxígeno desplaza al queroseno RP-1 en los nuevos sistemas de lanzamiento y apoya ciclos de reacondicionamiento más rápidos que sustentan la reutilización. En tierra, los operadores están invirtiendo en separación de aire y almacenamiento criogénico para suavizar el suministro de oxígeno líquido, lo que aumenta la disponibilidad local para operaciones de vuelo frecuentes. Estos cambios reducen la carga de trabajo de coquización y limpieza de motores y apoyan rotaciones más rápidas en la plataforma de lanzamiento en el mercado de sistemas de propulsión de cohetes.

La NASA y la industria están trabajando en métodos de calificación acelerada para la gestión criogénica, ayudando a definir estándares para el almacenamiento de larga duración y el control térmico en entornos cislunar. Los monopropelentes basados en ADN como el LMP-103S ofrecen un perfil de manejo más seguro y un impulso específico de mayor densidad que la hidrazina convencional, apoyando su migración hacia flotas operacionales. Mientras tanto, la fabricación aditiva está reduciendo los tiempos de ciclo para inyectores, colectores y cuerpos de válvulas, estrechando así el acoplamiento entre el rendimiento de los componentes y la cadencia de lanzamiento. Estos factores mantienen a los propelentes y los sistemas de alimentación asociados en el centro de las mejoras de rendimiento y costo en el mercado de sistemas de propulsión de cohetes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Los Motores de Cohete Anclan la Defensa, los Motores a Reacción de Cohete Impulsan la Reutilización Comercial

Los motores de cohete mantuvieron una cuota del 58,88% en 2025, anclados por los programas de defensa que priorizan la almacenabilidad y la disponibilidad inmediata. La cartera de motores de cohete sólidos de L3Harris apoya los principales programas de interceptores y ataque de los Estados Unidos, y la inversión de 2026 preparó el terreno para una empresa pública dedicada centrada en esta categoría. La cartera de propulsión de Northrop Grumman abarca sistemas estratégicos y grandes propulsores, reforzando la centralidad de los motores sólidos en la disuasión y la defensa antimisiles. A medida que crece la demanda de interceptores, los proveedores están ampliando la capacidad, calificando nuevas líneas y consolidando los materiales aguas arriba. Estas acciones están destinadas a acortar los plazos de entrega y estabilizar la entrega para los programas de registro en el mercado de sistemas de propulsión de cohetes.

Los motores a reacción de cohete son el tipo de más rápido crecimiento, con una CAGR del 8,05% durante 2026-2031, ya que los sistemas líquidos dominan los lanzamientos comerciales y las misiones de espacio profundo. La entrada del New Glenn añadió una segunda plataforma reutilizable de clase orbital y generó confianza en el camino del BE-4 hacia la reutilización en múltiples vuelos. Relativity Space completó la revisión de diseño crítico del Terran R a finales de 2024 e informó un progreso sustancial en la producción de vuelo y las pruebas del motor Aeon R, con un primer lanzamiento previsto para finales de 2026. Los competidores de elevación media están apuntando a misiones de constelaciones dedicadas con motores de metano y métodos de fabricación de alta cadencia. Combinados con el gran potencial de carga útil del Starship, estos programas mantienen a los motores líquidos en el centro del crecimiento en el mercado de sistemas de propulsión de cohetes.

Análisis Geográfico

América del Norte mantuvo una cuota del 38,55% en 2025, anclada por la cadencia anual récord de SpaceX y una cartera constante de lanzamientos de seguridad nacional. SpaceX lanzó más de 3.100 satélites Starlink en 2025 mientras el Falcon 9 mantuvo una alta fiabilidad y tiempos de rotación rápidos en tierra. El New Glenn añadió capacidad con un exitoso aterrizaje del propulsor en noviembre de 2025, posicionando a Blue Origin para competir por lanzamientos de seguridad nacional pendientes de las puertas de certificación. Las asignaciones presupuestarias de la NASA para el año fiscal 2025 para el SLS y el HLS reforzaron la demanda plurianual de motores de elevación pesada y etapas superiores. Al mismo tiempo, la Fuerza Espacial de los Estados Unidos estableció una perspectiva de cinco años para docenas de misiones entre múltiples proveedores. Las inversiones en defensa en capacidad de propulsión hipersónica tensaron aún más la cadena de suministro regional, con un enfoque en motores y sistemas aerorrespiratorios avanzados. Estos pilares sostuvieron el liderazgo de América del Norte en el mercado de sistemas de propulsión de cohetes.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 8,01% durante 2026-2031, impulsada por programas de lanzamiento soberanos y grandes planes de constelaciones. China continuó avanzando en su constelación Guowang y presentó documentación ante la UIT para un sistema de 200.000 satélites, apuntando a una demanda de elevación y motores a largo plazo. El presupuesto de India apoya la preparación para vuelos tripulados y vehículos de lanzamiento de próxima generación, incluidas partidas para hitos de misiones tripuladas y desarrollo de motores avanzados en el año fiscal 2026. El impulso regional se ve reforzado por una creciente participación en programas de exploración multinacionales y una cartera de misiones civiles. Estas tendencias amplían la base de proveedores y aceleran la adopción de estándares en el mercado de sistemas de propulsión de cohetes.

Europa aumentó sus compromisos pero continúa enfrentando vientos en contra en competitividad de costos frente a los sistemas reutilizables de los Estados Unidos. Los estados miembros de la ESA se comprometieron con EUR 22,3 mil millones (USD 26,13 mil millones) en la reunión ministerial de 2025, incluidos EUR 4,44 mil millones (USD 5,20 mil millones) para transporte espacial, una señal de apoyo sostenido al desarrollo de motores y etapas.[3]ESA Communications, "Los estados miembros de la ESA se comprometen con las mayores contribuciones en la reunión ministerial," Agencia Espacial Europea, esa.int Los programas industriales incluyen motores de metano de próxima generación y conceptos de reutilización destinados a cerrar la brecha de costos con los vehículos reutilizables establecidos. Oriente Medio y África se encuentran en una etapa más temprana, con inversiones centradas en infraestructura espacial más amplia y asociaciones internacionales. La actividad de América del Sur es limitada, con programas de investigación e instalaciones de prueba en progreso, pero con menos ranuras de lanzamiento a corto plazo. En general, la resiliencia de Europa y los nuevos flujos de trabajo de motores ayudan a estabilizar la demanda regional dentro del mercado de sistemas de propulsión de cohetes.

Panorama Competitivo

La competencia está dividida entre proveedores de lanzamiento comercial integrados verticalmente y grandes contratistas de defensa centrados en la propulsión sólida y los sistemas aerorrespiratorios avanzados. SpaceX continúa liderando la cadencia comercial y avanzando en las campañas de prueba del Starship que dependen de la producción de Raptor a alta cadencia. Blue Origin avanzó con las operaciones de lanzamiento orbital del New Glenn y un exitoso aterrizaje del propulsor, posicionando a la empresa para la futura competencia de lanzamientos de seguridad nacional. Los contratos de la Fase 3 de la Fuerza Espacial de los Estados Unidos a múltiples proveedores establecieron una línea de base competitiva para la integración, la disciplina de precios y la fiabilidad. Estas dinámicas enmarcan una rivalidad duradera entre los segmentos de elevación pesada y elevación media del mercado de sistemas de propulsión de cohetes.

La propulsión de defensa sigue concentrada entre los grandes contratistas establecidos. L3Harris recibió una inversión significativa para escindir su negocio de Soluciones para Misiles, que produce motores de cohete sólidos para los principales programas de los Estados Unidos, con la nueva entidad esperada para escalar la producción y los ingresos. La cartera de propulsión de Northrop Grumman abarca sistemas estratégicos y grandes propulsores, manteniendo posiciones a largo plazo en plataformas de defensa críticas. La maduración tecnológica continuó cuando Lockheed Martin y GE Aerospace probaron un concepto de estatorreactor de detonación rotativa para aplicaciones hipersónicas. Estos movimientos subrayan el compromiso del sector de defensa con la innovación y la capacidad de propulsión en el mercado de sistemas de propulsión de cohetes.

Un grupo de nuevos participantes está apuntando a oportunidades de elevación media y pesada con motores de metano y fabricación aditiva como núcleo. Relativity Space completó la revisión de diseño crítico del Terran R y ha comenzado la producción con intención de vuelo, con el calendario de lanzamiento guiado por los resultados de las pruebas de motores y el progreso de la integración. Los proveedores también están persiguiendo la fabricación avanzada para comprimir los plazos de diseño a prueba, lo que resulta en reducciones significativas en los tiempos de entrega de componentes de propulsión en algunos casos de uso de defensa. Esta oleada de capacidad tiene como objetivo equilibrar la capacidad con el costo y responder a la demanda de constelaciones que recompensa la fiabilidad y la frecuencia en el mercado de sistemas de propulsión de cohetes.

Líderes de la Industria de Sistemas de Propulsión de Cohetes

L3Harris Technologies, Inc.

Northrop Grumman Corporation

Antrix Corporation Limited

Mitsubishi Heavy Industries, Ltd.

Safran S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: El Ejército de los Estados Unidos adjudicó un contrato de USD 65 millones a L3Harris Technologies, Inc., para producir motores de cohete para el Sistema de Misiles Tácticos del Ejército (ATACMS).

- Diciembre de 2025: L3Harris Technologies, Inc. recibió una carta de intención para un contrato comercial para producir 60 motores hipersónicos Zeus para Kratos Defense & Security Solutions. Se espera que este contrato aumente la tasa de producción anual de motores Zeus de L3Harris en más del 50%, tras el exitoso desarrollo y las pruebas de vuelo de los motores Zeus 1 y Zeus 2 por parte de Kratos.

- Agosto de 2025: Anduril inauguró una planta de motores de cohete sólidos en Mississippi, convirtiéndose en el tercer gran proveedor de los Estados Unidos y ampliando la capacidad nacional para los programas de defensa.

Alcance del Informe Global del Mercado de Sistemas de Propulsión de Cohetes

La propulsión de cohetes es un subsistema crítico que impulsa un cohete desde el suelo hacia la atmósfera. Este estudio profundiza en los diversos sistemas de propulsión de cohetes que son cruciales para los vehículos de lanzamiento espacial.

El mercado de sistemas de propulsión de cohetes está segmentado por tipo de propulsión, usuario final, componente, tipo y geografía. Según el tipo de propulsión, el mercado está segmentado en sólida, líquida e híbrida. Por usuario final, el mercado está segmentado en civil y comercial, y militar y gubernamental. Por componente, el mercado está segmentado en carcasa del motor, tobera, propelente y otros componentes. Por tipo, el mercado está segmentado en motor de cohete y motor a reacción de cohete. El informe también cubre los tamaños de mercado y las previsiones para el mercado de sistemas de propulsión de cohetes en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Sólida |

| Líquida |

| Híbrida |

| Civil y Comercial |

| Militar y Gubernamental |

| Carcasa del Motor |

| Tobera |

| Propelente |

| Otros Componentes |

| Motor de Cohete |

| Motor a Reacción de Cohete |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Propulsión | Sólida | ||

| Líquida | |||

| Híbrida | |||

| Por Usuario Final | Civil y Comercial | ||

| Militar y Gubernamental | |||

| Por Componente | Carcasa del Motor | ||

| Tobera | |||

| Propelente | |||

| Otros Componentes | |||

| Por Tipo | Motor de Cohete | ||

| Motor a Reacción de Cohete | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el crecimiento proyectado para el mercado de sistemas de propulsión de cohetes hasta 2031?

Se espera que el tamaño del mercado de sistemas de propulsión de cohetes crezca de USD 6,99 mil millones en 2025 a USD 7,48 mil millones en 2026 y se prevé que alcance USD 10,37 mil millones en 2031 a una CAGR del 6,76% durante 2026-2031.

¿Qué tipo de propulsión lidera en cuota y cuál crece más rápido?

La propulsión líquida lideró con una cuota del 63,22% en 2025, mientras que la propulsión híbrida registra el crecimiento más rápido con una CAGR del 8,91% durante 2026-2031.

¿Qué segmento de clientes se está expandiendo más rápidamente hasta 2031?

El sector militar y gubernamental es el usuario final de más rápido crecimiento con una CAGR del 7,86% durante 2026-2031, mientras que el sector civil y comercial mantuvo una cuota del 58,95% en 2025.

¿Qué región se espera que crezca más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 8,01% durante 2026-2031, respaldada por grandes constelaciones soberanas y programas de vuelos tripulados.

¿Cómo están influyendo los vehículos reutilizables en los costos y la cadencia de la industria?

La recuperación del propulsor y el reacondicionamiento rápido están comprimiendo los costos marginales y permitiendo una mayor frecuencia de lanzamiento, lo que amplía la demanda potencial y sustenta la fabricación en volumen.

¿Qué papel desempeña la fabricación aditiva en los programas de propulsión hoy en día?

La fabricación aditiva reduce el tiempo y el costo de producción de los componentes críticos del motor, permitiendo ciclos más rápidos de diseño a prueba en caliente y apoyando una mayor cadencia de lanzamiento.

Última actualización de la página el: