Tamaño y Participación del Mercado de Fabricación de Satélites y Vehículos de Lanzamiento

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 40.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Satélites y Vehículos de Lanzamiento por Mordor Intelligence

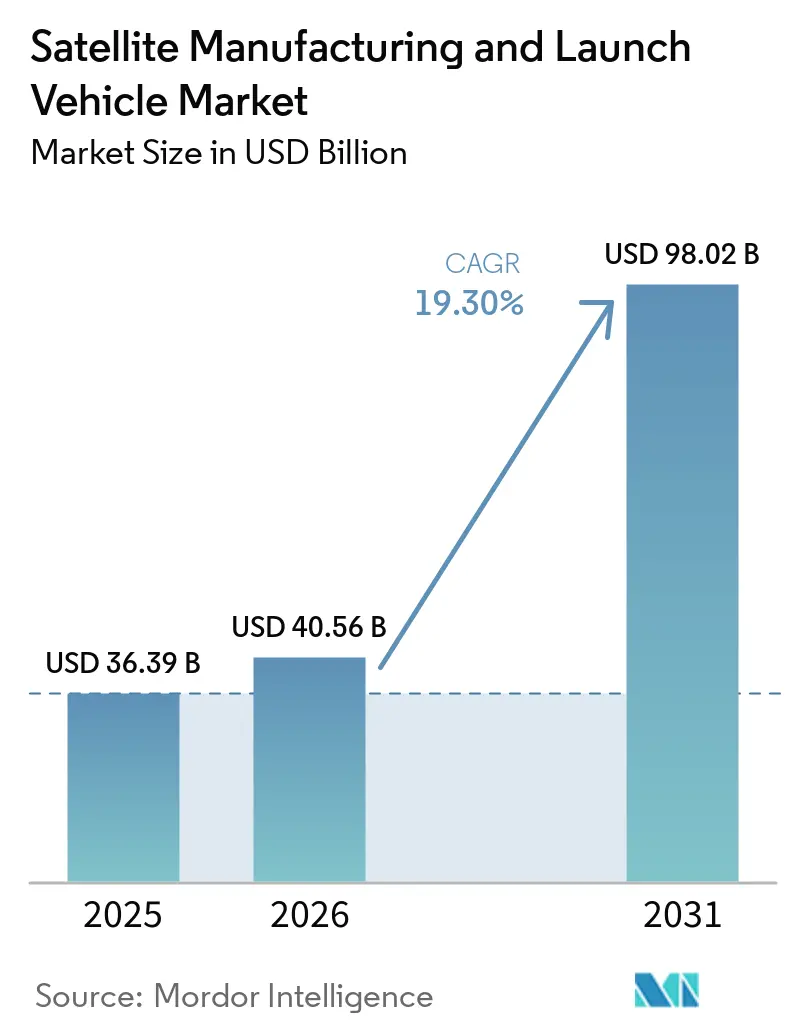

Se espera que el tamaño del mercado de fabricación de satélites y vehículos de lanzamiento crezca de USD 36,39 mil millones en 2025 a USD 40,56 mil millones en 2026 y se proyecta que alcance USD 98,02 mil millones en 2031, con una CAGR del 19,30% durante 2026-2031. Esta expansión refleja un giro hacia despliegues LEO a gran escala, ampliando la brecha con las misiones geoestacionarias heredadas a medida que los operadores de constelaciones comprimen los ciclos de construcción y aseguran una cadencia de lanzamiento rápida. Las solicitudes de registro de múltiples constelaciones de China para 203.000 satélites subrayan una apropiación de órbitas que eleva el listón en la coordinación de frecuencias y la planificación del rendimiento de lanzamiento. La reutilización de lanzadores es ahora un factor estructural de reducción de costos en el mercado de fabricación de satélites y vehículos de lanzamiento, ya que la modernización de licencias y las operaciones de reutilización rápida aumentan las tasas de vuelo al tiempo que mejoran las curvas de aprendizaje de fiabilidad. Los flujos de capital, la contratación de defensa y la adopción de banda ancha comercial se alinean en torno a arquitecturas proliferadas, que están orientando las cadenas de suministro de subsistemas, componentes y software hacia la integración vertical a escala.

Conclusiones Clave del Informe

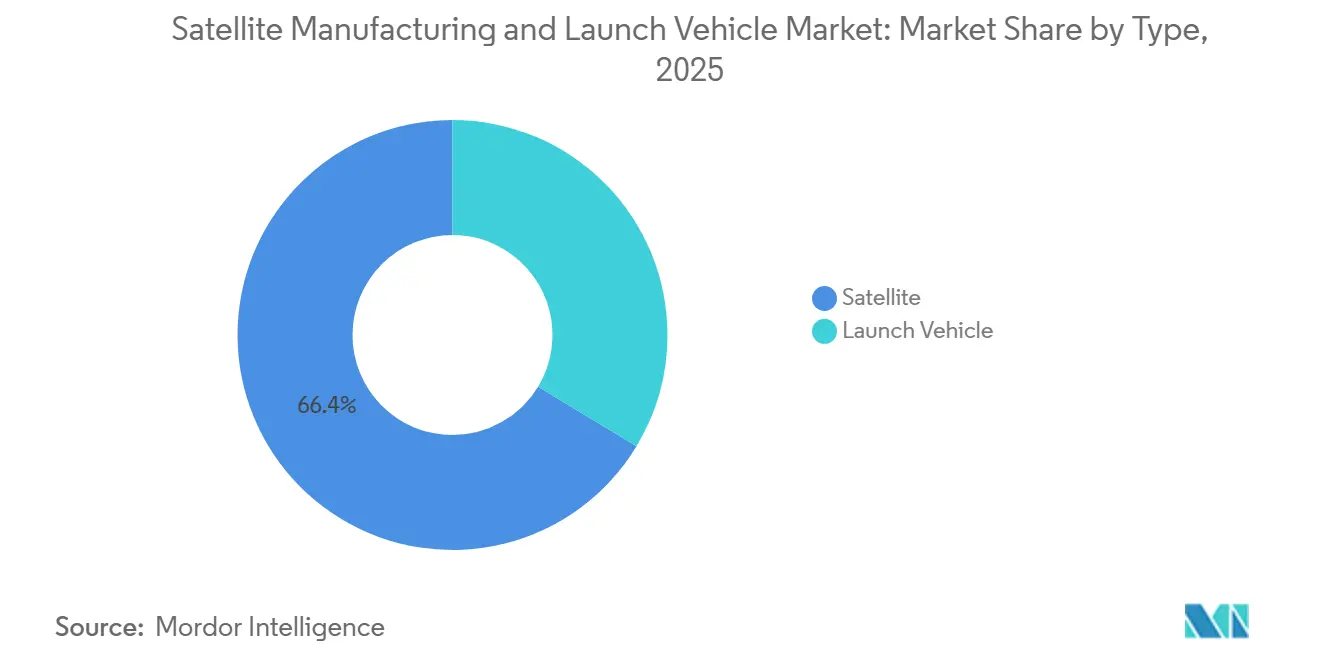

- Por tipo, el satélite lideró el mercado de fabricación de satélites y vehículos de lanzamiento con una participación del 66,35% en 2025 y es el segmento de mayor crecimiento, con una CAGR del 23,00% hasta 2031.

- Por órbita, LEO representó una participación del 39,00% del mercado de fabricación de satélites y vehículos de lanzamiento en 2025 y se proyecta que registre el mayor crecimiento con una CAGR del 19,90% hasta 2031.

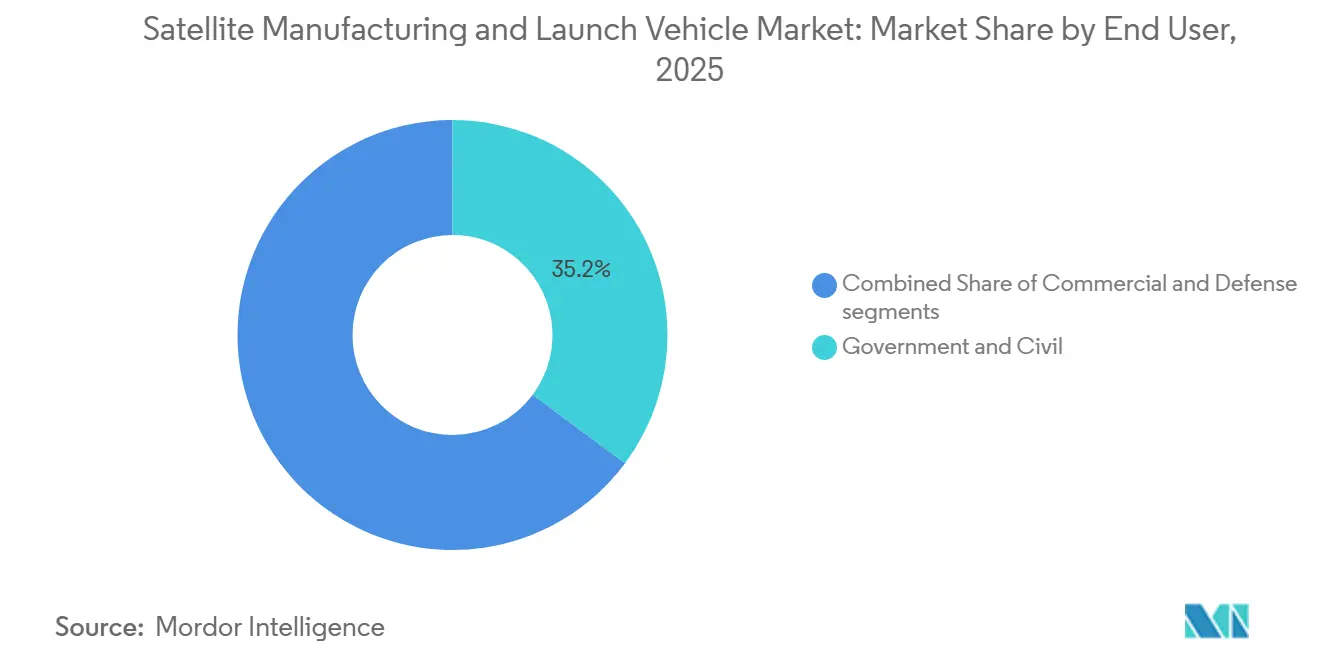

- Por usuario final, el segmento gubernamental y civil capturó una participación del 35,17% del mercado de fabricación de satélites y vehículos de lanzamiento en 2025, mientras que se prevé que el segmento comercial crezca a la CAGR más alta del 20,81% hasta 2031.

- Por aplicación, los servicios de comunicación representaron el 55,00% de la participación de mercado en 2025, mientras que la seguridad nacional y la vigilancia es el segmento de mayor crecimiento con una CAGR del 19,89% hasta 2031.

- Por subsistema, las plataformas de satélite representaron el 24,55% del mercado de fabricación de satélites y vehículos de lanzamiento en 2025. La carga útil de satélite es la de mayor crecimiento con una CAGR del 23,81% hasta 2031.

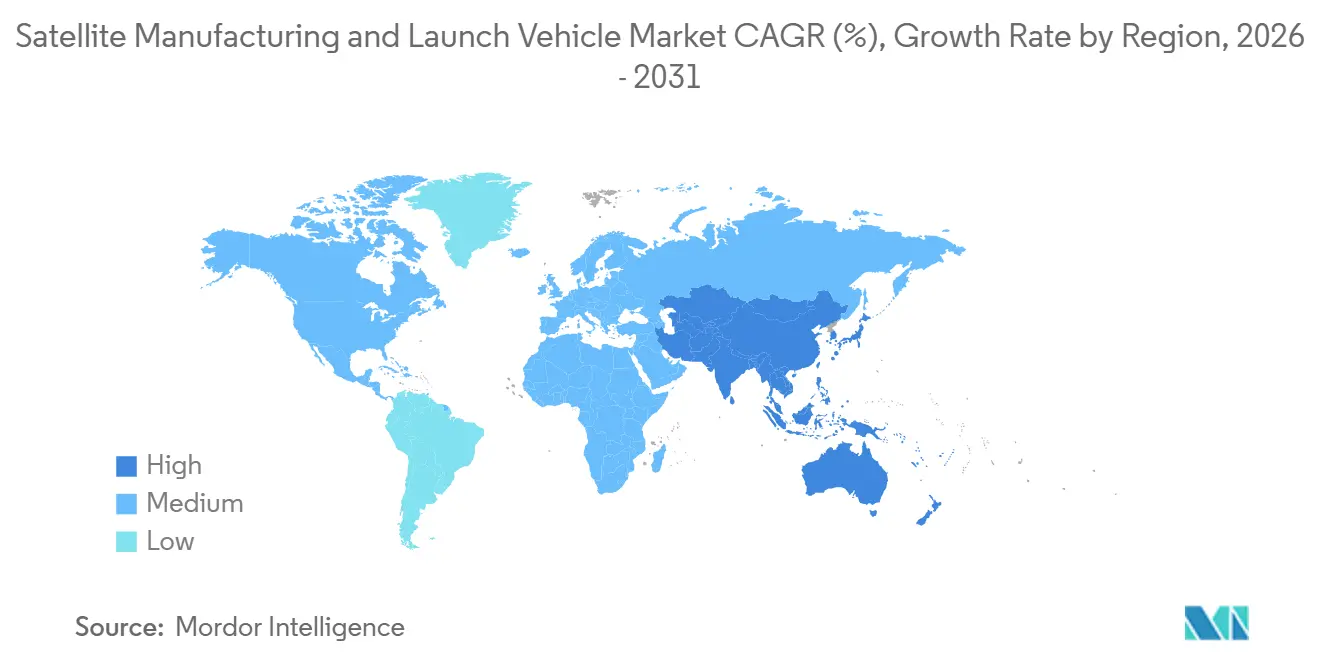

- Por geografía, América del Norte retuvo una participación del 60,76% del mercado de fabricación de satélites y vehículos de lanzamiento en 2025. Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 29,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fabricación de Satélites y Vehículos de Lanzamiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sistemas de lanzamiento reutilizables que reducen los costos de acceso | +2.5% | América del Norte, China, Asia-Pacífico en general | Mediano plazo (2-4 años) |

| Expansión de constelaciones LEO que impulsa la demanda de lanzamiento | +2.1% | Global, liderado por América del Norte y China | Corto plazo (≤ 2 años) |

| Cambio de la defensa hacia arquitecturas espaciales distribuidas | +1.8% | América del Norte, Europa, Asia-Pacífico incluyendo India, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Capital privado que acelera el despliegue espacial comercial | +1.4% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente dependencia de los servicios de infraestructura basados en satélites | +1.3% | Global, infraestructura crítica en el Reino Unido, EE. UU., India | Largo plazo (≥ 4 años) |

| Ganancias de eficiencia en tecnología de propulsión y fabricación | +0.9% | Centros de innovación global en América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Constelaciones LEO que Impulsa la Demanda de Lanzamiento

El despliegue de SpaceX de más de 9.350 satélites Starlink en órbita para diciembre de 2025, y el aumento planificado de lanzamientos durante 2026, subrayan que la escala de las constelaciones de satélites está impulsando la demanda de capacidad de lanzamiento fiable y de alta frecuencia en los mercados de fabricación de satélites y vehículos de lanzamiento. El Proyecto Kuiper de Amazon avanzó en su plan de 3.236 satélites y alineó la contratación de lanzamiento con múltiples proveedores para asegurar hitos de servicio a partir de principios de 2026.[1]Personal de Amazon, "Actualización del Despliegue del Proyecto Kuiper," Amazon, aboutamazon.com China aceleró las constelaciones GW y Qianfan y señaló una actividad de lanzamiento aún mayor para 2026 a medida que la actividad de registro y la capacidad industrial doméstica se expanden. India despejó vías espectrales para servicios de banda ancha satelital a finales de 2025, posicionando futuros despliegues de mega-constelaciones para cobertura de Asia-Pacífico a medida que el mercado pivota hacia regiones desatendidas. Las obligaciones de registro de la UIT que requieren un despliegue parcial rápido para retener los derechos espectrales están comprimiendo los plazos de los programas, lo que amplifica la cadencia de lanzamiento como factor limitante en las redes de múltiples órbitas.[2]Unión Internacional de Telecomunicaciones, "Reglamento de Radiocomunicaciones," UIT, itu.int

Cambio de la Defensa hacia Arquitecturas Espaciales Distribuidas

La contratación de defensa está migrando hacia redes LEO proliferadas que mejoran la resiliencia y la capacidad de respuesta para la alerta de misiles, el seguimiento y las comunicaciones seguras en el mercado de fabricación de satélites y vehículos de lanzamiento. Los tramos de la Agencia de Desarrollo Espacial de EE. UU. han ampliado el impulso de adjudicaciones hasta 2025 a medida que las capas de seguimiento y transporte añaden cobertura y redundancia con un número combinado creciente de satélites. Las prioridades presupuestarias del año fiscal 2025 refuerzan esta dirección y sostienen la inversión en comunicaciones tácticas protegidas y capas de detección resilientes. La constelación Silent Barker de la Oficina Nacional de Reconocimiento, lanzada en 2023, entró en operación a principios de 2025. Mejora la conciencia del dominio espacial en órbita geosíncrona al apoyar la detección y caracterización de objetos en GEO. Los programas europeos continuaron enfatizando la conectividad segura soberana, añadiendo impulso multirregional para arquitecturas distribuidas que complementan las estrategias de defensa nacional. Esta transición está incorporando capacidades de doble uso que sirven a usuarios de defensa y comerciales a través de plataformas, cargas útiles y capas de transporte de datos comunes.

Sistemas de Lanzamiento Reutilizables que Reducen los Costos de Acceso

La reutilización de la primera etapa ha transformado la economía del mercado de lanzamiento al permitir una mayor cadencia de vuelos con intervalos de reacondicionamiento más cortos, comprimiendo los costos marginales y estabilizando los calendarios. En 2025, las primeras etapas del Falcon 9 Block 5 superaron los 20 vuelos en servicio operativo, aumentando la confianza en la planificación del ciclo de vida de los propulsores y la utilización de la flota. El New Glenn de Blue Origin, tras dos lanzamientos en 2025, está programado para iniciar operaciones regulares en 2026, proporcionando una plataforma reutilizable de alta capacidad que amplía las capacidades de elevación pesada para despliegues de múltiples satélites. LandSpace de China logró un progreso significativo hacia la reutilización con el lanzamiento del Zhuque-3 a finales de 2025. La prueba de recuperación vertical demostró con éxito el rendimiento de guiado de bucle cerrado para el retorno de la etapa. Los marcos de licencias simplificados facilitan un mayor ritmo de lanzamiento y permiten calendarios de reacondicionamiento rápido, reduciendo así los cuellos de botella en la construcción de constelaciones. A medida que el hardware con vuelos previos se convierte en estándar, la presión competitiva fomenta optimizaciones de manifiestos múltiples que mejoran la economía de la carga útil en el mercado de fabricación de satélites y vehículos de lanzamiento.

Capital Privado que Acelera el Despliegue Espacial Comercial

Las grandes rondas privadas y las inversiones estratégicas sostuvieron el desarrollo de constelaciones y lanzadores en 2024 y 2025, reforzando el perfil de crecimiento del mercado. Los operadores que avanzan en arquitecturas de conexión directa al dispositivo aseguraron apoyo de capital plurianual para respaldar naves espaciales más grandes y cargas útiles avanzadas, con hitos del programa vinculados a enlaces de servicio demostrados. El ecosistema de lanzamiento privado de India ha esbozado planes de expansión de capacidad para 2026 y más allá, con capacidades de producción diseñadas para cumplir objetivos de lanzamiento mensuales. Mientras tanto, el sector espacial comercial de China ha introducido nuevos mecanismos de financiación para avanzar en sistemas de lanzamiento reutilizables e iniciativas de IoT satelital, con algunos fabricantes de cohetes progresando hacia cotizaciones públicas. El efecto neto es una cartera más profunda de hardware de vuelo y servicios que integra modelos de fabricación ascendente y servicio descendente en el mercado de fabricación de satélites y vehículos de lanzamiento. Los operadores que alinean la financiación con la escala de fabricación y el acceso a vuelos compartidos están mejor posicionados para sostener el impulso de despliegue hasta 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos requisitos de capital y exposición al riesgo financiero | -1.7% | Global, agudo en mercados emergentes incluyendo India y Brasil | Mediano plazo (2-4 años) |

| Barreras regulatorias y restricciones en la asignación de espectro | -1.3% | Global, con cuellos de botella en EE. UU., UE e India | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de componentes críticos | -1.1% | América del Norte y Asia-Pacífico para semiconductores, Europa para óptica | Corto plazo (≤ 2 años) |

| Congestión orbital y crecimiento del riesgo de desechos espaciales | -0.9% | LEO crítico, GEO moderado, preocupación global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Requisitos de Capital y Exposición al Riesgo Financiero

Los largos ciclos de desarrollo y los significativos desembolsos de ingeniería no recurrentes crean riesgo de financiación para los nuevos participantes, especialmente cuando se requiere historial de vuelos para desbloquear la demanda comercial. Los compromisos de financiación a nivel de programa para redes de banda ancha LEO en 2024 pusieron de relieve la necesidad de apoyo multimillonario antes de la activación del servicio. Los contratos de elevación pesada para naves espaciales grandes continúan cotizándose a niveles de nueve cifras, como se observó a finales de 2025, lo que concentra el riesgo en menos misiones. Las empresas privadas que no diversifican los ingresos en torno a los servicios de lanzamiento y los servicios descendentes a menudo enfrentan plazos prolongados para cerrar las carteras comerciales. La intensidad de capital también se extiende más allá de los vehículos a la infraestructura de fabricación y el cumplimiento normativo, lo que puede retrasar los calendarios de equilibrio. A medida que aumentan los compromisos de deuda y capital del proyecto, los riesgos de ejecución del programa pueden conducir a mayores costos de financiación y contingencias.

Barreras Regulatorias y Restricciones en la Asignación de Espectro

La concesión de licencias en EE. UU. para grandes constelaciones requiere coordinación entre múltiples agencias y revisión ambiental, lo que puede extender los plazos de aprobación y retrasar los despliegues iniciales. Las protecciones de densidad de flujo de potencia para los operadores establecidos pueden restringir la capacidad utilizable para ciertos sistemas no geoestacionarios, afectando así la economía del servicio regional. La coordinación global bajo los procedimientos de la UIT requiere un compromiso bilateral con muchas administraciones, y los grandes registros orbitales añaden complejidad para asegurar operaciones libres de interferencias. Los registros de China a finales de 2025 aumentaron la contención en las bandas Ku y Ka y elevaron la incertidumbre de planificación para las constelaciones superpuestas. El esfuerzo de modernización en curso de la FCC busca consolidar los regímenes de licencias al tiempo que introduce nuevos mecanismos para el espectro infrautilizado, pero los comentarios de la industria advierten sobre una posible volatilidad en la asignación. Estos factores se combinan para aumentar el riesgo de calendario en los programas de múltiples órbitas en el mercado de fabricación de satélites y vehículos de lanzamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Cuellos de Botella de Lanzamiento Impulsan el Rendimiento Superior del Segmento de Vehículos

El satélite lideró con el 66,35% de la participación de mercado en 2025, mientras que el segmento de vehículos de lanzamiento creció con una CAGR del 9,89% esperada hasta 2031. El mercado experimentó crecimiento en 2025 debido a una alta cadencia de lanzamiento, que alineó la capacidad con las carteras de constelaciones y mejoró la eficiencia del rendimiento. Los ingresos comerciales de EE. UU. en 2025 estuvieron dominados por el Falcon 9, ya que la reutilización impulsó la economía de las misiones y abrió más espacios de vuelo compartido.[3]Administración Federal de Aviación, "Compendio Anual 2025 del Transporte Espacial Comercial," FAA, faa.gov El panorama de suministro de lanzamiento se amplió en Asia-Pacífico a medida que China aumentó las tasas de vuelo y diversificó los proveedores comerciales, añadiendo resiliencia a la planificación de manifiestos. Las misiones de vuelo compartido mejoraron el acceso al precio para los satélites pequeños, pero introdujeron compromisos en la altitud de inserción y la certeza del calendario. A medida que la reutilización madura y los vehículos de elevación pesada entran en servicio, la capacidad de lanzamiento se convierte en un activo diferenciador para el despliegue rápido en LEO.

El mercado incorporó ofertas verticales adicionales en el lanzamiento, como la integración de misiones y los intercambios rápidos de manifiestos, que mantuvieron la cadencia durante 2025. La presión competitiva alentó a los participantes a priorizar la reutilización y la uniformidad de la aviónica para reducir el costo marginal por vuelo. Las empresas privadas de lanzamiento de China avanzaron en pilotos de reutilización y señalaron un mayor número de vuelos en 2026, lo que debería apoyar la construcción de constelaciones en la región. Los operadores de satélites pequeños utilizaron el vuelo compartido para gestionar los costos, pero a menudo aceptaron retrasos para acceder a los planos orbitales preferidos, lo que mantuvo la demanda de misiones dedicadas para despliegues urgentes.

Por Órbita: El Dominio de LEO Enmascara el Resurgimiento de MEO Impulsado por la Latencia

LEO mantuvo una participación del 39,00% en 2025 y creció a la CAGR más alta del 19,90% hasta 2031, impulsado por densas constelaciones de banda ancha. El mercado ha asignado recursos adicionales al reabastecimiento de LEO y a los diseños de segunda generación a medida que los operadores trabajan para expandir la capacidad y mejorar la fiabilidad. La capacidad MEO satisface necesidades específicas de cobertura y nivel de servicio, incluidas las rutas marítimas y de aviación donde los haces estables y la disponibilidad del servicio tienen prioridad sobre la latencia mínima.

Se proyecta que MEO se expanda a una CAGR del 17,87% hasta 2031 a medida que los requisitos de calidad del servicio impulsen el enrutamiento diferenciado y las rutas de retorno. En paralelo, las plataformas GEO continuaron sirviendo a los enlaces de difusión y satélite fijo, mientras que los operadores racionalizaron sus flotas en línea con las tendencias de vídeo basado en IP. Las carteras de servicios de múltiples órbitas ganaron terreno a medida que los usuarios empresariales combinaron soluciones LEO, MEO y terrestres para garantizar la continuidad y la cobertura. Los diseños de programas incorporan cada vez más enlaces cruzados y cargas útiles flexibles que desplazan la capacidad hacia donde la demanda alcanza su punto máximo en el mercado de fabricación de satélites y vehículos de lanzamiento.

Por Usuario Final: El Segmento Comercial Eclipsa al Gobierno a Medida que el Capital Privado Inunda el Mercado

El gobierno y el sector civil capturaron una participación del 35,17% en 2025, mientras que el segmento comercial experimentó una CAGR del 20,81% hasta 2031. El mercado experimentó una creciente demanda de suscripciones y empresas para servicios de conexión directa al dispositivo, retorno de banda ancha y conectividad marítima, que se espera continúe durante 2025. La financiación privada apoyó la producción continua y la activación del servicio, incluidas las ampliaciones de capital por parte de los principales operadores y las inversiones directas en redes por parte de los socios de operadores de redes móviles. Los presupuestos gubernamentales y civiles fueron estables en 2025, mientras que la defensa continuó priorizando arquitecturas proliferadas para la detección resiliente y el transporte.

El gasto del sector público en Europa disminuyó debido a la racionalización presupuestaria, afectando a los programas a largo plazo planificados para 2025. Mientras tanto, la demanda comercial creció, impulsada por la capacidad flexible y la reducción de los costos de terminales, lo que apoyó la adopción del acceso inalámbrico fijo y las aplicaciones marítimas. Los operadores verticalmente integrados utilizaron los ingresos de suscriptores para mantener los calendarios de lanzamiento, fortaleciendo así su posición en el mercado.

Por Aplicación: El Dominio de las Comunicaciones Enmascara el Auge de la Observación de la Tierra Impulsado por la Inteligencia

Los servicios de comunicación mantuvieron una participación del 55,00% en 2025, anclados por la banda ancha proliferada y los enlaces directos al dispositivo en evolución, mientras que la seguridad nacional y la vigilancia es la de mayor crecimiento con una CAGR del 19,89%. Las constelaciones SAR y ópticas avanzaron en resolución y plazos de asignación de tareas, ampliando los casos de uso en defensa, agricultura e infraestructura. Las plataformas empresariales han integrado los flujos de Observación de la Tierra con flujos de trabajo de análisis, proporcionando valor añadido para los clientes que gestionan activos distribuidos.

El mercado abarca diversas aplicaciones que utilizan pilas de conectividad y monitoreo híbridas para servir a clientes de logística, energía y gobierno con acuerdos de nivel de servicio personalizados. Los proveedores de Observación de la Tierra aumentaron la capacidad y la cobertura al tiempo que ampliaron las ventanas de asignación de tareas para acortar el tiempo hasta la obtención de información. Los sistemas de navegación mantuvieron roles intersectoriales en temporización y posicionamiento, lo que sustenta la actividad económica y la respuesta a emergencias.

Por Subsistema: El Dominio de la Carga Útil se Erosiona a Medida que Aumenta la Complejidad del Sistema de Guiado, Navegación y Control

Se proyecta que las plataformas de satélite mantengan la mayor participación de mercado en el segmento de subsistemas de satélite, representando el 24,55% para 2025, lo que subraya su papel significativo en la industria. El segmento del Sistema de Guiado, Navegación y Control (GNC) experimentó el crecimiento más rápido en el mercado de subsistemas de vehículos de lanzamiento, con una CAGR del 11,30%. La modernización regulatoria y la reutilización rápida fomentaron la terminación de vuelo autónoma avanzada y la guía de precisión, elevando la sofisticación de la aviónica de los vehículos de lanzamiento. Los operadores desplazaron el gasto hacia cargas útiles flexibles y capacidades definidas por software para adaptar la capacidad a la demanda en evolución. El creciente historial de vuelos de los propulsores de alto ciclo ha validado la inversión en unidades de medición inercial robustas y sistemas de control para mantener los márgenes de recuperación a una cadencia más alta.

Las cargas útiles de satélite están experimentando una demanda creciente de antenas de alto rendimiento, sensores ópticos y aperturas SAR, impulsada por los avances en tecnologías de comunicación, imagen y teledetección. Al mismo tiempo, la producción de plataformas de satélite al estilo de fábrica comprimió los calendarios y redujo los costos unitarios, desplazando así más valor hacia los subsistemas de carga útil y GNC. Las superficies de control de aterrizaje de precisión, los receptores de navegación y el cómputo a bordo recibieron mayor inversión para apoyar la reutilización frecuente. La fabricación industrializada en China e India añadió capacidad de suministro para plataformas de satélites pequeños, alimentando constelaciones en comunicaciones y Observación de la Tierra.

Análisis Geográfico

América del Norte retuvo una participación del 60,76% en 2025, ya que la alta cadencia de lanzamiento y los programas de defensa anclaron la demanda y la inversión en el mercado de fabricación de satélites y vehículos de lanzamiento. Los operadores de EE. UU. aprovecharon la integración vertical para mantener los objetivos de vuelos mensuales y coordinar los despliegues de constelaciones. Los presupuestos de defensa priorizaron las arquitecturas LEO proliferadas para la detección y las comunicaciones seguras en 2025. La modernización de licencias permitió la reutilización y el rápido cambio de turno, contribuyendo a las ganancias de rendimiento en toda la región.

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 29,35%, ya que la actividad de lanzamiento comercial de China y el escalado industrial intensifican la capacidad en vehículos y satélites. El Fondo Nacional de Desarrollo Aeroespacial Comercial añadió apoyo de financiación plurianual para iniciativas de lanzamiento reutilizable y redes de satélites. Las misiones de elevación pesada avanzadas de India aseguraron contratos internacionales de carga útil, con el LVM3 mejorando la presencia comercial regional a finales de 2025. En noviembre de 2025, Corea del Sur completó una misión orbital de liderazgo privado, ampliando su capacidad y destacando el surgimiento de proveedores regionales adicionales.

Europa está impulsada por la transición del Ariane 6 hacia el servicio comercial, mientras que los operadores regionales continúan adoptando estrategias de múltiples órbitas. Las nuevas inversiones en fabricación apoyaron las cargas útiles definidas por software y los modelos de capacidad flexible para clientes empresariales y gubernamentales. Los programas públicos priorizaron la soberanía y la resiliencia, apoyando las comunicaciones seguras y la conciencia situacional. La contratación interregional y el acceso a vuelos compartidos ayudaron a los usuarios europeos a mantener los calendarios de despliegue durante el período de transición.

Panorama Competitivo

El mercado de fabricación de satélites y vehículos de lanzamiento está moderadamente concentrado, con actores principales como The Boeing Company, Airbus SE, Northrop Grumman Corporation y Space Exploration Technologies Corp. manejando la mayoría de los contratos de alto valor. El mercado de servicios de lanzamiento está muy concentrado, con un único proveedor que se espera que acapare la mayoría de los lanzamientos comerciales de EE. UU. en 2025 mediante una extensa integración vertical y el uso de primeras etapas reutilizables. Las eficiencias de costos habilitadas por la reutilización han apoyado precios competitivos, intensificando la presión sobre los vehículos expendables o retrasados. La nueva capacidad de elevación pesada está programada para entrar al mercado en 2026, ampliando las opciones para cargas útiles grandes y misiones de múltiples satélites. Mientras tanto, los proveedores de elevación media continúan invirtiendo en vehículos de próxima generación, incluidos diseños reutilizables adaptados para despliegues frecuentes de constelaciones.

Los fabricantes chinos escalaron las líneas industriales para las clases de 100-1.000 kg, centrándose en tiempos de ciclo cortos y plataformas estandarizadas. Los principales contratistas europeos y de EE. UU. avanzaron en cargas útiles definidas por software y diseños flexibles que se adaptan a carteras de múltiples órbitas. La integración vertical se extendió a los terminales y los enlaces entre satélites a medida que los operadores buscaban protegerse contra los cuellos de botella en el suministro y controlar los costos.

Las iniciativas estratégicas en 2024 y 2025 se centraron en programas significativos financiados por clientes para comunicaciones LEO y financiación basada en hitos destinada a lograr escala de fabricación. En logística lunar, los proveedores comerciales aseguraron contratos plurianuales para prestar servicios de transporte en superficie a costos unitarios más bajos en comparación con los programas históricos. En el ámbito regulatorio, la modernización de licencias facilitó la integración de las operaciones de lanzamiento con las certificaciones de reutilización, apoyando una alta frecuencia de lanzamiento trimestral. Las inversiones en instalaciones en Europa mejoraron la capacidad para satélites de próxima generación configurables por software.

Líderes de la Industria de Fabricación de Satélites y Vehículos de Lanzamiento

Airbus SE

Northrop Grumman Corporation

China Aerospace Science and Technology Corporation

The Boeing Company

Space Exploration Technologies Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: IN-SPACe anunció la selección de tres empresas privadas, Astrome Technologies, Azista Industries y Dhruva Space, para desarrollar plataformas de plataformas de satélite pequeño indígenas bajo su iniciativa 'Plataforma de Satélite como Servicio'. Cada empresa recibirá INR 5 crore (USD 0,55 millones) para diseñar plataformas de satélite modulares y escalables, que son esenciales para el soporte de carga útil y la funcionalidad de la misión.

- Julio de 2025: Airbus Defence and Space fue seleccionada como contratista principal para el desarrollo y la producción de dos nuevos satélites de radar PAZ-2, garantizando la continuidad del satélite de observación de la tierra PAZ existente, que ha estado operativo desde 2018.

Alcance del Informe del Mercado Global de Fabricación de Satélites y Vehículos de Lanzamiento

El mercado de fabricación de satélites y vehículos de lanzamiento abarca el diseño, la producción, la integración y el despliegue de naves espaciales en diversas clases de tamaño, así como los vehículos utilizados para transportarlas a órbitas terrestres y de espacio profundo. Esto incluye plataformas de satélite, sistemas de carga útil, unidades de propulsión, subsistemas y soluciones de desórbita al final de la vida útil, junto con vehículos de lanzamiento ligeros, medianos y pesados que apoyan misiones comerciales, civiles y de defensa.

El mercado de fabricación de satélites y vehículos de lanzamiento está segmentado por tipo, órbita, usuario final, aplicación, subsistema y geografía. Por tipo, el mercado está segmentado en satélite y vehículos de lanzamiento. Por órbita, el mercado está segmentado en LEO, MEO y GEO. Por usuario final, el mercado está segmentado en comercial, gubernamental y civil, y defensa. Por aplicación, el mercado está segmentado en comunicación, observación de la tierra, navegación, ciencia y exploración, y seguridad nacional y vigilancia. Por subsistema, el mercado está segmentado en subsistemas de satélite y subsistemas de vehículo de lanzamiento. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de fabricación de satélites y vehículos de lanzamiento en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Satélite | Satélites Pequeños |

| Satélites Medianos | |

| Satélites Grandes | |

| Vehículo de Lanzamiento | Ligero |

| Mediano | |

| Pesado |

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Órbita Geoestacionaria (GEO) |

| Comercial |

| Gubernamental y Civil |

| Defensa |

| Comunicación |

| Observación de la Tierra |

| Navegación |

| Ciencia y Exploración |

| Seguridad Nacional y Vigilancia |

| Subsistemas de Satélite | Sistema de Propulsión |

| Plataformas de Satélite | |

| Carga Útil de Satélite | |

| Antena de Satélite | |

| Otros | |

| Subsistemas de Vehículo de Lanzamiento | Estructura |

| Sistemas de Propulsión | |

| Sistemas de Energía Eléctrica | |

| Sistema de Guiado, Navegación y Control (GNC) | |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo | Satélite | Satélites Pequeños | |

| Satélites Medianos | |||

| Satélites Grandes | |||

| Vehículo de Lanzamiento | Ligero | ||

| Mediano | |||

| Pesado | |||

| Por Órbita | Órbita Terrestre Baja (LEO) | ||

| Órbita Terrestre Media (MEO) | |||

| Órbita Geoestacionaria (GEO) | |||

| Por Usuario Final | Comercial | ||

| Gubernamental y Civil | |||

| Defensa | |||

| Por Aplicación | Comunicación | ||

| Observación de la Tierra | |||

| Navegación | |||

| Ciencia y Exploración | |||

| Seguridad Nacional y Vigilancia | |||

| Por Subsistema | Subsistemas de Satélite | Sistema de Propulsión | |

| Plataformas de Satélite | |||

| Carga Útil de Satélite | |||

| Antena de Satélite | |||

| Otros | |||

| Subsistemas de Vehículo de Lanzamiento | Estructura | ||

| Sistemas de Propulsión | |||

| Sistemas de Energía Eléctrica | |||

| Sistema de Guiado, Navegación y Control (GNC) | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación de la tierra, observación espacial, navegación y otros. Los propósitos enumerados son los declarados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.), militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres grandes clases: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas de satélites con excentricidad de 0,14 y superior se categorizan como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Subsistema de Satélite - Todos los componentes y subsistemas que incluyen propelentes, plataformas, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador en la misma dirección y a la misma velocidad que la Tierra gira sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en Órbita Terrestre Baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se ubican por encima de los satélites LEO y por debajo de los satélites GEO, y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | El Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Satélites Pequeños (SSLV) | El Vehículo de Lanzamiento de Satélites Pequeños (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El sistema de identificación automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS satelital (S-AIS) es el término utilizado para describir cuando se utiliza un satélite para detectar firmas AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | Un vehículo de lanzamiento reutilizable (RLV) es un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.