Tamaño y Participación del Mercado de Aviónica para Vehículos de Lanzamiento

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

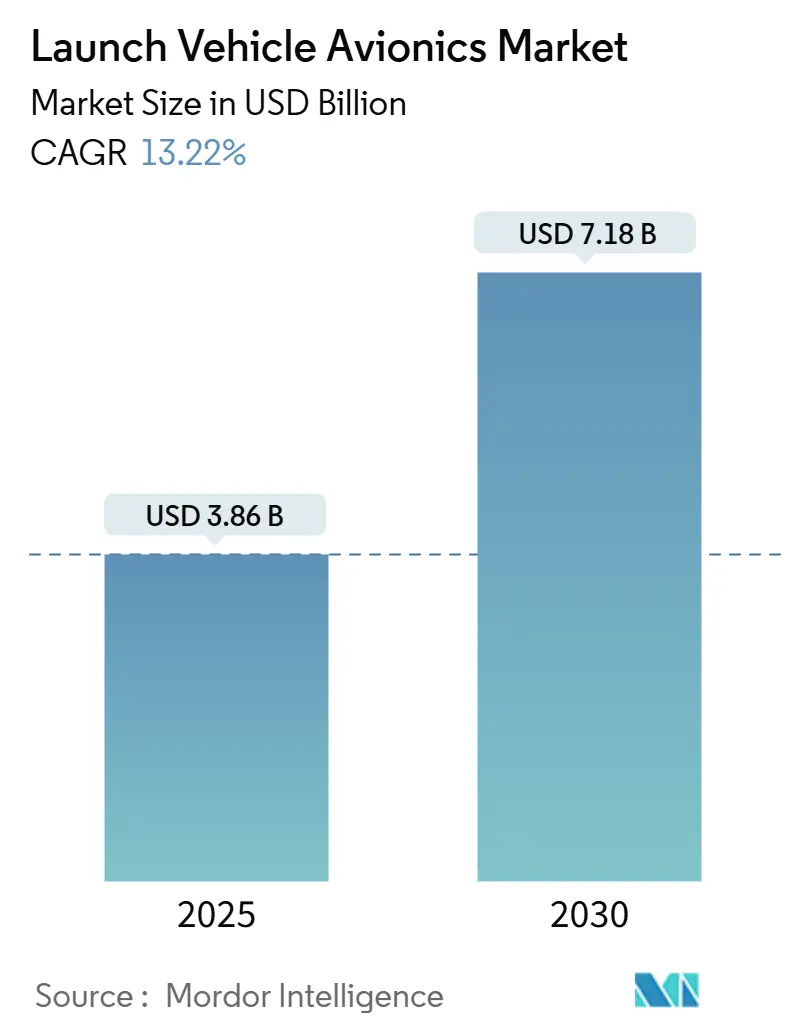

| Tamaño del Mercado (2025) | 3.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aviónica para Vehículos de Lanzamiento por Mordor Intelligence

El tamaño del mercado de aviónica para vehículos de lanzamiento alcanzó los USD 3.860 millones en 2025 y se prevé que avance a una CAGR del 13,22%, elevando su valor a USD 7.180 millones en 2030. Esta rápida trayectoria refleja el giro del sector hacia plataformas reutilizables que exigen electrónica robusta de alto ciclo y los récord de 263 lanzamientos globales registrados en 2024.[1]Fuente: Elon Musk, "Actualizaciones de la Misión Starlink y Estadísticas de Lanzamiento," SpaceX, spacex.com El crecimiento de las constelaciones de pequeños satélites, la expansión de los programas gubernamentales de exploración del espacio profundo y la reducción de los costos de componentes impulsan colectivamente el mercado de aviónica para vehículos de lanzamiento hacia arquitecturas estandarizadas y escalables. Los proveedores que combinan hardware resistente a la radiación con flexibilidad definida por software capturan ahora la prioridad de adquisición, mientras que la escasez de semiconductores y los retrasos en la certificación de ciberseguridad moderan la expansión a corto plazo. La intensidad competitiva se mantiene moderada, ya que empresas líderes como Northrop Grumman y Thales defienden su participación frente a nuevos competidores ágiles como Rocket Lab y Aurora. Aun así, la amplitud de oportunidades mantiene bajas las barreras de salida y el mercado de aviónica para vehículos de lanzamiento abierto a innovadores especializados.

Conclusiones Clave del Informe

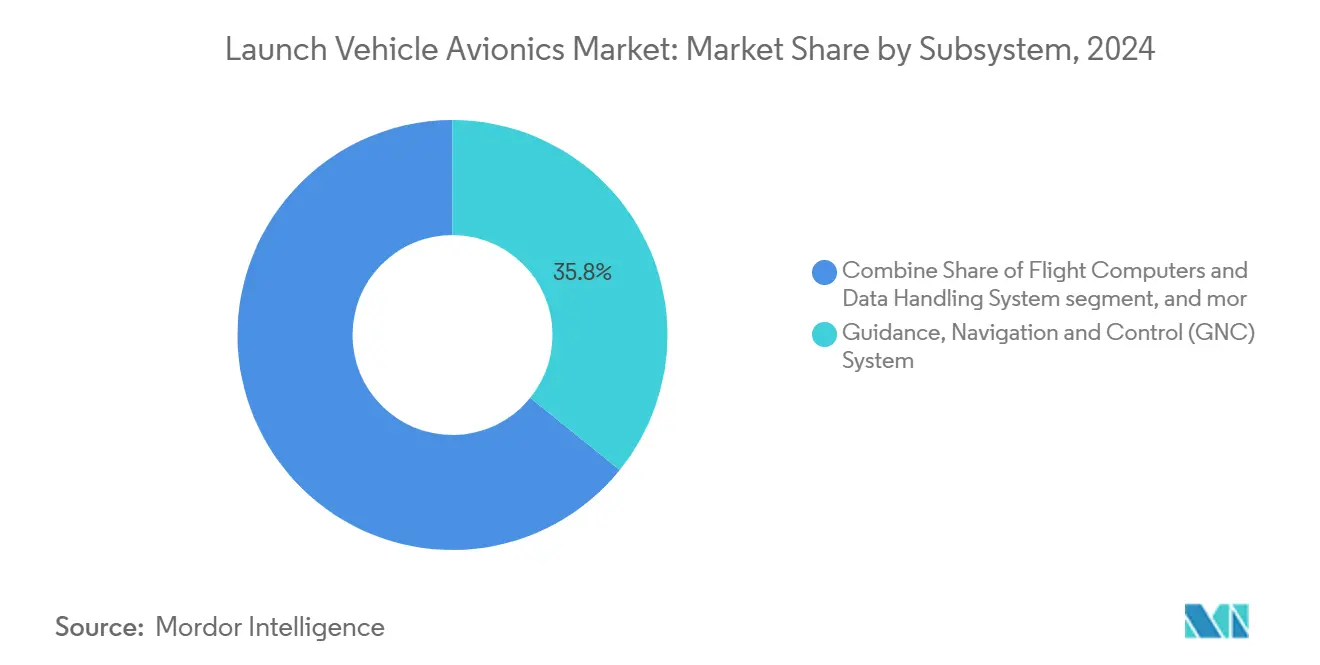

- Por subsistema, los sistemas de guía, navegación y control lideraron con el 35,80% de la participación del mercado de aviónica para vehículos de lanzamiento en 2024, mientras que se proyecta que los sistemas de telemetría, seguimiento y comando se expandan a una CAGR del 15,20% hasta 2030.

- Por clase de vehículo de lanzamiento, los vehículos pequeños de menos de 1.000 kg representaron el 47,30% del tamaño del mercado de aviónica para vehículos de lanzamiento en 2024 y se espera que crezcan a una CAGR del 14,60% durante el horizonte de pronóstico.

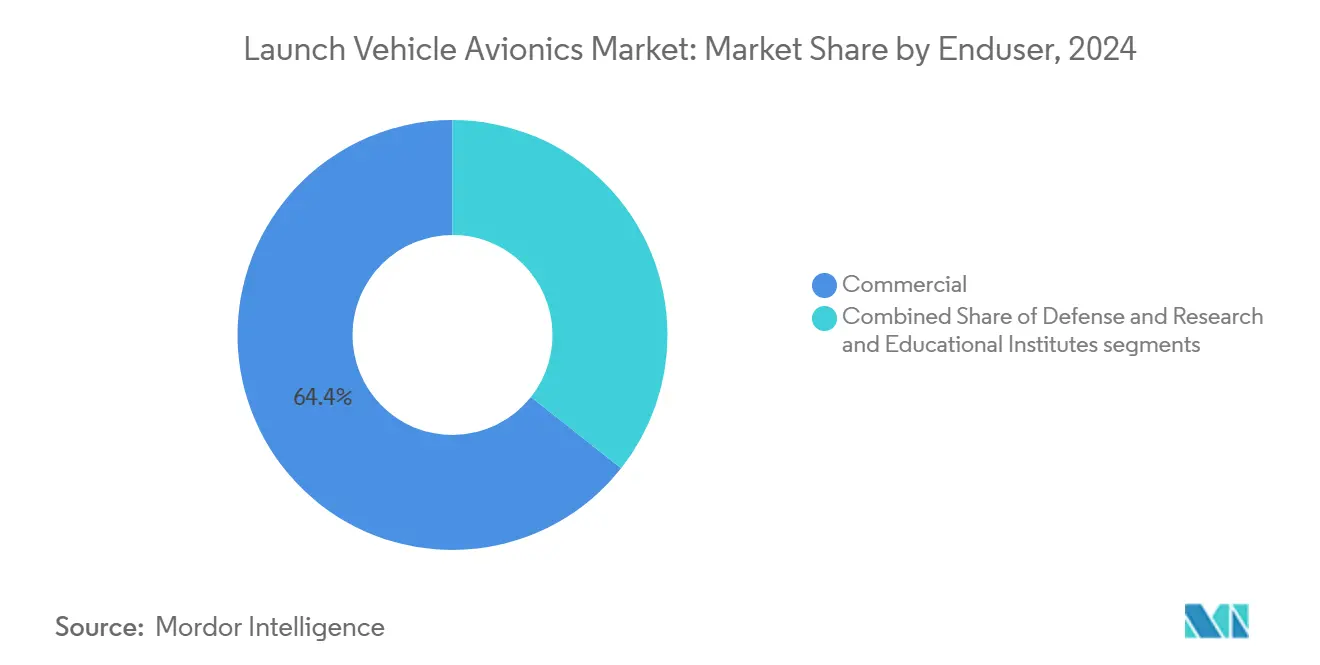

- Por usuario final, los operadores comerciales mantuvieron una participación del 64,35% en 2024; los institutos de investigación y educación avanzan a una CAGR del 14,87% hasta 2030, impulsados por el acceso democratizado que genera demanda incremental.

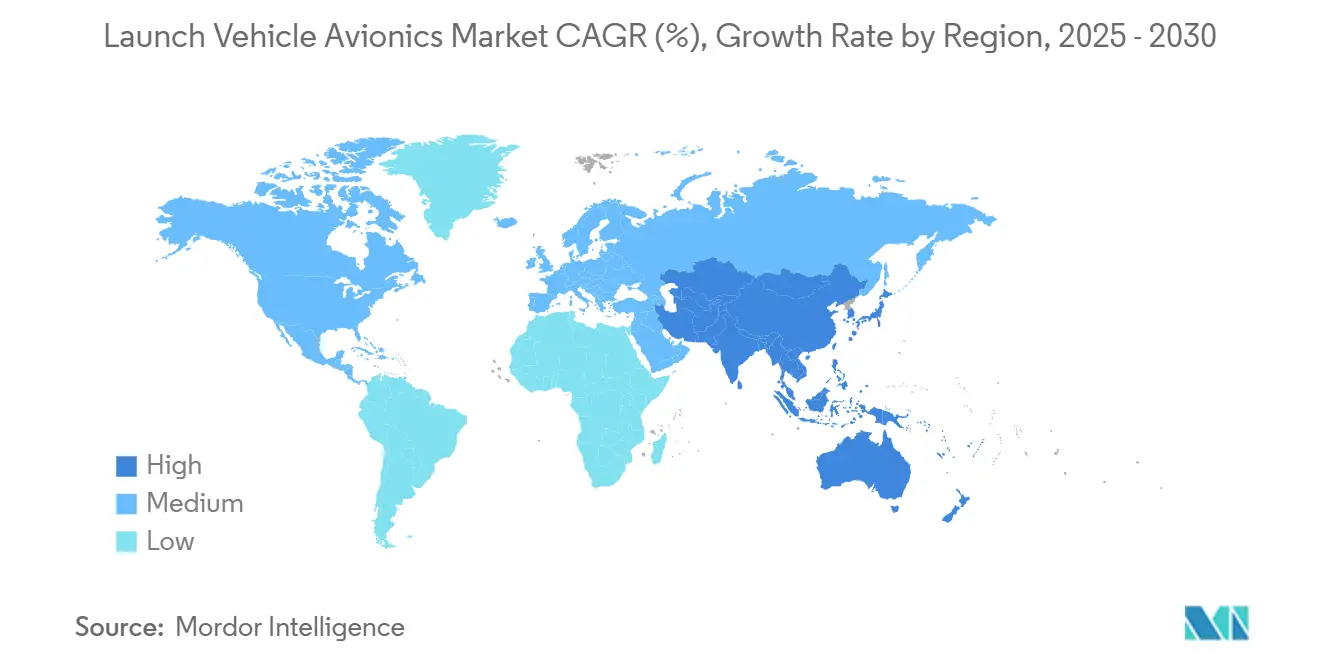

- Por geografía, América del Norte representó el 44,20% de los ingresos de 2024, mientras que Asia-Pacífico registrará la CAGR regional más rápida, del 14,85%, hasta 2030, impulsada por los programas en expansión de China, India y Japón.

Tendencias e Información del Mercado Global de Aviónica para Vehículos de Lanzamiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en las constelaciones de pequeños satélites que impulsan la cadencia de lanzamiento | +2.5% | Global — centros de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Vehículos de lanzamiento reutilizables que demandan aviónica de alto ciclo | +2.8% | América del Norte y UE, con expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Programas gubernamentales de espacio profundo que requieren sistemas resistentes a la radiación | +1.9% | América del Norte y Europa, Asia-Pacífico emergente | Largo plazo (≥4 años) |

| Avances en componentes miniaturizados de bajo costo disponibles en el mercado comercial | +2.1% | Global, con densidad de fabricación en Asia-Pacífico | Corto plazo (≤2 años) |

| Adopción de sistemas autónomos de seguridad de alcance en vuelo | +1.7% | América del Norte y UE, con efecto regulatorio a nivel mundial | Mediano plazo (2-4 años) |

| Financiamiento de capital de riesgo para startups de aviónica centradas en gemelos digitales e inteligencia artificial | +1.8% | Concentración de financiamiento en América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Constelaciones de Pequeños Satélites que Impulsan la Cadencia de Lanzamiento

Las construcciones récord de constelaciones están reescribiendo las curvas de demanda dentro del mercado de aviónica para vehículos de lanzamiento. Solo Starlink requirió 96 lanzamientos dedicados en 2024, y las redes paralelas de Amazon, OneWeb y nuevos participantes regionales añaden una cadencia implacable que comprime los plazos de integración. Los operadores ahora insisten en una aviónica que pueda completar la validación previa al lanzamiento en días en lugar de semanas, lo que lleva a los proveedores a incorporar arneses de conexión rápida, cargas de software automatizadas y herramientas de verificación mediante gemelos digitales. Los calendarios de reemplazo predecibles para las naves espaciales de constelaciones envejecidas crean ventanas de actualización continuas, lo que garantiza que el mercado de aviónica para vehículos de lanzamiento se beneficie de flujos de pedidos más estables que los programas episódicos de la era de los cohetes desechables. Los reguladores de la Comisión Federal de Comunicaciones y la Unión Internacional de Telecomunicaciones han agilizado las licencias para las megaconstelaciones, eliminando los cuellos de botella burocráticos que antes limitaban las tasas de lanzamiento y reforzando los ciclos sostenidos de adquisición de aviónica.

Vehículos de Lanzamiento Reutilizables que Demandan Aviónica de Alto Ciclo

Los propulsores del Falcon 9 han superado los 20 vuelos de retorno, lo que demuestra que la aviónica debe ahora sobrevivir a decenas de ciclos de estrés térmico, vibroacústico y de reentrada sin degradación del rendimiento. Este cambio obliga a los proveedores a mejorar la resistencia a la fatiga de las uniones soldadas, especificar márgenes de temperatura operativa más amplios e integrar firmware de monitoreo de salud que detecte la degradación antes de que comprometa la seguridad de la misión. La economía es convincente: amortizar USD 3 millones de hardware de aviónica en 10 vuelos reduce el costo por misión en aproximadamente un 70% según las divulgaciones de los operadores. El mercado de aviónica para vehículos de lanzamiento recompensa a los proveedores capaces de certificar sistemas para 15 o más ciclos bajo los regímenes NASA NPR 8705.4 y ESA ECSS. El New Glenn de Blue Origin y el Neutron de Rocket Lab amplifican esta señal de demanda, ampliando la base de clientes para aviónica de alto ciclo mucho más allá de Space Exploration Technologies Corp.

Programas Gubernamentales de Espacio Profundo que Requieren Sistemas Resistentes a la Radiación

Las misiones Artemis de la NASA y Hera de la ESA necesitan electrónica que soporte la exposición a la radiación durante varios años lejos de la magnetosfera terrestre.[2]Fuente: NASA, "Descripción General del Programa Artemis y Adjudicaciones de Contratos," nasa.gov Las adjudicaciones de contratos que superan los USD 4.200 millones para sistemas lunares asignan presupuestos considerables a computadoras de vuelo, unidades de acondicionamiento de energía y sensores inerciales resistentes para soportar dosis ionizantes totales superiores a 100 krad(Si). Tales especificaciones elevan el precio unitario, lo que permite márgenes que compensan los menores volúmenes de producción típicos de los vehículos de exploración. Por lo tanto, el mercado de aviónica para vehículos de lanzamiento se segmenta en programas de espacio profundo de alto valor y bajo volumen frente a lanzadores de órbita terrestre baja sensibles al precio y de alto volumen, lo que otorga a los proveedores diversificados una cobertura frente a las fluctuaciones comerciales cíclicas. El cumplimiento de ECSS-Q-ST-60-15C y MIL-STD-883 consolida aún más a los actores establecidos con líneas de productos certificadas.

Avances en Componentes Miniaturizados de Bajo Costo Disponibles en el Mercado Comercial

Los dispositivos de potencia de nitruro de galio (GaN) y los microcontroladores de sistema en chip procedentes de fábricas terrestres de alto volumen alcanzan ahora el Nivel de Madurez Tecnológica 9 para vuelos espaciales, reduciendo los plazos de adquisición de 52 semanas a menos de 20 semanas para muchas tarjetas de aviónica no críticas. La trayectoria de vuelo acumulada a través de los programas CubeSat da confianza a los contratistas principales de vehículos de lanzamiento para migrar componentes disponibles en el mercado comercial a computadoras de vuelo primarias y conjuntos de sensores. Los clústeres de fabricación asiáticos en Taiwán y Corea del Sur ofrecen reducciones de costos de hasta el 45% frente a las líneas de resistencia a la radiación a medida, una ventaja especialmente relevante para el segmento de lanzadores pequeños que ancla casi la mitad del mercado de aviónica para vehículos de lanzamiento. Si bien los componentes aún requieren pruebas de selección mejorada para choque, vibración y aceptación de lotes con radiación, los ahorros agregados amplían los márgenes y fomentan mejoras de diseño iterativas a un ritmo anual, no decenal.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de calificación y resistencia a la radiación | -1.8% | Global, más elevados en las naciones espaciales emergentes | Largo plazo (≥4 años) |

| Escasez en la cadena de suministro de semiconductores resistentes a la radiación | -1.2% | Global, aguda en Asia-Pacífico | Mediano plazo (2-4 años) |

| Retrasos en la certificación de ciberseguridad para aviónica definida por software | -0.9% | América del Norte y UE, con expansión a nivel mundial | Corto plazo (≤2 años) |

| Fatiga vibroacústica que limita los ciclos de reutilización | -1.1% | Global, afecta a todas las flotas reutilizables | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Calificación y Resistencia a la Radiación

Obtener la trayectoria de vuelo ECSS o MIL-STD puede consumir entre el 40% y el 60% del presupuesto de un nuevo programa de aviónica, poniendo los diseños de vanguardia fuera del alcance de muchas startups de lanzamiento pequeñas. Los proveedores de componentes deben realizar pruebas de dosis ionizante total, bloqueo por evento único y desplazamiento por protones que prolongan el desarrollo hasta dos años. Dado que las series de producción suelen totalizar menos de 300 unidades, amortizar USD 30 millones de gasto en calificación infla el precio por tarjeta muy por encima de las normas comerciales. Por lo tanto, el mercado de aviónica para vehículos de lanzamiento experimenta una bifurcación: las empresas líderes absorben los costos para proteger los contratos de espacio profundo, mientras que los nuevos participantes con limitaciones de capital recurren a componentes disponibles en el mercado comercial y aceptan un alcance de misión limitado.

Escasez en la Cadena de Suministro de Semiconductores Resistentes a la Radiación

La Ley de Chips y Ciencia destina USD 52.000 millones a fábricas nacionales, pero las obleas resistentes a la radiación aún dependen de un puñado de fundiciones en todo el mundo, lo que generó plazos de entrega que superaron las 70 semanas a principios de 2025.[3]Fuente: Congreso de los Estados Unidos, "Ley de Chips y Ciencia de 2022," congress.gov Las dependencias de fuente única elevan el riesgo del programa; una entrega fallida de Microchip o BAE puede descarrilar todo un calendario de calificación de vehículos. Las nuevas empresas de lanzamiento de Asia-Pacífico siguen siendo particularmente vulnerables porque los controles de exportación a menudo restringen las importaciones occidentales de componentes resistentes a la radiación, obligándolas a rediseñar para alternativas locales menos probadas. Tales retrasos restan hasta 1,2 puntos porcentuales a la CAGR proyectada del mercado de aviónica para vehículos de lanzamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Subsistema: Dominio de los Sistemas de Guía, Navegación y Control frente al Impulso de la Telemetría

Los sistemas de guía, navegación y control (GNC) representaron el 35,80% de los ingresos de 2024, preservando su papel como núcleo cerebral de cualquier vehículo de lanzamiento. Ese dominio se deriva de los estrictos mandatos de tolerancia a fallos y los precios premium que los sistemas inerciales con triple redundancia exigen dentro del mercado de aviónica para vehículos de lanzamiento. Sin embargo, los sistemas de telemetría, seguimiento y comando, impulsados por el auge de las operaciones de constelaciones, crecen a una CAGR del 15,20%, lo que indica que los operadores valoran los enlaces de datos en tiempo real y la orquestación de secuencias de separación tanto como la fidelidad de trayectoria bruta. La evolución del segmento hacia radios definidas por software y corrección de errores adaptativa establece un ritmo de innovación acelerado que empuja a los transmisores de microondas heredados hacia la obsolescencia. Al mismo tiempo, las computadoras de vuelo y los subsistemas de manejo de datos aprovechan los requisitos de seguridad de alcance autónomo, integrando procesadores tolerantes a la radiación de múltiples núcleos que soportan inferencia de inteligencia artificial para la detección de anomalías. Los sistemas de energía eléctrica adoptan convertidores de nitruro de galio para reducir la masa y mejorar la eficiencia en vuelos repetidos, un cambio que reduce el estrés térmico en las tarjetas de aviónica adyacentes. Los subsistemas auxiliares, desde el control ambiental hasta el monitoreo de la salud estructural, reclaman una participación presupuestaria creciente a medida que las duraciones de las misiones se extienden y los operadores buscan información de mantenimiento predictivo.

Los proveedores que combinan algoritmos de navegación heredados con buses de arquitectura abierta protegen su relevancia en un panorama que se inclina hacia la modularidad. Por el contrario, los proveedores de telemetría que adoptan prototipos de enlace descendente óptico podrían superar a los actores establecidos que aún perfeccionan las soluciones de banda S. La supervisión regulatoria a través de RTCA DO-178C obliga a todos los constructores de subsistemas a alinearse en arquitecturas de software deterministas, impulsando al ecosistema hacia estándares de interfaz convergentes que reducen el riesgo de integración y acortan los ciclos en la plataforma de lanzamiento.

Por Clase de Vehículo de Lanzamiento: Los Vehículos Pequeños Reconfiguran la Jerarquía de Valor

Los lanzadores pequeños con capacidad de carga útil inferior a 1.000 kg capturaron el 47,30% de los ingresos en 2024, impulsados por lanzamientos de constelaciones en órbita única y misiones de transporte compartido rápido que los grandes propulsores no pueden atender de manera económica. Su CAGR del 14,60% señala un impulso duradero que debería elevar la participación del segmento en el mercado de aviónica para vehículos de lanzamiento por encima del 50% antes de que termine la década. Los vehículos compactos están estandarizados en conjuntos de aviónica estándar, lo que permite a los fabricantes de las series Electron, RS1 y SLV adquirir lotes de 1.000 unidades, reduciendo así las curvas de costos. A pesar del éxito del Falcon 9, los cohetes medianos enfrentan una presión estratégica: demasiado pesados para lanzamientos dedicados de CubeSat, pero insuficientes para la logística lunar emergente de cargas útiles pesadas, deben diferenciarse mediante fiabilidad y precio por kilogramo. Los lanzadores pesados que superan las 20.000 kg de carga útil mantienen su relevancia para las misiones de espacio profundo y órbita geoestacionaria; su aviónica incorpora rastreadores de estrellas de triple modo e unidades de medición inercial de ultraprecisión que alcanzan precios entre 4 y 5 veces superiores a los equivalentes de vehículos pequeños, manteniendo un valor global significativo a pesar de las brechas en la frecuencia de lanzamiento.

La hoja de ruta del Neutron de Rocket Lab ejemplifica una estrategia híbrida, escalando la aviónica sobre arquitecturas comunes para abarcar múltiples clases de masa. La producción interna de aviónica de Space Exploration Technologies Corp. (SpaceX) privilegia la integración vertical, pero los proveedores independientes aún pueden asegurar trabajo ofreciendo reemplazos directos certificados para ciclos reutilizables. Las entrevistas con gerentes de adquisiciones sugieren que el soporte posventa y la disponibilidad de repuestos influyen cada vez más en la selección más que el costo unitario, un matiz que da forma al panorama competitivo del mercado de aviónica para vehículos de lanzamiento.

Por Usuario Final: Hegemonía Comercial, Ascenso Educativo

Los operadores comerciales generaron el 64,35% del gasto de 2024, con un dominio sustentado por las constelaciones de banda ancha y las flotas de observación terrestre que requieren una cadencia de lanzamiento implacable. Ese liderazgo debería persistir a medida que los modelos de monetización maduren, aunque los institutos de investigación y educación registran el ascenso más rápido, avanzando a una CAGR del 14,87% hasta 2030. Las menores barreras de entrada, como la Iniciativa de Lanzamiento de CubeSat de la NASA y el programa Fly Your Satellite de la ESA, permiten a las universidades desplegar vehículos o subsistemas que antes solo estaban al alcance de los estados nacionales. Estos clientes priorizan el software intuitivo, los sensores de conexión directa y la documentación rápida por encima de la máxima resistencia a la radiación, empujando a los proveedores hacia diseños fáciles de usar. Si bien son compradores constantes, las agencias de defensa favorecen las cargas útiles clasificadas de larga duración, creando un nivel de especificación distinto —procesadores seguros, recintos a prueba de manipulaciones, buses MIL-STD-1553— que a menudo diverge de los estándares comerciales. El mercado de aviónica para vehículos de lanzamiento se estratifica así según la duración de la misión y las necesidades de seguridad, lo que permite a los actores de nicho prosperar junto a las empresas líderes.

El segmento comercial está eclipsando el incremento combinado de los usuarios de defensa y educativos. Sin embargo, la sensibilidad al precio se intensifica a medida que caen los costos de lanzamiento, lo que lleva a los operadores a exigir garantías de aviónica alineadas con la duración total del contrato de servicio, no solo con el éxito de una sola misión.

Análisis Geográfico

América del Norte retuvo el 44,20% de los ingresos de 2024, impulsada por 96 vuelos de Starlink, la certificación del Vulcan Centaur y un récord de adquisiciones de la NASA, acciones que sostuvieron una sólida base de proveedores nacionales. La claridad regulatoria de la región, los rangos de prueba maduros y el abundante capital de riesgo refuerzan un ciclo virtuoso de innovación que protege el liderazgo del mercado. Las plataformas de lanzamiento en Florida, California, Virginia y Alaska operaron a una cadencia casi semanal, impulsando una demanda constante en todos los subsistemas de aviónica. Al mismo tiempo, las ambiciones de pequeños satélites de Canadá y los programas nacientes de microsatélites de México añadieron volumen incremental.

Asia-Pacífico registró el ritmo más rápido con una CAGR del 14,85%, y está en camino de reducir la brecha con América del Norte antes de 2030. La constelación Guowang de China y su familia de cohetes reutilizables anclan bloques masivos de adquisición, gran parte de los cuales se dirigen a proveedores de aviónica locales para minimizar la exposición a los controles de exportación. La liberalización de la política espacial de India en 2024 abrió vías para más de 200 startups nacionales, varias de las cuales ya están reservando contratos de transporte compartido que incorporan conjuntos de aviónica fabricados en India. La plataforma Space One de Japón, cerca de la Península de Kii, apunta a 20 misiones anuales, cada una con aviónica modular optimizada para ciclos de rotación cortos, elevando los pedidos regionales. Colectivamente, estos programas amplían la presencia del mercado de aviónica para vehículos de lanzamiento en Asia-Pacífico y fomentan la localización de proveedores.

Europa mantiene una presencia de mercado estable a través de la misión Hera de la ESA, el Ariane 6 de ArianeGroup y el módulo de aterrizaje Argonaut de Thales, todos los cuales dependen de la estricta calificación ECSS que favorece a los proveedores continentales. Las políticas industriales transfronterizas canalizan participaciones de trabajo hacia Francia, Alemania e Italia, sosteniendo economías de escala incluso cuando la cadencia general de lanzamiento queda por detrás de América del Norte. Oriente Medio y África representan un nicho embrionario; las actualizaciones del Shavit de Israel y los conceptos de microlanzadores de Sudáfrica crean bolsas de demanda que requieren soluciones de aviónica conformes con las normas de exportación y libres de ITAR, un diferenciador para los proveedores europeos. En conjunto, la diversificación geográfica reduce el riesgo sistémico del mercado de aviónica para vehículos de lanzamiento y estabiliza la inversión en la cadena de suministro.

Panorama Competitivo

El mercado de aviónica para vehículos de lanzamiento exhibe una concentración moderada. Northrop Grumman Corporation, Thales Group y L3Harris Technologies, Inc. se apoyan en contratos heredados y fabricación verticalmente integrada, anclando nichos de alta fiabilidad. Rocket Lab ha demostrado la viabilidad de la aviónica interna para lanzadores pequeños, y su trayectoria con el Electron ahora alimenta al Neutron, amenazando a los actores establecidos en el segmento de clase media. Space Exploration Technologies Corp. continúa internalizando la aviónica clave, aprovechando las economías de aprendizaje de más de 20 reutilizaciones por propulsor para iterar en el hardware cada seis meses. Esta velocidad obliga a los proveedores externos a adoptar flujos de trabajo de ingeniería concurrente y plataformas de gemelos digitales para mantener su relevancia.

Estratégicamente, el campo se está bifurcando. Los proveedores centrados en el volumen priorizan las tarjetas estandarizadas para migrar entre familias de propulsores, minimizando los cargos de ingeniería no recurrente. Los proveedores premium se centran en unidades resistentes a la radiación o capaces de operar en el espacio profundo, donde los márgenes superan el 35%. Las solicitudes de patentes se dispararon en 2024 para la lógica autónoma de terminación de vuelo y la fusión de sensores derivada de inteligencia artificial, lo que sugiere que la propiedad intelectual dará forma al próximo campo de batalla competitivo. La actividad de fusiones y adquisiciones, ejemplificada por la compra de CoreAVI por parte de Lynx, subraya una carrera por integrar gráficos críticos para la seguridad robustos y propiedad intelectual de procesamiento bajo un mismo techo.

Las tendencias de regionalización complican el panorama. Los fabricantes chinos integran verticalmente la aviónica para evitar las sanciones occidentales, mientras que los proveedores de la UE son socios libres de ITAR para clientes de Oriente Medio y Asia. Las iniciativas de resiliencia de la cadena de suministro bajo la Ley de Chips fomentan que las empresas líderes estadounidenses utilicen doble fuente de fábricas a nivel nacional, lo que podría elevar las barreras de entrada. Sin embargo, la enorme diversidad de los requisitos de carga útil garantiza que incluso las empresas de nicho, como Aurora Avionics con sus controladores de gemelos digitales, puedan capturar una participación significativa si cumplen con los objetivos de calendario y costo. En general, el panorama competitivo sigue siendo dinámico, con actores establecidos y nuevos competidores compitiendo por victorias de diseño en un mercado de aviónica para vehículos de lanzamiento que se expande a un ritmo de dos dígitos.

Líderes de la Industria de Aviónica para Vehículos de Lanzamiento

Northrop Grumman Corporation

Safran SA

Space Exploration Technologies Corp.

L3Harris Technologies, Inc.

Moog Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Rocket Lab aseguró un contrato de Fase 3 de Lanzamiento Espacial de Seguridad Nacional por USD 5.600 millones de la Fuerza Espacial de los Estados Unidos. Este acuerdo, que involucra su cohete reutilizable Neutron para misiones clasificadas, se espera que impulse el mercado de aviónica de lanzamiento al promover avances en tecnología de cohetes reutilizables y capacidades para misiones clasificadas.

- Marzo de 2025: Aurora Avionics, una empresa de tecnología aeroespacial con sede en Edimburgo, aseguró GBP 500.000 (USD 682.320) de Kelvin Capital, Gabriel y Scottish Enterprise. El financiamiento acelerará el desarrollo de sistemas avanzados de guía para lanzamientos espaciales y apoyará la expansión de la empresa en el Observatorio Real de Edimburgo.

Alcance del Informe Global del Mercado de Aviónica para Vehículos de Lanzamiento

| Sistemas de Guía, Navegación y Control (GNC) |

| Sistemas de Computadoras de Vuelo y Manejo de Datos |

| Sistemas de Telemetría, Seguimiento y Comando |

| Sistemas de Energía Eléctrica |

| Otros Sistemas |

| Vehículos de Lanzamiento Pequeños (Menos de 1.000 kg) |

| Vehículos de Lanzamiento Medianos (1.000–20.000 kg) |

| Vehículos de Lanzamiento Pesados (Más de 20.000 kg) |

| Comercial |

| Defensa |

| Institutos de Investigación y Educación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Subsistema | Sistemas de Guía, Navegación y Control (GNC) | ||

| Sistemas de Computadoras de Vuelo y Manejo de Datos | |||

| Sistemas de Telemetría, Seguimiento y Comando | |||

| Sistemas de Energía Eléctrica | |||

| Otros Sistemas | |||

| Por Clase de Vehículo de Lanzamiento | Vehículos de Lanzamiento Pequeños (Menos de 1.000 kg) | ||

| Vehículos de Lanzamiento Medianos (1.000–20.000 kg) | |||

| Vehículos de Lanzamiento Pesados (Más de 20.000 kg) | |||

| Por Usuario Final | Comercial | ||

| Defensa | |||

| Institutos de Investigación y Educación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de aviónica para vehículos de lanzamiento en 2025?

El sector generó USD 3.860 millones en 2025, estableciendo la línea de base para un sólido ciclo de pronóstico.

¿Qué subsistema lidera el gasto actualmente?

Los sistemas de Guía, Navegación y Control (GNC) representan el 35,80% de los ingresos de 2024, lo que refleja su función crítica en la seguridad y el rendimiento del vehículo.

¿Por qué son tan importantes los lanzadores pequeños para el crecimiento futuro?

Los vehículos pequeños (por debajo de 1.000 kg) de carga útil combinan una alta cadencia de vuelo con aviónica estandarizada, impulsando una CAGR del 14,60% que supera a otras clases.

¿Qué región se está expandiendo más rápidamente?

Se proyecta que Asia-Pacífico crezca a una CAGR del 14,85% hasta 2030 gracias al impulso de los programas de China, India y Japón.

¿Cómo influye la reutilización en el diseño de la aviónica?

Los cohetes reutilizables obligan a la aviónica a soportar decenas de ciclos térmicos y vibroacústicos, lo que impulsa mejoras en la durabilidad de los componentes y el software de monitoreo de salud.

¿Qué limita una adopción más amplia de la aviónica impulsada por inteligencia artificial?

La extensa certificación de ciberseguridad bajo las directrices evolutivas de DO-178C y la Administración Federal de Aviación añade hasta 18 meses a

Última actualización de la página el: