Tamaño y Participación del Mercado de Impresoras Multifunción (MFP)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

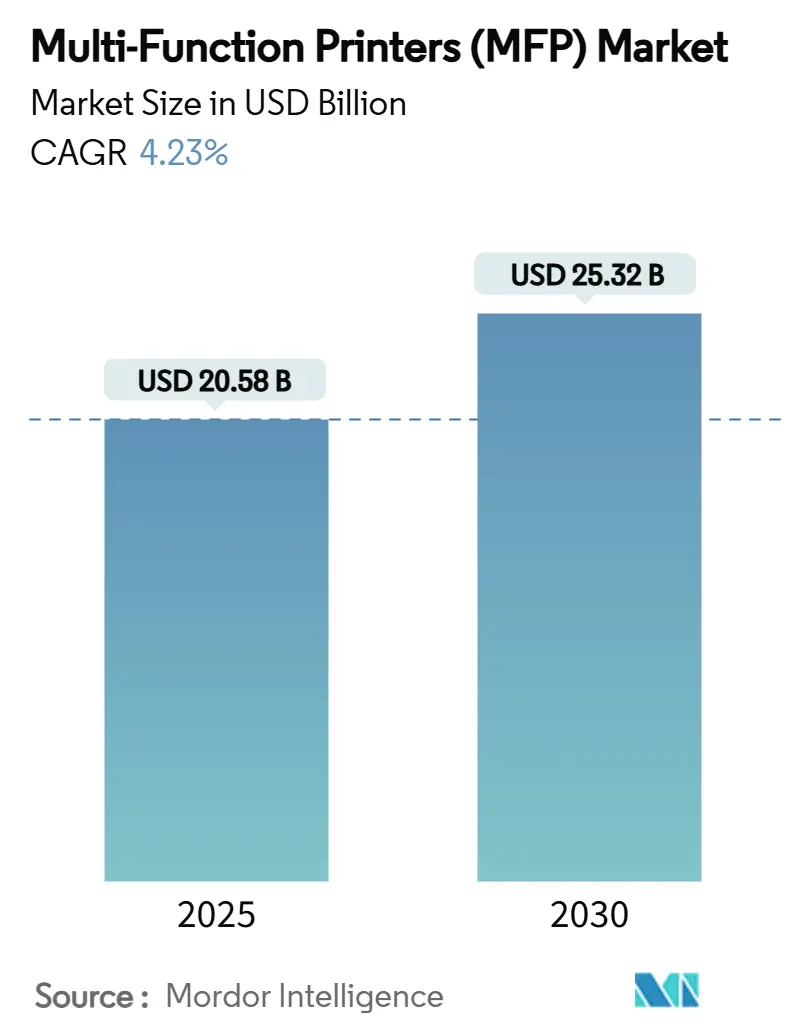

| Tamaño del Mercado (2025) | 20.58 Mil millones de dólares |

| Tamaño del Mercado (2030) | 25.32 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresoras Multifunción (MFP) por Mordor Intelligence

El mercado de Impresoras Multifunción (MFP) está valorado en USD 20,58 mil millones en 2025 y, con una CAGR proyectada del 4,23%, está en camino de alcanzar los USD 25,32 mil millones en 2030. Las estrategias de impresión empresarial se están recalibrando en torno a las realidades del trabajo híbrido, los servicios de impresión gestionados (MPS) y las plataformas de alta eficiencia energética. Los dispositivos de oficina compactos que pueden administrarse de forma centralizada están ascendiendo en las listas de adquisiciones, mientras que los contratos de MPS basados en suscripción anclan un gasto predecible. La migración tecnológica hacia motores láser y de depósito de tinta de alta eficiencia respalda un menor costo por página y una huella ambiental más reducida. Las pequeñas y medianas empresas (PYME) en economías emergentes añaden una capa adicional de demanda a medida que formalizan sus operaciones y digitalizan sus cadenas de suministro. La consolidación en curso, ilustrada por el plan de Xerox de adquirir Lexmark, subraya un panorama competitivo donde la escala y las capacidades de software importan más que el rendimiento bruto del hardware.

Conclusiones Clave del Informe

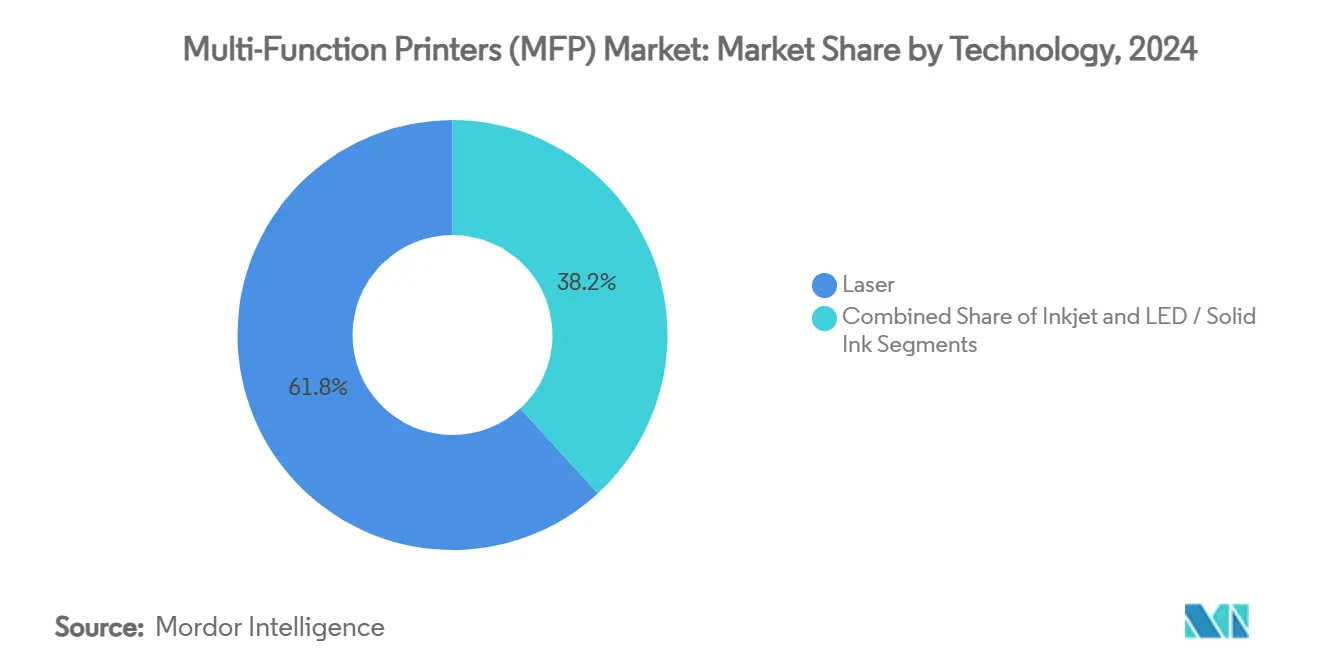

- Por tecnología, los dispositivos láser representaron el 61,83% de la participación del mercado de Impresoras Multifunción (MFP) en 2024.

- Por factor de forma, se proyecta que los modelos de oficina A4 crecerán a una CAGR del 6,16% entre 2025 y 2030.

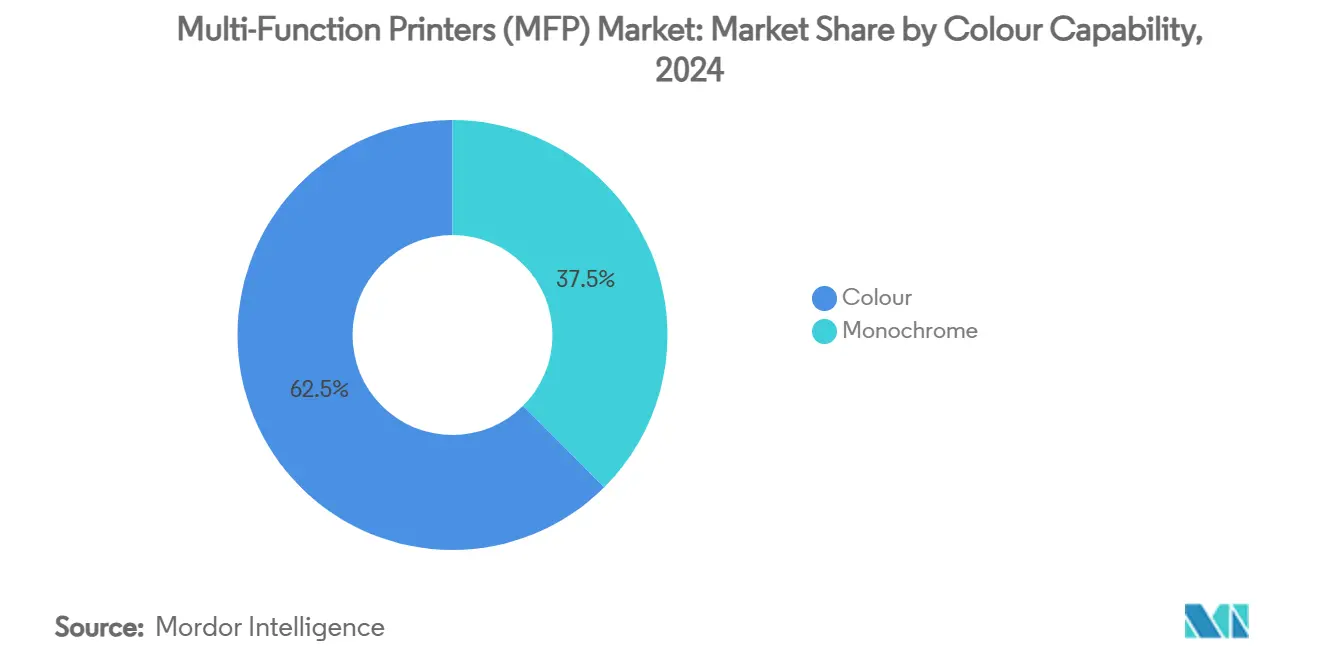

- Por capacidad de color, las unidades a color representaron el 62,47% del tamaño del mercado de Impresoras Multifunción (MFP) en 2024.

- Por industria del usuario final, el segmento de Pequeñas y Medianas Empresas contribuyó con el 35,48% del mercado de Impresoras Multifunción (MFP) en 2024.

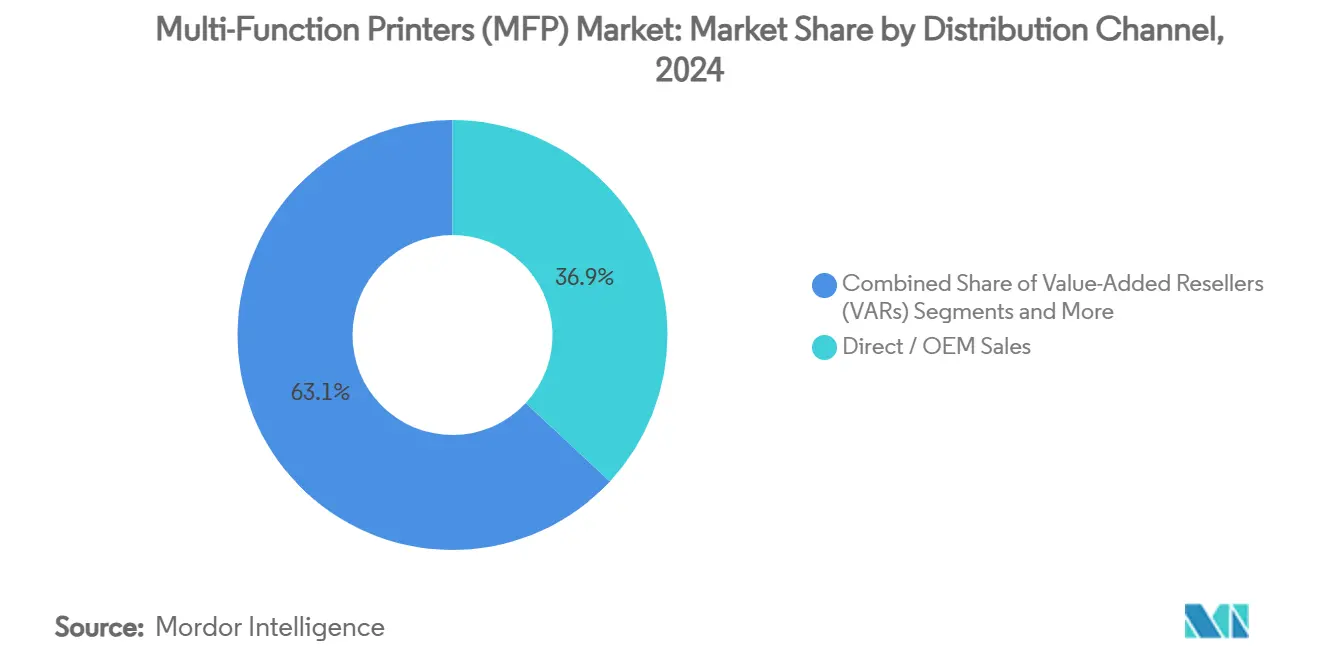

- Por canal de distribución, las ventas directas/OEM controlaron el 36,92% de la participación del mercado de Impresoras Multifunción (MFP) en 2024.

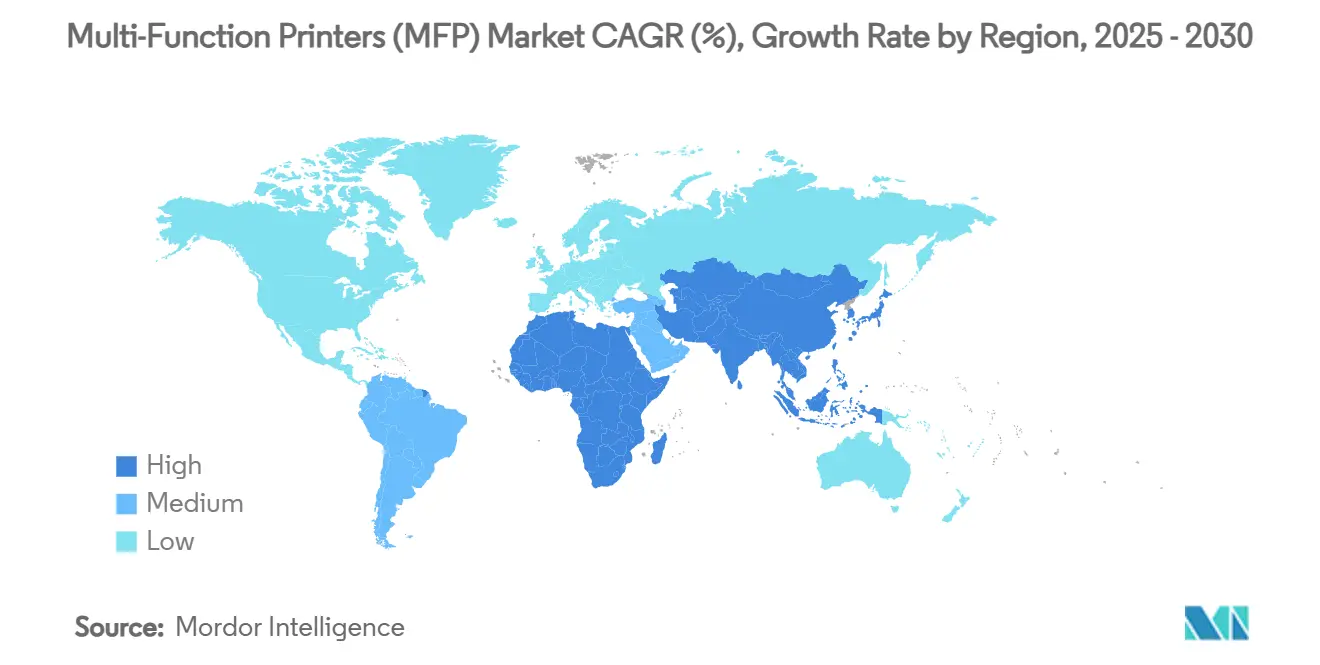

- Por geografía, se proyecta que Asia-Pacífico crecerá a una CAGR del 6,17% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Impresoras Multifunción (MFP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia el trabajo híbrido que impulsa la demanda de MFP de oficina compactas | 1.2% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Rápida adopción de Servicios de Impresión Gestionados (MPS) para reducción de costos y seguridad | 0.9% | Global, núcleo en APAC, expansión hacia MEA | Largo plazo (≥ 4 años) |

| Migración tecnológica hacia plataformas láser y de depósito de tinta de alta eficiencia | 0.8% | Global | Mediano plazo (2-4 años) |

| Expansión de PYME en mercados emergentes que necesitan MFP de nivel básico | 1.1% | Núcleo en APAC, expansión hacia MEA | Largo plazo (≥ 4 años) |

| MFP "inteligentes" con IA integrada que automatizan flujos de trabajo documentales | 0.7% | Global | Largo plazo (≥ 4 años) |

| Demanda de economía circular para MFP remanufacturadas/reacondicionadas | 0.4% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia el trabajo híbrido que impulsa la demanda de MFP de oficina compactas

Las empresas ahora distribuyen a sus empleados entre sedes corporativas, espacios de coworking y hogares, por lo que el mercado de Impresoras Multifunción (MFP) está pivotando hacia dispositivos A4 más pequeños que caben fácilmente bajo un escritorio y, al mismo tiempo, pueden administrarse en red. El imageFORCE C7165 de Canon, lanzado en octubre de 2024, incorpora funciones de aprendizaje automático en un chasis compacto orientado específicamente a entornos híbridos. La serie IM C320F de Ricoh sigue el mismo camino con un panel de 7 pulgadas y un 50% de contenido plástico reciclado posconsumo.[1]Ricoh USA, "Especificaciones de la Impresora Multifunción IM C320F," ricoh.comLa seguridad ha avanzado al mismo ritmo: las impresoras resistentes a la computación cuántica de HP, lanzadas en marzo de 2025, incorporan chips ASIC para bloquear futuras amenazas criptográficas.

Rápida adopción de Servicios de Impresión Gestionados (MPS) para reducción de costos y seguridad

Los ingresos globales por MPS están en una pronunciada curva ascendente a medida que las organizaciones agrupan hardware, suministros y análisis en contratos unificados que reducen el costo total de propiedad. Konica Minolta, líder reconocido por Quocirca durante cuatro años consecutivos, informa que el 66% de sus clientes citan la ciberseguridad y el 64% citan la IA como las principales prioridades de inversión dentro de los compromisos de MPS de Konica Minolta.[2]Konica Minolta, "Konica Minolta Nombrada Líder en Servicios de Impresión Gestionados," konicaminolta.comSoftware como Printerpoint automatiza la lectura de contadores y la facturación, mientras que el Modo de Impresión Protegida de Windows de Microsoft, lanzado en octubre de 2024, admite arquitecturas de impresión de confianza cero.

Expansión de PYME en mercados emergentes que necesitan MFP de nivel básico

Las MIPYME representan el 98,7% de las empresas y el 64,6% de los empleos en el Asia en desarrollo, por lo que sus decisiones de hardware repercuten en el mercado de Impresoras Multifunción (MFP) según el Banco Asiático de Desarrollo. El Índice de Políticas para PYME de la ASEAN 2024 destaca la automatización de oficinas como piedra angular de la competitividad posterior a la COVID. Canon generó USD 6,03 mil millones en ventas en Asia-Oceanía en 2024, respaldando paquetes de bajo precio adaptados para ajustarse a los presupuestos locales.

MFP "inteligentes" con IA integrada que automatizan flujos de trabajo documentales

La serie AltaLink 8200 de Xerox, lanzada en julio de 2024, utiliza IA integrada para resumir documentos, convertir escritura a mano y redactar datos confidenciales. La suite Print AI de HP añade Perfect Output para páginas web y HP Scan AI para extracción de datos. La TASKalfa 3554ci de Kyocera admite mantenimiento predictivo y reconocimiento de escritura a mano para reducir el tiempo de inactividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la digitalización de documentos que reduce los volúmenes de impresión | -0.8% | Global | Corto plazo (≤ 2 años) |

| Cuellos de botella en semiconductores y logística que elevan el costo de los dispositivos | -0.6% | Global | Corto plazo (≤ 2 años) |

| Cambios en la combinación de dispositivos (A3 vs A4) | -0.3% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Controles de OEM sobre suministros que afectan la economía del mercado secundario | -0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la digitalización de documentos que reduce los volúmenes de impresión

Las iniciativas sin papel desvían más tráfico hacia flujos de trabajo digitales, reduciendo el número de páginas incluso cuando la demanda de escaneo seguro y conectores en la nube se expande. El enfoque de impresión sin controladores de Microsoft elimina por completo los controladores heredados, reduciendo tanto las superficies de ataque como la dependencia del papel.[3]Microsoft, "Presentación del Modo de Impresión Protegida de Windows," microsoft.com Los gobiernos asiáticos están financiando campañas de alfabetización digital que desalientan las impresiones innecesarias según la Organización Asiática de Productividad.

Cuellos de botella en semiconductores y logística que elevan el costo de los dispositivos

La escasez de chips ha obligado a rediseñar el firmware: Epson ahora rastrea los niveles de tinta mediante el conteo de gotas en lugar de chips de cartucho. Los aranceles de hasta el 60% sobre las impresoras importadas corren el riesgo de añadir presión inflacionaria, por lo que HP está trasladando más del 90% de la producción para América del Norte fuera de China para el año fiscal 2025. Los modelos A3 a color registraron aumentos de precio promedio del 42% al 44% entre el primer trimestre de 2023 y el cuarto trimestre de 2024, según OpenBrand.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Dominio del Láser en Medio de la Aceleración de la Inyección de Tinta

Los motores láser generaron el 61,83% de la participación del mercado de Impresoras Multifunción (MFP) en 2024, lo que subraya las preferencias arraigadas por una producción duradera y de alto volumen. La base instalada del segmento mantiene rentables los ecosistemas de tóner, y los socios de servicio están familiarizados con los ciclos de mantenimiento. Sin embargo, la inyección de tinta avanza a un ritmo acelerado con una CAGR del 5,87%, impulsada por depósitos de tinta a granel y cabezales de impresión de precisión que reducen el consumo de energía. Se proyecta que el tamaño del mercado de Impresoras Multifunción (MFP) para soluciones de inyección de tinta aumentará considerablemente a medida que la capacidad de cabezales de impresión cuadruplicada de Epson llegue al canal a finales de 2025. Canon y Brother, mientras tanto, están alineando sus hojas de ruta para que los clientes puedan cambiar entre láser e inyección de tinta sin necesidad de volver a capacitar al personal ni renegociar los contratos de consumibles. La escasez de chips ha impulsado a ambos sectores a eliminar la electrónica no esencial, estandarizando placas y firmware para recuperar margen.

Una segunda ola de eficiencia está emergiendo a través de la fusión a baja temperatura para láser y cabezales micro-piezoeléctricos avanzados para inyección de tinta. Estas tecnologías reducen los tiempos de calentamiento, un beneficio no trivial cuando los trabajadores híbridos encienden y apagan los dispositivos con mayor frecuencia. En el lado del servicio, los análisis predictivos alertan a los técnicos antes de que falle un rodillo, prolongando los ciclos de uso y asegurando las renovaciones de servicios gestionados. A medida que los volúmenes de páginas disminuyen en Europa, los proveedores están desplazando sus modelos de impresión por pago hacia análisis y automatización de procesos, garantizando que cada página impresa genere ingresos o añada valor.

Por Factor de Forma: Soluciones Compactas A4 en el Centro de Atención

Los dispositivos A4 representaron el 68,28% de los ingresos en 2024 y registran una CAGR del 6,16% hasta 2030, reflejo directo de las oficinas más pequeñas y las políticas de trabajo móvil. El tamaño del mercado de Impresoras Multifunción (MFP) asociado a los modelos A4 está, por tanto, expandiéndose más rápido que el promedio general, especialmente en América del Norte, donde el espacio en planta tiene un costo elevado. Las unidades portátiles, antes un nicho, son ahora viables para los equipos de ventas de campo que necesitan imprimir contratos a demanda. Los fabricantes están incorporando pantallas táctiles a todo color y autenticación NFC incluso en modelos de menos de 30 ppm, garantizando experiencias de usuario consistentes en toda la flota.

Las máquinas A3 siguen dominando las salas de reprografía centrales, pero registran un crecimiento más plano a medida que los departamentos se descentralizan. Algunos proveedores están cerrando la brecha con dispositivos "A3 compactos" que ofrecen capacidad A3 en chasis cercanos a las dimensiones A4, apuntando a sectores verticales como la arquitectura y la ingeniería. Las MFP de producción ligera, en cambio, se centran en folletos de impresión bajo demanda y señalización en tiendas. Se basan en la misma pila de software que los modelos de oficina, por lo que los operadores pueden poner en cola trabajos desde cualquier estación de trabajo, reforzando el efecto de plataforma que ahora es central en la estrategia de los proveedores.

Por Capacidad de Color: El Color Continúa Superando al Monocromo

El color capturó el 62,47% de las ventas en 2024 y registra una CAGR del 6,05%, impulsado por materiales de marketing más ricos y la reducción de los diferenciales de precio del tóner. Donde persiste la brecha de costos, las políticas de impresión dirigen las copias en borrador al monocromo y las páginas orientadas al cliente al color, maximizando la utilización de activos. El firmware de producción ahora automatiza este enrutamiento basándose en metadatos, eliminando la carga para los usuarios finales. El mercado de Impresoras Multifunción (MFP) encuentra espacio adicional de crecimiento en sectores como la educación, donde el color mejora la retención en libros de texto digitales y materiales de aprendizaje combinado.

El monocromo sigue siendo el caballo de batalla para los archivos legales y gubernamentales. Los proveedores refuerzan este nicho con discos duros de borrado seguro y firmware resistente a manipulaciones, características que inicialmente nacieron en los modelos insignia a color y que luego se extendieron hacia abajo en la línea. La consolidación significa que las inversiones en I+D pueden dar servicio tanto a las variantes de color como a las monocromas, permitiendo a los gigantes globales cumplir con los requisitos de conformidad sin inflar el costo de los materiales.

Por Industria del Usuario Final: Las PYME Dominan, el Comercio Minorista y la Logística Surgen

Las PYME representaron el 35,48% de las ventas en 2024, confirmando su papel central en el mercado de Impresoras Multifunción (MFP). Estas empresas necesitan dispositivos asequibles que escalen con el número de empleados en lugar de equipos de nivel empresarial. Los paquetes de suscripción que integran hardware, servicio y suministros en una única cuota mensual tienen una gran resonancia aquí. El comercio minorista y la logística es el campeón de crecimiento con una CAGR del 5,94%, ya que los almacenes de comercio electrónico imprimen etiquetas, facturas y comprobantes de devolución en tiempo real. El tamaño del mercado de Impresoras Multifunción (MFP) atribuido a este sector vertical está creciendo más rápido en el Sudeste Asiático, donde proliferan los centros de distribución transfronterizos.

Las grandes empresas, el gobierno, la educación y la sanidad continúan siendo el ancla de la demanda global. Las licitaciones del sector público dependen de certificaciones de seguridad como los Criterios Comunes, lo que impulsa a los proveedores a reforzar los dispositivos. La sanidad, por su parte, aprovecha las MFP para la digitalización integrada, escaneando archivos de pacientes con código de barras directamente en los sistemas de historia clínica electrónica (HCE). Nuevos subsegmentos de SoHo surgieron después de 2024 cuando los trabajadores del conocimiento equiparon sus oficinas en casa con funciones casi empresariales, una tendencia que probablemente se estabilizará pero no retrocederá.

Por Canal de Distribución: El Comercio Electrónico se Acelera

Las ventas directas/OEM capturaron el 36,92% de los ingresos en 2024, herencia de los grandes acuerdos de flota y los acuerdos marco globales. Sin embargo, el comercio electrónico es el canal a seguir con una CAGR del 6,09%. Los compradores aprecian los precios transparentes, la entrega al día siguiente y las calculadoras de arrendamiento con configuración en línea. Mientras tanto, los revendedores de valor agregado pasan de la simple venta de equipos a la integración de soluciones, combinando flotas de impresión con software de flujo de trabajo digital. Los puntos de venta minoristas mantienen su posición al ofrecer recogida el mismo día y unidades de demostración, algo fundamental para las microempresas que no pueden esperar el envío.

Los mercados de los proveedores difuminan las fronteras: la tienda en línea de HP, por ejemplo, lista dispositivos reacondicionados "HP Renew" junto al inventario nuevo, respondiendo a los objetivos de sostenibilidad corporativa mientras absorbe las devoluciones de flotas usadas. Los distribuidores invierten en almacenes automatizados y fuentes de inventario impulsadas por API para que los revendedores puedan prometer acuerdos de nivel de servicio (SLA) más estrictos. A medida que los aranceles y los retrasos en los envíos perturban el comercio internacional, el inventario de proximidad se convierte en una ventaja competitiva, empujando incluso a los canales tradicionales a adoptar tácticas de distribución omnicanal.

Análisis Geográfico

América del Norte generó el 33,24% de la facturación de 2024 gracias a la temprana adopción del trabajo híbrido, la madura penetración de los servicios de impresión gestionados y los estrictos requisitos de seguridad. Los mandatos federales, como los que impulsaron a HP a lanzar dispositivos resistentes a la computación cuántica, garantizan la rotación de hardware premium. Los planes regionales de relocalización de la producción están en marcha para amortiguar la exposición arancelaria, con HP comprometida a trasladar la mayor parte del ensamblaje para el mercado estadounidense fuera de China para el año fiscal 2025. Si bien Estados Unidos domina los volúmenes absolutos, Canadá y México aportan ganancias incrementales a través de una logística transfronteriza fluida bajo el T-MEC.

Asia-Pacífico es el principal motor de crecimiento, con una CAGR proyectada del 6,17%. Las PYME de Indonesia, Vietnam y Filipinas están adoptando sistemas de contabilidad formales que impulsan la demanda de impresión. La posición de China en la fabricación de componentes se mantiene, aunque la diversificación hacia India y Malasia está en marcha para amortiguar el riesgo geopolítico. Japón conserva el liderazgo en innovación a través de la ampliada planta de cabezales de impresión de Epson, prevista para entrar en funcionamiento en septiembre de 2025. Las subvenciones gubernamentales que respaldan la digitalización de las PYME inflan aún más la demanda base en las economías de la ASEAN.

Europa muestra una expansión constante aunque más lenta. El acuerdo voluntario de ecodiseño de la UE para equipos de imagen afirma un ahorro energético de 10 TWh por año según la Comisión Europea. Las cláusulas de sostenibilidad en la contratación pública están orientando a los compradores hacia equipos remanufacturados, creando una subtrama de economía circular en el mercado de Impresoras Multifunción (MFP). La nueva Ricoh Printing Solutions Europe Limited de Ricoh, con sede en el Reino Unido, centraliza las operaciones de impresión industrial, reforzando el soporte al cliente regional ante los desafíos de suministro relacionados con el Brexit según Ricoh. Las tensiones geopolíticas limitan las perspectivas en Europa del Este, pero Alemania y Francia se mantienen resilientes gracias a las subvenciones de automatización para fabricantes de mediana capitalización.

Panorama Competitivo

La competencia sigue siendo moderadamente concentrada, ya que los gigantes históricos de la imagen aprovechan su escala y sus ecosistemas de software. HP Inc., Canon Inc., Seiko Epson Corp., Brother Industries Ltd. y Ricoh Company Ltd. cubren colectivamente la mayoría de los rangos de precios, desde A4 de nivel básico hasta A3 de producción ligera. La decisión de Xerox en diciembre de 2024 de adquirir Lexmark por USD 1.500 millones añadirá 24.000 técnicos de campo y profundizará la cobertura de servicios de impresión gestionados en 170 países. Ricoh y Toshiba Tec integraron sus operaciones de impresión en la empresa conjunta ETRIA en julio de 2024, a la que OKI se unió en febrero de 2025, agrupando la I+D y la adquisición de componentes para combatir el aumento de los costos de los componentes.

La tecnología es el nuevo campo de batalla. Los proveedores incorporan IA en los dispositivos para el mantenimiento proactivo y la inteligencia documental, añadiendo software de suscripción sobre las ventas de hardware. El plan CS B2027 de Brother destina aproximadamente 200.000 millones de yenes para fusiones y adquisiciones con el fin de expandir la impresión industrial y el etiquetado. La sostenibilidad también diferencia: las normas de ecodiseño de Europa recompensan a los fabricantes que ofrecen líneas remanufacturadas certificadas, un área donde el programa "Green Edition" de Canon recomercializa los dispositivos devueltos con garantías idénticas.

Las barreras para los nuevos participantes son altas debido a las redes de distribuidores consolidadas y los requisitos de seguridad del firmware. Los participantes de nicho se centran en impresoras de etiquetas o fotografías de función única, dejando los volúmenes principales de multifunción a los conglomerados establecidos. Dicho esto, los proveedores de componentes en Taiwán y Corea del Sur están suministrando placas controladoras llave en mano, lo que apunta a posibles competidores de marca blanca que podrían desestabilizar los segmentos de gama baja si los escenarios arancelarios alteran las estructuras de costos.

Líderes de la Industria de Impresoras Multifunción (MFP)

HP Inc.

Canon Inc.

Seiko Epson Corp.

Brother Industries Ltd.

Ricoh Company Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: OKI se unió a la empresa conjunta ETRIA de Ricoh y Toshiba Tec para el desarrollo y la fabricación de impresoras multifunción, con Ricoh con una participación del 80,74%, Toshiba Tec del 14,25% y OKI del 5,01%.

- Octubre de 2024: Ricoh estableció Ricoh Printing Solutions Europe Limited en Telford, Reino Unido, para consolidar las ventas y el soporte de impresión industrial a partir de abril de 2025.

- Octubre de 2024: Microsoft lanzó el Modo de Impresión Protegida de Windows, eliminando los controladores de terceros y adoptando hardware certificado por Mopria.

- Julio de 2024: Xerox presentó la Serie AltaLink 8200 con IA integrada, con funciones de resumen de documentos y conversión de escritura a mano.

- Junio de 2024: Epson destinó 5.100 millones de yenes para ampliar la capacidad de cabezales de impresión de inyección de tinta en la ciudad de Sakata, Japón, cuadruplicando la producción para septiembre de 2025 según Epson.

- Mayo de 2024: Brother estableció un objetivo de ingresos de 1 billón de yenes bajo su estrategia CS B2027, destinando 200.000 millones de yenes para inversiones de crecimiento.

Alcance del Informe Global del Mercado de Impresoras Multifunción (MFP)

| Láser |

| Inyección de Tinta |

| LED / Tinta Sólida |

| MFP de Oficina A4 |

| MFP de Oficina A3 |

| MFP Portátil / Compacta |

| MFP de Producción Ligera / Departamental |

| Color |

| Monocromo |

| Oficina en Casa / SoHo |

| Pequeñas y Medianas Empresas |

| Gran Empresa |

| Gobierno y Sector Público |

| Educación |

| Sanidad |

| BFSI |

| Comercio Minorista y Logística |

| Ventas Directas / OEM |

| Revendedores de Valor Agregado (VARs) |

| Comercio Electrónico / En Línea |

| Tiendas Minoristas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tecnología | Láser | ||

| Inyección de Tinta | |||

| LED / Tinta Sólida | |||

| Por Factor de Forma | MFP de Oficina A4 | ||

| MFP de Oficina A3 | |||

| MFP Portátil / Compacta | |||

| MFP de Producción Ligera / Departamental | |||

| Por Capacidad de Color | Color | ||

| Monocromo | |||

| Por Industria del Usuario Final | Oficina en Casa / SoHo | ||

| Pequeñas y Medianas Empresas | |||

| Gran Empresa | |||

| Gobierno y Sector Público | |||

| Educación | |||

| Sanidad | |||

| BFSI | |||

| Comercio Minorista y Logística | |||

| Por Canal de Distribución | Ventas Directas / OEM | ||

| Revendedores de Valor Agregado (VARs) | |||

| Comercio Electrónico / En Línea | |||

| Tiendas Minoristas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Impresoras Multifunción (MFP)?

El mercado se sitúa en USD 20,58 mil millones en 2025 y se prevé que alcance los USD 25,32 mil millones en 2030.

¿Qué segmento tecnológico domina las ventas?

Los dispositivos láser representan el 61,83% de los ingresos de 2024, aunque los motores de inyección de tinta están creciendo más rápido con una CAGR del 5,87%.

¿Por qué las impresoras A4 están ganando terreno frente a los modelos A3?

Las políticas de trabajo híbrido y las limitaciones de espacio impulsan a los compradores hacia unidades A4 compactas que aún ofrecen funciones de nivel empresarial.

¿Qué región está preparada para el crecimiento más rápido?

Asia-Pacífico lidera con una CAGR proyectada del 6,17% hasta 2030, respaldada por la rápida digitalización de las PYME.

¿Cómo están diferenciando los proveedores sus productos en un mercado maduro?

Los fabricantes integran IA para la automatización de flujos de trabajo, refuerzan la seguridad con hardware resistente a la computación cuántica y promueven dispositivos remanufacturados para cumplir con los objetivos de sostenibilidad.

¿Qué impacto tienen las escaseces de semiconductores en los precios de las impresoras?

La escasez de componentes y los aranceles han elevado los precios de los modelos A3 a color en más del 40% desde 2023, lo que ha impulsado rediseños de firmware y cambios en las cadenas de suministro regionales.

Última actualización de la página el: