Tamaño y Participación del Mercado de Servicios de VPN en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

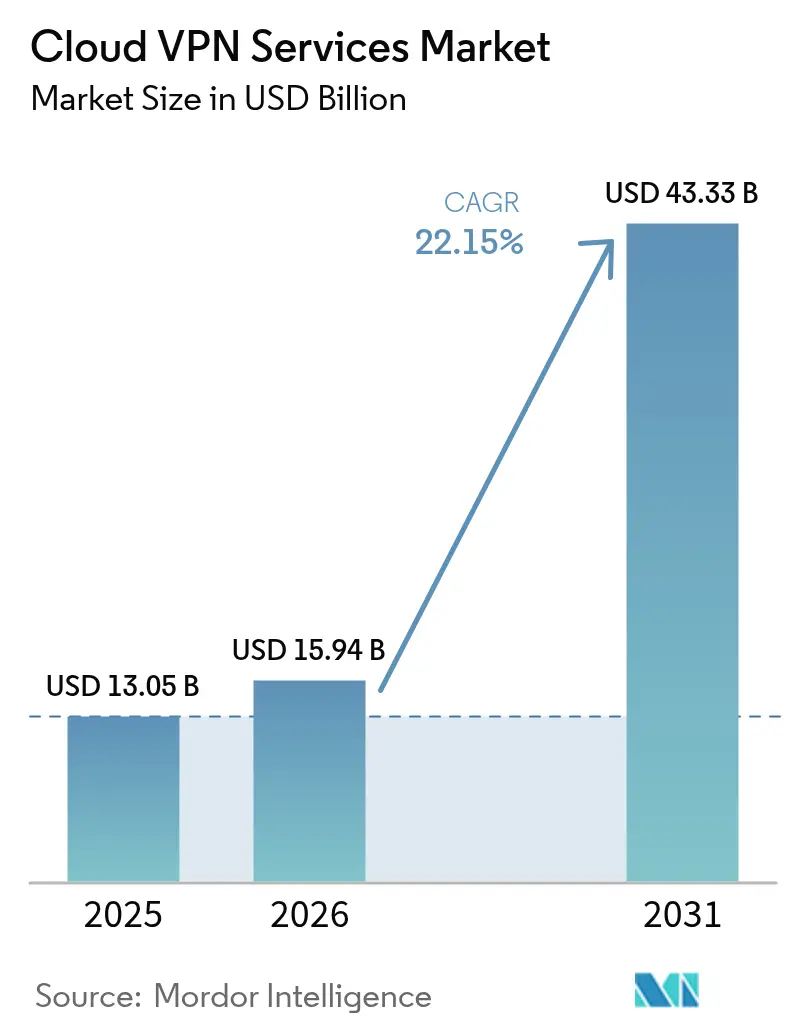

| Tamaño del Mercado (2026) | 15.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.15% CAGR |

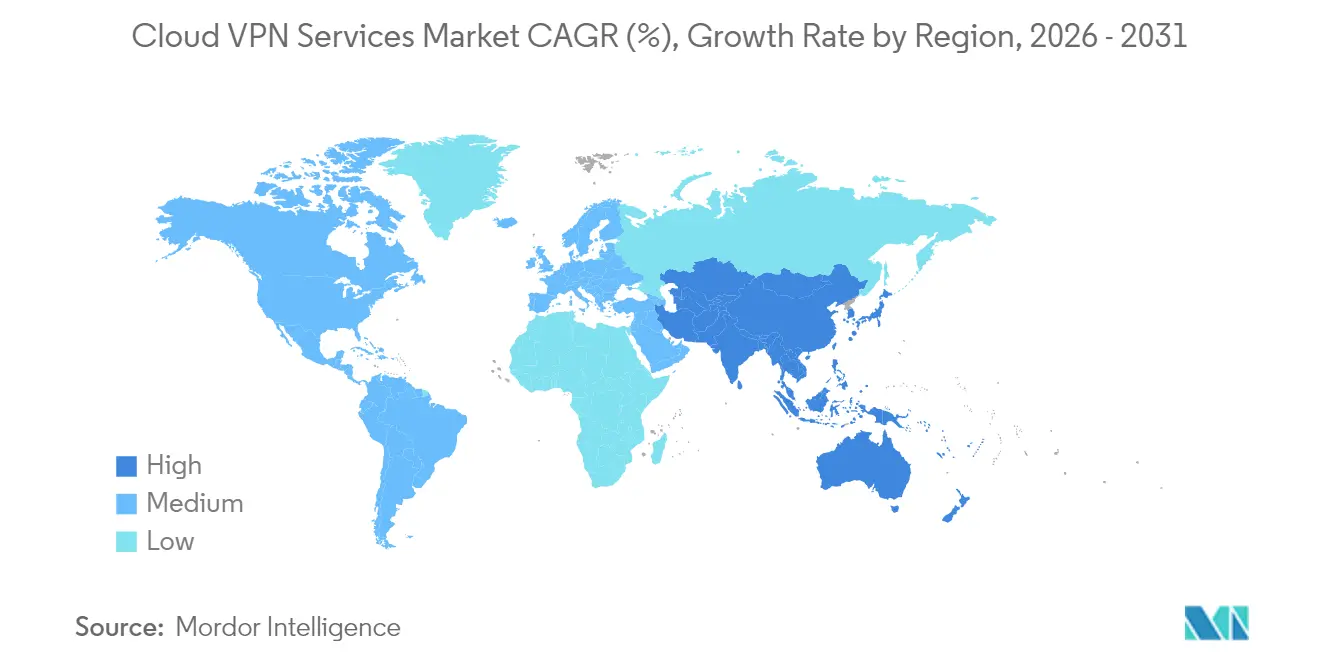

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

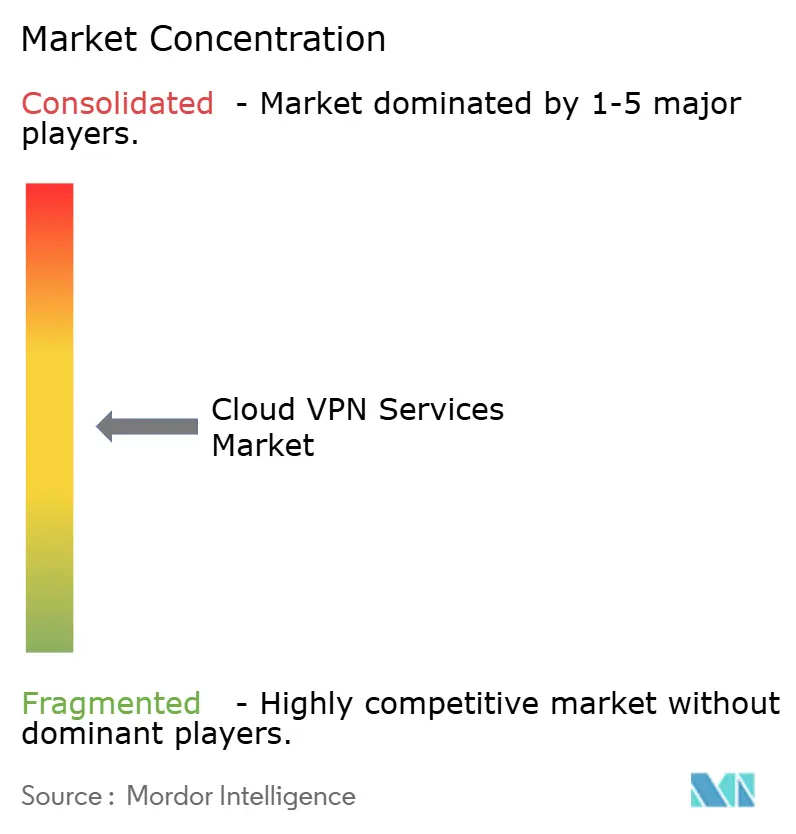

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de VPN en la Nube por Mordor Intelligence

El tamaño del Mercado de Servicios de VPN en la Nube fue valorado en 13,05 mil millones de USD en 2025 y se estima que crecerá desde 15,94 mil millones de USD en 2026 hasta alcanzar los 43,33 mil millones de USD en 2031, a una CAGR del 22,15% durante el período de previsión (2026-2031). La trayectoria de crecimiento del 179% refleja la migración empresarial desde arquitecturas de seguridad perimetral hacia arquitecturas nativas en la nube, la creciente necesidad de conectividad multinube y los patrones permanentes de trabajo híbrido. La demanda también se beneficia del rápido despliegue de plataformas de Secure Access Service Edge (SASE), redes privadas 5G para IoT industrial y la agrupación por parte de los proveedores de VPN con suites de seguridad unificadas. La intensidad competitiva aumenta a medida que los proveedores de redes heredadas convergen con especialistas en seguridad nativos en la nube, mientras que la persistente escasez de habilidades en ingeniería de seguridad en la nube refuerza el cambio hacia las ofertas gestionadas. Los mandatos de soberanía de datos a nivel nacional introducen complejidad en la implementación, pero fomentan plataformas regionalizadas capaces de cumplir con las obligaciones de conformidad.

Conclusiones Clave del Informe

- Por componente, el software representó el 62,05% de la participación en los ingresos en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 24,6% hasta 2031.

- Por modo de implementación, la nube pública mantuvo el 44,75% de la participación del mercado de servicios de VPN en la nube en 2025, mientras que se prevé que la nube híbrida crezca a una CAGR del 23,7% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 59,62% de la participación del mercado de servicios de VPN en la nube en 2025; las pequeñas y medianas empresas avanzan a una CAGR del 24,1% hasta 2031.

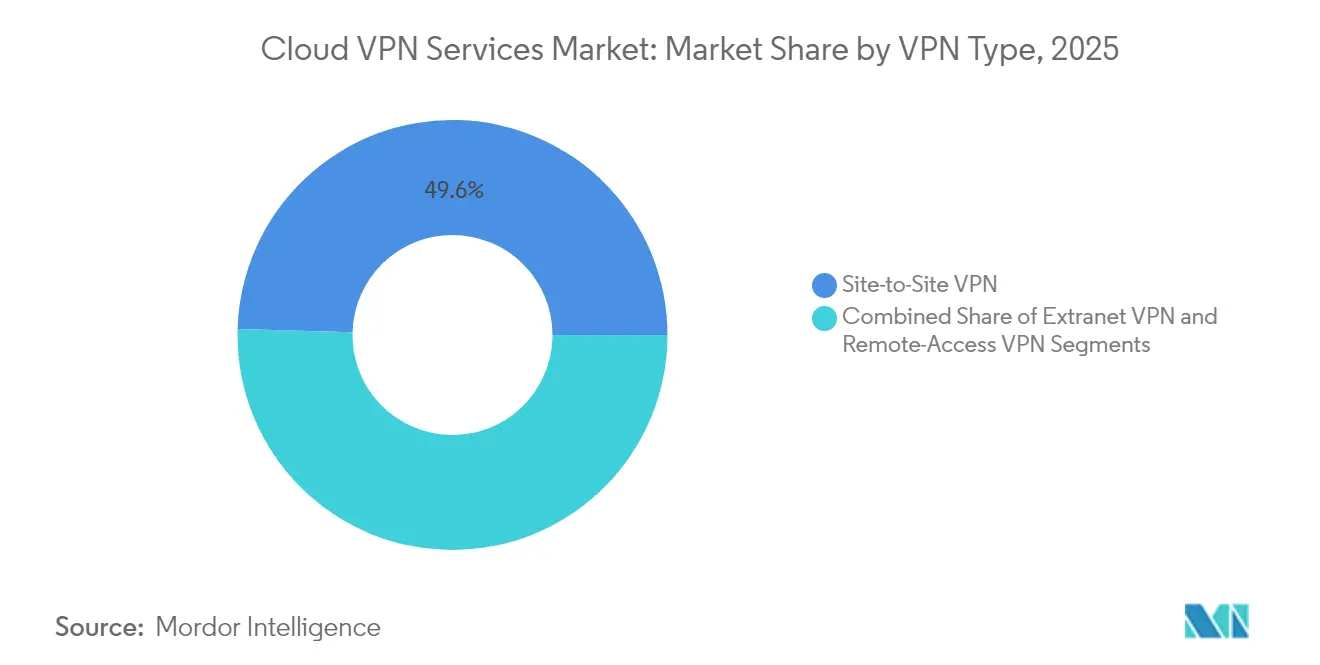

- Por tipo de VPN, las conexiones de sitio a sitio capturaron el 49,55% del tamaño del mercado de servicios de VPN en la nube en 2025, mientras que la VPN de acceso remoto está prevista que aumente a una CAGR del 24,9% durante 2026-2031.

- Por industria de usuario final, TI y telecomunicaciones lideró con el 28,35% de participación en los ingresos en 2025; el sector sanitario es el segmento de más rápido crecimiento con una CAGR del 23,9% hasta 2031.

- Por geografía, América del Norte aseguró el 34,15% de participación en los ingresos en 2025, y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 24,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de VPN en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en la adopción multinube | +4.2% | Concentrado en América del Norte y Europa, expansión global | Mediano plazo (2-4 años) |

| Expansión de arquitecturas SASE y de confianza cero | +5.8% | Global, temprana en América del Norte, en aumento en APAC | Corto plazo (≤ 2 años) |

| El modelo laboral de trabajo desde cualquier lugar persiste | +3.1% | América del Norte y Europa, relevancia global | Largo plazo (≥ 4 años) |

| Redes privadas 5G para IoT industrial | +2.7% | Núcleo en APAC, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Agrupación de VPN con suites de seguridad unificadas por parte de los proveedores | +1.9% | Global | Corto plazo (≤ 2 años) |

| Enrutamiento dinámico impulsado por IA para aplicaciones sensibles a la latencia | +1.5% | América del Norte y Europa, despliegue global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción Multinube

Las estrategias multinube empresariales reconfiguran los requisitos de VPN a medida que las organizaciones buscan una conectividad unificada entre nubes dispares. Cisco reportó un crecimiento del 117% en los ingresos de seguridad en el segundo trimestre del ejercicio fiscal 2025, vinculado en gran medida a las demandas de conectividad multinube. Las arquitecturas tradicionales de sitio a sitio tienen dificultades con las cargas de trabajo dinámicas en la nube, impulsando la adopción de soluciones nativas en la nube que establecen túneles bajo demanda. Salesforce logró un aumento del 500% en el ancho de banda sin coste adicional tras adoptar Prisma SD-WAN en 70 oficinas. [1]Palo Alto Networks, "Palo Alto Networks informa los resultados financieros del segundo trimestre fiscal 2025," investors.paloaltonetworks.com Las plataformas SASE unificadas que abstraen las diferencias entre proveedores reducen la fricción operativa y disminuyen el riesgo de dependencia de un único proveedor, una prioridad para las empresas globales que desean flexibilidad en su estrategia de nube futura.

Expansión de Arquitecturas SASE y de Confianza Cero

La seguridad centrada en la identidad está desplazando a la VPN centrada en la red en muchas empresas. T-Mobile reemplazó la VPN heredada con Zero Trust Exchange de Zscaler, habilitando el acceso directo a aplicaciones y menor latencia. [2]Zscaler, "Informe de Riesgo de VPN 2025 de Zscaler ThreatLabz: Más de la Mitad de las Organizaciones Afirman que los Riesgos de Seguridad y Cumplimiento Hacen Obsoletas las VPN," ir.zscaler.com SASE elimina el reenvío de tráfico a través de centros de datos, mejora la experiencia del usuario y admite políticas de mínimo privilegio. La Agencia de Seguridad de Infraestructura y Ciberseguridad destacó 22 vulnerabilidades de VPN en 2024, acelerando la migración. [3]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Enfoques Modernos para la Seguridad de Acceso a la Red," ic3.gov La convergencia de redes y seguridad dentro de SASE ofrece eficiencia operativa que compensa el mayor gasto por usuario en comparación con la VPN basada en dispositivos.

El Modelo Laboral de Trabajo desde Cualquier Lugar Persiste

El trabajo híbrido sigue siendo permanente, sosteniendo una alta demanda de acceso remoto. Los 30.000 empleados remotos de ManpowerGroup superaron la capacidad de la VPN, lo que impulsó el cambio hacia alternativas de confianza cero. Las organizaciones optan por una VPN entregada en la nube que escala de forma elástica en lugar de sobreaprovisionarse con hardware local. Los proveedores con puntos de presencia globales y optimización dinámica del tráfico obtienen ventaja porque el rendimiento debe mantenerse estable en diversas redes y regiones regulatorias.

Redes Privadas 5G para IoT Industrial

Las redes privadas 5G aportan conectividad de latencia ultrabaja para satisfacer necesidades más allá de la VPN convencional basada en internet. Las Redes Privadas Móviles de Vodafone ofrecen canales dedicados y seguros para cargas de trabajo industriales. La solución de 5G privado de Advantech admite fábricas inteligentes con segmentos seguros aislados. La integración de VPN dentro de la segmentación de redes 5G permite el aislamiento específico por sector, beneficiando especialmente a la manufactura y la logística, donde la tecnología operativa requiere tanto velocidad como seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preferencia creciente por ZTNA sin cliente sobre VPN | -3.4% | América del Norte y Europa lideran, adopción global | Corto plazo (≤ 2 años) |

| Obstáculos de cumplimiento de soberanía de datos a nivel nacional | -2.1% | Núcleo en APAC, Europa y MEA siguen | Mediano plazo (2-4 años) |

| Escasez persistente de habilidades en ingeniería de seguridad en la nube | -1.8% | Escasez global, aguda en América del Norte | Largo plazo (≥ 4 años) |

| Presión de precios por alternativas de código abierto | -1.2% | Global, más fuerte en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia Creciente por ZTNA sin Cliente sobre VPN

El Informe de Riesgo de VPN 2025 de Zscaler encontró que el 92% de las organizaciones están preocupadas por la exposición al ransomware a través de VPN, y el 65% tiene la intención de reemplazar la VPN en un año. El ZTNA sin cliente proporciona acceso específico a aplicaciones sin exposición a toda la red, reduciendo la superficie de ataque y la carga de gestión de dispositivos. Telit Cinterion logró un retorno de la inversión tres veces mayor al migrar de Pulse Secure VPN a Prisma Access. Los proveedores de VPN tradicionales deben pivotar hacia la confianza cero o arriesgarse a ser desplazados.

Obstáculos de Cumplimiento de Soberanía de Datos a Nivel Nacional

El auge de la nube soberana en APAC obliga a las organizaciones a mantener los datos dentro de las fronteras nacionales, complicando las arquitecturas de VPN centralizadas. Los reguladores japoneses emitieron orientaciones detalladas sobre el manejo transfronterizo de datos sensibles en 2024. Las empresas deben implementar puertas de enlace específicas por región, lo que aumenta los costes y la carga operativa al tiempo que ralentiza los despliegues en sectores regulados como la sanidad y los servicios financieros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Aceleración de los Servicios Supera el Dominio del Software

El software sigue sustentando el 62,05% de los ingresos de 2025, ya que las grandes empresas mantienen un control detallado sobre la gestión de políticas. Sin embargo, los servicios gestionados ofrecen el mayor potencial de crecimiento con una CAGR del 24,6% hasta 2031, a medida que las organizaciones se enfrentan a brechas de contratación y complejidad operativa. Se proyecta que el tamaño del mercado de servicios de VPN en la nube para los servicios se amplíe considerablemente, impulsado por modelos de suscripción que incluyen monitoreo 24/7, respuesta a incidentes e informes de cumplimiento. Los proveedores destacan la implementación rápida; Watercare habilitó Zscaler Private Access para 800 usuarios en 1.300 sitios en medio día. El crecimiento del segmento también está vinculado a la proliferación multinube, donde se necesitan habilidades especializadas para optimizar el rendimiento en diversas plataformas.

La adopción de servicios gestionados se extiende por sectores verticales. Los proveedores de atención sanitaria buscan opciones llave en mano debido a los estrictos mandatos de privacidad de datos, mientras que los fabricantes medianos dependen de los proveedores de servicios gestionados para asegurar plantas distribuidas. Los proveedores invierten en automatización y análisis impulsados por IA para escalar el soporte sin expandir proporcionalmente la plantilla. A medida que las economías de escala se fortalecen, los precios de los servicios se acercan a los de las licencias de software autogestionado, mejorando el coste total de propiedad para los compradores con recursos limitados. El auge de los servicios contribuye de forma recurrente al impulso general del mercado de servicios de VPN en la nube durante el horizonte de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Nube Híbrida Emerge como Líder de Crecimiento

La nube pública mantiene el 44,75% de la participación en los ingresos de 2025, pero las implementaciones híbridas crecen a una CAGR del 23,7% porque las empresas equilibran el control local con la escalabilidad de la nube. El mercado de servicios de VPN en la nube reconoce el modelo híbrido como el punto arquitectónico óptimo, permitiendo la migración gradual de aplicaciones heredadas. La descripción general de 5G privado de Cisco muestra cómo los modelos híbridos logran una disponibilidad de cinco nueves manteniendo los datos sensibles en las instalaciones. La adopción híbrida es más fuerte en las industrias reguladas que deben mantener la residencia de datos pero requieren acceso ubicuo a las aplicaciones.

La orquestación de políticas unificadas en entornos híbridos es un requisito central del cliente. Los proveedores integran planos de control centralizados capaces de traducir la intención en configuraciones independientes del dispositivo, reduciendo los errores manuales. Las estrategias híbridas también ayudan en la optimización de costes, permitiendo la ubicación de cargas de trabajo en función de la latencia, la gravedad de los datos y las necesidades regulatorias. Con el tiempo, a medida que la actividad en la nube supere las cargas de trabajo locales, el modelo híbrido puede transitar hacia una nube predominantemente pública, pero la demanda de VPN adaptable e independiente de la ubicación persiste, impulsando la continua expansión del mercado de servicios de VPN en la nube.

Por Tamaño de Empresa: La Adopción por Parte de las Pymes se Acelera a Pesar del Dominio de las Grandes Empresas

Las grandes empresas capturaron el 59,62% de los ingresos de 2025, respaldadas por infraestructuras complejas y presupuestos de seguridad considerables. No obstante, las pymes se expanden a una CAGR del 24,1%, reduciendo la brecha de penetración. El tamaño del mercado de servicios de VPN en la nube en el segmento de pymes se beneficia de los precios por suscripción y la incorporación simplificada que elimina los obstáculos previos de gasto de capital. La financiación de Serie C de 160 millones de USD de Tailscale subraya la confianza de los inversores en las soluciones de configuración cero que resuenan con los equipos de TI pequeños.

La escalada de amenazas aleja a las pymes de las herramientas básicas o de código abierto hacia una protección de nivel empresarial. Las suites agrupadas reducen la carga de gestión de proveedores, permitiendo a los equipos reducidos adoptar VPN, pasarela web segura y ZTNA en una sola consola. Canales como los proveedores de servicios gestionados y las empresas de telecomunicaciones amplían el alcance al integrar VPN como Servicio en paquetes de banda ancha o 5G para empresas. A medida que los modelos de ventas de bajo contacto maduran, la contribución acumulada de las pymes a los ingresos generales del mercado de servicios de VPN en la nube seguirá aumentando.

Por Tipo de VPN: El Crecimiento del Acceso Remoto Desafía el Liderazgo de Sitio a Sitio

La VPN de sitio a sitio se mantuvo como la más grande con el 49,55% en 2025 para el tráfico entre oficinas, pero crece modestamente frente al auge de la CAGR del 24,9% de la VPN de acceso remoto. La adopción del acceso remoto se alinea con el trabajo híbrido duradero. El tamaño del mercado de servicios de VPN en la nube para las soluciones de acceso remoto se incrementa a medida que las organizaciones despliegan aplicaciones independientes del dispositivo. La ventaja de rendimiento de WireGuard sobre los protocolos heredados desempeña un papel en los ciclos de actualización.

La VPN extranet mantiene una demanda estable para los portales de proveedores y los intercambios B2B, especialmente en la manufactura. Las hojas de ruta de productos futuros incorporan segmentación granular de socios y principios de confianza cero para mitigar el acceso con privilegios excesivos. Los servicios de acceso remoto con tunelización dividida dinámica y verificaciones de postura de endpoints atraen a los equipos de seguridad que buscan un control más estricto sin fricción para el usuario. La innovación continua en protocolos sostiene la diferenciación competitiva, estimulando la innovación general del mercado de servicios de VPN en la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Digitalización Sanitaria Impulsa el Crecimiento más Rápido

TI y Telecomunicaciones representó el 28,35% de los ingresos de 2025 debido a su preparación para la nube e inversiones en seguridad. El sector sanitario crece más rápido con una CAGR del 23,9%, impulsado por la expansión de la telesalud, el acceso a registros electrónicos de salud y estrictas regulaciones de datos. Zscaler Private Access muestra una complejidad reducida en la seguridad de las aplicaciones clínicas. Los servicios financieros mantienen un uso intensivo para la protección de datos de clientes, mientras que las iniciativas de IoT industrial de la manufactura profundizan la dependencia de la conectividad segura.

El comercio minorista depende de la VPN para las tiendas distribuidas y el personal remoto estacional, favoreciendo los modelos entregados en la nube que se despliegan rápidamente. Energía y Servicios Públicos prioriza la seguridad de las redes de tecnología operativa frente a los riesgos ciberfísicos, impulsando una demanda de segmentación compleja. Las iniciativas gubernamentales para modernizar los servicios a los ciudadanos adoptan una VPN conforme y acceso de confianza cero para salvaguardar los registros sensibles. La variación entre industrias genera requisitos personalizados que los proveedores aprovechan para la diferenciación, reforzando la diversificación a largo plazo del mercado de servicios de VPN en la nube.

Análisis Geográfico

América del Norte lideró con el 34,15% de participación en los ingresos en 2025, ya que los primeros adoptantes invirtieron fuertemente en seguridad nativa en la nube. Los mandatos federales de confianza cero y la orientación de la Agencia de Seguridad de Infraestructura y Ciberseguridad dirigen a las organizaciones hacia modelos de acceso modernos. Las grandes empresas asignan presupuestos significativos; Palo Alto Networks registró un crecimiento del 37% en los ingresos recurrentes anuales de Seguridad de Nueva Generación con una fuerte contribución regional. Canadá sigue trayectorias de modernización similares, y el comercio transfronterizo con México impulsa proyectos de conectividad multinacional.

Oriente Medio y África muestran un potencial emergente. Los Emiratos Árabes Unidos y Arabia Saudita asignan presupuestos considerables para iniciativas de ciudades inteligentes y gobierno electrónico, buscando soluciones SASE y VPN de grado operador. Sudáfrica y Nigeria experimentan una mayor adopción a medida que la adopción de la nube se extiende entre las empresas. Las empresas de telecomunicaciones agrupan VPN con fibra y 5G para las pymes, elevando las tasas de penetración. Aunque la contribución actual a los ingresos es modesta, las altas tasas de crecimiento se traducen en una demanda incremental notable, complementando la expansión más amplia del mercado de VPN en la nube.

Europa registra un crecimiento constante anclado por el RGPD y las directivas de ciberresiliencia. Alemania hace hincapié en la seguridad de la tecnología operativa para la Industria 4.0, mientras que el Reino Unido se centra en el cumplimiento de los servicios financieros. Francia avanza en medidas de soberanía digital que favorecen a los proveedores de nube europeos con ofertas de VPN integradas. Las normas de localización de datos de Rusia fomentan las puertas de enlace nacionales, pero dificultan a los proveedores globales. En general, la complejidad regulatoria incentiva diseños de VPN flexibles y basados en políticas.

Oriente Medio y África muestran un potencial emergente. Los Emiratos Árabes Unidos y Arabia Saudita asignan presupuestos considerables para iniciativas de ciudades inteligentes y gobierno electrónico, buscando soluciones SASE y VPN de grado operador. Sudáfrica y Nigeria experimentan una mayor adopción a medida que la adopción de la nube se extiende entre las empresas. Las empresas de telecomunicaciones agrupan VPN con fibra y 5G para las pymes, elevando las tasas de penetración. Aunque la contribución actual a los ingresos es modesta, las altas tasas de crecimiento se traducen en una demanda incremental notable, complementando la expansión más amplia del mercado de servicios de VPN en la nube.

Panorama Competitivo

El panorama equilibra a los gigantes de redes establecidos y a los innovadores de seguridad en la nube especializados. Cisco, Fortinet y Palo Alto Networks integran la VPN dentro de carteras SASE más amplias, aprovechando una extensa distribución y profundidad en I+D. Los ingresos recurrentes anuales de SASE Unificado de Fortinet alcanzaron los 1,12 mil millones de USD con un crecimiento del 26%, demostrando una migración exitosa de las ventas de dispositivos a las suscripciones en la nube. Zscaler y Cloudflare enfatizan la funcionalidad de confianza cero, ganando cuentas que prescinden por completo de la VPN tradicional.

Los nuevos disruptores se centran en la facilidad de uso y las herramientas orientadas a los desarrolladores. Tailscale atrae a las pymes con redes de malla entre pares y configuración cero, validado por su financiación de 160 millones de USD. Los proyectos de código abierto como WireGuard imponen disciplina de precios, empujando a los proveedores a añadir valor mediante análisis, cumplimiento y acuerdos de nivel de servicio de rendimiento. Las solicitudes de patentes en torno a las alertas de anomalías y la terminación TLS revelan una innovación continua.

Los movimientos estratégicos incluyen asociaciones con empresas de telecomunicaciones: T-Mobile y Palo Alto Networks lanzaron un servicio SASE gestionado que integra la segmentación 5G, dirigido a empresas y organismos gubernamentales. VeloSky de Broadcom converge enlaces de fibra, celular y satélite con seguridad integrada, dirigido a los proveedores de servicios. Los proveedores también forman alianzas específicas por sector, por ejemplo, paquetes de confianza cero centrados en la sanidad que abordan el cumplimiento de la Ley de Portabilidad y Responsabilidad del Seguro Médico. A medida que los clientes priorizan la consolidación de plataformas, la capacidad de proporcionar redes y seguridad de extremo a extremo en un único acuerdo de nivel de servicio se convierte en un factor decisivo dentro del mercado de servicios de VPN en la nube.

Líderes de la Industria de Servicios de VPN en la Nube

Cisco Systems Inc.

Microsoft Corporation

Amazon Web Services Inc.

Google LLC

Huawei Technologies Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: T-Mobile y Palo Alto Networks presentaron "T-Mobile SASE, con Palo Alto Networks", un servicio gestionado que utiliza autenticación sin cliente y capacidades de segmentación de seguridad 5G para empresas y organismos gubernamentales.

- Abril de 2025: Tailscale aseguró 160 millones de USD en financiación de Serie C liderada por Accel para expandir las operaciones globales y apoyar a las empresas de IA con su VPN de configuración cero.

- Abril de 2025: Zero Trust Exchange de Zscaler reemplazó las VPN tradicionales en T-Mobile, mejorando la experiencia del usuario y la detección de amenazas.

- Marzo de 2025: Broadcom lanzó VeloSky, integrando conectividad de fibra, celular y satélite con segmentación dinámica basada en aplicaciones para proveedores de servicios.

- Febrero de 2025: Fortinet lanzó los cortafuegos de la serie FortiGate G, que ofrecen un rendimiento IPsec 11 veces mayor y detección de amenazas impulsada por IA para empresas distribuidas.

- Enero de 2025: Zscaler desplegó un servicio nativo de Acceso a la Red de Confianza Cero para RISE con SAP, eliminando las dependencias de VPN tradicionales.

- Octubre de 2024: Zscaler añadió Nubes de Continuidad del Negocio y Bordes de Servicio Privado para mantener el acceso seguro durante eventos catastróficos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servicios de VPN en la nube como los ingresos generados cuando las puertas de enlace de red privada virtual basadas en software, los planos de control y los servicios gestionados se entregan desde infraestructura de nube pública, privada o híbrida para proteger el tráfico entre usuarios remotos, sucursales y cargas de trabajo en la nube. Las ofertas típicas incluyen VPN de acceso remoto, VPN de sitio a sitio y tunelización de extranet agrupadas con autenticación, gestión de políticas y paneles de monitoreo.

Exclusión del alcance: los concentradores de VPN exclusivamente de hardware y las soluciones de acceso de confianza cero sin cliente quedaron fuera de este límite para evitar la doble contabilización y preservar una visión clara de los ingresos puros de VPN en la nube.

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Por Modo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (Pymes)

- Grandes Empresas

- Por Tipo de VPN

- VPN de Acceso Remoto

- VPN de Sitio a Sitio

- VPN Extranet

- Por Industria de Usuario Final

- Gobierno y Sector Público

- TI y Telecomunicaciones

- BFSI

- Sanidad

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Energía y Servicios Públicos

- Otras Industrias de Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Singapur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Se realizaron entrevistas telefónicas y encuestas web con CIOs, arquitectos de redes, proveedores de servicios gestionados y operadores de telecomunicaciones regionales en América del Norte, Europa y Asia-Pacífico. Las discusiones pusieron a prueba los impulsores de crecimiento preliminares, los precios de venta promedio, los supuestos de penetración de licencias y los factores regulatorios regionales, lo que permitió a los analistas de Mordor refinar las elasticidades y contrastar las señales secundarias.

Investigación documental

Comenzamos mapeando el panorama de la oferta y los grupos de demanda utilizando fuentes de acceso público, como los registros de la US-FCC, las encuestas de uso de TIC de Eurostat, las estadísticas de telecomunicaciones de India TRAI y los datos comerciales de UN Comtrade. Los conocimientos sobre las tasas de migración a la nube empresarial y la adopción del trabajo híbrido se obtuvieron de los indicadores de Economía Digital de la OCDE, los comunicados de prensa de Gartner y artículos revisados por pares de IEEE sobre implementaciones de SASE. Los informes 10-K y las presentaciones para inversores de las empresas aclararon los rangos de precios por segmento, mientras que Dow Jones Factiva realizó el seguimiento de los contratos recientes de proveedores y los anuncios de asociaciones. D&B Hoovers ofreció desgloses de ingresos para empresas privadas que rara vez publican datos auditados. Las fuentes enumeradas son ilustrativas, no exhaustivas, y muchas otras publicaciones contribuyeron a la validación de los datos.

Dimensionamiento del mercado y previsión

Se aplicó un modelo combinado de arriba hacia abajo y de abajo hacia arriba. Partiendo del gasto mundial en TI en la nube, reconstruimos el grupo direccionable mediante ratios de prevalencia del trabajo remoto, tasas de adopción de múltiples nubes y un promedio de licencias de VPN por empleado; estos insumos produjeron un rango de ingresos de arriba hacia abajo que luego se sometió a pruebas de estrés frente a consolidaciones de proveedores de abajo hacia arriba a partir de divulgaciones públicas muestreadas. Las variables clave incluyeron: 1) crecimiento del número de licencias de pago, 2) suscripción anual promedio por licencia, 3) transición de protocolos IPSec a SSL, 4) costos de cumplimiento de soberanía de datos regional y 5) aceleración de la adopción de la nube por parte de las PYME. Una regresión multivariante que incorpora el PIB per cápita y la frecuencia de incidentes de ciberseguridad perfeccionó las previsiones de escenarios. Las brechas de datos, como los recuentos de licencias de proveedores privados, se cubrieron mediante ratios normalizados de pares públicos adyacentes antes de la convergencia final.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a referencias externas, y las anomalías se remiten a un panel de analistas sénior para su ajuste. Los informes se actualizan con una cadencia de 12 meses, y los recontactos intermedios se activan ante eventos relevantes como brechas importantes o movimientos de precios de proveedores a gran escala, lo que garantiza que los clientes siempre reciban la visión calibrada más reciente.

Por qué la línea base de VPN en la nube de Mordor es confiable

Las estimaciones publicadas divergen con frecuencia porque las empresas eligen diferentes inclusiones de ingresos, rangos de precios y calendarios de actualización. Al anclar las definiciones estrictamente a las funciones de VPN entregadas en la nube y actualizarlas anualmente, Mordor limita la expansión del alcance mientras mantiene una relevancia oportuna.

Los principales factores de brecha incluyen: algunos editores fusionan los dispositivos VPN locales con las suscripciones en la nube; otros modelan únicamente el tráfico de acceso remoto o asumen ASPs planos a lo largo del horizonte; varios se basan en encuestas de proveedores puntuales de 2019 sin validación posterior, lo que infla o deflacta los totales cuando las conversiones de divisas varían.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 13,05 B (2025) | Mordor Intelligence | - |

| USD 13,0 B (2024) | Global Consultancy A | excluye la adopción por parte de las PYME y los despliegues de nube híbrida |

| USD 8,78 B (2024) | Industry Research Firm B | contabiliza únicamente los ingresos de VPN de acceso remoto, ignora los túneles de sitio a sitio |

| USD 3,5 B (2023) | Trade Journal C | se basa en los ingresos por suscripción de licencias reportados por menos de 25 proveedores, omitiendo las capas de servicios gestionados |

La comparación muestra que cuando las definiciones se restringen o persisten tablas de precios desactualizadas, las cifras oscilan ampliamente. La rigurosa delimitación del alcance, el modelado de doble vía y la validación frecuente de Mordor ofrecen una línea base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y defender con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de VPN en la nube?

El mercado de servicios de VPN en la nube está valorado en 15,94 mil millones de USD en 2026 y se prevé que alcance los 43,33 mil millones de USD en 2031.

¿Qué segmento crece más rápido dentro del mercado de servicios de VPN en la nube?

Los servicios exhiben el mayor crecimiento, registrando una CAGR del 24,6% a medida que las organizaciones dependen de las ofertas gestionadas para hacer frente a la escasez de talento y la complejidad operativa.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los impulsos regulatorios para la soberanía de datos, la rápida adopción de la nube y los proyectos industriales 5G a gran escala impulsan una CAGR del 24,4% para Asia-Pacífico hasta 2031.

¿Cómo impacta el acceso a la red de confianza cero en la adopción de VPN en la nube?

El ZTNA sin cliente reduce la dependencia de los túneles VPN tradicionales, ofreciendo acceso específico a aplicaciones y reduciendo las superficies de ataque, lo que desplaza el gasto hacia plataformas habilitadas para la confianza cero.

¿Qué papel desempeñan las redes privadas 5G en el mercado de servicios de VPN en la nube?

Las redes privadas 5G requieren conectividad segura y de baja latencia para el IoT industrial; la integración de VPN dentro de los segmentos 5G abre nuevas oportunidades para los proveedores que se dirigen a los sectores de manufactura y logística.

¿Qué tan grave es la escasez de talento en ciberseguridad que afecta a los despliegues de VPN?

La Fundación Nacional de Ciencias proyecta un déficit de 274.000 profesionales de ciberseguridad para 2032, lo que empuja a muchas empresas a adoptar servicios de VPN gestionados para compensar.

Última actualización de la página el: