Tamaño y Participación del Mercado de Bolsas Mortuorias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

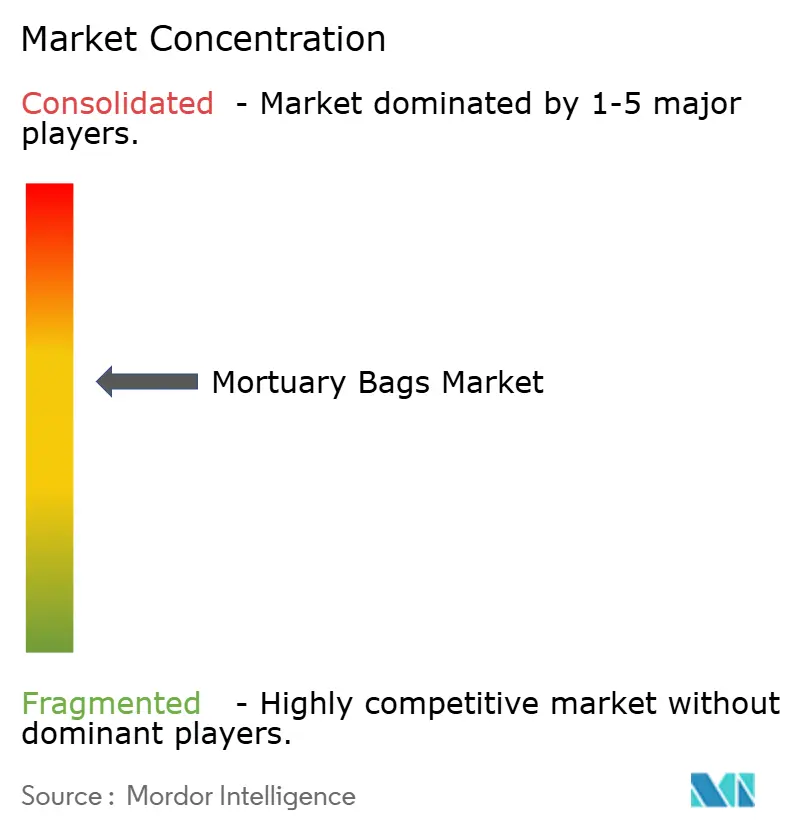

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolsas Mortuorias por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Bolsas Mortuorias se expanda desde USD 1,75 mil millones en 2025 y USD 1,89 mil millones en 2026 hasta USD 2,69 mil millones para 2031, registrando una CAGR del 7,31% entre 2026 y 2031.

El aumento de la demanda proviene de una combinación del envejecimiento global de la población, brotes intermitentes de enfermedades infecciosas y regulaciones más estrictas sobre materiales biológicos peligrosos que exigen a hospitales, morgues y agencias de respuesta de emergencia renovar sus inventarios de contención[1]Administración de Seguridad y Salud Ocupacional, "Norma sobre Patógenos de Transmisión Sanguínea," osha.gov. La continua innovación en materiales, ejemplificada por polímeros biodegradables y libres de PFAS, está ampliando los ciclos de reemplazo, mientras que las herramientas de trazabilidad habilitadas por RFID y de almacenamiento predictivo mejoran la visibilidad operativa para instalaciones de alto rendimiento. Los programas de preparación ante desastres, como las unidades de morgue portátiles de FEMA, están impulsando el interés en bolsas resistentes a líquidos de uso pesado que permanecen estables bajo refrigeración prolongada[2]Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, "Perspectivas de la Población Mundial, Revisión 2024," un.org. Mientras tanto, las fluctuaciones de precios en las resinas de polietileno y PVC aumentan el riesgo de gestión de costos, lo que lleva a los principales fabricantes a buscar contratos de suministro a largo plazo y estrategias de cobertura. La intersección de la presión demográfica, los mandatos de sostenibilidad y la adopción tecnológica posiciona al mercado de bolsas mortuorias para una expansión constante de dígito medio durante el período hasta 2031.

Conclusiones Clave del Informe

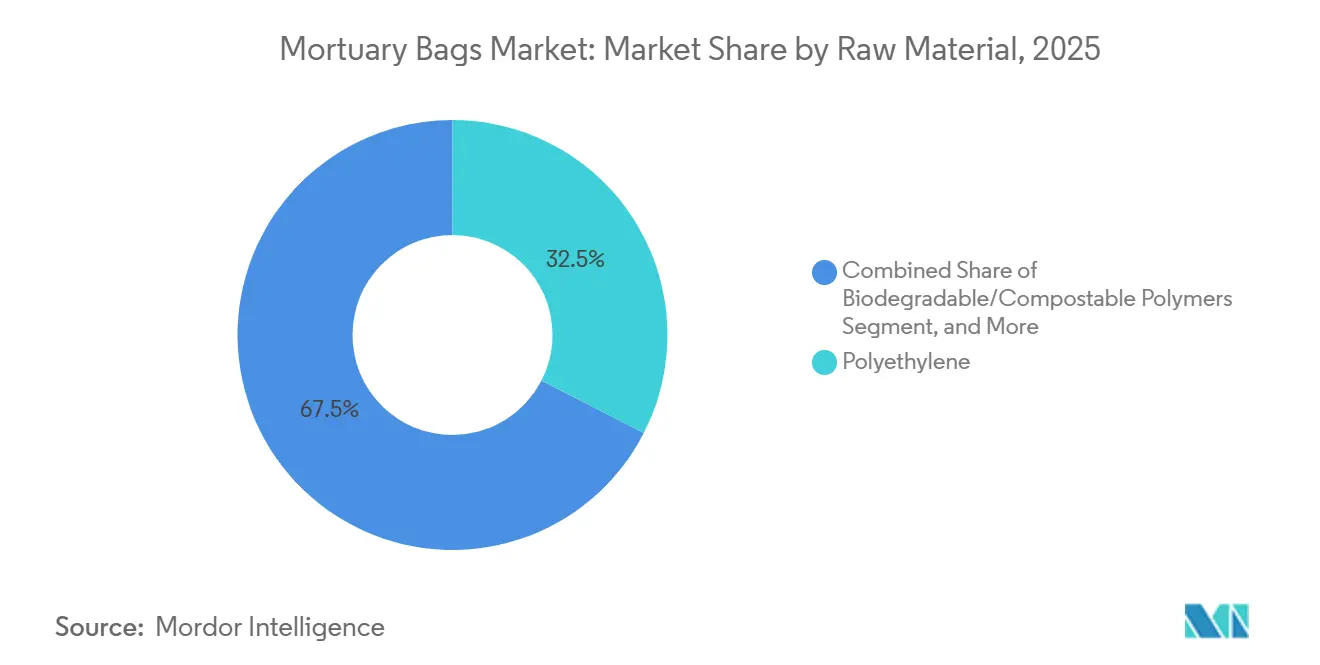

- Por materia prima, el polietileno lideró con el 32,55% de la participación del mercado de bolsas mortuorias en 2025; los polímeros biodegradables y compostables están en camino de crecer a una CAGR del 9,25% hasta 2031.

- Por tamaño, el segmento adulto capturó el 46,53% de la participación del mercado de bolsas mortuorias en 2025, mientras que se prevé que las variantes bariátricas se expandan a una CAGR del 8,85% entre 2026 y 2031.

- Por resistencia al peso, los diseños de uso estándar mantuvieron el 39,23% del mercado de bolsas mortuorias en 2025; las ofertas de uso pesado avanzan a una CAGR del 8,55% hasta 2031 impulsadas por la adquisición para respuesta ante desastres.

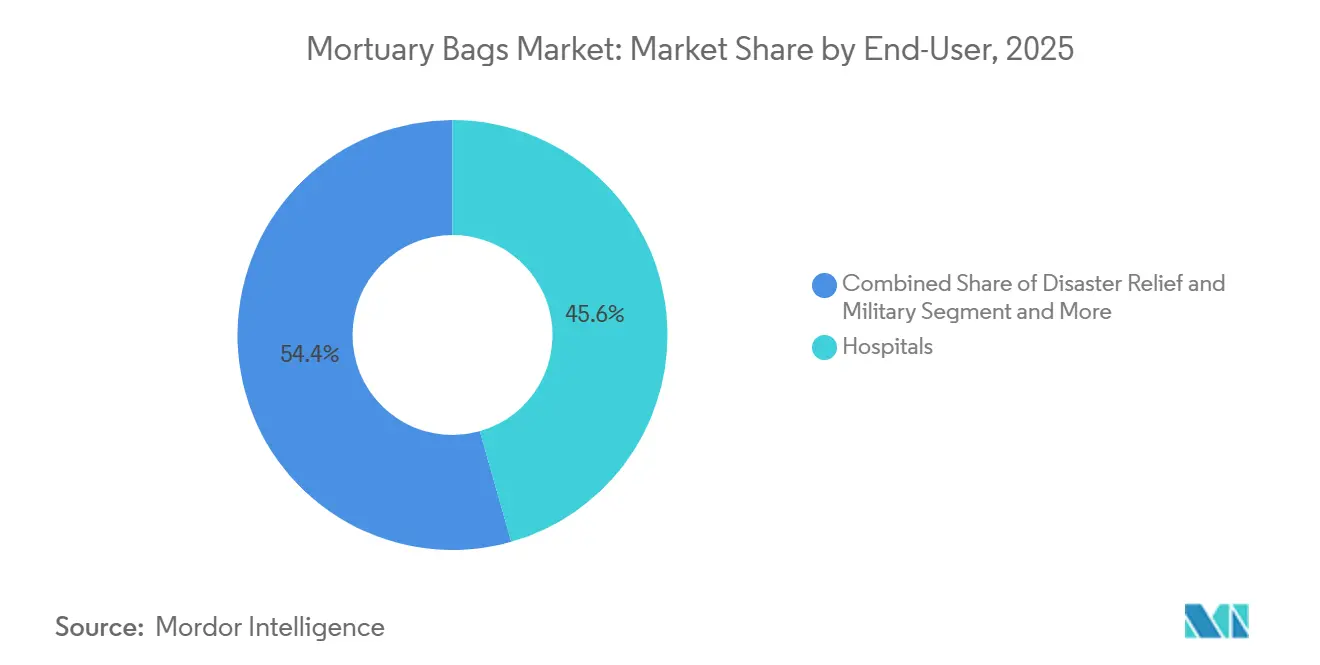

- Por usuario final, los hospitales representaron el 45,63% del mercado de bolsas mortuorias en 2025, mientras que los canales de respuesta ante desastres y uso militar registraron el mayor crecimiento con una CAGR del 7,85% hasta 2031.

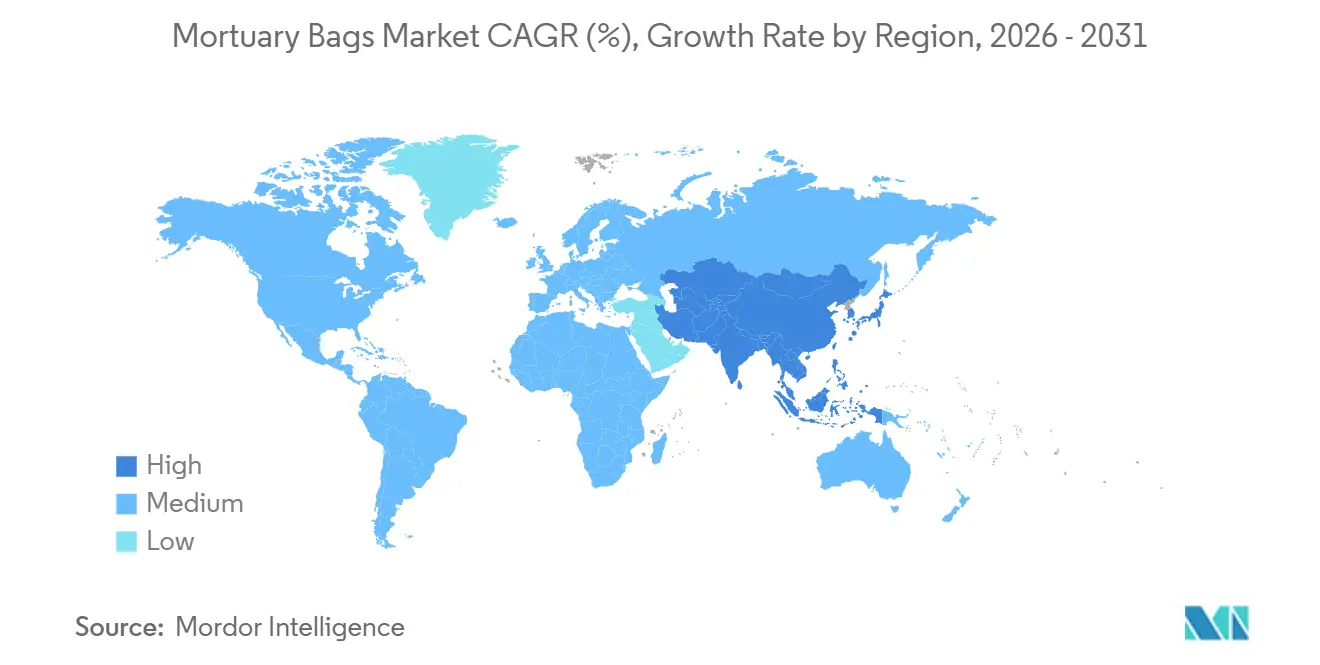

- Por geografía, América del Norte retuvo el 32,13% de la participación en ingresos en 2025, aunque Asia-Pacífico está proyectada para registrar la CAGR más rápida del 8,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bolsas Mortuorias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Brotes de Enfermedades Infecciosas | +1.8% | África Subsahariana, Asia Meridional, propagación global | Corto plazo (≤ 2 años) |

| Envejecimiento Global de la Población y Mayor Mortalidad | +2.1% | América del Norte, Europa, Asia Oriental | Largo plazo (≥ 4 años) |

| Regulaciones Más Estrictas sobre Materiales Biológicos Peligrosos en el Manejo de Cadáveres | +1.5% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Adopción de Soluciones de Trazabilidad Habilitadas por RFID | +0.6% | América del Norte, Europa, centros seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Bolsas para Cadáveres Biodegradables Ecológicas | +1.0% | Europa, América del Norte, Australia | Largo plazo (≥ 4 años) |

| Digitalización de la Cadena de Suministro Hospitalaria y Almacenamiento Predictivo | +0.7% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Brotes de Enfermedades Infecciosas

Los brotes regionales de ébola y Marburgo refuerzan la necesidad de soluciones de doble bolsa herméticas que cumplan con la resistencia a la penetración de sangre de la norma ISO 16604[3]Organización Mundial de la Salud, "Paquetes de Productos Básicos para Enfermedades," who.int. La guía de 2024 de los Centros para el Control y la Prevención de Enfermedades exige capas de doble contención y etiquetado explícito de materiales biológicos peligrosos, lo que eleva instantáneamente el consumo de bolsas por caso. Los equipos de adquisición en África Subsahariana ahora preposicionan bolsas cerca de los focos de brotes, lo que provoca picos de volumen agudos a corto plazo que repercuten en las cadenas de suministro globales. Los fabricantes capaces de certificar tiempos de entrega rápidos y sellos conformes son los primeros en la fila para contratos de emergencia, lo que sustenta un notable repunte en el mercado de bolsas mortuorias. La prima otorgada a los materiales conformes consolida el poder de fijación de precios a corto plazo para los proveedores con escala.

Envejecimiento Global de la Población y Mayor Mortalidad

Las proyecciones de las Naciones Unidas sitúan las muertes mundiales en 61 millones en 2025 y 82 millones en 2050, un aumento impulsado por el envejecimiento demográfico y una mayor prevalencia de enfermedades crónicas. América del Norte y Europa esperan que uno de cada cuatro ciudadanos tenga 65 años o más para 2030, lo que inflará la demanda base de artículos desechables para el manejo de cadáveres. Las funerarias y los hospitales han respondido firmando acuerdos marco plurianuales con cláusulas de escalada de precios, asegurando volúmenes garantizados que estabilizan el mercado de bolsas mortuorias. El aumento de la obesidad entre los adultos mayores incide directamente en los tamaños bariátricos, fusionando los cambios demográficos y de combinación de productos. A lo largo del horizonte de pronóstico, la escalada constante de la mortalidad proporciona un sustento duradero para las decisiones de expansión de capacidad de los fabricantes.

Regulaciones Más Estrictas sobre Materiales Biológicos Peligrosos en el Manejo de Cadáveres

La enmienda de 2024 de la Unión Europea a la Directiva 2000/54/CE exige bolsas herméticas y codificadas por colores para cualquier caso sospechoso de infección, junto con documentación de trazabilidad. La Norma sobre Patógenos de Transmisión Sanguínea de la OSHA impulsa un cumplimiento similar en los centros de atención aguda de los Estados Unidos, fomentando la rápida adopción de opciones de polietileno multicapa en lugar de los diseños de PVC heredados. Las autoridades australianas ahora estipulan asas reforzadas para restos bariátricos de más de 250 kg, ampliando el valor promedio por unidad. Aunque los calendarios de adopción locales varían, los equipos de adquisición de todo el mundo han comenzado a reescribir las especificaciones técnicas para alinearlas con las de las jurisdicciones pioneras. El mercado de bolsas mortuorias se beneficia de esta armonización, ya que la creciente demanda de conformidad empuja a los compradores hacia modelos certificados de mayor calidad.

Adopción de Soluciones de Trazabilidad Habilitadas por RFID

Los sellos de código de barras y RFID integrados en los revestimientos de las bolsas proporcionan visibilidad de la cadena de custodia, una característica muy valorada por las morgues de alto rendimiento y los equipos de respuesta ante desastres. La integración con los registros electrónicos de salud en América del Norte permite la conciliación automatizada del inventario de cadáveres, reduciendo las cargas administrativas y los incidentes de pérdida. Las etiquetas a nivel de unidad, con un precio de USD 0,50-2,00, aumentan el costo por pieza, pero ofrecen un valor claro donde el riesgo de litigios por identificación errónea es alto. Los fabricantes que ofrecen conectividad de software de extremo a extremo obtienen una ventaja en las licitaciones plurianuales, especialmente las que incluyen gestión de inventario administrada por el proveedor. La digitalización progresiva continúa empujando al mercado de bolsas mortuorias hacia consumibles ricos en datos en lugar de fundas de plástico de uso genérico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de las Materias Primas Poliméricas | -0.9% | Mercados dependientes de importaciones en todo el mundo | Corto plazo (≤ 2 años) |

| Regulaciones Ambientales sobre la Eliminación de Plásticos | -0.6% | Europa, América del Norte, Australia | Mediano plazo (2-4 años) |

| Creciente Popularidad de los Servicios de Cremación Directa | -0.7% | América del Norte, Europa, partes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Congestión en la Cadena de Suministro de Cierres Especializados | -0.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Materias Primas Poliméricas

Los precios al contado del polietileno se correlacionan estrechamente con los índices de referencia del crudo, lo que hace oscilar los costos de insumos para los fabricantes sin cobertura de riesgo. La depreciación de la moneda agrava el problema en América Latina y Asia Meridional, donde las importaciones de resina dominan el suministro. Los compradores vinculados a contratos anuales resisten los traslados de precios a mediano plazo, lo que presiona a los fabricantes más pequeños y fomenta las fusiones. Los usuarios finales comienzan a especificar cláusulas de ajuste de precios vinculadas a índices de resina, lo que añade complejidad administrativa pero preserva la previsibilidad presupuestaria. La incertidumbre frena las expectativas de margen a corto plazo en todo el mercado de bolsas mortuorias.

Regulaciones Ambientales sobre la Eliminación de Plásticos

Las normas de responsabilidad ampliada del productor obligan a los fabricantes a financiar redes de recolección y reciclaje, lo que infla los gastos de cumplimiento en Europa y California. Las restricciones a la exportación de residuos no reciclables limitan la externalización de la responsabilidad de eliminación, convirtiendo las tarifas de vertedero en una partida de costos inevitable para los artículos con alto contenido de plástico. Los proveedores que se orientan hacia mezclas compostables o mecánicamente reciclables asumen gastos de investigación y desarrollo y costos de certificación de terceros. Los compradores del sector sanitario examinan el costo total de propiedad, favoreciendo a los proveedores que ofrecen programas de devolución o opciones degradables certificadas. Estos factores moderan el crecimiento del polietileno convencional en favor de alternativas más ecológicas pero más costosas dentro del mercado de bolsas mortuorias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Los Polímeros Biodegradables Desafían el Dominio del Polietileno

El polietileno representó el 32,55% del mercado de bolsas mortuorias en 2025 debido a su equilibrio entre costo, resistencia al desgarro y compatibilidad con sellos térmicos. Sin embargo, se proyecta que el mercado de bolsas mortuorias para polímeros biodegradables y compostables se expanda a una CAGR del 9,25% hasta 2031, a medida que las tarifas de responsabilidad ampliada del productor y las prohibiciones de PFAS redefinen los criterios de compra. Las agencias de salud europeas y australianas ya incluyen el cumplimiento de la norma EN 13432 en los documentos de licitación, una estipulación que favorece las mezclas a base de almidón y PLA que se degradan en 6 meses. Los proveedores destacan películas multicapa reforzadas y diseños de cierre al vacío para igualar la retención de fluidos del polietileno y reducir los residuos en vertederos. El PVC mantiene su posición en los contratos de África y Asia Meridional sensibles al precio, aunque el endurecimiento de las normas de incineración en las economías de la OCDE erosiona sus perspectivas. Los primeros adoptantes de líneas biodegradables aprovechan los precios premium y las menores tarifas de eliminación, mejorando la combinación de márgenes en toda la industria de bolsas mortuorias.

Las aplicaciones de nicho de poliéster y nailon persisten en laboratorios militares y forenses donde importan la resistencia a la abrasión y el enmascaramiento de la firma infrarroja. Para estos usuarios, las especificaciones de adquisición priorizan la resistencia a la tracción por encima de los atributos ambientales, manteniendo los sintéticos de alto rendimiento en juego a pesar de los elevados costos unitarios. Los líderes del mercado invierten en líneas de mezcla que pueden alternar entre resinas convencionales y de base biológica, mitigando las oscilaciones de la demanda. El alejamiento del plástico heredado no elimina el polietileno de la noche a la mañana; en cambio, se está desarrollando una trayectoria de doble vía, con materiales sostenibles que canibalizan el crecimiento en nuevos contratos mientras los grados de uso genérico dan servicio a los acuerdos heredados. La flexibilidad en el abastecimiento de resinas emerge, por tanto, como un diferenciador estratégico en el mercado de bolsas mortuorias.

Por Tamaño: El Segmento Bariátrico Crece en Medio de las Tendencias de Obesidad

El tamaño del mercado de bolsas mortuorias para variantes de adultos representó el 46,53% de la participación en ingresos en 2025, mientras que se prevé que el segmento bariátrico registre una CAGR del 8,85% hasta 2031. El aumento de la obesidad entre los adultos mayores, particularmente en los Estados Unidos y Alemania, requiere bolsas clasificadas para cargas estáticas superiores a 300 libras. Las directrices actualizadas de Australia exigen configuraciones de seis asas y costuras reforzadas, elevando los precios de venta promedio. Los fabricantes responden con películas de polietileno de alta densidad y asas de tela de doble costura que distribuyen el peso de manera uniforme. Los rangos pediátricos e infantiles ocupan un volumen menor, pero mantienen la demanda a través de protocolos hospitalarios estandarizados que ahora requieren materiales más suaves y de colores tenues para reducir el trauma visual de las familias en duelo.

La adopción bariátrica se alinea con inversiones más amplias en ayudas mecánicas de elevación y estantes de refrigeración más grandes, creando una demanda complementaria de bolsas de uso pesado. Catálogos como Fisher Scientific añadieron más de 40 artículos en 2025 adaptados a pacientes que pesan más de 136 kg, lo que indica impulso comercial. Los sistemas de salud latinoamericanos, donde las tasas de obesidad están aumentando rápidamente, comienzan a emitir licitaciones centrales para suministros bariátricos, siguiendo los pasos anteriores de los Estados Unidos. Los proveedores que pueden demostrar el cumplimiento de los estándares de carga y hermeticidad obtienen un posicionamiento premium. En consecuencia, el nicho bariátrico, aunque numéricamente más pequeño, genera un crecimiento de ingresos desproporcionado dentro del mercado de bolsas mortuorias.

Por Resistencia al Peso: Las Variantes de Uso Pesado Ganan Terreno en la Respuesta ante Desastres

Los productos de uso estándar representaron el 39,23% del mercado de bolsas mortuorias en 2025, adecuados para traslados hospitalarios rutinarios de menos de 48 horas. La participación del mercado de bolsas mortuorias para diseños de uso pesado se está expandiendo rápidamente a una CAGR del 8,55%, impulsada por planificadores de desastres que exigen películas de 6 a 10 milésimas de pulgada que resistan remolques refrigerados y transporte en terreno accidentado. El programa de morgue portátil de FEMA especifica bolsas capaces de soportar enfriamiento por contacto directo con líquido y almacenamiento apilado sin fallo de costura, un requisito que ahora refleja la Oficina del Gabinete de Japón. Las bolsas de uso pesado suelen presentar cierres sellados por radiofrecuencia y refuerzos laminados, lo que eleva los costos unitarios pero asegura contratos marco plurianuales.

Las opciones de uso medio siguen siendo atractivas para los centros de trauma que necesitan más resistencia a la perforación que las variantes estándar, pero no pueden absorber los precios de uso pesado. Sin embargo, una vez que las instalaciones experimentan eventos de bajas masivas, la adquisición generalmente se desplaza hacia las especificaciones de mayor nivel, elevando permanentemente su línea de base. Los proveedores con líneas de producción ágiles que pueden escalar el grosor y el refuerzo bajo demanda están mejor posicionados para capturar participación. El espectro en expansión de clasificaciones de resistencia subraya la maduración del mercado de bolsas mortuorias, pasando de la mercantilización de talla única a carteras diferenciadas y específicas para cada aplicación.

Por Usuario Final: Las Aplicaciones de Respuesta ante Desastres y Uso Militar se Aceleran

Los hospitales representaron el 45,63% de los ingresos del mercado de bolsas mortuorias en 2025, beneficiándose de una rotación diaria predecible y compras centralizadas. Sin embargo, el canal militar y de respuesta ante desastres es el de mayor crecimiento, registrando una CAGR del 7,85% impulsada por catástrofes relacionadas con el clima e inestabilidad geopolítica. Las regulaciones del Ejército de los Estados Unidos ahora exigen bolsas de uso pesado dobles con etiquetas RFID para cada baja en el campo de batalla, incorporando la diferenciación tecnológica en la adquisición. Los Equipos de Respuesta Operativa Mortuoria ante Desastres de FEMA especifican kits estables en almacenamiento con una vida útil de 24 meses, incentivando la rotación de inventario y los pedidos recurrentes.

Las funerarias siguen siendo un grupo de compradores secundario sólido, aunque con presión sobre los márgenes derivada de la cremación directa. Muchas compensan las caídas de volumen actualizando a colores opacos estéticos y etiquetado discreto, características que alcanzan precios más altos. Los laboratorios de investigación y anatomía académica buscan alternativas biodegradables para alinearse con los compromisos de sostenibilidad del campus, creando un microsegmento ecológico. En todas estas categorías de usuarios finales, las especificaciones personalizadas reemplazan progresivamente las compras mercantilizadas, sustentando el crecimiento del valor en el mercado de bolsas mortuorias.

Análisis Geográfico

América del Norte representó el 32,13% del mercado de bolsas mortuorias en 2025, impulsada por las directrices de la OSHA y la FDA que codifican la contención hermética y etiquetada. Se espera que las muertes anuales en los Estados Unidos aumenten, reforzando una demanda doméstica confiable. La preferencia por la cremación en Canadá reduce el tiempo de embalsamamiento, pero aún requiere bolsas de transporte seguras en vastas distancias geográficas. Los hospitales públicos de México adoptan los estándares panamericanos de materiales biológicos peligrosos, actualizando la infraestructura de morgue y catalizando nuevas licitaciones.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 8,51% hasta 2031, impulsada por el envejecimiento de la población en China, Japón y Corea del Sur, y por la expansión de la capacidad sanitaria en India y el Sudeste Asiático. Las oficinas de salud provinciales en China reciben fondos asignados para mejoras funerarias a nivel de condado, lo que impulsa pruebas de bolsas biodegradables para reducir la contaminación por incineración. Los avances en la esperanza de vida en India se traducen en una cohorte de adultos mayores más grande, lo que lleva a las cadenas de hospitales privados a integrar la planificación mortuoria en los nuevos proyectos de construcción. Los estados australianos siguen siendo adoptantes tempranos de las directrices bariátricas y los materiales compostables, sirviendo como bancos de prueba para especificaciones premium.

Europa mantiene un crecimiento estable de dígito medio, ya que las prohibiciones de PFAS y las normas de envío de residuos recompensan a los proveedores con productos conformes y reciclables. Las naciones escandinavas, donde domina la contratación pública ecológica, emiten marcos centralizados de bolsas biodegradables, mientras que el sur de Europa todavía depende del polietileno convencional debido a las limitaciones presupuestarias. Oriente Medio migra hacia bolsas de uso pesado para eventos de grandes concentraciones como el Hajj, mientras que los países del Consejo de Cooperación del Golfo importan remolques refrigerados con kits de bolsas a juego. La demanda de América del Sur se concentra en Brasil y Argentina, donde la consolidación de hospitales urbanos mejora el poder adquisitivo y la estandarización.

Panorama Competitivo

El mercado de bolsas mortuorias sigue siendo moderadamente fragmentado, con distribuidores regionales que dominan la entrega de último kilómetro. Sin embargo, un grupo de fabricantes especializados, como Mopec, HYGECO y Classic Plastics Corporation, controla líneas de productos avanzadas. Mopec aprovecha los portales de suministro científico para ofrecer artículos para el manejo de cadáveres, subrayando la amplitud como una ventaja defensiva. Los competidores se diferencian en tres ejes: materiales sostenibles, trazabilidad por RFID y amplitud de clasificaciones de resistencia. Adventpac aprovecha la ventaja del pionero en diseños compostables, captando contratos municipales en Alemania y Australia Occidental. HYGECO combina bolsas con mobiliario de morgue llave en mano en acuerdos agrupados, elevando los costos de cambio para los nuevos participantes.

La integración de RFID diferencia las líneas premium; las etiquetas de sello propietarias que se conectan con los sistemas de planificación de recursos empresariales hospitalarios crean dependencia de datos y mayores tasas de renovación. Las innovaciones de uso pesado, como el sistema de enfriamiento MERC de Mopec, requieren bolsas compatibles y resistentes a fluidos, impulsando así oportunidades de venta cruzada. La cobertura de materias primas y las instalaciones en múltiples plantas ayudan a los actores más grandes a capear la volatilidad de las resinas que amenaza a las empresas más pequeñas. No obstante, persisten oportunidades de nicho: diseños específicos para pediatría, revestimientos de camuflaje para uso militar y clasificaciones de carga bariátrica superiores a 250 kg permiten a los nuevos participantes ágiles reclamar nichos premium sin enfrentarse directamente a la escala. En general, el ritmo de innovación y la agilidad en el cumplimiento superan a la competencia de precios, apoyando márgenes saludables en todo el mercado de bolsas mortuorias.

Líderes de la Industria de Bolsas Mortuorias

HYGECO

Mopec Inc.

Classic Plastics Corporation

Peerless Plastics

CEABIS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Crescent Capital Group proporcionó financiamiento crediticio especializado para refinanciar Protect Medical Holding GmbH, cuya cartera de 4.500 artículos incluye equipos mortuorios y sistemas de transporte.

- Junio de 2024: Nueva Gales del Sur Salud emitió directrices actualizadas de manejo bariátrico que exigen bolsas mortuorias clasificadas para 250 kg o más, con seis asas reforzadas, para mitigar el riesgo de desgarro.

Alcance del Informe Global del Mercado de Bolsas Mortuorias

Según el alcance del informe, las bolsas mortuorias, también conocidas como bolsas para cadáveres, son bolsas de contención especializadas utilizadas para el manejo seguro, almacenamiento y transporte de cuerpos de personas fallecidas. Están diseñadas para prevenir fugas, contener materiales biológicos peligrosos y mantener la dignidad durante el manejo post mortem. Las bolsas mortuorias se utilizan comúnmente en hospitales, morgues, departamentos forenses, respuesta ante desastres y servicios funerarios.

La segmentación del mercado de bolsas mortuorias incluye materia prima, tamaño, resistencia al peso, usuario final y geografía. Por materia prima, el mercado está segmentado en polietileno, cloruro de polivinilo (PVC), nailon, poliéster, polímeros biodegradables/compostables y otros. Por tamaño, el mercado está segmentado en adulto, bariátrico e infantil y neonatal. Por resistencia al peso, el mercado está segmentado en uso estándar, uso medio y uso pesado. Por usuario final, el mercado está segmentado en hospitales, morgues y funerarias, respuesta ante desastres y uso militar, laboratorios de investigación y anatomía, y otros. Por geografía, el mercado global está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Polietileno |

| Cloruro de Polivinilo (PVC) |

| Nailon |

| Poliéster |

| Polímeros Biodegradables/Compostables |

| Otros |

| Adulto |

| Bariátrico |

| Infantil y Neonatal |

| Uso Estándar |

| Uso Medio |

| Uso Pesado |

| Hospitales |

| Morgues y Funerarias |

| Respuesta ante Desastres y Uso Militar |

| Laboratorios de Investigación y Anatomía |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Materia Prima | Polietileno | |

| Cloruro de Polivinilo (PVC) | ||

| Nailon | ||

| Poliéster | ||

| Polímeros Biodegradables/Compostables | ||

| Otros | ||

| Por Tamaño | Adulto | |

| Bariátrico | ||

| Infantil y Neonatal | ||

| Por Resistencia al Peso | Uso Estándar | |

| Uso Medio | ||

| Uso Pesado | ||

| Por Usuario Final | Hospitales | |

| Morgues y Funerarias | ||

| Respuesta ante Desastres y Uso Militar | ||

| Laboratorios de Investigación y Anatomía | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de bolsas mortuorias entre 2026 y 2031?

Se proyecta que el sector se expanda a una CAGR del 7,31%, ascendiendo desde USD 1,89 mil millones en 2026 hasta USD 2,69 mil millones para 2031.

¿Qué material domina actualmente la demanda de bolsas mortuorias?

El polietileno sigue siendo la principal materia prima con una participación del 32,55% en 2025, aunque los polímeros biodegradables son la alternativa de más rápido crecimiento.

¿Por qué están ganando popularidad las bolsas mortuorias de uso pesado?

Los programas de preparación ante desastres y los requisitos militares en el campo exigen bolsas reforzadas de 6 a 10 milésimas de pulgada que resistan fugas durante el almacenamiento refrigerado y el manejo en condiciones adversas.

¿Qué región ofrece la mayor oportunidad de crecimiento para los proveedores?

Se prevé que Asia-Pacífico registre la CAGR más alta del 8,51% hasta 2031, impulsada por el rápido envejecimiento de la población y la expansión de la infraestructura hospitalaria.

¿Qué características tecnológicas están solicitando los hospitales en las bolsas para cadáveres de nueva generación?

La trazabilidad por RFID o código de barras, las películas multicapa herméticas y los formatos compatibles con los sistemas de inventario automatizados encabezan las listas de deseos de adquisición.

¿Cómo están influyendo las regulaciones ambientales en las decisiones de compra?

Las prohibiciones de PFAS de la Unión Europea y las tarifas de responsabilidad ampliada del productor están orientando a los compradores hacia bolsas biodegradables certificadas con la norma EN 13432, a pesar de los mayores costos unitarios.

Última actualización de la página el: