Tamaño y Participación del Mercado de Funerarias en EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

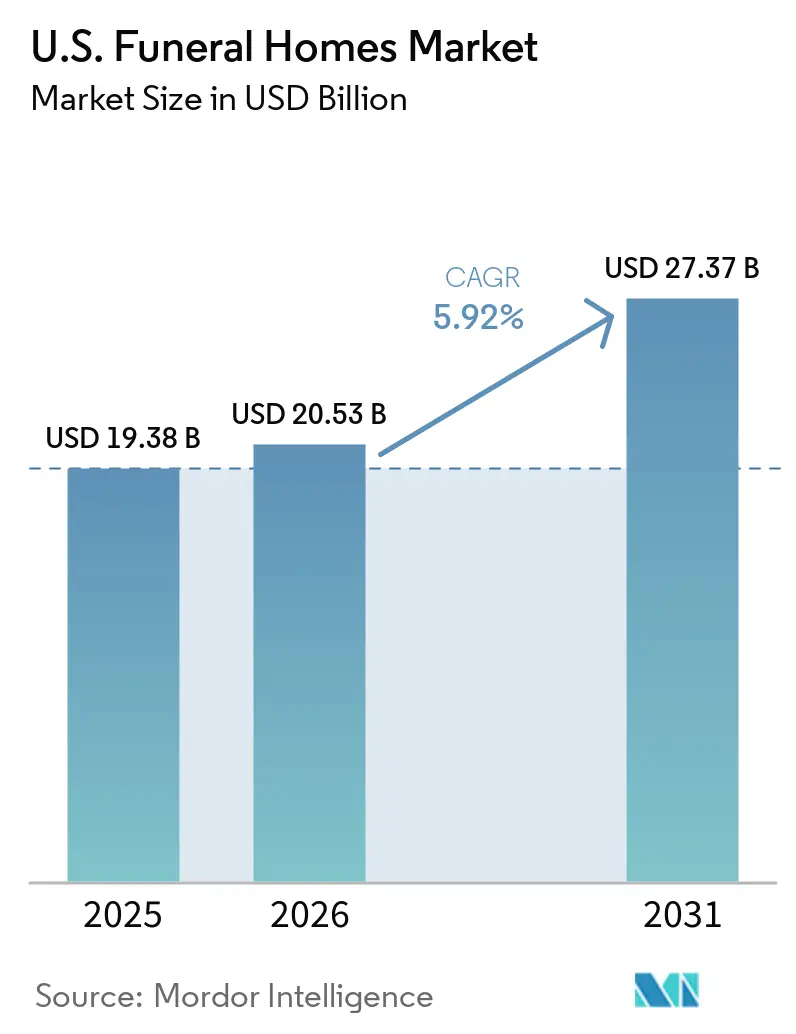

| Tamaño del mercado en el año base (2025) | 19.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Funerarias en EE. UU. por Mordor Intelligence

El tamaño del Mercado de Funerarias en EE. UU. fue valorado en 19,38 mil millones USD en 2025 y se estima que crecerá desde 20,53 mil millones USD en 2026 hasta alcanzar los 27,37 mil millones USD en 2031, a una CAGR del 5,92% durante el período de pronóstico (2026-2031).

La base de demanda de las funerarias de los Estados Unidos está entrando en una fase de expansión visible a medida que los primeros Baby Boomers cumplen 80 años en 2026. Este cambio demográfico traslada un segmento poblacional significativo a un grupo de edad con tasas de mortalidad en marcado aumento. Las proyecciones de la Oficina del Censo de los Estados Unidos estiman que las muertes anuales alcanzarán los 3,45 millones para 2030 y los 3,6 millones para 2035, lo que indica una demanda sostenida para el mercado de funerarias a largo plazo. Sin embargo, el crecimiento de los ingresos puede no alinearse directamente con los aumentos de volumen debido a la creciente preferencia por la cremación frente a la inhumación tradicional. Los servicios de cremación generan típicamente menores ingresos por caso. Los operadores que se centran en contratos de precontratación, servicios de celebración de vida, herramientas de gestión digital de servicios y adquisiciones estratégicas están mejor posicionados para mantener la calidad de los ingresos a medida que evolucionan las preferencias de los consumidores en el mercado de funerarias de los Estados Unidos.

Conclusiones Clave del Informe

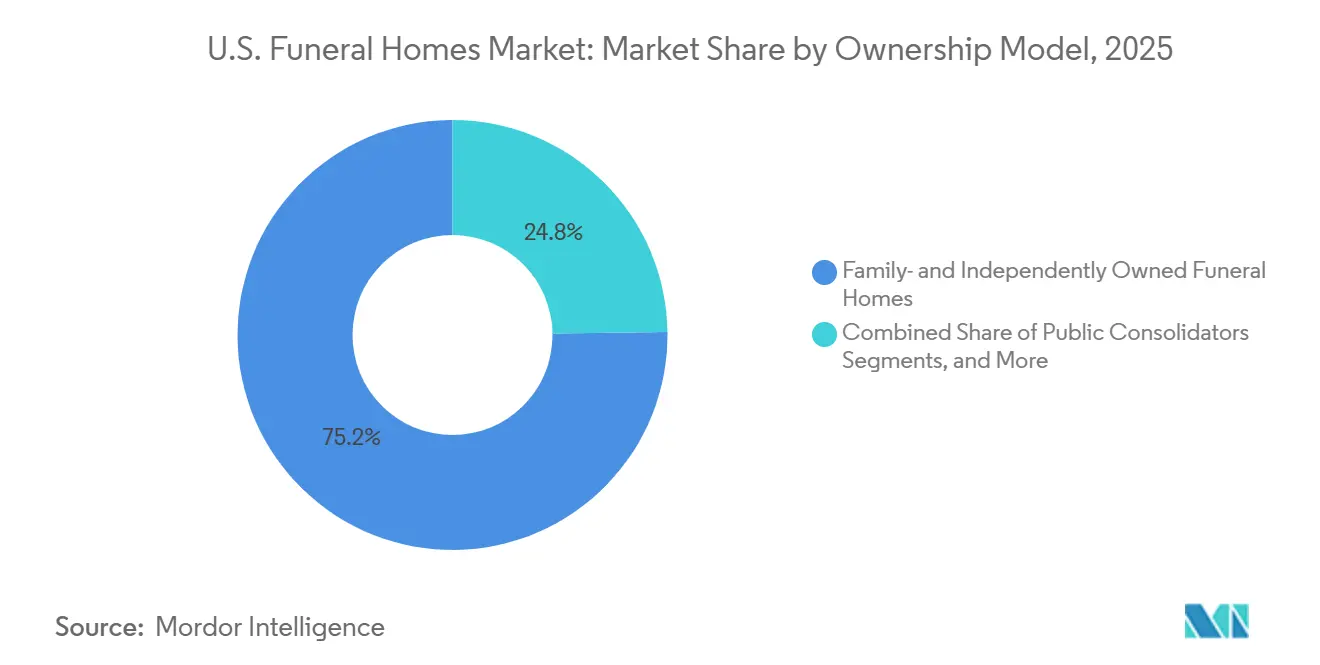

- Por modelo de propiedad, los operadores de propiedad familiar e independiente mantuvieron el 75,25% de la participación del mercado de funerarias en EE. UU. en 2025, mientras que se proyecta que los consolidadores públicos crecerán a una CAGR del 7,28% hasta 2031.

- Por momento de contratación, los servicios de atención inmediata captaron el 79,56% de la participación del tamaño del mercado de funerarias en EE. UU. en 2025, mientras que se espera que los servicios de precontratación crezcan a una CAGR del 7,96% hasta 2031.

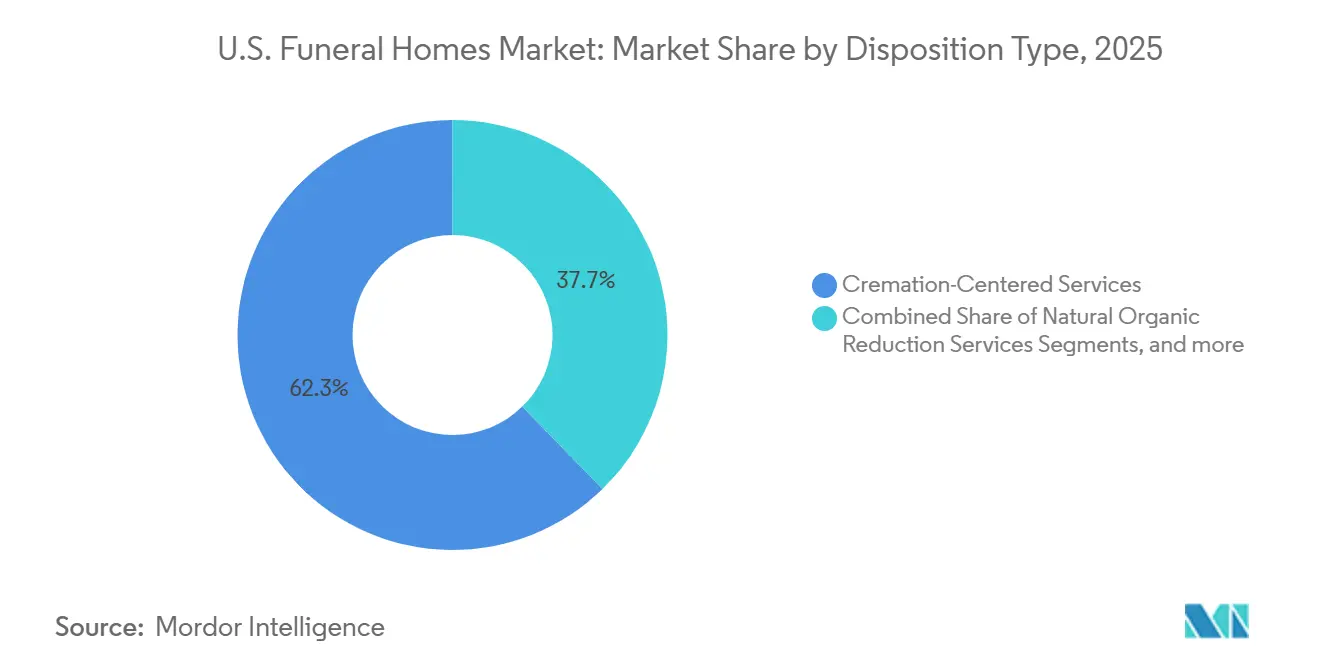

- Por tipo de disposición, los servicios centrados en cremación representaron el 62,34% de la participación del tamaño del mercado de funerarias en EE. UU. en 2025, mientras que se espera que la reducción orgánica natural se expanda a una CAGR del 6,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Funerarias en EE. UU.

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Envejecimiento de la población y aumento de los volúmenes de fallecimientos | +1.8% | Nacional, con impacto concentrado a corto plazo en los estados del Cinturón del Sol, incluidos Florida, Arizona, Texas y las Carolinas | Corto plazo (≤ 2 años) |

| Crecimiento de contratos de precontratación | +1.4% | Nacional, con mayor penetración en mercados metropolitanos con infraestructura de ventas de precontratación consolidada | Mediano plazo (2-4 años) |

| Personalización y gasto en servicios de celebración de vida | +1.0% | Nacional, con mayor adopción en los mercados de la Costa del Pacífico, el Noreste y el Cinturón del Sol | Mediano plazo (2-4 años) |

| Consolidación impulsada por sucesión | +0.8% | Nacional, con aceleración en el Medio Oeste rural y suburbano, el Sureste y el Oeste Montañoso | Largo plazo (≥ 4 años) |

| Adopción de gestión de servicios híbrida en línea y presencial | +0.6% | Nacional, con avance desproporcionado en mercados urbanos y suburbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Envejecimiento de la Población y el Aumento de los Volúmenes de Fallecimientos Están Pasando de la Proyección al Flujo de Caja

Las tendencias demográficas están configurando ahora el panorama operativo del mercado de funerarias de los Estados Unidos. En 2024, se registraron 3.072.666 muertes de residentes, con una disminución del 3,8% en la tasa de mortalidad ajustada por edad hasta 722,1 por cada 100.000 habitantes. Sin embargo, las muertes entre estadounidenses de 65 años o más aumentaron un 1,3%, destacando el impacto del envejecimiento de la población.[1]Centro Nacional de Estadísticas de Salud, "Resumen de Datos de Mortalidad 2024," Centros para el Control y la Prevención de Enfermedades, cdc.gov Los primeros Baby Boomers cumplirán 80 años en 2026, y el grupo de edad de 75 a 90 años se expandirá hasta mediados de la década de 2030. Las proyecciones estiman que las muertes anuales alcanzarán los 3,45 millones para 2030 y los 3,6 millones para 2035, lo que señala una demanda sostenida. Los operadores que invierten en personal, ventas de precontratación y sistemas de atención familiar se están posicionando para el crecimiento a largo plazo.[2]Sociedad de Actuarios, "Informe Trimestral de Seguimiento de Mortalidad hasta Diciembre de 2025," Sociedad de Actuarios, soa.org Las tasas de mortalidad en el grupo demográfico de mayores de 60 años se mantienen consistentes con las tendencias de envejecimiento, lo que respalda una perspectiva operativa positiva.

El Crecimiento de los Contratos de Precontratación Expone una Brecha Direccionable de 3 mil millones USD

La planificación de precontratación está impulsando el crecimiento de los ingresos en el mercado de funerarias de los Estados Unidos al mejorar la previsibilidad de la demanda y el flujo de caja. En 2024, se vendieron 535.503 pólizas de seguro de precontratación, con un valor nominal bruto de 3,04 mil millones USD, lo que refleja un aumento del 3,5% al 4% respecto a 2023. A pesar de esto, menos del 22% de los estadounidenses mayores de 55 años que fallecieron contaban con arreglos de precontratación, dejando más del 78% de la demanda potencial sin aprovechar.[3]Foundation Partners Group, "Comunicado de Prensa de la Empresa sobre Propiedad y Estrategia," Foundation Partners Group, foundationpartners.com La cartera de precontratación de SCI creció de 11,1 mil millones USD en 2019 a 17,0 mil millones USD en 2025, mientras que Carriage Services reportó un aumento del 27,4% en los contratos de precontratación financiados por seguros, lo que demuestra el potencial de crecimiento estructurado de ventas.

La Personalización y el Gasto en Servicios de Celebración de Vida Están Redefiniendo los Ingresos por Caso

El mercado de funerarias de los Estados Unidos se está adaptando a la demanda de los consumidores de servicios personalizados y flexibles. En 2025, el 61,4% de los consumidores expresó interés en opciones funerarias ecológicas, mientras que el 72% prefirió servicios personalizados. Este cambio permite a los operadores compensar la disminución de los ingresos por cremación con ofertas como alquiler de espacios para eventos, catering y formatos de conmemoración personalizados. SCI respondió convirtiendo las salas de selección de ataúdes en espacios para eventos y ampliando los servicios de celebración. Los operadores independientes aprovechan las relaciones locales y los vínculos comunitarios para ofrecer servicios a medida, haciendo que los ingresos dependan cada vez más de las experiencias personalizadas.

La Consolidación Impulsada por la Sucesión Está Acortando el Horizonte Temporal del Segmento Independiente

Los desafíos de sucesión están impulsando la consolidación en el mercado de funerarias de los Estados Unidos, ya que muchas de las casi 19.000 funerarias independientes son propiedad de operadores de 55 años o más sin sucesores familiares. En 2025, Foundation Partners Group reorganizó sus operaciones en más de 230 ubicaciones, lo que señala un giro hacia la eficiencia operativa. Everstory Partners señaló que se espera que una parte significativa de las funerarias independientes cambie de propietario, lo que respalda las carteras de adquisiciones de los actores más grandes. El capital privado está elevando las valoraciones de adquisición, particularmente en regiones de crecimiento como el Cinturón del Sol, lo que crea desafíos para las cadenas privadas de tamaño mediano que carecen de los recursos de los consolidadores nacionales.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Compresión del ticket promedio impulsada por la cremación | -1.5% | Nacional, con mayor presión en los estados de la Costa del Pacífico y el Oeste Montañoso, donde las tasas de cremación superan el 70% | Corto plazo (≤ 2 años) |

| Escasez de mano de obra licenciada | -0.9% | Nacional, con el impacto más agudo en los mercados rurales y en las áreas metropolitanas con alto costo de vida | Mediano plazo (2-4 años) |

| Aplicación de la normativa de transparencia de precios de la FTC | -0.7% | Nacional, con la carga de cumplimiento concentrada entre los operadores independientes sin apoyo legal y de cumplimiento dedicado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Compresión del Ticket Promedio Impulsada por la Cremación Es el Principal Obstáculo para los Ingresos por Caso

El mercado de funerarias de los Estados Unidos está experimentando presión sobre los ingresos debido al cambio de las inhumaciones tradicionales a las cremaciones. La Asociación Nacional de Directores de Funerarias (NFDA, por sus siglas en inglés) proyecta una tasa de cremación del 63,4% en 2025, mientras que la Asociación de Cremación de América del Norte (CANA, por sus siglas en inglés) reportó una tasa del 61,8% en 2024, con un aumento esperado al 67,9% para 2029. Un servicio de cremación mediano genera 6.280 USD en comparación con 7.848 USD para una inhumación, lo que crea una brecha de 1.568 USD por caso. Esta brecha es difícil de compensar ya que los costos básicos como la mano de obra y las instalaciones permanecen fijos. Los operadores que no ofrecen servicios adicionales, como la conmemoración o las opciones premium, pueden ver un crecimiento del volumen sin los correspondientes aumentos de margen. La Norma Funeraria de la FTC limita aún más la flexibilidad de precios al exigir divulgaciones detalladas y restringir la agrupación de servicios.

La Escasez de Mano de Obra Licenciada Crea un Techo de Capacidad Estructural

La escasez de mano de obra licenciada es una restricción clave para el crecimiento en el mercado de funerarias de los Estados Unidos. La NFDA la identifica como uno de los principales desafíos para 2025, mientras que la Oficina de Estadísticas Laborales pronostica solo un 4% de crecimiento del empleo en el sector funerario entre 2023 y 2033. Este crecimiento se queda rezagado respecto a la creciente demanda de servicios impulsada por el envejecimiento de la población. Los requisitos de licencia, que incluyen entre 1 y 3 años de educación y aprendizaje, resultan en un plazo de 2 a 4 años para convertirse en un profesional licenciado. Los operadores rurales enfrentan reservas de mano de obra limitadas debido a la menor cantidad de programas de formación, mientras que las áreas urbanas lidian con el aumento de las expectativas salariales. Los operadores más grandes se benefician de la capacidad de redistribuir personal entre ubicaciones, una flexibilidad de la que carecen los independientes más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Propiedad: Los Consolidadores Ganan Terreno a Medida que Aumentan las Presiones de Sucesión

En 2025, los operadores de propiedad familiar e independiente representaron el 75,25% de los ingresos, manteniendo su liderazgo en el mercado de funerarias de los Estados Unidos a pesar de la consolidación en curso. Su éxito se basa en la confianza comunitaria, las referencias generacionales y la familiaridad durante las decisiones críticas.

Se proyecta que los consolidadores públicos crecerán a una CAGR del 7,28% hasta 2031, impulsados por el acceso al capital, la adquisición centralizada, los presupuestos avanzados de tecnología y la flexibilidad de recursos. El plan de capital de SCI para 2026 asignó 25 millones USD para inversiones digitales, un nivel inalcanzable para muchos operadores independientes. Muchos independientes priorizaron la reducción de deuda sobre la modernización en 2020-2021, ampliando la brecha de capacidades. Esto ha creado una división entre los independientes sólidos con diferenciación local y los operadores más débiles que enfrentan presiones de sucesión, costos de cumplimiento y ofertas de adquisición.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Momento de Contratación: La Tasa de Crecimiento de la Precontratación Señala la Arquitectura de Ingresos a Largo Plazo del Mercado

En 2025, los servicios de atención inmediata contribuyeron con el 79,56% de los ingresos, lo que refleja la tendencia de las familias a tomar decisiones funerarias solo después de un fallecimiento. Las barreras emocionales y la ausencia de contratos prearreglados mantienen los servicios de atención inmediata como el principal motor de ingresos. Sin embargo, el aumento de la transparencia de precios y las herramientas de comparación digital están influyendo en las decisiones de las familias, con un mayor escrutinio regulatorio que enfatiza aún más el cumplimiento.

Se proyecta que los servicios de precontratación crecerán a una CAGR del 7,96% hasta 2031, la más rápida entre los segmentos de momento de contratación. En 2024, se vendieron 535.503 pólizas de precontratación, lo que representa un potencial de crecimiento significativo en comparación con los 3,07 millones de muertes anuales. El contrato de precontratación promedio alcanzó los 5.398 USD en 2024, un 1% más que el año anterior. Carriage Services reportó un aumento del 13,4% en las ventas de cementerio de precontratación en 2025, con derechos de inhumación a un precio de 5.807 USD, un 8,1% más. Los servicios de precontratación están transformando la industria al adelantar el compromiso con el cliente y la visibilidad de los ingresos.

Por Tipo de Disposición: La Cremación Consolida su Ventaja Estructural Mientras los Métodos Alternativos se Expanden desde una Base Pequeña

En 2025, los servicios de cremación representaron el 62,34% del segmento de disposición, alineándose con la tasa nacional de cremación del 63,4%. La cremación ha modificado la combinación de ingresos, ofreciendo valores medianos más bajos que la inhumación. Las funerarias con crematorios propios se benefician de un mayor control sobre los tiempos, la calidad y los costos. Los servicios de inhumación siguen siendo significativos en mercados con fuertes preferencias religiosas o culturales, preservando los casos de mayor valor.

Se proyecta que la Reducción Orgánica Natural (RON) crecerá a una CAGR del 6,35% hasta 2031, con legalización en 14 estados para 2026 y una mayor expansión anticipada. Earth Funeral inauguró la mayor instalación de RON en Maryland en 2026, marcando un hito para la Costa Este. Los métodos alternativos de disposición están ganando terreno, pero siguen estando condicionados por la preparación regulatoria y operativa. El aumento proyectado de las muertes anuales en los Estados Unidos de 3,1 millones en 2023 a 3,91 millones en 2045 amplía la base de servicios, con resultados de ingresos que dependen de la combinación de servicios de los operadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2026, se espera que los estados del Cinturón del Sol lideren el crecimiento en el mercado de funerarias de los Estados Unidos debido a sus grandes poblaciones en edad de jubilación y la continua migración de adultos mayores desde estados más fríos y de alto costo. Florida, Texas, Arizona y las Carolinas destacan por sus favorables características demográficas, las activas oportunidades de precontratación y el mayor interés de los consolidadores. El perfil de edad de Florida representa una parte significativa de las muertes anuales en los Estados Unidos, lo que la hace atractiva para los compradores más grandes.

Las regiones de la Costa del Pacífico y el Oeste Montañoso exhiben tasas de cremación más altas que el promedio nacional, lo que impacta las ofertas de servicios y las estrategias de precios en el mercado de funerarias de los Estados Unidos. Washington, Oregón y Colorado, adoptantes tempranos de la legalización de la RON, han desarrollado una sólida base de clientes para las disposiciones alternativas. Sin embargo, las tasas de cremación más altas pueden reducir los ingresos por caso, lo que lleva a los operadores a mejorar los servicios de conmemoración y celebración.

El Noreste y el Medio Oeste aportan dinámicas únicas al mercado de funerarias de los Estados Unidos. Los estados del Noreste como Nueva York, Nueva Jersey, Massachusetts y Connecticut se benefician de la densidad de población y la disposición a gastar en servicios conmemorativos personalizados, lo que impulsa el gasto opcional. La legalización de la RON en Nueva Jersey en septiembre de 2025 abrió nuevas oportunidades para los proveedores de disposición alternativa, con servicios licenciados que se espera comiencen a mediados de 2026.

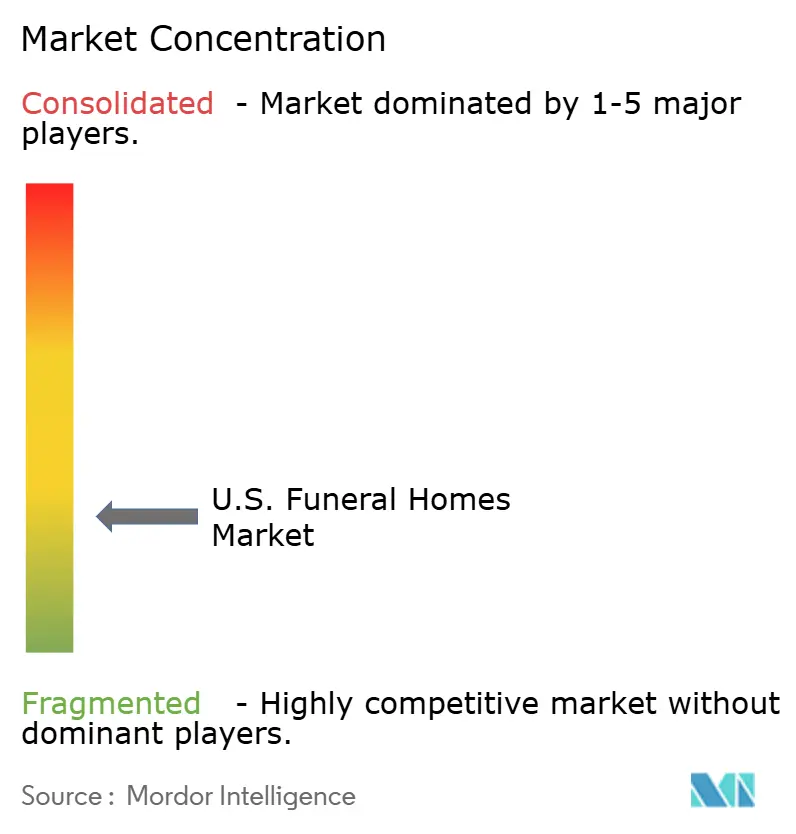

Panorama Competitivo

El mercado de funerarias de los Estados Unidos sigue fragmentado a nivel local, mientras que la consolidación avanza a nivel nacional. SCI y Carriage Services juntos representaron casi el 23% de los ingresos combinados de funerarias y cementerios, lo que refleja una escala significativa pero no dominancia en un mercado con numerosos proveedores locales. A partir del primer trimestre de 2026, SCI operaba 1.487 ubicaciones de servicios funerarios y 503 cementerios en 44 estados. Su escala permite aprovechar el poder de compra, una asignación eficiente de recursos y una cartera de precontratación de 17,0 mil millones USD a finales de 2025. Esto proporciona a SCI una ventaja competitiva en los mercados densos, aunque los competidores locales continúan prosperando al aprovechar la confianza comunitaria y la calidad del servicio.

Otros operadores están impulsando la competencia a través de iniciativas estratégicas en lugar de la expansión de su presencia. Foundation Partners Group, con más de 230 ubicaciones en 21 estados, está fortaleciendo su estrategia de captación de consumidores a través de Afterall y su adquisición de Cake, apuntando a las etapas más tempranas de la planificación del final de la vida. En 2025, Everstory implementó contratos digitalizados y mapeo aéreo con drones en casi 400 cementerios y extendió estas innovaciones a alrededor de 100 funerarias, modernizando las operaciones a escala. Security National Financial está reforzando su modelo combinado de funeraria y seguro de vida, alineándose con el crecimiento de la financiación de precontratación. La competencia en el mercado de funerarias de los Estados Unidos ahora depende de la construcción temprana de relaciones, la digitalización de los flujos de trabajo y la conversión de las actividades de planificación en contratos financiados.

Líderes de la Industria de Funerarias en EE. UU.

Service Corporation International

Carriage Services, Inc.

Foundation Partners Group

Everstory Partners

Park Lawn Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Earth Funeral inauguró la mayor instalación de compostaje humano del mundo en Elkridge, Maryland, marcando la entrada de la Costa Este en el mercado de RON tras la legalización de la Reducción Orgánica Natural en Maryland en octubre de 2024.

- Abril de 2026: La Cámara de Representantes de Illinois aprobó el HB 5425, avanzando hacia convertirse en el estado número 15 de EE. UU. en legalizar el compostaje humano, con un potencial de mercado significativo debido a su gran población.

- Agosto de 2025: Foundation Partners Group se reestructuró bajo una nueva propiedad, desplazando el enfoque de las adquisiciones hacia la eficiencia operativa y la inversión en la fuerza laboral, respaldado por nombramientos clave en la alta dirección.

- Marzo de 2025: Everstory Partners digitalizó las operaciones en casi 400 ubicaciones de cementerios y comenzó a extender la iniciativa a aproximadamente 100 funerarias.

Alcance del Informe del Mercado de Funerarias en EE. UU.

Según el alcance del informe, una funeraria (también conocida como sala de velación o casa funeraria) es un establecimiento con licencia para preparar a los fallecidos para su inhumación o cremación. Sirve como lugar central donde las familias en duelo pueden velar el cuerpo, celebrar servicios conmemorativos y recibir apoyo profesional en el duelo.

El Mercado de Funerarias en EE. UU. está segmentado por modelo de propiedad, momento de contratación y tipo de disposición. Por modelo de propiedad, el mercado incluye funerarias de propiedad familiar e independiente, cadenas privadas locales y regionales, consolidadores públicos y operadores sin fines de lucro y de propiedad comunitaria. Por momento de contratación, el mercado está segmentado en servicios de atención inmediata y servicios de precontratación. Por tipo de disposición, el mercado se categoriza en servicios centrados en inhumación, servicios centrados en cremación, servicios de hidrólisis alcalina y servicios de reducción orgánica natural. El informe ofrece los tamaños de mercado y las previsiones en términos de valor (USD) para los segmentos anteriores.

| Funerarias de Propiedad Familiar e Independiente |

| Cadenas Privadas Locales y Regionales |

| Consolidadores Públicos |

| Operadores sin Fines de Lucro y de Propiedad Comunitaria |

| Servicios de Atención Inmediata |

| Servicios de Precontratación |

| Servicios Centrados en Inhumación |

| Servicios Centrados en Cremación |

| Servicios de Hidrólisis Alcalina |

| Servicios de Reducción Orgánica Natural |

| Por Modelo de Propiedad | Funerarias de Propiedad Familiar e Independiente |

| Cadenas Privadas Locales y Regionales | |

| Consolidadores Públicos | |

| Operadores sin Fines de Lucro y de Propiedad Comunitaria | |

| Por Momento de Contratación | Servicios de Atención Inmediata |

| Servicios de Precontratación | |

| Por Tipo de Disposición | Servicios Centrados en Inhumación |

| Servicios Centrados en Cremación | |

| Servicios de Hidrólisis Alcalina | |

| Servicios de Reducción Orgánica Natural |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de funerarias en EE. UU. en 2026?

El mercado de funerarias en EE. UU. alcanza los 20,53 mil millones USD en 2026 y se proyecta que llegue a los 27,37 mil millones USD para 2031 a una CAGR del 5,92%.

¿Qué está impulsando el crecimiento de los servicios funerarios en los Estados Unidos?

El principal impulsor es el envejecimiento de la población, especialmente la cohorte de Baby Boomers que entra en edades de mayor mortalidad, junto con el aumento de la adopción de la precontratación y el gasto en servicios conmemorativos más personalizados.

¿Por qué la cremación es tan importante para los ingresos de las funerarias?

La cremación representó el 63,4% de las disposiciones en EE. UU. en 2025, y el servicio de cremación mediano generó 6.280 USD en comparación con 7.848 USD para una inhumación tradicional, lo que crea una brecha de ingresos clara por caso.

¿Qué tipo de servicio está creciendo más rápido en la planificación funeraria?

Los servicios de precontratación son los que crecen más rápido por momento de contratación, con una CAGR proyectada del 7,96% hasta 2031, respaldada por la baja penetración actual y una gran base de clientes sin contrato.

¿Quién lidera actualmente la estructura de propiedad en los servicios funerarios?

Los operadores de propiedad familiar e independiente aún lideraban con el 75,25% de los ingresos en 2025, aunque los consolidadores públicos se están expandiendo más rápido a una CAGR del 7,28% hasta 2031.

¿Qué nuevas opciones funerarias se están expandiendo en los Estados Unidos?

La Reducción Orgánica Natural es el segmento de disposición de más rápido crecimiento con una CAGR del 6,35% hasta 2031, respaldada por la legalización en 14 estados para 2026 y la apertura de nuevas instalaciones como el sitio de Elkridge, Maryland.

Última actualización de la página el: