Tamaño y Participación del Mercado de Bolsas de Fluidos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolsas de Fluidos Médicos por Mordor Intelligence

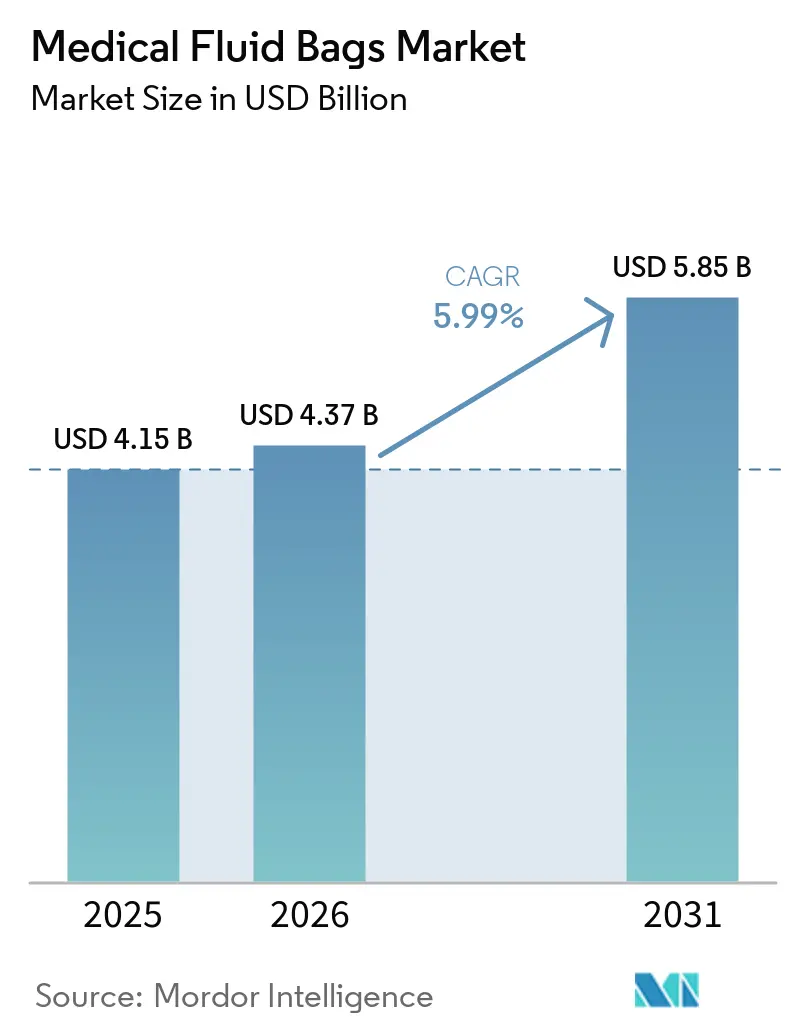

Se proyecta que el tamaño del Mercado de Bolsas de Fluidos Médicos se expanda desde USD 4,15 mil millones en 2025 y USD 4,37 mil millones en 2026 hasta USD 5,85 mil millones en 2031, registrando una CAGR del 5,99% entre 2026 y 2031.

El cambio desde el PVC tradicional hacia formatos multicapa sin PVC y de poliolefina está redefiniendo las opciones de materiales y la planificación de capital, a medida que los fabricantes ajustan las herramientas, los parámetros de sellado y las estrategias de validación. El escrutinio regulatorio sobre las emisiones de esterilización y las composiciones químicas de los materiales está impulsando al mercado de bolsas de fluidos médicos hacia un mayor gasto en cumplimiento normativo y la retirada selectiva de productos que no cumplen los nuevos umbrales. Los equipos de adquisiciones están orientando las especificaciones hacia opciones libres de ftalatos y libres de DEHP, lo que refuerza el segmento premium incluso cuando los presupuestos unitarios siguen siendo ajustados en hospitales y redes de atención domiciliaria. Los fabricantes también están reforzando las cadenas de suministro frente a perturbaciones climáticas y operativas, incluida la inversión en capacidad adicional y redundancia en la esterilización para reducir las interrupciones de línea vinculadas a las actualizaciones de cumplimiento ambiental. Las señales de política regional, como la prohibición de DEHP en California para determinados dispositivos a partir de 2030 y las subvenciones gubernamentales específicas para la producción nacional, aceleran los ciclos de sustitución y configuran las licitaciones a corto plazo en el mercado de bolsas de fluidos médicos. La financiación pública para la capacidad de fluidos intravenosos en Australia tras las interrupciones del suministro subraya el impulso más amplio hacia la resiliencia regional y la diversificación en el mercado de bolsas de fluidos médicos.

Conclusiones Clave del Informe

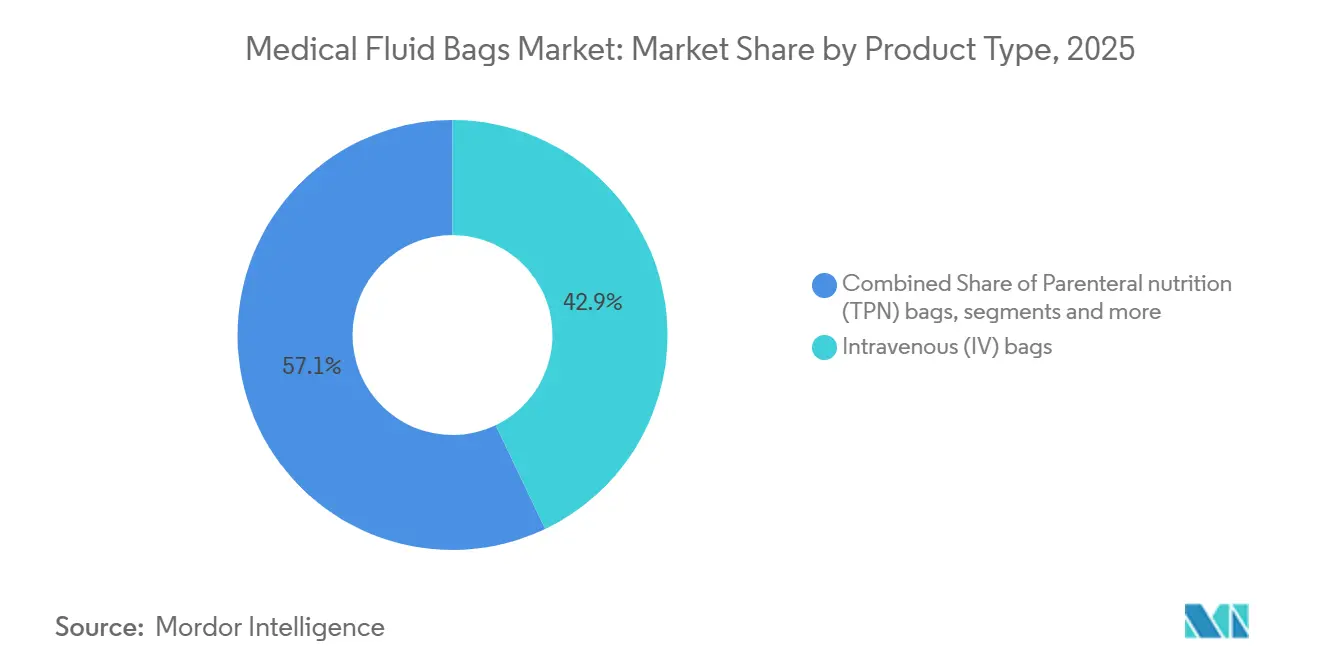

- Por tipo de producto, las bolsas intravenosas lideraron con una participación de ingresos del 42,90% en 2025, mientras que se proyecta que la nutrición parenteral se expanda a una CAGR del 7,34% hasta 2031.

- Por material, el PVC mantuvo una participación del 46,23% en 2025, mientras que se proyecta que los formatos multicapa de poliolefina crezcan a una CAGR del 8,65% hasta 2031.

- Por capacidad, el rango de 500-1.000 ml concentró el 42,31% de la participación en 2025, mientras que se proyecta que el segmento superior a 1.000 ml avance a una CAGR del 7,65% hasta 2031.

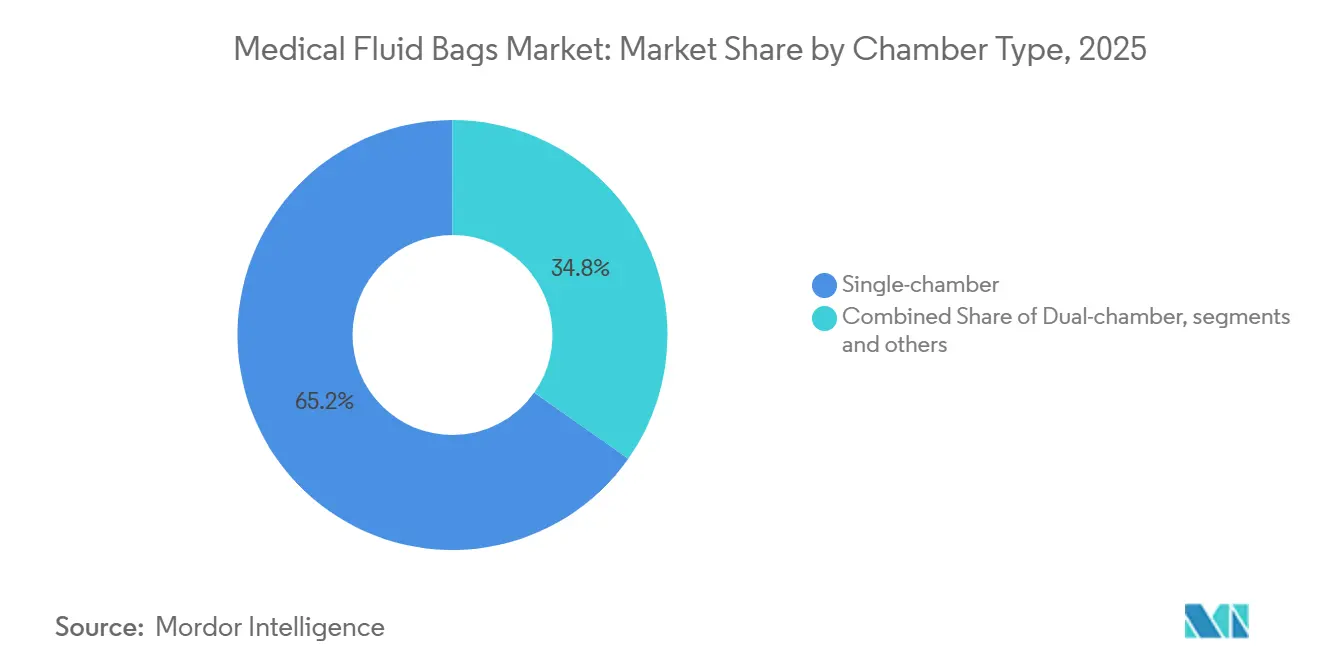

- Por tipo de cámara, las bolsas de cámara única representaron el 65,23% de la participación en 2025, mientras que se proyecta que los formatos de triple y múltiples cámaras crezcan a una CAGR del 8,61% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 55,34% de la participación en 2025, mientras que se proyecta que la atención domiciliaria registre una CAGR del 7,89% hasta 2031.

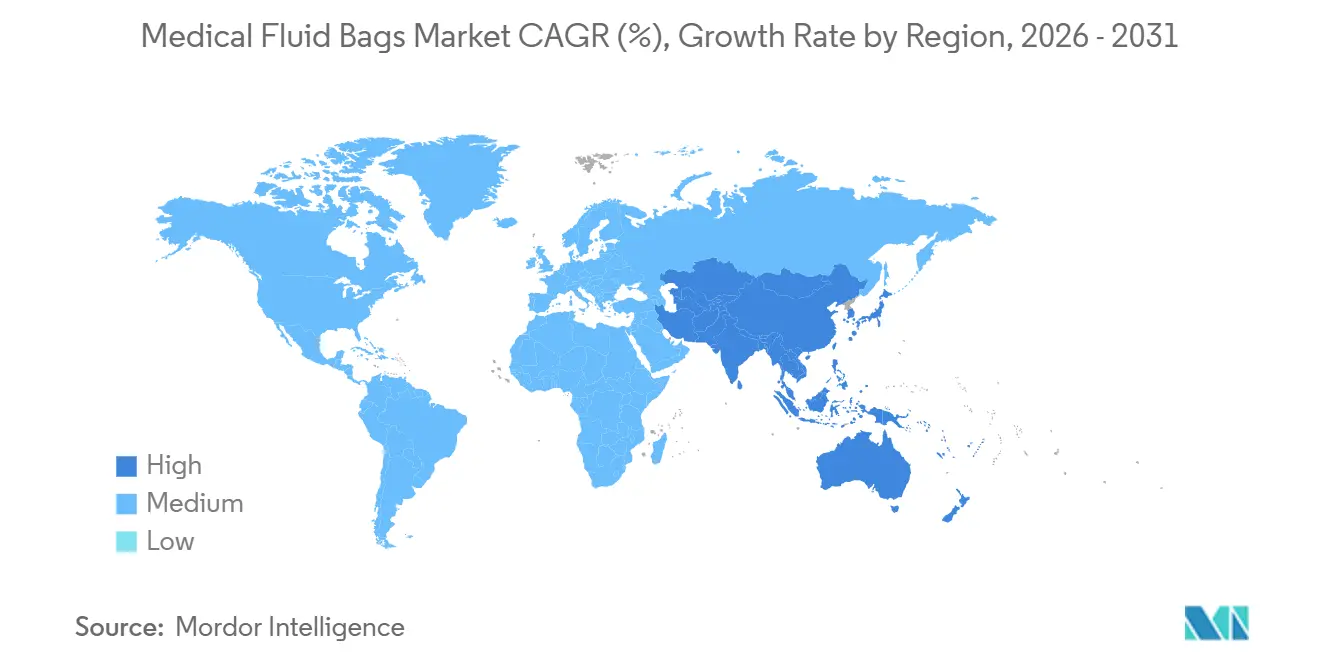

- Por geografía, América del Norte mantuvo el 45,34% de la participación en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 8,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bolsas de Fluidos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes quirúrgicos y la carga de enfermedades crónicas que incrementan la utilización de terapia intravenosa, transfusiones y diálisis | +1.8% | Global, con ganancias pronunciadas en el núcleo de Asia-Pacífico, China e India, y efectos secundarios en Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de la cirugía ambulatoria y la atención domiciliaria que desplaza la demanda hacia formatos de bolsas flexibles y ligeras | +1.3% | América del Norte y la Unión Europea, adopción temprana en corredores urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio de material hacia formatos sin PVC y libres de DEHP que acelera la demanda de sustitución en mercados maduros | +1.5% | América del Norte, núcleo de la Unión Europea incluyendo Alemania, Francia, Reino Unido, y armonización regulatoria en Japón | Mediano plazo (2-4 años) |

| Envejecimiento de la población que eleva la incidencia de incontinencia urinaria y necesidades de transfusión | +1.0% | Japón, Corea del Sur, Europa Occidental, con impulso creciente en el segmento de mayores de 60 años en China | Largo plazo (≥ 4 años) |

| Estándares de esterilizadores de óxido de etileno de la Agencia de Protección Ambiental de 2024 que catalizan la readaptación y la adopción de bolsas listas para esterilizantes alternativos | +0.6% | Estados Unidos, con influencia indirecta en proveedores de Canadá y México | Corto plazo (≤ 2 años) |

| Cronograma de autorización de ftalatos bajo el Reglamento de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas y el Reglamento de Dispositivos Médicos de la Unión Europea que impulsa programas de conversión a materiales sin PVC | +0.7% | Área Económica Europea y Reino Unido, con efectos secundarios en fabricantes asiáticos dependientes de las exportaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes Quirúrgicos y la Carga de Enfermedades Crónicas que Incrementan la Utilización de Terapia Intravenosa, Transfusiones y Diálisis

El mercado de bolsas de fluidos médicos continúa beneficiándose del aumento persistente de las enfermedades crónicas que requieren terapia de fluidos controlada, soluciones de diálisis y transfusiones de componentes sanguíneos. Los hospitales y los centros ambulatorios dependen de la hidratación intravenosa confiable y el manejo de electrolitos durante y después de los procedimientos, lo que sostiene la base del consumo diario de bolsas en todos los entornos de atención. El crecimiento de la diálisis y la terapia de infusión en entornos ambulatorios y domiciliarios amplía los casos de uso para formatos de bolsas estandarizados y conectores duraderos que simplifican la administración. A medida que la atención se desplaza hacia etapas más tempranas de la recuperación, los comités de formulario y los equipos clínicos están estandarizando los kits y las convenciones de etiquetado para reducir los errores de administración y agilizar los flujos de trabajo a pie de cama. La política de reembolso sigue siendo un determinante importante de los patrones de uso, y cuando las normas de reembolso favorecen la atención fuera del hospital, los proveedores que alinean el diseño del producto con la facilidad de uso del cuidador tienden a ganar participación en el mercado de bolsas de fluidos médicos.

Expansión de la Cirugía Ambulatoria y la Atención Domiciliaria que Desplaza la Demanda hacia Formatos de Bolsas Flexibles y Ligeras

El crecimiento de la cirugía ambulatoria impulsa la demanda de sistemas prefabricados ligeros y portátiles que puedan integrarse en protocolos de recuperación de corta estancia y alta segura el mismo día. El crecimiento de la infusión domiciliaria y la atención a largo plazo favorece los diseños flexibles con puertos seguros, codificación por colores y marcas de volumen claras que los cuidadores no clínicos pueden manejar sin comprometer la asepsia. Estas preferencias de diseño impulsan la adopción de formatos que mejoran la evidencia de manipulación indebida y reducen el reflujo, manteniendo al mismo tiempo la compatibilidad con las bombas y los equipos de gravedad comunes en el inventario de atención domiciliaria. Los fabricantes de dispositivos que mejoran la claridad de las etiquetas e implementan conectores intuitivos reducen el tiempo de formación y los errores del personal rotativo y los cuidadores familiares. Este cambio continúa influyendo en las opciones de capacidad y las configuraciones de cámara a medida que el mercado de bolsas de fluidos médicos se adapta a entornos de atención de menor agudeza con diferentes restricciones de manejo y almacenamiento.

Cambio de Material hacia Formatos sin PVC y Libres de DEHP que Acelera la Demanda de Sustitución en Mercados Maduros

Una eliminación progresiva coordinada del DEHP en categorías específicas de dispositivos está acelerando las conversiones hacia alternativas sin PVC y libres de DEHP en los mercados de altos ingresos, creando un ciclo de sustitución de varios años en los formularios y licitaciones[1]Equipo de Stoneexpert, "DINCH frente a DEHP: Una Comparación Intersectorial para Fabricantes de PVC," BASTONE Plastics, bastone-plastics.com. Los datos clínicos muestran una migración de DEHP mucho mayor hacia las soluciones que contienen lípidos en comparación con las alternativas de DINCH, lo que refuerza el argumento clínico a favor de los sistemas sin ftalatos en las unidades de atención neonatal y materna. La paridad de costos aún no es universal, y las formulaciones cargadas con DINCH pueden requerir una mayor carga para igualar la flexibilidad, lo que mantiene una prima de precio en algunas aplicaciones incluso a medida que mejora la escala. Cuando los hospitales priorizan las poblaciones de pacientes sensibles a los compuestos disruptores endocrinos, las adquisiciones suelen priorizar las estructuras multicapa de poliolefina que evitan por completo los plastificantes y satisfacen los umbrales de biocompatibilidad sin migración de aditivos. Estas dinámicas desplazan el gasto de capital hacia la capacidad de coextrusión y los nuevos perfiles de sellado, que a su vez exigen nuevos archivos de validación y evidencia de garantía de esterilidad en el mercado de bolsas de fluidos médicos.

Envejecimiento de la Población que Eleva la Incidencia de Incontinencia Urinaria y Necesidades de Transfusión

Una demografía envejecida aumenta la prevalencia de enfermedades crónicas que requieren el manejo del drenaje urinario y transfusiones rutinarias durante procedimientos complejos. Esta combinación de pacientes favorece las combinaciones prácticas de bolsas de pierna para la movilidad y unidades de mayor capacidad para uso nocturno, lo que reduce las intervenciones del cuidador y mejora la comodidad del paciente. Los hospitales y los proveedores de atención a largo plazo ajustan el inventario hacia conectores confiables y materiales de bolsas de alta claridad que permiten la inspección visual por parte del personal con distintos niveles de formación. La gestión de la sangre también se vuelve más compleja a medida que envejecen los grupos de donantes, lo que mantiene la atención en los métodos de almacenamiento y las características de los dispositivos que protegen la integridad celular a lo largo de la vida útil. En conjunto, estas necesidades mantienen una demanda estable en los segmentos establecidos, al tiempo que atraen inversiones hacia características de productos que satisfacen los protocolos de atención geriátrica en el mercado de bolsas de fluidos médicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fabricación estéril compleja, validación y cumplimiento regulatorio que elevan el costo y el tiempo de comercialización | -0.9% | Global, con efectos agudos en la Unión Europea bajo el Reglamento de Dispositivos Médicos y en los Estados Unidos bajo el Código de Regulaciones Federales 21 CFR 820 de la Administración de Alimentos y Medicamentos | Mediano plazo (2-4 años) |

| Escrutinio sobre la eliminación del PVC y los lixiviables, y volatilidad del precio de la resina que presionan los márgenes | -0.6% | Mercados principales de América del Norte y la Unión Europea, con atención creciente en determinadas jurisdicciones de Asia-Pacífico | Mediano plazo (2-4 años) |

| Restricciones de capacidad de esterilización durante las readaptaciones de óxido de etileno que generan riesgo de cuellos de botella intermitentes en el suministro | -0.4% | Instalaciones en los Estados Unidos con efectos secundarios en las cadenas de suministro globales de dispositivos | Corto plazo (≤ 2 años) |

| Concentración del suministro de resinas de acetato de vinilo y etileno y polipropileno, y exposición arancelaria que elevan el riesgo de costos de insumos | -0.3% | Cadena de valor global de poliolefinas con presión en América del Norte dependiente de importaciones y Asia-Pacífico expuesta a aranceles | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fabricación Estéril Compleja, Validación y Cumplimiento Regulatorio que Elevan el Costo y el Tiempo de Comercialización

Las expectativas de integridad de la barrera estéril y validación de procesos añaden costo y tiempo a las introducciones de nuevos productos y los cambios de línea, lo que puede retrasar la comercialización. Las validaciones de embalaje y las calificaciones de rendimiento del sellado impulsan pruebas repetidas cada vez que cambian los materiales, el equipo o los parámetros del proceso, y las deficiencias en la documentación o las condiciones de desafío pueden requerir medidas correctivas antes de la liberación. En paralelo, los nuevos límites de emisiones para la esterilización con óxido de etileno requieren proyectos de capital para añadir controles como recintos totales permanentes y monitoreo continuo, lo que desvía los presupuestos de investigación y desarrollo y ralentiza el rendimiento durante la instalación. Para los fabricantes con múltiples sitios, las readaptaciones escalonadas reducen el riesgo sistémico, pero aún se producen cuellos de botella locales cuando las cámaras se desconectan para actualizaciones. Estas realidades elevan el umbral de cumplimiento para las empresas más pequeñas y favorecen a los actores con sistemas de calidad establecidos y asociaciones de esterilización en el mercado de bolsas de fluidos médicos.

Escrutinio sobre la Eliminación del PVC y los Lixiviables, y Volatilidad del Precio de la Resina que Presionan los Márgenes

Los programas de sostenibilidad en hospitales y sistemas nacionales de salud están reevaluando el PVC en los dispositivos en contacto con el paciente debido a los lixiviables y el manejo al final de su vida útil, lo que refuerza el argumento a favor de las líneas sin PVC a pesar de una prima de precio en muchas categorías. Los marcos europeos que restringen las sustancias carcinógenas, mutágenas y tóxicas para la reproducción por encima de umbrales definidos limitan aún más el margen para el DEHP en los dispositivos clínicos, lo que impulsa cambios en los formularios hacia composiciones químicas conformes. Los mercados de resinas también añaden incertidumbre, con el polipropileno reciclado cotizando a una prima notable respecto a los grados vírgenes, lo que complica la contratación en los segmentos que se desplazan hacia bolsas a base de poliolefina. Los ajustes arancelarios y las fricciones logísticas inyectan mayor variabilidad en los costos de entrega de resinas de grado extrusión y aditivos especiales, lo que reduce la flexibilidad de precios en las licitaciones hospitalarias. Las tendencias de precios de los productores indican presiones mixtas a lo largo de la cadena de plásticos, lo que deja a los fabricantes equilibrando la volatilidad de los insumos frente a los equipos de compras sensibles al precio en el mercado de bolsas de fluidos médicos[2]: Perc Pineda, "Los Aranceles y la Cadena de Suministro de la Industria de Plásticos de los Estados Unidos: ¿Dónde Estamos?", Asociación de la Industria de Plásticos, plasticsindustry.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bolsas de Nutrición Parenteral Total Superan a las Categorías Intravenosas Tradicionales

Las bolsas intravenosas concentraron el 42,90% de la participación en 2025 como modalidad predeterminada para la hidratación y el manejo de electrolitos en entornos de emergencia, quirúrgicos y de infusión en el mercado de bolsas de fluidos médicos. Esta base mantiene estable la utilización de las líneas, mientras que las categorías de nicho crecen hacia roles especializados alineados con los protocolos terapéuticos. Se proyecta que las bolsas de nutrición parenteral, respaldadas por formatos estandarizados de múltiples cámaras, crezcan a una CAGR del 7,34%, a medida que los equipos clínicos consolidan los pasos de preparación en diseños listos para activar que reducen el riesgo de errores y el tiempo de preparación. Los hospitales se estandarizan en torno a compartimentos integrados para lípidos, aminoácidos y glucosa, lo que también mejora la eficiencia de distribución y simplifica los procedimientos de activación a pie de cama. Las bolsas de recolección y almacenamiento de sangre siguen siendo esenciales para el procesamiento de componentes y la gestión del inventario, mientras que las bolsas de solución de diálisis y drenaje urinario se alinean con las vías de atención crónica en entornos hospitalarios y domiciliarios.

El mercado de bolsas de fluidos médicos refleja las preferencias de adquisición que recompensan los sistemas de calidad validados y el rendimiento de entrega consistente, lo que favorece a los actores establecidos con huellas de fabricación y servicio globales. Las bolsas de alimentación enteral y drenaje quirúrgico desempeñan roles específicos vinculados a la oncología, la gastroenterología y la atención posquirúrgica, donde las normas de uso único siguen siendo innegociables. Los compradores enfatizan la claridad del etiquetado, los sellos a prueba de manipulaciones y la compatibilidad con las bombas y accesorios existentes para minimizar la carga de gestión del cambio. Las validaciones de embalaje y barrera estéril siguen siendo un factor determinante para los cambios de producto, lo que modera la velocidad del cambio en las farmacias hospitalarias ocupadas. Durante el período de pronóstico, es probable que el mercado de bolsas de fluidos médicos continúe adoptando kits de nutrición parenteral total que aborden el control de infecciones y el costo de servicio, mientras que las soluciones intravenosas tradicionales continúan siendo el pilar de la terapia de fluidos cotidiana en todos los entornos de atención.

Por Material: Las Ganancias de la Poliolefina Eclipsan el Dominio Histórico del PVC

El PVC, tanto en variantes plastificadas con DEHP como libres de DEHP, mantuvo el 46,23% de la participación en 2025 debido a la larga familiaridad clínica y la sencilla compatibilidad de sellado en el mercado de bolsas de fluidos médicos. Al mismo tiempo, se proyecta que las coextrusiones multicapa de poliolefina crezcan a una CAGR del 8,65%, a medida que los hospitales y los organismos nacionales enfatizan los perfiles de bajos extractables y las alternativas a los ftalatos en poblaciones sensibles. La prohibición de DEHP en California para determinados dispositivos médicos a partir de 2030 intensifica la planificación de líneas sin PVC, con equipos de adquisiciones que impulsan conversiones más tempranas en las vías de atención neonatal y materna. Los datos clínicos también muestran una migración mucho menor hacia las soluciones que contienen lípidos cuando se utilizan plastificantes alternativos o sustratos de poliolefina, lo que respalda las decisiones a largo plazo que priorizan la biocompatibilidad.

Las transiciones de herramientas y procesos del PVC a PP o PE multicapa exigen la recalibración de la extrusión, el sellado y la soldadura de puertos, lo que eleva los costos iniciales antes de que lleguen los beneficios de escala. El acetato de vinilo y etileno mantiene un papel donde la compatibilidad química y la claridad son decisivas, mientras que las mezclas elastoméricas y los copoliésteres se utilizan en aplicaciones de alta tensión como el procesamiento de componentes sanguíneos. Las normas de dispositivos de la Unión Europea que restringen las sustancias carcinógenas, mutágenas y tóxicas para la reproducción añaden al argumento de cumplimiento a favor de las formulaciones sin ftalatos dentro del segmento restante de PVC. En conjunto, los perfiles de seguridad, la dirección regulatoria y los cálculos del costo total de propiedad están desplazando una mayor participación del mercado de bolsas de fluidos médicos hacia plataformas de poliolefina y sin ftalatos en aplicaciones rutinarias y especializadas.

Por Capacidad: El Dominio de 500-1.000 ml Enfrenta la Incursión de los Grandes Volúmenes

El rango de capacidad de 500-1.000 ml capturó el 42,31% de la participación en 2025, anclado por su amplia adecuación a los protocolos de hidratación posoperatoria, apoyo a la quimioterapia y uso general en sala en el mercado de bolsas de fluidos médicos. Estos tamaños equilibran la precisión de dosificación con perfiles de desperdicio manejables para entornos ambulatorios y hospitalarios. Se proyecta que los formatos superiores a 1.000 ml se expandan a una CAGR del 7,65%, a medida que los proveedores de atención domiciliaria y a largo plazo prefieren intercambios de mayor duración que reducen las intervenciones nocturnas y la carga del cuidador. En la diálisis peritoneal y los regímenes de nutrición parenteral total más prolongados, las bolsas de mayor capacidad reducen la frecuencia de los cambios y simplifican las rutinas de configuración domiciliaria para los pacientes y sus familias. Estos patrones orientan la programación de las plantas hacia una combinación más amplia de formatos más grandes y configuraciones de embalaje reutilizable para envíos a granel en las redes de distribución.

El control de inventario y las exigencias de barrera estéril no disminuyen para los volúmenes más pequeños, y los protocolos neonatales y pediátricos mantienen la relevancia de los formatos de 250-500 ml en centros con alta carga de casos pediátricos. Se proyecta que el tamaño del mercado de bolsas de fluidos médicos para capacidades mayores escale con la penetración de la terapia domiciliaria y las mejoras en la logística de entrega que garantizan el reabastecimiento residencial oportuno. En la cirugía ambulatoria, las opciones de 250-500 ml continúan apoyando la administración rápida de fluidos bajo ventanas de observación cortas antes del alta. En todas las capacidades, los costos de validación del embalaje son similares, lo que lleva a los fabricantes a priorizar las unidades de mantenimiento de existencias de alta rotación donde los costos de cumplimiento y capital se amortizan más rápidamente.

Por Tipo de Cámara: Simplicidad de Cámara Única frente a Sofisticación de Múltiples Cámaras

Las bolsas de cámara única representaron el 65,23% de la participación en 2025, lo que refleja la administración sencilla y la compatibilidad con los equipos de infusión tradicionales en el mercado de bolsas de fluidos médicos. Estas bolsas siguen siendo esenciales para las soluciones salinas, de dextrosa y de electrolitos en unidades de emergencia, médico-quirúrgicas y de cuidados intermedios. Se proyecta que los formatos de triple y múltiples cámaras crezcan a una CAGR del 8,61%, a medida que más hospitales adoptan sistemas de nutrición parenteral preconfigurados que separan los componentes hasta la activación, reduciendo la carga de la farmacia y el riesgo de contaminación. Las bolsas de doble cámara apoyan los regímenes oncológicos donde los agentes necesitan separación de los diluyentes hasta la administración, y se adaptan a los protocolos que requieren activación a pie de cama bajo pasos controlados. Los avances incrementales en materiales, incluidas las mejoras en las barreras de oxígeno y humedad, extienden la estabilidad en estante y apoyan la distribución a temperatura ambiente para fórmulas seleccionadas.

Las cargas de validación son mayores para los diseños de múltiples cámaras porque cada sello y característica de activación debe demostrar consistencia de rendimiento bajo las tensiones esperadas. Estos requisitos refuerzan la ventaja de los proveedores con archivos de diseño completos y sólidos marcos de vigilancia poscomercialización. Los equipos clínicos valoran la capacidad de reducir los pasos de preparación y el potencial de error humano cuando los sistemas de cámaras se adoptan a escala. A medida que los sistemas de salud someten a prueba los modelos de trabajo, es probable que el mercado de bolsas de fluidos médicos vea un movimiento sostenido hacia opciones multicompartimento en nutrición y apoyo a la quimioterapia, donde la complejidad tiene implicaciones claras de costo y seguridad.

Por Usuario Final: La Concentración Hospitalaria Enfrenta el Rápido Crecimiento de la Atención Domiciliaria

Los hospitales concentraron el 55,34% de la demanda de usuarios finales en 2025, reflejo de los volúmenes quirúrgicos, las necesidades de las unidades de cuidados intensivos y el poder de compra centralizado de los acuerdos de adquisición grupal en el mercado de bolsas de fluidos médicos. Los modelos de contratación enfatizan niveles de servicio firmes en confiabilidad de entrega y umbrales de defectos que los proveedores más pequeños tienen dificultades para cumplir, lo que alimenta la estabilidad de la participación entre los grandes actores establecidos. Se proyecta que la atención domiciliaria crezca a una CAGR del 7,89%, a medida que los cambios en la atención continúan favoreciendo los entornos fuera del hospital para pacientes estables que reciben nutrición parenteral, hidratación y terapias antibióticas. Este crecimiento otorga una prima a las etiquetas intuitivas, las características a prueba de manipulaciones y los diseños de puertos ergonómicos que los cuidadores no clínicos pueden manejar de forma segura. Los centros de atención a largo plazo están adoptando kits estandarizados que consolidan conectores y filtros para reducir el riesgo de errores durante los cambios de personal.

Los centros de cirugía ambulatoria siguen siendo un canal en crecimiento que valora los diseños ligeros alineados con la recuperación de corta estancia y la rotación rápida. El tamaño del mercado de bolsas de fluidos médicos en este canal depende de mantener la compatibilidad con las bombas y los equipos de gravedad comunes, al tiempo que se limita la proliferación del inventario. Los bancos de sangre y los centros de transfusión continúan demandando bolsas especializadas de recolección y almacenamiento que se adapten a los flujos de trabajo de procesamiento de componentes, la centrifugación y los estándares de almacenamiento. A medida que las preferencias de los usuarios finales divergen entre los entornos, los proveedores que adaptan las características del producto a los flujos de trabajo y las realidades de dotación de personal tienden a reforzar sus posiciones en las cuentas competitivas.

Análisis Geográfico

América del Norte mantuvo el 45,34% de la participación del mercado de bolsas de fluidos médicos en 2025, respaldada por redes hospitalarias consolidadas, amplia adopción de líneas sin PVC validadas para grupos de pacientes sensibles e iniciativas de cadena de suministro que reducen la exposición al riesgo de un único sitio. Los estados que implementan restricciones de materiales y requisitos de sostenibilidad están orientando a los hospitales hacia opciones libres de ftalatos, y la prohibición de DEHP en dispositivos de California es un ejemplo visible que guía los calendarios de adquisición. La región enfrenta actividad de readaptación de esterilización a corto plazo, a medida que los esterilizadores comerciales instalan controles de emisiones, y estos proyectos pueden crear entornos de asignación temporal que aumentan el valor de la capacidad en múltiples sitios y las asociaciones diversificadas de esterilización por contrato. Las decisiones de inversión están moldeadas por la necesidad de garantía de suministro, lo que ha llevado a nuevos compromisos de capacidad nacional y apoyo gubernamental específico para reducir la dependencia de las importaciones de fluidos críticos. Estos elementos en conjunto refuerzan el papel de los sistemas de calidad y el rendimiento de entrega en los contratos adjudicados en el mercado de bolsas de fluidos médicos.

En Europa, la aplicación del Reglamento de Dispositivos Médicos y las revisiones de seguridad química refuerzan un giro gradual desde el PVC que contiene ftalatos hacia composiciones químicas conformes y multicapas de poliolefina. Estas regulaciones a menudo requieren una documentación más profunda sobre extractables y lixiviables, lo que favorece a los proveedores con programas de pruebas sólidos y datos de estabilidad. Los equipos de adquisiciones también ponderan los impactos ambientales del ciclo de vida en la puntuación de las licitaciones, lo que estimula el interés en sustratos reciclables o diseños con cargas reducidas de aditivos. A medida que los fabricantes de dispositivos actualizan sus carteras para cumplir con las expectativas en evolución, los compradores valoran la compatibilidad retroactiva con el hardware existente para limitar las necesidades de formación y capital. El efecto general es una racionalización constante de las líneas de productos hacia aquellas que cumplen las normas de cumplimiento europeas y las prioridades de sostenibilidad dentro del mercado de bolsas de fluidos médicos.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,01% hasta 2031, a medida que la capacidad de fabricación nacional madura y los gobiernos apoyan la producción local para fortalecer la resiliencia sanitaria. El uso ampliado de la diálisis y la terapia nutricional en centros de rápida urbanización continuará influyendo en las combinaciones de capacidad y los formatos de productos. Los productores regionales están escalando las líneas sin PVC y aplicando marcos de calidad internacionales para calificar en licitaciones a través de canales públicos y privados. Los modelos de distribución en los países grandes siguen siendo decisivos, y los actores que adaptan el producto a las preferencias de los médicos regionales y los requisitos logísticos pueden ganar tracción más rápidamente. El mercado de bolsas de fluidos médicos en Asia-Pacífico también se beneficia de la inversión continua en infraestructura hospitalaria y la expansión de los programas de atención domiciliaria en las economías de mayores ingresos dentro de la región.

Panorama Competitivo

El mercado de bolsas de fluidos médicos cuenta con líderes consolidados con sistemas de calidad validados y fabricación a gran escala, incluidos proveedores de larga trayectoria de soluciones intravenosas y bolsas especializadas. Estas empresas aprovechan las cadenas de suministro integradas y las huellas multicontinentales para proteger los niveles de servicio cuando una interrupción en un sitio o un aumento de la demanda requiere un reequilibrio rápido. Las estrategias de adquisición en las principales redes hospitalarias y las organizaciones de entrega integrada recompensan el cumplimiento confiable y el control de defectos, lo que sostiene las posiciones de los actores establecidos en los contratos empresariales a lo largo de horizontes de varios años. Al mismo tiempo, los especialistas regionales continúan creciendo en nichos donde la personalización, las series de pequeños lotes y los ciclos rápidos de creación de prototipos crean diferenciación. La capacidad de validar materiales rápidamente y realizar ensayos cortos para programas clínicos puede asegurar la entrada en licitaciones nacionales y redes de distribuidores que valoran la capacidad de respuesta.

Las inversiones en cumplimiento son un factor competitivo cada vez más central, especialmente en los Estados Unidos, donde las readaptaciones de las Normas de Emisiones Nacionales para Contaminantes Atmosféricos Peligrosos para el óxido de etileno requieren desembolsos de capital y una programación cuidadosa con los socios de esterilización por contrato. La validación del embalaje y la barrera estéril bajo la norma ISO 11607 sigue siendo una carga de documentación sustancial que favorece a los proveedores con sólidos historiales de diseño y rigurosos programas de pruebas de desafío. Las tendencias de seguridad de los materiales refuerzan el argumento comercial a favor de las líneas sin PVC y las multicapas de poliolefina, particularmente en regiones con restricciones explícitas sobre el DEHP y los ftalatos relacionados en los dispositivos en contacto con el paciente. En conjunto, estos impulsores mantienen una concentración moderada, con espacio para actores regionalmente fuertes que cumplan los requisitos regulatorios, logísticos y de atención al cliente localizados dentro del mercado de bolsas de fluidos médicos.

Algunos movimientos estratégicos seleccionados destacan la resiliencia de la capacidad y el avance de la cartera en categorías clave. La inversión pública para ampliar la producción de fluidos intravenosos en Australia apoya la seguridad regional del suministro y complementa la inversión privada para elevar los volúmenes anuales hacia los objetivos previstos. En la gestión de la sangre, las aprobaciones para sistemas que protegen la integridad de los glóbulos rojos en condiciones de almacenamiento hipóxico tienen como objetivo preservar la calidad y ampliar la utilidad para los establecimientos de sangre, lo que se enmarca en un esfuerzo más amplio para maximizar el rendimiento y reducir el desperdicio. Estas acciones se alinean con las prioridades hospitalarias de seguridad, disponibilidad y trazabilidad, y refuerzan los criterios de rendimiento que configuran las decisiones de formulario y proveedor en el mercado de bolsas de fluidos médicos.

Líderes de la Industria de Bolsas de Fluidos Médicos

B. Braun Melsungen AG

Baxter International Inc.

Becton, Dickinson and Company (BD)

Fresenius Kabi AG

ICU Medical, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Hemanext Inc. recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos para indicaciones ampliadas de su Sistema Hemanext ONE, un dispositivo médico desechable de primera clase que elimina el oxígeno de los glóbulos rojos y mantiene condiciones de almacenamiento hipóxico para preservar el metabolismo y la estructura celular, abordando el daño oxidativo durante el almacenamiento convencional y permitiendo a los establecimientos de sangre de los Estados Unidos procesar glóbulos rojos leucorreducidos derivados de sangre total y de aféresis en formulaciones CP2D/AS-3 y ACD-A/AS-3, con el sistema que ya cuenta con autorización de marcado CE para distribución comercial en el Área Económica Europea y el Reino Unido Hemanext.

- Marzo de 2025: Con el objetivo de abordar la escasez de fluidos intravenosos que ha afectado a Australia desde principios de 2023, el gobierno australiano se comprometió a aportar USD 20 millones para reforzar la instalación de producción de Baxter Healthcare en el oeste de Sídney. En un gesto de confianza, Baxter está igualando esta inversión. Con esta inyección de capital, Baxter tiene como objetivo aumentar su producción local de fluidos intravenosos en un mínimo de 20 millones de unidades, con la ambiciosa meta de alcanzar 80 millones de unidades anuales para 2027. Esta medida estratégica no solo busca aliviar la escasez interna, sino también reducir la dependencia del país de los suministros extranjeros. La urgencia de esta iniciativa fue subrayada por la perturbación causada por el huracán Helene en septiembre de 2024, que afectó a la instalación North Cove de Baxter en Carolina del Norte y desencadenó protocolos de asignación global.

Alcance del Informe Global del Mercado de Bolsas de Fluidos Médicos

Según el alcance del informe, las bolsas de fluidos médicos sirven como contenedores estériles, flexibles y de un solo uso. Están diseñadas para contener, transportar y administrar soluciones farmacéuticas, que van desde soluciones salinas y dextrosa hasta medicamentos y nutrientes, directamente al torrente sanguíneo del paciente. Estas bolsas desempeñan un papel esencial en la atención médica contemporánea, facilitando la hidratación, la administración de medicamentos y el soporte nutricional. El mercado de bolsas de fluidos médicos está segmentado por tipo de producto, material, capacidad, tipo de cámara, usuario final y geografía.

Según el tipo de producto, el mercado está segmentado en bolsas intravenosas, bolsas de nutrición parenteral total, bolsas de alimentación enteral, bolsas de recolección y almacenamiento de sangre, bolsas de drenaje urinario (de pierna y de cabecera), bolsas de solución de diálisis/diálisis peritoneal, revestimientos de canister de drenaje quirúrgico/de heridas y aspiración, y bolsas de enema/irrigación. Según el material, el mercado está segmentado en PVC (plastificado con DEHP; libre de DEHP), poliolefina multicapa (coextrusiones de PP/PE), acetato de vinilo y etileno, copoliéster éter, y elastómeros termoplásticos (poliuretano termoplástico/elastómero termoplástico). Según la capacidad, el mercado está segmentado en hasta 250 ml, 250-500 ml, 500-1.000 ml y más de 1.000 ml. Según el tipo de cámara, el mercado está segmentado en cámara única, doble cámara y triple/múltiples cámaras. Según el usuario final, el mercado está segmentado en hospitales (terciarios/comunitarios), centros de cirugía ambulatoria, bancos de sangre/centros de transfusión, atención domiciliaria/atención a largo plazo, y consultorios médicos y clínicas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Bolsas intravenosas |

| Bolsas de nutrición parenteral total |

| Bolsas de alimentación enteral |

| Bolsas de recolección y almacenamiento de sangre |

| Bolsas de drenaje urinario (de pierna y de cabecera) |

| Bolsas de solución de diálisis/diálisis peritoneal |

| Revestimientos de canister de drenaje quirúrgico/de heridas y aspiración |

| Bolsas de enema/irrigación |

| PVC (plastificado con DEHP; libre de DEHP) |

| Poliolefina multicapa (coextrusiones de PP/PE) |

| Acetato de vinilo y etileno |

| Copoliéster éter |

| Elastómeros termoplásticos (poliuretano termoplástico/elastómero termoplástico) |

| Hasta 250 ml |

| 250-500 ml |

| 500-1.000 ml |

| Más de 1.000 ml |

| Cámara única |

| Doble cámara |

| Triple/Múltiples cámaras |

| Hospitales (terciarios/comunitarios) |

| Centros de cirugía ambulatoria |

| Bancos de sangre/centros de transfusión |

| Atención domiciliaria/atención a largo plazo |

| Consultorios médicos y clínicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Bolsas intravenosas | |

| Bolsas de nutrición parenteral total | ||

| Bolsas de alimentación enteral | ||

| Bolsas de recolección y almacenamiento de sangre | ||

| Bolsas de drenaje urinario (de pierna y de cabecera) | ||

| Bolsas de solución de diálisis/diálisis peritoneal | ||

| Revestimientos de canister de drenaje quirúrgico/de heridas y aspiración | ||

| Bolsas de enema/irrigación | ||

| Por Material | PVC (plastificado con DEHP; libre de DEHP) | |

| Poliolefina multicapa (coextrusiones de PP/PE) | ||

| Acetato de vinilo y etileno | ||

| Copoliéster éter | ||

| Elastómeros termoplásticos (poliuretano termoplástico/elastómero termoplástico) | ||

| Por Capacidad | Hasta 250 ml | |

| 250-500 ml | ||

| 500-1.000 ml | ||

| Más de 1.000 ml | ||

| Por Tipo de Cámara | Cámara única | |

| Doble cámara | ||

| Triple/Múltiples cámaras | ||

| Por Usuario Final | Hospitales (terciarios/comunitarios) | |

| Centros de cirugía ambulatoria | ||

| Bancos de sangre/centros de transfusión | ||

| Atención domiciliaria/atención a largo plazo | ||

| Consultorios médicos y clínicas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas del mercado de bolsas de fluidos médicos hasta 2031?

Se proyecta que el tamaño del mercado de bolsas de fluidos médicos alcance USD 5,85 mil millones para 2031, creciendo a una CAGR del 5,99% desde 2026, a medida que los cambios de materiales, el cumplimiento de la esterilización y la expansión de la atención domiciliaria configuran la demanda.

¿Qué categorías de productos lideran el crecimiento dentro del mercado de bolsas de fluidos médicos?

Las bolsas intravenosas mantuvieron el 42,90% de la participación en 2025, mientras que las bolsas de nutrición parenteral muestran un crecimiento más rápido a medida que los formatos de múltiples cámaras reducen los pasos de preparación y apoyan los objetivos de seguridad clínica.

¿Cómo están influyendo las tendencias de materiales en las adquisiciones en el mercado de bolsas de fluidos médicos?

Las conversiones hacia formatos sin PVC y libres de DEHP están aumentando en regiones con políticas estrictas de seguridad química, y las películas multicapa de poliolefina están ganando adopción donde se priorizan los bajos extractables y el rendimiento de barrera.

¿Qué segmentos de capacidad se están expandiendo más rápidamente en el mercado de bolsas de fluidos médicos?

Se proyecta que las bolsas de más de 1.000 ml crezcan a una CAGR del 7,65% debido a los casos de uso en atención domiciliaria y a largo plazo que se benefician de intercambios de mayor duración y menos cambios.

¿Qué factores regulatorios afectan más a los proveedores en el mercado de bolsas de fluidos médicos?

Los controles de emisiones para la esterilización con óxido de etileno en los Estados Unidos y las restricciones de materiales, incluidos los límites de DEHP en California y Europa, impulsan las inversiones de capital, el trabajo de validación y las actualizaciones de la cartera de productos.

¿Qué segmentos de usuarios finales están configurando las prioridades de diseño en el mercado de bolsas de fluidos médicos?

Los hospitales siguen siendo los mayores compradores, mientras que la atención domiciliaria muestra el crecimiento más rápido e impulsa el diseño hacia puertos ergonómicos, etiquetas intuitivas y características a prueba de manipulaciones que apoyan a los cuidadores no clínicos.

Última actualización de la página el: