Tamaño y Participación del Mercado de Bolsas de Recuperación de Especímenes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

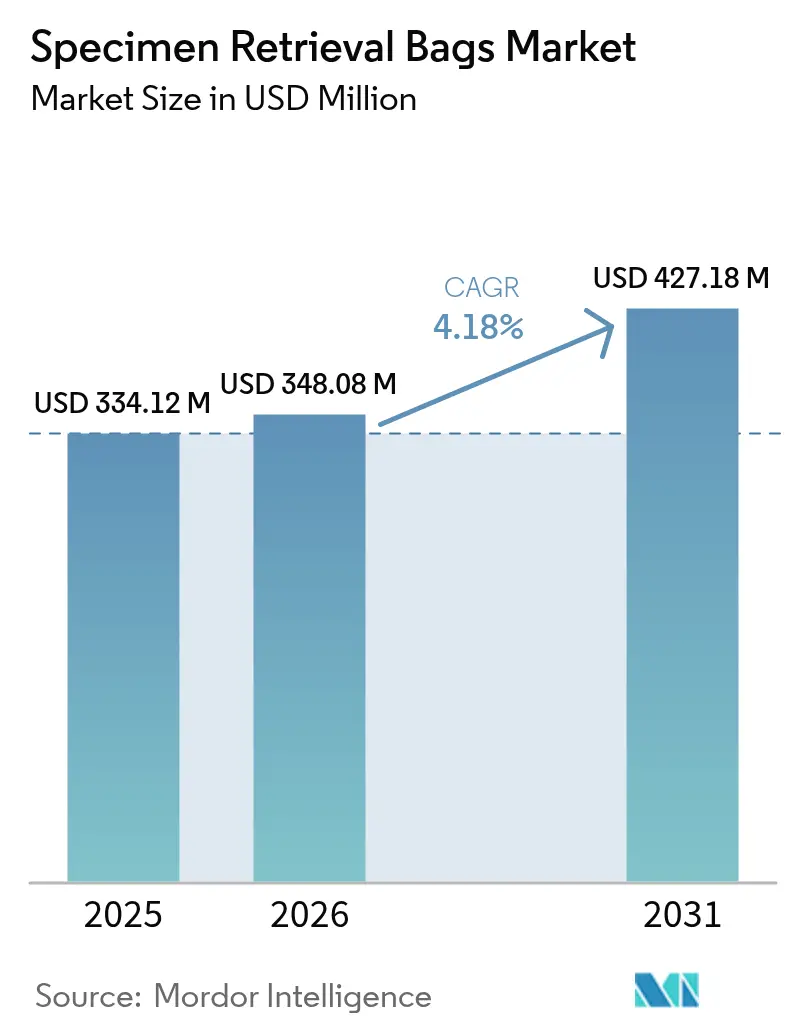

| Tamaño del Mercado (2026) | 348.08 Millones de dólares |

| Tamaño del Mercado (2031) | 427.18 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

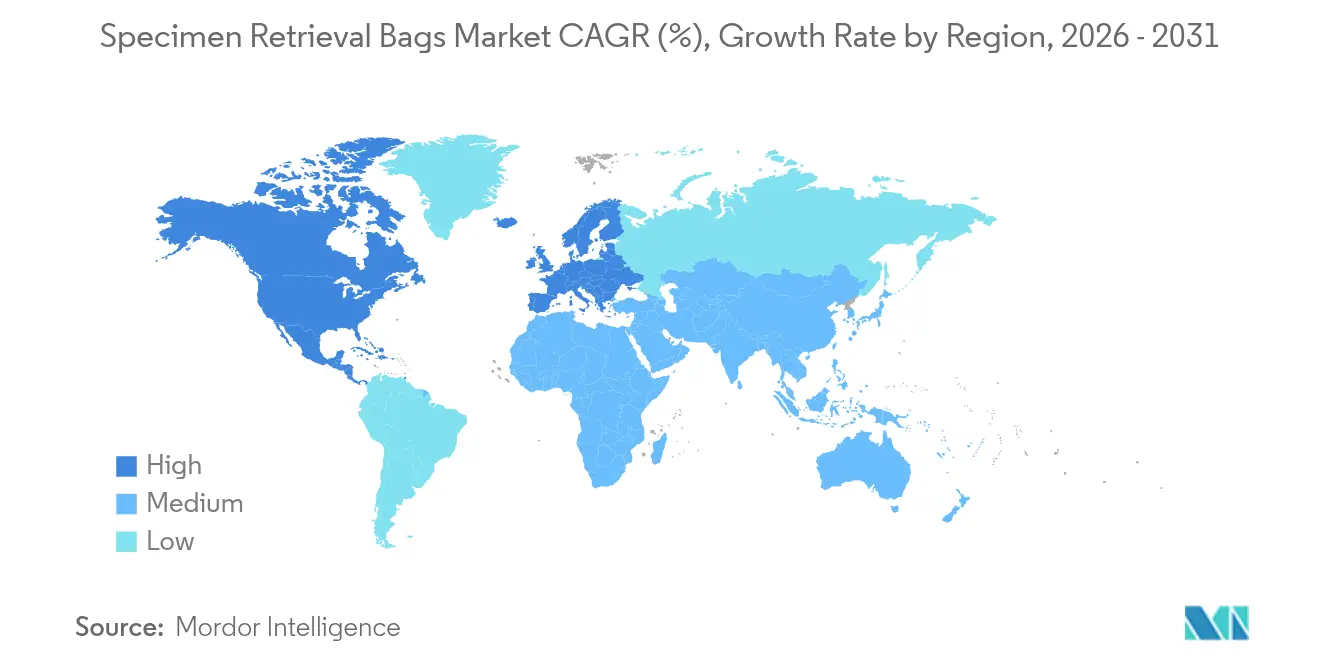

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

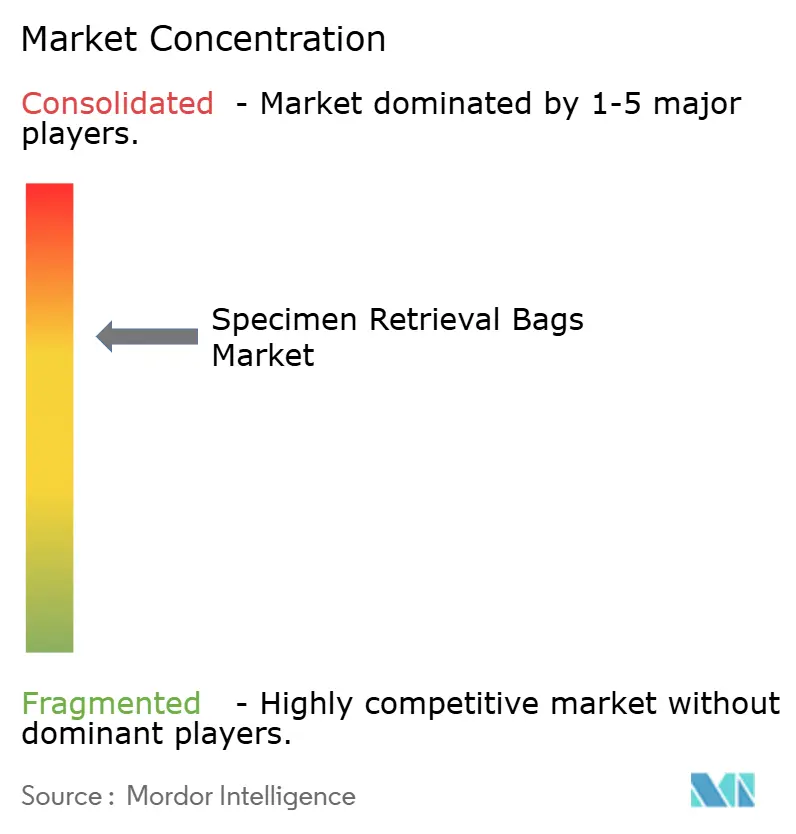

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolsas de Recuperación de Especímenes por Mordor Intelligence

El tamaño del mercado de bolsas de recuperación de especímenes en 2026 se estima en 348,08 millones de USD, creciendo desde el valor de 2025 de 334,12 millones de USD, con proyecciones para 2031 que muestran 427,18 millones de USD, creciendo a una CAGR del 4,18% durante 2026-2031. El crecimiento refleja un ámbito maduro pero resiliente donde las políticas de reembolso, las directrices de contención enfocadas en oncología y el auge de la cirugía ambulatoria se combinan para ampliar la base direccionable de procedimientos mínimamente invasivos. La creciente carga de enfermedades crónicas, los notables ciclos de actualización tecnológica en instrumentación laparoscópica y un cambio acelerado hacia entornos ambulatorios mantienen la demanda estable, incluso cuando la atención basada en valor intensifica el escrutinio sobre los precios de dispositivos premium. Asia-Pacífico logra el ritmo regional más rápido con una CAGR del 6,13%, mientras que América del Norte captura el 42,75% de la participación en ingresos gracias a la solidez del reembolso consolidado y la adopción temprana de los estándares de morcelación posteriores a 2024. Las bolsas de recuperación no desmontables mantienen el 65,35% de participación, lo que subraya la confianza del cirujano en la simplicidad probada, incluso cuando los formatos desmontables registran una CAGR del 5,23%. La intensidad competitiva se mantiene moderada: los grandes actores establecidos defienden sus posiciones con distribución global, sólidos expedientes regulatorios y mejoras incrementales de productos.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas no desmontables lideraron con el 64,78% de la participación del mercado de bolsas de recuperación de especímenes en 2025, mientras que se proyecta que los formatos desmontables se expandan a una CAGR del 5,01% hasta 2031.

- Por aplicación, la cirugía gastrointestinal representó el 47,10% del tamaño del mercado de bolsas de recuperación de especímenes en 2025, y los procedimientos ginecológicos avanzan a una CAGR del 5,55% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 68,72% de la participación en ingresos en 2025; los centros de cirugía ambulatoria registran la CAGR proyectada más alta del 5,18% para 2026-2031.

- Por región, Asia-Pacífico lidera con la CAGR más rápida del 5,89%, aunque América del Norte retiene el dominio con el 42,30% de los ingresos de 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bolsas de Recuperación de Especímenes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de cirugía mínimamente invasiva | +1.2% | Global, con APAC liderando la adopción | Mediano plazo (2-4 años) |

| Aumento de los volúmenes quirúrgicos globales por enfermedades crónicas | +0.8% | Global, concentrado en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Ciclo rápido de actualización en instrumentación laparoscópica | +0.6% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Auge de adopción en centros de cirugía ambulatoria emergentes | +0.9% | América del Norte, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Estándares de morcelación "en bolsa" según las directrices oncológicas posteriores a 2024 | +0.7% | Global, mercados influenciados por la FDA primero | Corto plazo (≤ 2 años) |

| Impulso de la economía circular hacia bolsas de recuperación de polímeros reciclables | +0.3% | Europa liderando, extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Cirugía Mínimamente Invasiva

Los centros de cirugía ambulatoria (ASC, por sus siglas en inglés) esperan un crecimiento del 21% en procedimientos para 2034, lo que eleva directamente la demanda de bolsas de recuperación confiables que se adapten a tiempos de intervención reducidos [1]ASC Focus Editorial Board, "2024 Impact of Change Report," ascfocus.org. Medicare incrementó el reembolso a los ASC en un 3,8% en 2025, ampliando el margen económico para los casos laparoscópicos a pesar del aumento de los costos de la cadena de suministro. Los flujos de trabajo robóticos ganan participación, pero actualmente prolongan los tiempos operativos en casos complejos, lo que pone de relieve la necesidad de dispositivos de extracción que equilibren la innovación con el rendimiento. Los fabricantes que responden con bolsas precargadas y de apertura automática enfatizan la facilidad de despliegue para satisfacer las métricas de eficiencia que dominan las decisiones de compra en los ASC. Europa sigue una trayectoria similar, pero los mandatos más estrictos de economía circular impulsan el interés en mezclas de polímeros que permiten el reciclaje sin comprometer la integridad de la barrera.

Aumento de los Volúmenes Quirúrgicos Globales por Enfermedades Crónicas

El Banco Mundial identifica 4.433 procedimientos por cada 100.000 personas en Brasil para 2024, lo que refleja mayores volúmenes de casos vinculados a la diabetes, el cáncer y las enfermedades cardiovasculares [2]Ulises G. Pacheco, "Surgical System Assessment in Brazil," BMJ Global Health, bmj.com. Sin embargo, la mortalidad posoperatoria en el África Subsahariana sigue siendo el doble del promedio mundial, lo que subraya las brechas de infraestructura que frenan la adopción de dispositivos de alto valor. Las economías avanzadas ahora adaptan las características de recuperación —incluidos sellos listos para evacuación de humo y costuras reforzadas— para apoyar resecciones oncológicas extensas, mientras que las naciones de ingresos bajos y medios priorizan la asequibilidad y la facilidad de uso. Estas realidades clínicas divergentes crean estrategias de productos escalonadas, lo que lleva a los fabricantes a mantener bolsas de nailon heredadas en sus carteras junto con diseños premium de poliuretano que ofrecen mayor resistencia a la perforación.

Ciclo Rápido de Actualización en Instrumentación Laparoscópica

Los instrumentos articulados de nueva generación, como el ArtiSential®, reducen el tiempo operativo en 40 minutos en determinados casos complejos, un beneficio que alienta a los cirujanos a renovar las plataformas antes de los ciclos de depreciación estándar [3]Yong K. Song, "Articulated Instruments Shorten Complex Laparoscopic Procedures," BMC Surgery, biomedcentral.com. Los hospitales que adoptan estas herramientas a menudo agrupan los sistemas de recuperación durante la renovación de capital, lo que otorga a los proveedores integrados una ventaja de canal. Sin embargo, los comités de presupuesto exigen cada vez más pruebas de ahorro neto en procedimientos; los estudios de costo-utilidad muestran que la prostatectomía robótica logra un costo total del episodio más bajo al considerar una estancia hospitalaria más corta, a pesar del mayor costo de los desechables. En consecuencia, los proveedores de bolsas de recuperación destacan la compatibilidad con puertos tanto laparoscópicos como robóticos para mantenerse en las listas de preferencia estandarizadas.

Auge de Adopción en Centros de Cirugía Ambulatoria Emergentes

Más del 70% de los ASC en Estados Unidos siguen siendo independientes, lo que preserva una contratación descentralizada que favorece a los proveedores de dispositivos ágiles. La gastroenterología y la oftalmología dominan la combinación inicial de casos en los ASC, pero las recientes incorporaciones de programas ginecológicos y bariátricos amplían la base del mercado de bolsas de recuperación de especímenes. Los centros independientes requieren empaques compactos y un despliegue simplificado para minimizar los tiempos de preparación en modelos de personal reducido. Mientras tanto, los pagadores integran pagos neutrales por sitio de atención en los ASC para ciertos procedimientos a partir de 2025, acelerando la migración de pacientes hospitalizados a ambulatorios. Los fabricantes que atienden estas tendencias incorporan cordones de cierre codificados por colores y anillos de bajo perfil para agilizar la extracción a través de puertos de 12 mm.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo unitario de los sistemas de recuperación patentados | -0.6% | Global, agudo en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Evidencia que cuestiona el beneficio clínico frente a la extracción con guante/directa | -0.4% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Baja penetración de la cirugía mínimamente invasiva avanzada en países de bajos ingresos | -0.3% | África Subsahariana, partes de Asia | Largo plazo (≥ 4 años) |

| Brecha de habilidades para la extracción de especímenes asistida por robot | -0.2% | Global, concentrado en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Unitario de los Sistemas de Recuperación Patentados

Un estudio comparativo de 2024 sobre la gastrectomía en manga laparoscópica no encontró diferencia estadística en las tasas de complicaciones entre bolsas de marca y la extracción directa, lo que intensifica la presión de precios sobre los dispositivos especializados. Los ministerios de salud de América Latina se hacen eco de esta preocupación, imponiendo topes de precios de referencia que comprimen los márgenes de los distribuidores. En respuesta, los proveedores globales introducen segmentos de valor con calibres de película más delgados y cierres de palanca simplificados, manteniendo al mismo tiempo el rendimiento de la barrera estéril. Los hospitales de Asia-Pacífico negocian licitaciones plurianuales que agrupan bolsas de recuperación con trocares, aprovechando las economías de escala para reducir el costo por unidad. Estas estrategias compensan parcialmente la restricción, pero refuerzan la necesidad de ventajas de resultados demostrables.

Evidencia que Cuestiona el Beneficio Clínico Frente a la Extracción con Guante/Directa

Los ensayos aleatorizados sobre la morcelación contenida destacan la integridad de la bolsa intacta, pero no logran demostrar una reducción significativa del derrame de especímenes en comparación con la recuperación con guante en la miomectomía de bajo riesgo, lo que cuestiona el uso automático de bolsas. Los comités de compras basadas en valor, por tanto, requieren datos detallados sobre la reducción de infecciones o la prevención de lesiones en la pared. Los fabricantes ahora patrocinan registros multicéntricos con el objetivo de inscribir 10.000 casos para capturar criterios de valoración estadísticamente sólidos, aunque los resultados siguen pendientes. Hasta entonces, los cirujanos reservan cada vez más los sistemas premium para pacientes oncológicos u obesos, lo que reduce el crecimiento general del volumen. Los fabricantes de dispositivos contrarrestan con módulos de formación que subrayan los beneficios ergonómicos, como la reducción del estrés fascial, buscando replantear el debate en torno al flujo de trabajo en lugar de la seguridad pura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas No Desmontables Dominan a Pesar del Impulso a la Innovación

Las bolsas no desmontables controlaron el 64,78% de los ingresos de 2025, anclando el mercado de bolsas de recuperación de especímenes gracias a una fiabilidad que resuena en entornos de alto rendimiento. El segmento se beneficia del sencillo cierre de cordón que minimiza los modos de fallo, una característica especialmente valiosa al adoptar la laparoscopia de un solo sitio donde el espacio de articulación es escaso. Los hospitales reportan menos errores de carga de bolsas con anillos rígidos preacoplados, lo que favorece rotaciones más rápidas. Los formatos desmontables, a pesar de representar solo el 35,22% de la participación, registran una CAGR del 5,01% a medida que los cirujanos valoran la extracción por etapas que reduce las manipulaciones intraabdominales. El tamaño del mercado de bolsas de recuperación de especímenes para sistemas desmontables se estima en 123,42 millones de USD en 2026 y se proyecta que alcance los 157,68 millones de USD para 2031, lo que refleja ganancias específicas en procedimientos bariátricos y ginecológicos. La línea Inzii® de Applied Medical integra cuentas guía que reabren la boca una vez fuera de la cavidad, lo que ilustra los avances incrementales que abordan las preocupaciones de usabilidad anteriores. Mientras tanto, emergen bolsas híbridas con refuerzo periférico y desmontaje opcional, orientadas a la artroscopia ortopédica de medicina deportiva. Los fabricantes deben equilibrar la amplitud del inventario con la eficiencia de costos, ofreciendo a menudo combinaciones modulares de mango y bolsa construidas sobre una plataforma de introductor compartida. La industria de recuperación de especímenes continúa monitoreando la innovación en polímeros, con mezclas de copolímero de olefina cíclica que prometen mayor claridad para la visualización intraoperatoria, aunque actualmente a precios premium. Los cirujanos siguen siendo cautelosos ante los fallos de cierre en los sistemas de cierre magnético, lo que sugiere que las bolsas no desmontables mantendrán la mayoría de la participación hasta que datos de campo sólidos confirmen la fiabilidad de las alternativas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Procedimientos Gastrointestinales Lideran, el Crecimiento Ginecológico se Acelera

La cirugía gastrointestinal capturó el 47,10% de los ingresos de 2025, ya que la colecistectomía, la apendicectomía y las resecciones de colon demandan habitualmente la extracción segura de tejido inflamado o maligno. Los hospitales estandarizan el uso de bolsas de recuperación en estos casos para mitigar el derrame de bilis y la contaminación peritoneal, sosteniendo el volumen base. El tamaño del mercado de bolsas de recuperación de especímenes para procedimientos gastrointestinales se prevé que crezca de 163,95 millones de USD en 2026 a 195,72 millones de USD para 2031 a una CAGR del 3,61%, dado que la adopción básica ya es elevada. Por el contrario, la ginecología impulsa el impulso incremental con una CAGR del 5,55%, impulsada por los mandatos de morcelación contenida de la FDA vigentes desde enero de 2024. Esta regulación impulsa el despliegue universal de bolsas en miomectomía e histerectomía, ampliando el grupo direccionable en casi 1,2 millones de casos anuales en Estados Unidos. Los centros de oncología también adoptan bolsas de mayor calibre para el aislamiento de especímenes durante la extracción transvaginal, un área anteriormente atendida por técnicas improvisadas con guantes. La urología sigue siendo un contribuyente estable gracias a la nefrectomía y la prostatectomía, aunque la adopción se rezaga debido a las limitaciones anatómicas que a veces favorecen la morcelación en bolsa sobre la extracción del órgano completo. Otras cirugías, como las resecciones en cuña torácicas y las gastrectomías en manga bariátricas, proporcionan demanda auxiliar, particularmente en poblaciones con alto índice de masa corporal donde el líquido contaminado debe contenerse para reducir el riesgo de hernia en el sitio del puerto. Las hojas de ruta de productos de la industria ahora incluyen diseños de manga de longitud extendida orientados a la extracción transanal en cirugía colorrectal, evidencia de una adaptación específica por aplicación.

Por Usuario Final: Los Hospitales Mantienen el Dominio mientras los ASC Ganan Impulso

Los hospitales retuvieron el 68,72% de los envíos de 2025 debido a la complejidad de los casos y a los acuerdos de compra masiva establecidos que integran las bolsas de recuperación dentro de los kits laparoscópicos. Estas instalaciones gestionan habitualmente resecciones oncológicas donde la integridad del margen es crucial, lo que sustenta la preferencia sostenida por películas multicapa con esterilidad validada durante vidas útiles de 180 días. Se proyecta que la participación del mercado de bolsas de recuperación de especímenes en manos de los hospitales disminuya ligeramente al 65,30% para 2031 a medida que los entornos ambulatorios se aceleren. Los ASC, con una CAGR del 5,18%, se benefician del apoyo de los pagadores para los cambios hacia el sitio de atención ambulatoria, incluido el reembolso ampliado para histerectomía y colectomía. Los centros de excelencia en ortopedia y bariátrica pilotean minibolsas de un solo uso con collares autohinchables, que permiten la extracción a través de puertos de 8 mm y reducen la dilatación fascial. Las clínicas especializadas de propiedad médica, especialmente en endoscopia, representan un microsegmento emergente que valora los introductores esterilizables compactos para minimizar los residuos. A medida que avanza la consolidación de proveedores, las organizaciones de compras grupales negocian contratos de doble fuente que estipulan líneas tanto premium como económicas, lo que obliga a los fabricantes a desarrollar una fabricación ágil capaz de producción de modelos mixtos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 42,30% de los ingresos globales en 2025, ya que el sólido reembolso y el cumplimiento temprano de las directrices de contención oncológica garantizan una alta utilización de dispositivos. La adopción generalizada de las actualizaciones de la plataforma da Vinci en 2025 también impulsa la demanda de bolsas compatibles con trocares en urología y cirugía general. Sin embargo, los pagadores invocan revisiones de grupos relacionados por el diagnóstico (GRD) agrupados para frenar el gasto en desechables, lo que fomenta las ofertas de valor y lleva a los proveedores a introducir líneas escalonadas a mediados de 2025.

Asia-Pacífico lidera el crecimiento con una CAGR del 5,89% gracias al aumento de la inversión en salud, el envejecimiento demográfico y la rápida difusión de las habilidades laparoscópicas en ciudades de segundo nivel. La aprobación por parte de la Administración Nacional de Productos Médicos (NMPA) de China del sistema FARAPULSE™ de Boston Scientific en 2025 señala la apertura regulatoria hacia sistemas avanzados, alentando la aceptación paralela de soluciones de recuperación complementarias. Japón y Australia prefieren bolsas premium con perímetros antideslizantes, mientras que India, Indonesia y Vietnam se inclinan por bolsas de nailon rentables que satisfacen los requisitos básicos de impermeabilidad. Europa registra una expansión moderada a medida que las directivas de contratación enfatizan los objetivos de economía circular; los hospitales de Alemania y los países nórdicos pilotean esquemas de devolución donde las bolsas usadas se convierten en materia prima industrial. Oriente Medio invierte en grandes centros de cirugía robótica en el Golfo, lo que se traduce en demanda de bolsas de alta capacidad capaces de extraer especímenes de tiroides o riñón de gran tamaño a través de pequeñas aperturas fasciales. África sigue limitada por la escasez de personal sanitario y los desafíos de mortalidad posoperatoria, aunque los hospitales universitarios de Sudáfrica y Nigeria adoptan sistemas de recuperación para programas de trasplante de donante. América Latina, liderada por Brasil y México, muestra una adopción mixta, ya que los incentivos fiscales sobre bolsas fabricadas localmente coexisten con ofertas de marca extranjera premium en redes privadas.

Panorama Competitivo

La intensidad competitiva es moderada. La marca Ethicon de Johnson & Johnson aprovecha la ciencia de polímeros patentada que ofrece una fuerza de retención en la pared abdominal de 9,8 libras, manteniendo las tasas de fuga en el 0,2%, lo que la posiciona como referente premium. Medtronic amplía su cartera del Grupo de Soluciones en torno a kits de acceso minilaparoscópico agrupados con bolsas de recuperación, con incentivos de agrupación que aseguran contratos a nivel hospitalario. Teleflex capitaliza su amplia distribución, añadiendo tecnología de anillo de resorte de despliegue rápido tras adquirir una unidad de intervención vascular en 2024, lo que ilustra la expansión de capacidades impulsada por adyacencias. Los actores de nivel medio, como CONMED y Applied Medical, se diferencian mediante innovaciones de nicho como la orientación de boca autoajustable y la desmontabilidad guiada por cuentas que agilizan el vaciado de especímenes.

Las solicitudes de patentes en 2025 muestran retractores inflables integrados con bolsas de contención diseñadas para la colecistectomía de incisión única, lo que subraya una innovación incremental más que radical. Las empresas emergentes procedentes de incubadoras académicas exploran polímeros inteligentes que cambian de color al perforarse para alertar a los cirujanos sobre microrroturas, aunque la viabilidad comercial depende de la absorción de costos dentro de los límites de pago de los GRD.

Las colaboraciones estratégicas prevalecen sobre la investigación y el desarrollo independiente; la alianza de Stryker en 2025 con Intuitive Surgical para pilotear fórceps de recuperación habilitados con datos ejemplifica los movimientos de interoperabilidad entre plataformas. La retórica competitiva enfatiza cada vez más las métricas medioambientales, con Olympus comprometiéndose a un 30% de contenido reciclado en su próxima generación de bolsas, una postura que resuena con las directrices de contratación de la Unión Europea que ponderan la sostenibilidad en la puntuación de licitaciones.

Líderes de la Industria de Bolsas de Recuperación de Especímenes

Medtronic PLC

Teleflex Incorporated

Applied Medical Resources Corporation

B. Braun SE

Johnson & Johnson Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2022: La familia de bolsas de recuperación de especímenes de nailon ripstop PMI SUPER BAG anunció evaluaciones exitosas de rendimiento previas a la comercialización y aceptación en el mercado. La PMI SUPERBAG se utilizó en más de 1.000 cirugías, con una tasa de aceptación general del 97,8%.

- Enero de 2022: Se inició un ensayo clínico en enero de 2022 utilizando la bolsa de recuperación de especímenes para estudiar su aplicación en la reducción de la tasa de fragmentación de pólipos, según ClinicalTrials.gov. El estudio fue patrocinado por el hospital afiliado a la Academia de Ciencias Médicas Militares de Shanghái.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado global de bolsas de recuperación de especímenes como toda bolsa de polímero estéril de un solo uso o reutilizable introducida a través de puertos laparoscópicos o robóticos para contener y extraer tejidos, quistes u órganos durante la cirugía mínimamente invasiva en hospitales y centros ambulatorios de todo el mundo.

Dispositivos como morceladores rígidos, recipientes de aspiración y viales de patología quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Tipo

- Bolsas de Recuperación Desmontables

- Bolsas de Recuperación No Desmontables

- Por Aplicación

- Cirugías Gastrointestinales

- Cirugías Urológicas

- Cirugías Ginecológicas

- Otras Cirugías (Torácicas, Bariátricas, Oncológicas)

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria (ASC)

- Clínicas Especializadas y de Propiedad Médica

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence conversaron con cirujanos laparoscópicos, enfermeros instrumentistas y responsables de compras en América del Norte, Europa y seis mercados asiáticos de rápido crecimiento. Su orientación sobre la combinación de casos, la preferencia de bolsas y los descuentos vigentes refinó las ratios de utilización y confirmó las tasas de conversión obtenidas del trabajo de escritorio.

Investigación Documental

Comenzamos correlacionando los recuentos anuales de procedimientos laparoscópicos de los archivos hospitalarios de la Organización Mundial de la Salud, las Estadísticas de Salud de la Organización para la Cooperación y el Desarrollo Económicos, las tablas de población de las Naciones Unidas y los informes de costos del Centro de Servicios de Medicare y Medicaid de Estados Unidos con los códigos de la Base de Datos Estadísticos sobre el Comercio de Productos Básicos de las Naciones Unidas que rastrean los instrumentos laparoscópicos. Los informes anuales de los principales fabricantes de dispositivos, junto con los servicios de D&B Hoovers y Dow Jones Factiva, revelaron precios de venta promedio, avisos de retiro y cambios de planta, proporcionándonos corredores iniciales de volumen y precio. Estas fuentes son meramente ilustrativas; se consultaron muchos otros repositorios para contrastar el contexto y los datos.

Dimensionamiento del Mercado y Pronóstico

Reconstruimos la demanda de arriba hacia abajo a partir de los recuentos nacionales de procedimientos y las ratios de adopción, y luego corroboramos los totales con consolidaciones selectivas de proveedores de abajo hacia arriba y verificaciones muestreadas de precio de venta promedio por volumen. Las variables clave incluyen bolsas por procedimiento, participación de la cirugía ambulatoria, erosión de precios por el cambio hacia desechables, normas de morcelación contenida posteriores a 2024 y cambios en el reembolso regional. La regresión multivariante, respaldada por análisis de escenarios, convierte estos impulsores en el pronóstico 2025-2030. Las brechas superiores al cinco por ciento provocan reajustes de ponderación.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de anomalías frente a volúmenes aduaneros y presupuestos hospitalarios anunciados antes de su aprobación. Los informes se actualizan cada año, con actualizaciones intermedias cuando se producen eventos materiales, de modo que los clientes reciben la visión más reciente.

Por Qué Nuestra Línea de Base de Bolsas de Recuperación de Especímenes Merece Confianza

Las estimaciones publicadas suelen divergir. Según Mordor Intelligence, la transparencia en los recuentos de procedimientos y las líneas de base uniformes de precio de venta promedio es la principal salvaguarda. Las diferencias suelen surgir cuando se ignoran las bolsas reutilizables, la profundidad del descuento varía o las audaces suposiciones de recuperación de la cirugía electiva no se someten a prueba; problemas que nuestras verificaciones en tiempo real mantienen bajo control.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 334,12 millones de USD (2025) | ||

| 290 millones de USD (2024) | Consultora Global A | Dispositivos reutilizables excluidos; laparoscopia ginecológica subestimada |

| 288,3 millones de USD (2023) | Revista Sectorial B | Precio de venta promedio uniforme entre regiones; sin ajuste por recuperación pospandémica |

Estos contrastes demuestran que el alcance disciplinado de Mordor, el contacto experto en tiempo real y la actualización anual proporcionan a los responsables de la toma de decisiones una línea de base equilibrada y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Bolsas de Recuperación de Especímenes?

El mercado está valorado en 348,08 millones de USD en 2026, con un valor proyectado de 427,18 millones de USD para 2031.

¿Qué región está creciendo más rápido en el mercado de bolsas de recuperación de especímenes?

Asia-Pacífico lidera con una CAGR proyectada del 5,89% hasta 2031, impulsada por el aumento de los volúmenes quirúrgicos y la expansión de la infraestructura sanitaria.

¿Cuál es la región de más rápido crecimiento en el Mercado de Bolsas de Recuperación de Especímenes?

Los cirujanos valoran su simplicidad y fiabilidad probadas, lo que otorga a las bolsas no desmontables el 64,78% de los ingresos de 2025 a pesar de las alternativas desmontables emergentes.

¿Qué región tiene la mayor participación en el Mercado de Bolsas de Recuperación de Especímenes?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Bolsas de Recuperación de Especímenes.

Última actualización de la página el: