Tamaño y cuota del mercado de bolsas de recuperación laparoscópica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

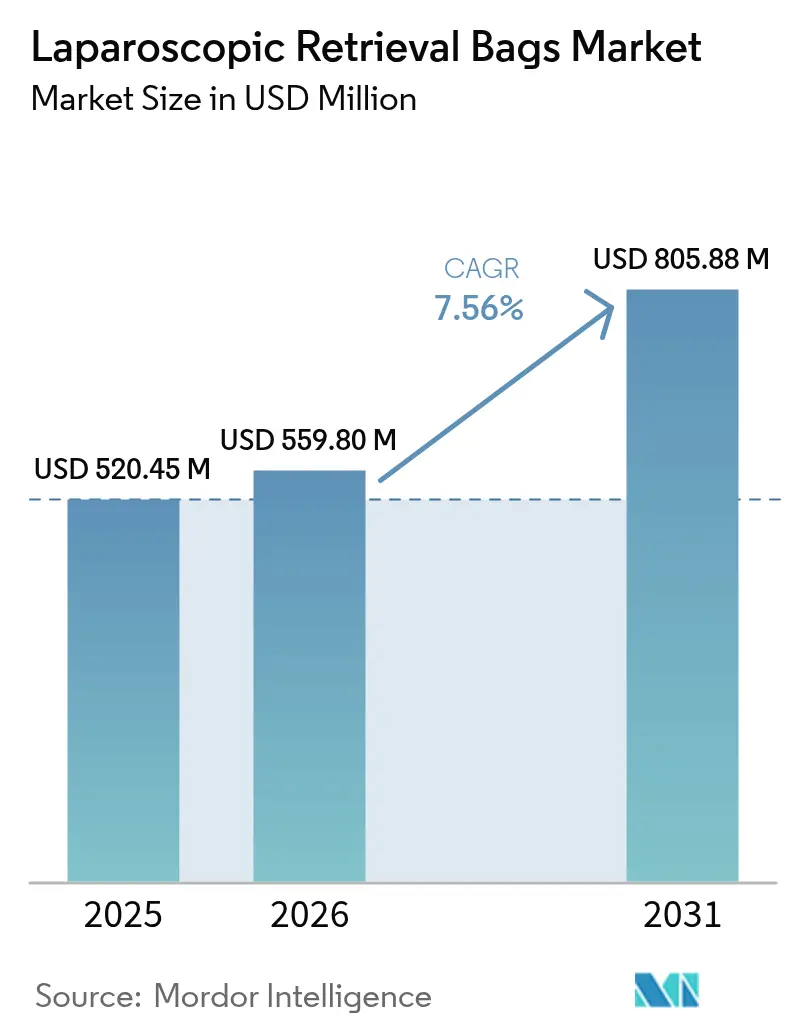

| Tamaño del Mercado (2026) | 559.8 Millones de dólares |

| Tamaño del Mercado (2031) | 805.88 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.56% CAGR |

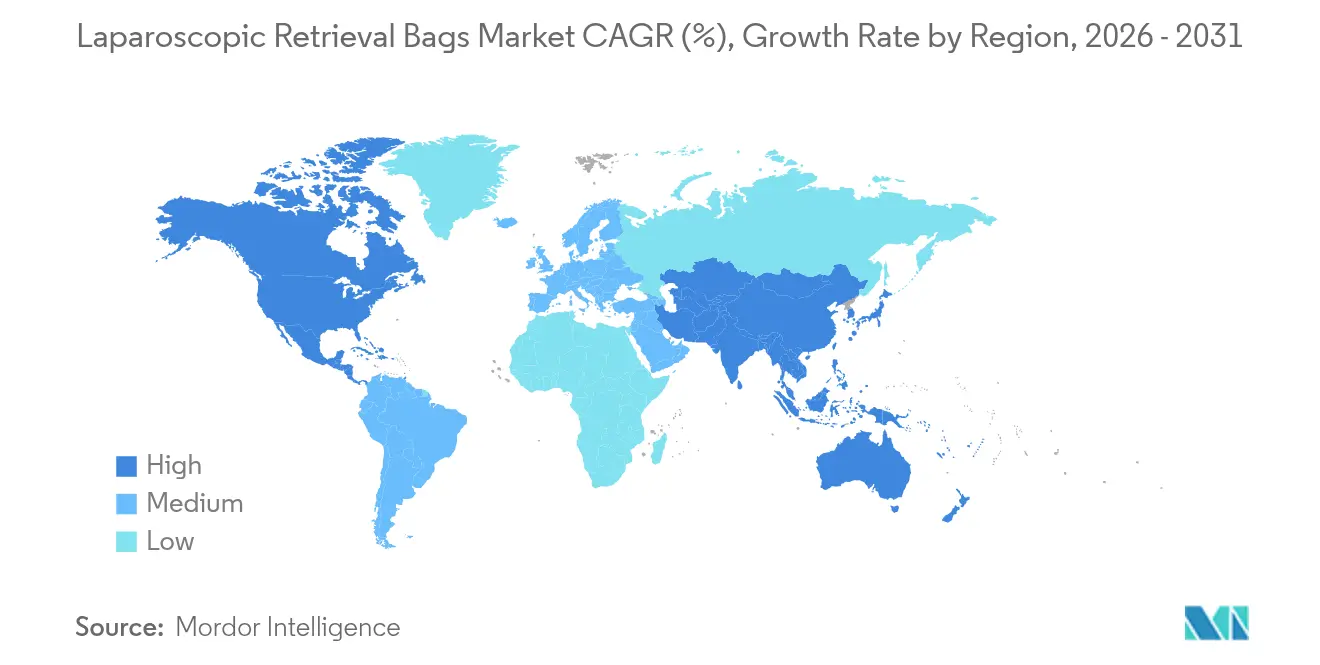

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

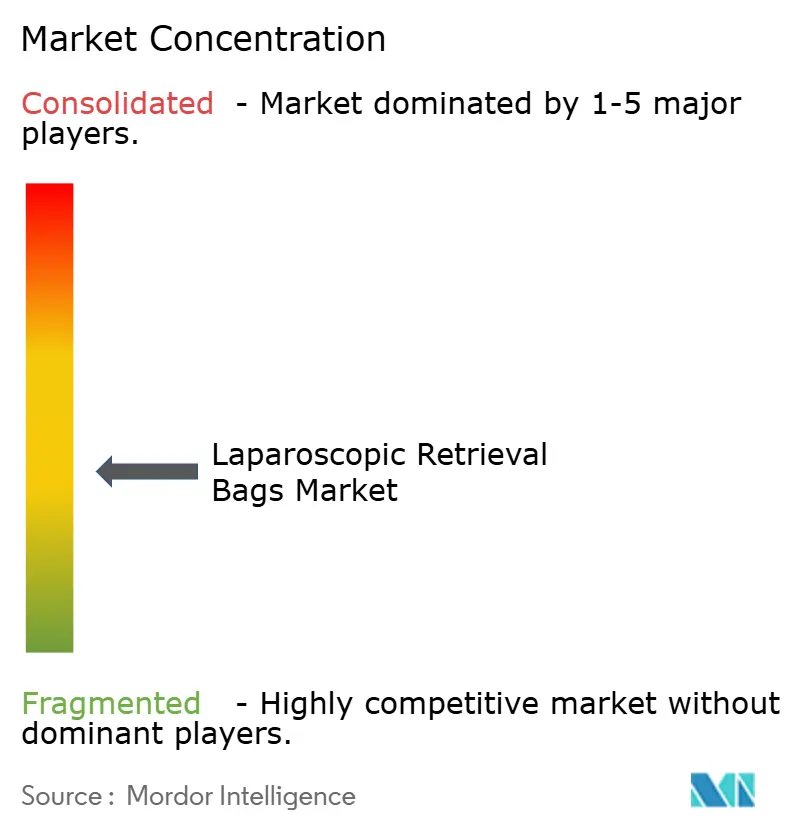

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bolsas de recuperación laparoscópica por Mordor Intelligence

El tamaño del mercado de bolsas de recuperación laparoscópica en 2026 se estima en USD 559,8 millones, creciendo desde el valor de 2025 de USD 520,45 millones, con proyecciones para 2031 que muestran USD 805,88 millones, creciendo a una CAGR del 7,56% durante el período 2026-2031. La sólida adopción de la cirugía mínimamente invasiva, las preferencias regulatorias por consumibles estériles de un solo uso y la continua innovación en mecanismos de apertura automática sustentan colectivamente esta expansión. Los diseños de bolsas desmontables, la compatibilidad con plataformas robóticas y el creciente volumen de procedimientos laparoscópicos ambulatorios están ampliando las oportunidades de adquisición para los proveedores. Los hospitales continúan siendo el ancla de la demanda, aunque los centros de cirugía ambulatoria (CCA) están reconfigurando los criterios de compra al favorecer kits desechables rentables. A nivel regional, América del Norte mantiene el liderazgo gracias a los reembolsos consolidados para laparoscopia avanzada, mientras que Asia-Pacífico registra el crecimiento más dinámico en línea con las actualizaciones de infraestructura a gran escala.

Conclusiones clave del informe

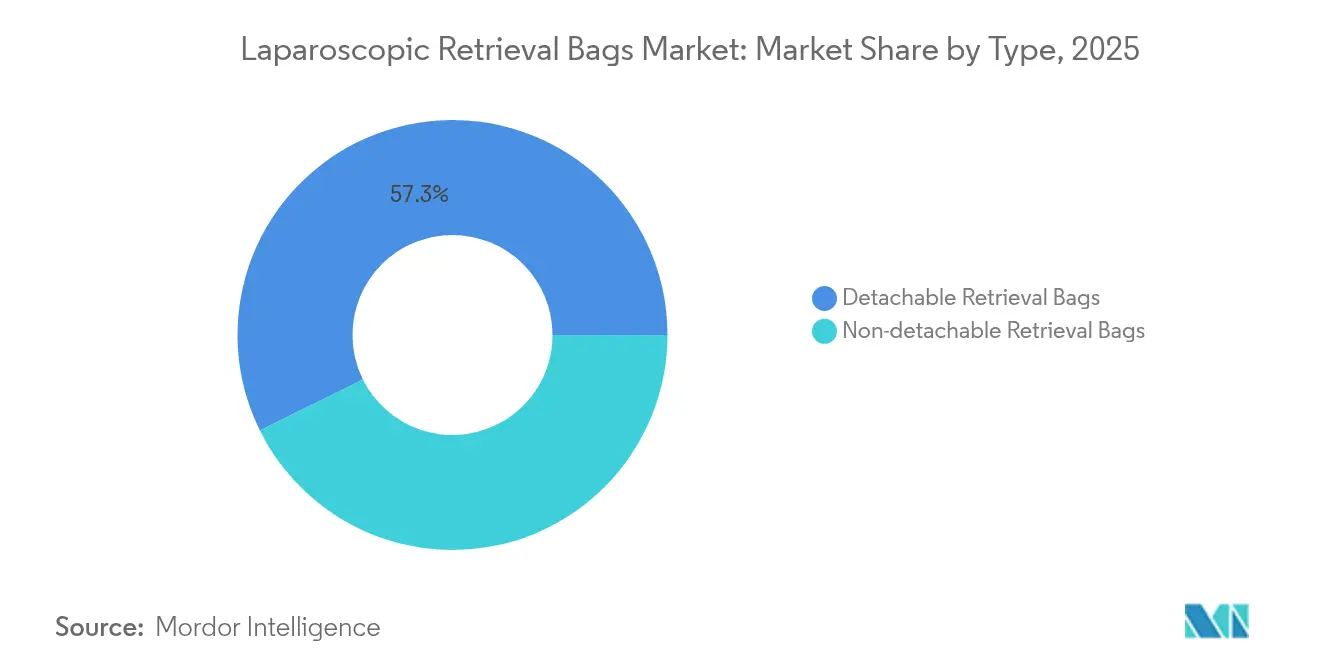

- Por tipo, los sistemas desmontables captaron el 57,32% de la cuota del mercado de bolsas de recuperación laparoscópica en 2025, mientras que el mismo segmento está proyectado para expandirse a una CAGR del 8,01% hasta 2031.

- Por técnica, la apertura manual representó el 61,88% del tamaño del mercado de bolsas de recuperación laparoscópica en 2025, mientras que los sistemas de apertura automática registran la mayor CAGR prevista del 8,07% hasta 2031.

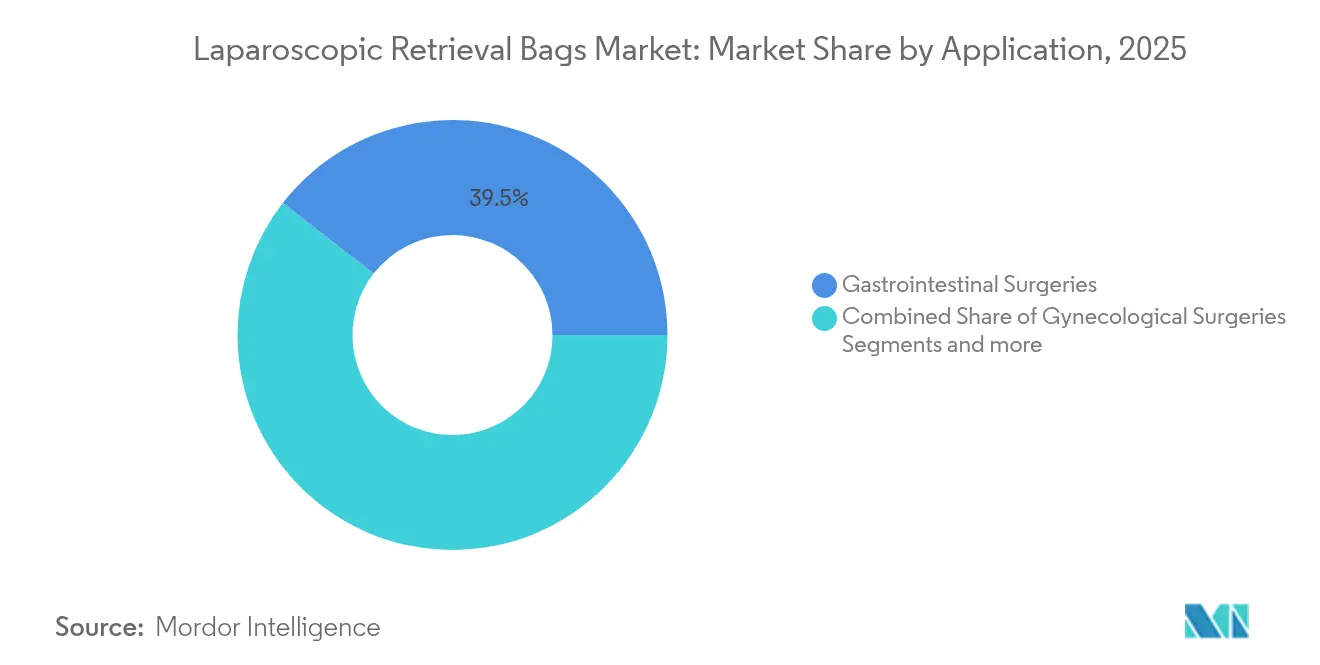

- Por aplicación, la cirugía gastrointestinal representó el 39,48% de la cuota del tamaño del mercado de bolsas de recuperación laparoscópica en 2025, y la urología avanza a una CAGR del 8,08% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 67,05% de la cuota de ingresos en 2025, aunque los CCA registran la CAGR más rápida del 8,15% durante el período de previsión.

- Por geografía, América del Norte representó el 40,76% del tamaño del mercado de bolsas de recuperación laparoscópica en 2025, mientras que Asia-Pacífico exhibe una CAGR del 8,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de bolsas de recuperación laparoscópica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente de cirugía mínimamente invasiva | +2.1% | Global, con mayor efecto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente carga de enfermedades abdominales y pélvicas objetivo | +1.8% | Global, especialmente Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Expansión de centros de cirugía ambulatoria en todo el mundo | +1.2% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances tecnológicos en mecanismos de bolsas de apertura automática | +0.9% | Global, liderado por Estados Unidos, Alemania y Japón | Corto plazo (≤ 2 años) |

| Aumento de regulaciones que favorecen los dispositivos estériles de un solo uso | +0.6% | Europa y América del Norte, extendiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Desarrollo de bolsas de recuperación de polímeros biodegradables | +0.4% | Global, con adopción temprana en mercados orientados a la sostenibilidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de cirugía mínimamente invasiva

Las técnicas mínimamente invasivas representan ahora más del 80% de determinadas categorías quirúrgicas en los principales sistemas de salud, reduciendo la estancia hospitalaria hasta en 3 días y disminuyendo el riesgo de complicaciones. Las nuevas plataformas de imagen, como el sistema de endoscopia EVIS X1 aprobado por la FDA en 2025, han elevado los estándares de calidad de imagen, reforzando la confianza de los cirujanos en la laparoscopia [1]Olympus America, "La plataforma de endoscopia EVIS X1 obtiene la autorización de la FDA," olympusamerica.com. Los planes de estudio de formación se centran cada vez más en habilidades laparoscópicas avanzadas, creando una fuerza laboral predispuesta a preferir estos métodos. Cada caso mínimamente invasivo requiere típicamente una bolsa de extracción estéril, lo que eleva directamente el consumo unitario. En entornos de pago basado en valor, la recuperación más rápida y la reducción de infecciones sustentan una mayor migración de procedimientos hacia la laparoscopia, acelerando la demanda en el mercado de bolsas de recuperación laparoscópica.

Creciente carga de enfermedades abdominales y pélvicas objetivo

Las intervenciones por cáncer colorrectal han aumentado un 15% interanual en las economías desarrolladas, mientras que los casos de vesícula biliar, apendiculares y ginecológicos se suman al volumen quirúrgico acumulado. Solo en Japón, el sector de dispositivos médicos alcanzó USD 40 mil millones en 2021 y registra una CAGR del 5,5% hasta 2027, lo que señala un crecimiento sustancial en el rendimiento de los procedimientos [2]Departamento de Comercio de Estados Unidos, "Mercado de dispositivos médicos de Japón," commerce.gov. Las crecientes tasas de obesidad y diabetes contribuyen a las cirugías metabólicas y urológicas que también dependen de la recuperación de especímenes durante la laparoscopia. Asia-Pacífico registra la transición epidemiológica más pronunciada, lo que obliga a los hospitales a ampliar la capacidad quirúrgica y almacenar mayores cantidades de consumibles de recuperación de un solo uso para evitar cuellos de botella en la esterilización.

Expansión de centros de cirugía ambulatoria en todo el mundo

Se prevé que el rendimiento de los procedimientos en los CCA se dispare un 21%, alcanzando 44 millones de casos en 2034, a medida que los pagadores adoptan protocolos de alta el mismo día. Su modelo de negocio eficiente favorece los kits desechables sin gastos de reprocesamiento, lo que lleva a los proveedores a recalibrar sus líneas de productos hacia bolsas de recuperación listas para usar de bajo costo. La creciente lista de reembolsos de Medicare para trabajos laparoscópicos complejos consolida aún más la tendencia ambulatoria. Las bases de pacientes suburbanas y los precios transparentes refuerzan la competitividad de los CCA, insertando nuevo volumen en el mercado de bolsas de recuperación laparoscópica y reconfigurando los patrones de distribución hacia entidades de compra grupal que atienden a cadenas de CCA.

Avances tecnológicos en mecanismos de bolsas de apertura automática

Las solicitudes de patentes destacan un vigoroso I+D en torno a sistemas de despliegue de resorte, memoria de forma y magnéticos que garantizan la apertura completa de la bolsa independientemente de la angulación del trócar. Las plataformas robóticas como da Vinci 5 ahora integran retroalimentación de fuerza, lo que impulsa a los proveedores a diseñar bolsas que puedan sincronizarse con señales hápticas. Olympus obtuvo en 2024 una patente sobre ejes internos flexibles que integran elementos de corte en ensamblajes de bolsas desmontables, lo que subraya el cambio hacia soluciones de recuperación multifuncionales. La apertura automática fiable reduce el tiempo de permanencia dentro de la cavidad abdominal, lo que resulta atractivo para los cirujanos que buscan estandarizar los resultados y reducir la exposición a la anestesia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto precio de venta promedio de las bolsas de recuperación premium | -1.2% | Global, más pronunciado en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Disponibilidad de técnicas alternativas de extracción de muestras | -0.8% | Global, mayor en sistemas con restricciones de costos | Mediano plazo (2-4 años) |

| Escrutinio ambiental sobre los plásticos de un solo uso en quirófanos | -0.6% | Europa y América del Norte, extendiéndose a mercados más amplios | Mediano plazo (2-4 años) |

| Compatibilidad limitada con trocares robóticos de nueva generación | -0.4% | América del Norte y Europa, donde el uso robótico es elevado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto precio de venta promedio de las bolsas de recuperación premium

Las características de despliegue automático exigen primas de precio del 40-60% en comparación con las bolsas manuales, lo que genera resistencia por parte de los equipos de adquisición que ejecutan iniciativas de contención de costos. Los contratos basados en valor obligan a los proveedores a presentar evidencia de resultados que compense el gasto incremental, lo que frena las actualizaciones discrecionales. Los precios competitivos de los fabricantes asiáticos reducen los márgenes, mientras que los formularios hospitalarios se estandarizan en una estrecha banda de SKU de menor costo para aprovechar los descuentos por volumen. Este entorno puede moderar el segmento premium dentro del mercado de bolsas de recuperación laparoscópica hasta que las ventajas clínicas probadas superen las preocupaciones sobre costos.

Escrutinio ambiental sobre los plásticos de un solo uso en quirófanos

Los comités de sostenibilidad hospitalaria están cuantificando los residuos, poniendo de relieve los consumibles como las bolsas de recuperación. Las nuevas directivas de la UE sobre envasado y los requisitos de instrucciones de uso (IFU) electrónicas introducen gastos de cumplimiento para los fabricantes de dispositivos [3]Emergo by UL, "Las normas de la UE sobre envasado e IFU se endurecen," emergobyul.com . Aunque los polímeros biodegradables ofrecen prometedores beneficios de eliminación, los organismos reguladores imponen estrictas pruebas de biocompatibilidad que alargan los ciclos de aprobación. Los sistemas de salud establecen cada vez más objetivos de reducción de residuos, lo que impulsa a los departamentos de compras hacia proveedores comprometidos con el reciclaje o materiales bioseguros. Esto añade gastos de capital para I+D y puede ralentizar la adopción a menos que se demuestre la paridad de rendimiento con los plásticos probados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los diseños desmontables impulsan el liderazgo del mercado

Los diseños desmontables captaron el 57,32% de la cuota del mercado de bolsas de recuperación laparoscópica en 2025, lo que refleja la preferencia de los cirujanos por la flexibilidad en el manejo de muestras y la compatibilidad con brazos asistidos por robot. Se prevé que este segmento registre una CAGR del 8,01% hasta 2031, superando al mercado más amplio de bolsas de recuperación laparoscópica. La innovación se concentra en interfaces de fijación segura que soportan el par de torsión durante la extracción y permiten una separación rápida una vez que la bolsa alcanza el puerto umbilical. Las empresas que invierten en geometrías de pestillo robustas y marcadores radiopacos facilitan la confirmación fluoroscópica de la extracción completa, una característica valorada en las cirugías bariátricas y oncológicas. Las bolsas no desmontables ocupan nichos estables, como la colecistectomía de rutina, donde el recuento simplificado de instrumentos es más importante que la modularidad.

La continua miniaturización de las muñecas robóticas amplifica la demanda de bolsas desmontables de perfil delgado que atraviesan trocares de 5 mm sin comprometer el volumen de la muestra. La tecnología de eje interno flexible de Olympus ejemplifica cómo los subcomponentes desmontables pueden incorporar corte activo o cauterización, mejorando la eficiencia del procedimiento y manteniendo la integridad de la bolsa. A medida que los hospitales se estandarizan en quirófanos robóticos, se espera que el grupo de bolsas desmontables amplíe su contribución al tamaño del mercado de bolsas de recuperación laparoscópica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por técnica: la apertura manual mantiene el dominio a pesar de las tendencias de automatización

Las bolsas manuales retuvieron el 61,88% del tamaño del mercado de bolsas de recuperación laparoscópica en 2025 debido a su despliegue familiar y su precio económico, aunque los formatos automáticos registran el crecimiento más pronunciado con una CAGR del 8,07%. Los dispositivos manuales se benefician de una mecánica simple y un menor riesgo de fallo, lo que los convierte en la opción predeterminada en programas de alto volumen de colecistectomía o apendicectomía. Los planes de estudio de formación también refuerzan la comodidad con las aperturas tradicionales de cordón de tracción, sustentando la cuota.

Las bolsas automáticas responden a las preocupaciones sobre la variabilidad del flujo de trabajo, especialmente en salas asistidas por robot donde el cirujano opera desde una consola alejada del campo estéril. Los bordes activados por resorte o impulsados por aleaciones de memoria de forma (SMA) garantizan la apertura de la boca incluso en ángulos incómodos, reduciendo la necesidad de manipulación adicional con pinzas de agarre. Aunque el mayor costo desincentiva el despliegue en entornos sensibles al presupuesto, los hospitales universitarios que ensayan rutas robóticas estandarizadas estipulan cada vez más bolsas automáticas por coherencia. La actividad de patentes de Boston Scientific en torno a novedosos ensamblajes de sellado ilustra la importancia competitiva de la fiabilidad en las categorías de apertura automática. Se espera que una mayor disponibilidad de SKU de apertura automática a bajo precio incline la demanda incremental hacia el segmento durante el horizonte de previsión.

Por aplicación: los procedimientos gastrointestinales lideran mientras la urología acelera

Las cirugías gastrointestinales representaron el 39,48% del consumo total en 2025, consolidando su posición como la aplicación más grande en virtud del alto volumen de colecistectomías y procedimientos colorrectales. Los protocolos de laparoscopia arraigados en el segmento lo mantienen como un pilar de los canales de ventas de los proveedores. Los hospitales adquieren múltiples tamaños de bolsas para acomodar la masa variable de muestras, que va desde cálculos biliares hasta muestras de colectomía parcial, reforzando los ciclos de compra repetida dentro del mercado de bolsas de recuperación laparoscópica.

La urología, con una CAGR del 8,08%, supera a las especialidades competidoras en velocidad de crecimiento a medida que las prostatectomías y nefrolitotomías migran hacia vías mínimamente invasivas. Los diámetros de puerto reducidos y los delicados requisitos de manipulación de tejidos desencadenan la necesidad de bolsas de película delgada resistentes a la perforación. Los proveedores que adaptan los diámetros de apertura y facilitan el despliegue en espacios pélvicos confinados ganan terreno con los cirujanos urológicos. El enfoque en la extracción rápida de cálculos estimula ajustes de diseño, como costuras reforzadas e indicadores de capacidad graduados que promueven umbrales de sobrecarga seguros. La estrecha colaboración entre los ingenieros de dispositivos y los urólogos es, por tanto, fundamental para mantener el impulso en este nicho de alto crecimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: el dominio hospitalario se enfrenta al desafío de los CCA

Los hospitales generaron el 67,05% de los ingresos totales en 2025, porque los procedimientos oncológicos y bariátricos complejos siguen centralizados en centros terciarios que cuentan con apoyo completo de cuidados intensivos. Los departamentos de compras integrados favorecen los portafolios de dispositivos agrupados, lo que permite a las multinacionales como Johnson & Johnson vender de forma cruzada bolsas de recuperación junto con trocares y grapadoras. Las colaboraciones de investigación y los canales de ensayos clínicos también sesgan a los hospitales hacia dispositivos premium de apertura automática que respaldan la coherencia del protocolo.

Sin embargo, se proyecta que los CCA superen con una CAGR del 8,15% a medida que la laparoscopia ambulatoria se convierte en una práctica habitual. Estos centros valoran el costo constante por caso y el mínimo tiempo de inactividad por reprocesamiento, lo que impulsa la preferencia por kits de recuperación de un solo uso envasados con herramientas auxiliares. El aumento anticipado a 44 millones de procedimientos en CCA en 2034 abre un canal fértil para los fabricantes de nivel medio capaces de ofrecer productos optimizados en calidad-precio. Los proveedores que invierten en bolsas estériles compactas e integrales que reducen el tiempo de configuración se alinean perfectamente con las prioridades de flujo de trabajo de los CCA.

Análisis geográfico

América del Norte registró el 40,76% de los ingresos globales en 2025, respaldada por la alta adopción de la cirugía asistida por robot y el reembolso favorable que compensa los costos de consumibles premium. La claridad de la FDA sobre las vías para dispositivos de un solo uso acelera el tiempo de comercialización, y los comités de revisión institucional a menudo exigen la recuperación estéril para la integridad de las muestras, lo que sustenta volúmenes de compra predecibles. La venta cruzada en extensos portafolios de dispositivos otorga a los proveedores establecidos una ventaja contractual estable con las organizaciones de compra grupal.

Asia-Pacífico lidera el crecimiento con una CAGR del 8,19% hasta 2031, gracias al agresivo gasto de capital en infraestructura quirúrgica en China, India y Japón. La CAGR del 5,5% del mercado japonés de dispositivos médicos hasta 2027 refleja un imperativo demográfico para los procedimientos gastrointestinales y urológicos entre los ciudadanos de edad avanzada. El ascenso de China hacia un mercado de dispositivos de USD 210 mil millones en 2025 continúa abriendo oportunidades de cuota para las marcas internacionales que localizan su producción. El código de marketing ético de dispositivos médicos actualizado de India fomenta la transparencia, agilizando las aprobaciones de importación y cataliza la adopción de consumibles de recuperación de alta calidad. Los hospitales de asociación público-privada en ciudades de segundo nivel presentan bolsas de volumen sin explotar, ampliando aún más el mercado de bolsas de recuperación laparoscópica.

Europa muestra una expansión moderada impulsada por el estricto cumplimiento del Reglamento de Dispositivos Médicos (MDR) que recompensa la calidad y la seguridad. Los objetivos de sostenibilidad impulsan ensayos con polímeros biodegradables, creando una vía diferenciadora para los innovadores. La fragmentación de los reembolsos entre los estados miembros presiona a los proveedores para que presenten datos claros de economía de la salud, pero las directrices clínicas coherentes sobre cirugía oncológica mínimamente invasiva preservan la demanda de referencia. Oriente Medio, África y América del Sur combinan cadenas emergentes de hospitales privados y programas de modernización gubernamental para ofrecer potencial alcista a largo plazo, aunque la volatilidad cambiaria y la burocracia de contratación pueden moderar los envíos a corto plazo.

Panorama competitivo

El campo sigue siendo moderadamente fragmentado. Ethicon y Medtronic mantienen una cuota sólida gracias a sus amplios portafolios laparoscópicos y sus relaciones arraigadas con redes integradas de prestación (IDN) y centros académicos. Su capacidad para agrupar endoscopios, trocares y grapadoras con bolsas de recuperación acorta los ciclos de licitación y estabiliza los márgenes. Los actores de tamaño mediano se concentran en características diferenciadas, como películas bioreabsorbibles o cubiertas de perfil ultrabajo adaptadas para cirugía de incisión única.

La pugna por la propiedad intelectual se intensifica en torno a la fiabilidad del despliegue, los recubrimientos antimicrobianos y los materiales ecológicos. La patente de Boston Scientific sobre ensamblajes de sellado médico que integran la liberación controlada de película posiciona a la empresa para adentrarse más profundamente en los accesorios de extracción de muestras. Las empresas emergentes enfatizan los polímeros compostables y la fabricación neutra en carbono, buscando hospitales adoptantes tempranos que persiguen objetivos ESG. Mientras tanto, los actores globales ensayan programas de reciclaje que compensan las objeciones de sostenibilidad mientras protegen el modelo de negocio de un solo uso, ejemplificado por el programa de devolución de Ethicon en 2025.

Las fusiones y adquisiciones estratégicas continúan: la adquisición de Fortimedix Surgical por parte de Medtronic por USD 850 millones en 2024 reforzó su plataforma mínimamente invasiva con dispositivos de energía complementarios que se combinan bien con los productos de recuperación. Las alianzas con empresas robóticas también configuran la dinámica competitiva, ya que la certificación de compatibilidad puede asegurar las ventas de consumibles durante contratos de servicio plurianuales. En general, la competencia depende de combinar eficacia clínica, rentabilidad y sostenibilidad para ganar posición en los formularios.

Líderes de la industria de bolsas de recuperación laparoscópica

Johnson & Johnson

Medtronic

Richard Wolf GmbH

Vernacare

Purple Surgical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Olympus Corporation obtuvo la autorización de la FDA para sus endoscopios EZ1500, que incorporan tecnología de profundidad de campo extendida, un avance que mejora la visualización de lesiones y respalda una mayor adopción laparoscópica.

- Marzo de 2025: la división Ethicon de Johnson & Johnson amplió su programa de reciclaje de instrumentos quirúrgicos, respondiendo a los impulsores de sostenibilidad mientras mantiene el enfoque en soluciones de recuperación estériles de un solo uso.

- Diciembre de 2024: Surgsci Medical Ltd. lanzó bolsas de muestras laparoscópicas desechables en múltiples capacidades para atender a los quirófanos de cirugía general, urología y ginecología.

- Noviembre de 2024: Medtronic cerró la adquisición de Fortimedix Surgical por USD 850 millones, ampliando su línea de dispositivos de energía que complementan los flujos de trabajo de las bolsas de recuperación.

Alcance del informe del mercado global de bolsas de recuperación laparoscópica

Las bolsas de recuperación laparoscópica se utilizan para recolectar muestras como quistes anexiales, quistes benignos y otras masas de tejido, evitando el derrame y la contaminación de otros órganos. El mercado de bolsas de recuperación laparoscópica está segmentado por tipo (bolsas de recuperación desmontables, bolsas de recuperación no desmontables), técnica (apertura manual y apertura automática), aplicación (cirugías gastrointestinales, cirugías ginecológicas, cirugías urológicas y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico y resto del mundo). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Bolsas de recuperación desmontables |

| Bolsas de recuperación no desmontables |

| Apertura manual |

| Apertura automática |

| Cirugías gastrointestinales |

| Cirugías ginecológicas |

| Cirugías urológicas |

| Otras aplicaciones |

| Hospitales |

| Centros de cirugía ambulatoria |

| Clínicas especializadas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo | Bolsas de recuperación desmontables | |

| Bolsas de recuperación no desmontables | ||

| Por técnica | Apertura manual | |

| Apertura automática | ||

| Por aplicación | Cirugías gastrointestinales | |

| Cirugías ginecológicas | ||

| Cirugías urológicas | ||

| Otras aplicaciones | ||

| Por usuario final | Hospitales | |

| Centros de cirugía ambulatoria | ||

| Clínicas especializadas | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de bolsas de recuperación laparoscópica en 2026?

El tamaño del mercado de bolsas de recuperación laparoscópica es de USD 559,8 millones en 2026 y se proyecta que alcance USD 805,88 millones en 2031.

¿Qué segmento crece más rápido dentro de las técnicas de bolsas de recuperación?

Los sistemas de apertura automática registran la mayor CAGR del 8,07% hasta 2031 debido a la integración de la cirugía robótica.

¿Por qué los cirujanos prefieren las bolsas de recuperación desmontables?

Los diseños desmontables permiten la manipulación independiente de muestras, reducen el par de torsión durante la extracción y se alinean bien con los flujos de trabajo asistidos por robot.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico registra la CAGR regional más rápida del 8,19%, impulsada por la expansión de la infraestructura sanitaria en China, India y Japón.

¿Cómo influyen los centros de cirugía ambulatoria en la demanda?

Los CCA favorecen los kits de recuperación de un solo uso y rentables, impulsando una CAGR del 8,15% en este segmento de usuario final a medida que aumenta la laparoscopia ambulatoria.

¿Qué acciones de sostenibilidad están adoptando los principales proveedores?

Las principales empresas están ensayando programas de reciclaje e investigando polímeros biodegradables para abordar el escrutinio ambiental sobre los plásticos de un solo uso.

Última actualización de la página el: