Tamaño y Participación del Mercado Avícola de Marruecos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.75% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Avícola de Marruecos por Mordor Intelligence

Se espera que el tamaño del mercado avícola de Marruecos crezca de USD 4.080 millones en 2025 a USD 4.270 millones en 2026, y se prevé que alcance USD 5.390 millones en 2031 a una CAGR del 4,75% durante el período 2026-2031. La sólida demanda interna, los programas gubernamentales de apoyo y la posición estratégica de Marruecos como puerta de entrada entre Europa y África Occidental sustentan esta expansión. El aumento de los ingresos disponibles, la expansión de las poblaciones urbanas y un desplazamiento sostenido hacia dietas ricas en proteínas están impulsando un mayor consumo per cápita de pollo y huevos. Las preferencias de los consumidores se están orientando cada vez más hacia productos avícolas procesados y convenientes, como nuggets, salchichas y artículos marinados, lo que crea oportunidades para una mayor diversificación e innovación de productos. La rápida inversión en logística de cadena de frío e instalaciones de procesamiento está permitiendo a los productores ofrecer productos diferenciados de valor añadido que generan márgenes más elevados. Los operadores integrados están respondiendo a la volatilidad de los precios mundiales de los piensos invirtiendo en almacenamiento de granos y estrategias de contratación a plazo. Mientras tanto, el endurecimiento regulatorio por parte de la Oficina Nacional de Seguridad Alimentaria (ONSSA) está mejorando la preparación para la exportación y estimulando la adopción de normas internacionales de calidad.

Conclusiones Clave del Informe

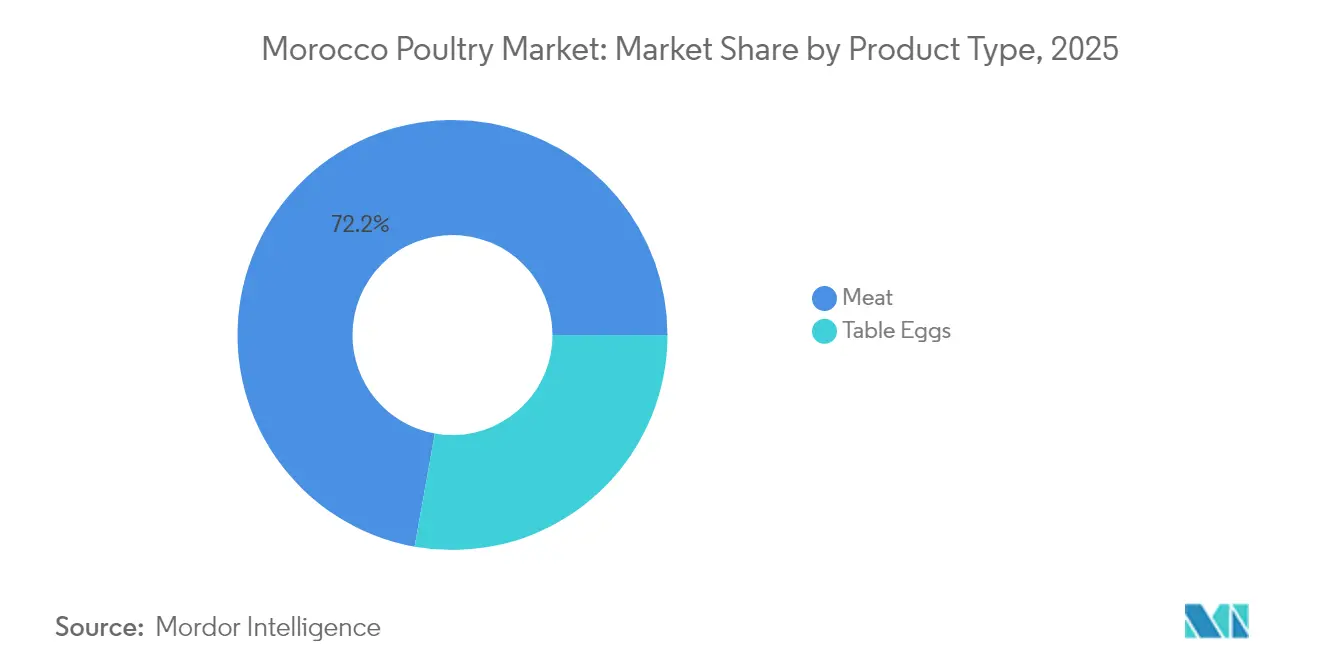

- Por tipo de producto, la carne representó el 72,18% de la participación del mercado avícola de Marruecos en 2025; se proyecta que los huevos de mesa se expandirán a una CAGR del 7,15% hasta 2031.

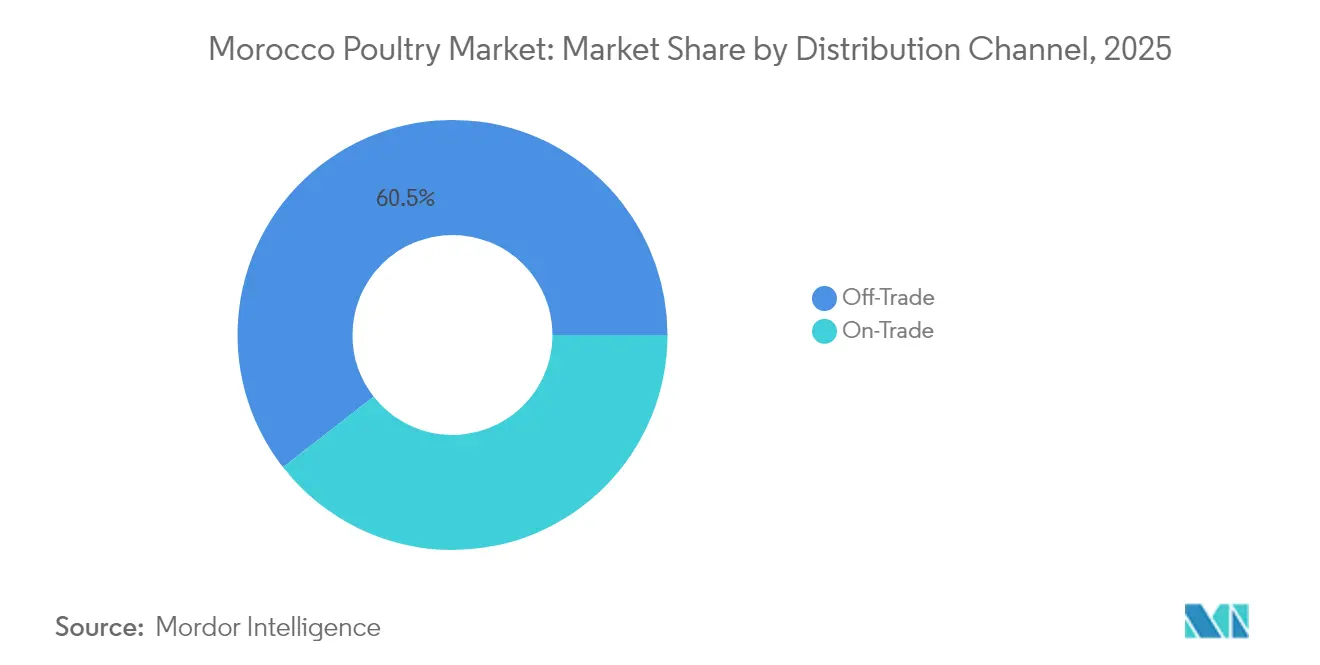

- Por canal de distribución, el canal fuera del establecimiento capturó el 60,55% de la participación del mercado avícola de Marruecos en 2025; se prevé que los ingresos del canal fuera del establecimiento aumenten a una CAGR del 4,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Avícola de Marruecos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de las cadenas de restauración rápida | +1.2% | Nacional, concentrado en Casablanca, Rabat, Marrakech | Mediano plazo (2-4 años) |

| Avances tecnológicos en la producción | +0.8% | Nacional, con adopción temprana en instalaciones integradas | Largo plazo (≥ 4 años) |

| Demanda de calidad y variedad de productos | +0.7% | Nacional, más fuerte en centros urbanos | Mediano plazo (2-4 años) |

| Modernización y eficiencia de la cadena de suministro | +0.6% | Nacional, prioritario en las regiones del norte | Largo plazo (≥ 4 años) |

| Iniciativas de modernización lideradas por el gobierno | +0.9% | Nacional, con enfoque en el desarrollo regional | Largo plazo (≥ 4 años) |

| Creciente conciencia del consumidor sobre la seguridad alimentaria | +0.5% | Nacional, acelerado en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida expansión de las cadenas de restauración rápida

La expansión de las cadenas de restauración rápida (QSR) en las zonas urbanas de Marruecos está transformando la demanda avícola. Los compradores institucionales optan cada vez más por productos de pollo procesados y estandarizados en lugar de las compras tradicionales de aves enteras. El turismo apoya significativamente el sector de restauración rápida de Marruecos al impulsar una mayor demanda y afluencia de visitantes en los principales destinos turísticos. En 2024, Marruecos registró un impresionante total de 17,4 millones de visitantes, según el Ministerio de Turismo[1]Fuente: Ministerio de Turismo, "Marruecos establece nuevos referentes turísticos en 2024", www.mtaess.gov.ma. Además, el gobierno destinó cerca de MAD 69.000 millones a proyectos de infraestructura en la región de Tánger-Tetuán-Al Hoceima en 2024. Se espera que estos proyectos generen aproximadamente 60.000 empleos, impulsando los ingresos disponibles y el consumo en el sector de la restauración. Con el 66% de la población de Marruecos viviendo en zonas urbanas en 2024, según informó el Banco Mundial[2]Fuente: Banco Mundial, "Población urbana (% del total de la población) - Marruecos", www.data.worldbank.org, el desplazamiento de la demanda es evidente. Esta tendencia de urbanización impulsa a los productores avícolas a mejorar sus capacidades de procesamiento e infraestructura de cadena de frío para satisfacer las necesidades de los clientes institucionales. En consecuencia, el mercado está experimentando una consolidación, ya que los productores más pequeños tienen dificultades para cumplir con los requisitos de volumen y consistencia de las cadenas de restauración rápida. Los operadores de franquicias internacionales dependen cada vez más de proveedores integrados para garantizar especificaciones de producto consistentes en múltiples ubicaciones.

Avances tecnológicos en la producción

Las operaciones avícolas marroquíes están experimentando una transformación impulsada por iniciativas digitales. Los sistemas de monitoreo basados en inteligencia artificial y las tecnologías de procesamiento automatizado están aumentando la productividad y minimizando la dependencia de la mano de obra. Estos sistemas avanzados de monitoreo, equipados con sensores y cámaras, pueden prever brotes de enfermedades incluso antes de que se manifiesten los síntomas clínicos. Esta capacidad no solo reduce las tasas de mortalidad, sino que también disminuye la necesidad de antibióticos. A escala mundial, las soluciones automatizadas de deshuesado son cada vez más populares. Estos sistemas pueden procesar hasta 7.000 pechugas por hora y, al mismo tiempo, reducir las necesidades de mano de obra en un 60%. Además, la adopción de tecnologías de ganadería de precisión permite mejoras en tiempo real en los índices de conversión de piensos y los controles ambientales. Para mantenerse competitivos en los mercados de exportación, se alienta a los productores marroquíes a adoptar innovaciones como la tecnología Genesys de Ceva, que automatiza la separación de sexos en el momento de la eclosión.

Iniciativas de modernización lideradas por el gobierno

La estrategia Generación Verde de Marruecos está impulsando una transformación integral del sector agrícola, proporcionando beneficios significativos a los productores avícolas a través de iniciativas de modernización subsidiadas y una mejor infraestructura de acceso al mercado. El Banco Mundial ha introducido un programa de inversión climáticamente inteligente de USD 250 millones, previsto para su implementación en 2025, que tiene como objetivo apoyar a 120.000 agricultores, incluidos los productores avícolas[3]Fuente: Centro de Inversión de la FAO, "Fortalecimiento de la seguridad y calidad alimentaria de Marruecos con inversión climáticamente inteligente", www.fao.org. Este programa se centra en mejorar las normas de seguridad alimentaria e implementar medidas para mejorar la resiliencia climática dentro del sector agrícola. Demostrando su compromiso con el desarrollo de la cadena de valor, el Fondo de Innovación para la Agricultura de OCP ha establecido un matadero avícola en Beni Mellal, mostrando la importancia de las asociaciones público-privadas para el avance de la industria. Estos esfuerzos incluyen la oferta de condiciones de financiamiento preferencial para facilitar la modernización de instalaciones y la adopción de tecnologías avanzadas. Además, el fuerte énfasis del gobierno en la certificación halal y el cumplimiento de las normas internacionales de calidad posiciona a los productores avícolas marroquíes para aprovechar las mayores oportunidades de exportación en los mercados mundiales.

Modernización y eficiencia de la cadena de suministro

A medida que los productores se centran en los mercados de exportación y buscan ampliar la vida útil de los productos para la distribución doméstica, el desarrollo de la infraestructura de cadena de frío y la optimización logística desempeñan un papel crucial en el impulso del crecimiento del mercado. Las mejoras en el almacenamiento en frío y las instalaciones de transporte mejoran la conservación de los productos avícolas, reduciendo el deterioro y aumentando la vida útil. Esta mejora impulsa la disponibilidad y la calidad de los productos tanto en los mercados urbanos como rurales, fortaleciendo la confianza del consumidor e impulsando la demanda. Las cadenas de suministro modernas ahora se adhieren a normas más estrictas de higiene y seguridad, incluidos mataderos y plantas de procesamiento certificados, que están reemplazando gradualmente a los mercados informales con calidad inconsistente. Los consumidores prefieren cada vez más estos productos más seguros y certificados, contribuyendo al valor general del mercado. Además, las aplicaciones de inteligencia artificial y aprendizaje automático en la planificación de la capacidad de la cadena de frío están revolucionando la gestión de productos sensibles a la temperatura. Los productores integrados, como Zalar Holding, han invertido significativamente en instalaciones de almacenamiento de granos y procesamiento con el apoyo del Banco Europeo de Inversiones, mejorando la resiliencia de su cadena de suministro. Además, las redes logísticas modernas están reduciendo las tasas de pérdida de productos y permitiendo a los productores atender eficientemente a mercados geográficamente dispersos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas normas de higiene y cumplimiento regulatorio | -0.8% | Nacional, aplicación más estricta en instalaciones de exportación | Corto plazo (≤ 2 años) |

| Cadena de frío logística fragmentada | -0.6% | Nacional, aguda en regiones rurales y del sur | Mediano plazo (2-4 años) |

| Capital de inversión limitado para la modernización | -0.7% | Nacional, que afecta a los productores pequeños y medianos | Largo plazo (≥ 4 años) |

| Dependencia de la calidad y disponibilidad de los piensos | -1.1% | Nacional, impacto severo durante los años de sequía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictas normas de higiene y cumplimiento regulatorio

Las normas más estrictas de seguridad alimentaria y la aplicación regulatoria están aumentando los costos de cumplimiento, afectando desproporcionadamente a los productores más pequeños y potencialmente restringiendo el acceso al mercado para las instalaciones no conformes. En Marruecos, la mayoría de las ventas de aves de corral tienen lugar en "ryachats", mercados de aves vivas y mataderos informales que operan en gran medida fuera de los marcos regulados de higiene. Los esfuerzos del gobierno para hacer cumplir las regulaciones de higiene enfrentan desafíos debido a las fuertes preferencias culturales y la confianza del consumidor en las prácticas tradicionales de compra y sacrificio, lo que obstaculiza el crecimiento del sector formal. Un análisis de carne de pavo en Kenitra reveló una tasa de incumplimiento del 35% para la Flora Mesófila Aerobia Total, junto con altos niveles de coliformes totales y coliformes fecales del 68% y 75%, respectivamente. El cumplimiento de los requisitos regulatorios requiere inversiones significativas en sistemas HACCP, pruebas de laboratorio y modernización de instalaciones, lo que crea cargas financieras para los operadores más pequeños. Además, las normas internacionales de exportación exigen certificaciones adicionales y sistemas de trazabilidad, lo que añade complejidad operativa. Los controles regulatorios sobre importaciones, aditivos para piensos, medicamentos veterinarios y seguridad alimentaria también pueden provocar retrasos e ineficiencias logísticas, perturbando la estabilidad del suministro y la gestión de costos.

Dependencia de la calidad y disponibilidad de los piensos

La producción avícola de Marruecos está bajo una presión significativa debido a las variaciones climáticas y la volatilidad de los costos de los piensos. El país está atravesando actualmente su sequía más severa en tres décadas, lo que ha llevado a una fuerte caída en la producción de trigo. En respuesta a estas condiciones adversas, los agricultores están transitando del cultivo de trigo a la cebada, un cultivo mejor adaptado para resistir la sequía. Este cambio está alterando fundamentalmente la disponibilidad y composición de los ingredientes de los piensos para el sector avícola. Según el Departamento de Agricultura de los Estados Unidos, se proyecta que Marruecos importará 7,3 millones de toneladas métricas de trigo y 0,9 millones de toneladas métricas de cebada durante el período 2025/26[4]Fuente: Departamento de Agricultura de los Estados Unidos, "Marruecos: Granos y Piensos Anuales", www.usda.gov. Estos sustanciales requisitos de importación dejan a los productores muy expuestos a las fluctuaciones de los precios internacionales y a posibles interrupciones en las cadenas de suministro. Los costos de los piensos, que típicamente representan entre el 60% y el 70% de los gastos totales de producción, son particularmente sensibles a dichos cambios de precios, afectando significativamente los márgenes de rentabilidad. Además, la fuerte dependencia del sector de los ingredientes de piensos importados aumenta su susceptibilidad a los riesgos asociados con las fluctuaciones del tipo de cambio y las perturbaciones geopolíticas en las cadenas de suministro, lo que agrava aún más los desafíos que enfrentan los productores avícolas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Carne Impulsa la Evolución del Mercado

En 2025, la asequibilidad, versatilidad y aceptación cultural del pollo lo han establecido como la principal fuente de proteínas de Marruecos, asegurando al segmento de carne una participación de mercado dominante del 72,18%. Los productos de carne fresca refrigerada siguen siendo la primera opción entre los consumidores, mientras que los residentes urbanos y los operadores de servicios de alimentación optan cada vez más por opciones procesadas como nuggets, salchichas y tiras marinadas. Las carnes congeladas y enlatadas atienden a mercados de nicho, satisfaciendo a los compradores institucionales y clientes de exportación que requieren una vida útil prolongada.

Los huevos de mesa, con un sólido crecimiento a una CAGR del 7,15% hasta 2031, están ganando terreno debido al creciente conocimiento sobre la salud y la diversificación dietética entre los consumidores marroquíes. Con menores requisitos de capital en comparación con la producción de carne, los productores más pequeños están entrando al mercado y aprovechando las redes de distribución locales. Las campañas de sensibilización que enfatizan los beneficios nutricionales y la asequibilidad de los huevos están impulsando el consumo más allá del uso tradicional en el desayuno. Este crecimiento se alinea con los cambios demográficos y las tendencias de urbanización de Marruecos, ya que los consumidores más jóvenes incorporan cada vez más los huevos en diversas comidas a lo largo del día.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Supremacía del Canal Fuera del Establecimiento Refleja la Evolución del Comercio Minorista

La participación de mercado dominante del 60,55% del canal fuera del establecimiento en 2025 y el crecimiento sostenido a una CAGR del 4,72% hasta 2031 ponen de relieve el papel crucial de la infraestructura minorista en el impulso del crecimiento del mercado. Los supermercados e hipermercados, respaldados por inversiones en cadena de frío, dominan este segmento. Los consumidores se sienten cada vez más atraídos por productos de marca y envasados que presentan fechas de caducidad claras y certificaciones de calidad. Los principales minoristas, como las operaciones de Carrefour Marruecos del LabelVie Group y Marjane Holding, están adoptando estrategias de integración vertical para gestionar la calidad y los márgenes, al tiempo que ofrecen precios competitivos. Las tiendas de conveniencia en zonas urbanas se están expandiendo rápidamente, impulsadas por los cambios en los estilos de vida y la creciente demanda de productos listos para cocinar entre los profesionales en activo.

Aunque los canales de venta minorista en línea en Marruecos aún están emergiendo, muestran un fuerte potencial de crecimiento, especialmente después de que la COVID-19 acelerara la adopción del comercio electrónico en todo el país. Sin embargo, el segmento enfrenta obstáculos, incluidos los problemas de entrega de última milla en la cadena de frío y la necesidad de generar confianza en el consumidor para la compra de alimentos frescos en línea. Los mercados tradicionales de productos frescos y los minoristas independientes continúan atendiendo a las zonas rurales y a los consumidores sensibles al precio, pero su participación de mercado está disminuyendo gradualmente a medida que los formatos minoristas modernos se expanden hacia las ciudades secundarias. La estrategia de pollo congelado de marca propia de BIM Stores ilustra cómo los minoristas de descuento están ganando cuota de mercado a través de un posicionamiento orientado al valor y asociaciones estratégicas de abastecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La ubicación geográfica estratégica de Marruecos fortalece su mercado doméstico como el principal centro de consumo, al tiempo que crea importantes oportunidades de exportación en el norte de África y las regiones subsaharianas. Las regiones del norte, en particular el área de Tánger-Tetuán-Al Hoceima, aprovechan su proximidad a los mercados europeos, respaldadas por una infraestructura portuaria avanzada que facilita el comercio eficiente. En Casablanca y Rabat, la demanda de productos avícolas premium está aumentando, impulsada por consumidores dispuestos a pagar más por opciones orgánicas, de crianza en libertad y de marca. Estas tendencias ponen de relieve un cambio en las preferencias de los consumidores hacia productos de mayor calidad y de origen ético. Además, las regiones costeras atlánticas se benefician de una sólida infraestructura de cadena de frío e instalaciones de procesamiento, atendiendo eficazmente tanto a los mercados domésticos como a los de exportación, al tiempo que garantizan la calidad del producto y la eficiencia de la cadena de suministro.

En las regiones del sur, la escasez de agua representa un desafío significativo para la expansión de la producción. Sin embargo, se espera que la finalización del proyecto de desalinización de Dakhla aborde este problema proporcionando 37 millones de metros cúbicos adicionales de agua al año, apoyando las actividades agrícolas e industriales. Las zonas rurales continúan exhibiendo patrones de consumo tradicionales, con preferencia por aves enteras y productos de origen local. Sin embargo, la urbanización está cambiando gradualmente estas preferencias, lo que lleva a una mayor demanda de productos avícolas procesados y de conveniencia en los centros urbanos. Las regiones fronterizas del este, a pesar de las ocasionales interrupciones en el comercio transfronterizo debido a tensiones políticas, se benefician de las relaciones comerciales con Argelia, contribuyendo a la actividad económica de la región.

Los mercados de exportación ofrecen un potencial de crecimiento sustancial para Marruecos, con la certificación halal del país y su ubicación estratégica cerca de los mercados europeos y africanos proporcionando una ventaja competitiva. La reciente decisión de Marruecos de levantar las restricciones a las importaciones de aves de corral brasileñas, tras la resolución del brote de H5N1, refleja su enfoque regulatorio proactivo y adaptativo hacia las oportunidades del comercio internacional. Además, se espera que las iniciativas de integración regional en el marco de la Zona de Libre Comercio Continental Africana mejoren el acceso al mercado para los productores marroquíes, permitiéndoles ampliar su alcance y capitalizar las oportunidades emergentes en el mercado africano en general.

Panorama Competitivo

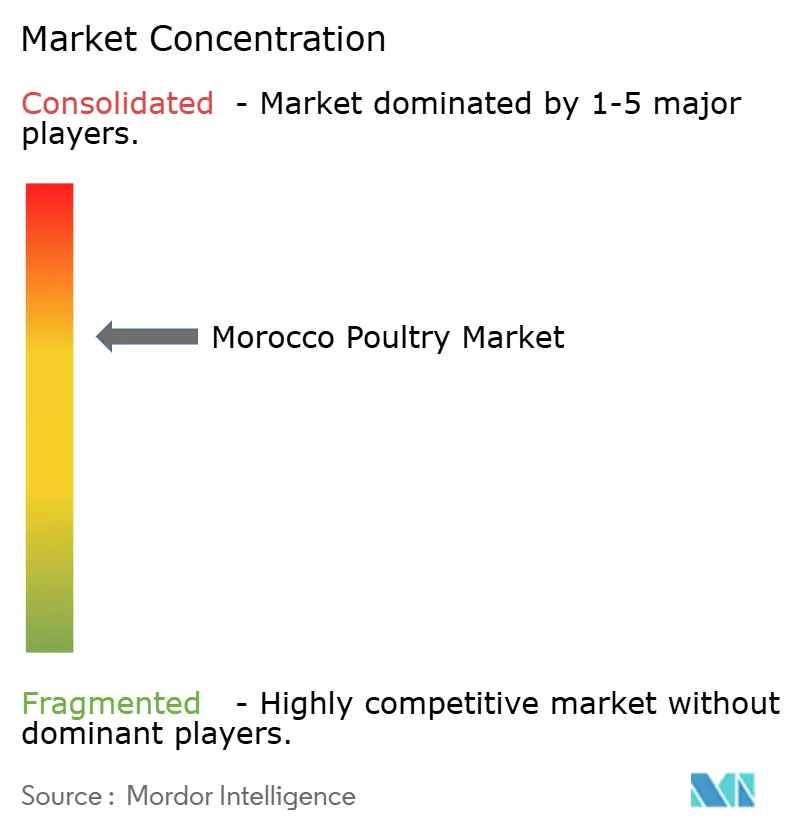

El Mercado Avícola de Marruecos está moderadamente consolidado, con varios operadores integrados que compiten en los segmentos de producción, procesamiento y distribución. Sin embargo, la concentración del mercado está aumentando a medida que los operadores más grandes aprovechan las economías de escala y las estrategias de integración vertical para maximizar el valor a lo largo de la cadena de suministro. Zalar Holding se ha establecido como el principal productor integrado, participando en el comercio de granos, piensos para animales, operaciones de incubación, cría de pollos de engorde y procesamiento de carne.

Los actores clave en el mercado incluyen Zalar Holding, Koutoubia Holding, ALF Sahel, Dar El Fellous y Matinales, entre otros. Estas empresas están implementando estrategias como innovaciones de productos, asociaciones, fortalecimiento de sus esfuerzos de marketing en línea y fuera de línea, y fusiones y adquisiciones. Estas iniciativas tienen como objetivo mejorar su presencia en el mercado y ampliar sus carteras de productos, impulsando así el crecimiento del mercado. La innovación de productos sigue siendo un enfoque principal para muchos actores, ya que desarrollan nuevos productos avícolas para satisfacer las cambiantes preferencias de los consumidores.

Las asociaciones estratégicas con empresas internacionales son cada vez más frecuentes. Por ejemplo, Zalar se ha asociado con Mitsui para producir productos de pollo frito al estilo japonés para los mercados de exportación. La adopción de tecnología está emergiendo como una ventaja competitiva crítica, como se observa con los sistemas de monitoreo por lotes de GST AVICOLE, que permiten a los productores más pequeños alcanzar estándares de producción profesionales. Las estrategias de integración minorista también son evidentes, con las operaciones de Carrefour Marruecos del LabelVie Group y Marjane Holding introduciendo productos avícolas de marca propia para controlar mejor los márgenes y mantener los estándares de calidad. El panorama competitivo está moldeado por los requisitos regulatorios de ONSSA, que tienden a favorecer a los operadores más grandes y bien financiados, capaces de invertir en infraestructura de cumplimiento y sistemas de gestión de calidad.

Líderes de la Industria Avícola de Marruecos

Zalar Holding

Koutoubia Holding

ALF Sahel

Dar El Fellous

Matinales

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2024: Zalar Holding adquirió una participación del 33% en Graderco de la familia Hamdouch. El Grupo Zalar ha alcanzado su posición como el único operador con integración vertical en toda la cadena de valor de la carne avícola a través de una combinación de crecimiento orgánico y fusiones y adquisiciones estratégicas.

- Mayo de 2023: El gobierno marroquí y la Federación Interprofesional del Sector Avícola (FISA) han firmado un nuevo contrato de programa para la industria avícola, que permanecerá en vigor hasta 2030. Este programa implica una inversión de USD 198 millones para alcanzar objetivos clave, incluido el aumento de la producción de carne avícola a 92.000 toneladas y la producción de huevos a 7.600 millones de unidades.

Alcance del Informe del Mercado Avícola de Marruecos

Las aves de corral se refieren a las aves domésticas criadas para carne, huevos y plumas.

El mercado avícola marroquí está segmentado por tipo de producto y canal de distribución. Por tipo de producto, el mercado se segmenta en huevos de mesa, carne de pollo de engorde y carne procesada. El segmento de carne procesada se subdivide a su vez en nuggets y palomitas de pollo, salchichas, hamburguesas, productos avícolas marinados y otros productos cárnicos procesados. Por canal de distribución, el mercado se segmenta en hoteles, restaurantes, catering, comercio moderno y otros canales de distribución. Para cada segmento, el dimensionamiento y las previsiones del mercado se ofrecen en función del valor (USD).

| Huevos de Mesa | |||

| Carne | Forma del Producto | Enlatado | |

| Fresco Refrigerado | |||

| Congelado | |||

| Procesado | Fiambres | ||

| Marinado / Tiras | |||

| Albóndigas | |||

| Nuggets | |||

| Salchichas | |||

| Otros Productos Cárnicos Procesados | |||

| Fuera del Establecimiento | Supermercado / Hipermercado |

| Tienda de Conveniencia | |

| Tienda en Línea | |

| Otros Canales Fuera del Establecimiento | |

| En el Establecimiento | Hotel |

| Restaurantes | |

| Cafeterías |

| Tipo de Producto | Huevos de Mesa | |||

| Carne | Forma del Producto | Enlatado | ||

| Fresco Refrigerado | ||||

| Congelado | ||||

| Procesado | Fiambres | |||

| Marinado / Tiras | ||||

| Albóndigas | ||||

| Nuggets | ||||

| Salchichas | ||||

| Otros Productos Cárnicos Procesados | ||||

| Canal de Distribución | Fuera del Establecimiento | Supermercado / Hipermercado | ||

| Tienda de Conveniencia | ||||

| Tienda en Línea | ||||

| Otros Canales Fuera del Establecimiento | ||||

| En el Establecimiento | Hotel | |||

| Restaurantes | ||||

| Cafeterías | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado avícola de Marruecos?

Está valorado en USD 4.270 millones en 2026 y se proyecta que alcanzará USD 5.390 millones en 2031.

¿A qué ritmo está creciendo la demanda de huevos de mesa en Marruecos?

Se prevé que los huevos de mesa crezcan a una CAGR del 7,15% hasta 2031, superando a otras categorías de productos.

¿Qué canal de ventas lidera la distribución avícola en Marruecos?

El comercio minorista fuera del establecimiento —incluidos supermercados e hipermercados— controla el 60,55% de las ventas avícolas nacionales.

¿Por qué los costos de los piensos son una preocupación importante para los productores avícolas marroquíes?

Los déficits de granos domésticos provocados por la sequía obligan a importar 7,3 millones de toneladas de trigo y 0,9 millones de toneladas de cebada para 2025/26, exponiendo a los productores a las fluctuaciones de los precios mundiales.

Última actualización de la página el: