Tamaño y participación del mercado de carne de ave de Qatar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 439 Millones de dólares |

| Tamaño del Mercado (2026) | 443.26 Millones de dólares |

| Tamaño del Mercado (2031) | 465.17 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 0.97% CAGR |

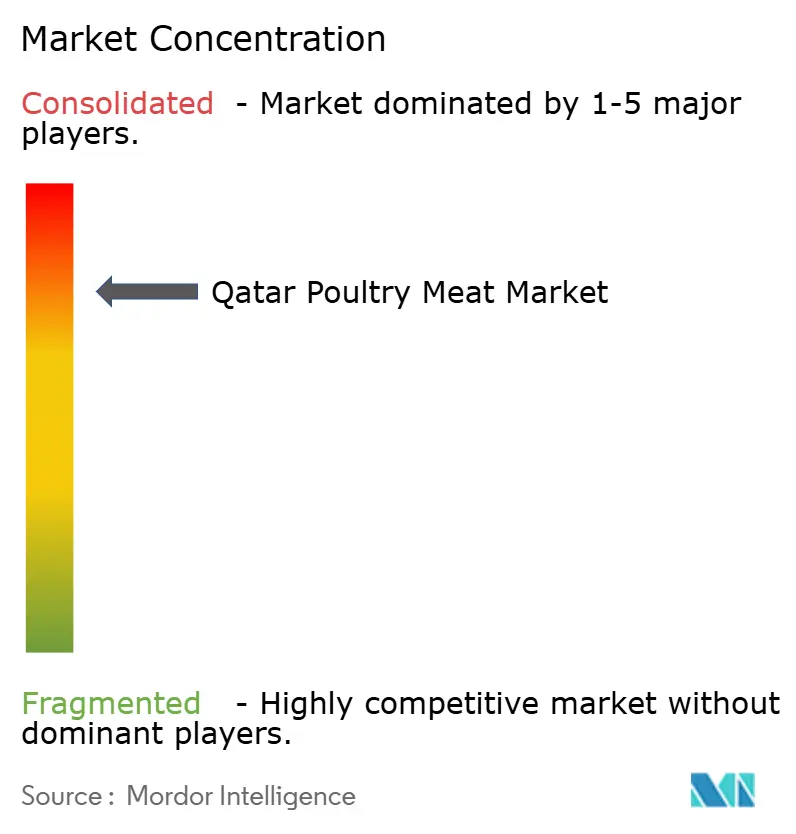

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de carne de ave de Qatar por Mordor Intelligence

El tamaño del mercado de carne de ave de Qatar en 2026 se estima en USD 443,26 millones, con un crecimiento desde el valor de 2025 de USD 439 millones y proyecciones para 2031 que muestran USD 465,17 millones, creciendo a una CAGR del 0,97% durante el período 2026-2031. Este crecimiento está estrechamente vinculado a la Estrategia Nacional de Seguridad Alimentaria de Qatar 2030, una ambiciosa iniciativa respaldada por un programa de inversión valorado en USD 812 millones. La estrategia enfatiza la integración vertical y tiene como objetivo lograr una autosuficiencia del 100% en la producción de aves de corral frescas. Se ha establecido una red nacional de granjas avícolas de engorde para apoyar este objetivo. Además, los subsidios gubernamentales que cubren el 70% de los costos de alimentación desempeñan un papel crucial en el mantenimiento de precios competitivos dentro del mercado. El sector de la hospitalidad en expansión, impulsado por el objetivo de Qatar de atraer 6 millones de turistas para 2030, contribuye significativamente a la demanda institucional de productos de ave. Además, las categorías de productos premium, como los productos avícolas procesados y de valor añadido, están ganando popularidad. Los estándares de bioseguridad más estrictos, implementados bajo el sistema Watheq, han aumentado los costos de cumplimiento para los participantes del mercado. Sin embargo, estas medidas mejoran la confianza de los consumidores y refuerzan las credenciales de exportación de Qatar en el mercado de carne de ave. La industria también está presenciando una consolidación, con empresas verticalmente integradas como Fresh Meat Factory y Qatar Meat Production emergiendo como actores clave. Esta consolidación eleva las barreras de entrada para nuevos competidores, pero simultáneamente permite ganancias de eficiencia a través de economías de escala.

Conclusiones clave del informe

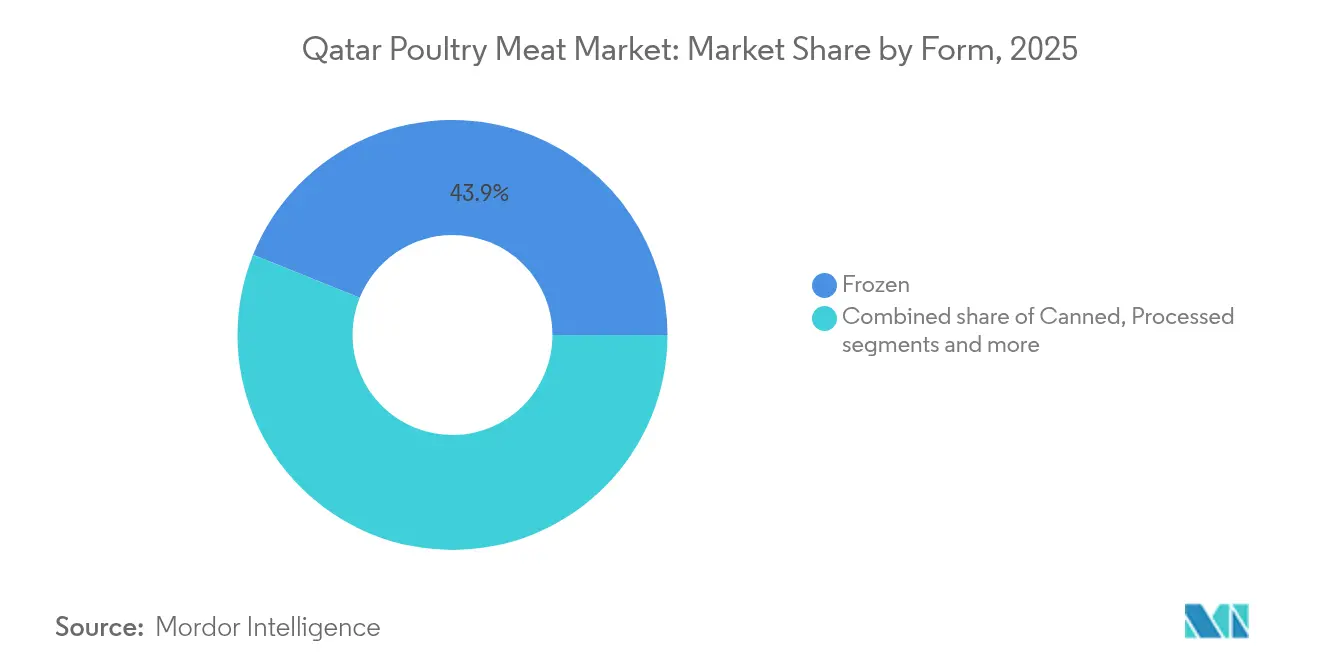

- Por forma, los productos congelados representaron el 43,91% de la participación del mercado de carne de ave de Qatar en 2025, mientras que se proyecta que el ave procesada se expanda a una CAGR del 1,25% hasta 2031.

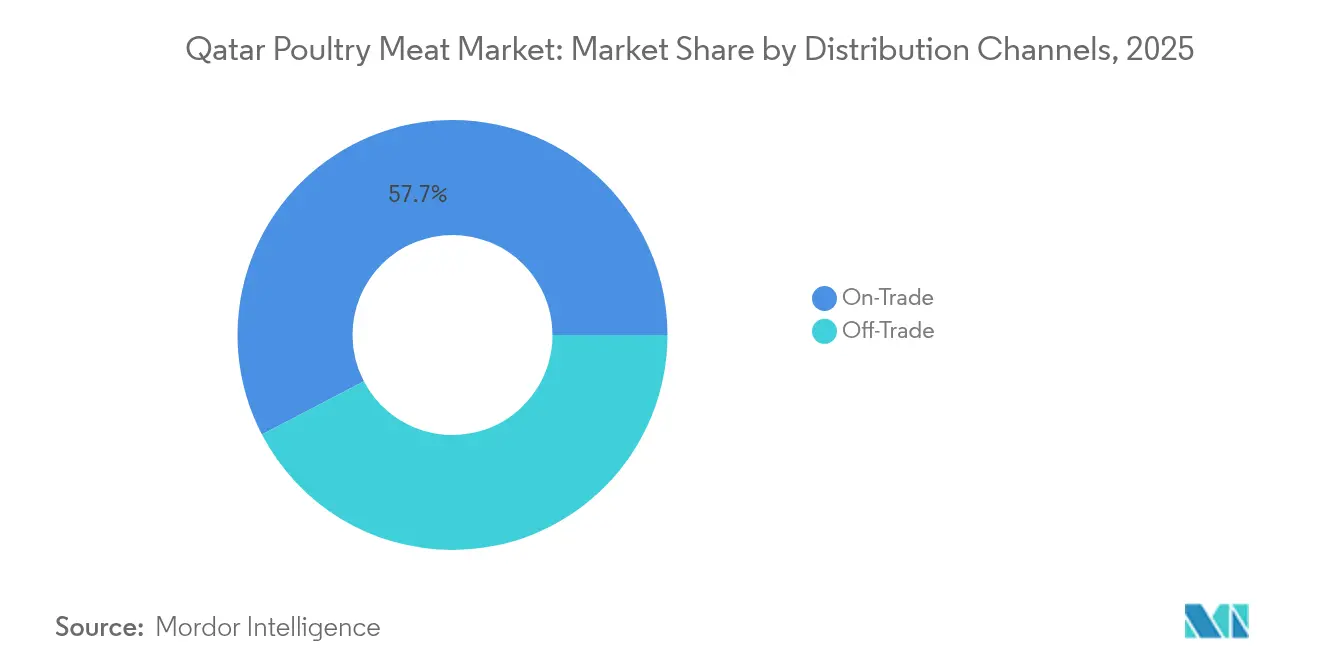

- Por canal de distribución, el segmento de canal de restauración representó el 57,66% de la participación del mercado de carne de ave de Qatar en 2025, mientras que se espera que las ventas del canal minorista crezcan a una CAGR del 0,99% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de carne de ave de Qatar

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Rápido crecimiento del consumo de carne de ave per cápita | +0.3% | Nacional, con concentración en Doha y Al Rayyan | Mediano plazo (2-4 años) |

| Creciente popularidad de productos procesados, de valor añadido y de conveniencia | +0.2% | Nacional, con mayor adopción en centros urbanos | Largo plazo (≥ 4 años) |

| Creciente papel del sector de servicios de alimentos y hospitalidad, impulsando la demanda | +0.2% | Nacional, con enfoque en el corredor de hospitalidad de Doha | Corto plazo (≤ 2 años) |

| Expansión de la cadena de frío del comercio minorista moderno y el comercio electrónico | +0.1% | Nacional, con ganancias tempranas en Doha, Al Rayyan y Al Wakrah | Mediano plazo (2-4 años) |

| Introducción de granjas avícolas de engorde verticales con entorno controlado | +0.1% | Nacional, concentrado en zonas agrícolas designadas | Largo plazo (≥ 4 años) |

| Programas nacionales de inversión en seguridad alimentaria | +0.1% | Cobertura nacional con ubicaciones estratégicas de reserva | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido crecimiento del consumo de carne de ave per cápita

El consumo per cápita de carne de ave en Qatar está aumentando, impulsado por los cambios demográficos y un giro hacia los hábitos alimentarios occidentales. Esta tendencia continúa a pesar de la madurez del mercado. La población expatriada de Qatar, que constituye casi el 90% de la población total[1]Fuente: Freedom House, "Pluralismo político y participación", fredomhouse.org, incluidos expatriados, trabajadores migrantes y algunos residentes apátridas, prefiere fuentes de proteínas familiares. Además, el aumento de los ingresos disponibles está fomentando la adopción de productos avícolas premium. El gobierno de Qatar apoya la producción avícola local mediante subsidios del 70% para piensos y servicios veterinarios gratuitos, lo que permite precios competitivos e impulsa el consumo interno. Por otra parte, el crecimiento del sector turístico de Qatar ha amplificado la demanda, ya que los hoteles y restaurantes requieren suministros constantes de carne de ave para satisfacer las expectativas de los huéspedes internacionales. En 2024, el sector turístico de Qatar superó su objetivo, registrando 5,08 millones de visitantes frente a la meta de 4,79 millones[2]Fuente: Consejo Nacional de Turismo de Qatar, "2024-year-of-milestones-for-qatar-tourism", qatartourism.com, según el Consejo Nacional de Turismo de Qatar. Los residentes de Qatar con conciencia sanitaria optan cada vez más por la carne de ave en lugar de la carne roja, lo que impulsa aún más el crecimiento del consumo. Sin embargo, esta expansión enfrenta desafíos, ya que el aumento de los costos del agua y los piensos limita la escalabilidad de la producción.

Creciente popularidad de productos procesados, de valor añadido y de conveniencia

A medida que Qatar continúa urbanizándose y más hogares adoptan estructuras de doble ingreso, se produce un cambio significativo hacia decisiones de compra orientadas a la conveniencia, particularmente en el segmento de aves de corral procesadas. Según el Banco Mundial, el 99% de la población de Qatar reside en zonas urbanas en 2024[3]Fuente: Banco Mundial, "Población urbana", worldbank.org, lo que subraya la creciente demanda de productos alimenticios listos para cocinar y procesados. Las empresas locales están abordando activamente esta demanda. Por ejemplo, Zowadet Baladna opera cuatro líneas de producción especializadas en productos empanados, productos formados, productos marinados y fiambres. De manera similar, la Compañía Nacional de Alimentos atiende tanto a los mercados domésticos como de exportación produciendo una variedad de productos avícolas procesados, incluidos nuggets, filetes y shish tawook. La creciente disposición de los consumidores a pagar un precio premium por productos que ahorran tiempo de preparación es también un factor relevante. Esta tendencia es particularmente prominente entre las comunidades de expatriados, que están acostumbradas a las marcas internacionales de alimentos procesados y buscan una conveniencia similar en Qatar. Las inversiones en infraestructura de cadena de frío apoyan aún más este crecimiento al garantizar la calidad y seguridad de los productos avícolas procesados en toda la cadena de suministro. El procesamiento también permite a las empresas maximizar el valor del aprovechamiento integral del ave, reduciendo el desperdicio y mejorando la rentabilidad. Por ejemplo, Mazzraty opera ocho plantas que gestionan todo el ciclo de producción, incluido el reciclaje de subproductos, contribuyendo así a prácticas sostenibles. El crecimiento del segmento de aves de corral procesadas se alinea estrechamente con la Estrategia Nacional de Manufactura de Qatar, posicionándolo como un componente crítico de los esfuerzos de diversificación industrial y los objetivos de desarrollo económico del país.

Creciente papel del sector de servicios de alimentos y hospitalidad, impulsando la demanda

El creciente sector de la hospitalidad de Qatar está estableciendo canales de demanda estables, lo que permite a los productores avícolas lograr tanto estabilidad de volumen como precios premium. Como parte de su estrategia turística, Qatar está mejorando significativamente su capacidad de servicios de alimentos. Los hoteles, restaurantes y servicios de catering requieren cada vez más suministros constantes de carne de ave de alta calidad. Eventos como la Copa Mundial de la FIFA 2022 demostraron la experiencia de Qatar en la gestión de logística alimentaria a gran escala, respaldada por las capacidades de procesamiento del sistema de seguridad alimentaria Watheq. En julio de 2025, el Ministerio de Comercio e Industria de Qatar (MoCI) introdujo procedimientos para emitir licencias comerciales a cocinas en la nube. Esta iniciativa tiene como objetivo agilizar las regulaciones, fomentar la innovación e impulsar la transformación digital en el sector alimentario. Al establecer un marco regulatorio claro, se espera que la iniciativa atraiga inversiones, promueva el emprendimiento e impulse el crecimiento en el segmento de cocinas en la nube, fortaleciendo aún más el mercado de servicios de alimentos de Qatar. La creciente demanda de servicios de alimentos también está impulsando la necesidad de productos estandarizados y calidad consistente. Esta tendencia beneficia a los productores más grandes y verticalmente integrados, capaces de cumplir con los estándares exigentes de la hospitalidad internacional.

Expansión de la cadena de frío del comercio minorista moderno y el comercio electrónico

La infraestructura minorista moderna en Qatar está mejorando significativamente el acceso de los consumidores a una amplia gama de productos avícolas, al tiempo que impulsa la premiumización del mercado a través de técnicas mejoradas de presentación y conservación de productos. El sector minorista del país está aprovechando capacidades logísticas avanzadas, con los principales minoristas ampliando su infraestructura de cadena de frío para satisfacer la creciente demanda de categorías de productos congelados y refrigerados. Este desarrollo se alinea con las tendencias regionales más amplias en el crecimiento del comercio electrónico, que está ganando terreno de manera constante. La modernización del panorama minorista se refleja aún más en la tasa de crecimiento anual compuesto (CAGR) del segmento de canal minorista del 1,02%. Los supermercados e hipermercados están invirtiendo activamente en tecnologías de refrigeración de última generación y sistemas avanzados de gestión de inventarios, lo que les permite ofrecer una gama de productos más extensa y diversa a los consumidores. Además, las iniciativas lideradas por el gobierno, como el directorio de pymes del QDB, desempeñan un papel fundamental en el fortalecimiento de la cadena de suministro. Este directorio, que incluye 556 empresas manufactureras y 399 proveedores de servicios, facilita conexiones más sólidas entre los productores locales y los canales minoristas, apoyando así los esfuerzos para localizar y agilizar la cadena de suministro.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad del precio del pienso importado | -0.2% | Nacional, afectando a todas las instalaciones de producción | Corto plazo (≤ 2 años) |

| Riesgos de influenza aviar y bioseguridad | -0.1% | Nacional, con mayor riesgo cerca de masas de agua | Mediano plazo (2-4 años) |

| Limitaciones de escasez de agua en la expansión de granjas | -0.1% | Nacional, concentrado en zonas agrícolas | Largo plazo (≥ 4 años) |

| Creciente preferencia por proteínas de origen vegetal entre los expatriados pudientes | -0.1% | Centros urbanos, particularmente Doha y Al Rayyan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del pienso importado

Las fluctuaciones en los costos de los piensos continúan ejerciendo una presión significativa sobre los márgenes de beneficio, lo que plantea un desafío que los subsidios gubernamentales solo pueden abordar parcialmente. Esta limitación restringe la rentabilidad de los productores y dificulta su capacidad para expandir operaciones. Los precios del maíz, que actualmente promedian USD 4,10 por bushel, se ven muy afectados por las perturbaciones del suministro mundial causadas por la reducción de las exportaciones de Ucrania y Rusia. Además, el aumento del consumo interno en los principales países exportadores como Brasil y Argentina limita aún más las opciones de abastecimiento alternativo, agravando el problema. El programa de subsidios al pienso del 70% de Qatar proporciona cierto alivio financiero a los productores; sin embargo, también aumenta la exposición fiscal del gobierno. Esto es particularmente preocupante dado que el pienso representa el mayor gasto operativo para los productores avícolas, lo que lo convierte en un factor crítico en su estructura de costos. La experiencia de Tailandia en la negociación de acuerdos temporales con la Organización Mundial del Comercio (OMC), que redujeron los aranceles de la harina de soja de un prohibitivo 119% a solo el 2%, pone de manifiesto la profunda influencia de los costos de los piensos en la competitividad de un país en el mercado de carne de ave. Este ejemplo sugiere que Qatar podría necesitar explorar intervenciones de política comercial similares para mantener la viabilidad de su sector productivo. Además, la volatilidad en los precios de los piensos crea desafíos significativos para la planificación de la producción. Los productores enfrentan dificultades para comprometerse con contratos a largo plazo debido a la naturaleza impredecible de las fluctuaciones en los costos de los insumos. Esta incertidumbre no solo desalienta la inversión en proyectos de expansión, sino que también obliga a los productores a mantener reservas de capital de trabajo más elevadas como amortiguador frente a la inestabilidad de los precios. En consecuencia, estos factores reducen colectivamente la eficiencia y competitividad generales del sector.

Riesgos de influenza aviar y bioseguridad

La vigilancia continua y la inversión sustancial en medidas de bioseguridad son fundamentales para mitigar las amenazas planteadas por la influenza aviar. Estas medidas, si bien son necesarias, aumentan significativamente los costos operativos y exponen a los productores al riesgo de pérdidas de producción devastadoras. La cepa global del virus IAAP H5N1 clado 2.3.4.4b ha sido una causa importante de muertes de aves de corral en todo el mundo. La ubicación geográfica de Qatar a lo largo de las rutas migratorias de aves amplifica aún más su exposición a la enfermedad. Además, la dependencia de la nación en la producción concentrada dentro de granjas avícolas de engorde operativas aumenta su susceptibilidad a la propagación rápida de infecciones. La Estrategia Global de la FAO-OMSA para la Prevención de la IAAP 2024-2033 destaca la necesidad de un enfoque integral que incluya sistemas de vigilancia basados en riesgos, capacidades de laboratorio mejoradas e inversiones sostenidas en infraestructura de bioseguridad. El cumplimiento de las normas de la OMSA para lograr y mantener el estatus libre de enfermedades requiere informes transparentes y oportunos al WAHIS, la implementación de tecnologías de vigilancia genómica y el desarrollo de planes de contingencia para gestionar eficazmente posibles eventos de mortalidad masiva. Estos estrictos requisitos de bioseguridad tienden a favorecer a los productores más grandes y bien capitalizados, quienes pueden absorber los costos y demandas operativas asociados. Sin embargo, crean barreras significativas de entrada para los operadores más pequeños, reduciendo potencialmente la competencia dentro del mercado. Este cambio podría conducir a una mayor concentración del riesgo sistémico, ya que un número menor de productores más grandes dominan la industria, haciéndola más vulnerable a perturbaciones generalizadas en caso de un brote.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: el dominio de los productos congelados impulsa la innovación en procesamiento

Los productos congelados representan una participación de mercado del 43,91% en Qatar en 2025, lo que pone de relieve las necesidades de almacenamiento condicionadas por el clima del país y el énfasis de los compradores institucionales en una gestión eficiente del inventario. La popularidad del segmento congelado se atribuye a sus ventajas prácticas: mayor vida útil, control de porciones y reducción de desperdicios en las cocinas comerciales. Estas cocinas sirven a la gran población expatriada de Qatar y a su creciente industria turística. Si bien los productos frescos y refrigerados atienden el consumo minorista inmediato, los productos enlatados siguen siendo una categoría de nicho debido a las preferencias de los consumidores por opciones de proteínas más frescas.

Se proyecta que los segmentos procesados crezcan a una CAGR del 1,25% hasta 2031, impulsados por la creciente demanda de conveniencia y manufactura de valor añadido que sustenta precios premium. Empresas como Zowadet Baladna se especializan en líneas de producción para artículos empanados, productos marinados y fiambres. De manera similar, la Compañía Nacional de Alimentos produce nuggets, filetes, shish tawook y tikka de pollo tanto para mercados domésticos como de exportación. Este crecimiento en el procesamiento se alinea con la Estrategia Nacional de Manufactura de Qatar, que apunta a un aumento de QAR 70.500 millones en el valor manufacturero para 2030. La estrategia posiciona el procesamiento de aves de corral como un componente crítico de la diversificación industrial de la nación. Además, la adopción de la tecnología blockchain mejora la seguridad alimentaria y optimiza el enrutamiento del suministro, garantizando la trazabilidad y el aseguramiento de la calidad en las complejas redes de distribución de productos procesados.

Por canal de distribución: el liderazgo institucional enfrenta la modernización del comercio minorista

Los canales de restauración representan una participación de mercado del 57,66% en 2025, lo que subraya la importancia del bien establecido sector de la hospitalidad de Qatar y los patrones de consumo institucional constantes. Estos factores proporcionan estabilidad en los volúmenes de producción para los proveedores. El dominio de los canales de servicios de alimentos está estrechamente vinculado al enfoque estratégico de Qatar en el turismo, lo que requiere una red integral de hoteles, restaurantes y servicios de catering. Estos establecimientos dependen en gran medida de un suministro constante de carne de ave de alta calidad para satisfacer las demandas de los consumidores nacionales e internacionales, asegurando el crecimiento continuo y la prominencia del sector.

Se espera que los segmentos del canal minorista crezcan a una CAGR del 0,99% hasta 2031, impulsados por la modernización del comercio minorista y la expansión del comercio electrónico, que proporcionan nuevos puntos de acceso para que los consumidores adquieran productos avícolas. Los supermercados e hipermercados se benefician de la impresionante posición de Qatar en el séptimo lugar en eficiencia logística global. Junto con las inversiones significativas en infraestructura de cadena de frío, estos factores permiten una oferta de productos más amplia y una mejor presentación. Las plataformas en línea reflejan las tendencias de comercio electrónico de comestibles observadas en toda la región MENA, mientras que las tiendas de conveniencia se adaptan a las cambiantes preferencias de los consumidores por compras más pequeñas y frecuentes. Además, las iniciativas gubernamentales, como la financiación competitiva con tasas de beneficio limitadas al 2,5%, apoyan la adopción minorista de productos nacionales, fomentando condiciones favorables para que los productores avícolas domésticos amplíen su presencia en el mercado minorista.

Análisis geográfico

En Qatar, el Municipio de Al Rayyan y Doha lideran el mercado avícola, contribuyendo a más del 90% de las actividades de manufactura de alimentos de la nación. Este dominio refleja la distribución de la población: Al Rayyan, con 274.960 residentes, y Doha, con 344.940 residentes, generan una demanda significativa de procesamiento especializado de carne de ave. La concentración de instalaciones no solo satisface esta demanda, sino que también permite a los productores compartir infraestructura esencial, como logística de cadena de frío, servicios veterinarios y apoyo para el cumplimiento regulatorio, reduciendo los costos operativos. El pequeño tamaño geográfico de Qatar garantiza redes de distribución eficientes, con las principales instalaciones de producción accesibles en pocas horas en automóvil.

En los municipios del norte de Al Khor, Al Wakrah y Umm Salal, las operaciones avícolas de menor escala se centran en atender a los mercados locales. Estas operaciones se benefician de menores costos de tierra y requisitos regulatorios más simples. Al Khor, estratégicamente ubicada cerca de proyectos de infraestructura clave, está bien posicionada para el crecimiento futuro. Empresas como Al Rayan Poultry están expandiéndose en la región norte, estableciendo instalaciones integradas en áreas como Al Waab, Al Dawoodiyah y Al Sidriya. Sin embargo, las limitaciones de recursos hídricos afectan a todas las regiones. La recarga de aguas subterráneas está limitada a 56-58 millones de metros cúbicos anuales, mientras que el consumo oscila entre 250 y 300 millones de metros cúbicos. Este desequilibrio impulsa a las operaciones agrícolas a implementar tecnologías avanzadas de irrigación y ahorro de agua.

A pesar de estos desafíos, los productores regionales más pequeños reciben apoyo vital del Ministerio de Municipalidades y Medio Ambiente. El ministerio proporciona servicios veterinarios gratuitos y orientación regulatoria, que son cruciales para mantener la viabilidad operativa de estos productores. Además, la diversificación geográfica dentro del mercado avícola sirve como estrategia de mitigación de riesgos. Al distribuir la producción en diferentes regiones, la industria reduce su vulnerabilidad a las perturbaciones localizadas, como eventos climáticos extremos o incidentes de bioseguridad, que de otro modo podrían afectar gravemente a las zonas de producción concentradas.

Panorama competitivo

El mercado avícola de Qatar está moderadamente concentrado, con actores verticalmente integrados que dependen del apoyo gubernamental para mejorar la escala y la eficiencia operativa. La rápida adquisición de una participación de mercado doméstica significativa por parte de Fresh Meat Factory en dos años pone de manifiesto la ventaja competitiva de los nuevos participantes bien financiados que se centran en escalar rápidamente y mantener la calidad. Los desafíos regulatorios, particularmente el sistema de seguridad alimentaria Watheq, configuran el entorno competitivo al requerir inversiones significativas en gestión de calidad y trazabilidad para cumplir con las normas ISO 17020.

Los principales actores del mercado incluyen A'Saffa Food S.A.O.G., Americana Group, BRF S.A., Sunbulah Group y JBS S.A. Estas empresas líderes emplean diversas estrategias para fortalecer sus posiciones en el mercado. La innovación en productos es un enfoque clave, con las empresas introduciendo nuevos productos avícolas procesados y ampliando sus ofertas certificadas como halal para alinearse con las preferencias locales. Las empresas demuestran flexibilidad operativa al invertir en instalaciones de procesamiento avanzadas y redes de distribución, estableciendo unidades de producción local y mejorando la infraestructura de la cadena de frío. Las alianzas estratégicas, particularmente con fondos soberanos y entidades locales, se están utilizando para reforzar la presencia en el mercado. Además, las empresas están ampliando su alcance a través de plataformas minoristas tradicionales y digitales, al tiempo que invierten en certificaciones de calidad y medidas de seguridad alimentaria para generar confianza en los consumidores.

La diferenciación estratégica enfatiza capacidades avanzadas de procesamiento y desarrollo de productos de valor añadido. Por ejemplo, Zowadet Baladna opera cuatro líneas de producción especializadas para productos empanados, formados, marinados y fiambres, aprovechando las oportunidades de precios premium. Las tendencias de adopción tecnológica incluyen blockchain para la transparencia de la cadena de suministro y biosensores para la detección de patógenos, garantizando el aseguramiento de la calidad y apoyando la expansión hacia mercados de exportación. Están surgiendo oportunidades en proteínas alternativas, con GOOD Meat planeando una instalación de pollo cultivado en la Zona Franca de Umm Alhoul en Qatar. La creciente demanda de alternativas de origen vegetal, adquiridas por el 60% de los consumidores regionales, crea tanto desafíos competitivos como oportunidades de alianzas para los productores avícolas tradicionales que buscan diversificar sus carteras.

Líderes de la industria de carne de ave de Qatar

A'Saffa Food S.A.O.G

Americana Group

BRF S.A.

Sunbulah Group

JBS S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Lulu International Group ha ampliado su oferta de productos alimenticios españoles en Qatar. El grupo ha pasado de las importaciones estacionales a consolidarse como proveedor principal de productos españoles en sus establecimientos en Qatar, junto a proveedores principales de países como Estados Unidos, India y Filipinas.

- Enero de 2025: Almarai, un destacado grupo de producción de lácteos y alimentos en el Oriente Medio, anunció planes para aumentar su producción avícola en un 35% este año como parte de su continua estrategia de expansión multimillonaria.

- Noviembre de 2024: Al-Fakieh Poultry Farms ha expandido su cadena de pollos a la barbacoa Taza a más de 100 establecimientos en Arabia Saudita, con sucursales adicionales ahora establecidas en Kuwait, Jordania, Qatar, Egipto, Omán, Yemen y los Emiratos Árabes Unidos, mostrando sus estrategias de integración regional en el sector de la comida rápida.

Alcance del informe del mercado de carne de ave de Qatar

Enlatado, Fresco / Refrigerado, Congelado, Procesado se cubren como segmentos por Forma. Canal minorista, Canal de restauración se cubren como segmentos por Canal de Distribución.| Fresco / Refrigerado | |

| Congelado | |

| Enlatado | |

| Procesado | Nuggets |

| Fiambres | |

| Salchichas | |

| Filetes/marinados | |

| Albóndigas | |

| Otros |

| Canal de restauración | |

| Canal minorista | Supermercados e hipermercados |

| Tiendas de conveniencia | |

| Canal en línea | |

| Otros |

| Por forma | Fresco / Refrigerado | |

| Congelado | ||

| Enlatado | ||

| Procesado | Nuggets | |

| Fiambres | ||

| Salchichas | ||

| Filetes/marinados | ||

| Albóndigas | ||

| Otros | ||

| Por canal de distribución | Canal de restauración | |

| Canal minorista | Supermercados e hipermercados | |

| Tiendas de conveniencia | ||

| Canal en línea | ||

| Otros | ||

Definición de mercado

- Carne - La carne se define como la carne u otras partes comestibles de un animal utilizadas como alimento. El uso final de la industria cárnica consiste únicamente en el consumo humano. La carne generalmente se adquiere en establecimientos minoristas para su cocción y consumo en el hogar. Para el mercado estudiado, solo se ha considerado la carne cruda. Esta puede procesarse de diversas formas, que se han cubierto bajo la forma «Procesado». Las otras adquisiciones de carne se producen a través del consumo de carne en establecimientos de servicios de alimentos (restaurantes, hoteles, catering, etc.).

- Otras carnes - El segmento de otras carnes incluye la carne de camello, caballo, conejo, etc. Estos son tipos de carne no tan comúnmente consumidos, pero que aún tienen presencia en partes específicas del mundo. Independientemente de que formen parte de la carne roja, hemos considerado estos tipos de carne por separado para una mejor comprensión del mercado.

- Carne de ave - La carne de ave, también llamada carne blanca, proviene de aves criadas comercial o domésticamente para el consumo humano. Esto incluye pollo, pavo, patos y gansos.

- Carne roja - La carne roja suele tener un color rojo cuando está cruda y un color oscuro cuando está cocida. Incluye cualquier carne proveniente de mamíferos, como la carne de vacuno, cordero, cerdo, cabra, ternera y oveja.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de vacuno. La «A» significa que el rendimiento de la canal es el más alto posible y la calificación numérica hace referencia al marmoleo de la carne, el color y el brillo de la carne, su textura y color, el lustre y la calidad de la grasa. A5 es la máxima puntuación que puede obtener la carne wagyu. |

| Matadero | Es otro nombre para un establecimiento de sacrificio de animales y hace referencia a las instalaciones utilizadas para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de necrosis hepatopancreática aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por una alta mortalidad, que en muchos casos alcanza el 100% dentro de los 30-35 días posteriores a la siembra en estanques de engorde. |

| Fiebre porcina africana (FPA) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún blanco | Es una de las especies más pequeñas de atún, que se encuentra en seis poblaciones distintas conocidas a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de vacuno Angus | Es la carne de vacuno derivada de una raza específica de ganado originaria de Escocia. Requiere la certificación de la Asociación Americana Angus para recibir el sello de calidad «Certified Angus Beef». |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Black Angus | Es la carne de vacuno derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Bolonia | Es un embutido italiano ahumado hecho de carne, generalmente de gran tamaño y elaborado con cerdo, carne de vacuno o ternera. |

| Encefalopatía espongiforme bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual denominado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, carne de vacuno o ternera. |

| BRC | Consorcio Británico de Comercio Minorista (British Retail Consortium) |

| Falda | Es un corte de carne del pecho o la parte inferior del pecho de la carne de vacuno o ternera. La falda de vacuno es uno de los nueve cortes primales de la carne de vacuno. |

| Pollo de engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y desarrolla específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg |

| Canal | Se refiere al cuerpo faenado de un animal para carne, del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency) |

| Filete de pechuga de pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un ave de pollo. |

| Chuletón | Se refiere a un corte de carne de vacuno que forma parte del corte primal de paleta, que es una sección grande de carne de la zona del hombro de una vaca. |

| Carne de vacuno en conserva | Se refiere a la falda de vacuno curada en salmuera y hervida, que generalmente se sirve fría. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg |

| Muslo de pollo | Se refiere a una pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority) |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Filete mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Filete de flanco | Es un corte de carne de vacuno tomado del flanco, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicios de alimentos | Se refiere a la parte de la industria alimentaria que incluye negocios, instituciones y empresas que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al pienso animal. |

| Corvejón delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchichas de Frankfurt | También conocidas como frankfurter o Würstchen, son un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Estándares Alimentarios de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inspección y Seguridad Alimentaria (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India (Food Safety and Standards Authority of India) |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de vacuno alimentada con cereales | Es la carne de vacuno derivada de ganado al que se le ha dado una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con cereales también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de vacuno alimentada con pasto | Es la carne de vacuno derivada de ganado que solo ha sido alimentado con hierba. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Cecina | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de vacuno Kobe | Es la carne de vacuno wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para clasificarse como carne de vacuno Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Salchicha de hígado | Es un tipo de salchicha alemana elaborada con hígado de carne de vacuno o cerdo. |

| Lomo | Se refiere a los flancos entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es un embutido italiano de gran tamaño o fiambre elaborado con carne de cerdo finamente picada o molida curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a la carne de vacuno ahumada y muy condimentada, que generalmente se sirve en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborada con carne curada. |

| Plato | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo por debajo del corte de costilla. |

| Síndrome reproductivo y respiratorio porcino (PRRS) | Es una enfermedad que se presenta en cerdos y causa fallo reproductivo en la fase final de la gestación y neumonía grave en cerdos neonatales. |

| Cortes primales | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo fúngico se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere cierta preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado de antemano, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Envasado retortable | Es un proceso de envasado aséptico de alimentos en el que el alimento se introduce en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, lo que hace que el producto sea comercialmente estéril. |

| Filete redondo | Se refiere a un filete de carne de vacuno de la pata trasera de la vaca. |

| Filete de cadera | Se refiere a un corte de carne de vacuno derivado de la división entre la pata y el lomo. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se introduce en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricción. |

| Solomillo | Se refiere a un corte de carne de vacuno que consiste en todo el músculo del solomillo de una vaca. |

| Surimi | Es una pasta elaborada a partir de pescado deshuesado. |

| Gamba tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa trans | También llamada ácidos grasos trans-insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| Camarón vannamei | Se refiere a los camarones y gambas tropicales que se cultivan en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de vacuno Wagyu | Es la carne de vacuno derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo, valoradas por su carne con un alto grado de marmoleo. |

| Zoosanitario | Se refiere a la higiene de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban frente a los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.