Tamaño y participación del mercado europeo de carne de ave

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 56.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 57.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 0.86% CAGR |

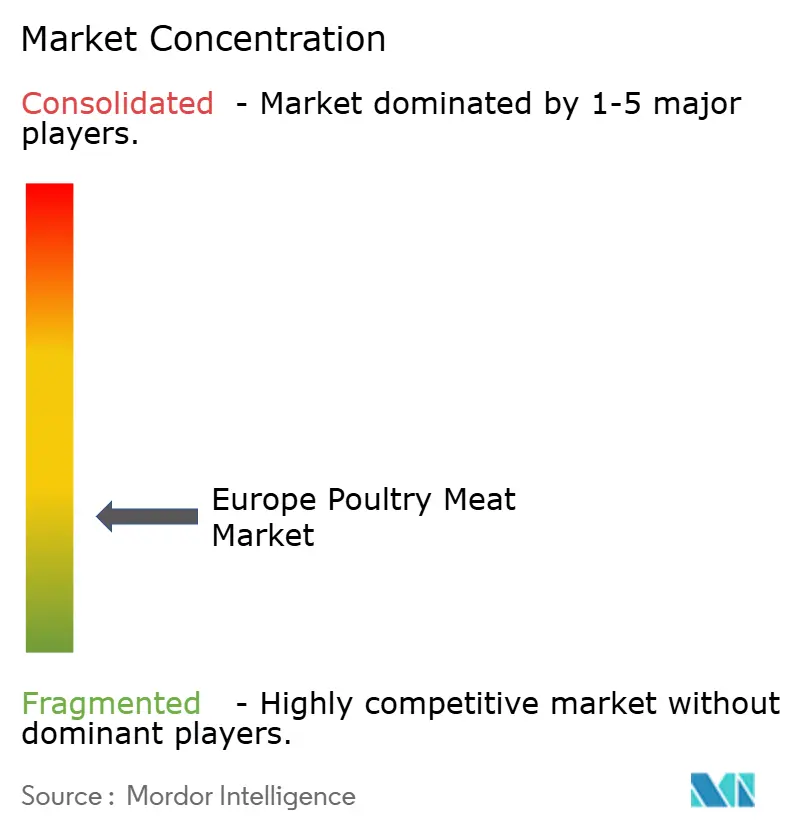

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de carne de ave por Mordor Intelligence

Se espera que el tamaño del mercado europeo de carne de ave crezca de 56.580 millones de USD en 2025 a 57.070 millones de USD en 2026, con una previsión de alcanzar 59.570 millones de USD en 2031, a una CAGR del 0,86% durante el período 2026-2031. A medida que los consumidores demandan cada vez más productos convenientes, con certificación de bienestar animal y ricos en proteínas, los productores están migrando hacia formatos procesados de mayor margen. Sin embargo, el crecimiento se ve limitado por los costes continuos de control de enfermedades y la volatilidad de los precios de los piensos. La introducción de nuevos sabores, cortes marinados, opciones procesadas más saludables y productos premium está atrayendo a una amplia gama de consumidores. Los individuos preocupados por su salud optan por la carne de ave como alternativa proteica más magra frente a la carne roja. Los consumidores urbanos, con estilos de vida cada vez más ajetreados, recurren a la carne de ave procesada lista para comer (RTE) y lista para cocinar (RTC) como solución rápida para sus comidas. Las innovaciones en productos RTE y RTC, junto con políticas más estrictas de la UE sobre el uso de antibióticos, han impulsado el rápido crecimiento de la carne de ave procesada. Si bien los canales en el establecimiento representaron el 56,98% del valor del mercado en 2024, los canales fuera del establecimiento, en particular el comercio electrónico y el comercio minorista organizado, están expandiéndose rápidamente. El Reino Unido lideró la demanda con el 32,47% de las ventas de 2024, pero Italia registró el crecimiento más rápido con una CAGR del 1,76%, respaldada por la recuperación del sector de la restauración y un giro hacia ofertas premium tras la pandemia.

Conclusiones clave del informe

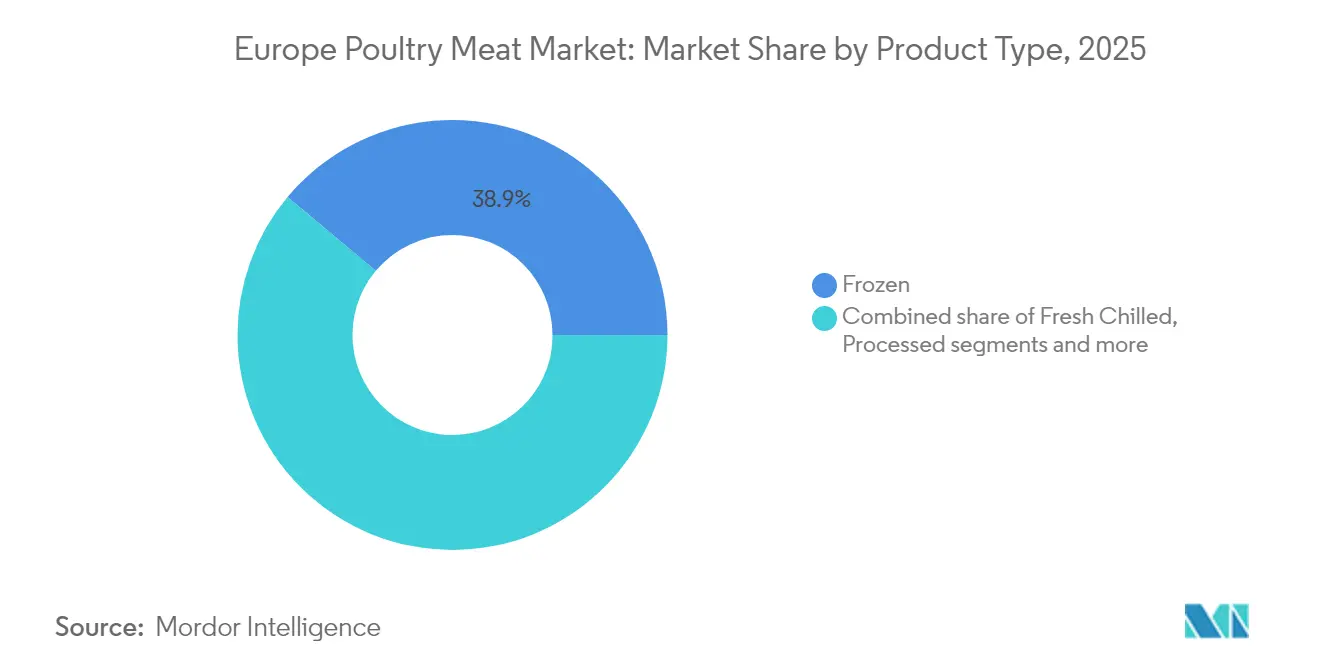

- Por tipo de producto, las ofertas congeladas lideraron con una participación del 38,92% en el mercado europeo de carne de ave en 2025, mientras que se proyecta que los productos procesados avancen a una CAGR del 1,63% hasta 2031.

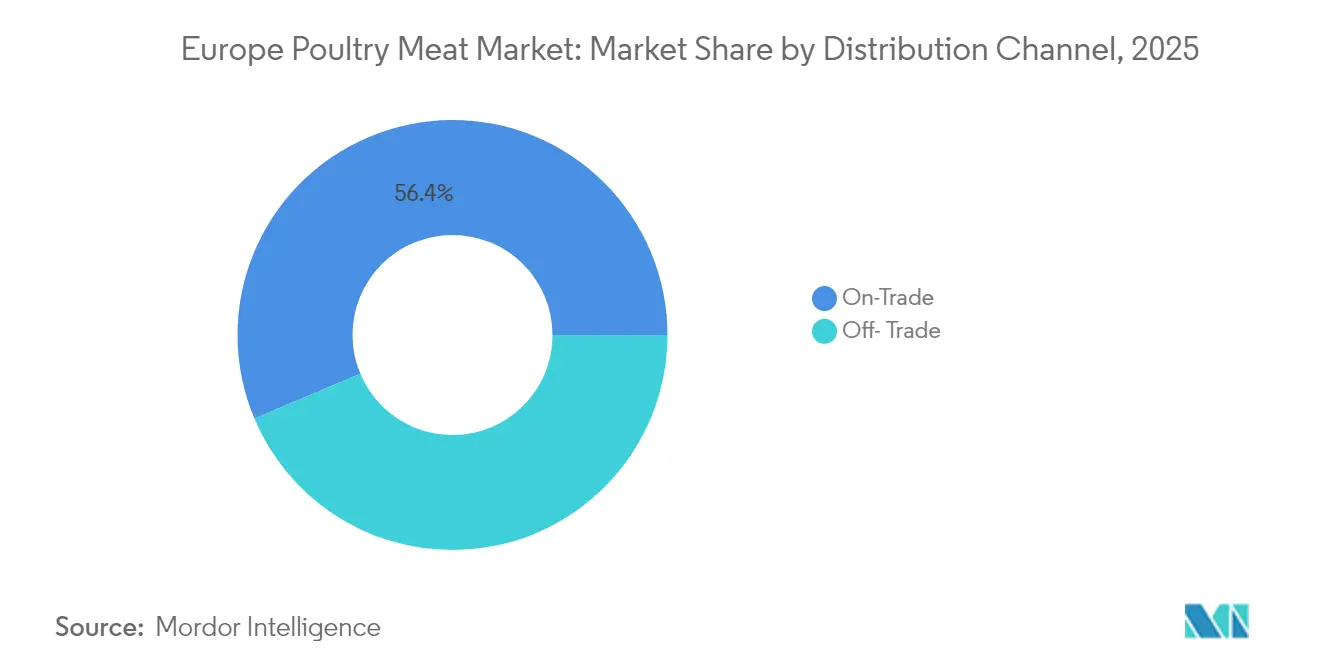

- Por canal de distribución, el canal en el establecimiento representó el 56,35% del tamaño del mercado europeo de carne de ave en 2025, mientras que se prevé que el canal fuera del establecimiento registre una CAGR del 1,49% hasta 2031.

- Por geografía, el Reino Unido representó el 32,15% del valor de 2025, pero Italia está llamada a crecer más rápido con una CAGR del 1,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de carne de ave

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo del impacto |

|---|---|---|---|

| Aumento en la adopción de carne de ave conveniente/procesada | +0.2% | Núcleo de Europa Occidental, Europa Oriental emergente | Mediano plazo (2-4 años) |

| Creciente preferencia del consumidor por dietas ricas en proteínas y magras | +0.1% | Europa, con segmentos premium en Alemania y Francia | Largo plazo (≥ 4 años) |

| Innovación acelerada y disponibilidad de productos listos para comer (RTE) y listos para cocinar (RTC) | +0.2% | Centros urbanos en toda Europa, con el Reino Unido a la vanguardia | Corto plazo (≤ 2 años) |

| Premiumización mediante etiquetas de bienestar animal certificado y sin antibióticos (ABF) | +0.1% | Europa Occidental, países nórdicos | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para carne de ave libre de antibióticos | +0.1% | Francia, Países Bajos, Alemania | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de cadena de frío | +0.1% | Europa Oriental, Europa Meridional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la adopción de carne de ave conveniente/procesada

Los consumidores europeos priorizan cada vez más la eficiencia en la preparación de comidas, lo que impulsa la demanda de carne de ave procesada a pesar de los sobreprecios. El volumen de carne de ave consumida en la Unión Europea fue de 12.386 miles de toneladas métricas en 2024, según la Organización para la Cooperación y el Desarrollo Económicos[1]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Perspectivas Agrícolas OCDE-FAO 2024-2033", www.oecd.org. Las variedades de carne de ave procesada están ganando un considerable impulso debido a su mayor vida útil y la comodidad que ofrecen en la preparación de comidas. Esta tendencia es especialmente evidente en los mercados urbanos, donde los hogares con dos ingresos están más dispuestos a pagar precios premium por soluciones que ahorran tiempo y esfuerzo. Además, los marcos regulatorios estrictos bajo las directivas de seguridad alimentaria de la UE generan importantes desafíos de cumplimiento para los procesadores más pequeños. Estas regulaciones han llevado a una consolidación de la cuota de mercado entre los actores más grandes y bien establecidos, equipados con tecnologías de procesamiento avanzadas. La creciente preferencia por los formatos de carne de ave procesada no solo permite a los productores lograr mayores márgenes de beneficio, sino que también contribuye a reducir el desperdicio de materia prima mediante la adopción de procesos de fabricación con valor añadido.

Creciente preferencia del consumidor por dietas ricas en proteínas y magras

Los patrones de consumo de proteínas en toda Europa presentan oportunidades estratégicas para los productores de carne de ave. Los estudios académicos destacan diferencias regionales significativas: los países de lengua románica consumen menos proteína animal diaria en comparación con las regiones germánicas, mientras que las poblaciones eslavas favorecen un mayor consumo de proteína vegetal. Estas variaciones dietéticas ofrecen a los productores de carne de ave la oportunidad de desarrollar estrategias de marketing específicas por región. A medida que crece la conciencia sobre las huellas de carbono, los consumidores preocupados por su salud prefieren cada vez más la carne de ave por su mejor relación proteína-grasa frente a la carne roja. Esta preferencia por las proteínas magras se alinea con las directrices dietéticas europeas, que recomiendan reducir el consumo de carne roja garantizando al mismo tiempo una ingesta proteica suficiente. El creciente enfoque en los alimentos ricos en proteínas está impulsado por sus beneficios para la salud, incluida una mejor saciedad, la reparación muscular y las ventajas metabólicas. Como resultado, tanto los consumidores como los operadores de restauración están priorizando la carne de ave en sus menús, impulsando la demanda de productos de carne de ave frescos, congelados y procesados.

Innovación acelerada y disponibilidad de productos listos para comer (RTE) y listos para cocinar (RTC)

Los avances tecnológicos en los segmentos RTE y RTC están impulsando la convergencia entre el procesamiento de alimentos y el envasado, lo que permite una mayor vida útil manteniendo la integridad nutricional. Para satisfacer las preferencias de los consumidores por etiquetas limpias, los procesadores europeos utilizan cada vez más el envasado en atmósfera modificada y las técnicas de procesamiento a alta presión, ofreciendo comodidad sin depender de conservantes artificiales. Las tecnologías de envasado inteligente permiten ahora el monitoreo en tiempo real de la frescura, abordando los problemas de desperdicio alimentario y ampliando las capacidades de distribución en los mercados europeos. Además, los sistemas de monitoreo de temperatura habilitados con IoT están optimizando las cadenas de frío, reduciendo las tasas de deterioro hasta en un 12%. Esta mejora aumenta la rentabilidad de los procesadores que invierten en logística avanzada y empodera a los productores regionales más pequeños. Estos productores, aprovechando sus ofertas de productos exclusivos y sus estrategias de distribución localizadas, están mejor equipados para competir con las corporaciones multinacionales.

Premiumización mediante etiquetas de bienestar animal certificado y sin antibióticos (ABF)

Los productores europeos que invierten en sistemas de alojamiento mejorados y protocolos de producción libres de antibióticos obtienen una ventaja competitiva notable y sostenible a través de los programas de certificación de bienestar animal. El Informe de Gestión de Antibióticos 2025 del Consejo Británico de Avicultura destaca una notable reducción del 83% en el uso total de antibióticos en la producción de carne de ave del Reino Unido. En concreto, la producción de pollo ha alcanzado tasas de uso de antibióticos de 11,33 mg/PCU, significativamente por debajo de los objetivos RUMA[2]Fuente: Consejo Británico de Avicultura, "Informe de Gestión de Antibióticos 2025", www.britishpoultry.org.uk, lo que demuestra el compromiso de la industria con prácticas responsables. La certificación francesa Label Rouge subraya aún más la importancia de los estándares de bienestar animal, ya que exige sobreprecios del 25% al 40% sobre los productos convencionales, lo que indica la disposición de los consumidores a pagar un precio superior por la calidad verificada y las garantías de bienestar. Además, los marcos regulatorios bajo la legislación de bienestar animal de la UE imponen costes de cumplimiento que generalmente benefician a los productores más grandes, capaces de aprovechar las economías de escala. Esta tendencia puede resultar en una consolidación de la cuota de mercado entre los operadores certificados. Asimismo, la obtención de la certificación otorga a los productores acceso a canales de venta minorista premium y contratos de restauración que priorizan el abastecimiento sostenible, fortaleciendo aún más su posición en el mercado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo del impacto |

|---|---|---|---|

| Uso extensivo de antibióticos en la carne de ave | -0.1% | Europa Oriental, Europa Meridional | Mediano plazo (2-4 años) |

| Estricta legislación de la UE sobre bienestar animal | -0.2% | Europa, con efectos secundarios en el Reino Unido | Largo plazo (≥ 4 años) |

| Preocupaciones por el impacto ambiental | -0.1% | Europa Occidental, países nórdicos | Largo plazo (≥ 4 años) |

| Volatilidad de los precios de los granos para pienso | -0.2% | Europa Oriental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estricta legislación de la UE sobre bienestar animal

Las regulaciones de bienestar animal de la Unión Europea están alterando significativamente el panorama competitivo del sector avícola regional al introducir costes de cumplimiento crecientes. La transición obligatoria de una densidad de carga de 38 kg/m² al estándar de 30 kg/m² recomendado por Red Tractor representa una reducción sustancial del 20% en la eficiencia del alojamiento. Este ajuste no solo limita la capacidad de producción, sino que también eleva los costes de producción por unidad, ejerciendo una presión financiera adicional sobre los productores. Los esfuerzos de armonización regulatoria en los estados miembros de la UE han establecido plazos de implementación que favorecen en gran medida a los productores más grandes. Estos productores, con mayor acceso al capital, están mejor posicionados para modernizar instalaciones en múltiples mercados simultáneamente, garantizando el cumplimiento sin interrupciones importantes. Por el contrario, los operadores más pequeños enfrentan una carga de cumplimiento mayor, ya que sus recursos limitados dificultan el cumplimiento de estos requisitos. Este desequilibrio podría acelerar la consolidación del sector, especialmente cuando los costes regulatorios comiencen a superar los márgenes operativos, obligando a los actores más pequeños a abandonar el mercado. Además, la Autoridad Europea de Seguridad Alimentaria ha introducido requisitos de vigilancia más estrictos para las parvadas vacunadas. Estos requisitos incluyen protocolos de muestreo semanal obligatorio, que añaden capas de complejidad operativa e incrementan los gastos veterinarios. Se espera que estos costes adicionales y desafíos logísticos tengan un impacto notable en los cálculos de rentabilidad de los productores de carne de ave.

Volatilidad de los precios de los granos para pienso

La rentabilidad del sector avícola europeo está bajo una presión significativa debido a la volatilidad de los costes de los piensos, que sigue siendo el desafío más inmediato para el sector. Esta volatilidad está impulsada principalmente por disrupciones geopolíticas y perturbaciones del suministro relacionadas con el clima que afectan los precios de los granos. La situación se ve agravada por la próxima transición de Ucrania que alejará el acceso libre de aranceles a la UE, con vigencia a partir de junio de 2025, lo que introduce una incertidumbre considerable sobre la disponibilidad de semillas oleaginosas y granos. Los costes de los piensos, que típicamente representan entre el 60% y el 70% de los gastos de producción totales, hacen que las operaciones avícolas sean particularmente vulnerables a estas fluctuaciones de precios, más que otros sectores ganaderos. Además, las disparidades de precios regionales agravan los desequilibrios competitivos. Por ejemplo, los productores de carne de ave alemanes enfrentan costes de pienso aproximadamente entre 50 y 70 EUR por tonelada más altos que sus homólogos polacos. Estas diferencias de costes influyen significativamente en los flujos de comercio transfronterizo y en las decisiones sobre las ubicaciones de procesamiento. Además, las interrupciones climáticas en la producción de cereales europea intensifican aún más la volatilidad de los precios. Se espera que una reducción en la siembra de cereales en la UE para 2024 restrinja la disponibilidad de ingredientes de pienso de origen nacional, añadiendo otra capa de complejidad a la ya desafiante dinámica del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: El dominio de los productos congelados se enfrenta a la innovación en procesamiento

El segmento congelado mantiene una participación de mercado significativa del 38,92% en 2025, impulsado por una sólida infraestructura de cadena de frío y los beneficios de una mayor vida útil. Los productos de carne de ave congelados ofrecen opciones de almacenamiento más prolongadas, lo que permite a los minoristas y consumidores mantener la calidad durante períodos extendidos. Mientras tanto, la CAGR prevista del 1,63% de la categoría procesada hasta 2031 pone de relieve un giro hacia soluciones orientadas a la conveniencia. Los productos frescos refrigerados siguen experimentando una demanda estable en los canales de venta minorista premium, particularmente en Alemania y Francia, donde los consumidores valoran la calidad percibida y las cadenas de suministro más cortas. Las variedades enlatadas satisfacen necesidades institucionales específicas y de preparación para emergencias, pero su crecimiento está limitado por los altos costes de envasado y la creciente preferencia por alternativas frescas. La subcategoría de productos procesados está experimentando una rápida innovación, con fiambres y productos marinados que alcanzan precios premium gracias a sus cualidades artesanales y formulaciones de etiqueta limpia.

Los productores europeos están utilizando tecnologías de procesamiento avanzadas para diferenciarse mediante la fabricación con valor añadido. Esta tendencia es especialmente evidente a medida que la tecnología de sexado en el huevo (in-ovo), líder en el mercado europeo, se expande para abordar las preocupaciones de bienestar en las operaciones de ponedoras. El sistema Cheggy de AAT, operativo en 12 unidades en 7 países europeos, ilustra cómo las innovaciones en procesamiento mejoran la competitividad al garantizar el cumplimiento del bienestar animal y mejorar la eficiencia operativa. Las nuggets y las salchichas se benefician de sistemas de procesamiento automatizados que reducen los costes laborales al tiempo que garantizan una calidad constante. Estos avances permiten a los productores europeos competir eficazmente con las importaciones de menor coste aprovechando métodos de procesamiento superiores y estrictos estándares de seguridad alimentaria.

Por canal de distribución: Liderazgo del canal en el establecimiento en medio de la aceleración del canal fuera del establecimiento

Los canales en el establecimiento mantienen una participación de mercado del 56,35% en 2025, lo que subraya la recuperación del sector de la restauración tras los reveses de la pandemia y el sostenido apetito por la preparación profesional de alimentos en establecimientos como restaurantes, hoteles e instituciones. Sin embargo, los canales fuera del establecimiento superan esa cifra con una tasa de crecimiento CAGR proyectada del 1,49% hasta 2031. Este aumento se atribuye en gran medida al auge del comercio electrónico y la consolidación del comercio minorista, que tiende a favorecer a los proveedores más grandes con amplias gamas de productos. Dentro del ámbito fuera del establecimiento, los supermercados e hipermercados afirman su dominio, utilizando estrategias de marca propia y su poder de compra al por mayor para negociar condiciones ventajosas con los proveedores. Mientras tanto, las tiendas de conveniencia están aumentando gradualmente su cuota de mercado, aprovechando sus horarios de apertura más amplios y sus ubicaciones privilegiadas en zonas urbanas. Esto es especialmente cierto para los artículos listos para comer, dirigidos a consumidores con poco tiempo disponible.

El panorama de distribución está experimentando un renacimiento tecnológico, evidente en las optimizaciones de la cadena de frío y los sistemas avanzados de gestión de inventario. Estas innovaciones no solo reducen el deterioro, sino que también amplían el alcance geográfico. El comercio minorista en línea está experimentando un auge, especialmente para los artículos premium y de especialidad. Aquí, los consumidores están dispuestos a pagar un suplemento por la entrega, atraídos por la comodidad y una mayor selección de productos. Según la Comisión Europea, en 2024, un notable 94% de los hogares de la UE tenían acceso a internet. Además, otros canales fuera del establecimiento, como los minoristas especializados y los modelos de venta directa al consumidor, están cosechando beneficios. Su énfasis en productos con certificación de bienestar animal y ecológicos les permite obtener sobreprecios, compensando eficazmente los desafíos de los elevados costes de distribución y las desventajas de una menor escala.

Análisis geográfico

A medida que los centros de producción tradicionales enfrentan presiones regulatorias crecientes, los mercados emergentes están aprovechando las ventajas de coste y modernizando sus operaciones. A pesar de los desafíos relacionados con el Brexit, el Reino Unido continúa liderando el mercado con una participación del 32,15% en 2025. Este liderazgo está impulsado por cadenas de suministro integradas y estrategias de posicionamiento premium, que mitigan los mayores costes de producción a través del procesamiento con valor añadido. Alemania demuestra eficiencia industrial y sólidas capacidades de exportación, aunque su crecimiento interno se ve frenado por regulaciones ambientales más estrictas y el cambio en las preferencias de los consumidores hacia el abastecimiento sostenible.

El patrimonio culinario de Italia y su posicionamiento premium impulsan una CAGR del 1,67% hasta 2031, lo que revela un potencial de crecimiento a pesar de los elevados costes de producción. Este crecimiento se alinea con la recuperación del sector de la restauración tras las disrupciones de la pandemia y su enfoque en la diferenciación por calidad. Francia está priorizando la producción ecológica, respaldada por un aumento del 50% en los subsidios que cubren 2,8 millones de hectáreas de agricultura ecológica. Esta estrategia tiene como objetivo expandir el segmento premium al tiempo que aborda las preocupaciones ambientales a través de prácticas de producción sostenibles. España se beneficia de su clima mediterráneo y sus operaciones rentables, pero enfrenta desafíos de sostenibilidad a largo plazo debido a la escasez de agua y las regulaciones ambientales, lo que exige avances tecnológicos y mejoras en la eficiencia. Polonia ha emergido como el mayor productor de Europa, impulsado por inversiones en modernización y ventajas en costes laborales, lo que le permite un posicionamiento competitivo en los mercados de exportación europeos mientras el consumo interno aumenta con la urbanización y el incremento de los ingresos. Los mercados de Europa Oriental están experimentando una rápida modernización mediante inversiones extranjeras y adopción de tecnología, respaldadas por la integración en la UE y los avances en la infraestructura de cadena de frío. Los Países Bajos y Bélgica aprovechan sus avanzadas capacidades de procesamiento y sus fortalezas logísticas para servir como centros de distribución clave de productos premium en el norte de Europa. Suecia y otros países nórdicos se centran en los estándares de bienestar animal y la sostenibilidad ambiental, creando oportunidades de nicho para los productores que invierten en sistemas de certificación y cumplimiento normativo, los cuales obtienen precios premium en segmentos de consumidores con conciencia ambiental.

Panorama competitivo

El mercado europeo de carne de ave está fragmentado, con el aumento de los costes de cumplimiento regulatorio y la necesidad de diferenciación tecnológica como factores que impulsan la dinámica competitiva. Los operadores integrados verticalmente, con experiencia en la gestión de la adquisición de piensos, el procesamiento y la distribución en toda Europa, dominan el mercado. Los actores líderes como LDC Group, 2 Sisters Food Group, Plukon Food Group, PHW Group y JBS SA utilizan su escala para compensar los costes de cumplimiento. A medida que crece la conciencia de los consumidores sobre la sostenibilidad y la seguridad alimentaria, las estrategias de mercado se centran cada vez más en la certificación de bienestar animal, la producción libre de antibióticos y el procesamiento innovador, particularmente en los canales de venta minorista premium y restauración.

La adopción de tecnologías avanzadas como el monitoreo impulsado por IA, el procesamiento automatizado y las cadenas de frío optimizadas proporciona a los operadores una ventaja competitiva al reducir costes y mejorar la calidad y seguridad del producto. La adquisición de EMYDEX Technology por parte de BAADER destaca esta tendencia, demostrando cómo los proveedores de equipos permiten la diferenciación a través de soluciones de software integradas para la trazabilidad, el control de calidad y la gestión de la producción. Los nuevos actores y los más pequeños pueden establecerse apuntando a segmentos especializados e introduciendo productos innovadores. El desarrollo de ofertas de nicho, como productos de carne de ave ecológicos o premium, y la construcción de una presencia regional sólida pueden allanar el camino para la expansión geográfica. Las inversiones en instalaciones de producción eficientes y las alianzas estratégicas con actores establecidos refuerzan aún más su posición competitiva.

Las oportunidades están surgiendo cada vez más en los segmentos ecológicos y con certificación de bienestar animal, donde los operadores más pequeños se enfrentan a desafíos significativos debido a las estrictas barreras regulatorias. Sin embargo, los actores establecidos con capacidad para obtener certificaciones están posicionados para capitalizar estas oportunidades. Se benefician de precios premium y acceden a canales de distribución especializados que priorizan la sostenibilidad y las prácticas éticas. Para mantener su ventaja competitiva y ampliar su cuota de mercado, estos actores establecidos deben hacer hincapié en la innovación continua de productos y la eficiencia operativa. Un componente crítico de su estrategia será la inversión en investigación y desarrollo para crear productos con valor añadido que se alineen con las preferencias cambiantes de los consumidores. Estas preferencias se centran cada vez más en la conveniencia, la salud y la sostenibilidad, lo que hace esencial que las empresas se adapten a estas tendencias para seguir siendo relevantes y competitivas en el mercado.

Líderes de la industria europea de carne de ave

Lambert Dodard Chancereul (LDC) Group

PHW Group

2 Sisters Food Group

Plukon Food Group

JBS SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2024: Cranswick, una empresa del Reino Unido, ha aumentado la capacidad de procesamiento de sus operaciones de carne de ave fresca en el este de Inglaterra. La empresa también está mejorando su programa de inversión continua en dos instalaciones de procesamiento adicionales en East Yorkshire.

- Octubre de 2024: LDC Group de Francia ha avanzado en su estrategia de expansión internacional mediante la adquisición de European Convenience Food (ECF Group) de Alemania, un proveedor destacado en los sectores de venta minorista y restauración. Esta adquisición permite a LDC Group entrar en el creciente mercado de carne de ave congelada.

- Octubre de 2024: Lambert Dodard Chancereul (LDC) ha adquirido la marca Konspol de Cargill y su planta en Nowy Sacz, Polonia, como parte de su estrategia de expansión internacional. Esta adquisición permite al Grupo Drosed, bajo LDC, entrar en el segmento de platos preparados, que incluye productos empanados, hamburguesas, sándwiches, tortillas y gyozas.

- Abril de 2024: Plukon Food Group, con sede en los Países Bajos, ha adquirido la totalidad de las acciones de Sambau, una empresa española dedicada al procesamiento y distribución de productos de carne de ave. Sambau, una empresa avícola de carácter familiar, tiene su sede en Madrid, España.

Alcance del informe del mercado europeo de carne de ave

Enlatada, Fresca/Refrigerada, Congelada, Procesada están cubiertos como segmentos por tipo de producto. Canal fuera del establecimiento, Canal en el establecimiento están cubiertos como segmentos por canal de distribución. Francia, Alemania, Italia, Países Bajos, Rusia, España, Reino Unido están cubiertos como segmentos por país.| Enlatada | |

| Fresca refrigerada | |

| Congelada | |

| Procesada | Fiambres |

| Marinados/Tiernos | |

| Albóndigas | |

| Nuggets | |

| Salchichas | |

| Otras carnes procesadas |

| Canal fuera del establecimiento | Supermercado/Hipermercado |

| Tienda de conveniencia | |

| Tienda en línea | |

| Otros canales fuera del establecimiento | |

| Canal en el establecimiento | Hotel |

| Restaurantes | |

| Cafeterías | |

| Otros canales en el establecimiento |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Rusia |

| Suecia |

| Bélgica |

| Polonia |

| Países Bajos |

| Resto de Europa |

| Tipo de producto | Enlatada | |

| Fresca refrigerada | ||

| Congelada | ||

| Procesada | Fiambres | |

| Marinados/Tiernos | ||

| Albóndigas | ||

| Nuggets | ||

| Salchichas | ||

| Otras carnes procesadas | ||

| Canal de distribución | Canal fuera del establecimiento | Supermercado/Hipermercado |

| Tienda de conveniencia | ||

| Tienda en línea | ||

| Otros canales fuera del establecimiento | ||

| Canal en el establecimiento | Hotel | |

| Restaurantes | ||

| Cafeterías | ||

| Otros canales en el establecimiento | ||

| Por país | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

Definición de mercado

- Carne - La carne se define como la carne o cualquier otra parte comestible de un animal utilizada como alimento. El uso final de la industria cárnica consiste únicamente en el consumo humano. La carne generalmente se adquiere en puntos de venta minorista para su cocción y consumo en el hogar. Para el mercado estudiado, solo se ha considerado la carne sin cocinar. Esta puede procesarse de diversas formas, que se han incluido bajo el tipo de producto «Procesada». Las otras compras de carne se producen a través del consumo de carne en establecimientos de restauración (restaurantes, hoteles, catering, etc.).

- Otras carnes - El segmento de otras carnes incluye la carne de camello, caballo, conejo, etc. Estos son tipos de carne no tan comúnmente consumidos, pero que aún tienen presencia en partes específicas del mundo. Sin perjuicio de ser parte de la carne roja, hemos considerado estos tipos de carne por separado para una mejor comprensión del mercado.

- Carne de ave - La carne de ave, también llamada carne blanca, proviene de aves criadas comercialmente o domésticament para el consumo humano. Esto incluye pollo, pavo, patos y gansos.

- Carne roja - La carne roja típicamente tiene un color rojo cuando está cruda y un color oscuro cuando está cocinada. Incluye cualquier carne que provenga de mamíferos, como vacuno, cordero, cerdo, cabra, ternera y carnero.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de vacuno. La «A» significa que el rendimiento de la canal es el más alto posible y la calificación numérica se refiere al marmoleado de la carne, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de vacuno wagyu. |

| Matadero | Es otro nombre para un establecimiento de sacrificio y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de necrosis hepatopancreática aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por una alta mortalidad, que en muchos casos alcanza el 100% en los 30-35 días posteriores al inicio del cultivo en estanques de engorde. |

| Fiebre porcina africana (ASF) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún blanco (Albacore) | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks diferenciados conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de vacuno Angus | Es carne de vacuno derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir el sello de calidad «Certified Angus Beef». |

| Tocino | Es la carne curada o ahumada que proviene del lomo o los costados de un cerdo. |

| Black Angus | Es carne de vacuno derivada de una raza de vacas de piel negra que no tienen cuernos. |

| Mortadela de Bolonia | Es un embutido ahumado italiano elaborado a base de carne, típicamente de gran tamaño y elaborado con carne de cerdo, vacuno o ternera. |

| Encefalopatía espongiforme bovina (BSE) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con carne de cerdo, vacuno o ternera. |

| BRC | Consorcio Británico de Comercio Minorista |

| Pecho de res (Brisket) | Es un corte de carne del pecho o la parte inferior del pecho de la res o ternera. El pecho de res es uno de los nueve cortes primarios del vacuno. |

| Broiler | Se refiere a cualquier pollo (Gallus domesticus) criado y engordado específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal para carne del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Pechuga de pollo (Chicken Tender) | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de paleta (Chuck Steak) | Se refiere a un corte de carne de vacuno que forma parte del corte primario de paleta, que es una gran sección de carne del área del hombro de una vaca. |

| Carne en conserva (Corned Beef) | Se refiere a la falda de res curada en salmuera y hervida, que normalmente se sirve fría. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de pollo (Drumstick) | Se refiere a la pata de un pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Oveja hembra (Ewe) | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete mignon (Fillet Mignon) | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de falda (Flank Steak) | Es un corte de carne de vacuno tomado del flanco, que se encuentra delante del cuarto trasero de una vaca. |

| Restauración (Foodservice) | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Corvejón delantero (Foreshank) | Es la parte superior de la pata delantera del ganado bovino. |

| Salchicha Frankfurt (Franks) | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección e Inocuidad de los Alimentos |

| FSSAI | Autoridad de Normas y Seguridad Alimentaria de India |

| Molleja (Gizzard) | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se le llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los granos, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de vacuno alimentado con grano (Grain-fed beef) | Es la carne de vacuno derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. El ganado alimentado con grano también puede recibir antibióticos y hormonas de crecimiento para engordarlo más rápidamente. |

| Carne de vacuno alimentado con pasto (Grass-fed beef) | Es la carne de vacuno derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón (Ham) | Se refiere a la carne de cerdo tomada de la pierna de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Cecina (Jerky) | Es la carne magra cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Kobe (Kobe Beef) | Es la carne de vacuno wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de Kobe, la vaca debe haber nacido, criado y sacrificado en la prefectura de Hyōgo, en la ciudad de Kobe, en Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de vacuno o cerdo. |

| Lomo (Loin) | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela (Mortadella) | Es una salchicha italiana grande o carne de almuerzo elaborada con carne de cerdo finamente picada o molida curada en caliente, que incorpora al menos un 15% de cubos pequeños de grasa de cerdo. |

| Pastrami | Se refiere a la carne de vacuno ahumada y muy condimentada, que normalmente se sirve en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Falda de res (Plate) | Se refiere a un corte del cuarto delantero tomado del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome reproductivo y respiratorio porcino (PRRS) | Es una enfermedad que se presenta en cerdos que causa fallo reproductivo en la fase tardía y neumonía grave en cerdos neonatales. |

| Cortes primarios (Primal cuts) | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para cocinar (RTC) | Se refiere a productos alimentarios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para comer (RTE) | Se refiere a un producto alimentario preparado o cocinado con antelación, sin que se requiera ninguna cocción o preparación adicional antes de consumirlo. |

| Envasado retortable (Retort Packaging) | Es un proceso de envasado aséptico de alimentos en el que el alimento se introduce en una bolsa o lata metálica, se sella y luego se calienta a temperaturas extremadamente altas, haciendo que el producto sea comercialmente estéril. |

| Bistec redondo (Round Steak) | Se refiere a un bistec de vacuno procedente de la pata trasera de la vaca. |

| Bistec de cadera (Rump Steak) | Se refiere a un corte de carne de vacuno derivado de la división entre la pata y el espinazo. |

| Salami | Es un embutido curado compuesto de carne fermentada y secada al aire. |

| Grasa saturada (Saturated fat) | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha (Sausage) | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche, y que generalmente se introduce en una tripa. |

| Vieira (Scallop) | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán (Seitan) | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de autoservicio (Self-service kiosk) | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin interrupciones. |

| Solomillo (Sirloin) | Es un corte de carne de vacuno procedente de la parte inferior y lateral de la espalda de una vaca. |

| Surimi | Es una pasta elaborada a partir de pescado deshuesado. |

| Solomillo (Tenderloin) | Se refiere a un corte de carne de vacuno que consiste en el músculo completo del solomillo de una vaca. |

| Camarón tigre (Tiger Shrimp) | Se refiere a una variedad de camarón grande procedente de los océanos Índico y Pacífico. |

| Grasa trans (Trans fat) | También llamada ácidos grasos trans-insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce de forma natural en pequeñas cantidades en la carne. |

| Camarón vannamei (Vannamei shrimp) | Se refiere a los langostinos y camarones tropicales que se crían en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de vacuno Wagyu (Wagyu Beef) | Es la carne de vacuno derivada de cualquiera de cuatro razas de ganado japonés negro o rojo que se valoran por su carne altamente marmoleada. |

| Zoosanitario (Zoosanitary) | Se refiere a la higiene de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de previsión robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión están en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan entre distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.