Tamaño y Participación del Mercado de Sensores de Fluidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

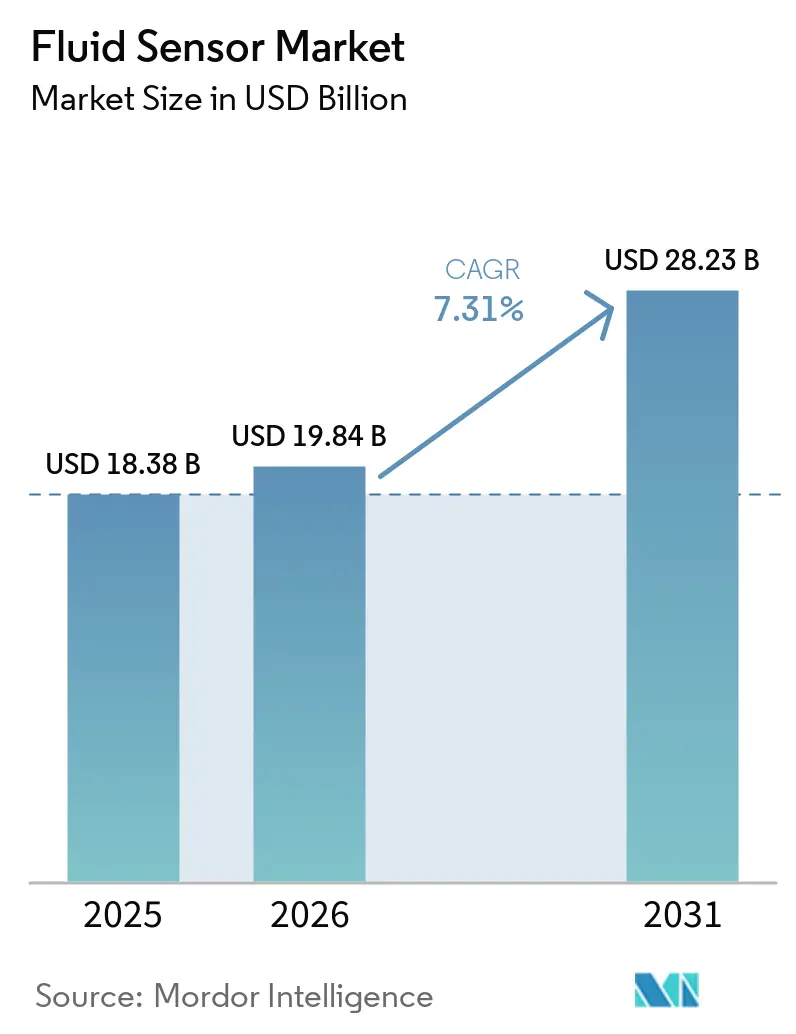

| Tamaño del Mercado (2026) | 19.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

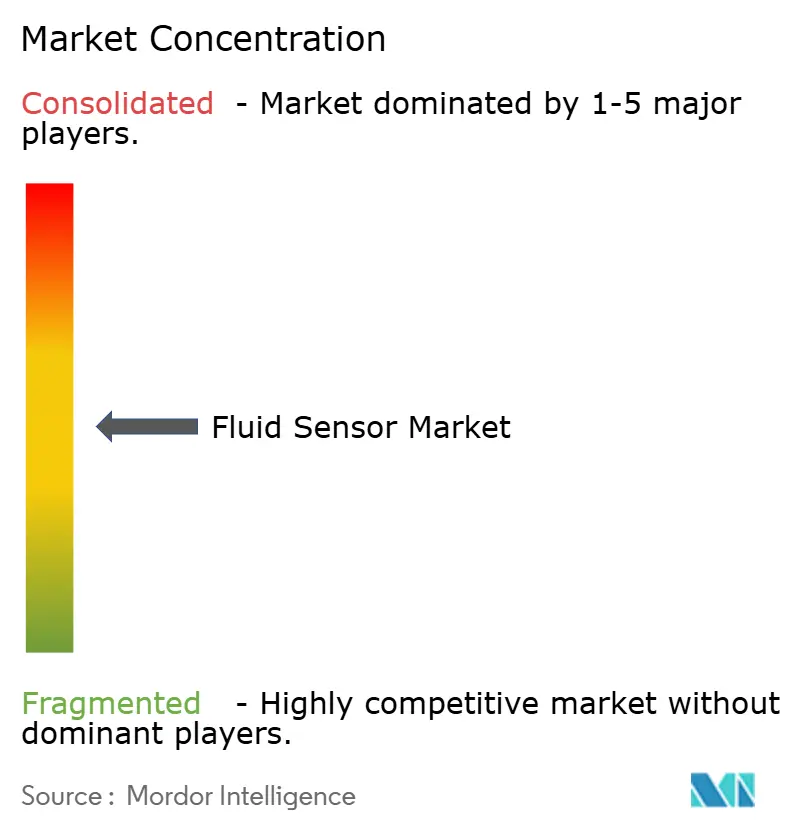

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Fluidos por Mordor Intelligence

Se proyecta que el tamaño del mercado de sensores de fluidos se expanda desde USD 18,38 mil millones en 2025 y USD 19,84 mil millones en 2026 hasta USD 28,23 mil millones en 2031, registrando una CAGR del 7,31% entre 2026 y 2031. La mayor digitalización en las fábricas, el endurecimiento de los mandatos ambientales y el desplazamiento de la inteligencia de los sensores hacia dispositivos de borde están acelerando la demanda. El gasto está migrando desde transductores discretos hacia plataformas integradas de sensor a empresa que incorporan análisis predictivo y conectividad inalámbrica. La detección de flujo dominó los ingresos de 2025, aunque los dispositivos de nivel sin contacto basados en radar y ultrasonido crecen más rápido a medida que se retiran los flotadores de alto mantenimiento. La detección de gas se escala sobre la base de las normativas de emisiones, mientras que las sondas higiénicas de un solo uso están penetrando en las instalaciones biofarmacéuticas. La fragmentación del suministro de semiconductores impulsada por aranceles está reconfigurando el abastecimiento, lo que impulsa la reubicación del ensamblaje a México, Vietnam y Europa del Este.

Conclusiones Clave del Informe

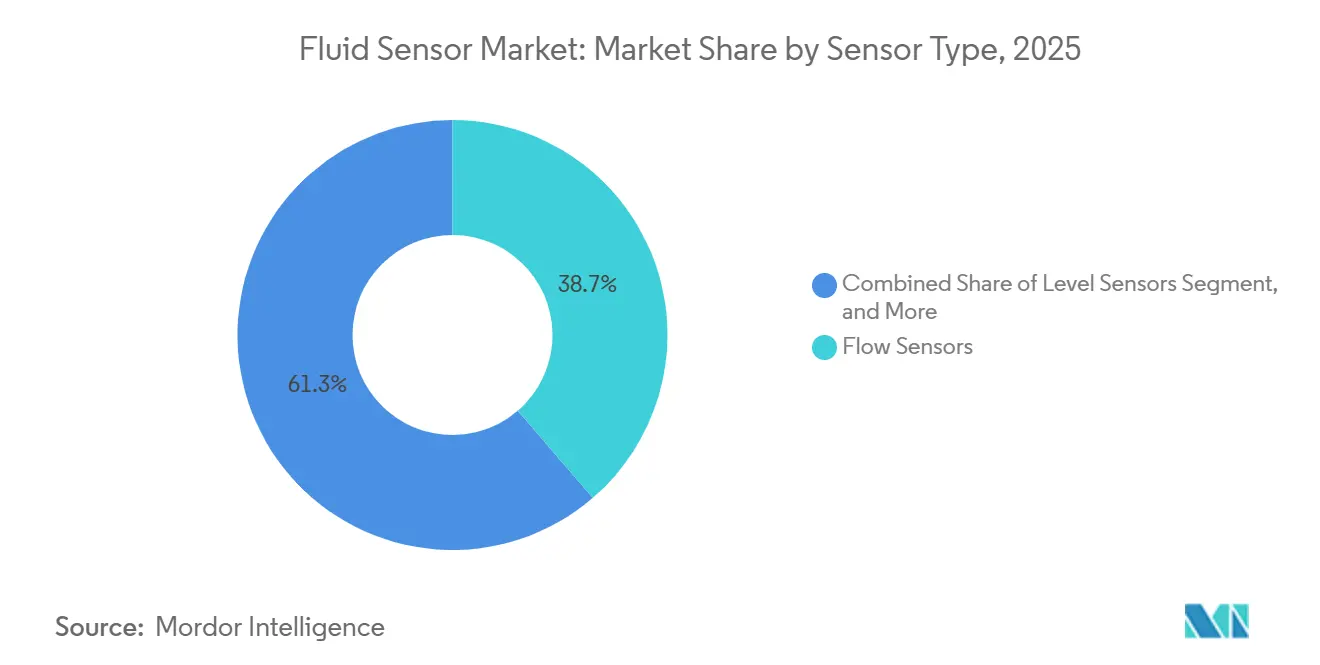

- Por tipo de sensor, los sensores de flujo lideraron con el 38,68% de la participación del mercado de sensores de fluidos en 2025, y los sensores de nivel sin contacto avanzan a una CAGR del 8,11% hasta 2031.

- Por medio de detección, la detección de líquidos capturó el 64,24% de la participación del tamaño del mercado de sensores de fluidos en 2025, mientras que se prevé que la detección de gas se expanda a una CAGR del 8,05% hasta 2031.

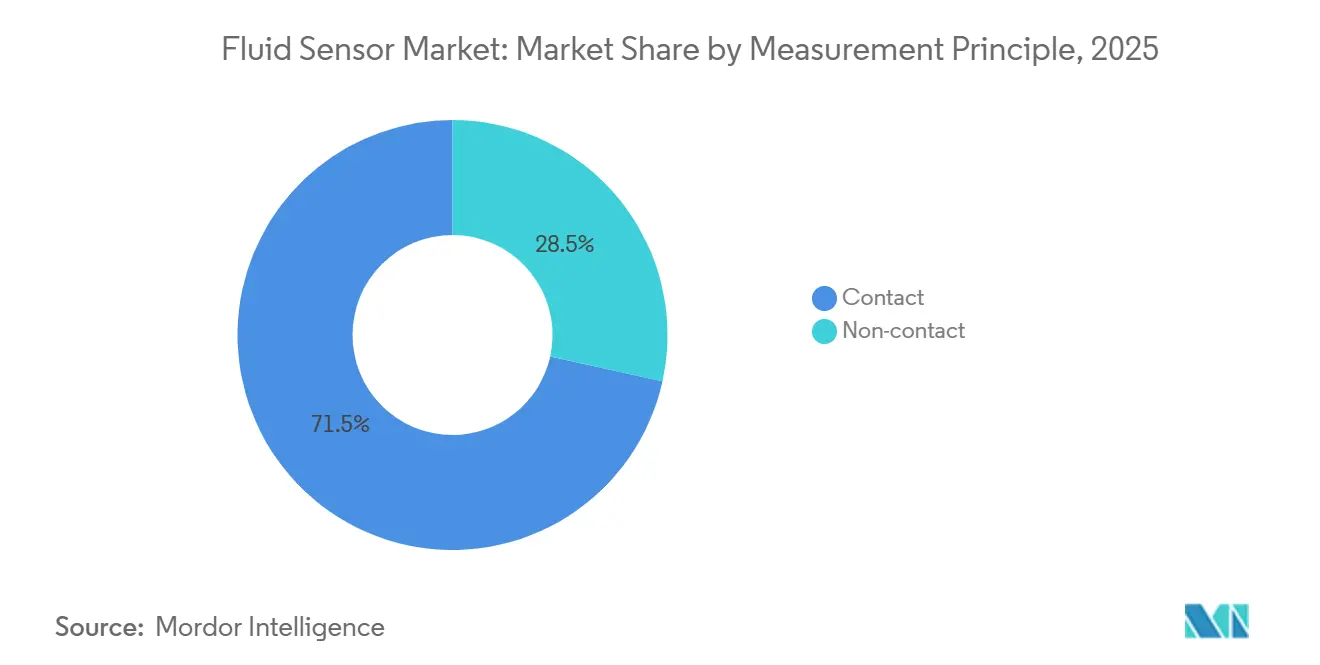

- Por principio de medición, los métodos de contacto mantuvieron el 71,54% de los ingresos del mercado de sensores de fluidos en 2025, y se proyecta que las soluciones sin contacto crezcan a una CAGR del 7,78% entre 2026 y 2031.

- Por industria de uso final, el petróleo y el gas representaron el 27,93% del mercado de sensores de fluidos en 2025, mientras que la farmacéutica y la biotecnología tuvieron la CAGR más rápida del 7,93% durante 2026-2031.

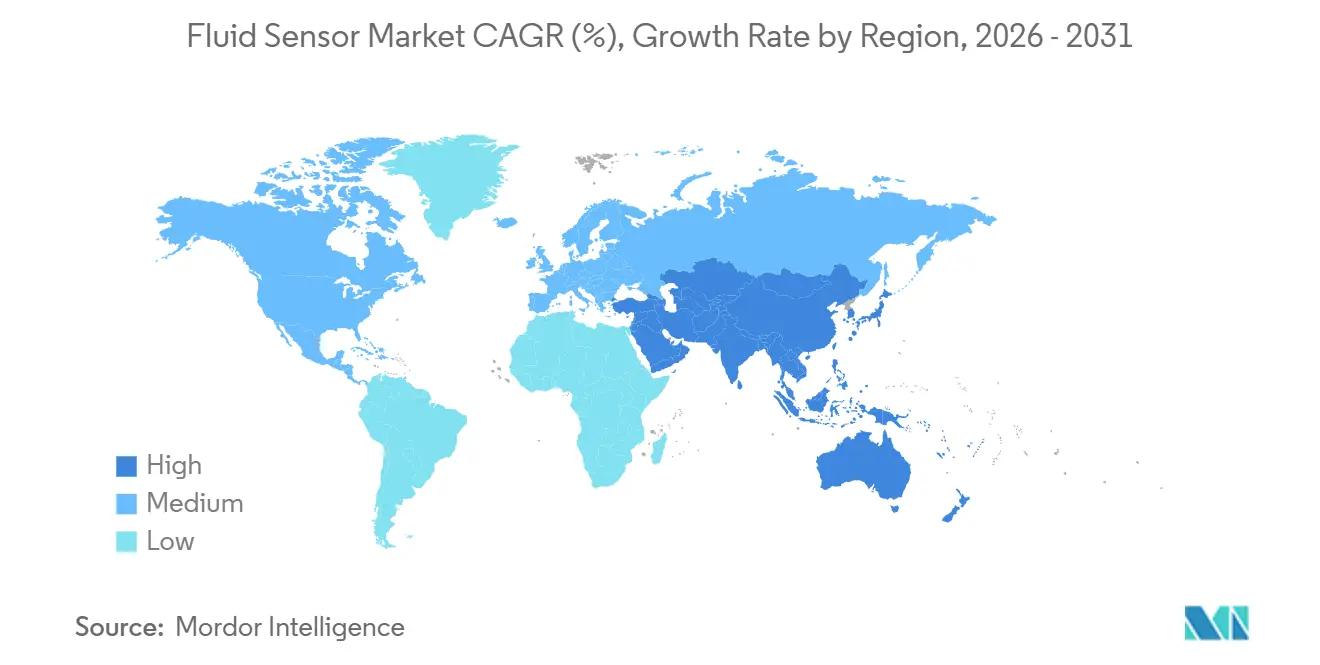

- Por geografía, Asia-Pacífico capturó el 36,82% de los ingresos globales del mercado de sensores de fluidos en 2025 y crece a una CAGR del 7,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sensores de Fluidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Impulsada por IIoT para Monitoreo en Tiempo Real | +1.8% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Regulaciones Estrictas de Agua y Aguas Residuales | +1.5% | América del Norte y Europa, emergente en ciudades de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de Integridad de Tuberías en Petróleo y Gas | +1.2% | América del Norte, Oriente Medio, Rusia | Mediano plazo (2-4 años) |

| Necesidad de Sensores Higiénicos en la Industria de Procesos | +1.0% | Global, concentrado en centros farmacéuticos de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Sensores de Autocalibración Habilitados por IA | +0.9% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Diagnósticos de Microfluídica en Laboratorio en Chip | +0.6% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Impulsada por IIoT para Monitoreo en Tiempo Real

La telemetría continua está reemplazando las rondas manuales periódicas, reduciendo el tiempo de detección de anomalías de horas a segundos. Una modernización en 2025 de doce máquinas CNC en India redujo el tiempo de inactividad no planificado en un 95% y se amortizó en menos de tres meses al combinar microcontroladores de bajo costo con sondas de presión y flujo que publican datos en línea. Los modelos predictivos construidos sobre estas series temporales ahora pronostican fallas en los sellos de las bombas con hasta dos semanas de anticipación, evitando paradas de emergencia que cuestan a las plantas de proceso entre USD 50.000 y 200.000 por evento.[1]Yokogawa Electric Corp., "Soluciones de Transición Energética," yokogawa.com LoRaWAN y el IoT de banda estrecha celular extienden la cobertura a sitios de pozos remotos, con una sola pasarela 4G que agrega entre 50 y 100 dispositivos a costos de conectividad anuales de USD 200-800 por nodo.[2]Administración de Seguridad de Materiales Peligrosos y Tuberías, "Gestión de la Integridad de Tuberías," phmsa.dot.gov Proveedores como Yokogawa superponen visualizaciones de nivel SCADA sobre activos distribuidos, detectando la degradación de forma temprana y permitiendo la preparación de repuestos antes de que la producción se vea amenazada.

Regulaciones Estrictas de Agua y Aguas Residuales

La Agencia de Protección Ambiental de los Estados Unidos ahora limita las sustancias per- y polifluoroalquílicas a 2-5 ng/L, lo que obliga a las empresas de servicios públicos a adoptar cromatografía de grado de laboratorio y sensores de alta resolución en línea; las directivas imponen reglas similares con aplicación gradual hasta 2027, presionando a las plantas heredadas a pasar del muestreo puntual a la telemetría continua de pH, turbidez y oxígeno disuelto.[3]Agencia de Protección Ambiental de los Estados Unidos, "Regulación Nacional de Agua Potable Primaria sobre Sustancias Per- y Polifluoroalquílicas," epa.gov Las sondas electroquímicas basadas en nanomateriales combinadas con filtros de aprendizaje automático resuelven concentraciones sub-ppb en matrices turbias donde las celdas más antiguas se saturaban. Los sistemas rurales más pequeños enfrentan costos de capital per cápita entre 3 y 5 veces más altos que las grandes empresas de servicios públicos, lo que impulsa un segmento de bajo costo que favorece las unidades con servicio en campo y los análisis en la nube de pago por uso.

Mandatos de Integridad de Tuberías en Petróleo y Gas

Las regulaciones de la Administración de Seguridad de Materiales Peligrosos y Tuberías (PHMSA) obligan al monitoreo en tiempo real de presión, flujo y fugas en tuberías de alta consecuencia, aunque persisten brechas de cobertura en miles de kilómetros heredados. Los nuevos transmisores intrínsecamente seguros con clasificación de hasta 6.000 bar y 200 °C extienden la detección a tuberías de gas ácido y CO₂ supercrítico. La mezcla de hidrógeno introduce riesgos de fragilización, por lo que los diafragmas de titanio y los sellos especializados añaden entre un 30% y un 50% al costo unitario, pero evitan fallas prematuras. Los nodos inalámbricos de recolección de energía alimentados por vibración o gradientes térmicos eliminan las baterías y las zanjas, reduciendo el costo de modernización para los operadores en desiertos remotos o tundra.[4]Intertek, "Navegando por las Normas de Detectores de Gas," intertek.com

Necesidad de Sensores Higiénicos en la Industria de Procesos

Los sensores de un solo uso están desplazando a las sondas de acero inoxidable en las instalaciones de terapia celular y génica, eliminando los ciclos de limpieza en sitio que consumían entre el 20% y el 30% del tiempo de lote. El sensor de biomasa BioPAT Viamass, lanzado en noviembre de 2025, ilustra cómo las sondas desechables ahora ofrecen datos de densidad celular en tiempo real sin necesidad de autoclave. Los diseños siguen las Normas Sanitarias 3-A con diafragmas a ras y superficies electropulidas para eliminar los puntos muertos bacterianos. La orientación regulatoria sobre el control de circuito cerrado fomenta la incorporación directa de la retroalimentación del sensor en la automatización, aumentando el rendimiento en el primer paso hasta en 10 puntos porcentuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de los Sensores Avanzados | -1.2% | Global, especialmente en Asia-Pacífico y América del Sur, donde los precios son sensibles | Corto plazo (≤ 2 años) |

| Deriva de Precisión en Condiciones Extremas | -0.8% | Global, concentrado en los sectores de petróleo y gas, químico y de generación de energía | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad en Dispositivos Inalámbricos | -0.6% | Global, agudo en infraestructura crítica | Mediano plazo (2-4 años) |

| Escasez de Obleas de Silicio Impulsada por Aranceles | -0.5% | Cadenas de suministro de Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Sensores Avanzados

Los transmisores de presión para áreas peligrosas certificados según ATEX e IECEx pueden costar el triple que una unidad estándar, mientras que los medidores de nivel láser con precios superiores a USD 10.000 superan ampliamente a las alternativas ultrasónicas que rondan los USD 3.000. El costo total de propiedad se dispara una vez que se incluyen la integración, la calibración, el alojamiento en la nube y el mantenimiento; una implementación de IoT de 10 máquinas en India promedia INR 800.000 (USD 9.600) con tarifas recurrentes de nube de hasta USD 15.000 por año. Las pequeñas y medianas empresas lidian con restricciones de capital cuando el retorno de la inversión se extiende más allá de dos años. Los pedidos en volumen reducen el precio unitario hasta en un 40%, pero los usuarios finales dispersos rara vez alcanzan los umbrales de escala de palé.

Deriva de Precisión en Condiciones Extremas

La precisión de medición puede erosionarse entre un 15% y un 20% anualmente en zonas de ensuciamiento o alta temperatura a menos que se realice una recalibración. Los controles de exportación ahora restringen el servicio de los fabricantes de equipos originales en algunas jurisdicciones, lo que obliga a los operadores a tolerar una precisión degradada o a reemplazar los instrumentos anticipadamente. Los cambios de temperatura de 10 K pueden introducir un error del 0,4% del rango en las lecturas de presión. Los ultrasonidos autolimpiantes mitigan la acumulación, pero añaden entre un 30% y un 50% al costo del dispositivo. Los lazos de Nivel de Integridad de Seguridad 3 requieren diagnósticos que fuercen un estado seguro ante una falla, aunque estas características siguen ausentes en las líneas de productos económicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Los Dispositivos de Nivel Sin Contacto Ganan Impulso

Los sensores de flujo lideraron los ingresos de 2025 con el 38,68% de la participación del mercado de sensores de fluidos, lo que subraya su ubicuidad en la transferencia de custodia y el balance energético. No obstante, se prevé que los sensores de nivel de radar y ultrasónico registren una CAGR del 8,11%, la más rápida entre las principales categorías. Este impulso proviene de la reducción del mantenimiento, ya que los diseños sin contacto evitan el desgaste y el ensuciamiento que afectan a los flotadores. El lanzamiento del radar compacto de WIKA en marzo de 2026 apunta a recipientes farmacéuticos de espacio reducido, mientras que la solución de 70 metros de OndoSense amplía el alcance a silos mineros. Las sondas de presión siguen siendo esenciales en aplicaciones de cabezal de pozo e hidrógeno donde las clasificaciones de 6.000 bar son ahora habituales. La combinación de elementos de temperatura digital con estos sensores permite la compensación de densidad, mejorando la precisión multiparámetro.

A lo largo del horizonte de pronóstico, la adopción sin contacto se acelera una vez que se calcula el costo total del ciclo de vida. Las calibraciones trimestrales en sondas en contacto con el fluido consumen mano de obra y representan un riesgo de contaminación, un punto de dolor para la fabricación estéril. Las unidades de radar reducen las visitas de mantenimiento a una cadencia anual, recortando el gasto operativo a pesar de un precio inicial más alto. Las normas de seguridad también inclinan la balanza; los sistemas de protección contra desbordamiento conformes con IEC 61511 especifican cada vez más dispositivos de radar con clasificación SIL. Los proveedores, por tanto, enfatizan los autodiagnósticos que detectan acumulaciones, verifican el estado y alimentan datos de prueba de comprobación a los conjuntos de gestión de activos, ayudando a los operadores a demostrar el cumplimiento sin inspecciones intrusivas.

Por Medio de Detección: La Detección de Gas se Acelera bajo los Mandatos de Emisiones

La medición de líquidos sigue representando el 64,24% de las ventas de 2025, cubriendo agua, combustibles y disolventes, mientras que la detección de gas crece más rápido a una CAGR del 8,05% a medida que los gobiernos endurecen las restricciones sobre los contaminantes atmosféricos. El módulo infrarrojo no dispersivo de la Serie 4 de Honeywell duplica los intervalos de calibración, reduciendo el costo total para los sistemas de seguridad fijos en refinerías. El analizador continuo QX1000 de Emerson lleva la detección en ppb a las chimeneas de SO₂, NOx y CO, alineándose con los permisos cada vez más estrictos para plantas de energía. En edificios comerciales, las reglas actualizadas del Código Mecánico Internacional exigen detectores de monóxido de carbono y dióxido de nitrógeno en estacionamientos.

Las líneas de líquidos, no obstante, anclan verticales de altos ingresos como la transferencia fiscal de custodia de petróleo, donde los medidores Coriolis y ultrasónicos ofrecen una precisión de ±0,1%. Los biorreactores farmacéuticos dependen de sondas de pH, conductividad y oxígeno disuelto de un solo uso para mantener la esterilidad. Mientras tanto, la infraestructura de hidrógeno crea un nicho para elementos resistentes a la fragilización, como el titanio o el chapado en oro. Estas unidades tienen un precio entre un 30% y un 50% superior a las versiones de acero inoxidable, pero evitan las microfisuras bajo servicio de H₂ a alta presión. La divergencia regulatoria complica las hojas de ruta de los proveedores; los dispositivos deben superar las certificaciones ATEX e IECEx a nivel global y luego añadir UL o CSA para América del Norte, lo que extiende los ciclos de prueba y los costos.

Por Principio de Medición: Los Métodos de Contacto Siguen siendo Mayoría pero la Brecha se Reduce

La detección por contacto mantuvo una participación de ingresos del 71,54% en 2025, protegiendo su liderazgo gracias a las ventajas de precisión en fluidos opacos o conductores. El radar de onda guiada con sondas insertadas puede rastrear eficazmente interfaces de doble fase, inmune a la espuma y el vapor. No obstante, se proyecta que las modalidades sin contacto crezcan a una CAGR del 7,78% a medida que los precios del hardware de radar y láser disminuyen. El Rosemount 3408 de Emerson ilustra la propuesta de valor: WirelessHART elimina el cableado, mientras que la arquitectura sin contacto reduce drásticamente el tiempo de inactividad por limpieza en tanques de alimentos y bebidas.

El cálculo económico favorece el enfoque sin contacto cuando los sitios evalúan el mantenimiento a largo plazo. Los regímenes de limpieza en sitio consumen horas de producción y utilizan medios cáusticos que erosionan la vida útil del sensor. Una modernización de radar en un depósito químico europeo redujo la mano de obra de calibración en un 60% en el primer año. Sin embargo, las celdas de pH y conductividad de contacto son insustituibles donde las regulaciones exigen medición directa en contacto con el fluido vinculada a estándares de referencia trazables. Las ofertas híbridas ahora incorporan bobinas toroidales inductivas dentro de carcasas de flujo continuo, combinando la precisión del contacto con la resistencia al ensuciamiento sin contacto.

Por Industria de Uso Final: La Farmacéutica y la Biotecnología Superan a los Sectores Tradicionales

El petróleo y el gas representaron el 27,93% de los ingresos del mercado de sensores de fluidos en 2025, impulsados por un número creciente de activos en exploración y transporte. Sin embargo, las plantas farmacéuticas y de biotecnología registrarán una CAGR ágil del 7,93%, impulsada por los formatos de fabricación de un solo uso que multiplican el número de sondas por reactor. La orientación de la Administración de Alimentos y Medicamentos (FDA) sobre el control de circuito cerrado impulsa a las empresas a conectar los sensores directamente a los esquemas de control de procesos avanzados, reduciendo los eventos de desviación. Las empresas de servicios de agua les siguen de cerca, sustituyendo el muestreo puntual por telemetría continua para cumplir con los requisitos del permiso NPDES y los umbrales de sustancias per- y polifluoroalquílicas.

Los operadores petroquímicos y de productos químicos especiales invierten en transmisores a prueba de explosión cifrados según IEC 62443 que resisten medios agresivos. Los procesadores de alimentos y bebidas se apoyan en sensores en línea para la pasteurización y la validación de limpieza, impulsados por HACCP y FSMA. Los segmentos automotriz y de transporte se diversifican más allá de la presión del aceite hacia el flujo de refrigerante de baterías y la detección de hidrógeno para celdas de combustible. Los generadores de energía buscan sensores resistentes a la radiación para reactores de próxima generación, como lo ilustra un prototipo de nanotecnología que soporta 800 °C y flujo de neutrones en lazos de prueba.

Análisis Geográfico

Asia-Pacífico representó el 36,82% de los ingresos globales en 2025 y se prevé que se expanda a una CAGR del 7,83%. El Valle de Sensores de Bengbu en China tiene como objetivo alcanzar CNY 30 mil millones (USD 4,1 mil millones) en producción para 2027, respaldado por una línea MEMS de 8 pulgadas. El Centro de Excelencia en Sensores de India proyecta un mercado doméstico de INR 31.000 crore (USD 3,7 mil millones) para 2027, impulsado por programas automotrices y de IoT. Japón y Corea del Sur canalizan subsidios hacia arquitecturas de chiplet para sortear las barreras a la litografía ultravioleta extrema, mientras que Australia despliega sondas inalámbricas en minas remotas.

América del Norte y Europa juntas representaron aproximadamente la mitad de la facturación de 2025. Los aranceles de la Sección 301 de los Estados Unidos que se duplicaron al 50% sobre los semiconductores chinos a finales de 2024 inflaron los costos de la lista de materiales entre un 15% y un 30%, impulsando a los fabricantes de equipos originales hacia el ensamblaje en México, Vietnam y Europa del Este. La planta de Endress+Hauser en Greenwood, Indiana, por valor de USD 50,9 millones, comenzó a enviar productos a mediados de 2025, reduciendo los plazos de entrega a seis semanas. El Pacto Verde Europeo orienta la financiación hacia las energías renovables y la captura de carbono, con STMicroelectronics escalando su fábrica de Agrate a 4.000 obleas por semana y onsemi construyendo un sitio de carburo de silicio de USD 1,91 mil millones en la República Checa.

América del Sur, Oriente Medio y África, aunque más pequeños, presentan oportunidades focalizadas. Brasil y Argentina modernizan el tratamiento de agua municipal, demandando sensores analíticos que detecten pesticidas y metales pesados. Los operadores de Oriente Medio especifican sondas con clasificación ATEX para campos de gas ácido y tuberías de hidrógeno, mientras que las plantas de desalinización en Arabia Saudita adoptan dispositivos de nivel y flujo resistentes a la corrosión. En África, las minas sudafricanas despliegan nodos inalámbricos alimentados por vibración en pozos profundos, mientras que las tuberías nigerianas añaden cadenas de detección de fugas a pesar de las limitadas infraestructuras de telecomunicaciones.

Panorama Competitivo

El mercado de sensores de fluidos está moderadamente fragmentado. Los gigantes globales de la automatización como Honeywell, Siemens, Emerson y ABB compiten con actores especializados en instrumentación como Endress+Hauser, Yokogawa y Flowserve, así como con proveedores enfocados en sensores como Sensata Technologies y TE Connectivity. La mercantilización del hardware ha llevado a la reducción de márgenes en las sondas de presión y temperatura de nivel básico, lo que impulsa a las empresas a diferenciarse mediante avances en seguridad funcional, cumplimiento de ciberseguridad y análisis integrado. Por ejemplo, la adquisición de Sundyne por parte de Honeywell por USD 2,16 mil millones en marzo de 2025 permitió a la empresa integrar bombas, compresores y sensores en paquetes llave en mano integrales, ayudándola a capturar una mayor parte de los presupuestos de capital. De manera similar, la adquisición de Sensorfact por parte de ABB a principios de 2025 añadió monitores de energía de conexión inmediata a su cartera, que pueden instalarse en motores heredados sin requerir tiempo de inactividad de ingeniería, mejorando su competitividad en el mercado.

Los actores emergentes en el mercado están aprovechando tecnologías de vanguardia como MEMS, microfluídica de laboratorio en chip e IA en el borde para desarrollar sensores más pequeños, más eficientes energéticamente y de mayor rendimiento. Estos avances están permitiendo la creación de soluciones innovadoras para entornos desafiantes. Por ejemplo, la Universidad de Maine ha desarrollado un sensor basado en nanotecnología capaz de operar en núcleos nucleares a temperaturas de hasta 800 °C, mostrando el potencial de las colaboraciones academia-industria para abordar desafíos críticos de medición en condiciones adversas. Para lograr alcance global, los proveedores ahora se centran en obtener certificaciones simultáneas, como ATEX, IECEx, UL, CSA y NEPSI, para reducir las variantes de productos y acelerar los ciclos de lanzamiento. La introducción de IEC 60730-2-23:2025 proporciona una norma de seguridad armonizada que podría facilitar una aceptación transfronteriza más amplia para los productos conformes, impulsando aún más el crecimiento del mercado.

Las oportunidades de espacio en blanco en el mercado de sensores de fluidos están surgiendo en áreas como los nodos de sensores sin batería, las plataformas de mantenimiento predictivo impulsadas por IA y las sondas higiénicas de un solo uso diseñadas para terapias de rotación rápida. Estas innovaciones están abordando necesidades no satisfechas en diversas industrias, creando nuevas vías de crecimiento. Los nodos sin batería, por ejemplo, están ganando terreno debido a su capacidad de operar en ubicaciones remotas o de difícil acceso sin requerir mantenimiento frecuente. Las plataformas predictivas impulsadas por IA están ayudando a las industrias a optimizar las operaciones al proporcionar información en tiempo real y reducir el tiempo de inactividad. Mientras tanto, las sondas de un solo uso son cada vez más populares en los sectores farmacéutico y de biotecnología, lo que permite una producción de terapias más rápida y eficiente manteniendo estrictos estándares de higiene. Estos desarrollos destacan la naturaleza dinámica del mercado de sensores de fluidos y su potencial de innovación y expansión continuas.

Líderes de la Industria de Sensores de Fluidos

Honeywell International Inc.

Siemens AG

Emerson Electric Co.

ABB Ltd

Endress+Hauser Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: WIKA introdujo un sensor de nivel de radar compacto con sellado IP69K para tanques higiénicos, que admite instalaciones sin contacto en sitios con espacio restringido.

- Marzo de 2026: Honeywell lanzó el módulo de gas infrarrojo no dispersivo de la Serie 4, extendiendo los intervalos de calibración a 12 meses y reduciendo las falsas alarmas en un 30%.

- Marzo de 2026: Yokogawa inauguró un centro de mecanizado autónomo y un almacén automatizado en Newnan, Georgia, localizando la producción de transmisores y caudalímetros y reduciendo los plazos de entrega en un 60%.

- Febrero de 2026: Emerson presentó el analizador de gas continuo Rosemount QX1000, que ofrece sensibilidad en ppb para SO₂, NOx y CO sin reactivos consumibles.

Alcance del Informe Global del Mercado de Sensores de Fluidos

El Mercado de Sensores de Fluidos abarca dispositivos y sistemas utilizados para medir, monitorear y analizar las propiedades físicas y el comportamiento de líquidos y gases en diversos entornos. Estos sensores detectan parámetros como caudal, presión, nivel, temperatura y composición del fluido para garantizar una operación eficiente y segura de los procesos industriales y comerciales. Los sensores de fluidos se despliegan ampliamente en sectores que incluyen petróleo y gas, gestión de agua y aguas residuales, atención médica, automotriz y manufactura.

El Informe del Mercado de Sensores de Fluidos está Segmentado por Tipo de Sensor (Sensores de Presión, Sensores de Flujo, Sensores de Nivel y Sensores de Temperatura y Otros), Medio de Detección (Líquido y Gas), Principio de Medición (Contacto y Sin Contacto), Industria de Uso Final (Petróleo y Gas, Agua y Aguas Residuales, Productos Químicos y Petroquímicos, Alimentos y Bebidas, Farmacéutica y Biotecnología, Automotriz y Transporte, Generación de Energía y Otras Industrias de Uso Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sensores de Presión |

| Sensores de Flujo |

| Sensores de Nivel |

| Temperatura y Otros |

| Líquido |

| Gas |

| Contacto |

| Sin Contacto |

| Petróleo y Gas |

| Agua y Aguas Residuales |

| Productos Químicos y Petroquímicos |

| Alimentos y Bebidas |

| Farmacéutica y Biotecnología |

| Automotriz y Transporte |

| Generación de Energía |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| África | Sudáfrica | |

| Nigeria | ||

| Por Tipo de Sensor | Sensores de Presión | ||

| Sensores de Flujo | |||

| Sensores de Nivel | |||

| Temperatura y Otros | |||

| Por Medio de Detección | Líquido | ||

| Gas | |||

| Por Principio de Medición | Contacto | ||

| Sin Contacto | |||

| Por Industria de Uso Final | Petróleo y Gas | ||

| Agua y Aguas Residuales | |||

| Productos Químicos y Petroquímicos | |||

| Alimentos y Bebidas | |||

| Farmacéutica y Biotecnología | |||

| Automotriz y Transporte | |||

| Generación de Energía | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| África | Sudáfrica | ||

| Nigeria | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sensores de fluidos para 2031?

Se prevé que el tamaño del mercado de sensores de fluidos alcance USD 28,23 mil millones para 2031.

¿Qué categoría de sensor se espera que crezca más rápido hasta 2031?

Se proyecta que los sensores de nivel sin contacto se expandan a una CAGR del 8,11% entre 2026 y 2031.

¿Por qué los sensores de gas están ganando terreno ahora?

Las regulaciones más estrictas sobre emisiones y seguridad están impulsando una CAGR del 8,05% para los dispositivos de detección de gas.

¿Qué región lidera el crecimiento de la demanda?

Asia-Pacífico, que ya concentra el 36,82% de los ingresos en 2025, avanza a una CAGR del 7,83% hasta 2031.

¿Cómo están afectando los aranceles al abastecimiento de sensores de fluidos?

Los mayores aranceles de los Estados Unidos sobre los semiconductores chinos han llevado a muchos fabricantes a reubicar el ensamblaje en México, Vietnam y Europa del Este.

¿Qué oportunidades existen para los nuevos participantes?

Los nichos de crecimiento incluyen sondas inalámbricas sin batería, plataformas de mantenimiento predictivo habilitadas por IA y sensores higiénicos de un solo uso para procesos biofarmacéuticos.

Última actualización de la página el: