Tamaño y cuota del mercado de sensores para agua y aguas residuales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.61% CAGR |

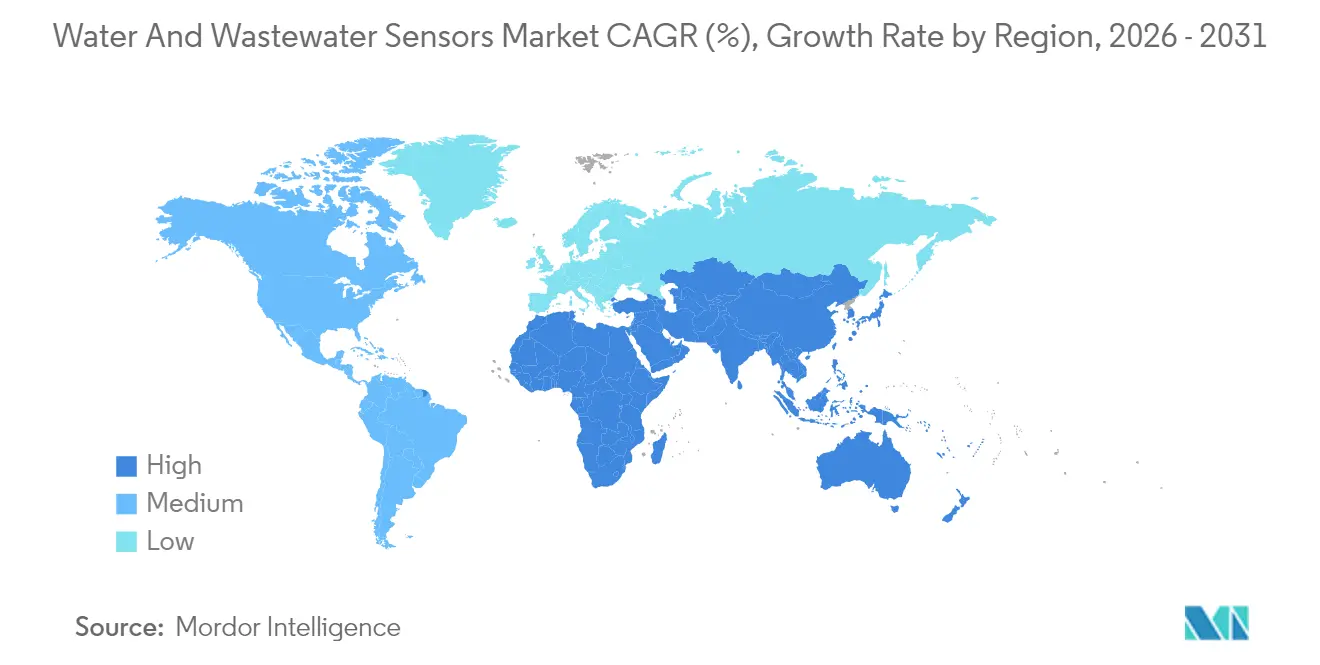

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

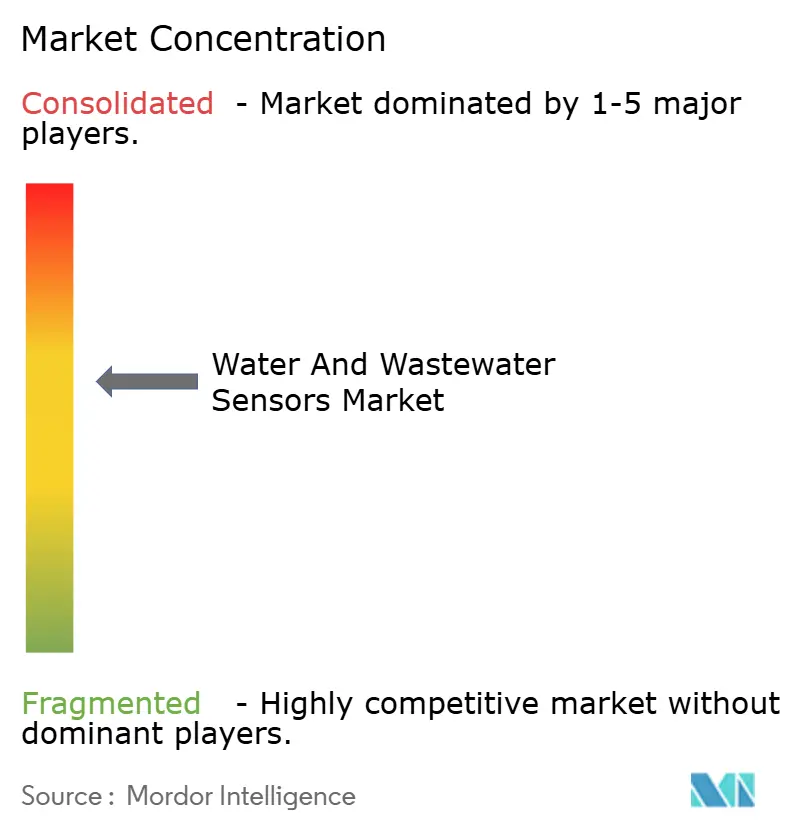

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sensores para agua y aguas residuales por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Sensores para Agua y Aguas Residuales se expanda desde 6,42 mil millones de USD en 2025 y 6,76 mil millones de USD en 2026 hasta 8,88 mil millones de USD para 2031, registrando una CAGR del 5,61% entre 2026 y 2031.

El crecimiento está siendo impulsado por las empresas de servicios públicos que están pasando del muestreo periódico por captación al monitoreo continuo habilitado en el borde, un cambio que reduce los tiempos de detección de contaminación de días a minutos. Los menores costos de lista de materiales para componentes ópticos y de sistemas microelectromecánicos (MEMS), la expansión de la inteligencia artificial en el borde y el endurecimiento de las normativas globales de descarga refuerzan colectivamente la demanda. Las tácticas competitivas se centran ahora en incorporar inferencia de aprendizaje automático en las carcasas de las sondas, lo que permite a los proveedores prometer mayor tiempo de actividad mediante contratos basados en el rendimiento. La región de Asia-Pacífico domina los envíos, aunque África exhibe la trayectoria más rápida, ya que los proyectos de medición inteligente financiados por donantes agrupan sensores de turbidez y conductividad con módulos de facturación prepaga. Los principales riesgos provienen de las costosas modernizaciones de capital, la escasez mundial de personal de calibración y las brechas de ciberseguridad en las sondas conectadas a la nube.

Conclusiones clave del informe

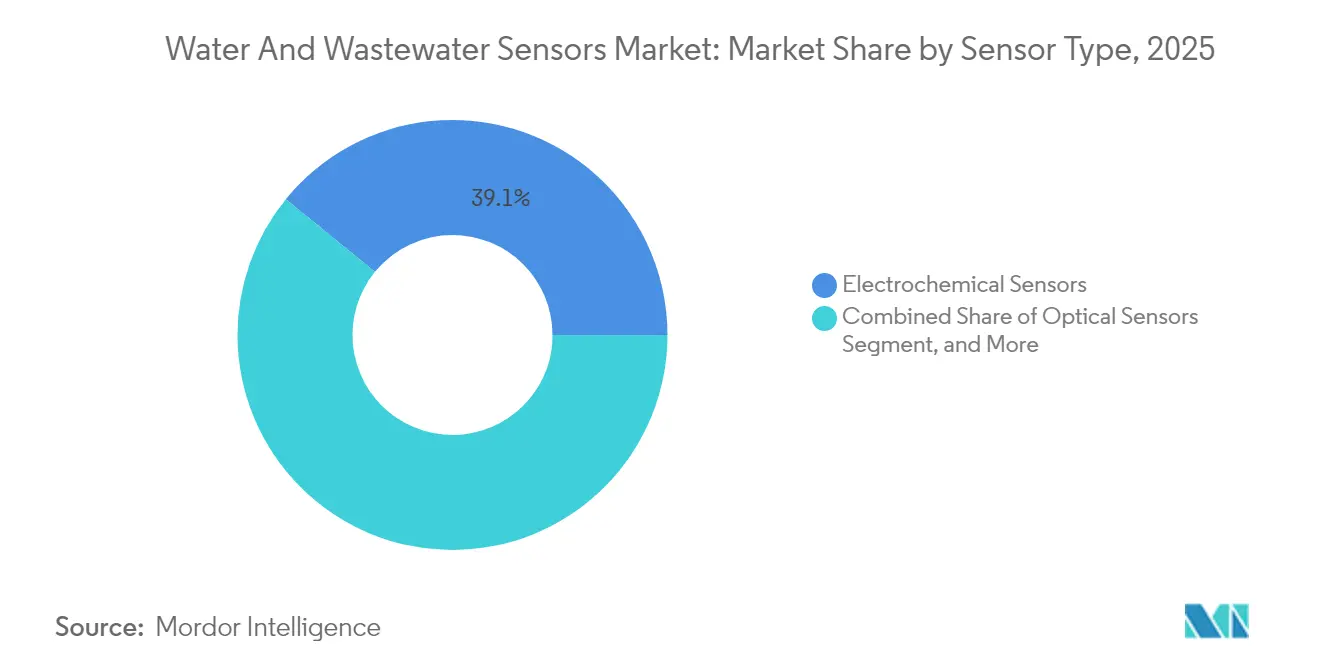

- Por tipo de sensor, los sensores electroquímicos lideraron la participación del mercado de sensores para agua y aguas residuales, representando el 39,12% de los ingresos en 2025. Mientras tanto, se proyecta que los sensores ópticos crezcan a una CAGR del 8,31% hasta 2031.

- Por parámetro monitoreado, el pH representó el 32,55% de la participación del mercado de sensores para agua y aguas residuales en 2025, mientras que las sondas de oxígeno disuelto registraron el crecimiento más rápido con una CAGR del 8,61% hasta 2031.

- Por industria de uso final, el tratamiento municipal de agua y aguas residuales capturó el 47,01% de la participación del mercado de sensores para agua y aguas residuales en 2025, mientras que la acuicultura avanza a una CAGR del 8,44%, debido a los sistemas de recirculación que requieren supervisión en tiempo real de oxígeno y pH.

- Por geografía, la región de Asia-Pacífico concentró el 35,22% de la participación del mercado de sensores para agua y aguas residuales en 2025, y se prevé que alcance una CAGR del 8,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sensores para agua y aguas residuales

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aceleración de la digitalización de las empresas de servicios de agua | +1.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Endurecimiento de las normativas sobre vertidos industriales | +1.0% | Núcleo en Asia-Pacífico, en expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Rápida expansión de redes de riego inteligente | +0.9% | América del Norte, Australia, Oriente Medio | Corto plazo (≤ 2 años) |

| Reducción de costes de componentes ópticos y MEMS | +0.8% | Global | Corto plazo (≤ 2 años) |

| Integración de inteligencia artificial en el borde de la red para la detección en el sitio | +0.7% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Auge de los contratos basados en el rendimiento | +0.6% | Europa, América del Norte con efecto expansivo hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la digitalización de las empresas de servicios de agua

Las redes de sensores continuas ahora alimentan datos en tiempo real en gemelos digitales, lo que permite a los operadores simular cambios de proceso antes de implementarlos a escala completa. La guía de ciberseguridad de 2024 de la Agencia de Protección Ambiental de los Estados Unidos obliga a las empresas de servicios públicos que despliegan sondas en red a segmentar el tráfico operativo y de tecnología de la información, lo que eleva las barreras de entrada para los municipios pequeños al tiempo que acelera la consolidación.[1]Agencia de Protección Ambiental de los Estados Unidos, "Guía de ciberseguridad para sistemas de agua potable", epa.gov La adquisición de Evoqua por parte de Xylem en 2023 formó una plataforma verticalmente integrada que combina sondas, calibración gestionada y análisis de datos, una combinación que prefieren las empresas de servicios públicos porque centraliza la responsabilidad. Los paneles de control en la nube ofrecen vistas regionales de turbidez, conductividad y potencial de oxidación-reducción; sin embargo, las leyes de protección de datos de Europa están impulsando la migración de las cargas de trabajo de inferencia desde la nube hacia pasarelas locales para evitar las transferencias de datos transfronterizas. Los análisis integrados en el borde de la red reducen la latencia, disminuyen los costes de ancho de banda y reducen la complejidad regulatoria, convirtiendo el nodo sensor en el punto de decisión principal. Esta ola de digitalización ancla el mercado de sensores para agua y aguas residuales como una palanca estratégica en lugar de un mero requisito de cumplimiento normativo.

Endurecimiento de las normativas sobre vertidos industriales

Los gobiernos de toda la región de Asia-Pacífico han actualizado las normas de efluentes para metales pesados, demanda bioquímica de oxígeno y sólidos en suspensión, obligando a las fábricas a instalar sondas multiparámetro en sus tuberías de salida. China exige ahora la instalación de analizadores de demanda química de oxígeno las veinticuatro horas del día en todos los parques industriales del Cinturón Económico del Río Yangtsé, lo que afecta a más de 15.000 instalaciones.[2]Ministerio de Ecología y Medio Ambiente, "Requisitos de supervisión de vertidos industriales", mee.gov.cn La Junta Central de Control de la Contaminación de India exige que las plantas textiles y farmacéuticas registren lecturas cada 15 minutos y activen alarmas en 30 segundos. Estas directivas comprimen los ciclos de decisión, forzando la adopción de sensores electroquímicos y ópticos que pueden funcionar sin supervisión durante meses. La demanda se está extendiendo al Oriente Medio, donde el regulador de servicios públicos de Arabia Saudita exige ahora la supervisión continua de boro y bromuro en los puntos de salida de las plantas desalinizadoras. Las normas más estrictas subrayan por qué el mercado de sensores para agua y aguas residuales continúa expandiéndose a un ritmo saludable.

Rápida expansión de redes de riego inteligente

La agricultura de precisión está impulsando a los agricultores a integrar sondas de humedad del suelo, salinidad y nutrientes con válvulas de control de tasa variable, lo que resulta en una reducción de hasta el 30% en el uso del agua sin comprometer los rendimientos.[3]Departamento de Agricultura de los Estados Unidos, "Eficiencia hídrica en la agricultura de precisión", usda.gov La Autoridad de la Cuenca Murray-Darling de Australia exige caudalímetros con telemetría habilitada antes de conceder asignaciones, lo que acelera la adopción de sensores capacitivos y de reflectometría en el dominio del tiempo. Las iniciativas del Oriente Medio combinan sensores de campo con imágenes satelitales, proporcionando a los agricultores alertas tempranas de estrés hídrico y activando ciclos de riego automatizados. Los proveedores suministran ahora unidades de energía solar conectadas mediante LoRaWAN que se comunican a lo largo de kilómetros por céntimos al mes, abriendo superficies agrícolas que anteriormente estaban fuera del alcance de las redes celulares. El auge del riego inteligente aporta volúmenes incrementales al mercado de sensores para agua y aguas residuales, especialmente en regiones áridas donde la seguridad hídrica impulsa los presupuestos tecnológicos.

Reducción de costes de componentes ópticos y MEMS

Desde 2020, las sondas ópticas de oxígeno disuelto han experimentado una reducción del 40% en la lista de materiales, igualando a las alternativas electroquímicas en el coste total de propiedad. Las producciones en gran volumen para automoción y electrónica de consumo han reducido el precio de los sensores de presión MEMS, lo que permite a los proveedores del mercado del agua integrar chips de menos de 1 USD. Hach lanzó una sonda de turbidez por fluorescencia en 2024 a un precio un 25% inferior al de las unidades nefelométricas convencionales, prometiendo el doble de vida útil. Los actores chinos, como los de Hubei Sensorthings, ofrecen precios un 30-40% inferiores a los de los fabricantes occidentales establecidos, aunque persisten dudas sobre la deriva a largo plazo. En conjunto, los precios más bajos abren el mercado de sensores para agua y aguas residuales a las empresas de servicios públicos de África y América del Sur que durante mucho tiempo habían dependido de kits de análisis manuales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Modernización intensiva en capital de plantas heredadas | -0.5% | Global, crítico en regiones con infraestructuras envejecidas | Mediano plazo (2-4 años) |

| Escasez de técnicos especializados en calibración | -0.3% | África, América del Sur, Asia-Pacífico rural | Largo plazo (≥ 4 años) |

| Preocupaciones por la seguridad de datos en sondas conectadas a la nube | -0.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Vida útil limitada de los sensores en efluentes con alta salinidad | -0.3% | Oriente Medio, zonas industriales costeras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Modernización intensiva en capital de plantas heredadas

La modernización de plantas construidas hace décadas a menudo implica mejoras del suministro eléctrico, cableado de comunicaciones y operaciones paralelas mientras los sistemas nuevos y antiguos se solapan, un conjunto de tareas que puede superar los USD 500.000 para las empresas de servicios públicos de tamaño mediano. Los operadores europeos también deben traducir los protocolos de control supervisor y adquisición de datos heredados a estándares modernos de bus de campo, lo que aumenta las horas de despliegue. Los municipios más pequeños hacen frente a esto rotando remolques de sensores compartidos entre varios emplazamientos, aunque esto compromete la supervisión continua y ralentiza la respuesta a incidentes. La rigidez presupuestaria, por tanto, retrasa la adopción y modera las ganancias a corto plazo en el mercado de sensores para agua y aguas residuales.

Escasez de técnicos especializados en calibración

Las sondas ópticas y MEMS requieren soluciones de referencia especializadas, actualizaciones de firmware y comprobaciones de deriva que difieren de las utilizadas con los electrodos de membrana tradicionales. El África Subsahariana cuenta con menos de 2.000 técnicos certificados para una base instalada que supera las 50.000 sondas, lo que obliga a las empresas de servicios públicos a contratar equipos de servicio de proveedores que tienen reservas con semanas de antelación. Los operadores sudamericanos a veces omiten por completo las calibraciones trimestrales o reutilizan soluciones de calibración caducadas, lo que compromete la integridad de los datos. Los proveedores intentan compensar esta brecha con sondas de autocalibración, pero estas incrementan el precio de lista entre un 15 y un 20% y aún requieren verificación ocasional. Hasta que los programas de formación se amplíen, la escasez de técnicos moderará el crecimiento en el mercado de sensores para agua y aguas residuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de sensor: fiabilidad electroquímica y auge óptico

Los sensores electroquímicos mantuvieron el 39,12% de los ingresos de 2025, gracias a tiempos de respuesta inferiores a 10 segundos, que son fundamentales para los lazos de control de pH y electrodos selectivos de iones. Los diseños ópticos crecen a una CAGR del 8,31%, principalmente porque las sondas de oxígeno disuelto luminiscentes superan el ensuciamiento de membranas y proporcionan estabilidad de calibración durante todo un año. Las unidades ultrasónicas abordan el caudal en canales abiertos y la profundidad del manto de lodos, evitando la bioincrustación porque no hay partes en contacto con el fluido. Las sondas capacitivas destacan en la detección de nivel en separadores de agua y aceite, donde los contrastes dieléctricos mejoran la precisión. Otros formatos especializados representan menos del 5% de la cuota combinada, pero resuelven mediciones especiales como el amoniaco y los compuestos orgánicos volátiles.

Las empresas de servicios públicos se están decantando por las opciones ópticas tras cansarse de cambiar membranas cada tres a seis meses en depósitos con alto contenido de sólidos. La sonda de doble longitud de onda de Yokogawa, lanzada en 2024, contrarresta las interferencias de turbidez y amplía la calibración a 12 meses. Aun así, las células electroquímicas siguen siendo relevantes para objetivos de metales traza en partes por billón, donde la voltametría de redisolución combinada con electrodos selectivos de iones alcanza sensibilidades que los métodos ópticos no pueden lograr. La alineación regulatoria con la norma ISO 10530 garantiza una demanda sostenida, lo que permite que ambas familias de sensores coexistan dentro del mercado de sensores para agua y aguas residuales.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por parámetro supervisado: predominio del pH y dinamismo del oxígeno disuelto

El pH capturó el 32,55% de los ingresos de 2025, ya que el control de la corrosión, la coagulación y la estabilidad biológica dependen todos de la supervisión constante de los iones de hidrógeno. Se proyecta que las sondas de oxígeno disuelto crezcan a una CAGR del 8,61% hasta 2031, impulsadas por límites más estrictos de demanda bioquímica de oxígeno que exigen a las plantas mantener condiciones aeróbicas a todas horas. El seguimiento de la turbidez sustenta el rendimiento de la filtración y el cumplimiento de la Ley de Agua Potable Segura, mientras que las sondas de conductividad actúan como medidores de sólidos disueltos totales y centinelas de torres de refrigeración. Los sensores de potencial de oxidación-reducción ajustan la dosificación de cloro y detectan el ensuciamiento temprano en las membranas de ósmosis inversa.

Las sondas multiparámetro suelen incorporar chips de temperatura para compensar las lecturas, un requisito establecido por los Métodos Normalizados para el Examen del Agua y las Aguas Residuales. Las mediciones especializadas como la clorofila a, el nitrato y el cloro libre satisfacen nichos en crecimiento en la supervisión de embalses y la acuicultura. Las granjas de gambas y salmón que utilizan sistemas de biofloculación y recirculación basan ahora su rentabilidad en la precisión de miligramos por litro, una tendencia que destaca por qué la supervisión de oxígeno disuelto es el segmento de más rápido crecimiento dentro del mercado más amplio de sensores para agua y aguas residuales.

Por industria de uso final: base municipal y avance de la acuicultura

Las plantas de tratamiento municipal representaron el 47,01% del gasto de 2025, principalmente debido a la supervisión reglamentaria en los puntos de captación, clarificación y descarga. La acuicultura avanza a una CAGR del 8,44%, beneficiándose de los diseños de recirculación en tierra que agrupan peces a densidades diez veces superiores a las normas de estanques, pero que dependen de la automatización basada en sensores para prevenir la hipoxia. Los usuarios industriales, desde la petroquímica hasta el procesamiento de alimentos, adoptan sondas para evitar multas y reciclar agua. Las agencias ambientales despliegan kits portátiles para la supervisión de cuencas hidrográficas, con el Servicio Geológico de los Estados Unidos operando 8.000 estaciones en tiempo real.

Las empresas de servicios públicos municipales ofrecen cada vez más el sensor como servicio a las industrias vecinas, rentabilizando su experiencia en calibración y sus sistemas de datos. Mientras tanto, los grandes productores de salmón en Noruega y Chile equipan cada tanque con sondas redundantes para garantizar una precisión de oxígeno de 0,5 miligramos por litro, una especificación que supera a muchos electrodos convencionales. Estas dinámicas posicionan a la acuicultura como el nodo de demanda de más rápido crecimiento en el mercado de sensores para agua y aguas residuales.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por punto de instalación: solidez de los sistemas en línea y alcance del IoT

Las sondas en línea capturaron una cuota del 41,86% en 2025, apreciadas por su muestreo representativo sin necesidad de captaciones manuales. Sin embargo, se espera que los nodos remotos o de IoT registren una CAGR del 7,98% hasta 2031, a medida que las redes de área amplia de bajo consumo amplían la cobertura a pozos rurales y embalses. Las unidades sumergibles supervisan los clarificadores y los canales abiertos, apoyándose en escobillas ultrasónicas y cepillos mecánicos para extender el mantenimiento de ciclos mensuales a trimestrales. Los medidores portátiles de mano siguen siendo esenciales para las comprobaciones puntuales y la validación cruzada regulatoria.

El crecimiento del IoT en el mercado de sensores para agua y aguas residuales refleja los avances en LoRaWAN, NB-IoT y retransmisiones satelitales, que permiten la conectividad por dispositivo a un coste inferior a USD 1 al mes. La boya solar de Libelium, lanzada en 2024, lleva sensores de oxígeno disuelto, pH, conductividad y turbidez, y transmite datos a través de enlaces satelitales, eliminando las zonas sin cobertura celular. Los equipos en línea se benefician de una alimentación eléctrica permanente, pero obligan a parar el proceso durante los cambios, una limitación que los diseños de IoT evitan mediante sustituciones de principio a fin.

Análisis geográfico

La región de Asia-Pacífico aportó el 35,22% de los ingresos globales en 2025 y continúa combinando su fortaleza en la fabricación de componentes con el mayor conjunto de nuevas instalaciones. China aplica intervalos de reporte de 15 minutos en los parques industriales a lo largo del Cinturón Económico del Río Yangtsé, consolidando una ventaja en el mercado interno para los fabricantes nacionales de sondas. La Misión Jal Jeevan de India despliega sondas de turbidez y cloro residual en plantas de aldeas, aunque el suministro eléctrico irregular y la escasez de personal de servicio reducen el tiempo de actividad de los sensores. Japón se centra en reemplazar los sensores envejecidos de la década de 1980, impulsando a campeones locales como Yokogawa.

Se prevé que África crezca, impulsada por programas de medición inteligente financiados por donantes en Nairobi, Lagos y Adís Abeba, que integran sensores de caudal, presión, turbidez y conductividad. Sudáfrica exige monitoreo continuo para plantas que atienden a más de 10.000 residentes, aunque las brechas de financiamiento retrasan las implementaciones. La nueva capital administrativa de Egipto cuenta con una red completamente instrumentada que otras ciudades del norte de África toman ahora como referencia.

América del Norte y Europa muestran un crecimiento constante, aunque más lento, a medida que los operadores desplazan su atención hacia las capas de análisis que extraen valor añadido de los parques de hardware maduros. Las normas de seguridad de 2024 de la Agencia de Protección Ambiental de los Estados Unidos aceleran las actualizaciones hacia protocolos de campo seguros, favoreciendo a los proveedores que ofrecen tanto sensores como pasarelas con ciberseguridad reforzada. Alemania pilota gemelos digitales que integran los datos de los sensores con modelos hidráulicos, reduciendo el tiempo de inactividad no planificado en un 30%. Oriente Medio adquiere analizadores de boro especializados y monitores de incrustaciones para trenes de desalinización que suministran más del 70% del agua municipal. El crecimiento en América del Sur está impulsado por granjas brasileñas y argentinas que utilizan redes de humedad del suelo para cumplir con las certificaciones de sostenibilidad europeas.

Panorama competitivo

El mercado de sensores para agua y aguas residuales está moderadamente concentrado. Xylem, Hach, Endress+Hauser y ABB controlan en conjunto aproximadamente entre el 40% y el 45% de la cuota de mercado global, pero cientos de empresas regionales compiten por licitaciones municipales y proyectos industriales. Los proveedores de primer nivel persiguen plataformas de extremo a extremo: la adquisición de Evoqua por parte de Xylem por USD 7.500 millones fusionó sondas, equipos de tratamiento y servicios gestionados en una sola factura. El software Claros de Hach ahora unifica los datos de oxígeno disuelto, turbidez y pH de múltiples plantas, generando informes de cumplimiento normativo automatizados.

La tecnología es el principal campo de batalla. Las patentes de Endress+Hauser apuntan a sondas ópticas de autocalibración con inteligencia artificial integrada en el borde de la red, mientras que el nuevo analizador de líquidos de Yokogawa admite cuatro sensores y la detección de anomalías en la pasarela. Thermo Fisher introdujo un sensor de turbidez que verifica la calibración in situ sin extraer del proceso, reduciendo la mano de obra en un 50%. Las empresas emergentes como In-Situ y Aquaread se centran en la acuicultura, prometiendo una precisión de oxígeno a nivel de miligramos a precios accesibles para los productores.

Los disruptores de costes incluyen a los nuevos competidores chinos como Hubei Sensorthings, que exportan sondas multiparámetro de bajo coste a África y América del Sur. Las empresas europeas de nicho, como Libelium, venden boyas de energía solar que transmiten datos de sensores a través de conexiones satelitales a paneles de control de embalses. El cumplimiento de la calibración ISO 17025 y la seguridad eléctrica IEC 61010 sigue siendo un factor determinante, lo que inclina las adjudicaciones hacia los actores establecidos con centros de servicio certificados. En general, la rivalidad depende de encontrar el equilibrio adecuado entre el coste unitario, los intervalos de calibración y el análisis predictivo en un mercado donde las empresas de servicios públicos externalizan cada vez más el riesgo mediante contratos basados en el rendimiento.

Líderes de la industria de sensores para agua y aguas residuales

Xylem Inc.

Hach Company

Horiba Ltd.

ABB Ltd.

Yokogawa Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Yokogawa Electric adquiere una participación del 30% en la empresa emergente noruega BlueSensor AS para integrar sondas de oxígeno disuelto de alta precisión para sistemas de acuicultura de recirculación en la línea de analizadores FLXA.

- Junio de 2025: ABB completa una prueba de campo de seis meses de su analizador óptico de boro en el complejo de desalinización de Ras Al Khair, en Arabia Saudita, y anuncia la disponibilidad de producción global para el cuarto trimestre de 2025.

- Marzo de 2025: Endress+Hauser lanza la cartera Memosens 4.0, que unifica las comunicaciones digitales y la autocalibración mediante inteligencia artificial en el borde de la red en sondas ópticas de oxígeno disuelto, pH y conductividad para empresas de servicios públicos municipales.

- Enero de 2025: Xylem Inc. inicia el despliegue comercial a escala completa de la plataforma Xylem Vue impulsada por Idrica, añadiendo módulos de detección predictiva de fugas optimizados para redes de distribución pequeñas.

Alcance del informe global del mercado de sensores para agua y aguas residuales

El informe del mercado de sensores para agua y aguas residuales está segmentado por tipo de sensor (sensores electroquímicos, sensores ópticos, sensores ultrasónicos, sensores capacitivos, otros tipos de sensor), parámetro supervisado (pH, oxígeno disuelto, turbidez, conductividad, potencial de oxidación-reducción (ORP), temperatura, otros parámetros supervisados), industria de uso final (tratamiento municipal de agua y aguas residuales, tratamiento industrial de agua y aguas residuales, agencias de supervisión ambiental, acuicultura, otras industrias de uso final), punto de instalación (en línea, sumergible, portátil o de mano, unidades remotas o habilitadas para IoT) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las previsiones de mercado se proporcionan en términos de valor (USD).

| Sensores electroquímicos |

| Sensores ópticos |

| Sensores ultrasónicos |

| Sensores capacitivos |

| Otros tipos de sensor |

| pH |

| Oxígeno disuelto |

| Turbidez |

| Conductividad |

| Potencial de oxidación-reducción (ORP) |

| Temperatura |

| Otros parámetros supervisados |

| Tratamiento municipal de agua y aguas residuales |

| Tratamiento industrial de agua y aguas residuales |

| Agencias de supervisión ambiental |

| Acuicultura |

| Otras industrias de uso final |

| En línea |

| Sumergible |

| Portátil o de mano |

| Unidades remotas o habilitadas para IoT |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por tipo de sensor | Sensores electroquímicos | ||

| Sensores ópticos | |||

| Sensores ultrasónicos | |||

| Sensores capacitivos | |||

| Otros tipos de sensor | |||

| Por parámetro supervisado | pH | ||

| Oxígeno disuelto | |||

| Turbidez | |||

| Conductividad | |||

| Potencial de oxidación-reducción (ORP) | |||

| Temperatura | |||

| Otros parámetros supervisados | |||

| Por industria de uso final | Tratamiento municipal de agua y aguas residuales | ||

| Tratamiento industrial de agua y aguas residuales | |||

| Agencias de supervisión ambiental | |||

| Acuicultura | |||

| Otras industrias de uso final | |||

| Por punto de instalación | En línea | ||

| Sumergible | |||

| Portátil o de mano | |||

| Unidades remotas o habilitadas para IoT | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado global de sensores para agua y aguas residuales en 2026?

El tamaño del mercado de sensores para agua y aguas residuales se sitúa en 6,76 mil millones de USD en 2026 con un valor proyectado de 8,88 mil millones de USD para 2031.

¿Qué tecnología de sensor está creciendo más rápidamente en el sector?

Las sondas ópticas de oxígeno disuelto se están expandiendo a una CAGR del 8,31% hasta 2031, a medida que los diseños luminiscentes desplazan a los electrodos basados en membrana.

¿Por qué las empresas de servicios públicos invierten en sensores de agua habilitados para IoT?

Las sondas remotas reducen las visitas al campo, trasladan la detección de anomalías al borde de la red y dan soporte a activos distribuidos como pozos rurales y depósitos elevados.

¿Qué segmento lidera la demanda de uso final en la actualidad?

Las empresas de servicios públicos municipales de agua y aguas residuales concentran el 47,01% de los ingresos, dada la obligación de supervisión continua en múltiples etapas del tratamiento.

¿Cuál es el principal obstáculo para una implementación más amplia de sensores?

La modernización de plantas heredadas sigue siendo intensiva en capital, con paquetes de actualización que a menudo superan los 500.000 USD para instalaciones de tamaño mediano.

¿Cuál es el principal obstáculo para un despliegue más amplio de sensores?

La modernización de plantas heredadas sigue siendo intensiva en capital, con paquetes de actualización que a menudo superan los USD 500.000 para instalaciones de tamaño mediano.

Última actualización de la página el: